Переходим на мсфо. последние изменения законодательства

стандарт финансовый отчетность международный

В Российской Федерации вопрос о применении МСФО при составлении отчетности был впервые поставлен в 1992 г. Среди первых компаний, применивших МСФО, были АвтоВАЗ, крупные нефтяные компании. Аналогичные процессы шли в банковском секторе, где сотрудничество с западными финансовыми институтами стало невозможным без составления отчетности по международным стандартам. Сегодня все крупнейшие российские банки составляют финансовую отчетность по МСФО Ковалев, В.В. Стандартизация бухгалтерского учета: международный аспект [Текст] // Бухгалтерский учет.- 2008.- №8.- С. 17..

Необходимо отметить, что применение МСФО требует совершенно новых знаний и навыков работы. МСФО не являются сводом строгих, детальных правил, это, скорее, набор принципов и требований. Подход к их реализации определяется организацией самостоятельно исходя из конкретной экономической ситуации. В системе МСФО нет обязательных для российской бухгалтерии плана счетов, бухгалтерских записей, форм первичных документов и учетных регистров. МСФО - это стандарты отчетности, т.е. заключительного этапа бухгалтерской работы.

В Российской Федерации переход к обязательному использованию международных стандартов финансовой отчетности предполагается производить поэтапно. Постановлением Правительства Российской Федерации от 06.03.1998 №283 Постановление Правительства РФ от 06.03.1998 N 283 "Об утверждении программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности" // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс]/ Компания «Консультант Плюс». - Последн. обновление 26.12.2010.

Как мы уже говорили выше, утверждена Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. В качестве цели реформирования системы бухгалтерского учета в Программе зафиксировано приведение российской системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности. Программа предусматривает формирование системы стандартов учета и отчетности, обеспечивающих полезной информацией пользователей; обеспечение увязки реформы бухгалтерского учета в Российской Федерации с основными тенденциями внедрения стандартов на международном уровне; оказание методической помощи организациям в понимании и внедрении реформированной модели бухгалтерского учета.

Предполагается совершенствование нормативного правового регулирования, формирование нормативной базы (стандартов), методическое обеспечение (издание инструкций, методических указаний, комментариев). В качестве первоочередных мер Программой указаны подготовка необходимых изменений и дополнений в Федеральный закон от 21.11.1996 №129-ФЗ «О бухгалтерском учете» Федеральный закон от 21.11.1996 N 129-ФЗ ((ред. от 28.09.2010)) "О бухгалтерском учете" (принят ГД ФС РФ 23.02.1996) // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс]/ Компания «Консультант Плюс». - Последн. обновление 26.12.2010. ; разработка и утверждение положений по бухгалтерскому учету, включающих основные требования международных стандартов; пересмотр Плана счетов Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 18.09.2006) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс]/ Компания «Консультант Плюс». - Последн. обновление 26.12.2010. бухгалтерского учета.

После принятия Программы бухгалтерское законодательство было значительно адаптировано к МСФО (в Приложении А представлен перечень действующих МСФО и их аналогов в России) Ковалев, В.В. Стандартизация бухгалтерского учета: международный аспект [Текст] // Бухгалтерский учет.- 2008.- №8.- С. 18.

Так, приняты ПБУ 15/2008 «Учет расходов по займам и кредитам», ПБУ 16/02 «Информация по прекращаемой деятельности», ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы». Порядок учета, установленный ПБУ 17/02, имеет как сходства, так и различия с порядком учета затрат на НИОКР, предусмотренным гл. 25 НК РФ. ПБУ 18/02 «Учет расчетов по налогу на прибыль» предложен порядок определения налога на прибыль, в соответствии с которым налогооблагаемая прибыль определяется путем корректировки данных бухгалтерского учета.

Пересмотрены ПБУ 5/01 «Учет материально-производственных запасов», ПБУ 6/01 «Учет основных средств».

В соответствии с Официальным сообщением Банка России от 02.06.2003 «О переходе банковского сектора Российской Федерации на международные стандарты финансовой отчетности» переход всех кредитных организаций Российской Федерации на подготовку финансовой отчетности в соответствии с МСФО предусмотрен был с 2004 г. В Сообщении определено, что переход осуществляется в целях ликвидации различий, вызванных разными экономическими и юридическими условиями при установлении национальных стандартов бухгалтерского учета, сближения принципов бухгалтерских стандартов и процедур, связанных с подготовкой и представлением финансовой отчетности, обеспечения заинтересованных пользователей информацией, необходимой в процессе принятия экономических решений.

Широкомасштабное применение МСФО в отчетности других российских организаций планируется с 2010 г Бендиков, М.О необходимости перехода российских предприятий к международным стандартам финансовой отчетности [Текст] // Финансовый менеджмент. - 2007. - № 3. - С. 8-9.

Уже сейчас очевидно, что сближение национального бухгалтерского учета с МСФО сопряжено с рядом трудностей. Например, МСФО требуют проведения оценки основных средств по так называемой справедливой стоимости, а не по первоначальной стоимости, как это предусмотрено российскими правилами. С одной стороны, использование принципа справедливой стоимости позволит более адекватно учесть экономические реалии. Однако применение в нашей стране этого принципа может привести к увеличению стоимости основных средств в несколько раз в некоторых отраслях, например в жилищно-коммунальной сфере. Следовательно, возрастет амортизация основных средств, увеличится себестоимость. Это повлечет рост тарифов, цен, неизбежное увеличение заработной платы. Дело усложняется также тем, что МСФО периодически обновляются.

Так же одной из основных проблем при массовом внедрении МСФО станет кадровая. МСФО значительно сложнее российских правил бухгалтерского учета и требуют от финансистов большей профессиональной подготовки и знаний. По словам Бориса Соколова, президента Аудиторской палаты России, на текущий момент есть около 30 тысяч аттестованных Минфином России аудиторов, часть которых могут консультировать компании, составляющие отчетность по МСФО. Тем не менее, основную работу в этом направлении, по его мнению, должен вести персонал компаний. «В настоящее время в большинстве российских банков и компаний нет специалистов, имеющих необходимую квалификацию в области МСФО и опыт работы по составлению отчетности, - рассказывает Елена Копанева. - Такие сотрудники стоят достаточно дорого, и не каждая организация может себе позволить их нанять. Это должно мотивировать предприятия самостоятельно обучать специалистов» Афанасьев, А. Переход на МСФО: проблемы и перспективы. Причины перехода на МСФО [Текст] / Финансовый директор. - 2008-№ 3.- С. 19..

Другая важная проблема - языковая. Официальный язык международных стандартов финансовой отчетности - английский. К сожалению, быстро научить российских бухгалтеров английскому языку невозможно, поэтому необходим официальный перевод МСФО Бутюгин, Е.В. Достоверность бухгалтерской отчетности: международные стандарты и российская практика [Текст]// Главбух.- 2006.- №6.- С. 15.. По словам Сергея Модерова, руководителя отдела финансового учета по международным стандартам Института проблем предпринимательства, важно не только сделать официально подтвержденный перевод стандартов, но и заручиться согласием Комитета по международным стандартам финансовой отчетности на проведение своевременного перевода принимаемых изменений и поправок. Для осуществления технических переводов текстов МСФО и их своевременного обновления необходимо создать специальный орган. По мнению Михаила Киселёва, это должно быть негосударственное предприятие, которое будет решать технические вопросы, разрабатывать проекты стандартов и выносить их на рассмотрение в Правительство РФ. При этом важно так организовать работу, чтобы измененные стандарты вовремя доходили до пользователей и не задерживались на этапах рассмотрения и утверждения Там же. .

Одно из требований, предъявляемых к финансовой отчетности, - оперативность представления информации. К сожалению, сейчас на подготовку отчетности по международным стандартам у предприятий уходит слишком много времени и данные теряют свою актуальность.

Зависимость национальных рынков капитала друг от друга уже сейчас настолько велика, что использование МСФО было признано одним из 12 глобальных стандартов, необходимых для устойчивости мировой экономики. Ряд российских компаний начнет выполнять свои обязательства по сдаче годовой отчетности по международным стандартам уже в начале следующего года. Поговорим о том, что включает в себя этот тренд, так ли верны наши представления об МСФО и с какими сложностями сталкиваются организации в переходный период.От введения обязательной отчетности по МСФО в России, по мнению многих специалистов, выигрывают все: и пользователи отчетности, у которых появляется больше информации о деятельности организации, и аудиторы, проверяющие эту отчетность, и государство, поскольку расчет прибыли по МСФО существенно увеличивает поступление дивидендов компаний с госучастием в бюджет. Например, в 2012 году прибыль Газпрома по РСБУ составила порядка 556,34 млрд. рублей, по МСФО - 1,18 трлн.

По идее компания, составляющая отчетность по МСФО, более привлекательна для инвесторов, как иностранных, так и российских, уже привыкших эту отчетность читать.

Вопрос в качестве отчетности и ее проверке, а, значит, и сопутствующих этому затратах. По экспертным оценкам, европейские компании с акциями на биржах США ежегодно тратят 5-10 млн. долларов на приведение отчетности в соответствие с Общепринятыми принципами бухгалтерского учета (ОПБУ) США. Справедливости ради отметим, что по российскому законодательству, все затраты на подготовку и аудит отчетности по МСФО могут быть учтены в расходах, если они документально подтверждены и обоснованы (статья 252 НК РФ).

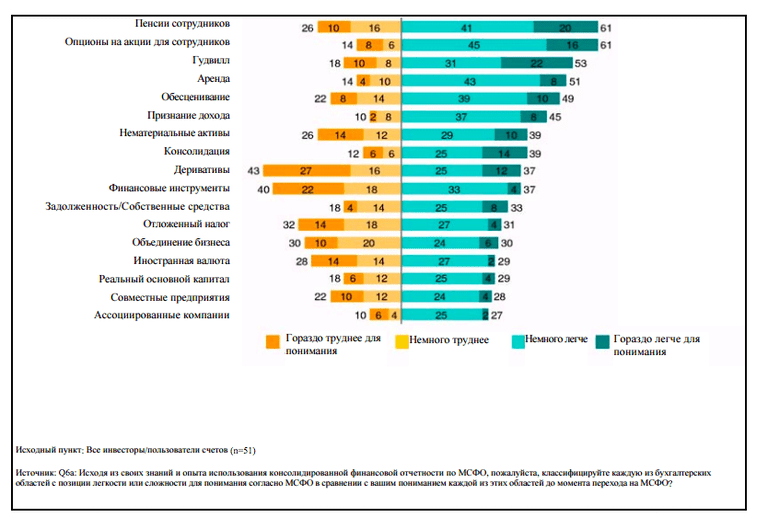

Вопрос повышения прозрачности отчетности с переходом на МСФО, тем не менее, остается открытым. Результаты исследования Standard & Poor’s показывают, что МСФО далеко не всегда делает отчетность более «читабельной». Половина опрошенных агентством инвесторов указали, что МСФО усложнило понимание финансовой отчетности (против 32 %, отметивших упрощение). Сложнее всего, по мнению респондентов, стало разбираться в деривативах, финансовых инструментах и отложенных налогах.

Источник: Standard & Poor’s, IFRS beyond transition, CreditWeek, 2007

Основной стимул перехода стран на МСФО - интеграция в международный рынок капитала — для России из-за санкций сейчас несколько потерял актуальность, что, кстати, повышает вероятность деградации многих передовых практик корпоративного управления, усвоенных нашим бизнесом в годы экономического роста. Обязательный же переход на МСФО становится чем-то вроде оздоровительной «инъекции», что в конечном итоге даст хороший эффект для экономики. По словам члена правления российского Фонда «Национальной организации по стандартам финансового учета и отчетности» Татьяна Крылова в обзорной записке «Первые итоги внедрения МСФО за рубежом» приводит результаты исследования компаний из 20 стран ЕС. При сопоставлении отчетности организаций, пользующихся локальными стандартами учета и МСФО, выяснилось, что последние реже используют известную бухгалтерскую уловку «управление размером прибыли», отражают убытки своевременно и приводят более валидные для оценки стоимости бизнеса данные.

Камни преткновения: ПО и квалифицированные кадры

Как мы все знаем, Центробанк РФ разработал проекты плана счетов бухгалтерского учета и отраслевых стандартов бухгалтерского учета для некредитных финансовых организаций (план счетов и ОСБУ для НФО), на основе МСФО. С III квартала 2015 года эти компании начнут на практике переходить на международные стандарты.

Новые план счетов и ОСБУ вступят в силу сначала для профессиональных участников рынка ценных бумах, УК специализированных депозитариев инвестфондов, паевых и акционерных фондов, инвестфондов и НПФ, страховых и клиринговых компаний, организаторов торговли, бюро кредитных историй, рейтинговых агентств. Они должны будут перейти к новому плану счетов и ОСБУ по МСФО с 1 января 2017 года. Годом позже нововведение затронет микрофинансовые организации, кредитные потребительские и жилищные накопительные кооперативы. Если заглянуть еще на год вперед, в январе 2019 года аналогичные изменения ждут сельскохозяйственные кредитные потребительские кооперативы и ломбарды.

Источник: сайт Центрального Банка России

Для российского бизнеса переход на международные стандарты финансовой отчетности есть не самая простая процедура Это можно увидеть на примере НПФ и страховщиков, для которых в этом году как раз начался переходный период. По данным опроса E&Y (Переход страховых компаний и НПФ на МСФО, 2015), основные трудности организации испытывают с автоматизацией процесса и необходимостью привлечь квалифицированных специалистов по МСФО.

IT-технологии

С программным обеспечением все совсем не так безоблачно, как бы хотелось. По данным исследований E&Y, для операционного учета более половины организаций применяют «самописные» IT-решения, что требует вовлечения бухгалтеров, методологов и IT-специалистов в сложный процесс перенастройки системы. Остальные пользуются готовыми продуктами, среди которых лидирует 1С. При подготовке консолидированной отчетности по МСФО в конце 2014 года 89 % компаний использовали Excel. Еще 11 % - некие собственные программные разработки.

В связи с необходимостью перехода на МСФО всего 6% ПФР и страховых компаний меняют IT-систему на более современную и эффективную, треть взвесили все «против» и «за» и решили оставить существующее ПО. Вопрос использования нового ПО упирается в стоимость внедрения и возможности настройки интеграции с существующими системами учета. Ситуацию несколько осложняет нехватка на рынке удобных и доступных решений, отвечающих всем положениям Центробанка.

Люди

Однако самую большую проблему для бизнеса, переходящего на МСФО, представляет не обновление ПО, а решение вопроса с квалификацией специалистов финансовых служб. В большинстве случаев бухгалтеры со знанием МСФО составляют не более 5 % персонала финансовых подразделений. Только у 11 % опрошенных E&Y организаций таких сотрудников¬ более 20 %. Дефицит кадров очевиден и будет только усиливаться.

Чем помочь процессу?

Переобучить персонал бухгалтерских служб и поднять зарплату.

По нашему опыту, знание МСФО прибавляет к стоимости специалиста от 20 до 30%. Что касается переобучения, единственный международный сертификат по МСФО на русском языке сегодня - это ДипИФР (DipIFR, диплом АССА по МСФО). Его можно получить, в том числе в разных бизнес-школах в России, при это обучение может длиться до полугода. Таким образом, компания может решить вопрос своими силами, небыстро, с расходами на сертификацию специалистов и последующее повышение их квалификации, а также с увеличением ФОТ.

Нанять новых сотрудников с необходимыми компетенциями.

Здесь нужно учесть, что спрос на специалистов по МСФО долгие годы диктовали иностранные работодатели, крупные аудиторские фирмы и ТНК. Поэтому такие сотрудники «в довесок» обычно хорошо владеют английским, имеют международные сертификаты (АССА, СРА, СIMA, DipIFR), умеют работать в SAP, JD Edwards, Microsoft Dynamics или других программах. Стоят эти специалисты соответственно своим компетенциям. Поэтому при выборе такой стратегии закрытия «кадровой бреши» на выходе получаем решение быстрое, но при существенном росте расходов на ФОТ, компенсации, льготы и обучение.

Привлечь провайдера аутсорсинга бухучета для подготовки отчетности по МСФО.

Такой вариант не требует разовых инвестиций, может быть немного дороже или дешевле содержания пула штатных специалистов по МСФО и никак не влияет на размер ФОТ (если не влечет сокращения численности персонала). Он позволяет добиться оптимизации процессов и снижения расходов, особенно при передаче всего пула учетных функций провайдеру. Скорость решения задачи в принципе сопоставима с подбором новых специалистов на внешнем рынке: время перевода процесса на аутсорсинг составляет порядка трех месяцев. При аутсорсинговой модели автоматически решаются вопросы внедрения/обновления ПО для подготовки отчетности по МСФО и повышения квалификации персонала - всем этим занимается провайдер.

* * *

Переход на МСФО – процесс сложный, требующий времени, а так же, как показывает анализ ситуации, финансовых вложений, обусловленных необходимостью подбора ПО, переобучения или найма профильных специалистов. Тем не менее, к переходу на МСФО не стоит относиться лишь как к очередному предписанию госрегуляторов (тем более, в настоящее время предлагается достаточно щадящий график перехода). Соответствие отчетности международным стандартам объективно дает больше шансов привлечь инвесторов, выйти на мировой рынок и получить выгодные контакты с зарубежными партнерами. Хорошая мотивация, не так ли?

Внедрение международных стандартов в Российской Федерации диктуется экономической необходимостью. Прозрачная и качественная финансовая отчетность является неотъемлемым условием развития, как финансового рынка, так и реального сектора экономики. Поэтому перспективы МСФО в России однозначны - международные стандарты рано или поздно будут в том или ином виде инкорпорированы в национальную систему бухгалтерского учета. Скорость этого процесса будет зависеть от эффективного взаимодействия между государством, бизнесом и профессиональным бухгалтерским и аудиторским сообществом.

Российские правила бухгалтерского учета постепенно сближаются с МСФО. Однако необходимо осознавать ключевое отличие между этими двумя системами отчетности: по международным стандартам она составляется, прежде всего, на консолидированной основе и предназначается для представления инвесторам и крупным кредиторам, а также для целей выпуска ценных бумаг на рынках капитала.

Отчетность по МСФО, в дополнение к отчетности, составляемой в соответствии с российскими Положениями по бухгалтерскому учету (ПБУ), уже принята большинством крупных российских компаний. Кроме этого, кредитные организации в России обязаны составлять отчетность по МСФО в соответствии с требованиями Банка России.

С другой стороны, большинство менее крупных российских организаций продолжает использовать для подготовки своей документации только ПБУ. Кстати, многие из этих положений с самого начала были основаны на соответствующих нормах МСФО. Но при дальнейшей разработке они инкорпорировали в себя некоторые принципы и положения, существенно отличающиеся от международных норм. Корректировки в ПБУ вносились с меньшей интенсивностью, чем соответствующие изменения в международных стандартах, и поэтому во многих случаях российские правила учета «отстали» на более ранней редакции МСФО.

Трудности, стоящие на пути внедрения МСФО в России, во многом совпадают с проблемами, с которыми сталкиваются государства, переходящие к использованию международных стандартов вместо национальных или пытающиеся изменить национальные стандарты учета таким образом, чтобы различия с МСФО были минимальными и объяснялись объективными причинами Агафонова, М.Н. Бухгалтерский учет и отчетность [Текст]: учебник. - М.: Налоговый вестник, 2011. - 103с..

Пожалуй, основной проблемой является недостаток ресурсов, необходимых для успешного перехода на эти стандарты. При этом речь идет как он финансовых ресурсах, так и о кадровых. Переход на МСФО и их применение - довольно затратная задача, особенно в условиях, когда организациям приходится одновременно готовить отчетность, во-первых, налоговую, во-вторых, бухгалтерскую в соответствии с ПБУ и, в-третьих, финансовую в соответствии с МСФО (параллельно или методом трансформации). Максимально возможное сближение учетных принципов подготовки этих форм отчетности, исключение необоснованных различий может в известной степени сократить издержки на учетную функцию в целом и, как следствие, высвободить больше финансовых ресурсов для подготовки качественной финансовой отчетности по МСФО.

Другой стороной ресурсной проблемы является нехватка квалифицированных бухгалтерских кадров, способных формировать отчетность, основанную на принципах и профессиональных суждениях, а не на детально прописанных правилах.

Государство - как его исполнительная, так и законодательная ветви - объединяет руководителей и специалистов, имеющих разные точки зрения на проблему реформирования учета и финансовой отчетности. Задержка происходит, скорее всего, по той причине, что до сих пор не было достигнуто согласия между основными действующими лицами.

Принципиальный вопрос здесь состоит в том, каким именно образом должны быть внедрены МСФО в РФ. Один вариант - принятие международных стандартов как они есть, то есть в той редакции, в которой они выпускаются Советом по МСФО. Такой путь избрали многие англоязычные развивающиеся страны. Кроме того, Комиссия по ценным бумагам и биржам США разрешила использовать стандарты в такой форме иностранным компаниям, регистрирующим свои ценные бумаги в США, и рассматривает вопрос о предоставлении права национальным компаниям использовать МСФО вместо ОПБУ США при размещении ценных бумаг на внутреннем фондовом рынке. Понятно, что использование этого варианта в России проблематично, поскольку в любом случае в официальных целях должен использоваться перевод на русский язык.

Второй вариант - принятие МСФО с возможностью их «ограниченной модификации». В этом случае стандарты вступают в силу для компаний той или иной страны (или их объединения) только после их «одобрения» соответствующим уполномоченным органом, который имеет право внести определенные изменения в текст, опубликованный Советом по МСФО. Такой вариант применяется, в частности, в ЕС.

Третий вариант - разработка национальных стандартов путем их максимально возможной гармонизации с МСФО, позволяющей своевременно вносить необходимые изменения в них по мере развития международных стандартов. Таков путь Китая и ряда других стран. При этом на наш взгляд, концепция внедрения МСФО, предложенная Министерством финансов РФ и нашедшая свое отражение в законопроектах «Об официальном бухгалтерском учете» и «О консолидированной финансовой отчетности», выглядит достаточно последовательной.

Большинство крупных российских компаний уже составляют отчетность по МСФО, а это значит, что о широком применении стандартов в России нужно, безусловно, говорить в настоящем времени. В то же время для полноценного перехода к МСФО требуется, прежде всего, законодательное признание их статуса в России и установление надежной системы контроля над качеством составляемой отчетности. Также крайне важна и упомянутая уже подготовка кадров.

Существенным вопросом является и усовершенствование учетных систем - широко распространенная в настоящий момент практика составления финансовой отчетности по МСФО методом трансформации, чаще всего с использованием электронных таблиц, не позволяет достичь надлежащего уровня внутреннего контроля над качеством подготовки отчетности. Кроме того, осведомленность пользователей финансовой отчетности в отношении международных стандартов пока остается невысокой, что, безусловно, снижает эффективность от раскрытия организациями значительного объема информации, требуемой МСФО.

Все мы нередко задаемся вопросом: зачем же вносятся очередные изменения в законодательство, и в частности, в Федеральный закон от 6 декабря 2011 года № 402-ФЗ

«О бухгалтерском учете»? Ответ очевиден: нововведения всегда диктуются условиями финансово-хозяйственной деятельности компаний, а также ситуацией в экономике, а иногда

и в политике. И если 10 лет назад мы пользовались старым законом «О бухучете», то его нормы скорее достались нам из советского прошлого. Конечно, чиновники старались идти в ногу со временем, адаптировать существующие нормы под жизненные реалии. Но в 2011 году настал момент, когда пришлось отказаться от старого ФЗ и перейти к абсолютно новому, современному, отражающему текущую экономическую ситуацию Федеральному закону № 402-ФЗ. Конечно, такие резкие скачки и переходы от одних нормативных документов к другим всегда тяжело воспринимаются бухгалтерами и финансистами. Но даже столкнувшись с трудностями, специалисты понимают необходимость таких нововведений. «Честно говоря, вся эта путаница

с РСБУ и МСФО порядком надоела. Хочется уже прийти к единой системе учета, которая позволит показывать данные всем заинтересованным лицам, – говорит Ирина Ермолина, главный бухгалтер ООО «Криста-7». – Сейчас практически любой главбух или финансовый директор формирует два вида отчетности. Одну по РСБУ для налоговиков, вторую – для учредителей и банков в формате МСФО. Иногда бывает сложно сопоставить показатели, да и логика учета тоже бывает разной. К тому же ошибки неизбежны, ведь мы периодически подаем “уточненки”, что-то исправляем. Нам бы успеть перед ФНС отчитаться, а тут еще директору на стол МСФО неси».

Вот и теперь настало время глобальных изменений – мы все движемся в сторону международных форм финансовой отчетности. И это не прихоть ФНС или Минфина, это необходимость. Ведь люди «на местах» не редко сталкиваются с трудностями адаптации российской отчетности под мировые нормы. Все чаще контрагенты, кредитные учреждения, а иногда и учредители просят предоставить данные в международном формате. И это понятно: сопоставимость показателей, единая логика, расчет нормативов – все это возможно лишь в том случае, когда учет и отчетность ведутся в едином и понятном для всех формате.

Еще один довод в пользу МСФО – это то, что такая отчетность часто предназначается для внешних пользователей. Данные в этом формате раскрываются наиболее подробно, чтобы каждый мог узнать о финансово-хозяйственной деятельности компании то, что ему нужно. Тогда как в РСБУ для подробной аналитики нужны различного вида расшифровки, которые несчастные бухгалтера делают то по запросу банка, то по запросу генерального директора.

Отчетная мозаика

В самом начале развития идеи перехода на МСФО акцент был сделан на консолидированной отчетности. То есть речь шла о крупных компаниях, которые публикуют свои результаты. Фактически, внутренняя кухня учета отдавалась на откуп бухгалтерам. После этого они составляли общую отчетность и трансформировали ее в формат МСФО. Нужно сказать, что такие данные всегда вызывали недоверие, особенно у западных пользователей. Ведь внутренняя логика может кардинально отличаться не только от международных стандартов, но даже и у одного филиала от другого. С принятием международных норм на законодательном уровне такая «отчетная мозаика» уйдет в прошлое. Кроме того, речь уже не идет только о крупных предприятиях: единые форматы будут использоваться и малым бизнесом, и индивидуальными предпринимателями. Именно поэтому первостепенная задача внедрения МСФО – это адаптация учета и отчетности для всех уровней и объемов бизнеса.

Ретроспективный метод

Итак, рассмотрим, какие же участки учета подвергнутся наибольшим изменениям в связи с переходом на международные стандарты и принятием новых федеральных стандартов.

Как всегда, все начнется с учетной политики. Здесь речь идет о применении ретроспективного способа внесения изменений – как добровольных, так и обязательных. Данный метод заключается в том, что корректируются не текущие данные, а входящий остаток, как будто новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности. Изменятся само понятие учетной политики и последовательность ее применения. Кроме того, все корректировки учетной политики необходимо будет отразить в финансовой отчетности.

Внедряется понятие расчетных оценок, изменения в которых также необходимо фиксировать.

А возникающие существенные ошибки нужно будет исправлять в финотчетности в соответствии с международными правилами. Обязательным является фиксирование периода, с которого внедряются МСФО, а также расчет резервов и разделение МПЗ и основных средств.

Финансовые показатели

Для корректного перехода на международные форматы необходимо охватить весь перечень финансовых показателей. Расскажем коротко, что нужно будет делать специалисту учета после нового года.

Основные средства. Необходимо определить стоимость основных средств при первоначальном признании. Изменяется порядок их переоценки и амортизации. Заново придется распределить виды аренды ОС – в соответствии с требованиями МСФО, – а также распределить проценты по договору финансовой аренды и организовать учет операционной аренды.

Нематериальные активы. Особое внимание следует уделить критериям признания НМА. Необходимо систематизировать расчет первоначальной стоимости НМА и порядок их амортизации. Активы с неопределенным сроком службы нужно будет выделить в отдельную категорию. Не упустите из виду понятие обесценивания активов, а также их возмещаемую стоимость и учет убытков от обесценения.

Подробно рассматривается понятие условных активов и обязательств. Разрабатываются критерии признания резервов под условные обязательства и их отражение в учете. Кроме того, должны быть созданы резервы по затратам по выводу основных средств из эксплуатации и устранению ущерба, причиненного окружающей среде.

Обратите внимание

На первых порах остается надеяться лишь на лояльность налоговых органов и их разъяснения, ведь проверяющим тоже нужно время на адаптацию к международным стандартам финансовой отчетности.

Запасы. Изменения коснутся учета запасов в производстве и торговле. Необходимо будет пересмотреть оценку запасов при первоначальном признании и их последующую оценку.

Денежные средства. Изменяются порядок выверки остатков денежных средств и выписки банка, а также формат отчета о движении денежных средств.

Выручка.

Критерии признания выручки от продажи товаров и услуг также поменяются.

При подготовке финансовой отчетности необходимо будет проводить оценку дебиторской задолженности покупателей и вести учет сомнительной задолженности.

Затраты. Новые правила коснутся и классификации затрат. Придется определять производственную себестоимость в соответствии с МСФО, применять нормативный учет затрат, а также группировать их в бухгалтерском учете для формирования отчета о комплексной прибыли. Изменится и отражение отдельных видов затрат, например: на ремонт основных средств, на вознаграждение работников, затраты по кредитам и заемным средствам и др.

Инвестиционная собственность. Вводится само понятие инвестиционной собственности. Необходимо определять ее первоначальную стоимость, производить последующую оценку и переоценивать по справедливой стоимости.

Слияние бизнеса. Отдельным блоком рассматриваются операции по объединению бизнеса и затраты на эту процедуру. Проводится специальная оценка справедливой стоимости чистых активов, признаваемых в процессе объединения. Вводится понятие «гудвилл».

Дочерние и ассоциированные. Законодательно выделяются критерии контроля дочерних компаний. Теперь материнская фирма освобождается от составления консолидированной отчетности. Вводится понятие существенного влияния ассоциированных компаний. Выделяются его признаки и вводится долевой метод учета.

Налог на прибыль. Исходя из международной практики определяется порядок формирования временных разниц. А также отражаются в учете отложенные налоги, в том числе и при переоценке основных средств.

Сложности перехода

С учетом готовности перехода на МСФО с 2017 года, необходимо понимать, что есть вероятность затяжного периода внедрения международных форматов. Особенно актуально это для малых предприятий, ранее не применявших МСФО. На этот случай потребуется оценить необходимость трансформации из РСБУ в международные стандарты. Утвердить состав и вид отчетности, а также оценить случаи отступления от норм МСФО. Во время переходного периода должны проводиться реклассификация, а также формирование специальных трансформационных корректировок по отдельным объектам учета и раскрытий к ним.

Конечно, сразу вряд ли удастся применить все новые федеральные стандарты, соответствующие МСФО. Ошибки неизбежны. Особенно тяжело придется малому и среднему бизнесу, не имеющим ни штата финансистов, которые так или иначе с МСФО уже знакомы, ни материальных средств для получения платных консультаций. На первых порах остается надеяться лишь на лояльность налоговых органов и их разъяснения, ведь проверяющим тоже нужно время на адаптацию к международным стандартам финансовой отчетности.

Необходимость составлять финансовую отчетность по международным стандартам возникает в первую очередь у предприятий, работающих с иностранными банками и инвесторами. По словам Михаила Киселёва, заместителя председателя фонда НСФО1, компании, составляющие отчетность по международным стандартам, могут рассчитывать на снижение процентной ставки при привлечении финансирования, поскольку инвестор в этом случае способен объективно оценить риски, закладываемые в ставку по кредиту. «В то время как российские стандарты декларируют превосходство формы над содержанием, основная цель МСФО – получение максимально достоверной информации о состоянии компании, которая необходима инвесторам для корректной оценки и составления достоверных прогнозов», – говорит Игорь Миронов, руководитель отдела внутреннего аудита компании SABMiller (OOO «ТрансМарк» и ООО «Калужская пивоваренная компания»).

Другая причина, по которой предприятия уже сейчас составляют отчетность по МСФО, – требование владельца бизнеса. «Собственник бизнеса всегда стремится создать такой инструмент, который позволял бы ему понимать реальное положение дел на предприятии. МСФО дают возможность объективно оценить финансовое положение компании», – говорит Михаил Киселёв.

Еще один плюс применения МСФО – использование полученной информации для управленческих целей. При рассмотрении вопроса о том, как должен быть организован управленческий учет, зачастую принимается решение строить его на основе принципов МСФО. По словам Елены Копаневой, директора по аудиту банков, финансовых, инвестиционных и страховых компаний «БДО Юникон», долгое время считалось, что отчетность по МСФО нужна российским банкам и компаниям лишь для ее предоставления внешним пользователям. Но сейчас многие руководители осознают, что финансовая отчетность по МСФО необходима им для более эффективного управления своей организацией. В большинстве ведущих российских банков и компаний становление систем управленческого учета происходит в соответствии с принципами МСФО. По словам Александра Петренко, руководителя финансово-аналитического отдела компании «Лаверна» (Санкт-Петербург), использование МСФО в качестве стандартов управленческого учета – наиболее оправданное решение для большинства предприятий. Нет необходимости заново создавать принципы и правила учета многих хозяйственных операций, поскольку МСФО и их интерпретации упрощают проблему регламентации и ведения учета. В компании «Лаверна» не для всех хозяйственных операций применяются МСФО, для некоторых участков используются российские правила бухучета. По мнению Александра Петренко, это связано с тем, что применение некоторых МСФО неоправданно трудоемко, например, это касается МСФО 39 «Финансовые инструменты». Но при необходимости внутренняя отчетность может быть без больших трудозатрат доработана и передана иностранным инвесторам или кредиторам.

Государственная политика

По мнению генерального директора ООО «Воды Боржоми» (Москва) Татьяны Каримовой, именно государство должно взять на себя роль инициатора процесса перехода на МСФО. Страна заинтересована в привлечении инвестиций в российскую экономику, но для этого нужно повышать прозрачность российского бизнеса, в том числе внедряя стандарты, понятные западным инвесторам. Если процесс не контролировать на государственном уровне, то предприятия будут переходить на новые стандарты учета только в случае крайней необходимости. Это будет существенно тормозить привлечение денег в российскую экономику.

На государственном уровне уже осуществляются следующие шаги. Приказом Минфина России от 01.07.04 № 180 была одобрена концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, в которой говорится об активизации использования МСФО. Для выполнения этой задачи планируется разработать:

механизм обобщения опыта применения МСФО (создание методических рекомендаций);

порядок официального перевода текста стандартов на русский язык. На территории РФ официально будут применяться только положения переведенных стандартов;

систему контроля (аудит) качества отчетности;

систему обучения специалистов.

Концепция предполагает, что изменения в бухгалтерском учете и отчетности, в том числе переход на МСФО, будут происходить постепенно с учетом возможностей и готовности профессиональной среды, а также органов государственной власти. В период с 2004 по 2007 год планируется обязательный перевод на МСФО общественно значимых компаний (открытые акционерные общества, имеющие публично размещенные ценные бумаги, и организации, работающие со средствами физических лиц). С 2008 по 2010 год планируется обязательный перевод на МСФО консолидированной отчетности других компаний, а также оценка возможности составления индивидуальной бухгалтерской отчетности непосредственно по МСФО вместо российских стандартов.

Сейчас в Госдуме находится проект закона «О консолидированной финансовой отчетности», предусматривающий обязательное составление и публикацию консолидированной финансовой отчетности по МСФО.

Основные проблемы

Далеко не все предприятия относятся к переходу на МСФО положительно. По мнению Олега Островского, генерального директора Института профессиональных бухгалтеров России, сегодня российские предприятия в подавляющем большинстве к переходу на МСФО не готовы.

Одной из основных проблем при массовом внедрении МСФО станет кадровая. МСФО значительно сложнее российских правил бухгалтерского учета и требуют от финансистов большей профессиональной подготовки и знаний. По словам Бориса Соколова, президента Аудиторской палаты России, на текущий момент есть около 30 тысяч аттестованных Минфином России аудиторов, часть которых могут консультировать компании, составляющие отчетность по МСФО. Тем не менее основную работу в этом направлении, по его мнению, должен вести персонал компаний. «В настоящее время в большинстве российских банков и компаний нет специалистов, имеющих необходимую квалификацию в области МСФО и опыт работы по составлению отчетности, - рассказывает Елена Копанева. – Такие сотрудники стоят достаточно дорого, и не каждая организация может себе позволить их нанять. Это должно мотивировать предприятия самостоятельно обучать специалистов».

Несмотря на то что сейчас многие учебные заведения предлагают программы обучения по МСФО, систематизированного подхода к образованию в области международных стандартов пока нет. «Российское образование не готово к тому, чтобы переучить всех бухгалтеров и аудиторов. Создать полноценную систему образования без поддержки на государственном уровне практически невозможно», – считает Олег Островский. Немаловажно и то, что не хватает квалифицированного преподавательского состава. По мнению Бориса Соколова, следует сначала организовать подготовку этих преподавателей, а они в свою очередь будут обучать как аудиторов, так и специалистов, необходимых российским компаниям. Однако такая поэтапная процедура обучения требует затрат времени, что подтверждается зарубежной практикой, например опытом таких крупных международных корпораций, как «Байер» и «Хенкель». «Один специалист по МСФО, возглавляющий 20 бухгалтеров «старой закалки», не сможет перевести предприятие на учет по международным стандартам финансовой отчетности, – считает Татьяна Каримова. – Другая причина – неразвитая нормативная база для внедрения МСФО». Необходимо будет решить и проблему сертификации аудиторов. По словам Михаила Киселёва, государственной сертификации аудиторов МСФО как таковой не существует.

Другая важная проблема – языковая. Официальный язык международных стандартов финансовой отчетности – английский. К сожалению, быстро научить российских бухгалтеров английскому языку невозможно, поэтому необходим официальный перевод МСФО. По словам Сергея Модерова, руководителя отдела финансового учета по международным стандартам Института проблем предпринимательства, важно не только сделать официально подтвержденный перевод стандартов, но и заручиться согласием Комитета по международным стандартам финансовой отчетности на проведение своевременного перевода принимаемых изменений и поправок. Для осуществления технических переводов текстов МСФО и их своевременного обновления необходимо создать специальный орган. По мнению Михаила Киселёва, это должно быть негосударственное предприятие, которое будет решать технические вопросы, разрабатывать проекты стандартов и выносить их на рассмотрение в Правительство РФ. При этом важно так организовать работу, чтобы измененные стандарты вовремя доходили до пользователей и не задерживались на этапах рассмотрения и утверждения.

Одно из требований, предъявляемых к финансовой отчетности, – оперативность представления информации. К сожалению, сейчас на подготовку отчетности по международным стандартам у предприятий уходит слишком много времени и данные теряют свою актуальность. По словам Владимира Гусакова, заместителя руководителя Федеральной службы по финансовым рынкам, большинство российских компаний, опубликовавших свою отчетность за 2003 год по МСФО или ГААП США, раскрыли эту информацию более чем через шесть месяцев после окончания финансового года. Финансовую информацию, поступающую с таким опозданием, трудно назвать актуальной. «Решить вопрос оперативной подготовки отчетности по МСФО можно за счет автоматизации учета. Большинство компаний готовят финансовую отчетность, перенося данные бухгалтерского учета в такие системы, как Excel, и там вручную конвертируют отчетность в соответствии с требованиями международных стандартов. Внедрив на предприятии информационную систему, которая позволит вести российский и международный учет параллельно, удастся сэкономить массу времени», – считает Татьяна Каримова.

Европейский опыт

Процессы, связанные с переходом на МСФО в странах Евросоюза, во многом схожи с российскими. По словам Ричарда Мартина, начальника отдела финансовой отчетности АССА, на текущий момент в Евросоюзе используется 25 различных учетных систем. Например, в Германии котирующиеся компании для составления финансовой отчетности могут использовать ГААП США, МСФО и Коммерческий кодекс2, всем остальным немецким компаниям разрешено использовать только правила Коммерческого кодекса. В Англии от всех компаний требуют составлять финансовую отчетность по соответствующим национальным стандартам. Только на Мальте все компании должны применять международные стандарты. Однако уже с 2005 года МСФО будут обязательны для применения котирующимися компаниями и разрешены для применения некотирующимися компаниями в Германии и Англии. О том, насколько эти изменения значительны, можно судить по следующим цифрам: около 100 тыс. компаний перейдут на составление финансовой отчетности по МСФО, более 6 млн компаний продолжат использовать национальные стандарты финансовой отчетности. Хотя подобные перемены кажутся незначительными, нельзя не учитывать, что с каждым годом количество компаний, составляющих свою финансовую отчетность по МСФО, будет расти. Придется столкнуться и с проблемами. К примеру, предстоит решить вопрос о налогообложении компаний, составляющих свою финансовую отчетность в соответствии с МСФО, потратить значительные средства на обучение персонала и ввод в действие новых учетных информационных систем. Но все эти затраты оправдают себя благодаря положительному влиянию более прозрачной отчетности на финансовое положение предприятия.

Перспективы

По словам Олега Островского, начиная с 1998 года, когда была принята программа реформирования бухгалтерского учета в соответствии с принципами МСФО, в российском бухгалтерском учете произошли существенные перемены. Сегодня большинство ПБУ на 80% составлены в соответствии с требованиями международных стандартов. Тем не менее процесс внедрения МСФО проходил бы значительно быстрее, если бы было устранено основное расхождение. Дело в том, что отчетность предприятия по англо-саксонской модели должна удовлетворять требованиям собственников, а в России и многих странах Европы отчетность должна соответствовать требованиям законодательства. Это основной сдерживающий фактор, препятствующий внедрению МСФО. Среди финансовых директоров есть сторонники радикального решения проблемы – полной отмены российских стандартов бухгалтерского учета и замены их на МСФО. «Решить вопрос расхождения основополагающих целей различных видов учета можно достаточно просто, – считает Денис Давидко, финансовый директор компании «Открытые инвестиции» (Москва). – Следует исключить российский бухгалтерский учет и заменить его на международные стандарты финансовой отчетности. Очевидно, что при этом нужно также соблюсти интересы государства. Это можно сделать, доработав требования к ведению налогового учета. В итоге в компании будут формироваться отчетность по международным стандартам и отчетность для налоговых органов. Такой подход позволит сократить затраты на ведение разных видов учета». Однако из-за проблем, описанных выше, подобный вариант развития событий не для всех предприятий приемлем. По мнению Михаила Киселёва, нельзя заставить все предприятия перейти в обязательном порядке на международные стандарты. Нужно предоставить им право выбора учетной системы. Это позволит сделать переход на международные стандарты не таким болезненным. Татьяна Каримова считает, что для перехода на международные стандарты финансовой отчетности российским предприятиям потребуется 10–15 лет. «Сначала процесс внедрения МСФО нужно отработать на крупных предприятиях и холдингах, после чего учесть возникшие сложности и ошибки и уже этот опыт применять к небольшим компаниям», – считает Елена Копанева. У государства же своя точка зрения на перспективы внедрения МСФО (см. интервью с директором Департамента регулирования государственного финансового контроля, аудиторской деятельности и бухгалтерского учета Минфина России Леонидом Шнейдманом на ССЫЛКАс. 12). Очевидно, именно она и станет определяющей в процессе реформирования финансовой отчетности российских предприятий в ближайшие годы.

При подготовке статьи использовались материалы конференции

«Готова ли Россия к переходу на МСФО», проведенной осенью 2004 года

представительством АССА в России.

1 Фонд «Национальная организация по стандартам финансовой отчетности» (НСФО) – некоммерческая организация, созданная по образцу Комитета по МСФО. Фонд объединяет как разработчиков, так и пользователей финансовой отчетности: бухгалтеров, аудиторов, профессиональных участников фондового рынка, представителей государственных структур, банковского и страхового сектора, бизнес-сообщества.

2 Коммерческий кодекс – свод законов, регламентирующих коммерческую деятельность, в том числе определяющих правила ведения бухгалтерского учета.