Основные показатели, характеризующие эффективность инвестиционного проекта. Финансовый анализ и инвестиционная оценка предприятия

Опытные и дальновидные инвесторы перед тем, как вкладывать денежные средства в тот или иной проект, обязательно проводят комплексный анализ его рентабельности, что позволяет определить целесообразность вложений.

От грамотной оценки и правильности проведенных исследований напрямую зависит решение, принимаемое в отношении финансирования нового проекта. В этом отношении следует знать, как просчитывать норму и коэффициент рентабельности инвестиций, а также как осуществлять оценку по степени потенциальной прибыльности.

Рентабельность — это степень дохода, то есть прибыльность, от чего напрямую зависит доход инвестора, а также успешность реализации конкретного проектного решения. Коэффициент рентабельности отражает уровень отдачи от реализации проекта, поэтому каждый финансист в обязательном порядке просчитывает среднюю норму. Зная просчет рентабельности, можно произвести оценку доходности от экономической деятельности предприятия, осуществить сравнительный анализ и оценить риски от вложения денег.

Одним из показателей окупаемости инвестиций является ROI (return on investment), который показывает коэффициент возврата вложенных средств в маркетинге. Он определяется как отношение суммы дохода минус себестоимость, поделенной на сумму инвестиций, умноженной на 100%. С помощью такой простой формулы можно просчитать отдачу от вложенных средств, причем очень быстро. Положительное значение будет свидетельствовать о прибыли, а отрицательное – об убытках в продажи.

Важно! Иногда показатель ROI может быть равен бесконечности, но это происходит только в том случае, если человек получит прибыль, не вкладывая собственных денежных средств (инвестиций). Как правило, это бывает при посреднических услугах.

Еще одним интересным показателем рентабельности инвестиций является ARR (Accounting Rate of Return), который высчитывает среднюю норму дохода при учете ставки прибыли. Отвечая на вопрос, как определить нормативное значение данного показателя, следует сослаться на простую формулу: чистая прибыль делится на первоначальные инвестиционные вложения в проект. Благодаря этому можно прочитать, насколько рентабельной является инвестиция и насколько высоким может быть уровень дохода.

Существует еще и такое понятие, как бухгалтерская рентабельность, которая означает прибыль после вычета всех налоговых взносов и оплат. Другими словами это чистая рентабельность, которая наиболее точно покажет, какой доход получит инвестор от своей финансовой инвестиции. Конечно, затраты зависят в том числе и от величины ставки (налоговой), то есть от типа налогообложения, поэтому очень важно все внимательно просчитать.

Внимание! Важным показателем является еще и IRR (Internal Rate of Return), представляющий собой процентную ставку, где чистый дисконтированный доход просчитывается на основании потоковых платежей. Под нормой IRR понимают коэффициент дисконтирования, где NPV равняется нулю. Для акционеров, которые собираются выступить в качестве инвесторов, очень важно просчитать как можно более точно рентабельность инвестиций, ведь от этого будет зависеть успех как предприятия в целом, так и каждого из них.

Анализируя вышеизложенную информацию легко понять, каким способом можно получить показатель рентабельности, просчитать амортизационное время, окупаемость проекта, а также доходы и расходы основных средств в балансе. Нужно понимать, что чем лучше будет выполнен просчет, тем более точной и объективной будет информация в представленном бизнес-плане.

В экономике индекс рентабельности обозначается как PI и представляет собой величину, которая равна отношению стоимости от ожидаемых финансовых потоков к изначальной стоимости инвестиционных средств. PI имеет обозначение в виде формулы:

Индекс успешного проекта должен быть выше единицы, что позволяет говорить о том, что имеются все шансы на успешную реализацию задумки и получение прибыли. Некоторые сайты предлагают онлайн калькулятор, позволяющий легко просчитать индекс рентабельности в течение буквально нескольких секунд. Следует понимать, что рентабельность во многом показывает отдачу вложенных в проект денежных средств, причем в относительном выражении. Уровень доходности проекта можно просмотреть по значению индекса:

- Если показатель > 1, то проект имеет высокую рентабельность, поэтому обычно он сразу же принимается к рассмотрению;

- Если показатель = 1, то проект дополнительно подвергается анализу по другим форумам. Чтобы выяснить, насколько успешным и перспективным он является;

- Если показатель < 1, то проект является однозначно убыточным, поэтому, как правило, снимается с рассмотрения.

Делая примеры расчета, следует понимать, что индекс рентабельности является относительным показателем, который характеризует уровень (состояние) дохода на конкретную единицу затрат. Говоря о том, что характеризует рентабельность инвестиций, можно отметить, что здесь влияют значения IRR (дисконтная ставка) и NPV (чистая текущая цена инвестиций).

Учитывая главную цель инвестора: грамотно вложить денежные средства и извлечь максимальную прибыль, опытный финансист обязательно использует формулу рентабельности инвестиций. Зная то, как рассчитать рентабельность, можно вычислить чистую прибыль, определив тем самым скорость и уровень отдачи от вложенных денежных средств.

Чтобы узнать рентабельность вкладываемых денежных средств по балансу следует использовать показатель ROI (Return On Investment), благодаря чему человек может:

- Корректно оценить различные проекты и уровень их выгодности;

- Грамотно распределить финансовые потоки во времени;

- Внимательно проанализировать потенциальную прибыль и все возможные расходы.

Одной из разновидностей индекса доходности является среднегодовая рентабельность инвестиций, коэффициент которой определяется по формуле:

![]()

Где PI – индекс рентабельности, а t — время

Внимание! Ели значение выходит положительным (больше единицы), то проект можно считать рентабельным, если же нет – то наоборот, проект является убыточным и реализовывать его не стоит.

Существует немало формул того, как рассчитать рентабельность, однако главное – это понять, насколько прибыльным будет тот или иной проект. Нужно понимать, что сама по себе прибыль еще не дает понимания того, что проект является успешным, поскольку важно проанализировать эффективность от инвестируемых денежных средств.

Дело в том, что получить прибыль можно в ходе реализации разных проектов, поэтому важнейшей задачей является понимание того, какой именно проект даст максимальную прибыль. Для этой цели и используются индексы и расчеты рентабельности инвестиций, позволяющие учесть разные факторы и грамотно спрогнозировать размер возможной прибыли в будущем.

Важно заметить, что теоретический расчет рентабельности далеко не всегда является таковым на практике, поскольку здесь существуют следующие трудности:

- Сложность оценки фактических поступлений денежных средств в будущем из-за влияния слишком разных факторов: сезона, колебания цены, разности спроса и предложения, процентных ставок Центробанка, выступающего в роли главного экономического регулятора.

- Оценка ставки дисконтирования, представляющей собой определение временной стоимости финансовых вложений

Внимание! Правильно прочитывая рентабельность, можно сравнить несколько проектов, сделав выборку по уровню их потенциальной доходности и эффективности. Это во всех отношениях универсальный финансовый инструмент, позволяющий точно оценить все потенциальные финансовые риски, приняв решение относительно реализации конкретного проекта.

Метод рентабельности инвестиций

Выбирая тип расчета, нужно отметить, что помимо динамических, существуют еще и статистические методы определения рентабельности бизнеса. Наиболее эффективные и них следующие:

- Просчет сопоставляемой прибыли. Если в результате инвестиций у человек изменяется доход, то лучше всего применять данный метод просчета рентабельности. Главным критерием оценки здесь является общая среднегодовая прибыль, определяемая как разность между доходами и расходами.

- Просчет сопоставления всех затрат. При такой методике внимательно анализируются все затраты как в одном, так и во втором проекте, после чего делается вывод, где затраты меньше. При этом получаемые значения являются среднегодовыми, что следует принимать во внимание. Обычно такие расчеты применяются для инвестиции основных фондов предприятия

- Просчет рентабельности. Как экономия затрат, так среднегодовая прибыль анализируются и просчитываются здесь в соотношении со средними показателями замороженного капитала. Как результат, здесь можно получить среднестатистическую рентабельность, которая покажет приблизительный уровень будущей прибыли

- Амортизационный просчет. С его помощью можно легко определить, в течение какого периода времени можно отбить вложенные средства и выйти на устойчивую прибыль. Критерий выгодности зависит от коэффициента амортизации.

Рентабельность инвестиций PI

Наилучшим образом рентабельность инвестиций отражает формула PI, которая показывает коэффициент доходности и о которой хорошо осведомлены опытные финансисты. Между прочим, этот же показатель имеет преимущество в том, что отражает еще и риски, которые в обязательном порядке учитывает каждый инвестор перед тем, как принять решение по новому проекту. Методом просчета экономических затрат и прибыли от вложений много, поэтому для более объективной оценки лучше всего использовать несколько.

Этот метод имеет две характерные черты: он не предполагает дисконтирования показателей дохода, и доход характеризуется показателем чистой прибыли.

ARR(Кэф.)- показатель, который определяется как отношение средней величины чистой прибыли проекта к средней величине инвестиций с учетом остаточной стоимости, если используется нелинейный метод начисления амортизации.

ARR = (ЧПср. / ½(IС-ОС)

По показателю ARR наиболее предпочтительными являются проекты 2 и 4(уд.).

Все показатели, характеризующие эффективность инвестиционных проектов, приведены в следующей таблице.

Таблица 12.Сводная таблица показателей эффективности инвестиционных проектов.

|

Показатели эффективности инвестиционных проектов |

||||

|

Показатели | ||||

|

5 л, 3,28 мес. |

2 г. 9,47 мес. |

4 г. 4,57 мес. |

5 л,5,05 мес. |

|

|

не окупается |

не окупается |

не окупается |

не окупается |

|

4.Построение профилей инвестиционных проектов.

Точка Фишера - это точка пересечения проектов, которая показывает ставку дисконтирования, при которой проекты имеют одинаковый доход.

Если точка Фишера лежит правее ставки дисконтирования, то возникает противоречие, если точка лежит левее ставки дисконтирования, противоречий нет.

Принятие решения возможно только, если NPV проекта по точке Фишера имеет положительное значение.

В данном случае все показатели NPV проектов имеют отрицательное значение, поэтому построение точки Фишера не имеет смысла, так как все проекты убыточны и на основании точки Фишера невозможно принять решение по поводу выбора оптимального инвестиционного проекта.

5.Проверка инвестиционных проектов на их досрочное прекращение.

Так как все предложенные к рассмотрению проекты имеют отрицательные показатели NPV, то необходимо осуществить проверку данных инвестиционных проектов на досрочное прекращение. И если возможно досрочное прекращение, определить финансовый результат от прекращения инвестиционного проекта.

Финансовый результат от досрочного прекращения - это показатель численно эквивалентный ликвидационной стоимости проекта.

Последовательность проверки на досрочное прекращение проекта:

1.Проект закрывают, от последнего года рассматривается ликвидационная стоимость, как неполученный доход проекта.

2.Из набора закрытых проектов по показателю NPV выбирается наиболее эффективный вариант.

Решение принимается по следующим критериям:

1.Если финансовый результат от прекращения проекта больше приведенной стоимости денежных потоков за оставшиеся годы, то проект отвергается.

2.Если при досрочном закрытии проекта возможно установить экономически целесообразный срок, то проект принимается по этому сроку.

Расчеты по досрочному прекращению инвестиционных проектов приведены в таблице ниже.

Таблица 13.Проверка проектов на досрочное прекращение.

Из таблицы видно, что ни один из сравниваемых проектов не дал ни в одном году положительного значения, это говорит о том, что ни для одного проекта не было найдено экономически целесообразного срока эксплуатации, когда проект может дать максимальный доход, и по которому этот проект может быть принят.

IRR - это Internal Rate of Return, что переводится на русский язык как «внутренняя норма доходности». Так называется один из двух основных методов оценки инвестиционных проектов. В интернете немало статей, представляющих собой краткое изложение данной темы по учебникам финансового анализа. Их общий минус в том, что в них слишком много математики и слишком мало объяснений.

В данной статье приведены не только формула и определение IRR, но есть примеры расчетов этого показателя и интерпретации полученных результатов.

IRR - что это такое? Формула IRR.

IRR или внутренняя норма доходности - это ставка процента, при которой приведенная стоимость всех денежных потоков инвестиционного проекта (т.е. NPV) равна нулю. Это означает, что при такой ставке процента инвестор сможет возместить свою первоначальную инвестицию, но не более того. О том, как пользоваться показателем IRR для одобрения инвестиционных проектов рассказывается чуть дальше в этой статье. Для начала надо научиться рассчитывать величину внутренней нормы доходности IRR, или, как ее еще называют, внутренней нормы рентабельности.

Математика расчета IRR довольно простая. Лучше всего рассмотреть ее на элементарных примерах. Для расчета показателя в одной из более ранних статей на этом сайте были использованы проекты А и Б с одинаковой суммой первоначальной инвестиции (10,000), но с разными по величине притоками денежных средств в последующие 4 года. Удобно будет воспользоваться этими примерами и для изучения формулы расчета показателя IRR.

Приведенная (к сегодняшнему моменту) стоимость всех денежных потоков для четырехлетних проектов будет вычисляться по формуле:

где NPV - чистая приведенная стоимость, CF - денежные потоки (Cash Flows), R - % ставка, стоимость капитала, 0,1,2,3,4 — количество периодов времени от сегодняшнего момента.

Если приравнять NPV к нулю, а вместо CF подставить денежные потоки, соответствующие каждому проекту, то в уравнении останется одна переменная R. Ставка процента, которая будет решением данного уравнения, т.е. при которой сумма всех слагаемых будет равна нулю, и будет называться IRR или внутренней нормой доходности.

Для проекта А уравнение примет вид:

Для проекта Б можно написать аналогичную формулу для расчета IRR, только денежные потоки будут другими:

Чтобы было еще понятнее, можно нанести денежные потоки от проекта на шкалу времени и представить дисконтирование наглядно. Скажем, для проекта А расчет внутренней нормы доходности можно представить в таком виде:

В общем виде для любого инвестиционного проекта формула для расчета IRR выглядит так:

где CF t - денежные потоки от проекта в момент времени t , n — количество периодов времени, IRR - внутренняя норма доходности. Обратите внимание, что понятие IRR в отличие от NPV имеет смысл только для инвестиционного проекта, т.е. когда один из денежных потоков (обычно самый первый) является отрицательным. Этот отрицательный денежный поток и будет являться первоначальной инвестицией. В противном случае мы никогда не получим NPV, равную нулю.

где CF t - денежные потоки от проекта в момент времени t , n — количество периодов времени, IRR - внутренняя норма доходности. Обратите внимание, что понятие IRR в отличие от NPV имеет смысл только для инвестиционного проекта, т.е. когда один из денежных потоков (обычно самый первый) является отрицательным. Этот отрицательный денежный поток и будет являться первоначальной инвестицией. В противном случае мы никогда не получим NPV, равную нулю.

Расчет внутренней нормы доходности с помощью программы Excel — примеры

Вручную с помощью обычного калькулятора найти значение IRR для проектов А и Б невозможно, потому что в данном случае получается уравнение 4-й степени (в нем будет множитель IRR 4 — ставка процента в четвертой степени). Проблему решения такого уравнения n-ой степени можно устранить или с помощью финансового калькулятора, или, что проще, можно воспользоваться встроенной функцией в программе Excel. Эта функция находится в разделе Формулы -> Финансовые, и называется она ВСД (внутренняя ставка доходности).

Для проекта А значение IRR, как видно из рисунка ниже, составит 14,48%.

Чтобы воспользоваться функцией ВСД, в строку «значения» нужно поставить ссылки на ячейки таблицы с суммами денежных потоков. Ячейку «предположение» можно не заполнять, этот аргумент, является необязательным. Выводимое значение 0,144888443 — это и будет искомая IRR, т.е. внутренняя норма доходности данного проекта. Если перевести эту величину в проценты, то она равна 14,48% с точностью до двух знаков после запятой.

Для проекта Б значение IRR согласно Excel равно 11,79%.

Приведу важные пояснения по этой функции из раздела «справка» с моими дополнениями:

- Значения должны содержать по крайней мере одну положительную и одну отрицательную величину. В противном случае функция ВСД возвращает значение ошибки #ЧИСЛО!. Действительно, если нет отрицательного денежного потока, то NPV не может быть равно нулю, а в этом случае IRR не существует.

- Для расчета функции ВСД важен порядок поступлений денежных средств. Поэтому если потоки денежных средств отличаются по величине в разные периоды, что обычно и бывает, то их необходимо внести в таблицу в соответствии со временем их возникновения.

- В Microsoft Excel для вычисления ВСД используется метод итераций. Функцией ВСД выполняются циклические вычисления начиная со значения аргумента «предположение», пока не будет получен результат с точностью 0,00001%. В большинстве случаев для вычислений с помощью функции ВСД нет необходимости задавать аргумент «предположение». Если он опущен, предполагается значение 0,1 (10%).

Другими словами функция ВСД программы Excel будет искать значение IRR подбором, последовательно подставляя в формулу различные величины % ставки, начиная со значения в ячейке «предположение» или с 10%. Если функция ВСД не сможет получить результат после 20 попыток, выдается значение ошибки #ЧИСЛО! Поэтому в некоторых случаях, например, если вы будете считать IRR для ежемесячных потоков за несколько лет, лучше поставить в ячейку «предположение» ожидаемую вами величину ежемесячной процентной ставки. Иначе Excel может не справиться с расчетом за 20 попыток.

Графический метод расчета IRR

До появления персональных компьютеров обычно использовался графический метод определения IRR. Ниже представлены графики изменения NPV для проектов А и Б в зависимости от ставки процента. Для построения графиков нужно найти значение NPV, подставляя в формулу NPV различные значения ставки дисконтирования. можно прочитать в одной из моих предыдущих статей.

На рисунке выше синий график — проект А, красный график — проект Б. Пересечение графиков с осью X (в этой точке NPV проекта равно нулю) как раз и даст значение IRR для этих проектов. Нетрудно видеть, что графический метод дает величину IRR, аналогичную найденным в Excel значениям внутренней нормы доходности для проектов А — 14,5% и Б — 11,8%.

На рисунке выше синий график — проект А, красный график — проект Б. Пересечение графиков с осью X (в этой точке NPV проекта равно нулю) как раз и даст значение IRR для этих проектов. Нетрудно видеть, что графический метод дает величину IRR, аналогичную найденным в Excel значениям внутренней нормы доходности для проектов А — 14,5% и Б — 11,8%.

Как пользоваться показателем IRR для оценки инвестиционных проектов?

Любой инвестиционный проект предполагает наличие первоначальной инвестиции (оттока денежных средств), которая приведет к поступлениям денежных средств в будущем (в идеальном случае). Что же показывает внутренняя норма доходности инвестиционного проекта? Она показывает ставку кредита, при которой мы не получим убытка от нашей инвестиции, т.е. результатом всех денежных притоков и оттоков в сумме будет ноль — ни прибыли, ни убытка. В этом случае наша инвестиция в проект окупится будущими поступлениями денежных средств от проекта, но в конечном итоге мы ничего не заработаем.

Правило оценки инвестиционных проектов:

Если величина IRR проекта больше стоимости капитала для компании (т.е. WACC), то проект следует принять.

Другими словами, если ставка кредита меньше ставки инвестирования (внутренней нормы доходности проекта), то заемные деньги принесут добавочную стоимость. Потому что такой инвестиционный проект заработает больший процент дохода, чем стоимость капитала, которая необходима для первоначальной инвестиции.

Например, если вы берете кредит в банке под 14% годовых для того, чтобы вложить средства в бизнес-проект, который принесет вам 20% годовых дохода, то вы на этом проекте заработаете. Если же ваши расчеты окажутся неверны, и внутренняя норма доходности вашего проекта будет ниже 14%, то вам придется отдать банку больше денежных средств, чем вы получите от проекта. То есть вы понесете убыток.

Сам банк поступает точно так же. Он привлекает деньги от населения, скажем, под 10% годовых (ставка по депозиту), а выдает кредиты под 20% годовых (цифра взята «с потолка»). До тех пор, пока ставка по принимаемым банком депозитам будет меньше, чем ставка по выдаваемым банком кредитам, банк будет жить на эту разницу.

Рассчитав показатель IRR, мы узнаем верхний допустимый уровень стоимости заемного капитала, который предполагается инвестировать. Если стоимость капитала (по которой компания может привлечь финансовые ресурсы) выше, чем внутренняя доходность проекта (IRR), то проект принесет убытки. Если стоимость капитала для компании ниже, чем IRR проекта, то компания в каком-то смысле будет работать как банк — жить на разницу между процентными ставками банковского кредитования и рентабельности инвестиции.

Чтобы логика расчета IRR стала еще понятнее, приведу несколько примеров из жизни, с которыми может столкнуться (и сталкивается) обычный человек.

Пример 1 — срочный вклад в Сбербанке

Допустим, у вас есть в наличии 6,000,000 рублей. Прямо сейчас можно сделать срочный вклад в Сбербанк, скажем, на три года. Сумма большая, поэтому нужен самый надежный банк в России. Сбербанк в данный момент предлагает ставку для вкладов свыше 2 млн. рублей на три года в размере 9,0 % годовых без капитализации и 10,29% годовых с ежемесячной капитализацией. Что такое можно прочитать по ссылке.

Поскольку мы будем снимать проценты в конце каждого года, это будет вклад без капитализации процентов, и ставка составит 9% годовых. В конце каждого года можно будет снимать сумму, равную 6,000,000*0,09 = 540,000 рублей. В конце третьего года депозит можно будет закрыть, сняв проценты за третий год и основную сумму в размере 6 миллионов рублей.

Поскольку мы будем снимать проценты в конце каждого года, это будет вклад без капитализации процентов, и ставка составит 9% годовых. В конце каждого года можно будет снимать сумму, равную 6,000,000*0,09 = 540,000 рублей. В конце третьего года депозит можно будет закрыть, сняв проценты за третий год и основную сумму в размере 6 миллионов рублей.

Вклад в банке — это тоже инвестиционный проект, поскольку сначала делается первоначальная инвестиция (отрицательный денежный поток), а потом собираются денежные притоки от нашего проекта. Банковский депозит — это финансовый инструмент, и самый простой способ инвестирования, доступный для обычного человека. Раз это инвестиционный проект, то можно рассчитать его внутреннюю норму доходности. Наверное, многие уже догадались, чему она будет равна.

Внутренняя норма доходности (IRR инвестиции) в банковский депозит равна процентной ставке по этому депозиту, т.е. 9%. Если 6,000,000 рублей достались вам в наследство после уплаты налогов, то это означает, что стоимость капитала для вас равна нулю. Поэтому такой инвестиционный проект будет выгоден при любой депозитной ставке. Но взять кредит на 6 миллионов в одном банке и положить эти деньги на депозит в другой банк с прибылью не получится: ставка кредита всегда будет заведомо выше ставки инвестирования. Это принцип работы банковской системы.

Пример 2 — покупка квартиры с целью заработка на сдаче ее в аренду

Свободные денежные средства можно использовать и по-другому, а именно купить квартиру в Москве, сдавать ее в аренду три года, а в конце третьего года продать эту квартиру, чтобы вернуть основной капитал. Денежные потоки от такого проекта будут очень похожи на потоки денежных средств от срочного вклада в банке: примем, что арендная плата для простоты расчета уплачивается арендатором квартиры сразу за год в конце каждого года, а стоимость квартиры в рублях через три года останется такой же, как и сейчас. Я намеренно упрощаю ситуацию, более сложные расчеты вы сможете сделать самостоятельно.

Я выбрала в Интернете первую же попавшуюся квартиру за 6 млн. рублей на СЗ Москвы. Аренда подобной однокомнатной квартиры стоит 30,000 рублей в месяц. Налоговые последствия данных сделок для простоты не учитываются.

Итак, арендная плата за год составит 30,000*12 = 360,000 рублей. Чтобы было нагляднее, денежные потоки от обоих проектов — вклад в Сбербанке и сдача 1-комнатной квартиры в аренду на северо-западе Москвы — показаны вместе в таблице ниже:

Даже без вычисления IRR видно, что сейчас банковский депозит является более доходным вариантом. Легко доказать это, если рассчитать внутреннюю норму доходности для второго проекта — она будет ниже, чем IRR по депозиту. При сдаче данной однокомнатной московской квартиры в течение трех лет при условии ее продажи в конце третьего года IRR инвестиции составит 6,0% годовых.

Если у вас нет наследства в сумме 6 млн рублей, то брать эти деньги в кредит, чтобы сдавать квартиру в аренду неразумно, так как ставка кредитования сейчас заведомо выше, чем 6,0% внутренней доходности данного проекта. Причем IRR не зависит от количества лет сдачи квартиры в аренду — внутренняя норма доходности останется такой же, если вместо трех лет сдавать ее в аренду 10 лет или 15.

Если учесть ежегодное подорожание квартиры в результате инфляции, IRR данного проекта будет выше, Например, если в первый год (2015) рублевая стоимость квартиры вырастет на 10%, во второй (2016) на 9%, а в третий (2017) на 8%, то к концу третьего года ее можно будет продать за 6,000,000*1,10*1,09*1,08 = 7,769,520 рублей. Такое увеличение денежного потока в третий год проекта даст IRR, равную 14,53%. Поэтому если бы мы могли предсказать будущие рублевые цены на квартиры с большой точностью, то наш проект стал бы более реальным. Но все равно невыгодным в нынешней ситуации, когда ставка рефинансирования ЦБ равна 17%, и, соответственно, все банковские кредиты слишком дороги.

Расчет IRR при ежемесячных потоках денежных средств

С помощью функции ВСД можно рассчитать IRR инвестиционного проекта при равных промежутках времени между денежными потоками. Результатом вычислений будет процентная ставка за период — год, квартал, месяц. Например, если бы мы считали, что платежи за аренду квартиры приходят в конце каждого месяца (а не года), то надо было бы сделать таблицу Excel с 36-ю платежами по 30,000 рублей. В этом случае функция ВСД выдала бы значение внутренней нормы доходности проекта за месяц . Для нашего проекта IRR получилась равной 0,5% в месяц. Это соответствует годовой % ставке в размере 6,17% (рассчитывается как (1+0,005) 12 -1), что ненамного больше, чем 6,0%, рассчитанных ранее.

Если вы захотите получить этот результат самостоятельно, обязательно заполните ячейку «предположение» — поставьте туда 0,03, иначе вы получите на выходе ошибку #ЧИСЛО!, потому что Excel не хватит 20 попыток, чтобы рассчитать IRR.

Расчет IRR при неравных промежутках времени между денежными потоками

Excel предоставляет возможность рассчитать внутреннюю норму доходности проекта и в том случае, если денежные потоки от проекта поступают через неравные промежутки времени. Для расчета IRR такого проекта надо использовать функцию ЧИСТВНДОХ и в качестве аргумента указать не только ячейки с денежными потоками, но и ячейки с датами их поступлений. Например, если мы перенесем срок продажи квартиры вместе с последней арендной платой на конец четвертого года (с 31.12.17 на 31.12.18), а в конце третьего года у нас не будет поступлений денежных средств, то IRR упадет с 6% до 4,53% годовых. Обратите внимание, что рассчитать внутреннюю норму доходности в данном случае можно будет только с помощью функции ЧИСТВНДОХ, потому что фукция ВСД даст тот же результат, который и был — 6%, т.е. изменение периода времени ВСД не учтет.

«Куда идем мы с Пятачком, большой, большой секрет…»

Нынешняя ставка рефинансирования, равная 17%, убивает и бизнес, и банки. Потому что трудно найти инвестиционные проекты, которые бы окупались при таких ставках кредитования. Как развивать бизнес в подобных условиях? Торговля оружием и наркотиками, конечно, будут прибыльны и в этом случае, но большая часть бизнесов будут в лучшем случае выживать, а в худшем разорятся.

И как будут зарабатывать банки, если инвестиционных проектов с такой высокой доходностью просто не существует? А чтобы платить нам выросшие проценты по вкладам, банки должны где-то зарабатывать средства для этого.

Россия смогла бы выдержать и более низкий курс рубля по отношению к основным валютам, но справиться еще и с высокой процентной ставкой в экономике — это уже перебор.

В 2014 году мы неоднократно слышали, что ЦБ РФ занимается таргетированием инфляции. И делалось это с благими намерениями — чем ниже инфляция, тем легче добиться окупаемости инвестиций. Но получается, что хотели «как лучше», а получилось «как всегда». При дорогой валюте, как сейчас, в России могло бы успешно развиваться собственное производство, импортозамещение стало бы реальностью. Но нет, мы не ищем легких путей, а что хуже всего, мы не учимся на своих ошибках. И живем, как в том анекдоте:

«В прошлом году посеяли 100 га пшеницы. Все поел хомяк…В этом году собираемся засеять 200 га пшеницы. Нехай хомяк подавится!»

В данной статье рассмотрим основные показатели для оценки эффективности инвестиций в проекты.

В частности, рассмотрим расчет следующих показателей:

- Чистый приведенный доход - NPV (Net Present Value)

- Дисконтированный индекс доходности - DPI (Discounted Profitability Index)

- Индекс прибыльности – PI (Profitability Index)

- Внутренняя норма доходности -IRR (Internal Rate of Return)

- Модифицированная внутренняя норма доходности - MIRR (Modified Internal Rate of Return)

- Средневзвешенная стоимость капитала - WACC (Weight Average Cost of Capital)

- Период окупаемости - PP (Payback Period)

- Дисконтированный период окупаемости -DPP (Discounted Playback Period)

- Интегральная текущая стоимость – GPV (Gross Present Value)

- Простая рентабельность инвестиций – ARR (Accounting Rate of Return)

Чистый приведенный доход - это один из важнейших показателей расчета эффективности инвестиционного проекта, используемый в инвестиционном анализе. Вычисляется как разница между дисконтированной стоимостью денежных поступлений от инвестиционного проекта и дисконтированными затратами на проект (инвестиции). Вычисляется по формуле:![]()

Где:

n – сумма числа периодов.

Показатель вычисляется делением всех дисконтированных по времени доходов от инвестиций на все дисконтированные вложения в проект. Формула для вычисления показателя:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It - затраты в инвестиционный проект в период t;

r- ставка дисконтирования;

n – сумма числа периодов.

PI, индекс доходности

Показывает относительную доходность инвестиционного проекта на единицу вложений. Формула вычисления показателя:

PI=

NPV/

I

Это ставка дисконтирования (IRR=r) при которой NPV= 0 или, другими словами, ставка при которой дисконтированные затраты равны дисконтированным доходам. Внутренняя норма доходности показывает ожидаемую норму доходности по проекту. Одно из достоинств этого показателя заключается в возможности сравнить инвестиционные проекты различной продолжительности и масштаба. Инвестиционный проект считается приемлемым, если IRR>r (ставки дисконтирования). Показатель IRR вычисляется по приведенной ниже формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It - затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

MIRR, Модифицированная внутренняя норма доходности

Измененная внутренняя норма доходности с учетом возможности реинвестировать полученные положительные денежные поступления от инвестиционного проекта. Показатель MIRR может использоваться в качестве замены классического показателя внутренней нормы доходности. Проект считается приемлемым, если MIRR >r (ставки дисконтирования)

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It - затраты в инвестиционный проект в период t;

d – ставка реинвестиций (процентная ставка от возможных реинвестированных доходов инвестиционного проекта)

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

WACC, средневзвешенная стоимость капитала

(измеряется в %)

Показатель характеризует стоимость капитала. WACC рассчитывается по формуле:

WACC=Coc*Soc* Cbc *Sbc*(1-T)

Где:

Coc -стоимость собственного капитала в процентах;

Cbc -стоимость заемного капитала в процентах;

Soc -доля собственного капитала в процентах;

Sbc -доля заемного капитала в процентах;

T-ставка налога на прибыль.

Период окупаемости показывает время в течение которого доходы от вложений в инвестиционный проект сравняются с затратами в него. Используется с показателями NPV и IRR для оценки эффективности инвестиционных проектов. Рассчитывается по формуле:

Где:

Ток

упаемости – срок окупаемости затрат в проект (инвестиций)

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 - первоначальные затраты;

n – сумма количества периодов.

Показатель отражающий количество периодов окупаемости вложений в инвестиционный проект приведенных к текущему моменту времени. Ниже приводится формула расчета DPP.

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 – величина первоначальных затрат;

r- ставка дисконтирования;

n – сумма числа периодов.

GPV,

Интегральная текущая стоимость

Редкий показатель инвестиционного анализа показывает действительную дисконтированную полезность инвестиций. Рассчитывается по формуле:

GPV=NPV + LV х D

Где:

LV-стоимость ликвидации;

D-дисконтный множитель.

ARR, простая

рентабельность

инвестиций

Показатель является обратным показателю срока окупаемости вложений в инвестиционный проект (PP). Формула расчета:

ARR=

NP/

I

Где:

NP-чистая прибыль;

I-инвестиционные вложения в проект.

Рассмотрим 6 методов оценки эффективности инвестиций, дам различные формулы расчета инвестиционных коэффициентов, методику (алгоритм) расчета их в Excel. Данные методы будут полезны инвесторам, финансовым аналитикам, бизнес-аналитикам и экономистам. Сразу следует отметить, что под инвестициями будем понимать различные инвестиционные проекты, объекты вложения и активы. То есть данные методы могут быть широко использованы в оценочной деятельности любого предприятия/компании.

Все методы оценки эффективности инвестиционных проектов можно разделить на две большие группы:

Статистические методы оценки эффективности инвестиций/инвестиционных проектов

Статистические методы оценки являются самым простым классом подходов к анализу инвестиций и инвестиционных проектов. Несмотря на свою кажущуюся простоту расчета и использования, они позволяют сделать выводы по качеству объектов инвестиций, сравнить их между собой и отсеять неэффективные.

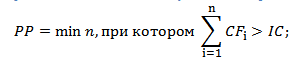

Срок окупаемости инвестиций (Payback Period)

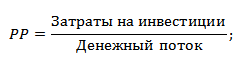

Срок окупаемости инвестиций или инвестиционного проекта (англ. Payback Period, PP, период окупаемости ) – данный коэффициент показывает период, за который окупятся первоначальные инвестиции (затраты) в инвестиционный проект. Экономический смысл данного показателя заключается в том, что бы показать срок, за который инвестор вернет обратно свои вложенные деньги (капитал).

Формула расчета срока окупаемости инвестиций (инвестиционного проекта)

IC (Invest Capital ) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения. В формуле в иностранной практике иногда используют понятие не инвестиционный капитал, а затраты на капитал (Cost of Capital , CC ) , что по сути несет аналогичный смысл;

CF (Cash Flow ) – денежный поток, который создается объектом инвестиций. Под денежным потоком иногда в формулах подразумевают чистую прибыль (NP , Net Profit ).

Формулу расчета срока/период окупаемости можно расписать по-другому, такой вариант тоже часто встречается в отечественной литературе по финансам:

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Пример расчета срока окупаемости инвестиционного проекта в Excel

На рисунке ниже показан пример расчета срока окупаемости инвестиционного проекта. У нас имеются исходные данные, что стоимость первоначальных затрат составили 130000 руб., ежемесячно денежный поток от инвестиций составлял 25000 руб. В начале необходимо рассчитать денежный поток нарастающим итогом, для этого использовалась следующая простая формула:

Денежный поток нарастающим итогом рассчитывается в колонке С, C7=C6+$C$3

Так как мы у нас период дискретный, то необходимо округлить этот период до 6 месяцев.

Направления использования срока окупаемости инвестиций (инвестиционных проектов)

Показатель периода окупаемости инвестиций использует как сравнительный показатель для оценки эффективности альтернативных инвестиционных проектов. Тот проект, у которого быстрее период окупаемости тот эффективнее. Данный коэффициент используют, как правило, всегда в совокупности с другими показателям, которые мы разберем ниже.

Достоинства и недостатки показателя срока окупаемости инвестиций

Достоинства показателя его скорость и простота расчета. Недостаток данного коэффициента очевиден – в его расчете используется постоянный денежный поток. В реальных условиях достаточно сложно спрогнозировать устойчивые будущие денежные поступления, поэтому период окупаемости может существенно измениться. Для того чтобы снизить возможные отклонения от плана окупаемости следует обеспечить надежность источников поступления денежного потока инвестиционного проекта. К тому же показатель не учитывает влияние инфляции на изменение стоимости денег во времени. Срок окупаемости инвестиций как может быть использован как критерий отсева на первом этапе оценки и отбора «тяжелых» инвестиционных проектов.

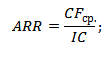

Коэффициент рентабельности инвестиций (Accounting Rate of Return)

Коэффициент рентабельности инвестиций или инвестиционного проекта (англ. Accounting Rate of Return, ARR, ROI, учетная норма прибыли, рентабельность инвестиций) – показатель отражающий прибыльность объекта инвестиций без учета дисконтирования.

Формула расчета коэффициента рентабельности инвестиций

где:

где:

CFср – средний денежный поток (чистая прибыль) объекта инвестиций за рассматриваемый период (месяц, год);

IC (Invest Capital ) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения.

Существует также следующая разновидность формулы рентабельности инвестиций отражающая случай, когда в объект/проект в течение рассматриваемого периода вносят дополнительные инвестиционные вложения. Поэтому берется средняя стоимость капитала за период. Формула при этом имеет вид:

где:

где:

IC 0 , IC 1 – стоимость инвестиций (затраченного капитала) на начало и конец отчетного периода.

Пример расчета коэффициента рентабельности инвестиций (инвестиционного проекта) в Excel

Для того чтобы лучше понять экономический смысл и алгоритм расчета воспользуемся программой Excel. Затраты, которые понес инвестор были только в первом периоде и составили 130000 руб., денежные поступления от инвестиций изменялись ежемесячно, поэтому мы рассчитываем средние поступления по месяцам. За расчетный период может браться любой временной отрезок, квартал, год. В нашем случае мы получаем месячную рентабельность инвестиционного проекта. Формула расчета в Excel следующая:

В14=СРЗНАЧ(C5:C12)/B5

Цели использования коэффициента рентабельности инвестиционного проекта

Данный показатель используется для сравнения различных альтернативных инвестиционных проектов. Чем выше ARR, тем выше привлекательность данного проекта для инвестора. Как правило, данный показатель используется для оценки уже существующих проектов, где можно проследить и статистически оценить эффективность создания денежного потока данной инвестиций.

Достоинства и недостатки коэффициента рентабельности инвестиций

Достоинства коэффициента в его простоте расчета и получения и на этом его достоинства заканчиваются. К недостаткам данного коэффициента можно отнести сложность прогнозирования будущих денежных поступлений/доходов от проекта. К тому же если проект венчурный, то данный показатель может сильно исказить картину восприятия проекта. ARR как правило используется для внешней демонстрации успешного того или иного проекта. Показатель в своей формуле не учитывает изменения стоимости денег во времени. Данный показатель может быть использован на первом этапе оценки и отбора инвестиционных проектов.

Динамические методы оценки эффективности инвестиций/инвестиционных проектов

Рассмотрим ряд динамических методов оценки инвестиционных проектов, данные показатели используют дисконтирование, что является несомненным преимуществом по отношению к статистическим методам.

Чистый дисконтированный доход (Net Present Value)

(англ. Net Present Value, NPV, чистая текущая стоимость, чистый приведенный доход, текущая стоимость) – показатель, отражающий изменение денежных потоков и показывает разность между дисконтированными денежными доходами и расходами.

Чистый дисконтированный доход используют для того чтобы отобрать наиболее инвестиционно привлекательный проект.

Формула чистого дисконтированного дохода

NPV – чистый дисконтированный доход проекта;

CF t – денежный поток в период времени t;

CF 0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF 0 = IC);

r – ставка дисконтирования (барьерная ставка).

Оценка проекта на основе критерия NPV

Пример расчета чистого дисконтированного дохода в Excel

Рассмотрим пример расчета чистого дисконтированного дохода в программе Excel. В программе есть удобная функция ЧПС (чистая приведенная стоимость), которая позволяет использовать ставку дисконтирования в расчетах. Рассчитаем ниже в двух вариантах NPV.

Вариант №1

Итак, разберем алгоритм последовательного расчета всех показателей NPV.

- Расчет денежного потока по годам: E7=C7-D7

- Дисконтирование денежного потока по времени: F7=E7/(1+$C$3)^A7

- Суммирование всех дисконтированных денежных поступлений по инвестиционному проекту и вычитание первоначальных капитальных затрат: F16 =СУММ(F7:F15)-B6

Вариант №2

Расчет с использованием встроенной формулы ЧПС. Следует заметить, что необходимо вычесть первоначальные капитальные затраты (В6).

ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Результаты в обоих методах подсчета NPV, как мы видим, совпадают.

Мастер-класс: «Как рассчитать чистый дисконтированный доход для бизнес плана»

Внутренняя норма прибыли инвестиционного проекта

Внутренняя норма прибыли (англ. Internal Rate of Return, IRR, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности) – показывает такую ставку дисконтирования, при которой чистый дисконтированный доход равняется нулю.

Формула расчета внутренней нормы прибыли инвестиционного проекта

CF (Cash Flow

IRR – внутренняя норма прибыли;

CF 0 – денежный поток в первоначальный момент. В первом периоде, как правило, денежный поток равняется инвестиционному капиталу (CF 0 = IC).

Пример расчета IRR инвестиционного проекта в Excel

Рассмотрим пример расчета внутренней нормы прибыли в Excel, в программе есть хорошая функция ВСД (внутренняя ставка доходности), которая позволяет быстро рассчитать IRR. Данную функцию корректно использовать в том случае если есть хотя бы один положительный и отрицательный денежный поток.

E16 =ВСД(E6:E15)

Достоинства и недостатки внутренней нормы доходности IRR

+) возможность сравнения инвестиционных проектов между собой, имеющих разный горизонт инвестирования;

+)возможность сравнения не только проектов, но и альтернативных инвестиций, например банковский вклад. Если IRR проекта составляет 25%, а банковский вклад равен 15%, то проект более инвестиционно привлекателен.

+) экспресс-оценка проекта на его целесообразность дальнейшего развития.

Внутреннюю норму прибыли оценивают со средневзвешенной стоимостью привлеченного капитала, что позволяет сделать оценку целесообразности дальнейшего развития проекта.

—) не отражен абсолютный рост стоимости инвестиционного проекта;

—) денежные потоки часто имеют не систематическую структуру, что затрудняет правильный расчет данного показателя.

Мастер-класс: «Как рассчитать внутреннюю норму доходности для бизнес плана»

Индекс прибыльности инвестиций (Profitability index)

Индекс прибыльность инвестиций (англ. Profitability index, PI, индекс доходности, индекс рентабельности ) – показатель эффективности инвестиций, показывающий отдачу (доходность) вложенного капитала. Индекс прибыли представляет собой отношение дисконтированной стоимости будущих денежных потоков к стоимости первоначальных инвестиций. Экономический смысл данного коэффициента – это оценка дополнительной ценности на каждый вложенный рубль.

Формула расчета индекса прибыльности инвестиций

NPV – чистый дисконтированный доход;

n – срок реализации проекта;

r – ставка дисконтирования (%);

IC – вложенный (затраченный) инвестиционный капитал.

Разновидность формулы индекса прибыльности инвестиций

Если вложения в проект осуществляются не единовременно, а на протяжении всего времени реализации, то необходимо инвестиционный капитал (IC) привести к единой стоимости, т.е. дисконтировать его. Формула в этом случае станет иметь следующий вид:

Чем выше коэффициент прибыльности инвестиций, тем большую отдачу на вложенный капитал приносит данная инвестиция. Данный критерий используется для сравнения между собой нескольких инвестиционных проектов. На практике большой индекс прибыли не всегда показывает эффективность проекта, ведь в таком случае оценка будущих доходов могла быть завышена или периодичность их получения не правильно оценена.

Оценка проекта на основе критерия PI

Пример расчета индекса прибыльности проекта в Excel

Рассмотрим на примере вычисление индекса прибыльности. На рисунке ниже показан расчет PI в ячейке F18.

- Расчет столбца F – Дисконтированного денежного потока =E7/(1+$C$3)^A7

- Расчет чистого дисконтированного дохода NPV в ячейке F16 =СУММ(F7:F15)-B6

- Оценка прибыльности инвестиций в ячейке F18 =F16/B6

Если бы инвестиционные затраты были каждый год, то необходимо было индекс прибыльности рассчитывать по второй формуле и приводить их к настоящему времени (дисконтировать).

Дисконтированный срок окупаемости инвестиций

Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP ) – показатель отражающий период, через который окупятся первоначальные инвестиционные затраты. Формула расчета коэффициента аналогична формуле оценки периода окупаемости инвестиций, только используется дисконтирование

Формула расчета дисконтированного срока окупаемости инвестиций

где:

где:

IC (Invest Capital )– инвестиционный капитал, первоначальные затраты инвестора в объект вложения;

CF (Cash Flow ) – денежный поток, который создается объектом инвестиций;

r – ставка дисконтирования;

t –период оценки получаемого денежного потока.

Пример расчета дисконтированного срока окупаемости инвестиций в Excel

Рассчитаем коэффициент дисконтированного срока окупаемости инвестиций в Excel. На рисунке ниже показан пример расчета. Для этого необходимо выполнить следующие операции:

- Рассчитать дисконтированный денежный поток в колонке D =C7/(1+$C$3)^A7

- Посчитать нарастающим итогом прирост капитала в колоне E =E7+D8

- Оценить в какой период вложенные инвестиции (IC) окупились полностью.

Как мы видим окупаемость всех затрат дисконтированным денежным потоком произошла на 6 месяц. Чем меньше период окупаемости инвестиционного проекта, тем более привлекательны данные проекты.

Достоинства и недостатки дисконтированного срока окупаемости

Достоинством коэффициента является возможность использовать в формуле свойство денег изменять свою стоимость со временем за счет инфляционных процессов. Это повышает точность оценки периода возврата вложенного капитала. Сложность использования данного коэффициента заключаются в точном определении будущих денежных поступлений от инвестиции и оценке ставки дисконтирования. Ставка может изменяться на всем жизненном цикле инвестиции из-за действия различных экономических, политических, производственных факторов.

Мастер-класс: «Как рассчитать срок окупаемости для бизнес плана: инструкция»

Выбор инвестиции на основе коэффициентов оценки эффективности

На рисунке ниже показана таблица критериев выбора инвестиционного проекта/инвестиции на основе рассмотренных коэффициентов. Данные показатели позволяют дать экспресс-оценку привлекательности проекта. Следует заметить, что данные показатели плохо применяются для оценки венчурных проектов, потому что сложно спрогнозировать какие будут продажи, доходы и спрос в этом проекте. Показатели хорошо себя зарекомендовали в оценке уже реализованных проектов с четко выстроенными бизнес процессами.

| Показатель | Критерий выбора инвестиции |

| Статистические методы оценки эффективности инвестиций | |

| Период окупаемости | PP -> min |

| Рентабельность инвестиционного капитала | ARR>0 |

| Динамические методы оценки эффективности инвестиций | |

| Чистый дисконтированный доход | NPV>0 |

| Внутренняя норма прибыли | IRR>WACC |

| Индекс прибыльности | PI>1 |

| Дисконтированный период окупаемости | DPP -> min |

Резюме

Использование коэффициентов оценки инвестиционных проектов позволяет сделать выбрать наиболее привлекательные объекты для вложения. Мы рассмотрели как статистические, так и динамические методы оценки, на практике, первые подходят для отражения общей характеристики объекта, тогда как динамические позволяют более точно оценить параметры инвестиции. В современной экономике, во времена кризисов, использование данных показателей эффективно на сравнительно не большой горизонт инвестирования. Помимо внешних факторов, на оценку влияют внутренние – сложность точного определения будущих денежных поступлений от проекта. Показатели дают в большей степени финансовое описание жизни инвестиции и не раскрывают причинно-следственных связей с получаемыми доходами (сложно оценить венчурные проекты и стартапы). В тоже время, простота расчетов коэффициентов позволяет уже на первом этапе анализа исключить не рентабельные проекты. На этом описание коэффициентов оценки эффективности инвестиций завершено. Изучайте инвестиционный анализ, в следующих статьях я расскажу про более сложные методы оценки проектов, спасибо за внимание, с вами были Иван Жданов.