Обзор рынка молочной продукции. Особенности фармацевтического рынка - экономика аптечных организаций - организация и экономика фармации - каталог статей по оэф - экономика фармации

Если в СССР медицинские услуги оказывались, преимущественно бесплатно для потребителя, то за покупку медикаментов приходилось платить, однако, как такового, фармацевтического рынка не было. Цены на медикаменты устанавливались, централизовано, также устанавливались и нормы снабжения медикаментами ЛПУ. Все это не способствовало эффективному использованию редких экономических ресурсов и создавало злоупотребления, приводившие к дефициту ряда лекарственных средств, которые частично обращались на теневом рынке. Распад СССР и переход России к рыночным отношениям легализовал куплю-продажу медикаментов на основе рыночных отношений.

Большое значение в развитии фармацевтического рынка играет конкуренция производителей медикаментов, оптовых торговцев и аптек. Однако чистой конкуренции на данном рынке (как и на рынке медицинских услуг) нет, так как ее сдерживает ряд факторов. Во-первых , государство финансирует свои, часто неэффективно функционирующие структуры; во-вторых , часть отечественных фармацевтических фабрик работает на устаревшем оборудовании и не способны выдержать конкуренцию с импортными препаратами; в-третьих , государственные органы вводят предельные надбавки к ценам на некоторые фармацевтические препараты, что явно не способствует свободной конкуренции. Несмотря на это, рыночный механизм функционирует и вносит свои коррективы.

Фармацевтический рынок формируется за счет медикаментов изготовляемых, как отечественными, так и иностранными производителями. По данным ряда исследователей за счет предприятий отечественной промышленности потребность в жизненно важных лекарственных средствах в настоящее время удовлетворяется на 50%, по антисептическим и противогрибковым препаратам – приблизительно на 10%, а по заменителям крови, обезболивающим и диагностическим средствам – около 40%. Поэтому в Россию ввозятся большое число фармацевтических препаратов.

Конкуренция отечественной фармацевтической промышленности с зарубежными фирмами складывается не в пользу первой, так как техническая оснащенность российских фабрик не высока, изношенность оборудования велика, а закупка новой современной техники и технологии зачастую затруднена из-за недостаточного финансирования. Также одной из причин является неэффективное управление организациями. Таким образом, при наличии большой потребности фармацевтического рынка в медикаментах имеется очевидное недопроизводство их отечественной промышленностью, которое восполняется импортными препаратами. При этом цены на импортные препараты значительно выше, чем на российские, что приводит к «подтягиванию» цен российских медикаментов к импортным.

В последнее время появилась тенденция проникновения на российский рынок ряда фармацевтических корпораций Запада, вкладывающих свои деньги в строительство и реконструкцию отечественных заводов, тем самым, увеличивая выпуск медикаментов в России.

Функционирование фармацевтического рынка, как и рынка медицинских услуг, имеет свои особенности, ограничивающие действие рыночных законов (Рис. 8.6).

* В расчетах используются средние данные по России

Данный анализ рынка выполнен на основании информации из независимых отраслевых и новостных источников, а также на основании официальных данных Федеральной службы государственной статистики. Интерпретация показателей производится также с учетом данных, доступных в открытых источниках. В аналитику включены репрезентативные направления и показатели, обеспечивающие наиболее полный обзор рассматриваемого рынка. Анализ проводится в целом по РФ, а также по федеральным округам; Крымский федеральный округ не включен в некоторые обзоры по причине отсутствия статистических данных.

ОБЩАЯ ИНФОРМАЦИЯ

Фармацевтическая промышленность - отрасль промышленности, связанная с исследованием, разработкой, массовым производством изучением рынка и распределением лекарственных средств, преимущественно предназначенных для профилактики, облегчения и лечения болезней. Фармацевтические компании могут работать с дженериками или оригинальными (брендированными) препаратами. Они подчинены разнообразию законов и инструкций относительно патентования лекарственных средств, клинических и доклинических испытаний и особенностей маркетинга готовых к продаже продуктов.

Дженерик - лекарственное средство, продающееся под международным непатентованным названием либо под патентованным названием, отличающимся от фирменного названия разработчика препарата. После вступления в действие соглашения ТРИПС дженериками обычно называют лекарственные средства, на действующее вещество которого истёк срок патентной защиты либо защищенные патентами препараты, выпускающиеся по принудительной лицензии. Как правило, дженерики по своей эффективности не отличаются от «оригинальных» препаратов, однако значительно дешевле их. Поддержка производства дженериков, их использования в медицинской практике и замещение ими «оригинальных» брендированных препаратов является одной из стратегических целей Всемирной организации здравоохранения при обеспечении доступа к медицинской помощи.

Парафармацевтики (биологически активные добавки, БАД) - композиции биологически активных веществ, предназначенных для непосредственного приёма с пищей или введения в состав пищевых продуктов.

Производство фармацевтических средств – одна из наиболее рентабельных и высокоприбыльных отраслей экономики как в России, так и за рубежом.

КЛАССИФИКАТОР ОКВЭД

Согласно классификатору ОКВЭД, производство фармацевтических средств относится к разделу 24.4 «Производство фармацевтической продукции», которая имеет следующие подразделы:

24.41 «Производство основной фармацевтической продукции»;

24.42 «Производство фармацевтических препаратов и материалов»;

24.42.1 «Производство медикаментов»;

24.42.2 «Производство прочих фармацевтических продуктов и изделий медицинского назначения».

АНАЛИЗ СИТУАЦИИ В ОТРАСЛИ

С конца 2014 года российский рынок фармацевтической продукции испытывает влияние таких негативных факторов как снижение платежеспособности населения из-за сложной экономической ситуации в стране, а также антироссийские санкции. При этом, однако, участники рынка высоко оценивают его потенциал, что подтверждается развитием существующих и строительством новых производственных предприятий, создание альянсов отечественных и зарубежных предприятий.

При этом, российский фармацевтический рынок является одним из самых быстрорастущих в мире, показывавший в 2008 – 2015 годах высокие темпы роста – средний показатель составил 12 п.п. Однако, несмотря на рост рынка в рублях, в долларовом эквиваленте происходит его снижение за счет девальвации национальной валюты. Из-за того, что основная масса производителей фиксируют объем продаж именно в долларах, объем рынка в 2015 году был сопоставим с объемом 2007-2008 годов. Такое падение привело к тому, что российский фармацевтический рынок не входит в ТОП-10 ведущих мировых фармацевтических рынков.

Рисунок 1. Объем рынка фармацевтической продукции в ценах конечного потребления в 2008 – 2015 гг. (по данным DSM Group)

Также происходит снижение емкости рынка в натуральном выражении: в 2014 году оно составило 2,7%, в 2015 – 4,2%. Сокращение объема продаж коммерческого сектора (аптеки) длится на протяжение последних двух лет. Некоторый рост показывает только госпитальный сектор.

Всего в 2015 году на рынке России присутствовали более 1100 игроков. При этом, на ТОП-20 производителей приходится 55,1% стоимостного объема продаж.

Рисунок 2. Динамика объема рынка фармацевтической продукции в 2013-2015 гг., млн. упаковок (по данным DSM Group)

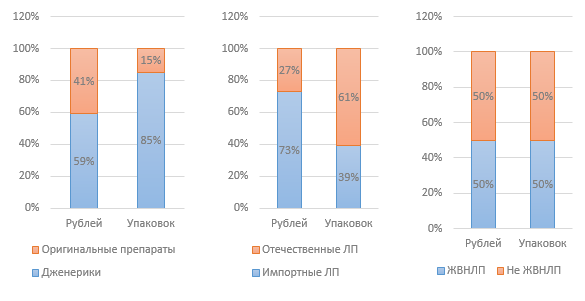

Рисунок 3. Структура рынка по различным показателям в 2015 г. (по данным DSM Group)

Готовые идеи для вашего бизнеса

Средневзвешенная цена на препараты ЖНВЛП, по данным аналитики DSM Group, в 2015 году составила 124,5 руб. При этом, цена за упаковку отечественного препарата – 68 руб., а импортного – почти в три раза выше, 180 руб. За 12 месяцев 2015 года стоимость ЖНВЛП увеличилась на 2,8%. Препараты, не входящие в перечень ЖНВЛП, увеличились в цене на 14,2%.

Значительное влияние на отрасль оказывает государственное регулирование. В частности, в рамках антикризисных мероприятий было издано Распоряжение Правительства РФ от 27 января 2015 года №98-р «Об утверждении плана первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году», часть которого касалась фармацевтической отрасли.

Первая инициатива была связана с регулированием цен на препараты из списка жизненно необходимых и важнейших (ЖНВЛП); предполагалась индексация цен на уровне 30% на ЖНВЛП, относящихся к категории нижнесреднего ценового сегмента (до 50 руб.). Однако, данная инициатива осталась неисполненной. Учитывая факт того, что цены на ЖНВЛП регулируются государством, это означает снижение показателей рентабельности производителей данных лекарств, что, в итоге, может привести к сворачиванию производства этих лекарств. Избежать этого может помочь только государственная поддержка производителей.

![]()

На 2016 год запланирована разработка программы поддержки производителей ЖНВЛП в сегменте до 50 руб. в виде субсидирования части затрат, связанных с их производством. Срок разработки плана – июнь 2016 года. С высокой вероятностью это может означать, что в 2016 году данная программа реализована не будет.

Список ЖНВЛП, утвержденный в 2012 году, в 2015 г. был пересмотрен; в начале 2016 список был официально утвержден кабинетом министров РФ. В перечень были добавлены 43 препарата, 6 из которых имеют российских производителей; был исключен один лекарственный препарат, имеющий российского производителя. Таким образом, на сегодняшний день перечень включает 646 наименований.

Распоряжением №98-р было ограничено участие иностранных компаний в госзакупках. Было принято Постановление об ограничении импортных препаратов, суть которого состоит в том, что лекарства иностранного производства не допускаются до госзапукок в том случае, если в конкурсе участвуют два или более производителя из России или ЕАЭС.

Готовые идеи для вашего бизнеса

Также Распоряжение предполагает выделение дополнительных 16 миллиардов рублей для лекарственного обеспечения льготников (программа ЛЛО) в связи с изменением валютного курса. В 2015 году по данной программе было отпущено лекарств на 101 млрд. рублей, что на 20% выше, чем в 2013-2014 годах.

С 2012 года ведется обсуждение законопроекта, позволяющего продавать безрецептурные препараты вне аптек – например, в продуктовых магазинах. Однако, вопрос требует серьезного обсуждения; результатов пока нет. Также в конце 2015 года Минздрав вынес на общественное обсуждение проекта Федерального закона «О внесении изменений в отдельные законодательные акты РФ в части розничной торговли лекарственными препаратами дистанционным способом», предполагающий возможность продажи лекарств через интернет. Если закон будет принят, в силу он вступит с 1 января 2017 года.

Еще одна инновация, которая активно обсуждается в настоящее время, - электронная маркировка лекарственных упаковок с помощью чипа, который будет содержать все параметры препарата, благодаря чему, как предполагается, можно будет избежать появления в аптеках и больницах фальсификатов и некачественных лекарств.

С января 2015 года вступил в силу Федеральный закон от 31.12.2014 года №532-ФЗ «О внесении изменений в отдельные законодательные акты РФ в части противодействия обороту фальсифицированных, контрафактных, недоброкачественных и незарегистрированных лекарственных средств, медицинских изделий и фальсифицированных биологически активных добавок», который ужесточил административную и уголовную ответственность за обращение фальсифицированных БАД. Для регулирования рынка производителей БАД, в частности для контроля за соблюдением законодательства, в 2014 году была создана саморегулируемая организация (СРО) Некоммерческое партнерство «Объединение производителей БАД к пище».

Готовые идеи для вашего бизнеса

В результате проверок (контрольных закупок), проведенных в 2015 году, были выявлены серьезные нарушения некоторыми производителями БАД. В частности, в составе препаратов присутствовали запрещенные вещества. Это привело к падению продаж некоторых категорий БАД на 4% стоимостном и на 16% в натуральном выражении. Данный прецедент стал основанием для подготовки законопроекта о передаче полномочий в сфере лицензирования и контроля за оборотом БАД от Роспотребнадзора в Росздравнадзор.

В коммерческом сегменте доля продаж БАД составляет 4,6%, что делает их самым продаваемым нелекарственным средством. Темпы роста продаж БАД в последние годы составляют 12-14% ежегодно, за исключением 2015 года, когда из-за кризисного состояния экономики рост продаж составил 6%. Эксперты связывает замедление роста продаж также и с негативным информационным фоном вокруг некачественных и неэффективных БАД. В настоящий момент на рынке присутствует порядка 2200 различных брендов БАД и около 900 производителей.

С 1 января 2016 года заработал единый рынок обращения лекарств и медизделий в рамках Евразийского экономического союза. Потенциально, это может привести к значительному ужесточению конкуренции для российских производителей. С другой стороны, создание единого фармрынка может облегчить процедуру импорта фармацевтической продукции, в которой на сегодняшний день имеется ряд трудностей.

Рисунок 4. Объем импорта ЛП в Россию в 2014-2015 гг., млн. долл. (по данным DSM Group)

По результатам 2015 года, объем импорта лекарственных препаратов снизился в стоимостном выражении по сравнению с 2014 годом на 33%. Снижение объема импорта лекарств не коррелируется с динамикой объема импорта субстанций, поскольку большинство отечественных производителей использует импортные субстанции; снижение объема их импорта в 2015 году составило 5%.

До 1 января 2016 года каждый отечественный производитель фармацевтической продукции должен был получить сертификат соответствия GMP, новый стандарт отрасли. Завершить переход на этот стандарт планируется к 2017 году. С 2016 года стандарт обязаны соблюдать как российские, так и зарубежные производители. Несмотря на то, что российский стандарт эквивалентен GMP, принятому в Евросоюзе, требуется наличие именно российского сертификата. Процедура получения сертификата для российских и зарубежных производителей различается – для последних она значительно сложнее и более затратна.

По данным исследования, проведенного консалтинговой компанией «Делойт», среди основных проблем в отрасли в 2015 году участники рынка называют: текущее состояние российской экономики (26% респондентов) и несовершенство законодательного регулирования отрасли (24% респондентов). С учетом названных проблем, а также учитывая и другие факторы влияния, можно сказать, что фармацевтическая отрасль в России сегодня имеет следующие слабые стороны:

Высокая зависимость рынка от импорта лекарственных препаратов и субстанций;

Ориентированность рынка на внутреннего потребителя, неосвоенный экспорт;

Отсутствие гибкости ценового регулирования отрасли;

Недостаточный уровень государственной поддержки локальных производителей.

К основным трендам развития бизнеса можно отнести планы участников рынка по выводу на рынок новых лекарственных средств, а также локализацию в России производств – в виде совместного предприятия, либо собственного производственного комплекса.

АНАЛИЗ ДАННЫХ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

Данные Росстата, которые служба получает путем сбора официальных данных с участников рынка, могут не совпадать с данными аналитических агентств, аналитика которых основана на проведении опросов и сборе неофициальных данных.

Рисунок 5. Динамика финансовых показателей отрасли по разделу ОКВЭД 24.4 в 2012-2015 гг., тыс. руб.

Рисунок 6. Динамика финансовых коэффициентов отрасли по разделу ОКВЭД 24.4 в 2012-2015 гг., тыс. руб .

Как видно из приведенных графиков, ситуация в отрасли стабильная, наблюдается перманентный рост всех финансовых показателей: выручки, прибыли; при этом растет объем капитала в компаниях отрасли. Можно также отметить рост валовой рентабельности. Характерно снижение доли долгосрочных обязательств; дефицит оборотных средств покрывается краткосрочными займами. Объем отгрузок также растет, что свидетельствует о развитии локальных производств и увеличении емкости рынка.

Рисунок 7. Динамика объемов отгрузок по отрасли в 2012-2015 гг., тыс. руб.

Рисунок 8. Доли регионов в валовой выручке отрасли за 2015 г.

Наибольшую долю в совокупной выручке имеет Центральный федеральный округ – здесь расположены основные фармацевтические производства, а также головные офисы и штаб-квартиры большинства производственных предприятий отрасли. На втором месте находится Приволжский федеральный округ, на третьем – Северо-Западный.

ЗАКЛЮЧЕНИЕ

Несмотря на ряд трудностей, связанных с общей сложной экономической ситуацией в стране, а также с несовершенством законодательства и недостаточном уровне государственной поддержки, отрасль демонстрирует положительную динамику развития по всем показателям. Отрасль представляет собой стратегически важный объект инвестирования с высоким потенциалом.

Денис Мирошниченко

(c)

- портал бизнес-планов и руководств по открытию малого бизнеса

38 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 21995 раз.

Калькулятор расчета прибыльности этого бизнеса

Финансовый кризис и падение реальных доходов населения в 2016 году оказали влияние и на сферу фитнес-услуг. Тем не менее, несмотря на такое негативное влияние, рынок продолжил расти.

В 2015 году внутренние направления туризма пользовались еще большим спросом, чем в прошлые годы; а в 2016 году следует ожидать беспрецедентного роста отрасли.

Отрасль станкостроения испытывает на сегодняшний день ряд трудностей: недостаток капитала, отсутствие реальных заказчиков и т.д. Несмотря на действующие программы государственной поддержки, далеко не...

![]()

Рост доли платных услуг в структуре добавленной стоимости ВВП России стабильно растет в соответствии с общемировой тенденцией. Сегодня на долю услуг приходится 2/3 добавленной стоимости ВВП.

Фармацевтический рынок России стремительно развивается. Ежегодно его объем увеличивается примерно на 14-15 %. Вместе с тем в этой отрасли существует много проблем, решением которых должно заниматься, в том числе и правительство РФ.

Структура фармацевтического рынка

Российский рынок фармацевтической продукции состоит из коммерческого и государственного сегмента. Второй по сравнению с первым включает продажи не только через аптеки, но и лечебно-профилактические учреждения и в рамках программы дополнительного лекарственного обеспечения. Коммерческий сегмент характеризуется ежегодной положительной динамикой и считается одной из наиболее интенсивно развивающихся отраслей экономики страны. Например, рост за первые пять месяцев 2015 года по отношению к аналогичному периоду в 2014 году составил 22,6 %.

Фармрынок РФ имеет сложную структуру. В ней взаимодействуют:

- потребители (пациенты и медицинские работники);

- посредники (оптовые и розничные реализаторы медикаментов);

- органы здравоохранения разных стран;

- производители лекарств.

Особенности рынка фармацевтической продукции

- Высокая доля традиционных средств-дженериков (с составом и формой, как у оригинальных препаратов, но без патентной защиты) и преобладаниебезрецептурных лекарств.

- Переход большинства предприятий на изготовление готовых лекарственных средств. Но из-за недостаточного опыта в разработке собственных препаратов, узкого ассортимента и невысокого качества продукции они не могут потеснить зарубежных игроков на рынке.

- В развитых западных странах основные расходы на приобретение лекарств покрывает медицинская страховка, в России они возложены на конечных потребителей.

- Склонность населения к фитотерапии, самолечению, покупке дешевых медикаментов.

Проблемы российского фармацевтического рынка

- Недостаточная платежеспособность населения из-за нестабильностив экономике страны.

- Несовершенство регулирования отрасли на законодательном уровне.

- Большое количество фальсифицированных препаратов.

- Недостаток госфинансирования программ лекарственного обеспечения, а такжеподдержки российских изготовителей.

- Повышенный уровень конкуренции на рынке.

Современное состояние фармацевтического рынка РФ

Объем импортируемой продукции в 43 раза выше объема товара, идущего на экспорт. Основными странами-поставщиками медикаментов в Россию являются Германия, Польша, Австрия.

Доля безрецептурных препаратов от общего объема продажсоставляет 47% в денежном выражении и 71% в натуральном (упаковках).

Доли потребляемых медикаментов в зависимости от стоимости:

- до 50 руб./упак.— 10 %;

- 50-150 руб./упак. —24%;

- 150-500 руб./упак. — 44 %;

- от 500 руб./упак. — 22 %.

Объем фармацевтического рынка России по сегментам за 1-3 кв. 2015 г.

ТОР-10 Анатомо-терапевтическо-химических (АТХ)-групп 1-го уровня по доле продаж в розничном коммерческом секторе, по итогам 1-2 кв. 2015 г.

ТОР-10 торговых наименований по доле продаж в розничном коммерческом секторе, по итогам 1-2 кв. 2015 г.

Портрет потребителя фармацевтической продукции

44 % россиян отдают предпочтение фармпродукции отечественного производства, для 42 % страна-изготовитель не имеет значения. Большая доля лекарств от российских компаний приходится на потребителей из сел и малых городов. Вызвано это их более низкой стоимостью по сравнению с импортными препаратами.

Примерно половина населения РФ приобретает таблетки и другие медикаменты в аптеках, причем еженедельно. Большинство покупателей — женщины пожилого возраста. Трудности в приобретении лекарств испытывают 25 % жителей РФ.

Около 60 % потребителей при выборе препарата ориентируются на рекомендации врачей, однако одновременно с этим полагаются на собственный опыт (41 %), прислушиваются к советам провизоров (18 %) и близких (17 %). Только 34 % населения верят, что врачи назначают препараты, исходя лишь из состояния здоровья пациентов.

В группу лекарств, которые россияне наиболее часто покупают самостоятельно, без консультации с врачом, входят витамины, препараты от головной боли и кашля, капли в нос. По рекомендации специалиста чаще всего приобретают антибиотики, противогрибковые препараты, антиаллергены, оральные средства контрацепции.

Основные игроки фармрынка

На рынке лекарств РФ выделяют три группы участников:

- производители (отечественные и зарубежные);

- дистрибьюторы (оптовые поставщики);

- розничные аптеки (индивидуальные торговые точки и аптечные сети).

Около 75% объема фармацевтического рынка занимают медикаменты от зарубежных производителей. Наибольшая доля продукции от российских изготовителей приходится на группу ЖНВЛП (жизненно необходимых и важнейших лекарственных препаратов).

В 2015 году лидером среди производителей стала корпорация «Novartis International AG», выпускающая препараты «Сандиммун» (для улучшения качества операций по пересадке органов), «Сандостатин» (используется при кровотечениях желудка), а также известные большинству россиян «Вольтарен Эмульгель», «Терафлю», «Ламизил», «Длянос», «Фенистил».

Вторую позицию заняла компания «Sanofi», осуществляющая производство лекарственных средств «Эссенциале» «Фестал», «Но-шпа», «Амарил», и др.

ТОР-10 производителейпо доле продаж в розничном коммерческом секторе, по итогам 1-2 кв. 2015 г.

В развитии фармацевтического рынка большую роль играют дистрибьюторы. Благодаря широкой сети филиаловони могут обеспечивать лекарствами жителей многих регионов РФ. Лидерами среди дистрибьюторов являются компании «Катрен» и «Протек», общая доля которых на рынке в 2015 году превысила 31 %.

ТОП-10 дистрибьюторов по доле рынка отгрузок конечным получателям (с учетом льготных поставок), по итогам 1-2 кв. 2015 г.

В розничном сегменте фармрынка около 40% составляют муниципальные и государственные аптеки. Но в ближайшем будущем этот показатель уменьшится, поскольку растет доля частных аптечных сетей (например, «Чудо-Доктор», «Аптеки 36,6», и др.)

На рынке происходит формирование фармацевтических холдингов, к примеру, ОАО «Отечественные лекарства» (имеет контрольный пакет акций четырех предприятий-изготовителей), «Профит Хаус» (владеет производственными предприятиями и сетью розничных продаж).

Прогноз развития фармацевтического рынка России на 2016 год

Увеличение доли на рынке продукции российского производства

Благодаря расширению производства недорогих отечественных препаратов и средств-дженериков доля импортной продукции на рынке в натуральном выражении снизится и будет равна примерно 41 %.

Локализация зарубежных предприятий на территории РФ

Прогнозируется появление зарубежных инвесторов, которые смогут не только организоватьсвое производство в России, но и передать отечественным компаниям собственные технологии. Однако локализация будет иметь медленный темп,и проводиться лишь при условии соблюдения гарантийных обязательств со стороны российских предприятий.

Изменения в законодательстве

Ожидается, что государство примет законодательные меры, направленные на ужесточение доступа зарубежных медикаментов на российский рынок, а также поддержку отечественных производителей.

Повышение цен на лекарства

Согласно принятым в 2015 году поправкам к закону «Об обращении лекарственных средств», в зависимости от темпа инфляции будет проводиться индексация цен производителей. Средняя цена препаратов может вырасти примерно на 16 %, и повышение стоимости может коснуться около 90 % медикаментов из перечня ЖНВЛП.

Получите бесплатную консультацию или закажите брендингового агентства KOLORO прямо сейчас!

Введение

Мировой фармацевтический рынок входит в пятёрку наиболее прибыльных отраслей мировой экономики. Так, за последние десять лет прирост мирового фармацевтического рынка составил 396 млрд. дол., и его объём достиг почти 585 млрд. дол.

Фармацевтическая промышленность наиболее развита в США и Канаде. В этих странах общий объём продаж лекарственных средств (по сведениям на 2012 год) колеблется около 11 млрд. дол. США. Отстаёт же в развитии фармацевтическая промышленность на Африканском континенте, в ряде стран Латинской Америки, в некоторых арабских странах и странах СНГ, в частности в Беларуси.

По анализам фармацевтического рынка Беларуси, проведенным специализированной исследовательской компанией «Интелликс-М» можно сказать, что в 2012 году фармацевтический рынок вышел из рецессии, показав рост в натуральном выражении к 2011 году (2,88%). В денежном выражении фармацевтический рынок вырос на 25% в USD и на 124% в национальной валюте. Основной причиной столь диспропорционального роста рынка в денежном и натуральном выражении, является двойная девальвация национальной валюты в 2011 году. В течение 2012 года происходило выравнивание цен до девальвационного уровня. По данным Белстата, индекс потребительских цен на медикаменты в 2012 году составил 76,2%. Также необходимо отметить значительный рост средней цены в госпитальном сегменте(17, 20).

Современный фармацевтический рынок характеризуется высоким уровнем конкуренции. В силу ее обострения операторы аптечного рынка на протяжении последних лет постепенно снижают наценку на препараты в борьбе за потребителя. Маржа при этом продолжает расти на фоне положительной динамики аптечного рынка, однако значительно медленнее по сравнению с предыдущими годами.

Согласно прогнозам, вплоть до 2015 г. мировой фармацевтический рынок будет развиваться особенно интенсивно -- темп роста объема продаж лекарственных средств в среднем составит 10,2%. Если предположения экспертов верны, то к 2015 г. объем мирового фармацевтического рынка достигнет 700 млрд долл. США.

Цель данной работы: Провести маркетинговые исследования фармацевтического рынка в Беларуси за период 2011-2012 гг.

Дать понятие фармацевтического рынка,

Исследовать фармацевтический рынок Беларуси,

Исследовать розничный и оптовый рынки Беларуси, динамику,

Вывести основные торговые марки рынка.

Краткая информация о фармацевтическом рынке

Понятие фармацевтического рынка

Рынок - это механизм взаимодействия покупателей как представителей рыночного спроса и продавцов, как представителей рыночного предложения: в ходе этого взаимодействия устанавливается равновесная рыночная цена.

Фармацевтический рынок - это совокупность заинтересованных в производстве, продаже и потреблении медикаментов лиц: компании - производители, дистрибьюторы, персонал аптек, врачи и руководство поликлиник и стационаров и, непосредственно, сами пациенты(9).

В экономике различаю всего три основных типов рынка:

Рынок потребительских товаров (т.н. FMCG - fast moving customer goods, быстропродающиеся потребительские товары): продукты, одежда и т.п.

Рынок индустриальных товаров (станки и оборудование);

Рынок услуг: банковское, страховое дело и т.п.;

Но где же здесь место фармацевтического рынка?

С одной стороны, он вроде бы имеет все признаки FMCG: значимость упаковки товара, широкое применение рекламы в его продвижении, возможность применения мерчандайзинга и сбытовых акций. С другой стороны, фармацевтические компании продают отнюдь не таблетки - они торгуют здоровьем, а «здоровье» - это услуга (согласно определению понятия «услуга», она неосязаема, не подлежит хранению и т.п., что полностью описывает и термин «здоровье»).

При продаже услуги наибольшее значение имеют не свойства предлагаемого товара, а личные качества продавца. Следовательно, первой и главной особенностью фармацевтического рынка можно назвать его двойственность - с одной стороны это значимость свойств предлагаемого ЛС, но с другой - и профессионализм продавца, т.е. медицинского представителя фармацевтической Компании.(8)

Следующим значимым отличием фармацевтического рынка является то, что, в соответствии с действующим международным и национальным законодательством, ни один производитель не имеет права предлагать свои ЛС непосредственно пациенту - фармацевтические компании вынуждены действовать через посредников, каковыми являются врачи различных специальностей и работники аптек - провизоры и фармацевты. При этом следует учитывать, что названные посредники в продажах сами, как правило, не являются ни потребителями, ни покупателями продвигаемого Компанией медикамента (хотя почти каждый врач при этом просит образцы ЛС для «апробации»). Другими словами, представителю необходимо убедить в преимуществе препарата людей, которые на личном опыте не собираются проверять справедливость его слов. Основным инструментом его работы оказывается воздействие на предпочтения в прописывании (рекомендации) препаратов врачом, на его т.н. prescription habit.(17)

Фармацевтический рынок – это совокупность заинтересованных в производстве, продаже и потреблении медикаментов лиц: компании – производители, дистрибьюторы, персонал аптек, врачи и руководство поликлиник и стационаров и, непосредственно, сами пациенты.

Подобное подробное деление участников фармацевтического рынка необходимо, прежде всего, для дифференциации их потребностей в отношении предлагаемых лекарственных средств (ЛС).

Известно, что в экономике различают всего три основных типа рынков:

Рынок потребительских товаров (т.н. FMCG – fast moving customer goods, быстропродающиеся потребительские товары): продукты, одежда, сигареты и т.п.

Рынок индустриальных товаров (станки и оборудование);

Рынок услуг: банковское, страховое дело и т.п.;

Но где же здесь место фармацевтического рынка?

С одной стороны, он вроде бы имеет все признаки FMCG: значимость упаковки товара, широкое применение рекламы в его продвижении, возможность применения мерчандайзинга и сбытовых акций. С другой стороны, фармацевтические компании продают отнюдь не таблетки – они торгуют здоровьем, а «здоровье» - это услуга (согласно определению понятия «услуга», она неосязаема, не подлежит хранению и т.п., что полностью описывает и термин «здоровье»).

При продаже услуги наибольшее значение имеют не свойства предлагаемого товара, а личные качества продавца. Следовательно, первой и главной особенностью фармацевтического рынка можно назвать его двойственность – с одной стороны это значимость свойств предлагаемого ЛС, но с другой – и профессионализм продавца, т.е. медицинского представителя фармацевтической Компании.

Следующим значимым отличием фармацевтического рынка является то, что, в соответствии с действующим международным и национальным законодательством, ни один производитель не имеет права предлагать свои ЛС непосредственно пациенту – фармацевтические компании вынуждены действовать через посредников, каковыми являются врачи различных специальностей и работники аптек – провизоры и фармацевты. При этом следует учитывать, что названные посредники в продажах сами, как правило, не являются ни потребителями, ни покупателями продвигаемого Компанией медикамента (хотя почти каждый врач при этом просит образцы ЛС для «апробации»). Другими словами, представителю необходимо убедить в преимуществе препарата людей, которые на личном опыте не собираются проверять справедливость его слов. Основным инструментом его работы оказывается воздействие на предпочтения в прописывании (рекомендации) препаратов врачом, на его т.н. prescription habit.

Помимо этого, стоит учитывать и значительную ригидность и медлительность изменений фармацевтического рынка – для него характерен т.н. «синдром супертанкера»: танкеру водоизмещением 500 000 тонн для полной остановки требуется 44 минуты и 7 морских миль. Подобная неповоротливость этого рынка объясняется наличием огромного числа потребителей медикаментов и, как следствие этого, наличием массового производства (известно, что все крупные фармацевтические заводы «забиты» заказами минимум на полгода) – т.е. для переналадки производства требуется время.

Помимо чисто технических проблем, быстрому появлению ЛС на рынке препятствует длительная процедура создания и регистрации оригинальных препаратов. Следующей особенностью рынка медикаментов является то, что основной упор в продвижении ЛС делается именно на работу медицинских представителей компаний: прежде всего из-за этических ограничений в продвижении рецептурных препаратов (их нельзя рекламировать публично и в СМИ), а также в силу большей убедительности презентации товара при личном контакте с клиентом. При этом, цена подобного способа продвижения товара является весьма высокой – просчитано, что средняя себестоимость одного визита медицинского представителя обходится фармацевтической компании примерно в 20 $ (в эту сумму входит содержание сотрудника, стоимость промоционных материалов и т.п.) – гораздо дешевле (но менее прибыльно) давать круглогодичную рекламу по телевидению в прайм-тайм! Тем не менее все фармацевтические компании идут на такие высокие затраты в силу того, что никакая, даже самая креативная и яркая, реклама не в состоянии заменить возникающих личных отношений врача с представителем, и, тем более, не в состоянии дать ответ на возникающие вопросы (например, можно ли запивать препарат молоком?).

В настоящее время на фоне усиливающейся конкурентной борьбы между фармацевтическими компаниями практически невозможно продать тот или иной препарат лишь через предложение его какой-то отдельной характеристики или качества («таблетки от головы», «быстрое снятие изжоги» и др.). Поэтому, в отличие от других рынков, фармацевтический характеризуется еще и наличием принятия комплексного решения при покупке или согласии на применение рекламируемого медикамента, причем у различных целевых групп это решение складывается из весьма различных потребностей – если для практикующего врача эти потребности одни (эффективность, безопасность препарата, удобство в его применении, экономическая доступность и постоянное наличие в аптеках), то у начмеда стационара они абсолютно другие (увеличение койкооборота, снижение стоимости койко-дня, снижение числа осложнений и повторных госпитализаций и т.д.). Следовательно, в продаже медикаментов следует не только знать потребности в отношении препаратов своих целевых групп, но и уметь дифференциировать их на визите в зависимости от специальности клиента, его должности и многих других критериев.

Фармацевтический рынок является, на сегодняшний день, одним из самых динамично развивающихся областей экономики Азербайджана.

Один из основных моментов, волнующих участников фармрынка – это последние законодательные инициативы в сфере обращения лекарственных средств, вопросы таможенного регулирования, создание инновационных препаратов, вопрос регулирования цен на лекарственные средства.

Действующим законодательством осуществляется государственный контроль (надзор) в сфере здравоохранения и соц. защиты населения. Для борьбы с некачественными лекарственными препаратами в 2007 году Минздравом была проведена коренная реформа в фармацевтической отрасли Азербайджана, и в июне того же года была создана специализированная организация - Центр аналитической экспертизы лекарственных средств (ЦАЭЛС). В функции центра входит контроль за качеством ввозимой в страну лекарственной продукции, за оптовым и розничным рынком, посерийный анализ ввозимых в страну лекарственных препаратов, а также проведение государственной регистрации - здесь речь идет о выдачи разрешения к медицинской практике в стране сроком на пять лет.

В середине 2007 года Кабинетом министров были утверждены новые правила регистрации лекарственных препаратов и ведение государственного реестра, полностью согласованные с экспертами Всемирной организации здравоохранения (ВОЗ). Начиная с августа 2007г., была начата процедура регистрации лекарственных средств. Данная процедура на сегодняшний день по требованиям, предъявляемым к препаратам, является передовой на постсоветском пространстве. Применяемый в Азербайджане вариант регистрации лекарств - это самый последний обновленный вариант.