Общая выручка от продаж формула. Выручка и доход, основные отличиия выручки от дохода. Факторы, от которых зависит величина прибыли

Подсчетами денег магазина обычно занимается бухгалтер, но и директору важно знать формулу выручки от реализации продукции. Ведь сравнение показателей квартал к кварталу позволит понять, в каком направлении движется бизнес: к расцвету или к закату.

Понятие выручки

Выручка - это показатель того, сколько денег компания получила за реализацию товаров или предложение услуг. Если расчет по формуле выручки от реализации продукции показывает рост каждый год, то значит, продается больше товаров и услуг, и компания растет. Снижение этого показателя означает, что настали не лучшие времена для бизнеса.

Как правило, чем больше выручка, тем больше шансов на высокую прибыль. Хотя необязательно это так. Ведь выручка и прибыль - понятия разные.

Выручка - это деньги от реализации продукции или услуг. Не все денежные поступления относят к выручке. Как правило, только деньги от основной деятельности. Например, если компания занимается продажами детской одежды и еще параллельно сдает угол магазина в субаренду, то к выручке относят только деньги от реализации. Выручка может быть положительным числом или нулем.

Прибыль вычисляется по формуле “выручка минус издержки (т.е. расходы)”. Полученная цифра может быть как положительным числом, так и отрицательным (или нулем).

Александр Мясников, кандидат экономических наук, доцент РЭУ им. Г.В. Плеханова, Финансовый директор, Управляющий партнер "Ваш CFO" объясняет разницу между выручкой, доходом и прибылью:

Выручка – это ни больше ни меньше сумма, которую магазин получает от своих покупателей в обмен на проданные товары. Собственно, смысл слова «выручка» заключен в нем самом: это та сумма, которую магазин «выручает» от продажи товаров.

Что касается эквайринговых платежей, то с ними ситуация следующая: банки обычно зачисляют средства от эквайринга на счет магазина уже за вычетом комиссии банка за эквайринг. Тем не менее, в выручку попадают полные суммы эквайринговых платежей без вычета комиссии банка (ведь с карточных счетов покупателей списывается именно эта сумма) – а комиссия банка за эквайринг отражается в составе расходов магазина.

Доход – это более широкое понятие, чем выручка, поскольку в доход попадают все суммы, которые фирма получает от внешних контрагентов – а не только те, что получены от покупателей в обмен на проданные товары. Например:

- проценты по займам, которые фирма предоставила своим работникам, а также другим фирмам и физическим лицам, попадут в состав процентных доходов магазина. Например, это будет иметь место, если магазин выдал продавцу заем «до зарплаты»;

- доходы от продажи имущества. Например, это будет иметь место, если магазин решит продать стеллаж, холодильную горку или любое другое торговое оборудование, которое ранее использовалось в этом магазине для хранения и выставления товара.

Наконец, прибыль – это разность между суммой всех доходов и расходов. И опять же, само слово «прибыль» уже содержит намек на то, какой смысл оно заключает: прибыль показывает то, насколько «прибывает» имущество владельца магазина.

По показателю выручки:

- определяют экономическую эффективность работы организации;

- решают, поднять ли цены на товары или услуги;

- оценивают спрос на группы продукции.

Учитывая важность показателя, им оперируют не только во внутрифирменных делах, но и чтобы доказать банку или инвестору, что предприятие является стабильным и эффективно работает.

Виды выручки

Бухгалтерская отчетность предполагает разделение выручки от продажи товаров на два других вида. Это валовая и чистая выручка.

Валовая (или нетто-выручка) - все средства за продукцию, предприниматель получает от ее продажи.

Чистая (брутто-выручка) - все деньги, которые остались в “кошельке” после того, как предприниматель выплатил все требуемые налоги, сборы.

Общая формула выручки

Классическая формула выручки от реализации продукции выглядит так: цена товаров, умноженная на количество проданных штук.

Например, предприниматель Иван продает на рынке картошку в мешках по 20 рублей за килограмм. За неделю он продал весь объем закупки - 1,5 тонны. Выручка составила 20*1500=30 000 рублей за неделю.

Посчитаем выручку Ивана этим способом. Мы знаем, что он купил свои 1,5 тонны картошки у фермера за 12 000 рублей. Добавочная стоимость (накрутка) составляет 18 000 рублей. Таким образом, получим аналогичную сумму в 30 000 рублей.

Чтобы понять, чем отличается от выручки понятия прибыли и дохода, вычислим эти показатели для предпринимателя Ивана.

Доход рассчитывается как разница выручки и себестоимости. То есть 30 000 - 12 000 = 18 000 рублей.

Для расчета размера прибыли из размера доходов отнимаются издержки (траты на бензин и аренды места на рынке), амортизация (грузовой газели и весов), а также налоги.

Методы расчета

Из примера выше видно, что существует несколько формул расчета выручки от реализации продукции. Однако есть и несколько методов вычислений, из-за которых цифры по выручке за период могут отличаться.

Из примера выше видно, что существует несколько формул расчета выручки от реализации продукции. Однако есть и несколько методов вычислений, из-за которых цифры по выручке за период могут отличаться.

- Кассовый метод расчета

Если мы бы посчитали, сколько денег лежит в сумке у предпринимателя Ивана после трудового дня, мы бы применили кассовый метод расчета. Его используют средний и малый бизнес в торговле.

При кассовом методе речь идет о деньгах, которые получает предприниматель от продажи: наличным и безналичным расчетом, электронными деньгами - без разницы. Также в эту сумму включается и аванс. Однако если продукция отпускается с отсрочкой, выручка не считается до прихода средств на счет продавца.

- Метод подсчета по отгрузке

Если бы предприниматель Иван отпускал товар в долг, записывая должников в тетрадку (или специальную программу), то он бы не получил деньги сразу. И он мог бы использовать метод расчета, в которой будущие платежи по рассрочке также включаются в сумму выручки.

Такой метод подсчета называется “по отгрузке” . В этом случае считается количество отгруженного товара, а не те деньги, которые за него пришли. Этот метод может использоваться крупными фирмами (в них много случаев, когда продукцию отпустили, но деньги на счет приходят с опозданием в два-три дня).

Законодательно не запрещается каждый из методов. Однако в России, учитывая нестабильную экономику и случаи, когда даже крупные организации не платят по долгам, рекомендуется выбрать кассовый метод определения выручки.

Формула выручки от реализации продукции

Произведение цены и количества проданного товара - самая простая формула выручки. Однако она в чистом виде подходит только для тех, кто продает или производит один вид товара, причем продает без склада. Обязательно есть:

- разные типы товаров;

- остатки.

1. Выручка от продаж формула

Формула выручки от реализации продукции для магазина, где продается не один вид товара, выглядит так:

Пример расчета выручки

![]() Подсчитаем выручку фруктово-овощной палатки, который чуть позже открыл предприниматель Иван. Предположим, за день от продал:

Подсчитаем выручку фруктово-овощной палатки, который чуть позже открыл предприниматель Иван. Предположим, за день от продал:

- 5 кг кабачков по цене 30 рублей за кг;

- 20 кг яблок по цене 60 рублей за кг;

- 12 кг бананов по цене 70 рублей за кг;

- 20 кг картофеля по цене 25 рублей за кг;

- 7 кг моркови по цене 40 рублей за кг;

- 4 кг винограда по цене 120 рублей за кг;

- 2 авокадо при цене в 100 рублей за одну штуку.

Подставим цены и количество проданных килограммов в формулу выручки от реализации продукции. Валовая выручка за день овощного павильона будет равна: 5*30+20*60+12*70+20*25+7*40+4*120+2*100=3650 (рублей).

Если, например, в течение дня предприниматель поднимает цену на продукцию, то высчитывается сначала количество проданного товара по одной цене, а потом - по другой. Полученные суммы складываются.

Цифры, полученные при расчете выручки по дням, не записываются бухгалтером в отчете. Они нужны, чтобы сравнить продажи по дням недели и понять:

- какие дни “провальные”, какие - успешные;

- эффективность и честность работы продавцов (если при работе разных продавцов выручка существенно отличается, впору проводить служебное расследование).

Однако если ведешь подсчеты “в тетрадке”, то именно ежедневная запись полученных от продаж денег поможет определить выручку за период.

Намного удобнее вести подсчет выручки в товароучетной программе или же с помощью ПО для онлайн-кассы.

2. Среднемесячная выручка: формула

Обычно бухгалтеры рассчитывают ежеквартальную и годовую выручку, которая указывается в “Отчете о прибылях и убытках”. Для этого те предприниматели, которые ведут учет в тетрадке, складывают все продажи за период. Предприниматели, пользующиеся товароучетными программами или умеющие выгружать отчет о продажах из кассового ПО, могут подсчитать ежеквартальную или годовую выручку автоматически.

Годовая выручка может выглядеть внушительно. Однако для собственного представления о финансовой устойчивости бизнеса лучше взять среднемесячную выручку. Формула ее выглядит несколько иначе:

В (мес) = Bаловая выручка из отчета за период / M, где M - число месяцев в отчетном периоде.

Этот показатель используется, чтобы определить, есть ли у торговой компании средства, чтобы приобрести в достаточно количестве новый товар, а также выплатить:

- заработную плату сотрудникам;

- налоги;

- кредиты и долги.

Пример расчета выручки

Рассмотрим выручку предпринимателя Ивана, который владеет фруктово-овощным павильоном, за первый квартал (три месяца):

Из таблицы видно, что самым удачным был март с точки зрения выручки, а самый плохой месяц - февраль. Отчасти это связано с меньшим количеством дней в феврале, отчасти с тем, что к этому времени многие фрукты дорожают, и люди начинают меньше их покупать.

Валовая выручка за первый квартал у предпринимателя составила более 450 тысяч рублей.

Рассчитаем среднемесячную выручку, используя формулу, описанную выше:

450793/3 = 150264,3333 рубля.

Таким образом, ближе к среднему получился показатель января.

3. Выручка: формула расчета по балансу

Иногда для подсчета необходимо применить расчет, исходя из остатков товара на складе и стоимости продукции, закупленной в этом месяце (все изменяется в деньгах). В этом случае говорят, что применяется формула расчета выручки по балансу.

В=Осн1+З-Осн2, где

Осн1- общая стоимость товара на складе и в торговом зале в первый день месяца,

З - закупленная продукция,

Осн2 - общая стоимость товара в конце последнего дня месяца.

Пример расчета выручки

Разберем формулу на примере. У предпринимателя Ивана в овощном павильоне есть склад, где хранится товар. На 1 марта на складе и в зале павильона хранилось товара на 100 330 рублей. В течение месяца было закуплено товара на 195 000 рублей. На конец месяца на складе осталось товаров на 124 432 рублей.

Рассчитаем мартовскую выручку по балансу по формуле, описанной выше:

100330+195000-124432= 170898 рублей.

Метод расчета по отгрузке желательно не применять для скоропортящихся товаров, так как он не учитывает то, что часть товара пропадает и выбрасывается.

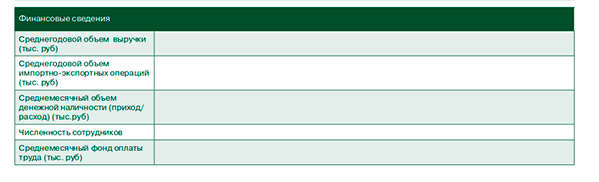

4. Как посчитать среднегодовой объем выручки для банка

У предпринимателя может возникнуть необходимость сделать расчет выручки не только для собственной аналитики, но и по требованию финансовой организации. Среднегодовой объем выручки требуют указать банки в анкетах клиента. Причем не только для выдачи кредита, но и для оформления карт.

На рисунке - фрагмент анкеты клиента одного из российских банков:

Компании определяют среднегодовой показатель по-разному. Одни при подсчетах суммируют выручку за последние два года и делят полученное число на два. Другие - суммируют показатели трех и более лет и находят среднюю величину.

Однако для банка потребуется самое простое вычисление - среднегодовая выручка исходя из показателя за два года.

Пример расчета выручки

Рассчитаем среднегодовую выручку, исходя из данных по выручки за кварталы двух лет.

Сумма выручки за два года составила 3 млн 890 тысяч рублей. Разделим на два и получим среднегодовую выручку - 1 млн 945 тысяч рублей.

Формула темпа роста выручки

Есть еще одна интересная формула, связанная с вычислением выручки - темп роста выручки.

Он измеряется в процентах и рассчитывается как отношение выручки в нынешнем периоде к выручке предыдущем периоде. Обычно берется крупный период - квартал или год.

ТРВ = В2/B1*100%,

где ТРВ - темпа роста выручки, B2 - выручка в нынешнем периоде, а В1 - выручка в предыдущем периоде.

Например, предприниматель Иван во втором квартале получил выручку в 520 тысяч рублей, а в третьем - 559 тысяч рублей. Таким образом темп роста выручки - 559/520*100%=107,5%.

При позитивных изменениях в компании темп роста выручки будет расти. Если он падает, то необходимо принять меры по увеличению эффективности:

- проводить маркетинговые акции, направленные на увеличение трафика в магазине или среднего чека ;

- подумать о реализации новых видов товара;

- проанализировать ситуацию на рынке и конкурентов, провести SWOT-анализ компании.

Выручка от реализации – это базовый источник возникновения ресурсного потенциала фирмы. На практике этот параметр фигурирует с другими элементами, существенно отличаясь от них. На самом деле, в них имеются колоссальные отличительные признаки. К денежным поступлениям относится выручка и некоторые другие денежные средства – кредитные и долговые платежи от других фирм.

Выручка — полная сумма денег, полученная после реализации товаров или услуг

Методы учета выручки

Выручка – наиболее просто воспринимаемое понятие в экономической деятельности. И действительно, это так. Она представлена средствами, которые получает фирма в качестве оплаты за товар или услугу. Ничего сложного в показателе не имеется, как и любой другой параметр, выручка обладает своими особенностями.

Под значением выручки предполагаются реальные суммы денег, учитываемые по факту их получения продавцом. Применяется непосредственно кассовый метод учета данного показателя. Например, компания может предоставить товар покупателю, при этом платеж будет отсрочен, и пока средства не поступят на расчетный счет, не придется вести речь о выручке. Обратная сторона способа – признание выручкой всех денежных поступлений в виде авансов.

Также на практике используется еще один, наиболее распространенный способ учета (характерен в основном для крупных организаций). Это расчеты по факту начисления денежных средств. То есть, выручка признается по факту, когда передается покупателю в полном размере.

Обратите внимание: оба этих метода широко применимы в практической отрасли, тем не менее нужно четко понимать, какой способ в каком случае является наиболее эффективным.

Виды выручки

Параметр может носить валовое или чистое значение. Валовой показатель представлен только в общей сумме, а чистый – значит «очищенный» от налоговых платежей. Валовая выручка не представляет экономического интереса, поскольку требуется выплачивать разные налоги, акцизы, извлекаемые из общей суммы. Поэтому важность имеет показатель чистой выручки. Бухгалтерская документация всегда содержит в себе указание данного параметра.

Валовая выручка облагается налогом, при этом у крестьянских хозяйств на протяжении нескольких лет их регистрации показатель может не учитываться. Такая выручка имеет некоторые отличия от валового дохода. Последний определен как разница между денежным показателем выручки и материальными затратами, уходящими за себестоимость продукции. Валовой доход представлен суммой заработной платы и прибыли.

Выручка (revenue ) - совокупный объем денежных средств, полученных (вырученных) компанией, предпринимателем или подлежащим к получению за определённый период деятельности от продажи предмета коммерческой деятельности - товаров и(или) услуг.

Выручка - денежные суммы, полученные в данный период от реализации про-дукции, за выполненные работы, оказанные услуги, от аренды недвижимости за вы-четом налога с оборота. В. от реализации продукции зависит от количества произве-денной продукции, ее состава (ассортимента, номенклатуры) и оптовых цен. В. ис-пользуется в расчетах валового дохода предприятия.

Цель получения выручки . Выручка от реализации является основным источником возмещения компанией затраченных средств на производство продукции. Своевременное поступление выручки обеспечивает стабильность компании, непрерывность оборота средств, бесперебойность коммерческой деятельности компании. Выручка используется на оплату счетов поставщиков, запасных частей, топлива, энергии. Из выручки выплачивается заработная плата, возмещается износ основных фондов, формируется выгода предприятия. Несвоевременное поступление выручки влечет перебои в деятельности, снижение прибыли, нарушение договорных обязательств, штрафные санкции.

Прогнозирование выручки - определение возможного (с учетом вероятности) достижения объема выручаемых денежных средств, при запланированных мероприятиях по обеспечению выручки и определенной прогнозной реакции рынка на предложение товаров и услуг компании.

Общая выручка складывается из выручки от результатов трех направлений деятельности:

- выручка от основной деятельности, поступающая от реализации продукции (выполненных работ, оказанных услуг);

- выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг;

- выручка от финансовой деятельности компании.

Методы расчета выручки . В коммерческом учёте применяют два метода расчёта выручки:

- выручка по кассовому методу - определение выручки по фактическому поступлению средств на денежные счета предприятия. Выручкой считается поступившая на счета или в кассу предприятия денежная оплата или полученный в оплату обязательств товар (бартер);

- выручка по методу начисления - выручка начисляется тогда, когда у потребителей возникают обязательства по оплате продукции или услуг предприятия. Выручка исчисляется без фактического поступления денежных средств в кассу или на счета компании. Чаще всего начисление выручки происходит в момент отгрузки покупателю продукции или предоставления услуг.

Выручка с оборота - первая статья дохода в счете прибылей и убытков: вы-ручка от продаж товаров и услуг в рамках обычных деловых отношений. .

Валовая выручка - это суммарный денежный доход, равный величине поступления денежных средств от реализации продукции, доходов от внереализационных операций, а также иного имущества.Выручка от реализации - денежные средства, получаемые предприятием (подлежащие к получению) за отгруженную покупателям продукцию. Выручку от реализации делят: валовую (общую) и чистую. Валовой выручкой предприятия (производителя) являются стоимость реализованной продукции. Чистая выручка представляет собой валовую выручку, за вычетом НДС, скидок, стоимости возвращенных покупателями товаров, акцизных налогов.

Количество показов: 72663

Выручка, одно из наиболее легких для восприятия понятий современной экономики. Этот термин обозначает средства, которые компания получает за предоставляемые своим контрагентам товары или услуги . Иными словами, вознаграждение по всем существующим контрактам и будет считаться справедливо полученной выручкой.

Этот параметр признан одним из наиболее весомых индикатором успешности предприятия, неудивительно, что объём выручки считают в пересчете на количество контрактов, работников, в отчетный период и за весь год сразу. Существует также и понятие среднегодового объема выручки. Но давайте начнем с малого, чтобы в итоге прийти к среднегодовому объему выручки. Обычно бухгалтеры подсчитывают выручку по итогам прошедшего месяца.

К концу года, если все шло как надо, у экономиста на руках окажется двенадцать чисел, характеризующих выручку за каждый месяц. Чтобы определить среднемесячный доход, следует суммировать выручки по каждому месяцу и получившуюся сумму разделить на 12. Есть и другой вариант – имея годовой объем выручку, делим его на 12 месяцев. Проведя эти манипуляции, мы получим показатель среднемесячной выручки, не среднегодовой, обращаем ваше внимание.

Среднегодовой показатель должен включать в себя величины дохода за несколько последних лет. Одни компании считают его за 2-3 года, другие берут более длительный период. Количество лет, взятых в расчет, напрямую зависит от цели, которую преследует специалист. Очевидно, что годовой показатель на основе данных за 10 лет покажет более глобальные тенденции развития предприятия, чем среднегодовой показатель, рассчитанный на три года .

Факторы

Годовая выручка – это совокупность доходов за все отчетные периоды (месяцы). Она характеризует динамику развития предприятия и показывает, переживает компания подъем или находится в экономическом пике.

На годовую выручку среднестатистического предприятия влияют разнообразные факторы, мы расскажем о самых весомых из них.

На годовую выручку среднестатистического предприятия влияют разнообразные факторы, мы расскажем о самых весомых из них.

- Объем продаваемых товаров или предоставляемых услуг.

- Ассортимент продукции/услуг.

- Качество и конкурентоспособность.

- Ценовая политика.

- Ритмичность работы компании.

- Характер работы с партнерами/контрагентами.

- Динамика спроса.

- Формы расчета за продукцию/услуг.

Размер дохода зависит не только от качества продукции, что мы отразили в списке, но и от общеэкономической ситуации, спроса, даже от того, какие формы сотрудничества использует предприятия. Очевидно, что большую выручку – в связи с большим количеством заключенных контрактов – будет получать фирма, дающая контрагентам рассрочки и кредиты.

Размер за год

На законодательном уровне закреплены два основных метода подсчета выручки.

- Компания может считать доход в момент отгрузки товаров или выполнения услуг.

- Считает по факту перечисления средств в кассу, на счет предприятия.

Методики преследуют одну цель, но имеют разную специфику. Крупные компании обычно пользуются методом начисления выручки в момент передачи товаров, поскольку в их работе важно учитывать даже не поступившие еще средства для расчета финансовой стабильности. Кроме того, большие предприятия постоянно предоставляют своим контрагентам рассрочки – и все это время за ними числится так называемый дебиторский долг.

Безусловно, определенные риски при учете еще не поступивших средств остаются. Дебиторская задолженность может перейти в разряд проблемной, если деньги не будут перечислены в срок. Тем не менее, именно эта система расчета позволяет гигантам экономики планировать деятельность на несколько месяцев вперед и следить за финансовой стабильностью.

Безусловно, определенные риски при учете еще не поступивших средств остаются. Дебиторская задолженность может перейти в разряд проблемной, если деньги не будут перечислены в срок. Тем не менее, именно эта система расчета позволяет гигантам экономики планировать деятельность на несколько месяцев вперед и следить за финансовой стабильностью.

Второй метод учета прибыли более простой для восприятия – в нем не используются прогнозные данные, а выручка считается по факту поступления средств на счет или в кассу.

Предположим, за отчетный период в 1 месяц компания, изготовляющая мебель получила доход в размере 100 тысяч рублей. Но в кассу успели перечислить только 80 тысяч рублей. Если используется первый метод, то бухгалтер учтет все 100 тысяч рублей, по которым были выполнены обязательства. А по второму методу – оставшиеся 20 тысяч пойдут в другой период.

Формула

Для расчета прибыли, полученной за какой-либо период, нам потребуются такие данные: объем продаж продуктов или предоставленных услуг, а также цена продукции.

Чтобы узнать выручку (В), мы умножаем количество товара на его стоимость, формула будет выглядеть так: В = Q x Р , где

- Q – это количество реализованного товара.

- P – цена проданного товара/услуги.

Она применяется как для кассового метода, так и для прогнозного.

Инструкция

Период и методика расчета

Чтобы определить размер выручки, нужно определиться с методом расчета и периодом , который нас интересует. Предположим, на предприятии хотят узнать размер годовой выручки, используя кассовый метод. То есть, мы будем считать те деньги, которые за год были переданы в кассу.

Данные

В зависимости от того, как велась деятельность на предприятии, и как часто подсчитывалась месячная прибыль, мы можем как иметь под рукой нужные данные, так и не иметь их. В первом случае можно воспользоваться расчетными сведениями о доходах за каждый месяц.

В зависимости от того, как велась деятельность на предприятии, и как часто подсчитывалась месячная прибыль, мы можем как иметь под рукой нужные данные, так и не иметь их. В первом случае можно воспользоваться расчетными сведениями о доходах за каждый месяц.

Пример

Возьмем для примера интернет-магазин, специализирующийся на продаже межкомнатных дверей. В 2017 году он занимался продажей новой эконом-коллекции, и реализовал 2150 единиц товара за этот год, получив прибыль в размере 4 млн 730 тысяч.

Такой показатель мы получили умножив между собой стоимость двери 2 200 рублей на количество проданных единиц.

Как видите, годовую выручку считать очень просто, при этом показатель остается одним из наиболее важным в процессе анализа успешности компании. На размер дохода влияют разнообразные факторы. Не только то, насколько активно фирма реализует товар, но и ее положение на рынке, уровень спроса и экономическая ситуация в целом.

Размер годовой выручки любой бухгалтер может посчитать, используя формулу:

В = Q x Р , где

- Q – количество товара.

- P – цена.

Если доход считается за несколько лет, то следует говорить о среднегодовом параметре. Наиболее популярным и востребованным значением остается выручка за год. Ее анализируют и сравнивают, чтобы понять, куда отдельно взятой компании следует двигаться дальше.

Ключевая цель каждого предприятия – извлечение предельно возможной прибыли, при минимальных поточных издержках.

В зависимости от используемого способа подсчета, доходность подразделяется на несколько категорий. Наиболее значимым коэффициентом в мире бизнеса, является доход от реализации выпускаемой продукции, либо услуги.

Каждая компания в процессе своей деятельности ищет новые и неизведанные пути достижения максимального уровня прибыльности. Но для того, чтобы реализовать это, необходимо в первую очередь осознать, как формируется прибыль, рассчитывается, какие ситуации способны оказать на нее влияние, в вопросе объемов.

Сфера применения

Прибыль от продаж – это конечный показатель торговой деятельности фирмы.

Менеджмент компании должно стремиться к тому, чтобы конечный результат деятельности, имел хоть и не максимальный уровень прибыли, но был достаточным для дальнейшего продолжения работы, в нормальных условиях.

Информационные источники проведения анализа прибыли:

- отчет о прибылях и убытках;

- баланс предприятия (бухгалтерский);

- финансовый план фирмы.

Сам по себе показатель прибыли не способен дать глубокой оценки ситуации, потому как это не более чем цифра, выраженная в стоимости. Например, за прошедший аудит фирма получила доход порядка 200 тысяч рублей. Насколько подобный показатель хороший или плохой?

Дать исчерпывающий ответ на подобный вопрос, располагая лишь цифрой в 200 000 рублей, трудно. Одним из решений, может служить сравнение результатов деятельности компании с ее предыдущими отчетными периодами.

К примеру, в прошлом году, фирма в результате своей хозяйственной деятельности выручила 150 тысяч рублей. Следовательно, показатель прибыли вырос на пятьдесят тысяч рублей, или на тридцать три процента. Отвечая на ранее поставленный вопрос – за прошедший аудит компания смогла показать более эффективные результаты.

Какие еще вычисления нужно вести для отслеживания деятельности предприятия? , читайте внимательно.

Куда вкладывать деньги сегодня? Читайте о наиболее выгодных вариантах.

Бизнес-план – необходимый проект перед открытием своего дела. Здесь мы разберем поэтапно все разделы, которые необходимо включить в свое планирование.

Как рассчитать прибыль от продаж?

В процессе расчета прибыли предпринимательской деятельности, используется формула, в которой коэффициент выступает в роли разницы между расходами и валовой прибылью.

В процессе расчета прибыли предпринимательской деятельности, используется формула, в которой коэффициент выступает в роли разницы между расходами и валовой прибылью.

Валовая прибыль от продаж – это разница между расходами (необходимых для реализации и создания выпускаемой продукции) и поточной выручкой.

К себестоимости реализации относятся только те строки расходов, направленные на непосредственную продажу выпускаемого товара или предлагаемой услуги.

- Прибыль от реализации продукции – формула: Прпр = Впр – УР – КР. Где, КР, УР – коммерческие и управленческие растраты; Впр – уровень валовой прибыли; Прпр – доход от деятельности фирмы.

- Формула расчета валовой прибыли компании: Впр = ВО – Сбст. Где, Сбст – себестоимость продажи продукции; Во – объем выручки.

Пример использования формулы вычисления прибыли от продаж

Предприятие занимается реализацией бытовой техники. За прошедший отчетный временной срез было продано две тысячи пылесосов, по средней цене пять тысяч рублей. Выручка, за прошедший аудит составляет:

Во = 2000 * 5000 = 10 000 000 рублей.

Уровень себестоимости одного пылесоса составляет три тысячи триста рублей, а всех изделий:

Себестоимость = 2000 * 3300 = 6 600 000 рублей.

Управленческие и коммерческие растраты составляют 1 450 500 и 840 500 рублей соответственно.

Определим уровень валовой прибыли:

Определим уровень валовой прибыли:

Прв = 10 000 000 – 6 600 000 = 3 400 000 рублей.

Проведем расчет прибыли от продажи пылесосов:

Прпр = 3 400 000 – 840 500 – 1 450 500 = 1 109 000 рублей.

Если от показателя прибыли отнять все иные строки расходов и налоговые вычеты, то получится чистый доход.

Что оказывает влияние на объем реализуемого товара?

Перед тем как выяснить источники повышения прибыли, стоит понять, отчего она в первую очередь зависима.На прибыль компании оказывают влияние две ключевые категории: внешние и внутренние.

- Уровень реализации товаров. В случае повышения объема продаж товаров с высоким показателем рентабельности, то показатель прибыли возрастет. Если же повысить продажи товаров с низким уровнем рентабельности, то размер прибыли снизится.

- Структура предлагаемого ассортимента товаров. Нить зависимости такая же как и в случае с объемом;

- Стоимость предлагаемых товаров или услуг. Прямо пропорциональная зависимость. Если стоимость предлагаемого товара возрастает – растет прибыль, и наоборот.

- Себестоимость. В процессе увеличения уровня себестоимости товара – прибыль падает, при снижении уровня себестоимости – возрастает.

- Коммерческие расходы. Нить зависимости точно такая же, как и в случае с себестоимостью.

Стоит отметить, что каждое предприятие имеет полный спектр инструментов, направленных на поточное регулирование вышеуказанных факторов.

К внешним причинам относится – состояние конъюнктуры рынка, на которой происходит продажа услуги/товара. Ни одно предприятие в мире не способно оказать значительного влияния на подобные факторы.

К внешним причинам относятся:

- Показатель отчислений на амортизацию.

- Государственное регулирование.

- Условия и ситуации природного характера.

- Уровень разницы между предложением и спросом (настроение рынка).

- Первоначальная цена сырья и материалов, необходимых для производства товара, для его последующей реализации на рынке.

Прямого влияния на прибыльность предприятия внешние факторы не оказывают, однако способны оказать давление на себестоимость, а также конечный объем реализуемого товара.

Пути повышения коэффициента прибыли

В свете рыночной экономики, компании располагают двумя действенными способами повышения уровня прибыли.

В частности:

- Снижение уровня себестоимости услуги/товара (в процессе создания и последующей реализации).

- Повышение объемов реализации выпускаемой продукции.

- Диверсификация производственного процесса.

- Выход на новые рынки сбыта.

- Ликвидация потерь и расходов непроизводственного характера.

- Оптимизация расхода экономических ресурсов.

Уровень получаемого компанией дохода напрямую зависим от объемов проданных товаров, то многие менеджеры благоволят идее простого увеличения объемов. Для эффективного воплощения в жизнь подобного подхода следует провести максимально качественный анализ, определить, какая продукция является наиболее востребованной среди конечных потребителей, и что более важно – насколько она выгодна для самой компании.

В случае если товар имеет высокий показатель рентабельности, но при этом наблюдается низкий спрос – необходимо провести маркетинговую компанию, с целью стимуляции роста спроса.

В случае если товар имеет высокий показатель рентабельности, но при этом наблюдается низкий спрос – необходимо провести маркетинговую компанию, с целью стимуляции роста спроса.

Важно найти целевую аудиторию, изменить ряд характеристик товара, дизайнерские решения.

Чем больше потребителей удастся привлечь к своему товару, тем выше будет конечная прибыль.

Другой действенный способ, как указывалось выше – снижение себестоимости продукции. Для реализации данного плана следует найти поставщиков с более низкими ценовыми порогами, в вопросах первичного сырья и материалов.

Иными, не менее действенными способами повышения прибыльности компании, является автоматизация производственного процесса, внедрения новых технологий, инновационных решений.

Расчет прибыли от реализации товара: методика

В процессе распланировки стратегии развития, компании обязаны брать в учет предполагаемый уровень прибыли.

В процессе распланировки стратегии развития, компании обязаны брать в учет предполагаемый уровень прибыли.

Для качественного расчета будущей прибыли важно знать, по какой цене он будет реализован конечному потребителю, какой объем будет продан.

Самый простой способ спрогнозировать уровень будущей прибыли – расчет коэффициента рентабельности (используются данные за прошедший временной интервал).

- Расчет рентабельности продаж по чистой прибыли (ROM): ROM = (доход от продажи товара / себестоимость * 100 процентов.

- Прибыль до налогообложения – формула: доход от проданных товаров + доходы/растраты (операционные) + доходы и растраты (внереализационные).

- Нередко прибегают к факторному анализу прибыли от продаж. Формула расчета: П = К*(Ц – С). Где, К – объем реализованного товара; Ц – стоимость продукции; С – стоимость производства, с последующей реализацией услуги/товара.

Также, сегодня доступен широкий список всевозможных финансовых и аналитических программ, позволяющих провести качественный прогноз, при учете всех известных факторов. Наилучший подход планирования прибыли достигается при долгосрочном временном срезе.

Заключение

Расчет и анализ уровня прибыльности компании представляет собой ключевой элемент управления предпринимательской деятельностью. В небольших фирмах подобная работа не занимает много средств и времени, а наиболее простой расчет прибыли компании может провести и сам руководитель. Но при скрупулезном подходе, позитивные изменения проявят себя незамедлительно, в виде увеличения дохода и уровня эффективности.

Видео на тему