Оценка экономической эффективности проекта онлайн. Технико-экономическое обоснование проекта

Технико-экономическое обоснование проекта (сокращенно ТЭО) пишется для проектов внедрения новых технологий, процессов и оборудования на уже существующем, работающем предприятии. В технико-экономическом обосновании приводится информация о причинах выбора предлагаемых технологий и процессов и решений, принятых в проекте, результаты от их внедрения и экономические расчеты эффективности.

В основе описания экономической эффективности лежит сопоставление существующей и внедряемой информационной системы, технологических процессов (базового и проектного вариантов), анализ затрат, необходимых для выполнения всех операций технологического процесса разработки и внедрения. В случае если в бизнес-процессе изменяет не всю технологию обработки, а только некоторые ее этапы, необходимо сопоставить операции этих этапов. Необходимо рассчитать затраты на разработку проекта.

Выводы об экономической эффективности делаются на основе вычисленных экономических показателей.

Расчет экономической эффективности проекта

На основании анализа экономической литературы необходимо определить методику расчета экономической эффективности, которая может быть использована для оценки данного проекта. При этом рекомендуется учитывать следующие моменты:

1) для расчетов используется система обобщающих показателей и частные показатели, отражающие отраслевую и функциональную специфику проекта;

2) по проектам, имеющим альтернативные решения (базы для сравнения), рассчитывается сравнительная эффективность. Для этого необходимо наличие нескольких вариантов, в том числе: один или несколько проектных вариантов. Одним из них может выступать существующий вариант;

3) по проектам, не имеющим аналога, рассчитывается абсолютная эффективность, которая выражается в экономии совокупных затрат живого и овеществленного труда, как в сфере производства, так и в сфере эксплуатации. При отрицательной абсолютной эффективности проект исключается из дальнейшего рассмотрения.

Методы расчета экономической эффективности можно сгруппировать по двум направлениям. В первую группу входят методы, базирующиеся на расчетах показателей срока окупаемости, коэффициента рентабельности. Методы второй группы основаны на использовании показателя чистой приведенной (текущей) стоимости проекта и коэффициентов внутренней рентабельности проектов.

Если сроки реализации или окупаемости проекта в первом приближении достаточно велики (от полугода и более), в расчетах стоимости проектов следует учитывать дисконтирование, т.к. стоимость денег со временем уменьшается, и рубль, потраченный сегодня, стоит дороже, чем рубль возвращенный. Это связано с процессами мировой экономики, инфляцией и общим развитием экономики, конкуренции и производства.

В расчеты эта величина вводится так называемой ставкой дисконтирования.

Существуют различные подходы к определению величины ставки дисконтирования для простых расчетов:

принимать за величину ставки дисконтирования годовой уровень инфляции в стране либо ставку рефинансирования Центрального банка.

ставка дисконтирования – уровень доходности инвестиций, ожидаемый инвестором, то есть базовая безрисковая ставка (например, банковский депозит) + «премия за риск».

поскольку у инвестора всегда есть, как минимум, две альтернативы - либо вложить в банк под проценты, либо инвестировать в более выгодный проект, то ставка дисконтирования принимается как наибольшее из значений той прибыльности, которую получит инвестор (проценты, под которые можно разместить деньги в банке, или проценты, получаемые от инвестиций в другой проект).

Принимать в качестве ставки годовой уровень инфляции можно только в одном случае – если предприятие имеет в качестве альтернативы использование свободных денежных средств: вложение в проект либо оставление их на расчетных счетах (то есть фактически замораживание средств).

Результаты выбора и обоснования методики желательно оформить в табличной форме, с указанием расчетных формул.

1) Расчет затрат.

Затраты могут быть как единовременные (приобретение оборудования, наем специалистов, затраты на консультации и т.п.), так и постоянные, связанные с использованием проекта (эксплуатационные расходы на содержание оборудования, фонд оплаты труда работников, эксплуатирующих объект, расходы на потребление электроэнергии, и т.д.).

Необходимо также учесть налоги, которые возникнут при создании инвестиционного объекта (например, налог на имущество). При этом НДС, который уплачивается при приобретении оборудования, сырья, материалов, будет возвращаться лишь через некоторое время после осуществления платежей, и при расчете дисконтированных денежных потоков величина НДС, уплаченная сейчас, будет больше, чем такая же величина НДС, который будет возмещен государством через некоторое время из-за влияния инфляции. В расчетах экономической эффективности, как правило, налоги отражаются в опосредованном виде, а в бюджетах движения денежных средств по проекту они обязательно должны присутствовать.

2) Эффективность от реализации проекта.

В расчетах экономическая эффективность может достигаться как за счет дополнительно принесенной прибыли, так и за счет получаемой экономии на затратах.

Прирост эффективности экономической деятельности предприятия в результате реализации проекта может проявляться различным образом. В качестве возможных факторов часто рассматриваются следующие составляющие:

качественное улучшение процессов подготовки и принятия решений;

уменьшение трудоемкости процессов обработки и использования данных;

экономия условно-постоянных расходов за счет возможного сокращения административно-управленческого персонала, необходимого для обеспечения процесса управления предприятием;

переориентация персонала, высвобожденного от рутинных задач обработки данных, на более интеллектуальные виды деятельности (например, ситуационное моделирование вариантов развития предприятия и анализ данных);

стандартизация бизнес-процессов во всех подразделениях предприятия;

оптимизация производственной программы предприятия;

сокращение сроков оборачиваемости оборотных средств;

установление оптимального уровня запасов материальных ресурсов и объемов незавершенного производства;

уменьшение зависимости от конкретных физических лиц, являющихся «держателями» информации или технологий обработки данных.

Расчет должен быть проведен в соответствии с выбранной методикой расчета экономической эффективности.

При разнонаправленных эффектах от реализации проекта может быть использован индивидуальный подход или экспертная оценка.

В качестве основного статического показателя экономической эффективности ЭИС может быть использован годовой экономический эффект (экономическая прибыль) :

Э = Э год – П Э год – С – Е * К , (1)

где ∆Э год – годовая экономия (прибыль), вызванная ЭИС, без учета эксплуатационных затрат на ЭИС, руб./г.;

С – эксплуатационные затраты на ИС, руб./г.;

К – единовременные затраты (капиталовложения), связанные с созданием ИС, руб.;

Е – норма прибыли на капитал (нормативная прибыльность), 1/г.;

П – годовые приведенные затраты на ЭИС, руб./г.

П = С + Е * К.

С точки зрения экономического содержания, величина Е состоит из нормы отдачи на капитал и нормы предпринимательского дохода. Величина Е в рыночных условиях не должна быть меньше годовой банковской процентной ставки.

Так, если Центральный банк РФ установил с 13.09.2012 г., ставку рефинансирования 8,25%, норму прибыли на капитал необходимо установить равной 8,25%.

Капитальные затраты (К)

Капитальные затраты могут быть определены как любые затраты, понесенные при создании, приобретении, расширении или усовершенствовании актива, предназначенного для использования в компании. Важным моментом при этом является то, что выгода от таких капитальных затрат будет поступать на протяжении ряда учетных периодов.

Примерами капитальных затрат являются:

покупка основных средств

значительное усовершенствование существующих основных средств

приобретение в долгосрочную аренду.

Капитальные затраты на АИС носят разовый характер. Те из них, которые направляются в основные средства обработки информации, переносят свою стоимость на продукцию по частям за счет амортизационных отчислений. Капитальными их называют потому, что они не утрачиваются, а воспроизводятся.

Капитальные затраты включают:

затраты на техническое обеспечение (вычислительную технику, оргтехнику, средства коммуникации, технические средства охраны и т.п.);

затраты на программное обеспечение, включая функциональное и сервисное;

затраты на обустройство помещений, включая рабочие места служащих;

затраты на услуги привлекаемых экспертов и консультантов и т.п.

Эксплуатационные затраты осуществляются синхронно с производством. Эксплуатационные затраты составляют себестоимость продукции (товаров или услуг): затраты на заработную плату, выплачиваемую основному и вспомогательному персоналу; затраты на эксплуатацию вычислительной техники и других технических средств; затраты на эксплуатацию помещений и обслуживание рабочих мест служащих и т.п.

В состав этих затрат включаются все издержки, учитываемые в соответствии с принятым порядком калькулирования себестоимости продукции (без учета амортизационных отчислений на реновацию). Причем на ранних стадиях разработки и внедрения новых технологий, когда отсутствует конкретная (отчетная и нормативная) информация, для расчета затрат на производство услуг могут применяться укрупненные методы калькулирования, в частности метод удельных показателей, методы регрессионного анализа, метод структурной аналогии, агрегатный и балловый метод и др.

Если калькуляция затрат, как правило, не представляет особой сложности и носит в основном чисто технический характер, то при оценке показателей экономического эффекта (особенно косвенного) могут возникнуть трудности. В связи с этим для оценки отдельных показателей, входящих в состав общего экономического эффекта, часто приходится использовать метод экспертных оценок, при котором вместо расчета какого-либо из слагаемых показателя прибегают к мнению специалистов (экспертов) относительно оптимистических, пессимистических и наиболее вероятных его значений.

Методика определения экономической эффективности на основе статических показателей сводится к расчету годового экономического эффекта как суммы прямого и косвенного эффектов.

1. Прямой экономический эффект может выражаться в натуральных, стоимостных и трудовых показателях, а также в их сочетаниях, когда внедрение новой информационной технологии: обеспечивает рост производительности труда работников аппарата управления; позволяет расширить спектр производимой продукции (услуг); приводит к сокращению затрат, связанных с производством продукции и услуг (материалов, технических средств, производственных и вспомогательных площадей и т.п.).

Иными словами, прямой экономический эффект - это результат каких-либо изменений в характере реализации функциональной составляющей управленческого процесса, как правило, непосредственно связанных со спецификой предметной области деятельности объекта управления. При этом рост производительности труда может осуществляться за счет сокращения объема операций, выполняемых вручную, или более оперативной обработки информации с помощью вычислительных средств.

2. Косвенный экономический эффект от внедрения новой информационной технологии является результатом влияния факторов, как правило, не имеющих непосредственного отношения к специфике предметной области и носящих общий социальный, эргономический, экологический и иной характер. Влияние этих факторов на экономическую эффективность системы управления осуществляется опосредованно, а иногда через цепочку различных промежуточных (вторичных) факторов, но всегда в конечном счете приводит к повышению производительности труда управленческого персонала, росту привлекательности продукции фирмы у потенциальных клиентов и деловых партнеров и т.п.

В целях анализа и методического удобства расчета годовой экономический эффект целесообразно определить как сумму прямого и косвенного эффектов:

∆Э год = Э косв + Э прям , (2)

Рассмотрим расчет прямого экономического эффекта , он сводится к следующему:

определяется разность в годовых приведенных затратах по базовому (П 0 ) и предлагаемому (П 1 ) вариантам ЭИС:

Э прям = П 0 – П 1 = С зп – ∑С – Е * К, (3)

где С зп – сокращение заработной платы управленческого персонала при внедрении ЭИС;

∑С – суммарные эксплуатационные затраты на ЭИС за исключением заработной платы управленческого персонала.

Если не предполагается понижать зарплату работникам или увольнять их при внедрении ЭИС, то:

С зп = С 0 зп – С 1 зп =0,

где С 0 зп – заработная плата управленческого персонала в базовом варианте;

С 1 зп – заработная плата управленческого персонала в предлагаемом варианте.

Рассмотрим расчет косвенного экономического эффекта .

Данный расчет предполагает определение следующих составляющих:

Э косв = ΔА+ΔС себ +ΔШ, (4)

где ∆А – годовой прирост выручки от реализации продукции, прочей реализации или внереализационной деятельности, связанной с ЭИС; ЭИС напрямую не влияет на увеличение выпуска продукции, она помогает сократить риски потерь документов и время, затрачиваемое на обработку;

∆С себ – годовая экономия на себестоимости продукции объекта управления;

∆Ш – сокращение штрафов и других непланируемых потерь за год.

Состав статей, по которым рассчитывается экономия на себестоимость продукции за счет ИС, обычно следующий:

C себ = C зпс + С сэо + С э + С к + С док , (5)

где ∆С зпс – экономия на заработной плате сотрудников;

∆С сэо – экономия на содержании и эксплуатации оборудования;

∆С э – экономия на электроэнергии на технологические цели;

∆С к – экономия на хозяйственно-операционные нужды (канцелярия);

∆С док – сокращение потерь документов.

Годовой экономический эффект представляет собой абсолютный показатель эффективности. Система считается эффективной, если Э>0 .

Вспомогательными показателями экономической эффективности являются:

Расчетная прибыльность (рентабельность):

Срок окупаемости:

(7)

(7)

Рассмотрим 6 методов оценки эффективности инвестиций, дам различные формулы расчета инвестиционных коэффициентов, методику (алгоритм) расчета их в Excel. Данные методы будут полезны инвесторам, финансовым аналитикам, бизнес-аналитикам и экономистам. Сразу следует отметить, что под инвестициями будем понимать различные инвестиционные проекты, объекты вложения и активы. То есть данные методы могут быть широко использованы в оценочной деятельности любого предприятия/компании.

Все методы оценки эффективности инвестиционных проектов можно разделить на две большие группы:

Статистические методы оценки эффективности инвестиций/инвестиционных проектов

Статистические методы оценки являются самым простым классом подходов к анализу инвестиций и инвестиционных проектов. Несмотря на свою кажущуюся простоту расчета и использования, они позволяют сделать выводы по качеству объектов инвестиций, сравнить их между собой и отсеять неэффективные.

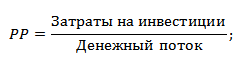

Срок окупаемости инвестиций (Payback Period)

Срок окупаемости инвестиций или инвестиционного проекта (англ. Payback Period, PP, период окупаемости ) – данный коэффициент показывает период, за который окупятся первоначальные инвестиции (затраты) в инвестиционный проект. Экономический смысл данного показателя заключается в том, что бы показать срок, за который инвестор вернет обратно свои вложенные деньги (капитал).

Формула расчета срока окупаемости инвестиций (инвестиционного проекта)

IC (Invest Capital ) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения. В формуле в иностранной практике иногда используют понятие не инвестиционный капитал, а затраты на капитал (Cost of Capital , CC ) , что по сути несет аналогичный смысл;

CF (Cash Flow ) – денежный поток, который создается объектом инвестиций. Под денежным потоком иногда в формулах подразумевают чистую прибыль (NP , Net Profit ).

Формулу расчета срока/период окупаемости можно расписать по-другому, такой вариант тоже часто встречается в отечественной литературе по финансам:

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

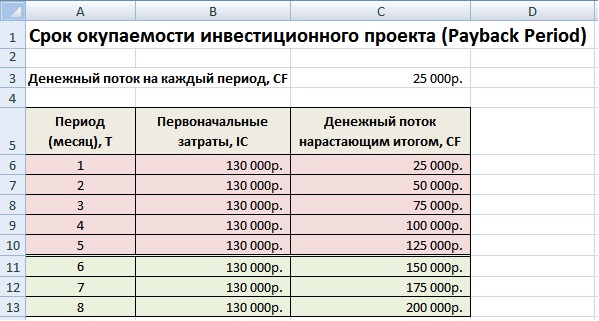

Пример расчета срока окупаемости инвестиционного проекта в Excel

На рисунке ниже показан пример расчета срока окупаемости инвестиционного проекта. У нас имеются исходные данные, что стоимость первоначальных затрат составили 130000 руб., ежемесячно денежный поток от инвестиций составлял 25000 руб. В начале необходимо рассчитать денежный поток нарастающим итогом, для этого использовалась следующая простая формула:

Денежный поток нарастающим итогом рассчитывается в колонке С, C7=C6+$C$3

Так как мы у нас период дискретный, то необходимо округлить этот период до 6 месяцев.

Направления использования срока окупаемости инвестиций (инвестиционных проектов)

Показатель периода окупаемости инвестиций использует как сравнительный показатель для оценки эффективности альтернативных инвестиционных проектов. Тот проект, у которого быстрее период окупаемости тот эффективнее. Данный коэффициент используют, как правило, всегда в совокупности с другими показателям, которые мы разберем ниже.

Достоинства и недостатки показателя срока окупаемости инвестиций

Достоинства показателя его скорость и простота расчета. Недостаток данного коэффициента очевиден – в его расчете используется постоянный денежный поток. В реальных условиях достаточно сложно спрогнозировать устойчивые будущие денежные поступления, поэтому период окупаемости может существенно измениться. Для того чтобы снизить возможные отклонения от плана окупаемости следует обеспечить надежность источников поступления денежного потока инвестиционного проекта. К тому же показатель не учитывает влияние инфляции на изменение стоимости денег во времени. Срок окупаемости инвестиций как может быть использован как критерий отсева на первом этапе оценки и отбора «тяжелых» инвестиционных проектов.

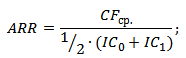

Коэффициент рентабельности инвестиций (Accounting Rate of Return)

Коэффициент рентабельности инвестиций или инвестиционного проекта (англ. Accounting Rate of Return, ARR, ROI, учетная норма прибыли, рентабельность инвестиций) – показатель отражающий прибыльность объекта инвестиций без учета дисконтирования.

Формула расчета коэффициента рентабельности инвестиций

где:

где:

CFср – средний денежный поток (чистая прибыль) объекта инвестиций за рассматриваемый период (месяц, год);

IC (Invest Capital ) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения.

Существует также следующая разновидность формулы рентабельности инвестиций отражающая случай, когда в объект/проект в течение рассматриваемого периода вносят дополнительные инвестиционные вложения. Поэтому берется средняя стоимость капитала за период. Формула при этом имеет вид:

где:

где:

IC 0 , IC 1 – стоимость инвестиций (затраченного капитала) на начало и конец отчетного периода.

Пример расчета коэффициента рентабельности инвестиций (инвестиционного проекта) в Excel

Для того чтобы лучше понять экономический смысл и алгоритм расчета воспользуемся программой Excel. Затраты, которые понес инвестор были только в первом периоде и составили 130000 руб., денежные поступления от инвестиций изменялись ежемесячно, поэтому мы рассчитываем средние поступления по месяцам. За расчетный период может браться любой временной отрезок, квартал, год. В нашем случае мы получаем месячную рентабельность инвестиционного проекта. Формула расчета в Excel следующая:

В14=СРЗНАЧ(C5:C12)/B5

Цели использования коэффициента рентабельности инвестиционного проекта

Данный показатель используется для сравнения различных альтернативных инвестиционных проектов. Чем выше ARR, тем выше привлекательность данного проекта для инвестора. Как правило, данный показатель используется для оценки уже существующих проектов, где можно проследить и статистически оценить эффективность создания денежного потока данной инвестиций.

Достоинства и недостатки коэффициента рентабельности инвестиций

Достоинства коэффициента в его простоте расчета и получения и на этом его достоинства заканчиваются. К недостаткам данного коэффициента можно отнести сложность прогнозирования будущих денежных поступлений/доходов от проекта. К тому же если проект венчурный, то данный показатель может сильно исказить картину восприятия проекта. ARR как правило используется для внешней демонстрации успешного того или иного проекта. Показатель в своей формуле не учитывает изменения стоимости денег во времени. Данный показатель может быть использован на первом этапе оценки и отбора инвестиционных проектов.

Динамические методы оценки эффективности инвестиций/инвестиционных проектов

Рассмотрим ряд динамических методов оценки инвестиционных проектов, данные показатели используют дисконтирование, что является несомненным преимуществом по отношению к статистическим методам.

Чистый дисконтированный доход (Net Present Value)

(англ. Net Present Value, NPV, чистая текущая стоимость, чистый приведенный доход, текущая стоимость) – показатель, отражающий изменение денежных потоков и показывает разность между дисконтированными денежными доходами и расходами.

Чистый дисконтированный доход используют для того чтобы отобрать наиболее инвестиционно привлекательный проект.

Формула чистого дисконтированного дохода

NPV – чистый дисконтированный доход проекта;

CF t – денежный поток в период времени t;

CF 0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF 0 = IC);

r – ставка дисконтирования (барьерная ставка).

Оценка проекта на основе критерия NPV

Пример расчета чистого дисконтированного дохода в Excel

Рассмотрим пример расчета чистого дисконтированного дохода в программе Excel. В программе есть удобная функция ЧПС (чистая приведенная стоимость), которая позволяет использовать ставку дисконтирования в расчетах. Рассчитаем ниже в двух вариантах NPV.

Вариант №1

Итак, разберем алгоритм последовательного расчета всех показателей NPV.

- Расчет денежного потока по годам: E7=C7-D7

- Дисконтирование денежного потока по времени: F7=E7/(1+$C$3)^A7

- Суммирование всех дисконтированных денежных поступлений по инвестиционному проекту и вычитание первоначальных капитальных затрат: F16 =СУММ(F7:F15)-B6

Вариант №2

Расчет с использованием встроенной формулы ЧПС. Следует заметить, что необходимо вычесть первоначальные капитальные затраты (В6).

ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Результаты в обоих методах подсчета NPV, как мы видим, совпадают.

Мастер-класс: «Как рассчитать чистый дисконтированный доход для бизнес плана»

Внутренняя норма прибыли инвестиционного проекта

Внутренняя норма прибыли (англ. Internal Rate of Return, IRR, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности) – показывает такую ставку дисконтирования, при которой чистый дисконтированный доход равняется нулю.

Формула расчета внутренней нормы прибыли инвестиционного проекта

CF (Cash Flow

IRR – внутренняя норма прибыли;

CF 0 – денежный поток в первоначальный момент. В первом периоде, как правило, денежный поток равняется инвестиционному капиталу (CF 0 = IC).

Пример расчета IRR инвестиционного проекта в Excel

Рассмотрим пример расчета внутренней нормы прибыли в Excel, в программе есть хорошая функция ВСД (внутренняя ставка доходности), которая позволяет быстро рассчитать IRR. Данную функцию корректно использовать в том случае если есть хотя бы один положительный и отрицательный денежный поток.

E16 =ВСД(E6:E15)

Достоинства и недостатки внутренней нормы доходности IRR

+) возможность сравнения инвестиционных проектов между собой, имеющих разный горизонт инвестирования;

+)возможность сравнения не только проектов, но и альтернативных инвестиций, например банковский вклад. Если IRR проекта составляет 25%, а банковский вклад равен 15%, то проект более инвестиционно привлекателен.

+) экспресс-оценка проекта на его целесообразность дальнейшего развития.

Внутреннюю норму прибыли оценивают со средневзвешенной стоимостью привлеченного капитала, что позволяет сделать оценку целесообразности дальнейшего развития проекта.

—) не отражен абсолютный рост стоимости инвестиционного проекта;

—) денежные потоки часто имеют не систематическую структуру, что затрудняет правильный расчет данного показателя.

Мастер-класс: «Как рассчитать внутреннюю норму доходности для бизнес плана»

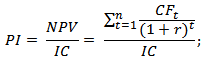

Индекс прибыльности инвестиций (Profitability index)

Индекс прибыльность инвестиций (англ. Profitability index, PI, индекс доходности, индекс рентабельности ) – показатель эффективности инвестиций, показывающий отдачу (доходность) вложенного капитала. Индекс прибыли представляет собой отношение дисконтированной стоимости будущих денежных потоков к стоимости первоначальных инвестиций. Экономический смысл данного коэффициента – это оценка дополнительной ценности на каждый вложенный рубль.

Формула расчета индекса прибыльности инвестиций

NPV – чистый дисконтированный доход;

n – срок реализации проекта;

r – ставка дисконтирования (%);

IC – вложенный (затраченный) инвестиционный капитал.

Разновидность формулы индекса прибыльности инвестиций

Если вложения в проект осуществляются не единовременно, а на протяжении всего времени реализации, то необходимо инвестиционный капитал (IC) привести к единой стоимости, т.е. дисконтировать его. Формула в этом случае станет иметь следующий вид:

Чем выше коэффициент прибыльности инвестиций, тем большую отдачу на вложенный капитал приносит данная инвестиция. Данный критерий используется для сравнения между собой нескольких инвестиционных проектов. На практике большой индекс прибыли не всегда показывает эффективность проекта, ведь в таком случае оценка будущих доходов могла быть завышена или периодичность их получения не правильно оценена.

Оценка проекта на основе критерия PI

Пример расчета индекса прибыльности проекта в Excel

Рассмотрим на примере вычисление индекса прибыльности. На рисунке ниже показан расчет PI в ячейке F18.

- Расчет столбца F – Дисконтированного денежного потока =E7/(1+$C$3)^A7

- Расчет чистого дисконтированного дохода NPV в ячейке F16 =СУММ(F7:F15)-B6

- Оценка прибыльности инвестиций в ячейке F18 =F16/B6

Если бы инвестиционные затраты были каждый год, то необходимо было индекс прибыльности рассчитывать по второй формуле и приводить их к настоящему времени (дисконтировать).

Дисконтированный срок окупаемости инвестиций

Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP ) – показатель отражающий период, через который окупятся первоначальные инвестиционные затраты. Формула расчета коэффициента аналогична формуле оценки периода окупаемости инвестиций, только используется дисконтирование

Формула расчета дисконтированного срока окупаемости инвестиций

где:

где:

IC (Invest Capital )– инвестиционный капитал, первоначальные затраты инвестора в объект вложения;

CF (Cash Flow ) – денежный поток, который создается объектом инвестиций;

r – ставка дисконтирования;

t –период оценки получаемого денежного потока.

Пример расчета дисконтированного срока окупаемости инвестиций в Excel

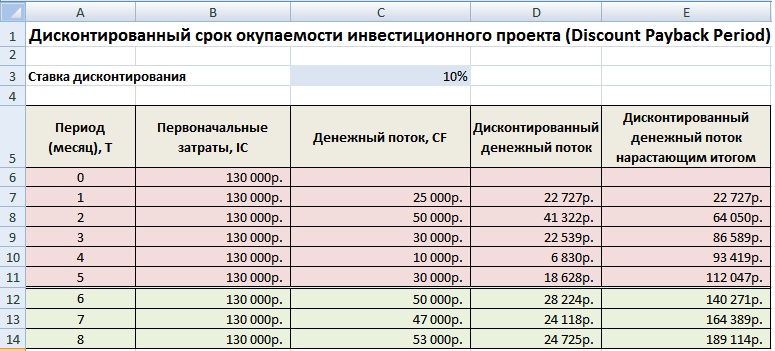

Рассчитаем коэффициент дисконтированного срока окупаемости инвестиций в Excel. На рисунке ниже показан пример расчета. Для этого необходимо выполнить следующие операции:

- Рассчитать дисконтированный денежный поток в колонке D =C7/(1+$C$3)^A7

- Посчитать нарастающим итогом прирост капитала в колоне E =E7+D8

- Оценить в какой период вложенные инвестиции (IC) окупились полностью.

Как мы видим окупаемость всех затрат дисконтированным денежным потоком произошла на 6 месяц. Чем меньше период окупаемости инвестиционного проекта, тем более привлекательны данные проекты.

Достоинства и недостатки дисконтированного срока окупаемости

Достоинством коэффициента является возможность использовать в формуле свойство денег изменять свою стоимость со временем за счет инфляционных процессов. Это повышает точность оценки периода возврата вложенного капитала. Сложность использования данного коэффициента заключаются в точном определении будущих денежных поступлений от инвестиции и оценке ставки дисконтирования. Ставка может изменяться на всем жизненном цикле инвестиции из-за действия различных экономических, политических, производственных факторов.

Мастер-класс: «Как рассчитать срок окупаемости для бизнес плана: инструкция»

Выбор инвестиции на основе коэффициентов оценки эффективности

На рисунке ниже показана таблица критериев выбора инвестиционного проекта/инвестиции на основе рассмотренных коэффициентов. Данные показатели позволяют дать экспресс-оценку привлекательности проекта. Следует заметить, что данные показатели плохо применяются для оценки венчурных проектов, потому что сложно спрогнозировать какие будут продажи, доходы и спрос в этом проекте. Показатели хорошо себя зарекомендовали в оценке уже реализованных проектов с четко выстроенными бизнес процессами.

| Показатель | Критерий выбора инвестиции |

| Статистические методы оценки эффективности инвестиций | |

| Период окупаемости | PP -> min |

| Рентабельность инвестиционного капитала | ARR>0 |

| Динамические методы оценки эффективности инвестиций | |

| Чистый дисконтированный доход | NPV>0 |

| Внутренняя норма прибыли | IRR>WACC |

| Индекс прибыльности | PI>1 |

| Дисконтированный период окупаемости | DPP -> min |

Резюме

Использование коэффициентов оценки инвестиционных проектов позволяет сделать выбрать наиболее привлекательные объекты для вложения. Мы рассмотрели как статистические, так и динамические методы оценки, на практике, первые подходят для отражения общей характеристики объекта, тогда как динамические позволяют более точно оценить параметры инвестиции. В современной экономике, во времена кризисов, использование данных показателей эффективно на сравнительно не большой горизонт инвестирования. Помимо внешних факторов, на оценку влияют внутренние – сложность точного определения будущих денежных поступлений от проекта. Показатели дают в большей степени финансовое описание жизни инвестиции и не раскрывают причинно-следственных связей с получаемыми доходами (сложно оценить венчурные проекты и стартапы). В тоже время, простота расчетов коэффициентов позволяет уже на первом этапе анализа исключить не рентабельные проекты. На этом описание коэффициентов оценки эффективности инвестиций завершено. Изучайте инвестиционный анализ, в следующих статьях я расскажу про более сложные методы оценки проектов, спасибо за внимание, с вами были Иван Жданов.

Оценка экономической эффективности проекта - это совокупность мероприятий по определению целесообразности инвестирования в рассматриваемый проект. Для того чтобы определить, является ли проект экономически эффективным, на стадии планирования рекомендуется рассчитывать следующие показатели:

- NPV - чистый дисконтированный доход;

- PI - индекс доходности;

- IRR - внутренняя норма доходности;

- PP - срок окупаемости.

Рассмотрим подробнее способы расчета и значения этих показателей.

Чистый дисконтированный доход

Метод расчета NPV основан на сопоставлении величины инвестиций, требующихся для реализации проекта, и суммы дисконтированных денежных поступлений, которые образуются в течение горизонта расчета.

Если предполагается, что инвестиции по проекту будут осуществляться в разные временные периоды, то формула расчета чистого дисконтированного дохода имеет вид:

n - горизонт расчета, k и m - временные периоды, к которым относятся прогнозируемые доходы и инвестиции.

Экономическая эффективность проекта определяется положительным значением показателя NPV, в этом случае он может быть рекомендован к реализации. Если NPV<0, то проект, если он не имеет общественной значимости, должен быть отвергнут.

Индекс доходности

Данный показатель характеризует уровень доходности на каждую денежную единицу по проекту. Проще говоря, он показывает, сколько рублей дохода будет приходиться на 1 рубль инвестиций. Значение PI определяется по формуле:

Вполне логично, что если NPV>0, то и PI>1. То есть экономическая эффективность определяется значением индекса доходности, большего 1, указывающего на то, что вложенные инвестиции окупятся.

Внутренней нормой доходности называется такая ставка дисконтирования, при которой NPV по проекту будет равен нулю.

Смысл данного показателя заключается в следующем: IRR оценивает ожидаемую доходность проекта и максимально допустимый размер расходов, который может быть связан с финансированием мероприятий по проекту. Так как финансирование может осуществляться из различных источников, необходимо выплачивать дивиденды, проценты и прочие вознаграждения. Экономическая эффективность определяется значением IRR, указывающим на предельную норму ставки по кредиту, превышение которой сделает проект убыточным.

Еще одним показателем, благодаря которому определяется экономическая эффективность, является срок окупаемости проекта. Он характеризует минимальный временной период от начала реализации проекта до того момента, когда инвестиции и прочие затраты полностью покрываются полученными доходами.

Недисконтированный срок окупаемости определяется по формуле:

Кроме того, в некоторых случаях может рассчитываться дисконтированный срок окупаемости (DPP). Тогда в формуле суммы доходов и инвестиций должны быть приведены к настоящему времени. Вполне очевидно, что DPP всегда будет больше PP.

Экономическая эффективность характеризуется соблюдением двух условий:

- срок окупаемости вообще существует;

- срок окупаемости не больше установленного заранее значения. В таком случае инвесторов интересует больше ликвидность проекта, а не его прибыльность.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://allbest.ru

Введение

затраты экономический капитальный вложение

Цель данной расчетно-графической работы: расчет экономической эффективности проекта. Расчет экономической эффективности проекта производится до начала проектирования и разработки системы, то есть необходимо произвести расчет потенциального эффекта от внедрения системы на предприятии.

Эффективность производства представляет собой комплексное отражение конечных результатов использования всех ресурсов производства за определенный промежуток времени.

Эффект характеризует абсолютный результат производственной деятельности, а эффективность выражает ее относительную величину, полученную с единицы произведенных затрат.

То есть повышение эффективности означает получение максимального эффекта при неизменных затратах, либо заданного эффекта при минимальных затратах. Объемы и темпы получаемого эффекта зависят от объемов применяемых ресурсов - материальных, трудовых, денежных.

Достижение экономического или социального эффекта связано с необходимостью осуществления текущих и единовременных затрат. К текущим, относятся затраты, включаемые в себестоимость продукции. Единовременные затраты - это авансированные средства на создание основных и прирост оборотных фондов в форме капитальных вложений, которые дают отдачу только через некоторое время.

Для оценки эффективности проекта используются следующие показатели:

1. чистый доход;

2. чистый дисконтированный доход (приведенный);

4. внутренняя норма доходности;

5. срок окупаемости

Таким образом, в работе необходимо решить следующие задачи:

1. расчет единовременных затрат на приобретение программного продукта;

2. расчет годовых единовременных затрат в сфере использования;

3. расчет величины экономии и дохода от внедрения информационной системы;

4. расчет экономической эффективности проекта

1. Цена интеллектуального труда (программного продукта и НИР (ОКР)

Минимальная цена программного продукта рассчитывается по следующей формуле:

Цmin= (С пс +Ц мд +Ц з)(1+Р/100)д.ед. (1)

где,

С пп, д.ед -себестоимость разработки программного продукта расчитанная в ргр№2;

,д.ед - цена магнитного диска (данные по вариантам, согласно таблице 1);

,д.ед - стоимость записи (данные по вариантам, согласно таблице 1);

Р,% - планируемый процент рентабельности по отношению к себестоимости (данные по вариантам, согласно таблице 1);

Таблица 1 - Исходные данные по варианту

Цmin=(323921+230+170)(1+22/100)=395672д.ед.

Цр = Цmin + НДС. (2)

Ставка НДС на 2014 год, согласно статьи 268 Налогового кодекса РК составляет 12 %.

Цр = 395672 + 0.12 395672=443153 тг.

2. Расчет единовременных затрат на приобретение программного продукта

Затраты на внедрение программного продукта являются для организации единовременными и включают включают следующие статьи:

o стоимость системы;

o транспортные расходы;

o плата за обучение.

Данные по стоимости системы берутся из результатов расчета цены реализации программного продукта.

Общие единовременные затраты рассчитываются по формуле

УЗ = С пс + С о +С тр., д.е. (3)

где С пс - стоимость системы, час(3 часа).;

С о - стоимость обучения персонала работе с системой, д.е./час;

С тр. - транспортные расходы, д.е..

Стоимость обучения персонала работе с системой зависит от времени на обучение и ставки оплаты специалиста консалтинговой фирмы (формула 4):

С о = Т *С оп., д.е. (4)

где Т - время на обучение, час(3 часа).;

С оп - ставки оплаты специалиста консалтинговой фирмы.

Исходные данные, необходимые для расчета стоимости системы представлены в таблице 2.

Т а б л и ц а 2 - Исходные данные по варианту

С о= 3 1150=3450 тг.

С тр = 0,23 443153=101925,2тг.

УЗ = 443153 + 3450 +101925,2=548528 тг.,

Результаты расчета единовременных затрат предприятия необходимо представить в виде таблицы, с указанием статей затрат и их суммы (таблица 3).

Т а б л и ц а 3- Сводные данные по расчету единовременных затрат на внедрение информационной системы

3. Расчет годовых единовременных затрат в сфере использования

Важное значение при внедрении информационных технологий имеет изменение величины текущих эксплуатационных затрат на производство продукции, услуг или работ. Поэтому необходимо рассчитать годовые эксплуатационные текущие затраты до и после внедрения. Для определения целесообразности внедрения и эксплуатации ИТ имеет значение только изменение затрат, поэтому нет необходимости производить полный расчет. Во внимание должны приниматься только те статьи затрат, которые сократятся или вырастут в результате внедрения ИТ.

Годовые эксплуатационные текущие затраты в условиях функционирования информационных технологий (Сэ) включают следующие статьи затрат:

- годовой фонд оплаты труда персонала;

- отчисления по социальному налогу;

- прочие расходы и рассчитываются по формуле (5).

Сэ = ЗП + Сн + Пр (5)

где ЗП - годовые затраты на оплату труда, тенге;

Сн - отчисления по социальному налогу, тенге/час;

Пр - прочие расходы, тенге.

Годовые затраты по заработной плате специалистов после внедрения ИТ определяются по формуле:

Тенге (6)

где О с - часовая ставка специалиста, тенге./час.;

t - продолжительность рабочего дня, час;

Кр - количество рабочих дней в году, дней;

Ч с - численность специалистов, участвующих в процессе, чел.;

К д - коэффициент дополнительной заработной платы.

Исходные данные, необходимые для расчета системы представлены в таблице 3.

Отчисления по социальному налогу рассчитываются так же, как и при расчете себестоимости программного продукта.

Т а б л и ца 3 - Исходные данные по варианту

ЗП = (1150 6 297) 3 (1 + 0,3) = 7992270 тг.

Прочие расходы - расходы на материалы, накладные расходы составляют 30 % от годовых затрат по заработной плате и рассчитываются по формуле:

Пр = ЗП * 0,3, тенге (7)

Результаты расчета годовых единовременных затрат в сфере использования необходимо представить в виде таблицы, с указанием статей затрат и их суммы (таблица 4).

ПО = 7992270 0,1 = 799227 тг.

С н = (7992270 - 799227) 0,11 = 791235 тг.

П р = 7992270 0,3 = 2397681 тг.

Т а б л и ц а 4 - Годовые единовременные затраты предприятия в сфере использования ИТ

4. Расчет величины экономии и дохода от внедрения информационной системы

Для организации, внедряющей информационные системы источником экономии может выступать дополнительно принесенная прибыль или экономия на затратах.

Предполагается, что внедрение системы повлечет за собой значительную экономию средств предприятия за счет уменьшения трудоемкости процессов обработки и использования данных, что приводит к повышению производительности труда и экономии расходов за счет возможного сокращения численности персонала.

Экономия расходов за счет повышения производительности труда определяется как разность в годовых приведенных затратах по базовому (С о) и предлагаемому вариантам (С 1):

Э уг = С о -С 1 , тенге (8)

где С о - годовые приведенные затраты в базовом периоде (при использовании ручного труда), тенге;

С 1 -годовые приведенные затраты в отчетном периоде (после внедрения программного продукта), тенге.

При ручном расчете, например в бухгалтерии предприятия работало 5 человек.

Годовые приведенные затраты в базовом периоде (при использовании ручного труда) включают следующие статьи затрат:

- фонд оплаты труда;

- социальный налог;

- прочие расходы.

Расчет годовых затрат в базовом периоде производится аналогично, в соотвествии с формулами 6-7.

Исходные данные, необходимые для расчета затрат в базовом периоде представлены в таблице 5.

Т а б л и ца 5 - Исходные данные по варианту

затрата экономический капитальный вложение

Результаты расчета годовых единовременных затрат в базовом периоде необходимо представить в виде таблицы, с указанием статей затрат и их суммы (таблица 6).

ЗП = (1150 6 297) 5 (1 + 0,3) = 13320450 тг.

ПО = 13320450 0,1 = 1332045 тг.

С н = (13320450 - 1332045) 0,11 = 1318725 тг.

П р = 13320450 0,3 = 3996135 тг.

Т а б л и ц а 6 - Годовые единовременные затраты предприятия при использовании ручного труда

Таким образом экономия расходов за счет повышения производительности труда равна:

Э уг = 18635310- 11181186= 7454124 тг.

5. Расчет показателей сравнительной экономической эффективности (ожидаемого годового экономического эффекта от внедрения ИС, срока окупаемости и коэффициента экономической эффективности)

Величина ожидаемого годового экономического эффекта от внедрения ИС рассчитывается по формуле:

, (9)

где Э г - ожидаемый годовой экономический эффект, тенге;

Э уг - ожидаемая условно-годовая экономия, тенге; УЗ

К - капитальные вложения, (единовременных затрат на приобретение программного продукта), тенге.(548528тг).

Е н - нормативный коэффициент экономической эффективности капитальных вложений.

Нормативный коэффициент экономической эффективности капитальных вложений определяется по формуле:

, (10)

где Т н - нормативный срок окупаемости капитальных вложений, лет.

Нормативный срок окупаемости капитальных вложений, принимается исходя из срока морального старения технических средств и проектных решений ИС (Т н =1,2,3…n ), для программных продуктов срок окупаемости принимаем равным 4 года.

;

Тогда по формуле 9 величина ожидаемого годового экономического эффекта от внедрения ИС равна:

Э г = 7454124-548528 0,25=7316992тг.

Расчетный коэффициент экономической эффективности капитальных вложений составляет:

, (11)

где Е р - расчетный коэффициент экономической эффективности капитальных вложений;

Э уг - ожидаемая условно-годовая экономия, тенге;

К - капитальные вложения на создание системы, тенге.

Расчетный срок окупаемости капитальных вложений составляет:

, (12)

где Е р - коэффициент экономической эффективности капитальных вложений.

Результаты расчета показателей сравнительной экономической эффективности от внедрения ИС необходимо представить в виде таблицы, с указанием статей затрат и их суммы (таблица 7).

Т а б л и ц а 7 - Показатели сравнительной экономической эффективности от внедрения программного продукта

6. Оценка экономической эффективности реализации проекта на основе динамических показателей эффективности капитальных вложений

Данный метод оценки эффективности инвестиционного проекта используется для проектов, срок окупаемости которых более одного года. Метод основан на необходимости учета разновременности первоначальных вложений в инвестиционный проект и их возвратом.

Эти противоречия устраняются методом приведенной стоимости или дисконтированием, т.е. приведением затрат и результатов к одному моменту. Дисконтирование основано на том, что любая сумма, которая будет получена в будущем, в настоящее время обладает меньшей стоимостью.

С помощью дисконтирования в финансовых вычислениях обеспечения инноваций учитывается фактор времени. Разность между будущей стоимостью и текущей стоимостью и называется дисконтом.

Методы, основанные на дисконтировании, позволяющие рассчитать следующие показатели:

Чистый дисконтированный доход (ЧДД) или интегральный эффект (другое, довольно широко используемое за рубежом название показателя - чистая приведенная (или текущая) стоимость, net present value (NPV));

Индекс доходности (или индекс прибыльности, profitability (PI));

Срок окупаемости (срок возврата единовременных затрат РВ);

Внутренняя норма дохода (или внутренняя норма прибыли, рентабельности, intemal rate of retum (IRR)).

Чистый дисконтированный доход (ЧДД и NPV ) определяется по формуле:

где Р t - ожидаемые результаты от внедрения предложенной ИС, тенге;

З t - ожидаемые затраты (капитальные и текущие) на создание и эксплуатацию ИС, тенге;

Э t = (Р t - 3 t ) - эффект, достигаемый на t -м шаге расчета;

К - капитальные вложения;

t - номер шага расчета (t = 0,1,2,...Т );

Т - горизонт расчета;

E - постоянная норма дисконта, 12%.

Шаг расчета - отрезок времени в расчетном периоде (год, квартал, месяц и т. д.).

Норма дисконта - коэффициент, учитывающий % инфляции, риск инвестора и желаемую доходность капитальных вложений.

Норма дисконта - То же, что ставка дисконта, показатель, используемый для приведения разновременных величин затрат, эффектов и результатов к начальному периоду расчета (базовому году и т. п.). В расчетах эффективности инвестиционных проектов используется E , равная приемлемой для инвестора норма дохода на капитал.

Для того чтобы отразить уменьшение абсолютной величины чистого дохода от реализации проекта в результате снижения «ценности» денег с течением времени, используется коэффициент дисконтирования, который рассчитывается по формуле

где r - норма дисконтирования (норма дисконта),%;

t - номер шага расчета (t = 0,1,2,...Т ).

Значения коэффициента дисконтирования для заданного интервала (периода) реализации проекта определяются выбранным значением нормы дисконтирования.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

если ЧДД > 0, то проект следует принять;

если ЧДД < 0, то проект принимать не следует;

если ЧДД= 0, то принятие проекта не принесет ни прибыли, ни убытка.

Чем больше значение ЧДД , тем выше целесообразность вложения средств в предложенную автоматизированную систему.

Расчет индекса доходности (ИД и PI ) позволяет определить, сможет ли текущий доход от проекта покрыть капитальные вложения в него. Он рассчитывается по формуле:

Если ИД > 1, проект эффективен; если ИД < 1 - неэффективен.

Внутренняя норма доходности (ВНД или IRR ) представляет собой ту норму дисконта (r вн ), при которой величина приведенных эффектов равна приведенным капиталовложениям.

Иными словами r вн (ВНД ) является решением уравнения:

Если значение r вн больше или равно требуемой инвестором нормы дохода на вложенный капитал, то с его точки зрения вложения в проект эффективны.

Внутренняя норма доходности характеризует максимальную отдачу, которую можно получить от проекта, т.е. норму прибыли на вложенный капитал, при которой чистый дисконтированный доход по проекту равен нулю.

IRR = r, при которой NPV (f (r)) = 0. (17)

При этом внутренняя норма доходности представляет собой предельно допустимую (максимальную) стоимость денежных средств (величину процентной ставки по кредиту, размер дивидендов по эмитируемым акциям и т.д.), которые могут привлекаться для финансирования проекта.

Если стоимость источников финансирования превышает внутреннюю норму рентабельности, проект будет убыточным, и наоборот, если внутренняя норма рентабельности превышает стоимость источников финансирования, проект будет прибыльным.

Для расчета IRR необходимо выбрать два значения коэффициента дисконтирования r1 Точность вычислений по формуле обратно пропорциональна длине интервала (r1, r2). IRR целесообразно сравнивать с базовой ставкой процента r, которая характеризует минимальное значение стоимости инвестиций, или стоимость альтернативных вариантов вложения средств (например, ставка финансирования). В качестве базовой ставки процента можно использовать текущую ставку дисконтирования проекта r. Если капиталовложения осуществляются только за счет привлечения средств, причем кредит получен по ставке i, то разность (IRR - i) показывает эффект инвестиционной деятельности. При IRR < i возврат вложенных средств невозможен. Т а б л и ц а 8 - Варианты принятия решений по проекту в зависимости от значений IRR и r При одинаковых ставках дисконтирования r предпочтение отдается проекту с большим IRR. В случае, если ставки дисконтирования r для проектов различны, то более эффективным признается проект, у которого больше разность: IRR - r. Срок окупаемости - это - период (измеряемый в месяцах, кварталах, годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. Общая формула расчета показателя DPР имеет вид: DPР = t , при котором Pt > I, где: (18) Pt - чистый денежный поток доходов Следовательно: Э

t

= (Р

t

- 3

t

)=

Э

уг

=

7454124 тг. В том случае, если текущие затраты (3

t

)

на весь срок использования разработки равны 0. t = 1,2,3 год., т.к. предполагается, что

результат от внедрения предложенной ИС будет с текущего года внедрения ИС. Если ЧДД

инвестиционного проекта положителен, то проект является эффективным (при данной норме дисконта). Тогда суммарный чистый дисконтированный доход за весь горизонт расчета равен: Положительное значение чистого дисконтированного дохода, ЧДД > 0, свидетельствует о том, что инвестирование целесообразно и данная ИС может приносить прибыль в установленном объеме. Индекс доходности (ИД

) представляет собой отношение суммы приведенных эффектов к величине капитальных вложений и определяется по формуле: где К

- величина капиталовложений или стоимость инвестиций. Инвестиции считаются эффективными, если индекс доходности выше единицы, ИД

>1, следовательно, инвестиции в данную ИС, эффективны. Внутренняя норма доходности (ВНД

): при Е

1

>ЧДД

1

>

0 Е

2

>ЧДД

2

<

0 при Е

1

>ЧДД

1

>

0 Е

2

>ЧДД

2

>

0 Е

1

=

0,10 Е

2

=

0,13 Е

1

>ЧДД

1

>

0 Е

2

>ЧДД

2

>

0 Таким образом, норма дисконта должна быть в пределах

10%….11,53%.

Показатели экономической целесообразности разработки и внедрения программного продукта сведены в результирующую таблицу Б.1. Т а б л и ц а 9 - Показатели экономической целесообразности разработки и внедрения программного продукта Наименование показателя Значения Затраты на разработку и внедрение ПП, д.е Ожидаемая экономия от внедрения ПП, д.е Продолжение таблицы 9 Чистый дисконтированный доход, д.е Индекс доходности Внутренняя норма доходности Дисконтированный срок окупаемости, год Срок морального старения, года Норма дисконтирования r=12%: Т а б л и ц а 17 - Динамические показатели эффективности капитальных вложений Наименование показателя 1 Условная прибыль, тенге, тенге 2 Налог на прибыль (стр.1*0,2), тенге 3 Чистая прибыль - доходы после налогообложения, (стр. 1-стр.2), тенге 4 Чистый доход с нарастающим итогом, тенге нарастающая по строке 5 Коэффициент приведения, Кпр 6 Приведенный чистый доход, (стр.3*стр.5), тенге 7 Приведенный чистый доход с нарастающим итогом, тенге нарастающая по строке 8 Капитальные вложения, тенге 9 Приведенные чистые поступления, (стр.7-стр.8), тенге Произведенные расчеты свидетельствуют, что внедрение, разработанного в ВКР программного продукта, позволит сократить временные затраты на обработку результатов тестирования, что приведет к сокращению годовых текущих затрат на 17988774 тенге. Опираясь на оценку экономической эффективности можно сделать вывод о том, что разработка и внедрение предлагаемого программного продукта является экономически обоснованной и целесообразной. Срок окупаемости проекта также можно определить графическим путем на пересечении капитальных затрат и кривой доходности (рисунок 1). Рисунок 1- Срок окупаемости проекта В данной расчетно-графической работе мы рассчитали экономическую эффективность проекта. Затраты на разработку и внедрение ПП составляет 548528 тенге. Ожидаемая экономия от внедрения ПП составит 7454124 тенге, чистый дисконтированный доход составил тенге, а дисконтированный срок окупаемости составляет 0,07 года. Произведенные расчеты свидетельствуют, что внедрение, разработанного в ВКР программного продукта, позволит сократить временные затраты на обработку результатов тестирования, что приведет к сокращению годовых текущих затрат на 17988774тенге. Эффективность производства характеризует соотношение между достигнутыми или ожидаемыми и конечными результатами производственной деятельности, выступающими в виде эффекта, и затратами, необходимыми для его достижения. Методы расчета экономической эффективности можно сгруппировать по двум направлениям. В первую группу

входят методы, базирующиеся на расчетах показателей срока окупаемости, коэффициента рентабельности. Методы второй группы

основаны на расчете динамических показателей эффективности инвестиционных вложений (чистая приведенная (текущая) стоимость, индекс доходности, срок окупаемости, внутренняя норма доходности). В данной работе мы оценивали экономическую эффективность реализации проекта на основе динамических показателей эффективности капитальных вложений. Дисконтирование основано на том, что любая сумма, которая будет получена в будущем, в настоящее время обладает меньшей стоимостью. С помощью дисконтирования в финансовых вычислениях обеспечения инноваций учитывается фактор времени. Разность между будущей стоимостью и текущей стоимостью и называется дисконтом Опираясь на оценку экономической эффективности мы сделали вывод о том, что разработка и внедрение предлагаемого программного продукта является экономически обоснованной и целесообразной. 1. Кодекс Республики Казахстан от 10. 12.2008 № 100-3-РК «О налогах и других обязательных платежах в бюджет» (с изменениями на 01.01.2013 года). 2. Экономика, организация и управление на предприятииУчебник/ Корсаков М.Н., Ребрин Ю.И., Федосова Т.В., Макареня Т.А., Шевченко И.К. и др.; Под ред. М.А.Боровской. - Таганрог: ТТИ ЮФУ, 2008. - 440с. 3. Экономика и организация производства. Конспект лекций.-А.: АУЭС,2012 4. З.Д. Еркешева, Г.Ш. Боканова. Методические указания к выполнению семестровых работ для студентов специальности 5В070400 - «Вычислительная техника и программное обеспечение». - Алматы: АУЭС, - 2013 г. 5. Горемыкин В.А. Планирование на предприятии.-М., 2009. Размещено на Allbest.ru Расчет годовых единовременных затрат предприятия на внедрение программного продукта. Определение величины экономии и дохода, срока окупаемости капитальных вложений. Оценка экономической эффективности реализации проекта на основе динамических показателей. практическая работа , добавлен 25.11.2015 Определение капитальных вложений в буровые скважины на Милорском месторождении. Расчет эксплуатационных затрат, показателей экономической эффективности внедрения проекта. Чувствительность проекта к риску с учетом факторов, влияющих на итоговые показатели. курсовая работа , добавлен 09.02.2013 Расчет годовых приведенных затрат, экономического эффекта. Определение коэффициента экономической эффективности капитальных вложений, срока окупаемости вариантов, выбор и обоснование оптимального проекта. Расчет вложений в совершенствование оборудования. контрольная работа , добавлен 24.01.2014 Расчет производственной мощности, общей суммы капитальных вложений и материальных затрат. Численность работающих и фонд заработной платы. Себестоимость продукции, сроки реализации проекта. Оценка коммерческой эффективности инвестиционного проекта. курсовая работа , добавлен 20.05.2014 Планирование разработки программного продукта: определение состава, продолжительности и трудоемкости работ, расчет количества исполнителей; сетевой график. Расчет затрат на разработку и стоимость программы; оценка экономической эффективности проекта. методичка , добавлен 06.04.2013 Расчет инвестиций. Расчет текущих издержек. Расчет затрат на заработную плату. Расчет затрат на материалы. Полная себестоимость работ. Определение точки безубыточности. Оценка экономической эффективности инвестиций. Чистая текущая стоимость проекта. курсовая работа , добавлен 16.11.2008 Оценка экономической эффективности проекта, расчет чистого дисконтированного дохода и срока окупаемости капитальных вложений. Сравнительный анализ вариантов капитальных вложений с точки зрения привлекательности для инвестора, выбор наиболее эффективного. курсовая работа , добавлен 01.12.2013 Исследование направлений деятельности и основных конкурентов предприятия "Аэротех". Определение объемов реализации и розничной цены продукции. Расчет величины единовременных инвестиций и себестоимости продукции. Оценка экономической эффективности проекта. реферат , добавлен 16.03.2014 Маркетинговые исследования для обоснования необходимости осуществления предлагаемого организационно-технического решения. Расчет капиталовложений и затрат для реализации проекта. Определение основных показателей экономической эффективности нововведения. курсовая работа , добавлен 27.01.2011 Расчет годовой эксплуатационной производительности бетоносмесителя. Определение капитальных вложений в производство, доставку и монтаж техники. Вычисление годовых текущих затрат на эксплуатацию. Анализ затрат на изготовление барабана бетоносмесителя.

Заключение

Список использованной литературы

Подобные документы