Анализ современного состояния лизингового рынка в российской федерации. Лизинг в россии

В мировой экономике лизинговые сделки завоевали лидирующие позиции среди инвестиционных продуктов в силу ряда преимуществ, к которым можно отнести налоговые льготы, решение проблемы обеспечения, различные варианты установления лизинговых платежей, простаты учета.

Опыт развивающихся стран (Китай, Малайзия, Корея) позволяют сделать вывод о том, что проведение технического перевооружения и модернизации национальных хозяйств этих государств, в течение короткого промежутка времени стало возможным, благодаря использованию лизинга.

В России, для которой проблемы модернизации и инновационного развития экономики является актуальными и насущными, лизинг не играет той роли, так как перспективы его роста зависят от внутренних и внешних факторов. К внутренним факторам относятся снижение ставки рефинансирования, уменьшение налоговой нагрузки и др.

Более важным являются внешние факторы, к которым можно отнести ситуацию на мировом финансовом рынке, коньюктуру на сырье, cанкции.

Действия политики санкций как со стороны США и ЕС в отношении России, так и ответные санкции нашей страны, создали поле для переориентации экономики, в частности, импортозамещения товаров и услуг.

На первый план выходит необходимость организаций адаптироваться к изменяющейся внешней среде. Для обеспечения стратегии долгосрочного выживания перед организациями встает вопрос о расширении, приобретении нового оборудования или замене старого.

При недостатке собственных средств для решения данной задачи существует два наиболее популярных источника финансирования - финансовый кредит и лизинг.

В настоящее время лизинг считается одним из наиболее прогрессивных способов финансирования предпринимательской деятельности, обладающим возможностью предоставить организациям доступ к самым передовым технологиям производства и оборудованию. В ведущих странах мира лизинговые операции составляют до трети совокупного объема инвестиций, а их объем каждый год увеличивается в среднем на 10-12%. Однако в России данный показатель остается крайне небольшим (менее 6%).

Высокая степень износа основных фондов в России (более 50% на конец 2015 года) свидетельствует об огромном потенциале развития отрасли лизинга .

В этой связи важным предоставляется анализ динамики лизинговых операций в РФ в настоящее время.

В настоящее время российская экономика испытывает на себе последствия мирового финансового кризиса и санкций, в результате которых наблюдается: рост оттока капитала, ухудшение финансового положения предприятий; сокращение инвестиций в основной капитал, спад производства практически во всех отраслях экономики .

По итогам 2015 года (в сравнении с 2013 годом) внутренний валовой продукт (ВВП) составил 60687,1 млрд. рублей и снизился на 9,1%; годовой объем промышленного производства сократился на 5,1%; инфляция в 2015 году увеличилась до 12,9%; объем инвестиций составил 14,005 триллиона рублей, падение инвестиций в основной капитал - 8,4% .

В результате стагнации экономики сужается и рынок лизинговых услуг: объем нового бизнеса в 2015 году сократился против 2013 года на 30,4%, сумма новых договоров на 26,2%, доля лизинга во внутреннем валовом продукте понизился с 1,2% до 0,9% (таблица 1)

Индикаторы развития рынка лизинга

Таблица 1

|

Показатели |

|||

|

Объем нового бизнеса (стоимости имущества), млрд. рублей |

|||

|

Сумма новых договоров лизинга, млрд.рублей |

|||

|

Темпы прироста (период к периоду), % |

|||

|

Совокупный портфель лизинго-вых компаний, млрд. рублей |

|||

|

Номинальный ВВП России (в постоянных ценах 2011 года, по данным Росстата), млрд. рублей |

|||

|

Доля лизинга в ВВП, % |

Источник:

Лизинг классифицируется по многим признакам, основными из которых являются: лизинг по отраслевой принадлежности и по способу финансирования.

Лизинговые услуги по отраслевой принадлежности различают по типу арендуемых активов: лизинг физических (реальных) активов, в которых выделяют лизинг движимого имущества и лизинг недвижимого имущества (долгосрочная аренда зданий и сооружений).

На рынке лизинговых услуг в РФ преобладает лизинг физических активов, доля лизинга недвижимого имущества в лизинговом портфеле небольшая - на 01.10.2016г. составляет 2,3% (график 1).

Топ-10 сегментов в лизинговом портфеле по итогам 9 мес. 2016 года

График 1

Источник

В составе лизинга физических активов крупнейшим по объему нового бизнеса является сегмент грузовых и легковых автомобилей, доля которых составила 38,1%. Позитивный эффект на сделки с автомобилями оказала госпрограмма по льготному автолизингу (2015г. - 9мес. 2016г).

Вторым сегментом стала авиатехника, доля которой на рынке составила 18% против 22% годом ранее. Сокращение связано с расторжением лизинговых договоров с авиакомпанией «Трансаэро».

Объем нового бизнеса с ж/д техникой за 9 месяцев 2016 года упал на 10%, а доля ж/д техники на рынке снизилась с 16 до 13%.

Значительный прирост (+64%) показала строительная и дорожно-строительная техника, доля которой в объеме нового бизнеса за январь - сентябрь 2016 года составила около 8%.

Всего по рынку лизинга за 9 месяцев 2016 года из 17 крупнейших сегментов, положительные темпы прироста продемонстрировали 11. Годом ранее рост наблюдался в 7 сегментах из 17 .

Для того чтобы лизинговые сделки состоялись, компании, занимающиеся лизингом, должны иметь доступ на рынки капитала, либо иметь собственные средства для финансирования.

По способу финансирования различают следующие виды лизинга:

Лизинг, финансирующийся за счет собственных средств лизингодателя;

Лизинг, финансирующийся за счет привлеченных средств (инвесторов);

Раздельно финансирующийся лизинг, частично финансирующийся лизингодателем .

Стоимость привлекаемых на рынке кредитных ресурсов для финансирования лизинговой сделки (банковское, коммерческое, бюджетное кредитование), а также финансирование за счет собственных средств лизинговой компании зависит от многих факторов, в том числе таких как: финансовая состоятельность клиентов лизинговых компаний; риски, которые могут возникнуть при реализации лизингового проекта; обеспечение сделки; валюта, в которой проводится лизинговая сделка; места заимствований - на внутреннем или международном рынке капиталов; отклонения от ставки рефинансирования, устанавливаемой Центральным банком России и др. .

В период с 2013-го по 2015 год доля банковских кредитов в профинансированных средствах лизинговых компаний продолжала снижаться.

С текущего года отмечается обратная динамика: доля кредитов в структуре финансирования сделок выросла с 55% за 9 месяцев 2015 года до 61% за 9 месяцев 2016 года. Доля облигаций снизилась с 9% до 3% в связи с менее активным использованием этого инструмента крупнейшими компаниями. С 5 до 7% увеличилась доля ценных бумаг, в связи с привлечением средств за счет векселей. Доли авансов и собственных средств не претерпели существенных изменений и составили 12 и 13% от профинансированных средств за январь - сентябрь 2016 года соответственно (график 2).

Источники финансирования лизинговых компаний

График 2

Источник : "Эксперт РА" по данным анкетирования ЛК

По итогам 9 месяцев 2016 года на сегмент малого и среднего бизнеса (МСБ) пришлось около 60% нового бизнеса (годом ранее 54%). Активизация региональных сделок с начала года привела к тому, что объем нового бизнеса с представителями МСБ вырос на 29% за январь - сентябрь 2016 года по сравнению с аналогичным периодом прошлого года и составил 270 млрд. рублей. Активное участие в рознице за январь - сентябрь 2016 года продемонстрировали лидеры рынка, которые входят в топ-3 по количеству заключенных новых сделок. На госучреждения и физические лица по-прежнему приходится незначительный объем сделок: совокупно около 2% объема лизингового бизнеса за 9 месяцев 2016 года. Доля крупных компаний в структуре нового бизнеса за январь - сентябрь 2016 года снизилась до 38%, что является наименьшей долей за последние пять лет (график 3).

Доля малого и среднего бизнеса в объеме нового бизнеса

за 9 месяцев 2016 года

График 3

Источник : "Эксперт РА" по данным анкетирования ЛК

Количество новых заключенных договоров лизинга за январь - сентябрь текущего года составило не менее 110 тысяч, что на 20% больше результатов аналогичного периода 2015 года. Увеличение числа заключенных договоров привело к снижению средней стоимости лизинговой сделки: с 6,5 млн. рублей за 9 месяцев 2015 года до 6,2 млн. рублей за 9 месяцев 2016 года.

По итогам 9 месяцев 2016 года объем нового бизнеса (стоимости имущества) составил около 450 млрд. рублей (+17% по сравнению с 9 месяцами 2015 года) (график 4). Столь существенный прирост связан с эффектом низкой базы прошлого года. Кроме того, постепенная стабилизация в экономике России привела к частичному восстановлению лизингового рынка, который годом ранее сократился на 26%. За первые девять месяцев текущего года отрицательные темпы прироста нового бизнеса показала только пятая часть респондентов, годом ранее лизинговый бизнес сократился у более 75% участников исследования.

Динамика объема лизингового бизнеса за 2013- 2016 г.г.

График 4

Источник : "Эксперт РА" по данным анкетирования ЛК

Сумма новых договоров лизинга за 9 месяцев 2016 года выросла на 15% и составила около 680 млрд. рублей, объем лизингового портфеля - 2,9 трлн. рублей, что соответствует его уровню на 01.10.2015г. (таблица 2). Несмотря на позитивную динамику профинансированных средств (+38%), их объем с 2013 года уступает объему полученных лизинговых платежей.

Динамика показателей рынка лизинга за 2013 -2016 г.г.

Таблица 2

|

Показатели |

|||||

|

Объем нового бизнеса (стоимости имущества), млрд. руб. |

|||||

|

Темпы прироста (период к периоду), % |

|||||

|

Сумма новых договоров лизинга, млрд. рублей |

|||||

|

Темпы прироста (период к периоду), % |

|||||

|

Объем полученных лизинговых платежей, млрд. рублей |

|||||

|

Объем профинансированных средств, млрд. рублей |

|||||

|

Совокупный портфель лизинго-вых компаний, млрд. руб. |

Источник: RAEX (Эксперт РА), по результатам анкетирования ЛК

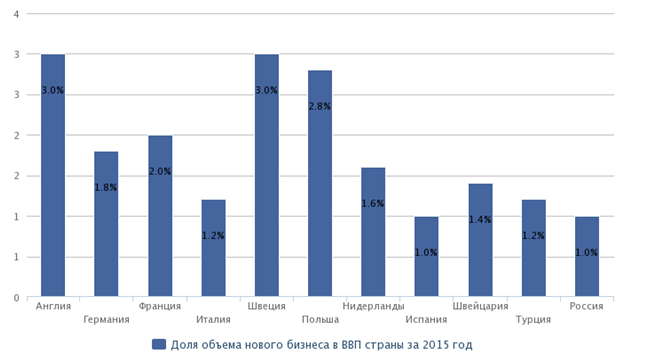

Российский рынок лизинга относительно молодой по сравнению с рынками Европы и США. Из-за сокращения спроса на лизинговые услуги он опустился с 5-го на 11-е место в рэнкинге европейских лизинговых рынков по состоянию на 01.01.2016 года. В объеме ВВП России доля лизингового бизнеса за 2015 год составила около 0,9 %, что меньше на 0,3 п. от максимального уровня, достигнутого в 2013 году.

Среди европейских рынков лизинга российский сопоставим с Испанией, Италией и Турцией (график 5). При этом Россия уступает крупнейшим лизинговым рынкам Европы (Англии, Франции, Германии), доля которых в объеме ВВП своей страны составляет не менее 1,8%.

Доля лизингового бизнеса в объеме ВВП по итогам 2015 года

График 5

Источник : "Эксперт РА" по данным анкетирования ЛК

Из-за ослабления курса рубля российский лизинговый портфель за 2015 год в евро сократился на 26% и занимает пятое место среди европейских стран.

За 9 месяцев 2016 года лидерами рынка по объему нового бизнеса являются компания «ВТБ Лизинг», «ГТЛК» и «Сбербанк Лизинг», доля нового бизнеса которых в общем объеме составляет 36%.

Доля крупнейшего лизингодателя «ВТБ Лизинг» в объеме нового бизнеса в 2014-2016 годах стабилизировалась (график 6).

Концентрация рынка на 10 крупнейших лизингодателях

График 6

Источник : "Эксперт РА" по данным анкетирования ЛК

С 2015 года первые четыре позиции по объему нового бизнеса на лизинговом рынке занимают госкомпании. По состоянию на 01.10.2016г. доля госкомпаний в объеме нового бизнеса снизилась с 53 до 48% Увеличение присутствия независимых лизинговых компаний на рынке связано как с оживлением розничных сделок в 2016 году, так и со значительным сокращением нового бизнеса компании «ВЭБ-лизинг», которая являлась бессменным лидером рынка на протяжении 2010-2014 годов.

Отраслевой рынок лизинговых услуг России имеет высокую концентрацию - большая его доля приходится на мегаполисы и наличие явных лидеров. Концентрация новых сделок на топ-10 компаний, несмотря на снижение с 68% за январь - сентябрь 2015 года до 62% за аналогичный период 2016 года, остается высокой.

Российская система лизингового рынка имеет олигополистический характер (тройка членов главного рыночного ядра аккумулирует примерно 55% общего объема рынка), характерной особенностью которого взаимосвязь в формировании своей ценовой политики .

В территориальном распределении нового бизнеса за 9 месяцев 2016 года по сравнению с 9 месяцами 2015 года доля Москвы сократилась почти на 14 п. п. до 35% (график 10). Снижение концентрации нового бизнеса на столице связано с тем, что в текущем году лизинговые компании активизировали региональные продажи.

Санкт-Петербург и Северо-Западный ФО (за исключением Санкт-Петербурга) продемонстрировали увеличение: их доли в новом бизнесе выросли на 4 и 2 п. п. до 11 и 5% соответственно. Доля Дальневосточного ФО выросла с 2 до 4%, что в большей степени связано со сделками в данном ФО компаний «ГТЛК», «Сименс Финанс» и «Сбербанк Лизинг». Увеличение объема лизинговых сделок в Южном ФО отчасти связано с тем, что в его состав, согласно Указу президента России от 28 июля 2016 года № 375, был включен упраздненный тем же указом Крымский федеральный округ.

Распределение долей других федеральных округов не претерпело кардинальных изменений по сравнению с 9 месяцами 2015 года.

Одним из наиболее сложных и важных этапов проектирования лизинговой сделки и подготовки договора лизинга является определение конечной стоимости лизинговых услуг.

Цена лизинговой услуги складывается из:

Первоначальной (восстановительной) стоимости оборудования;

Стоимости заимствований, необходимых для приобретения оборудования;

Стоимости дополнительных услуг, которые оказывает лизингодатель лизингополучателю в течение срока действия договора между ними;

Вознаграждения (маржи) лизинговой компании;

Стоимости страхования различных рисков (имущества, переданного в лизинг, возврата лизинговых платежей и т. д.), если в качестве страхователя выступает лизингодатель;

Налога на имущество, если переданное в лизинг имущество находится на балансе лизингодателя;

Налога на добавленную стоимость, базой для исчисления которого становятся все перечисленные выше составляющие.

Цена услуги по лизинговой сделке является коммерческой тайной и для каждого лизингополучателя рассчитывается отдельно в зависимости от предмета лизинга, аванса, срока договора и др.

В 2015 годулизинг по стоимости для бизнеса может составить достойную конкуренцию кредитам. Ставки по корпоративным кредитам сейчас находятся на уровне 11-22% годовых, по лизингу в среднем - на уровне 20% годовых.

В период кризиса резко упал клиентский поток. Несмотря на все преимущества лизинга, клиенты предпочитали не увеличивать свою дебиторскую задолженность .

Большинство банков, решив перестраховаться, в одностороннем порядке пересмотрели свои ставки по действующим кредитным договорам в сторону увеличения, что в конечном итоге отразилось на клиентах. В результате снизилась платежная дисциплина по сделкам, а объемы изъятой в прошлом году техники был рекордным - более 55 млрд. рублей. Финансовые институты также резко ограничили финансирование лизинговых компаний.

Основные факторы, которые повлияли на потребительскую активность рынка: высокие процентные ставки, падение спроса из-за роста курса валют, нехватка у лизинговых компаний заемного финансирования.

По состоянию на 01.10.2016г. на рынке лизинга наблюдается положительная динамика, что обусловило улучшение деловых ожиданий участников рынка.

В структуре лизинговых сделок происходят системные изменения. Сужаются сегменты железнодорожной техники и авиатехники, растут доли сегментов, работающих на малый и средний бизнес (в первую очередь - автотранспорт). В результате доля крупного бизнеса стала менее 50%.

Меняются ориентиры лизинговых компаний по сегментам. В 2016 году менее рискованными и более быстро растущими являются сегменты, в которых существуют госпрограммы поддержки - сельское хозяйство, автомобильная отрасль, предприятия оборонной промышленности и их подрядчики.

Согласно базовому прогнозу RAEX (Эксперт РА), объем нового бизнеса за 2016 год вырастет на 17% и составит около 640 млрд. рублей (график 7). Прогноз подразумевает сокращение сегмента ж/д техники не более 10%, объем авиализинга останется на уровне прошлого года, прочие сегменты суммарно вырастут на 40% за счет их небольшого размера и эффекта низкой базы прошлого года. Автолизинг продемонстрирует рост на 25%. Реализация позитивного прогноза возможна при замедлении падения инвестиций в основной капитал за 2016 год до 3,5% (за 2015 год падение было на 8,4%). Прогноз также подразумевает снижение инфляции до 6%, а также сохранение ключевой ставки Банком России на уровне 10%.

Прогнозные показатели объема нового бизнеса в 2016году

График 7

Источник : "Эксперт РА" по данным анкетирования ЛК

По прогнозу агентства позитивная динамика лизингового рынка продолжится и в 2017 году, при этом лидерами будут автолизинг, авиализинг и лизинг строительной техники. Прочие сегменты рынка в целом также продемонстрируют позитивную динамику в результате наращивания лизинговых сделок в регионах. В итоге объем нового бизнеса в следующем году по прогнозу RAEX (Эксперт РА) вырастет на 10-20% и составит 700-770 млрд. рублей.

Все вышесказанное позволяет сделать следующие выводы:

1. Главный итог 9 месяцев 2016 года - постепенное восстановление лизингового рынка. Снижение ставок кредитования, определенная стабилизация экономической ситуации и активное использование лизинговых механизмов в рамках госпрограмм определили умеренно-положительную динамику отрасли.

2. За 9 месяцев 2016 года объем лизингового бизнеса вырос на 17% и составил около 450 млрд. рублей. Основным драйвером для рынка стали розничные сделки, объем которых вырос на 29%. Однако существенный прирост рынка связан с эффектом низкой базы прошлого года.

3. Вследствие активизации лизинговых сделок в регионах объем нового бизнеса с малым и средним бизнесом вырос на 29% и составил 270 млрд. рублей. По итогам 9 месяцев 2016 года на сегмент малого и среднего бизнеса пришлось около 60% нового бизнеса (годом ранее 54%). Ключевое позитивное влияние на розничный сегмент оказали автолизинг, строительная и с/х техника.

4. С начала текущего года наблюдается рост доли кредитов в структуре финансирования сделок до 61 % против 55% за 9 месяцев 2015 года и снижение доли облигаций с 9% до 3% в связи с менее активным использованием этого инструмента крупнейшими компаниями.

5. Лизинговые компании стали занимать заметное место на финансовом рынке, уступая по размеру портфеля только банкам: на начало 2016 года объем лизингового портфеля составлял около 3 трлн. рублей, в связи с чем назрела необходимость в реформировании лизингового законодательства. Ключевые направления реформы будут нацелены на повышение информационной прозрачности и введение требований по контролю рисков, что позволит снизить стоимость лизинговых услуг для потребителей.

6. Отраслевой рынок лизинговых услуг России имеет высокую концентрацию, что свидетельствует об олигополистическом характере конкуренции (тройка лидеров аккумулирует примерно 55% общего объема рынка).

7. Позитивная динамика лизингового рынка продолжится в 2017 году благодаря дальнейшей стабилизации экономики. Лизинг по стоимости для бизнеса может составить достойную конкуренцию кредитам (в Европе 20% финансирования бизнеса приходится на лизинг, 80% - на кредитование; в России - 5-6% на лизинг и 94-95% - на кредитование).

Научный руководитель: Ксенофонтова Оксана Викторовна,

кандидат экономических наук, доцент кафедры экономики, менеджмента и торгового дела Тульского филиал РЭУ им. Г.В. Плеханова, г. Тула, Россия

МОСКВА, 28 дек — РИА Новости/Прайм. Рынок лизинга в России впервые после двухлетнего спада показал в уходящем году рост — объем новых сделок может увеличиться на 20% по сравнению с 2015 годом.

Такая положительная динамика имеет все шансы закрепиться, ведь российские власти предприняли целый ряд мер по реформированию рынка лизинга и созданию СРО. Кроме того, появился и новый игрок — "Нацпромлизинг", который по планам его акционеров, в 2018 году должен занять 16% рынка промышленного лизинга.

"Большое влияние на отрасль могут также оказать продолжение государственных программ субсидирования и рост инвестиций со стороны бизнеса. Думаю, позитивная динамика лизингового рынка продолжится и в следующем году, отмечает заместитель гендиректора ГТЛК Владимир Добровольский в разговоре с РИА Новости.

Восстановление рынка

Лизинговый рынок за девять месяцев 2016 года вырос на 17% по сравнению с аналогичным периодом прошлого года и составил 450 миллиардов рублей, по данным рейтингового агентства RAEX. Рынок сокращался с 2013 года. В 2014 году он сократился на 10%, в 2015 году — на 26%, достигнув 385 миллиардов рублей. Согласно базовому прогнозу рейтингового агентства, позитивная динамика рынка продолжится и в 2017 году.

"По итогам года можно ожидать прирост на 20-22%. Эта ситуация обусловлена прежде всего нормализацией ставок на кредитном рынке в результате снижения ключевой ставки ЦБ. По сравнению с прошлым годом изменилась и отраслевая структура рынка: выросла доля грузового автотранспорта и спецтехники на 4 п.п. Среди трендов также можно отметить тенденцию по докапитализации лизинговых компаний", — сказал РИА Новости гендиректор "ТрансФин-М" Дмитрий Зотов.

По словам руководителя JCB Finance по России и СНГ Оксаны Евтушевской, рынок лизинга отреагировал на некоторое увеличение инвестиционной активности, и есть признаки роста объема нового бизнеса. "Отдельные игроки рынка в 2016 году открывали региональные офисы. Мы также наблюдаем рост и по результатам нашей программы JCB Finance — количество лизинговых сделок за 9 месяцев текущего года превысило результаты всего 2015 года", — говорит она.

Соколов: лизинг позволит закупить 120 отечественных самолетов за три года В ходе совещания в Туле по проблематике использования потенциала ОПК в сфере гражданского производства министр рассказал о практике поддержки отечественного машиностроения через лизинг.С 2015 года первые четыре позиции по объему нового бизнеса на лизинговом рынке занимают госкомпании ("ВТБ Лизинг", "Государственная транспортная лизинговая компания", "Сбербанк Лизинг", "ВЭБ-лизинг"). Однако доля госкомпаний в объеме нового бизнеса за три квартала 2016 года снизилась до 48% с 53%.

Добровольский в свою очередь отмечает, что рост рынка лизинга связан со стабилизацией в экономике и, соответственно, увеличением деловой активности в малом и среднем бизнесе, а также "эффектом низкой базы" 2015 года.

"Я бы отметил три тренда. В первую очередь, это восстановление рынка лизинга, который вырос за 9 месяцев 2016 года на 17%. Рост связан со стабилизацией в экономике и, соответственно, увеличением деловой активности в малом и среднем бизнесе, а также с "эффектом низкой базы" 2015 года. Во-вторых, уменьшение дебиторской задолженности. Компании заключают сделки с большей оглядкой на риски, дефолтов сейчас практически нет. Стоит сказать и о достаточно низкой инвестиционной активности крупного бизнеса", — говорит он.

Новый игрок

В уходящем году на рынке появился новый игрок — "Нацпромлизинг". Долевое участие в ООО "Нацпромлизинг" распределено следующим образом: 51% акций принадлежит "РТ-Развитие бизнеса" (входит в "Ростех"), 20% — Фонду развития промышленности (структура Минпромторга), 29% — частному инвестору. Согласно данным "БИР Аналитик", этим инвестором выступил экс-гендиректор "Сбербанк Лизинга" Дмитрий Ерошок, он же и возглавил компанию.

По планам акционеров, размер портфеля новой лизинговой компании уже в 2016 году должен составить 10 миллиардов рублей, или 2% рынка промышленного лизинга в РФ, в 2017 году — достигнуть 50 миллиардов рублей (8% рынка), а в 2018 году — 16% рынка.

Сейчас в РФ действует около 100 лизинговых компаний, 51% новых сделок в прошлом году пришелся на пять крупнейших — лизинговых "дочек" госбанков (Сбербанк, ВЭБ и ВТБ) а также ГТЛК и "Трансфин-М", совокупный портфель лизинговых компаний РФ на конец 2015 года составлял 3,1 триллиона рублей, средняя маржа на конец сентября прошлого года — 3,7%.

Согласно стратегии развития, "Нацпромлизинг" призван дать импульс роста рынку лизинга промышленного оборудования в РФ и нарастить объем до общемирового уровня, став связующим звеном между крупнейшими российскими поставщиками и лизингополучателями.

Одним из ключевых направлений в работе "Нацпромлизинга" будет работа с холдингами и дочерними обществами ГК "Ростех" по продвижению производимой ими промышленной продукции за счет использования инструментов лизингового финансирования.

Как сообщал в мае 2016 года представитель "РТ-Развитие бизнеса", клиентами НПЛ выступят от "Ростеха": "Вертолеты России", ОПК, "Камаз", "Технодинамика", "Росэлектроника", "РТ-Авто", "Национальная иммунобиологическая компания", "Станкопром", ВСМПО-АВИСМА. Кроме того, ими станут ключевые российские предприятия: "Газпром", ОАК, РЖД, "Роснефть", "Газпром нефть", ОСК, Кировский завод, "Ростелеком", ННК, государственные ведомства и учреждения: МВД, МЧС, Минобороны, Национальная гвардия, Московский метрополитен, "Оборонлогистика".

Будут предложены как готовые продукты — тракторы, вертолеты "Ансат", "Камазы", так и сборное оборудование — буровые установки, модульные компрессорные станции, а также такие сложные объекты как: ТЭЦ, плавучие буровые установки и центры обработки данных.

Перспективы СРО

Банк России выступил за создание реестра лизинговых компаний, введение в данной сфере саморегулирования и перевод индустрии на учет и отчетность по МСФО. Рабочая группа Банка России и Минфина РФ обсуждает введение пруденциальных мер на лизинговом рынке, начиная с 2020 года, сообщала ранее глава ЦБ Эльвира Набиуллина. Она поясняла, что интерес к лизинговому рынку у ЦБ и Минфина возник в контексте анализа потенциальных рисков для финансовой стабильности, потому что это достаточно большой сектор, но недостаточно прозрачный для регуляторов и в целом контрагентов.

Рабочая группа выработала первоначальный набор мер, который включает совершенствование учета и отчетности лизинговых компаний, раскрытие информации, внедрение современных методов риск-менеджмента, вопросы саморегулирования. Важнейшим шагом, с точки зрения разработчиков, может стать перевод рынка в онлайн. Для защиты клиентов лизинговых компаний авторы реформы предлагают ввести обязанность раскрывать полную стоимость лизинга, также как сейчас банки указывают в договоре полную стоимость кредита.

"Безусловно, наиболее важное событие 2016 года — это принятие решения о реформировании рынка лизинга и создании СРО. На протяжении года при ЦБ действовали рабочие группы, призванные определить требования к системе риск-менеджмента, внутреннего аудита, капитализации и другим аспектам деятельности лизинговых компаний. В первом квартале 2017 года СРО уже будет создана и начнет выработку норм для своих участников", — отмечает Зотов из "ТрансФин-М".

По его словам, введение регулирования, пусть даже в такой мягкой форме, окажет влияние на рынок лизинга: часть компаний не сможет соответствовать и будет вынуждена уйти. Но это, скорее, будут небольшие региональные компании, и их объем бизнеса в масштабах рынка незначителен. "Те компании, которые на рынке останутся — только выиграют. С введением регулирования рынок станет более прозрачным, а значит — более привлекательным для инвесторов, соответственно, ставки привлечения финансирования для лизинговых компаний и лизингополучателей также должны снизиться", — говорит Зотов.

По словам Евтушевской, за все время почти восемнадцатилетнего существования отрасли — это первая попытка системной координации со стороны государства, лизинговая отрасль в России - успешный пример, когда игроки самостоятельно выстроили свою работу таким образом, что способны работать эффективно и предоставлять качественные услуги.

"Есть российские лизинговые компании-лидеры, которые даже входят в европейские рейтинги. Кроме того, на рынке присутствует много независимых от банков компаний, которые сами без всякого регулирования внедрили эффективные инструкции и процедуры, определяющие их рисковую политику и пр. Отрасль достаточно организована - есть собственная лизинговая ассоциация - ОЛА - реально работающая площадка, где игроки определяют и координируют важные для российского лизинга моменты. Надеюсь, что предлагаемое ЦБ регулирование будет деликатным и поможет только улучшить функционирование отрасли", — говорит она.

Резюме

Объем лизингового бизнеса за 2016 год вырос на 36% и составил 742 млрд рублей, достигнув уровня 2011 года. Столь существенный прирост рынок показал в том числе за счет крупных сделок в IV квартале, на который пришлось около 39% нового бизнеса за 2016 год. Однако, помимо крупных сделок, важным драйвером рынка выступил автолизинг, доля которого в автопродажах достигла 10%. В 2017 году рынок лизинга, согласно базовому прогнозу RAEX (Эксперт РА), продолжит расти и превысит рекордные 800 млрд рублей, а с 2018 года на дальнейшую динамику и структуру нового бизнеса влияние начнет оказывать реформа регулирования финансового лизинга.

Прирост объема нового бизнеса (стоимости имущества) за 2016 год составил около 36%, а его номинальный объем, по оценке RAEX (Эксперт РА), достиг 742 млрд рублей. О восстановлении рынка также свидетельствует увеличение числа участников исследования: с 110 за 2015 год до 119 за 2016 год. В целом восстановление рынка обусловлено как активизацией лизинговыми компаниями региональных сделок, так и заключением лизингодателями крупных сделок с ж/д техникой, самолетами и водным транспортом в IV квартале (на него пришлось около 39% лизингового бизнеса за весь 2016 год против 29% годом ранее). При этом ряд крупных сделок лизингодателей, заключенных в 2016 году, не был учтен в оценке объема рынка, так как не полностью соответствовал критериям методологии исследования RAEX (Эксперт РА).

Активизация региональных сделок позитивно сказалась на розничном сегменте, который вырос на 33% (-12,5% годом ранее) и составил около 375 млрд рублей за 2016 год. В результате доля сегмента МСБ в объеме нового бизнеса второй год подряд превышает 50%. Ключевое позитивное влияние на розничный сегмент оказал автолизинг, доля которого на рынке составила около 35%. Кроме того, рост показали строительная и с/х техника, нарастившая доли на рынке до 7 и 3%, соответственно. Количество лизинговых сделок в 2016 году, по данным анкетирования, составило не менее 145 тыс. (+12% к 2015 году). Вместе с тем средняя сумма сделки на рынке за прошедший год выросла с 6,7 до 8,2 млн рублей, что обусловлено заключением крупных сделок в конце года (за 9 месяцев 2016 года средняя сумма лизинговой сделки не превышала 7 млн рублей).

По оценкам RAEX (Эксперт РА), доля лизинга в автопродажах выросла за 2015– 2016 годы с 5 до 10%. Рост доли лизинга в автопродажах отчасти обусловлен тем, что производители и официальные дилеры для поддержания объема реализации автомобилей стали активнее работать с лизинговыми компаниями. Однако ключевое позитивное влияние на протяжении последних двух лет на объем лизинга автотранспорта оказала государственная программа льготного автолизинга. Средства госпрограммы позволили передать в лизинг более 63 тыс. автомобилей за последние два года, что, по оценке RAEX (Эксперт РА), привело к увеличению объемов нового бизнеса с автомобилями в 2015 году на 18%, в 2016 году – на 14%. Без учета эффекта госсубсидий доля лизинга в совокупных продажах новых грузовых и легковых автомобилей за последние два года выросла бы с 5 до 8%, а не до 10%.

Согласно базовому прогнозу RAEX (Эксперт РА), новый бизнес продолжит расти в 2017 году, а влияние реформы регулирования лизинга на рынок начнет сказываться только с 2018 года. Позитивный (базовый) прогноз подразумевает, что объем нового бизнеса по итогам 2017 года вырастет на 15% и составит около 850 млрд рублей. Согласно данному прогнозу, ж/д сегмент покажет рост на уровне 10% вследствие достижения баланса парка полувагонов. На авиализинг позитивно повлияет господдержка аренды / лизинга российских самолетов, в том числе воздушных судов «Сухой Суперджет – 100». В результате объем авиализинга вырастет на 10%. Перезапуск госпрограммы по льготному автолизингу и частичная реализация отложенного спроса поддержат автосегмент, объем нового бизнеса в котором возрастет на 20%. На 2017 год придется значительная часть работ по подготовке инфраструктуры городов к ЧМ-2018, что, как следствие, подстегнет рост объема лизинга строительной и коммунальной техники. Прочие сегменты лизингового рынка также покажут позитивную динамику (+15%) вследствие наращивания региональных сделок.

В первом полугодии этого года объем нового бизнеса участников исследования «Эксперт РА» вырос на 16%. Напомним, что за 2015 год рынок лизинга просел на 22%, за 2014-й - на 13%.

Ожидания лизингодателей, отражавшие всеобщий пессимизм в конце прошлого года, изменились в сторону позитива: большинство компаний надеются на прирост или сохранение объемов сделок в 2016 году, - вторят авторы отраслевого обзора, выполненного аналитическим агентством НАФИ.

Чуть выше ожиданий

Опрос, проведенный нами среди участников рынка Урала и Западной Сибири, отчасти подтверждает эти выводы.

За шесть месяцев этого года мы заключили сделок на 92,2 млн рублей, год назад за это же время было подписано сделок на 6 млн рублей, - приводит динамику руководитель пермского представительства ООО «Эксперт-лизинг» Сергей Цинкевич .

Заместитель генерального директора «Сименс Финанс» по Уральскому региону Вадим Константинов тренд подтверждает:

Объем инвестиций «Сименс Финанс» на Урале на 50% выше, чем в прошлом году, а мы в бюджет закладывали прирост примерно на 20%. Профинансировали больше проектов, в том числе и те, которые откладывались нашими клиентами с 2015 года. Рубль стал стабильнее, деньги - дешевле, клиенты смогли просчитать экономику проектов, в результате спрос на лизинговое финансирование вырос.

По итогам первого полугодия-2016 финансовые показатели «Балтийского лизинга» продемонстрировали положительную динамику. Так, объем нового бизнеса превысил 10,7 млрд рублей (по стоимости имущества без НДС), что на 30% больше аналогичного показателя 2015 года. Данные результаты в большей степени подтвердили и наши прогнозы относительно развития лизингового рынка в 2016 году: рынок начал медленное восстановление после кризисного шока, - рассказывает руководитель дирекции продуктового развития и взаимоотношений с партнерами ООО «Балтийский лизинг» Андрей Волков .

Определенный вклад в оживление вносит и заморозка банковского кредитования. Опрошенные руководители крупных лизинговых компаний отмечают постепенный рост конкуренции и готовности банков кредитовать лизинговый бизнес, констатирует НАФИ.

Дело техники

Статистику федеральных исследований по лизингу формируют специфичные сегменты - подвижной состав и авиатехника.

В отношении этих предметов лизинга НАФИ высказывает следующие предположения:

В структуре лизинговых сделок продолжаются системные изменения. Рынок существенно трансформируется под влиянием коррекции ставок аренды вагонов и цен на новый подвижной состав, а также в связи с банкротствами авиаперевозчиков и туроператоров, закрытием ряда популярных туристических маршрутов. Последствия выражаются в сжатии сегментов железнодорожной и авиатехники.

Участники региональных исследований - это, как правило, розничные операторы, ориентированные на малый и средний бизнес (МСБ; его доля в структуре их клиентской базы доходит до 80%), спрос на услуги лизинга здесь определяют другие факторы.

Малое и среднее предпринимательство - основной потребитель лизинговых услуг, оно постоянно испытывает потребность в обновлении основных фондов. Например, степень износа парка коммерческого транспорта в России по некоторым данным приближается к 50%, при этом от возможности эксплуатации автомобилей зависит ежедневная прибыль многих бизнесов. Лизинг позволяет приобрести транспорт и оборудование на комфортных финансовых условиях, - говорит директор департамента маркетинга и развития лизинговой компании CARCADE Юлия Тарасова .

Сохраняется устойчивый спрос на металлообрабатывающие станки, энергетическое оборудование. Восстановился спрос на спецтехнику. В то же время строительный сектор чувствует себя не очень уверенно. «Мы продолжаем финансировать строительную отрасль, но делаем это избирательно», - делится Вадим Константинов.

Руководитель тюменского представительства ООО «Эксперт-лизинг» Юрий Чешков также отмечает, что в связи со значительным ростом курса валют востребованными объектами лизинга стали грузовики и спецтехника отечественных производителей.

Транспортное плечо государства

Еще один драйвер спроса в регионе - инфраструктурные проекты, реализуемые за счет государственного финансирования. По словам Юлии Тарасовой, подрядчики и субподрядчики этих работ активно используют лизинговые механизмы для приобретения как «штучных» дорогостоящих предметов лизинга, так и целых парков спецтехники и автомобилей.

Сработали и меры поддержки экономики, частично распространившиеся на лизинг.

Сегмент легкового и легкого коммерческого автотранспорта в «Балтийском лизинге» вырос почти на 70% по сравнению с первым полугодием прошлого года. Новый бизнес в сегменте грузового транспорта увеличился на 36%, объем нового бизнеса по сельхозтехнике в портфеле компании - почти вдвое. То есть наибольший рост продемонстрировали сегменты, на которые распространяются государственные программы субсидирования покупки техники или оборудования. Это отечественный автопром, сельское хозяйство, - указывает Андрей Волков.

Участники рынка позитивно отзываются об антикризисной программе помощи отечественному автопрому. По этой программе, Минпромторг субсидирует лизинговым компаниям до 10% стоимости предмета лизинга на транспортные средства, произведенные на территории РФ. На реализацию этой опции из бюджета ушло 10 млрд рублей, по данным Минпромторга РФ, на условиях льготного лизинга реализовано более 50 тыс. автомобилей.

Запущенная в прошлом году программа льготного лизинга автомобилей отечественной сборки стала большим событием для рынка автолизинга, - подтверждает Юлия Тарасова. - Условия программы выгодны и лизингополучателям, приобретающим необходимый для бизнеса транспорт с 10-процентной скидкой, и лизинговым компаниям, получившим дополнительное количество договоров. CARCADE является одним из лидеров программы: в 2015 - 2016 годах мы передали клиентам более 2,3 тыс. автомобилей на условиях госпрограммы, обеспечив им экономию около 300 млн рублей за счет скидок.

На данный момент реализация программы завершена, так как весь лимит скидок лизинговыми компаниями выбран.

Снижение затрат лизингодателей, а значит, и рост спроса обеспечивают также программы поддержки малого и среднего бизнеса на уровне регионов. Эти программы предусматривают компенсацию части расходов лизингополучателей на аванс.

Кроме того, в этом году на федеральном уровне анонсировано еще две программы, дающие спросу дополнительные стимулы. Это специальные продукты от МСП Банка в виде льготных кредитных линий лизинговым компаниям для финансирования сделок субъектов МСБ по приобретению в лизинг оборудования и техники. Лизинговая компания, получившая статус партнера такой программы, может рассчитывать на кредит от МСП Банка в размере до 80% от стоимости предмета лизинга под 10% годовых.

Запустил специальную программу и Фонд развития промышленности: «Лизинговые проекты» предполагают предоставление льготных займов по ставке 5% годовых промышленным предприятиям для приобретения оборудования в лизинг. Сумма займа - от 5 до 250 млн рублей при минимальном общем бюджете проекта 20 млн рублей, при этом за счет средств займа можно профинансировать от 10% до 50% от первоначального взноса (аванса) по лизинговому договору. В схеме участвуют уполномоченный банк, кредитующий лизингодателя на покупку оборудования, и лизинговая компания, предоставляющая лизингополучателю оборудование. Программа должна поддержать российских производителей, однако при отсутствии отечественных аналогов допускается приобретение и зарубежного оборудования. Запуск программы объявлен в январе этого года, но первая сделка прошла только в августе, поэтому говорить о вкладе этого инструмента в наметившийся рост рынка пока преждевременно.

Сезонные перемещения

Настроения на рынке лизинга действительно изменились, но переоценивать ситуацию не стоит. Как следует из выводов исследования «Эксперт РА», несмотря на рост суммы новых лизинговых договоров, лизинговый портфель продолжил инерционное сокращение. От излишнего оптимизма предостерегает коллег и директор филиала Ураллизинг в Екатеринбурге Елена Печорина :

Мы наблюдаем пока еще не рост, а сезонные перемещения. Первая половина года выдалась сложной и нестабильной.

В первом квартале по большей части мы работали по отложенным сделкам прошлого года. Во втором за счет программы льготного автолизинга Минпромторга РФ появились интересные сделки и клиенты.

О некоторой неуверенности говорит и разброс годовых прогнозов. Согласно опросу НАФИ, часть лизингодателей предполагает сжатие рынка до 5%. В то же время заметно выросла доля компаний, которая ждет роста рынка на 5 - 10%. Участники нашего опроса относятся ко второй группе.

Как показал не первый кризис, рынок лизинга в России имеет специфику. При признаках спада в экономике он первым начинает сжиматься, но и восстанавливается быстрее других финансовых сегментов. Будем считать, что первое полугодие дает хороший сигнал.

Правильная комбинация

«Сбербанк Лизинг» наращивает новый бизнес благодаря сочетанию инструментов господдержки и качественных продуктов, рассказывает директор Уральского регионального филиала АО «Сбербанк Лизинг» Евгений Чернышев— Евгений Юрьевич, какие факторы в этом году формируют спрос на лизинговые услуги со стороны клиентов? Что поддерживает, а что ограничивает спрос?

— В целом на рынке ограничена доступность к долгосрочным инвестициям, и на этом фоне лизинг, не требующий дополнительного обеспечения, с набором налоговых преференций, относительно простой по принятию решения, выгоден для клиентов. Довольно жесткая конкурентная среда на рынке лизинга также играет на руку лизингополучателю — он получает относительно комфортные в текущей ситуации условия сделки.

— За счет чего «Сбербанк Лизинг» обеспечил рост нового бизнеса в первом полугодии 2016 года?

— Одним из основных показателей эффективности работы АО «Сбербанк Лизинг» на Урале стала совместная работа с нашей головной организацией — Сбербанком. Объединение усилий менеджеров обеих организаций увеличивает эффект по продажам. Кроме того, расширена и улучшена линейка продуктов, в том числе по оборудованию, спецтехнике, автотранспорту и др. Мы увеличили штат клиентских менеджеров компании. Результат — прирост нового бизнеса в два раза, а по некоторым сегментам еще больше.

— Какие сегменты лизинга показали рост, а какие спад? С чем это связано?

— Положительную динамику сейчас показывает лизинг автотранспорта, спецтехники, промышленного оборудования. Есть определенный спад в работе с госсектором, я это связываю с сокращением расходной части бюджетов.

— Как вы оцениваете инструменты поддержки государственной поддержки промышленности, затрагивающие лизинг?

— Любая государственная поддержка для лизингополучателя — большой плюс, будь то компенсация аванса или снижение эффективной ставки. «Сбербанк Лизинг» активно встраивается в любую программу поддержки и комбинирует эту программу с другими своими предложениями. В результате клиент получает максимально выгодное лизинговое решения для обновления материальных активов.

— Каков прогноз прироста нового бизнеса по итогам 2016 года в целом по рынку и по вашей компании?

— В целом по рынку — 15 — 20%. По Уральскому филиалу «Сбербанк Лизинга» уже сейчас прирост более чем в два раза, и мы не намерены снижать заданный темп.

Подготовила Ирина Перечнева