Долг рф. Домашенко А.А. Внешний государственный долг Российской Федерации в условиях кризиса: анализ структуры и динамики, перспективы управления

Шевченко Марина Владимировна, Петросян Анаит Арсеновна

Shevchenko Marina Vladimirovna, Petrosyan Anait Arsenovna

Институт экономики и управления «Крымский федеральный университет имени В. И. Вернадского», г. Симферополь

Аннотация: Государственный долг является важной составляющей государственных финансов. Выявление проблемных аспектов долговой политики государства и определение направлений ее совершенствования требует проведения детального анализа государственного долга. В статье дана оценка состояния и динамики государственного долга России за период 2011-2017 гг.

Abstract: Public debt is an important element of public finances. Identification of the problematic aspects of the public policy of the state and determination the directions of its improvement need a detailed analysis of the public debt. The state and structure of Russia’s public debt for the period 2011-2017 are reviewed in the article.

Ключевые слова: государственный долг, внутренний долг, внешний долг, государственные ценные бумаги, обслуживание долга, долговая политика.

Keywords: public debt, domestic debt, external debt, government securities, debt service, debt policy.

В современных условиях практически невозможно найти государство, которое было бы способно обходиться без внешних заимствований. Использование их государством обусловлено ограниченностью собственных финансовых ресурсов, необходимых для исполнения долговых обязательств, покрытия дефицита государственного бюджета, финансирования проектов, поддержки национальной валюты.

Состояние и динамику внешнего долга исследовали Антонова А.Д., Пономаренко Е.В. , Шагардин Д. , отдельные аспекты развития рынка внутренних заимствований – Добрикова И.С. , Михненко Е.В. . Теоретические аспекты механизма управления государственным долгом, особенности и проблемные аспекты долговой политики России отображены в работах Безвезюка К.В. , Хейфеца Б.А. .

В трудах ученых исследованы различные аспекты проблемы государственного долга и его влияния на экономику. Вместе с тем, комплементарность данной проблемы свидетельствует о том, что не все вопросы государственного долга России изучены и освещены в полной мере.

Цель статьи – изучить состояние, динамику и структуру государственного долга России в условиях глобализации мировой экономики.

В ходе исследования были использованы методы анализа и синтеза, индукции и дедукции, статистические и графоаналитические методы для определения современных тенденций формирования государственного долга России, метод сравнительного анализа – для проведения межстрановых сопоставлений уровня долговой нагрузки.

В современной мирохозяйственной системе основными заемщиками капитала, по данным Всемирного банка , являются крупнейшие экономики мира. Так, валовой государственный долг США по состоянию на 2015 г. оценивался в 17,6 трлн. долл. США, Японии – 9,8 трлн. долл. США, Франции – 2,7 трлн. долл. США. Размер государственного долга России существенно ниже и составляет около 0,2 трлн. долл. США (рис. 1).

Рисунок 1. Объем государственного долга отдельных стран мира в 2015 г., трлн. долл. США

Для наиболее развитых экономик характерен высокий размер государственного долга не только в абсолютном, но и относительном выражении. По данным Всемирного банка , отношение государственного долга к ВВП Японии составляет 198%, Испании – более 104%, Франции – 98% (рис. 2).

Рисунок 2. Отношение государственного долга к ВВП отдельных стран мира в 2015 г., %

Государственный долг является одним из ключевых факторов, определяющих развитие национальной экономики. С учетом данного факта, проведем детальный анализ государственного долга России за период 2011-2017 гг. По данным Министерства финансов Российской Федерации , валовой государственный консолидированный долг страны к началу 2017 г. превысил 11 трлн. руб. (табл. 1).

За последние семь лет валовой государственный консолидированный долг России вырос в 2,7 раз, при этом в 2015 г. темпы прироста долга составили 39,6%. Такое изменение обусловлено главным образом увеличением внешнего долга в 2015 г. на 79,8%, а также внутреннего долга на 26,5%.

В целом за период 2011-2017 гг. государственный внешний долг России вырос в 2,6 раз, государственный внутренний долг – в 2,7 раз (см. табл. 1).

Ключевыми факторами роста государственного долга России в 2014-2015 годах стали следующие события :

— введение западными странами в отношении России экономических санкций;

— несвоевременные действия Центрального банка в ответ на разрастающиеся панические настроения на валютном рынке;

— сокращение поступлений от экспорта на фоне падения цен на нефть;

— увеличение расходов на обору;

— необходимость дополнительных средств для осуществления структурного реформирования и стабилизации экономической ситуации и др.

Таблица 1

Государственный долг России в 2011-2017 гг. (на начало года)

| Показатели | Год | ||||||

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Валовой государственный долг | |||||||

| объем, млрд. руб. | 4143,6 | 5318,7 | 6515,1 | 7589,3 | 10597,7 | 11120,1 | 11073,5 |

| темпы прироста (падения), % | — | 28,4 | 22,5 | 16,5 | 39,6 | 4,9 | -0,4 |

| Внутренний долг | |||||||

| объем, млрд. руб. | 2940,4 | 4190,6 | 4977,9 | 5722,2 | 7241,2 | 7307,6 | 8003,5 |

| темпы прироста (падения), % | — | 42,5 | 18,8 | 15,0 | 26,5 | 0,9 | 9,5 |

| Внешний долг | |||||||

| объем, млрд. руб.* | 1203,2 | 1128,1 | 1537,2 | 1867,1 | 3356,5 | 3812,5 | 3070,0 |

| темпы прироста (падения), % | — | -6,2 | 36,3 | 21,5 | 79,8 | 13,6 | -19,5 |

*Примечание: объем внешнего долга переведен в рубли по обменному курсу Центрального банка РФ.

Следует отметить, что к началу 2016 г. темпы роста общего государственного долга стали сокращаться и составили лишь 4,9%, а к началу 2017 г. показатель принял отрицательное значение и достиг 0,4%, при этом темпы падения государственного внешнего долга достигли 19,5% (см. табл. 1).

Основу государственного долга России составляет внутренний долг, доля которого к началу 2017 г. достигла 72,3% (рис. 3).

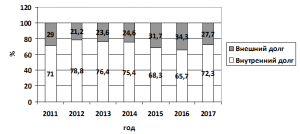

Рисунок 3. Структура государственного долга России в 2011-2017 гг. (на начало года), %

По данным Министерства финансов Российской Федерации , государственный внутренний долг страны на начало 2017 г. составил 8 трлн. руб., при этом за период 2011-2017 гг. он вырос на 5 трлн. руб.

Существенный рост объемов внутренних заимствований, с одной стороны, имеет ряд преимуществ по сравнению с внешними заимствованиями. В частности, государству легче управлять такими займами, при этом процентные выплаты по внутреннему долгу способствуют росту внутреннего спроса на товарном рынке.

С другой стороны, реализация такой долговой политики в значительной степени ограничивается более высокой ценой внутренних заимствований, емкостью и слабостью инфраструктуры национального финансового рынка. Стремительное наращивание внутреннего долга создает угрозу вытеснения с рынка внутренних заимствований частных заемщиков, для которых государственные займы могут повысить цену заимствований.

Кроме того, «возможности внутреннего рынка заимствований сильно зависят от способности денежных властей поддерживать невысокий уровень инфляции и относительно стабильный валютный курс. В случае существенной девальвации рубля внутренние заимствования не смогут полноценно компенсировать компаниям все их потребности в обслуживании внешней задолженности и импорта» .

Государственные гарантии России за период 2011-2017 гг. выросли в 4 раза до 1,9 трлн. руб., а их доля в общем объеме государственного внутреннего долга – на 7,7 процентных пунктов до 23,8% (табл. 2).

Таблица 2

Государственные гарантии России в национальной валюте в 2011-2017 гг.

| Дата | Государственные гарантии России | |

| объем, млрд. руб. | доля в общем итоге, % | |

| 01.01.2011 | 472,25 | 16,1 |

| 01.01.2012 | 637,33 | 15,2 |

| 01.01.2013 | 906,60 | 18,2 |

| 01.01.2014 | 1289,85 | 22,5 |

| 01.01.2015 | 1765,46 | 24,4 |

| 01.01.2016 | 1734,52 | 23,7 |

| 01.01.2017 | 1903,11 | 23,8 |

Поскольку обеспечиваемые государственными гарантиями обязательства имеют долгосрочный характер, то значительная часть бюджетных средств на возможное их исполнение (даже в случае отсутствия фактических платежей по государственным гарантиям) «резервируется», а не направляется на другие приоритетные направления социально-экономического развития. Несмотря на то, что в результате предоставления государственных гарантий предусматриваются дополнительные поступления, рост объемов государственной гарантийной поддержки неминуемо приводит к значительному увеличению расходов государственного бюджета (агентские вознаграждения, административные расходы, связанные с предоставлением и дальнейшим сопровождением каждой государственной гарантии).

Основу государственного внутреннего долга России составляют облигации федеральных займов с постоянным купонным доходом, доля которых по состоянию на начало 2016 г. составила 37,1% (табл. 3).

Таблица 3

Структура государственного внутреннего долга России в 2011-2016 гг. (на начало года), %

| Статьи государственного внутреннего долга | Год | |||||

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Облигации федеральных займов с постоянным купонным доходом (ОФЗ-ПД) | 45,5 | 43,5 | 45,2 | 47,0 | 35,2 | 37,1 |

| Облигации федеральных займов с переменным купонным доходом (ОФЗ-ПК) | — | — | — | — | 13,8 | 18,4 |

| Облигации федеральных займов с амортизацией долга (ОФЗ-АД) | 27,7 | 25,8 | 21,1 | 18,3 | 14,3 | 10,8 |

| Государственные сберегательные облигации (ГСО) | 10,5 | 13,2 | 13,6 | 10,6 | 9,6 | 6,7 |

| Облигации внутренних облигационных займов (ОВОЗ) | — | 2,1 | 1,8 | 1,6 | 1,2 | 1,2 |

| Другие статьи | 16,3 | 15,4 | 18,3 | 22,5 | 25,9 | 25,8 |

Анализ структуры государственного внутреннего долга России за период 2011-2016 гг. позволяет выделить следующие тенденции:

— сокращение доли облигаций федеральных займов с постоянным купонным доходом на 8,4 процентных пунктов;

— выпуск с 2015 г. облигаций федеральных займов с переменным купонным доходом, доля которых к началу 2016 г. составила 18,4%;

— сокращение доли облигаций федеральных займов с амортизацией долга на 16,9 процентных пунктов;

— уменьшение доли государственных сберегательных облигаций на 3,8 процентных пунктов.

Стоимость облигаций федеральных займов с постоянным купонным доходом за исследуемый период выросла в 2 раза до 2,7 трлн. руб., государственных сберегательных облигаций на 60,2% до 492,6 млрд. руб. .

Проведенный анализ свидетельствует об определенной позитивной динамике в формировании рынка долговых государственных ценных бумаг в России, однако его развитие сталкивается с рядом проблем, основными из которых являются :

— недостаточная представленность и активность институциональных инвесторов на данном рынке;

— низкая осведомленность населения относительно функционирования рынка долговых государственных ценных бумаг;

— невысокая ликвидность государственных ценных бумаг;

— относительно низкий уровень доходов населения;

— недоверие потенциальных покупателей государственных ценных бумаг к данным финансовым инструментам;

— ограниченность вторичного рынка долговых государственных ценных бумаг;

Государственные органы власти и управления сталкиваются с достаточно сложными препятствиями на пути к стимулированию развития отечественного рынка долговых государственных ценных бумаг, которые осложняются структурными проблемами национальной экономики.

Государственный внешний долг (включая обязательства бывшего СССР, принятые Россией), по данным Министерства финансов Российской Федерации, за период 2011-2016 гг. вырос на 25% до 50 млрд. долл. США главным образом за счет увеличения задолженности по внешним облигационным займам на 17,7% до 35,9 млрд. долл. США и в меньшей степени за счет роста государственных гарантий России в иностранной валюте в 13 раз до 11,9 млрд. долл. США .

Основу государственного внешнего долга России составляет задолженность по внешним облигационным займам, доля которой на начало 2016 г. достигла 71,8% (табл. 4).

Таблица 4

Структура государственного внешнего долга России в 2011-2016 гг. (на начало года), %

| Статьи государственного внешнего долга | Год | |||||

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Задолженность перед официальными двусторонними кредиторами – членами Парижского клуба | 2,0 | 1,4 | 0,6 | 0,4 | — | — |

| Задолженность перед официальными двусторонними кредиторами – не членами Парижского клуба | 7,0 | 6,7 | 4,1 | 3,6 | 3,3 | 2,4 |

| Задолженность перед официальными многосторонними кредиторами | 8,0 | 7,3 | 3,9 | 2,9 | 2,2 | 2,0 |

| Задолженность по внешним облигационным займам | 76,2 | 81,8 | 69,0 | 72,7 | 72,3 | 71,8 |

| Задолженность по облигациям внутреннего государственного валютного займа (ОВГВЗ) | 4,5 | — | — | — | — | — |

| Государственные гарантии Российской Федерации в иностранной валюте | 2,3 | 2,8 | 22,4 | 20,4 | 22,2 | 23,8 |

Внешний долг России на начало 2017 года достиг 518,7 млрд долл., что почти на 300 млн превышает аналогичный показатель за прошлый год. Несмотря на экономический кризис, общая сумма обязательств сохраняется на низком уровне. Данный источник может обеспечить дополнительные инвестиции в развитие отечественной экономики.

Внешний долг России: перспективы на 2017 год

Суммарный внешний долг на начало текущего года достиг отметки 518,7 млрд долл. (рост по сравнению с прошлым годом на 300 млн долл.). При этом эксперты отмечают изменение структуры долга по отраслям экономики. В первую очередь сократилась сумма задолженности банковского сектора (снижение на 12,5 млрд долл.). Доля внешнего долга данного сегмента составляет 23% (ранее 25,4%). До 7,2% увеличилась доля внешнего долга органов государственного управления (рост на 6,9 млрд долл.). Более 75% госдолга составляют ценные бумаги.

В ближайшие годы правительство намерено плавно наращивать внешнюю задолженность. Эксперты считают, что подобная инициатива поможет оживить отечественную экономику.

Представители Sberbank CIB считают, что России необходимо продолжить наращивать внешний долг в 2017 году. Дополнительные финансовые ресурсы станут новым драйвером развития экономики, что поможет преодолеть период стагнации. При этом власти должны направить заемные средства на увеличение объемов инвестиций в промышленность. В результате будет сформирована новая модель, которая обеспечит стабильный рост отечественной экономики.

Правительство может безболезненно увеличить совокупный долг в 1,5 раза, отмечают аналитики. Данная мера позволит значительно ускорить темпы экономического роста, несмотря на отсутствие структурных реформ.

Чрезмерный рост внешнего долга может обернуться значительными проблемами, предупреждают аналитики. Основным риском остается ухудшение внешних факторов (в первую очередь – падение цен на нефть).

Потенциальные угрозы

Несмотря на невысокий уровень внешнего долга, эксперты отмечают стремительное увеличение бремени по обслуживанию внешней задолженности. Если в 2013 году внешний долг составлял 10,6% ВВП, то в прошлом году данное отношение достигло 13,2% (антирекорд с 2004 года). По итогам прошлого года внешние долг в пересчете на душу населения превысил отметку 3500 долларов.

В 2017 году ситуация продолжит ухудшаться – внешний долг составит 14,7% ВВП, прогнозируют в Минфине. В отличие от внешней задолженности, внутренний долг превышает 40 трлн руб.

Помимо роста задолженности, негативной тенденцией является снижение валютных поступлений. Доходы от экспорта энергоресурсов продолжают сокращаться, что увеличивает риски возникновения дефолта. Очередное снижение нефтяных котировок приведет к дальнейшему ухудшению данной тенденции. При наиболее пессимистичных сценариях, когда котировки обвалятся ниже 40 долл./барр., Россия столкнется со значительными проблемами при обслуживании внешней задолженности.

Обслуживание внешнего долга уже превышает 25% от экспорта, что выше критического порога (в рамках методологии МВФ). К концу текущего года обслуживание задолженности составит 4,5% расходов бюджета.

Альтернативный рост

Дополнительные инвестиции, привлеченные за счет увеличения внешнего долга, не смогут обеспечить устойчивый экономический рост в долгосрочной перспективе. Данная мера позволит решить краткосрочные цели, латая бюджетные дыры в ближайшей перспективе. Правительству необходимо запустить новую модель экономического роста, в том числе внедряя структурные реформы.

Эксперты отмечают актуальность пенсионной реформы, которая позволит снизить дефицит Пенсионного фонда. Кроме того, чиновникам необходимо создать условия для развития малого и среднего бизнеса, что станет основой для повышения конкурентоспособности отечественной экономики.

Приоритетной сферой развития должна стать обрабатывающая промышленность, направленная на выпуск наукоемкой продукции. Развитие данной сферы позволит снизить зависимость от цен на энергоресурсы, что сделает отечественную экономическую модель более устойчивой.

Одним из последствий экономического кризиса стало увеличение внешнего долга, общий объем которого на начало 2017 года превысил 518 млрд долл. Правительство намерено продолжить наращивать задолженность в течение ближайших лет, привлекая дополнительные средства на внешних рынках.

Аналитики Sberbank CIB ожидают ускорение экономического роста за счет заемных ресурсов. Однако отсутствие структурных реформ приведет к длительному периоду стагнации.

Правительству необходимо заложить основы новой экономической модели, направленной на повышение конкурентоспособности отечественной экономики.

Министерство финансов добилось полного провала при проведении приватизации, почти потратило весь Резервный фонд. И теперь оно шаг за шагом переходит к последнему варианту финансирования бюджета и планирует увеличить госдолг России в 2017-2019 году до критических отметок. В результате еще при нашей жизни, скорее всего, нас ждет дефолт. А наших детей – пожизненные выплаты заимствований, сделанных при Путине и его команде.

Госдолг России в 2017 году: планы

Обо всем этом свидетельствуют опубликованные на сайте Минфина «Основные направления государственной долговой политики Российской Федерации на 2017-2019 гг». Согласно этому документу, правительство намерено занимать более триллиона рублей ежегодно на внутреннем рынке. Это в несколько раз больше, чем во все предыдущие годы.

Источник: Минфин РФ

В итоге к концу периода общая сумма задолженности должна превысить максимальную допустимую по закону отметку. До настоящего времени общий объем займов не может превышать суммарные годовые поступления бюджета от налогов и других поборов.

В прошлом году так и было: всего государство было должно 82,5% от объема собираемых денег. Но к 2018 году этот показатель должен приблизиться к критической отметки в 99,8%. А к 2019 году – уже превысить предел на 4,2%.

Госдолг России и другие долги

На самом деле, федеральный долг Минфина – не единственный, который наша страна должна выплачивать. Помимо него есть еще и местные займы, за которые центральная власть также будет в ответе.

Бомбой замедленного действия становятся долги регионов. На сегодняшний день официально известно, что объем займов как минимум 14 субъектов Российской Федерации уже превышает сумму налоговых поступлений за год. На сколько критически ситуация складывается на местах – сказать сложно. Прежде всего, из-за слабого развития реальной статистики в нашей стране, где все держится на приписках и положительной отчетности для высшего руководства. Почти наверняка эти данные не содержат информации, например, о местных гарантиях приближенным к власти «бизнесменам», подписанных от лица государства контрактах, и так далее.

Помимо собственно государственного долга, существуют также и корпоративные заимствования, за которые формально власть не отвечает. Однако при наступлении дефолта могут возникнуть вопросы. Так как основным акционером целого ряда компаний – крупнейших должников по-прежнему считается государство, которое в том числе назначает высший менеджмент.

По состоянию на 1 января 2017 года общий долг России, если в сумму включить государственные займы плюс долги банковского сектора и других предприятий, составил 518,7 млрд долларов США. Что по курсу на эту дату эквивалентно 31 459 621 830 000 рублей.

Цифра, которая уже относится к разряду финансовой астрономии… Может быть, специально для этого в российских школах отменили уроки астрономии, чтобы люди не могли оценить реально – размеры внешнего долга?

Госдолг России: на Западе не дадут

Не удивительно, что основные мировые рейтинговые агентства сохраняют оценку финансовых возможностей России на мусорном уровне. В этом нет никакой политики, просто анализ данных показывает, что платить по своим займам стране в самом ближайшем будущем может оказаться не чем.

Так, например, буквально на днях Мориц Кремер, представитель рейтингового агентства S&P, заявил о том, что мусорный рейтинг нашей страны сохранится еще как минимум на год или два. Из-за отсутствия каких бы то ни было перемен, из-за того, что экономика России не диверсифицирована, и так далее.

Какой будет оценка после двух лет, на самом деле, никто не знает и прогнозировать не берется. Неужели мусорный рейтинг сменится на дефолтный?..

Госдолг России: внутренние займы

В то же самое время Минфин прощупывает почву, а нельзя ли кредитовать бюджет за счет госдолга России – внутри страны, за счет граждан. При этом власть утверждает, что выпускаемые облигации – не подвержены никаким рискам.

Оно и понятно, что для безграмотного в финансовом плане населения рейтинг госзаймов по определению находится на самой высокой позиции надежности. В особенности если сравнить не с чем: при банкротстве Минфина или ЦБ, ясное дело, и банки выплачивать ничего не станут.

Однако такой подход вызывает серьезные экономические сомнения. Потому что свободных средств для покупки щедро отматываемой Минфином туалетной бумаги у основной части населения России давно нет. И не было никогда в достаточном количестве.

Более того, как бы на словах ни поддерживали простые люди Путина, о чем говорят так называемые социологические опросы, это еще далеко не значит, что кто-то из них готов пожертвовать своим собственным рублем.

Таким образом, единственный возможный источник заимствований внутри страны – это добровольно-принудительное прямое изъятие денег из экономики. Например, можно создать такие условия, когда дышащий на ладан банковский сектор окажется вынужден держать часть своих активов в гособлигациях. И тому подобное.

Вполне возможно, что помимо финансистов, удастся запустить руку в карман и непосредственных производителей. Благо в настоящее время уже 70% ВВП создается предприятиями, связанными с государством. А куда они денутся, если потребуется?

Государственный долг 2017-2019: что в итоге

В конечном итоге финансирование бюджета будет происходить за счет изъятия денег из промышленности, развития производства и вообще любого бизнеса. Такие действия Минфина еще сильнее затормозят инвестиции в экономику, снизят спрос на выпущенную продукцию, сократят скорость делового оборота.

Удручающую картину дополняет размер предстоящих выплат по долгам. К 2019 году они должны достигнуть уровня в 870 млрд рублей в год. И это только плата за обслуживание непосредственно федеральных займов, не считая регионы и связанный с государством «частный» сектор.

Если сравнить с сегодняшним дефицитом бюджета, то это около трети. В общем, грядет время, когда налоги, штрафы и прочие поборы россияне будут платить уже не на некоторые социальные нужды, такие, как наука, образование, медицина. И даже не на армию и полицию. А на то, чтобы «избранный» в очередной раз президент Путин отдавал долги своего предшественника – ранее «избранного» президента Путина. Одна радость: может быть, денег не будет на развязывание очередной войны – ни в Сирии, ни в Украине, ни где-либо еще.

ВНЕШНИЙ ГОСУДАРСТВЕННЫЙ ДОЛГ РОССИЙСКОЙ ФЕДЕРАЦИИ В УСЛОВИЯХ КРИЗИСА: АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ, ПЕРСПЕКТИВЫ УПРАВЛЕНИЯ

АннотацияВнешний государственный долг является неотъемлемым элементом экономики любой страны. При этом в условиях макроэкономической нестабильности важным является грамотное управление государственным внешним долгом и применение эффективной долговой политики с учетом различных внешних и внутренних факторов. Целью данной статьи является на основе анализа структуры и динамики внешнего государственного долга Российской Федерации выявление основных подходов к управлению, а также разработка рекомендаций по совершенствованию государственной долговой политики в современных условиях. В статье также приводятся авторские рекомендации в части инструментов управления внешним государственным долгом РФ.

THE EXTERNAL STATE DEBT OF THE RUSSIAN FEDERATION IN CRISIS: STRUCTURE AND DYNAMICS ANALYSIS, PERSPECTIVES OF ITS ADMINISTRATION

Domashenko Anastasia Anatolevna

Financial University under the Government of the Russian Federation

3rd year student of Credit and economic faculty

Abstract

External public debt is an essential part of any economy. In the context of macroeconomic instability the effective debt policy with taking into account various external and internal factors and the competent administration of state foreign debt are very important points of the Government policy. The purpose of this article is identifying the main approaches to the management and development of recommendations on improvement of the state debt policy in modern conditions based on the analysis of the structure and dynamics of the external state debt of the Russian Federation. The article also contains the author"s recommendations in terms of management tools of external debt of the Russian Federation.

Библиографическая ссылка на статью:

Домашенко А.А. Внешний государственный долг Российской Федерации в условиях кризиса: анализ структуры и динамики, перспективы управления // Современные научные исследования и инновации. 2017. № 2 [Электронный ресурс]..03.2019).

Научный руководитель: Шмиголь Н.С. , к.э.н., доцент Департамента общественных финансов Финансового университета

В современном мире, в условиях тесных экономических и политических связей между странами, их постоянного взаимодействия и взаимовыгодного сотрудничества трудно представить себе государство, не прибегающее к внешним источникам финансирования. Определение оптимального размера внешнего долга Российской Федерации, его рационального использования и своевременного погашения остается одной из наиболее важных задач для правительства любой страны. Для Российской Федерации решение проблемы роста государственного внешнего долга РФ в условиях длительной макроэкономической нестабильности – это ключ к сбалансированности федерального бюджета, устойчивости национальной валюты, установлению благоприятного инвестиционного климата и стабилизации экономики в целом, а также один из ключевых моментов для обеспечения высоких позиций в мировой финансовой системе.

Наличие большого и постоянно растущего государственного долга РФ свидетельствует о негативных тенденциях, таких как: изъятие из экономики средств на погашение и обслуживание долговых обязательств, которые в свою очередь могли быть инвестированы в ту или иную отрасль; рост налоговых отчислений, необходимых для выплаты процентов по долгу, что приводит к дополнительным препятствиям в деятельности экономических субъектов; государственный долг может создавать угрозу высоких темпов инфляции, а также формирует рост «долгового» бремени для будущих поколений; может стать причиной политического давления и др.

Стоит отметить, что в эффективно развивающейся и стабильной экономике наличие государственного долга не трактуется исключительно как негативное явление. Заимствования на этапе экономического роста свидетельствуют о модернизации производства, о наличии инновационных проектов, которые требуют серьезных финансовых вложений не только частных инвесторов, но и государства.

Анализ сегодняшних тенденций в России и возможных сценариев ее развития во многом определяется особенностями процессов, происходящих в мировом хозяйстве и финансовой системе. Являясь одним из крупных участников мирового рынка, Россия остро и в некоторых случаях весьма болезненно ощущает на себе его негативное влияние. Существенное снижение цен на нефть, падение кредитного рейтинга страны, применение экономических санкций, ослабление курса рубля – все это способствует ухудшению условий заимствований на мировом рынке капитала, а также негативно влияет на обслуживание уже имеющихся долговых обязательств. В частности, рост внешнего долга РФ в 2015 году был обусловлен преимущественно изменением курса национальной валюты.

Анализируя динамику внешнего долга Российской Федерации за период с 2010 по начало 2017 года (рис. 1), следует отметить рост государственного внешнего долга РФ, начиная с 2012 года. Темп прироста внешнего долга РФ 2016 года в сравнении с 2010 годом составляет 28,17 %. Наибольший объем внешних заимствований приходилось на начало 2014 года, затем вновь произошло его снижение, однако, на начало 2017 года государственный внешний долг РФ составлял 51 211,8 млн. долл. США. Как отмечалось ранее, рост долга в рублевом эквиваленте за последние два года обусловлен в большей степени снижением курса рубля по отношению к доллару.

Рисунок 1. Объем государственного внешнего долга Российской Федерации (2010-2016 гг.), млн. долл. США

http://minfin.ru/ru/perfomance/public_debt/external/structure/ (Дата обращения: 15.02.2017)

Федеральный закон от 14.12.2015 N 359-ФЗ (ред. от 22.11.2016) “О федеральном бюджете на 2016 год” установил верхний предел государственного внешнего долга Российской Федерации на 1 января 2017 года в размере 55,1 млрд. долл. США (49,7 млрд. евро). Верхний предел государственного внешнего долга Российской Федерации на 1 января 2018 года определен в объеме 53,6 млрд. долл. США (48,7 млрд. евро). В Федеральном законе от 19 декабря 2016 года N 415-ФЗ “О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов” на 1 января 2019 года верхний предел государственного внешнего долга РФ определен значительно ниже – 52,8 млрд. долл. США (48,0 млрд. евро), и на 1 января 2020 года он устанавливается в размере 53,6 млрд. долл. США (48,7 млрд. евро).

Тем не менее даже не превышающее предельное значение нарастание долговой нагрузки при недооценке возможности ее своевременного погашения может привести к усилению кризисных явлений в экономике страны. В связи с этим нужно не допускать не только превышение величины предельного объема государственного внешнего долга РФ, но и принимать во внимание такой показатель, как соотношение внешнего государственного долга РФ и валового внутреннего продукта. Этот показатель демонстрирует негативную тенденцию увеличения с 2,1 % в 2011 году до 4,5 % в 2015.

Характеризуя структуру государственного внешнего долга России (таблица 1), составившего по состоянию на 01.01.2017 года 51 211,8 млн.долл. США, следует выделить задолженность по облигационным займам РФ, которая в его общем объеме занимает наибольшую долю (73,43 %). Второе место по удельному весу в общем объеме государственного внешнего долга РФ занимают государственные гарантии в иностранной валюте (22,90 %). Такая тенденция объясняется активной поддержкой в докризисный период отечественных производителей со стороны государства с целью выхода на международные рынки и повышения конкурентоспособности отечественной продукции на международной арене. Как правило, государственные гарантии предоставлялись под проекты, финансируемые с участием международных финансовых организаций, которые обеспечивали Российской Федерации взаимовыгодное сотрудничество с такими организациями. Данные действия способствовали диверсификации экономики, росту доли негосударственного сектора в ней, а также развитию малого и среднего бизнеса.

Таблица 1 – Структура государственного внешнего долга Российской Федерации по состоянию на 1 января 2017 года

| Категория долга | млн. долларов США | Доля во внешнем долге, % |

| Государственный внешний долг Российской Федерации (включая обязательства бывшего Союза ССР, принятые Российской Федерацией) | 51 211,8 | |

| Задолженность перед официальными двусторонними кредиторами – не членами Парижского клуба | 629,3 | 1,23 |

| Задолженность перед официальными двусторонними кредиторами – бывшими странами СЭВ | 399,9 | 0,78 |

| Задолженность перед официальными многосторонними кредиторами | 822,1 | 1,61 |

| Задолженность по внешним облигационным займам | 37 607,0 | 73,43 |

| Задолженность по ОВГВЗ | 3,4 | 0,01 |

| Прочая задолженность | 19,6 | 0,04 |

| Государственные гарантии Российской Федерации в иностранной валюте | 11 730,5 | 22,90 |

Составлено автором на основе данных Министерства финансов Российской Федерации [Электронный ресурс]. – Режим доступа: http://minfin.ru/ru/perfomance/public_debt/external/structure/ (Дата обращения: 15.02.2017)

Под системой управления государственным долгом понимаются взаимосвязанные бюджетные, финансовые, учетные, организационные и другие мероприятия, направленные на эффективное регулирование государственного долга, оптимизацию его структуры и снижение влияния долговой нагрузки и связанных с ней рисков на экономику страны.

В настоящее время серьезными вопросами в управлении государственным долгом являются:

высокая стоимость заимствований в рублевом эквиваленте и увеличение расходов на погашение и обслуживание долга;

проблема рефинансирования государственной задолженности и недостаточное применение инструментов финансового рынка;

значительное ограничение возможностей для заимствования из внешних источников в условиях действия экономических санкций в отношении России и неблагоприятного кредитного рейтинга страны, а значит, как следствие, необходимость увеличения государственных внутренних заимствований;

неравномерное распределение долговой нагрузки на экономику в соответствии с действующим графиком погашения государственного внешнего долга РФ.

Кроме того, в сфере управления государственным долгом нельзя не отметить проблемы качества бюджетного планирования и управления государственными заимствованиями, распределения полномочий в сфере управления госдолгом РФ, недостаточной информационной открытости и прозрачности государственной долговой политики.

По данным отчета об исполнении федерального бюджета за 9 месяцев 2016 года, процент обслуживания государственного и муниципального долга составил 77,08 %, исполнение обязательств же по внешнему долгу РФ немного выше – 80,39 %, что можно охарактеризовать как положительное явление (Таблица 2).

Таблица 2 – Исполнение сводной бюджетной росписи за 9 месяцев 2016 года в части обслуживания государственного долга РФ

|

Наименование показателя |

Бюджетные ассигнования, утвержденные федеральным законом о федеральном бюджете на 2016 год |

Бюджетные ассигнования, утвержденные сводной бюджетной росписью с учетом изменений |

Исполнено |

Процент исполнения сводной бюджетной росписи с учетом изменений |

|

| Обслуживание государственного и муниципального долга |

645 836 909 900,00 |

645 836 909 900,00 |

497 835 197 601,99 |

||

| Обслуживание государственного внутреннего и муниципального долга |

481 961 680 600,00 |

481 961 680 600,00 |

366 088 969 045,72 |

||

| Обслуживание государственного внешнего долга |

163 875 229 300,00 |

163 875 229 300,00 |

131 746 228 556,27 |

Составлено автором на основе данных «Отчета об исполнении Федерального бюджета за 9 месяцев», представленного Федеральным казначейством [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru/ispolnenie-byudzhetov/federalnyj-byudzhet/ (Дата обращения: 27.12.2016)

Управление внешним долгом государства может включать в себя достаточно большой набор инструментов, включая конверсию, секьюритизацию, выкуп долга с дисконтом, консолидацию, рефинансировние, однако последствия использования каждого из них требуют детального изучения и проработки в каждом отдельном случае. Так, главный финансовый механизм конверсии состоит в ликвидации части внешних долговых требований путем их обмена на национальные активы. Операция представляет собой конвертацию долга частным кредиторам в акции компаний страны-должника. Преимущество такой операции заключается в том, что она позволяет превратить долг страны в акции посредством размещения иностранных прямых или портфельных инвестиций в национальное предприятие. Под секьюритизацией понимается выпуск новых ценных бумаг, подтверждающих право на собственность или обязательства должника. Под секьюритизацией задолженности Парижскому клубу понимается переоформление существующего государственного долга в новые рыночные долговые инструменты. Наибольшее распространение получила секьюритизация через Brady-облигации . Выкуп долга с дисконтом на вторичном рынке (buyback) будет выгоден заемщику, когда его долги торгуются с большим дисконтом, но страна-должник в этом случае должна иметь значительные объемы золотовалютных резервов или иметь возможность достаточно быстро нарастить их за счет стимулирования экспортных отраслей. Активная работа на вторичном рынке долговых обязательств может дать серьезную экономию бюджетных затрат, поскольку происходит уменьшение номинального долга и будущих процентных выплат. Метод бюджетной консолидации предполагает увеличение налоговых поступлений и/или снижение государственных расходов с целью уменьшения бюджетного дефицита. Некоторые ученые утверждают, что такого рода жесткие меры особенно эффективны тогда, когда государство преследует своей целью устранить причины дефицита бюджета, то есть слишком большие государственные затраты или же, наоборот, слишком малочисленные и недостаточные налоговые поступления. Приверженцы метода бюджетной консолидации также полагают, что он может привести к увеличению экономического роста, увеличить доверие иностранных инвесторов к правительству и снизить процентную ставку, взимаемую инвесторами по государственным облигациям .

В соответствии с Федеральным законом от 19 декабря 2016 года N 415-ФЗ “О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов” Правительство РФ планирует активно применять такой инструмент управления государственным внешним долгом РФ, как реструктуризация. В данном законе предусмотрено в целях снижения объема государственного внешнего долга РФ и сокращения расходов на его обслуживание в 2017 году и в плановом периоде 2018 и 2019 годов право Правительства Российской Федерации в 2017 году принимать решения о размещении государственных ценных бумаг Российской Федерации в иностранной валюте номинальной стоимостью до 4 000,0 млн. долл. США в рамках операции обмена на государственные ценные бумаги Российской Федерации иных выпусков в иностранной валюте по согласованию с их владельцами .

В условиях действующих ограничений на доступ к рынкам внешних заимствований представляется обоснованным предложить в качестве приоритетных направлений государственной долговой политики Российской Федерации в части управления внешним долгом РФ следующие:

в качестве первоочередной меры необходимо обеспечить расходование привлеченных средств от государственных внешних заимствований с максимальной эффективностью (в частности, на структурную перестройку экономики на основе инновационного подхода);

сохранение величины государственного долга на уровне, безопасном для экономики, что включает в себя грамотное планирование предельного уровня долга, закрепленного в федеральном законе о федеральном бюджете на очередной финансовый год и плановый период;

последовательно снижать зависимость экономики и федерального бюджета от нефтегазовых доходов и повышать конкурентоспособность национальных товаров в долгосрочной перспективе, что положительно повлияет не только на управление государственным долгом РФ, но и будет способствовать экономическому развитию страны;

Таким образом, наличие государственного внешнего долга РФ не является положительным или отрицательным фактором для экономики страны. Если экономика стабильна, законодательная база четко регламентирует эту сферу отношений и наличие государственного внешнего долга не влияет отрицательно на международную репутацию, то внешние заимствования могут способствовать стремительному инновационному развитию страны.

Представляется наиболее эффективным для регулирования размеров и структуры государственных внешних заимствований РФ в среднесрочной и долгосрочной перспективе сочетание нескольких методов управления государственным долгом. Например, при улучшении ситуации в экономике следует использовать досрочный выкуп долговых обязательств или конверсию, при менее благоприятных условиях – инструменты секьюритизации, обмена долга на акции государственных компаний или бюджетной консолидации. При этом государство должно выбирать именно те методы, которые в наименьшей мере подвергали бы экономических субъектов финансовым рискам, а в идеале способствовали бы их развитию на взаимовыгодной основе. Кроме того, в вопросах обслуживания и сокращения государственного внешнего долга РФ в значительной степени сконцентрированы проблемы как экономического, так и политического характера, связанные с активной ролью нашей страны в современном мировом экономическом пространстве. Поэтому грамотное управление государственным внешним долгом РФ должно стать одним из приоритетных направлений экономической политики Правительства Российской Федерации в современных условиях.

Согласно данным макроэкономической статистики в I и II кварталах 2019 года сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 10,3 и 14,4 млрд долл. США соответственно.

Если исключить внутригрупповые платежи, то чистые выплаты в I квартале 2019 года могут составить 10,1 млрд долл. США (ниже на 40%, чем в I квартале 2018 года) и во II квартале 2019 года – 13,6 млрд долл. США (на 4,4% ниже II квартала годом ранее). Остаток суммы приходится на внутригрупповые платежи (определенные по 40 российским компаниям из числа крупнейших заемщиков на внешнем рынке).

Проведенный Банком России опрос показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков в 2019 году составляет: 0% - в январе, 0% - в феврале, 7% - в марте, 20% - в апреле, 3% - в мае и 5% - в июне.

График предстоящих платежей по внешним долгам 40 крупнейших заемщиков – нефинансовых организаций в I-II кварталах 2019 г.*

* Показатели за I квартал скорректированы с учетом актуализированных данных из кредитных договоров, поставленных уполномоченными банками на учет, в соответствии с Инструкцией Банка России от 16.08.2017 № 181-И «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления.

Согласно данным макроэкономической статистики в IV квартале 2018 года – I квартале 2019 года сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 21,8 и 10,7 млрд долл. США соответственно.

Традиционно существенные объемы выплат по данным макростатистики приходятся на декабрь (12,8 млрд долл. США), но существенная часть этих платежей обычно пролонгируется или рефинансируется.

Если исключить внутригрупповые платежи, то чистые выплаты могут составить до 20,8 млрд долл. США в IV квартале 2018 года и 10,5 млрд долл. США в I квартале 2019 года. Остаток суммы приходится на внутригрупповые платежи (определенные по 40 российским компаниям из числа крупнейших заемщиков на внешнем рынке).

Проведенный Банком России опрос крупнейших компаний показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков составляет в 2018 году: 1% – в октябре, 3% – в ноябре, 39% – в декабре; в 2019 году: 0% – в январе, 0% – в феврале и 6% – в марте. С учетом корректировок на внутригрупповое финансирование выплаты крупнейших компаний в IV квартале 2018 года будут примерно равны выплатам в сопоставимом периоде 2017 года, а выплаты в I квартале 2019 года будут ниже на 42%, чем в I квартале текущего года.

График предстоящих платежей по внешним долгам 40 крупнейших заемщиков – нефинансовых организаций в IV кв. 2018 г. – I кв. 2019 г.*

* Показатели за IV квартал скорректированы с учетом актуализированных данных из контрактов, поставленных уполномоченными банками на учет, в соответствии с Инструкцией Банка России от 16.08.2017 № 181-И «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления».

Согласно данным макроэкономической статистики в III–IV кварталах 2018 года сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 16,8 и 22,6 млрд долл. США соответственно.

Если исключить внутригрупповые платежи (определенные по 40 российским компаниям из числа крупнейших заемщиков на внешнем рынке), то чистые выплаты в III квартале 2018 года могут составить 12,6 млрд долл. США (практически соответствует показателю в III квартале 2017 года) и в IV квартале 2018 года – 21,7 млрд долл. США (на 8% ниже, чем годом ранее).

В сентябре значимый объём общих предстоящих платежей, как отмечалось ранее, сформирован преимущественно за счёт внутригруппового финансирования, сроки исполнения обязательств по которому в предыдущие периоды регулярно продлевались.

Традиционно существенные объемы выплат по данным макростатистики приходятся на декабрь (13,3 млрд долл. США), но, как показывает исторический опыт, существенная часть этих платежей обычно пролонгируется или рефинансируется.

Проведенный Банком России опрос крупнейших компаний показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков составляет 9% в июле 2018 года, 43% – в августе, 61% – в сентябре, 1% - в октябре, 4% - в ноябре и 33% - в декабре. С учётом корректировок на внутригрупповое финансирование выплаты крупнейших компаний в III-IV кварталах 2018 года будут довольно равномерными и в среднем за месяц составят около 1,9 млрд. долл. США.

График предстоящих платежей по внешним долгам 40 крупнейших заемщиков – нефинансовых организаций во II полугодии 2018 г.*

* Показатели за III квартал скорректированы с учетом актуализированных данных из контрактов, поставленных уполномоченными банками на учет, в соответствии с Инструкцией Банка России от 16.08.2017 N 181-И «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления».

Согласно данным макроэкономической статистики во II и в III кварталах 2018 г. сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 14,9 и 16,7 млрд долл. США соответственно.

По оценкам Банка России, фактические платежи могут составить до 13,9 млрд долл. США во II квартале 2018 года и 12,2 млрд долл. США в III квартале 2018 года. Остаток суммы приходится на внутригрупповые платежи (определенные по группе крупнейших заёмщиков), которые, как правило, имеют высокую вероятность пролонгации и рефинансирования. Ожидаемые фактические платежи во II квартале 2018 года на 9% ниже, чем в аналогичном периоде годом ранее, а в III квартале 2018 года примерно соответствуют уровню III квартала 2017 года.

В 2018 году Банк России расширил выборку компаний, участвующих в опросе по графику погашения внешних долгов, до 40 организаций. Результаты проведенного опроса показывают, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков в 2018 году составляет: 3% - в апреле, 1% - в мае и 34% - в июне, 8% - в июле, 41% - в августе и 64% в сентябре. С учётом корректировок на внутригрупповое финансирование выплаты крупнейших компаний во II квартале 2018 г. составят 9,3 млрд долл. США и 5,8 млрд долл. США в III квартале 2018 года.

Заметно бо льшие в сравнении с другими рассматриваемыми месяцами чистые выплаты в апреле, как отмечалось ранее, связаны с плановыми погашениями публичных заимствований в виде еврооблигаций рядом крупных нефинансовых организаций, обладающих, по нашим оценкам, достаточным запасом валютной ликвидности для исполнения долговых обязательств. В сентябре значимый объём общих предстоящих платежей сформирован преимущественно за счёт внутригруппового финансирования, сроки исполнения обязательств по которому в предыдущие периоды регулярно продлевались.

График предстоящих платежей по внешним долгам 40 крупнейших заемщиков – нефинансовых организаций во II-III кварталах 2018 г.*

* Показатели за I I квартал скорректированы с учетом актуализированных данных из контрактов, поставленных уполномоченными банками на учет, в соответствии с Инструкцией Банка России от 16.08.2017 N 181-И "О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления".

Согласно данным макроэкономической статистики в I и II кварталах 2018 года сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 28,7 и 15,3 млрд долл. США соответственно.

Согласно актуализированным данным существенный объём платежей внешнего долга в I квартале 2018 года приходится на внутригрупповые платежи (11,8 млрд долл. США, или 41% плановых выплат согласно макростатистике) российских компаний из числа крупнейших заёмщиков на внешнем рынке. Данные платежи имеют высокую вероятность пролонгации и не окажут давления на ликвидную позицию заёмщиков.

В целом фактические платежи могут составить до 16,8 млрд долл. США в I квартале 2018 года и 14,2 млрд долл. США во II квартале 2018 года. Остаток суммы приходится на внутригрупповые платежи (определенные по 30 российским компаниям из числа крупнейших заемщиков на внешнем рынке).

Проведенный Банком России опрос 30 крупнейших компаний показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков в 2018 году составляет: 94% - в январе, 12% - в феврале, 1% - в марте, 5% - в апреле, 1% - в мае и 35% - в июне. С учётом корректировок на внутригрупповое финансирование выплаты крупнейших компаний в I квартале 2018 г. составят 8,1 млрд долл. США, что на 18% меньше, чем в сопоставимом периоде 2017 года, во II квартале 2018 года – 9,2 млрд долл. США, что в 1,5 раза больше, чем во II квартале 2017 года, главным образом, за счёт значимых плановых выплат в апреле. Свыше 5 млрд долл. США в апреле приходится на погашения еврооблигаций ряда крупных нефинансовых организаций, обладающих достаточным запасом валютной ликвидности для исполнения долговых обязательств.

График предстоящих платежей по внешним долгам 30 крупнейших заемщиков – нефинансовых организаций в I-II кварталах 2018 г.*

* Показатели за I квартал скорректированы с учетом актуализированных данных из паспортов сделок, оформленных в уполномоченных банках при осуществлении валютных операций между резидентами и нерезидентами.

Согласно данным макроэкономической статистики в IV квартале 2017 года – I квартале 2018 года сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 25 и 28,6 млрд долл. США соответственно.

Традиционно существенные объемы выплат по данным макростатистики приходятся на декабрь (15 млрд долл. США), но, как показывает исторический опыт, существенная часть этих платежей обычно пролонгируется или рефинансируется. Кроме того, сопоставимый объем выплат (в размере 16 млрд долл. США) приходится на январь 2018 года. Однако, по оценке Банка России, большую часть этой суммы (свыше 11 млрд долл. США, или почти 70% плановых выплат, согласно макростатистике) составляют внутригрупповые платежи российских компаний из числа крупнейших заемщиков на внешнем рынке. Данные платежи имеют высокую вероятность пролонгации и, скорее всего, не окажут давления на ликвидную позицию заемщиков.

Если исключить внутригрупповые платежи, то чистые выплаты могут составить до 23,5 млрд долл. США в IV квартале 2017 года и 15,9 млрд долл. США в I квартале 2018 года. Остаток суммы приходится на внутригрупповые платежи (определенные по 30 российским компаниям из числа крупнейших заемщиков на внешнем рынке).

Проведенный Банком России опрос крупнейших компаний показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков составляет в 2017 году: 4% – в октябре, 26% – в ноябре, 26% – в декабре; в 2018 году: 94% – в январе, 28% – в феврале и 2% – в марте. С учетом корректировок на внутригрупповое финансирование выплаты крупнейших компаний в IV квартале 2017 года и I квартале 2018 года будут на 13 и 18% меньше, чем в сопоставимых периодах 2016 и 2017 годов.

График предстоящих платежей по внешним долгам 30 крупнейших заемщиков – нефинансовых организаций в IV кв. 2017 г. – I кв. 2018 г.*

* Показатели за IV квартал 2017 года скорректированы с учетом актуализированных данных из паспортов сделок, оформленных в уполномоченных банках при осуществлении валютных операций между резидентами и нерезидентами.

Согласно данным макроэкономической статистики в III–IV кварталах 2017 года сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 16 и 25 млрд долл. США соответственно.

Если исключить внутригрупповые платежи*, имеющие высокую вероятность пролонгации и рефинансирования, то чистые выплаты в рассматриваемых кварталах оцениваются в размере 12 и 23,6 млрд долл. США соответственно, что примерно соответствует показателям в аналогичных периодах годом ранее. При этом на IV квартал (главным образом, на декабрь) по данным макростатистики традиционно приходится наибольший объём платежей, и существенная часть этих платежей, как показывает исторический опыт, обычно пролонгируется.

Проведенный Банком России опрос крупнейших компаний показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков составляет 46% в июле 2017 года, 16% – в августе, 60% – в сентябре, 0,2% - в октябре, 29% - в ноябре и 26% - в декабре. С учётом корректировок на внутригрупповое финансирование выплаты крупнейших компаний в III-IV кварталах 2017 года будут довольно равномерными и в среднем за месяц составят около 1,5 млрд. долл. США (что на треть меньше, чем в аналогичном периоде годом ранее).

График предстоящих платежей по внешним долгам 30 крупнейших заемщиков – нефинансовых организаций во II полугодии 2017 года**

Согласно данным макроэкономической статистики во II и в III кварталах 2017 г. сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 17,5 и 14,1 млрд долл. США соответственно.

По оценкам Банка России, фактические платежи могут составить до 15,3 млрд долл. США во II квартале 2017 года и 8,5 млрд долл. США в III квартале 2017 года. Остаток суммы приходится на внутригрупповые платежи (определенные по 30 российским компаниям из числа крупнейших заемщиков на внешнем рынке), которые, как правило, имеют высокую вероятность пролонгации и рефинансирования.

Несколько бо̀льшие в сравнении с другими рассматриваемыми месяцами общие предстоящие выплаты в июне связаны с плановыми погашениями, в том числе синдицированных кредитов, крупных заёмщиков, которые, по оценкам Банка России, располагают достаточным запасом валютной ликвидности или захеджировали валютный риск, связанный с исполнением долговых обязательств. В сентябре значимый объём общих предстоящих платежей сформирован преимущественно за счёт внутригруппового финансирования, сроки исполнения обязательств по которому в предыдущие периоды регулярно продлевались.

Проведенный Банком России опрос крупнейших компаний показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков в 2017 году составляет: 3% - в апреле, 25% - в мае и 41% - в июне, 52% - в июле, 15% - в августе и 69% в сентябре. С учётом корректировок на внутригрупповое финансирование выплаты крупнейших компаний во II квартале 2017 г. составят 5,7 млрд долл. США (на треть меньше, чем в аналогичном периоде годом ранее). В III квартале 2017 г. объем выплат составит 4,0 млрд долл. США, что на 45% ниже, чем в III квартале 2016 г.

График предстоящих платежей по внешним долгам 30 крупнейших заемщиков – нефинансовых организаций во II-III кварталах 2017 г.*

* Показатели за I I квартал скорректированы с учетом актуализированных данных из паспортов сделок, оформленных в уполномоченных банках при осуществлении валютных операций между резидентами и нерезидентами.

Согласно данным макроэкономической статистики в I и во II кварталах 2017 г. сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 20,2 и 17,2 млрд долл. США соответственно.

Согласно актуализированным данным существенный объём платежей внешнего долга в I квартале 2017 года (в т.ч. 12,8 млрд долл. США в марте) сформирован в основном за счет обязательств 30 российских компаний из числа крупнейших заёмщиков на внешнем рынке. Из этой суммы около 4,4 млрд долл. США составляют внутригрупповые платежи, а 3,8 млрд долл. США – плановые погашения публичных заимствований в виде еврооблигаций ряда крупных нефинансовых организаций, обладающих достаточным запасом валютной ликвидности для исполнения долговых обязательств.

В целом фактические платежи могут составить до 15,2 млрд долл. США в I квартале 2017 года и 13,8 млрд долл. США во II квартале 2017 года. Остаток суммы приходится на внутригрупповые платежи (определенные по 30 российским компаниям из числа крупнейших заемщиков на внешнем рынке), которые, как правило, имеют высокую вероятность пролонгации и рефинансирования.

Проведенный Банком России опрос крупнейших компаний показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков в 2017 году составляет: 24% - в январе, 14% - в феврале, 38% - в марте, 32% - в апреле, 28% - в мае и 42% - в июне. С учётом корректировок на внутригрупповое финансирование выплаты крупнейших компаний в I квартале 2017 г. составят 9,8 млрд долл. США, во II квартале 2017 года – 6,1 млрд долл. США.

График предстоящих платежей по внешним долгам 30 крупнейших заемщиков – нефинансовых организаций в I-II кварталах 2017 г.*

| Показатели | 2017 г. | |||||

|---|---|---|---|---|---|---|

| Январь | Февраль | Март | Апрель | Май | Июнь | |

| Общие предстоящие выплаты, млн долл. США | 1 287 | 1 896 | 11 608 | 3 490 | 1 534 | 4 476 |

| Чистые выплаты, млн долл. США | 977 | 1 628 | 7 253 | 2 385 | 1 105 | 2 589 |

| 24% | 14% | 38% | 32% | 28% | 42% | |

* Показатели за I квартал скорректированы с учетом актуализированных данных из паспортов сделок, оформленных в уполномоченных банках при осуществлении валютных операций между резидентами и нерезидентами.

Согласно данным макроэкономической статистики в IV кв. 2016 г. – I кв. 2017 г. сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 23 и 20,7 млрд долл. США соответственно.

Традиционно пик выплат согласно данным макростатистики приходится на декабрь (в размере 13,4 млрд долл. США), и существенная часть этих платежей обычно пролонгируется. В сравнении с декабрем прошлого года выплаты в декабре текущего года по графику на 24% ниже.

Кроме того, существенный объём платежей внешнего долга в рассматриваемом периоде согласно графику наблюдается в марте 2017 года и составляет 12,8 млрд долл. США. По оценке Банка России, основная часть данных платежей сформирована за счёт обязательств 30 российских компаний из числа крупнейших заёмщиков на внешнем рынке. Из этой суммы около 4,8 млрд долл. США составляют внутригрупповые платежи, а 3,8 млрд долл. США – плановые погашения публичных заимствований в виде еврооблигаций ряда крупных нефинансовых организаций, обладающих достаточным запасом валютной ликвидности для исполнения долговых обязательств.

В целом фактические платежи могут составить до 21,6 млрд долл. США в IV квартале 2016 года и 15,2 млрд долл. США в I квартале 2017 года. Остаток суммы приходится на внутригрупповые платежи (определенные по 30 российским компаниям из числа крупнейших заемщиков на внешнем рынке), которые, как правило, имеют высокую вероятность пролонгации и рефинансирования.

Проведенный Банком России опрос крупнейших компаний показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков составляет в 2016 году: 0,2% в октябре, 17% – в ноябре, 29% – в декабре; в 2017 году: 24% - в январе, 23% - в феврале и 40% - в марте. С учётом корректировок на внутригрупповое финансирование выплаты крупнейших компаний в IV кв. 2016 г. составят 6,3 млрд долл. США, в I кв. 2017 года – 9,8 млрд долл. США.

График предстоящих платежей по внешним долгам 30 крупнейших заемщиков – нефинансовых организаций в IV кв. 2016 г. – I кв. 2017 г.*

| Показатели | 2016 г. | 2017 г. | ||||

|---|---|---|---|---|---|---|

| Октябрь | Ноябрь | Декабрь | Январь | Февраль | Март | |

| Общие предстоящие выплаты, млн долл. США | 1 687 | 3 194 | 2 749 | 1 285 | 2 064 | 11 958 |

| Чистые выплаты, млн долл. США | 1 684 | 2 638 | 1 938 | 975 | 1 599 | 7 198 |

| Доля внутригруппового финансирования | 0% | 17% | 29% | 24% | 23% | 40% |

* Показатели за I V квартал скорректированы с учетом актуализированных данных из паспортов сделок, оформленных в уполномоченных банках при осуществлении валютных операций между резидентами и нерезидентами.

Согласно данным макроэкономической статистики, в III–IV кварталах 2016 года сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 17,8 и 22,4 млрд долл. США соответственно. По оценкам Банка России, фактические платежи могут составить до 11 млрд долл. США в III квартале и 21,5 млрд долл. США в IV квартале 2016 года. Остаток суммы приходится на внутригрупповые платежи (определенные по 30 российским компаниям из числа крупнейших заемщиков на внешнем рынке), которые, как правило, имеют высокую вероятность пролонгации и рефинансирования. Проведенный Банком России опрос крупнейших компаний показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков составляет 25% в июле 2016 года, 3% – в августе, 70% – в сентябре, 0,2% - в октябре, 14% - в ноябре и 17% - в декабре. С учётом корректировок на внутригрупповое финансирование выплаты крупнейших компаний в III-IV кварталах 2016 года будут довольно равномерными и в среднем за месяц составят около 2,3 млрд. долл. США.

График предстоящих платежей по внешним долгам 30 крупнейших заемщиков – нефинансовых организаций в III–IV кварталах 2016 года*

* Показатели за III квартал скорректированы с учетом актуализированных данных из паспортов сделок, оформленных в уполномоченных банках при осуществлении валютных операций между резидентами и нерезидентами.

Согласно данным макроэкономической статистики, планируемое погашение внешнего долга российского банковского сектора во II и III кварталах 2016 года составляет 7,2 млрд долл. США (включая погашение процентов 1,4 млрд долл. США) и 6,1 млрд долл. США (включая погашение процентов 1,2 млрд долл. США) соответственно.

В целях оценки достаточности средств в иностранной валюте для погашения внешнего долга Банк России провел опрос 25 крупнейших банков об ожидаемом изменении объемов активов и пассивов в иностранной валюте в рассматриваемый период. Согласно результатам опроса, планируемое погашение внешнего долга крупнейшими российскими банками во II квартале составляет 3,9 млрд долл. США (из них 2,7 млрд долл. США – межбанковские кредиты, 1,2 млрд долл. США – обязательства перед прочими нерезидентами). В III квартале ожидается погашение 2,9 млрд долл. США (1,6 млрд долл. США – межбанковские кредиты, 1,3 млрд долл. США – обязательства перед прочими нерезидентами).

Банки имеют достаточно ликвидных средств в иностранной валюте как для погашения внешнего долга, так и для исполнения обязательств перед резидентами в иностранной валюте. Совокупная разница (гэп) между ликвидными активами в иностранной валюте и погашаемыми обязательствами 25 крупнейших банков в течение II-III кварталов 2016 года составляет 57 млрд долл. США. При этом отрицательный гэп (по кредитным организациям, у которых данная величина меньше нуля) в течение II-III кварталов 2016 года составляет -3,1 млрд долл. США. Потенциальный спрос на валютную ликвидность со стороны этих банков представляется незначительным в условиях существенных объемов валютной ликвидности в банковском секторе в целом. При необходимости банки также могут использовать инструменты рефинансирования Банка России в иностранной валюте.

Согласно данным макроэкономической статистики, во II–III кварталах 2016 года сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составляет 19,7 и 17,3 млрд долл. США соответственно. По оценкам Банка России, фактические платежи могут составить до 15,8 млрд долл. США во II квартале и 15,2 млрд долл. США в III квартале 2016 года. Остаток суммы приходится на внутригрупповые платежи (определенные по 30 российским компаниям из числа крупнейших заемщиков на внешнем рынке), которые, как правило, имеют высокую вероятность пролонгации и рефинансирования. Проведенный Банком России опрос крупнейших компаний показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков составляет 9% в апреле 2016 года, 11% – в мае, 52% – в июне, 15% – в июле, 3% – в августе, 28% – в сентябре.

Таблица. График предстоящих платежей по внешним долгам 30 крупнейших заемщиков – нефинансовых организаций во II–III кварталах 2016 года

В целом ожидаемые среднемесячные выплаты по внешнему долгу во II–III кварталах 2016 года как банков, так и нефинансовых организаций будут примерно соответствовать объемам погашения внешнего долга в соответствующий период 2015 года.

Согласно данным макростатистики, основанным на информации из паспортов сделок уполномоченных банков, во II квартале 2016 года сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составит около 19,2 млрд долл. США. По оценкам Банка России, фактические платежи за этот период могут составить до 15,4 млрд долл. США. Остаток суммы в размере 3,9 млрд долл. США приходится на внутригрупповые платежи (определённые по 30 российским компаниям из числа крупнейших заёмщиков на внешнем рынке), которые, как правило, имеют высокую вероятность пролонгации и рефинансирования.

Обследование компаний

Таблица. График предстоящих платежей по внешним долгам 30 крупнейших заёмщиков-нефинансовых организаций во II квартале 2016 года

В дополнение к предыдущим комментариям Банка России об оценке фактических платежей по внешнему долгу было проведено очередное обследование 30 крупнейших российских компаний, на платежи которых приходится основная часть предстоящих погашений по всем нефинансовым организациям. Результаты обследования показали, что доля внутригрупповых займов в общем объёме выплат по внешним долгам крупных заёмщиков составляет 9% в апреле 2016 года, 12% - в мае, 58% в июне. С учётом корректировок на внутригрупповое финансирование выплаты крупнейших компаний во II квартале 2016 года будут довольно равномерными и в среднем за месяц составят около 2,5 млрд. долл. США.

Оценка фактических платежей по внешнему долгу нефинансовых организаций в I квартале 2016 года

Согласно данным макростатистики, основанным на информации из паспортов сделок уполномоченных банков, в I квартале 2016 года сумма платежей по внешнему долгу нефинансовых организаций, включая основной долг и проценты, составит около 13,9 млрд долл. США. По оценкам Банка России, фактические платежи за этот период могут составить до 12,7 млрд долл. США. Остаток суммы в размере 1,2 млрд долл. США приходится на внутригрупповые платежи (определённые по 70 группам компаний из числа крупнейших заёмщиков на внешнем рынке), которые, как правило, имеют высокую вероятность пролонгации и рефинансирования.

Обследование компаний

Таблица. График предстоящих платежей по внешним долгам 30 крупнейших заёмщиков-нефинансовых организаций в I квартале 2016 года

В дополнение к предыдущему комментарию Банка России об было проведено очередное обследование 30 крупнейших российских компаний, на платежи которых приходится основная часть предстоящих погашений по всем нефинансовым организациям. Результаты обследования показали, что доля внутригрупповых займов в общем объёме выплат по внешним долгам крупных заёмщиков составляет 24% в январе 2016 года, 11% - в феврале, 12% в марте. С учётом корректировок на внутригрупповое финансирование выплаты крупнейших компаний в I квартале 2016 года будут довольно равномерными. В среднем их объём в 2,5-3 раза ниже, чем в I квартале текущего года, и примерно соответствует выплатам во II-III кварталах 2015 года.

Оценка фактических платежей по внешнему долгу и источников выплат до конца 2015 года

Банк России провел дополнительную оценку графика платежей по внешнему долгу и источников выплат до конца 2015 года.

По оценкам, из 61 млрд долл. США общей суммы платежей по внешнему долгу банков и нефинансовых организаций, включая основной долг и проценты, приходящихся на период с сентября по декабрь 2015 года, фактические платежи за этот период могут составить до 35 млрд долл. США. Остаток суммы приходится на внутригрупповые платежи и обязательства, имеющие высокую вероятность пролонгации и рефинансирования. Данная оценка основана на исторических данных и результатах опроса крупнейших компаний (см. ниже).

Исходя из данных о международной инвестиционной позиции и оперативных данных об активах и пассивах кредитных организаций, банковский сектор и нефинансовые организации имеют накопленные иностранные активы в ликвидной форме в объеме около 135 млрд долл. США. Чистые поступления по текущему счету платежного баланса (сальдо), которые также являются источником выплат для погашения внешнего долга, по оценке Банка России составят при цене на нефть 60 долл. США за баррель около 28 млрд долл. США, при цене 50 долл. США за баррель – около 25 млрд долл. США и при цене 40 долл. США за баррель – около 20 млрд долл. США. Кроме того, из общего лимита, установленного Банком России по операциям рефинансирования в иностранной валюте в размере 50 млрд долл. США, неиспользованный остаток составляет около 14 млрд долл. США.

Таким образом, Банк России не прогнозирует избыточного спроса на валютном рынке в связи с предстоящими платежами по внешнему долгу. Банк России также не прогнозирует значительного оттока портфельных инвестиций и повышенного спроса на иностранную валюту для платежей по импортным контрактам.

Обследование компаний

В целях оценки фактических платежей по внешнему долгу Банк России провел обследование 30 крупнейших российских компаний, на платежи которых до конца 2015 года приходится около 60% погашений по всем нефинансовым организациям. Оценка проведена с целью выявления внутригрупповых платежей, указываемых как внешние в паспортах сделок, при этом имеющих высокую вероятность пролонгации. Согласно информации, полученной от компаний, доля таких займов в общем объеме выплат по внешним займам составляет: в сентябре 2015 г. – 74%, в октябре – 59%, в ноябре – 8%, и в декабре – 48%. Использование поправок на внутригрупповые платежи показывает, что месячные выплаты долгов по крупнейшим компаниям до конца года не имеют ярко выраженных пиков. Таким образом, пики платежей по долгу, наблюдаемые в статистике, основанной на паспортах сделок, преимущественно связаны с внутригрупповыми платежами. При этом среднемесячные платежи по долгам крупнейших компаний во втором полугодии 2015 года будут в 2-3 раза ниже платежей, которые компании осуществляли в четвертом квартале 2014 – первом квартале 2015 года.