Бухгалтерский баланс форма 1 бланк заполненный. Как выглядит заполненный бухгалтерский баланс предприятия

Все юридические лица обязаны осуществлять подачу бухгалтерской отчетности, причем, данная документация сдается как в налоговую структуру, так и в статистическую инстанцию. В отчетность обязательно входят специализированные формы документов 1 и 2, а также отчет обо всех изменениях, которые происходят с капиталом, и специализированный отчет о движении денежных потоков на предприятии. Обязательным условием является составление аудиторского заключения, в котором отражается достоверность всех бухгалтерских отчетов.

Следует заметить, что ИП не осуществляют сдачу такой отчетности, а определенные предприниматели, которые относятся к субъектам малой предпринимательской деятельности, могут использовать упрощенный вариант сдачи отчетности. В упрощенной форме сдаются только финансовые результаты показателей. Фактически, документ составляется без определенных деталей. Существуют также приложения, которые формируют предоставление более расширенных данных. Данные приложения заполняются наиболее значимыми показателями, без которых провести аналитические действия по работе предприятия будет невозможно.

Любая предпринимательская деятельность приемлет необходимость формирования различных отчетов, на основании которых осуществляется процесс анализа внутреннего состояния предприятия, а государственные структуры имеют возможность оценить правильность расчета налогов и пр. Правильность составления данных документов зависит от детального изучения всех нюансов структуры составления. Успешное ведение бизнеса также зависит от полученных результатов, правильно проведенного анализа, на основании чего предприятие имеет возможность правильно распределить средства для более интенсивного развития своей деятельности.

В п.5 ч.1 ст. 23 налогового законодательства определяется, что все виды отчетов непременно сдаются в двух вариантах, причем установлен отчетный период - год. Если предприятие оформляет и рассчитывает промежуточные отчеты, то их также можно сдавать в налоговую структуру и отделение статистики. В данной статье мы расскажем о том, как оформляется бухгалтерская отчетность по установленным формам, с учетом всех нюансов, и раскроем суть правильного составления всех обязательных строк документов.

Баланс - самый значимый документ, который фактически характеризует все особенности деятельности организации за четко определенный период времени. На основании баланса можно определить текущее положение предприятия.

В данном балансе осуществляется своеобразное разделение активов, а также обязательств. Причем, разделение осуществляется в зависимости от срока погашения или же обращения на основании сроков, на которые выданы те или же иные обязательства или же активы. Разделение осуществляется на краткосрочную (незначительный период времени) и долгосрочную перспективу. Все активы, а также обязательства считаются краткосрочными, если срок продолжительности операционного цикла не будет более года. Если же срок будет более года, то в данном случае формируется долгосрочность перспективы или же обязательств.

Все данные, которые вносятся в данный баланс, способны раскрыть нюансы развития предприятия, специалисты организации на основании баланса осуществляют анализ деятельности, также нужно сказать, что данный вариант отчетности сдается в налоговую инстанцию и в статистический отдел.

Законодатель устанавливает четко проработанную форму документа, которая была принята Приказом Минфина России от 02.07.2010 № 66н. При этом, устанавливается, что при составлении баланса, организация имеет право самостоятельно осуществить определение всех показателей, с учетом важности тех или же иных параметров.

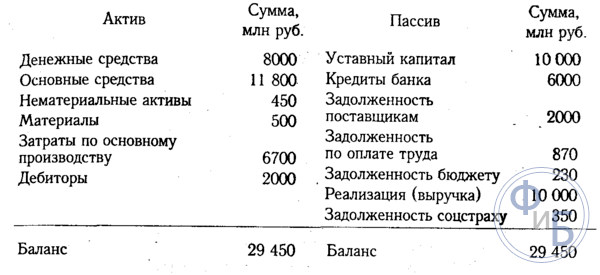

Баланс по форме 1 содержит в своем составе две основные части:

- Актив;

- Пассив;

В разделе актив предоставляются данные по всем ресурсам, которые есть у организации. В следующем разделе предоставляется информация по вопросу создания - появления активов. Особенность данного баланса заключается в том, что формируется своеобразное равенство итогов по пассивам и активам. Такая структура обусловлена тем, что сформирован принцип двойной записи.

Инструкция составления:

- В первом блоке актива содержится два раздела. Тут указываются данные по внеоборотным и оборотным активам. Остаточные параметры стоимости данных активов должны быть проведены по строке 1110. При этом, именно данный параметр позволяет осуществить анализ деятельности предприятия, позволяет определить, что объект имеет возможность приносить экономические параметры выгоды в будущем, или уже приносит данную выгоду, а также объект направлен на долгосрочную перспективу своей работы. Что же касается оборотных активов, то в данном случае речь идет о фиксации данных по стоимости материальных запасов. Данные отражены в строке 1210. Сюда включаются стоимость сырья, а также материалов, все затраты, которые определяют незавершенное производство. Указывается стоимость товаров и продукции, которые фактически закуплены и находятся в наличии и пр.;

- В пассиве сформировано три раздела. Каждый раздел включает в себя необходимость детального описания данных. Капитал и резервы - раздел, в который включают все данные, касающиеся капитала уставного типа, а также долей вкладчиков. Долгосрочные обязательства - это отражение всех заемных средств и кредитных обязательств. Фактически, в данном разделе отражается информация, которая способна раскрыть минусовой баланс предприятия, с учетом долгосрочной перспективы. Краткосрочные обязательства представляют собой указание сумм заемных или же кредитных средств, которые будут возвращены в течение года.

Все элементы пассивов и активов считаются статьями баланса. Все статьи актива способны раскрыть сущность тех ресурсов, которые находятся в наличии у предприятия, и могут использоваться в качестве элемента развития, также определяется величина активов. Статьи пассива способны раскрыть все данные по источникам образования ресурсов. Фактически, определяются данные по заемным и кредитным средствам, что позволяет определить эффективность таких действий и перспективы развития предприятия.

- Все данные, которые отражаются в балансе бухгалтерского типа непременно должны соответствовать тем данным, которые были проведены в иных балансах на окончание отчетного периода (конец года). В случае проведения реорганизации, осуществляется учет данного факта;

- Не допускается формирование зачета между статьями пассивов и активов, между убытками и прибылью. В тоже время законодатель предусматривает возможность такого зачета, при этом, потребуется составление дополнительного приложения;

- Все статьи по активам фактически должны быть подтверждены документами, отражающими проведение инвентаризации, расчетов, обязательств и пр.

Типовая форма документа утверждена законодательством. Тем не менее, нужно учитывать, что информация, которая вносится в документ определяется именно руководством предприятия, с учетом ее значимости. Например, минимальные кредитные обязательства на незначительный срок могут и не отражаться в отчетных документах. Но когда дело касается кредита, который оформлен на несколько лет, то такие данные непременно должны быть отражены в отчете.

Предприятие имеет право основываться на форме 1, но создавать форму собственного образца. Тем не менее, нужно руководствоваться общими правилами и требованиями по составлению отчетности бухгалтерского типа.

Установлена необходимость указания в балансе обязательных реквизитов:

- Определяется дата, когда осуществляется процесс составления баланса и дата отчетного периода времени, за который данная отчетная документация составляется и предоставляется;

- Устанавливается необходимость указать полное наименование организации, причем законодатель требует, чтобы указанное наименование соответствовало данным, указанным в уставных документах;

- Также нужно указать номер плательщика налога, а также основные коды деятельности предприятия. Нужно указать классификацию ОКОПФ и ОКФС. Указываются единицы измерений, которые используются в процессе составления документа, а также предоставляется юридический адрес предприятия;

- Дата фактической отправки документа в соответствующие инстанции.

Все суммовые параметры статей баланса должны предоставляться в тысячах рублей, соответственно, не указываются десятичные знаки. Если предприятие имеет более существенные обороты, то данные могут быть предоставлены в миллионах. Все суммы определенных активов могут приводиться в качестве общей суммы, с учетом раскрытия в пояснениях, которые прилагаются к балансу. Но, такие действия проводятся в том случае, если показатели не имеют важного значения, и их можно обобщить.

Первый раздел: Внеоборотные средства:

- Это определенные произведения науки, программы, изобретения, модели, секреты производства, и даже деловая репутация. Сюда входят все расходы на исследования, которые отражаются в счете 04, а в балансе указываются в строке 1120. Также указываются поисковые активы. Данные показатели должны отражаться в строках 1130 и 1140;

- Обязательно указываются основные активы в строке 1150. Фактически, в строке отражается информация об основных средствах, как о первоначальной стоимости. К данным средствам также принято относить имущество, которое получено предприятием по договору лизинга, а также все объекты, которые в обязательном порядке проходят государственную регистрацию права собственности;

- Формируется описание информации о вложениях финансового типа. Устанавливается разделение на краткосрочные варианты вложений, если срок не боле года, а также более длительные инвестиции. Для указания сумм долгосрочных вложений отведена строка 1170. Тут же отражаются все инвестиции, которые вкладываются в дочерние предприятия, приобретение акций и пр.;

- Есть раздел - долгосрочные активы, которые отражаются в строке 1190, данные формируются в случае, если нужно отразить займы долгосрочного характера, срок которых превышает один год. Также есть краткосрочные вложения, которые проводятся по строке 1230;

- Отложенные активы указываются в строе 1180, причем, упрощенцы не заполняют данную строку, но не ставят прочерк, а просто оставляют ее пустой. В строке 1190 указываются данные, которые касаются всех остальных активов внеоборотного типа.

Второй раздел: активы оборотного типа:

- В первую очередь указываются данные по оборотным запасам. Формируется указание стоимости всех материальных запасов, которые есть у предприятия. Данные отражаются в строке 1210. Показатель не нужно расшифровывать. Но, если включения в строку 1210 имеют важное значение, например, разделение на затраты незавершенного производства и затраты на сырье, то в данном случае формируется необходимость осуществления расшифровки данных;

- Указывается НДС, данные указываются в строке 1220. Упрощенцы не заполняют данную строку, так как входной НДС они отражают по счетам 19, и фактически, по данной системе налогообложения НДС не уплачивается;

- В строке 1230 определяются данные дебиторской задолженности. В строке указывается информация о краткосрочных долговых обязательствах. Вложения финансового типа отражаются в строке 1240. Показатель определяет те виды средств, которые были предоставлены в качестве займа на год (не более);

- Заполняется строка с показателями денежных эквивалентов и денежных средств. Чтобы заполнить данные строки, фактически нужно будет произвести суммирование всех денежных эквивалентов - остатки по счетам, денежные средства по счетам 50, 55, 52, 57. В строке 1260 можно указать все остальные оборотные активы, которые нельзя было внести в иную графу документа.

Третий раздел: Капитал и резервы:

- Указываются данные уставного капитала в строке 1310. Сумма, указанная в данной строке, должна четко совпадать с теми данными, которые закреплены уставными документами;

- Обязательно указываются данные, которые отражают наличие собственных акций, которые в процессе деятельности были приобретены организацией у акционеров. Такие данные вносятся в строку 1320. В случае, когда собственные акции были выкуплены назад, после чего, перепроданы, они считаются активом. Значит, их данные должны быть внесены в строку 1260;

- Все прочие оборотные активы вносятся в строку 1340. Тут показывается фактическая дооценка всех объектов и тех активов нематериального типа, которые проводятся по счету добавочного капитала;

- Капитал добавочного типа без переоценки отражается в строке 1350. Показатель для данной строки отражается только без суммы переоценки. Далее следует строка с резервными капиталами, их остаток отражается в строке 1360. Расшифровка всех данных по резервному капиталу требуется тогда, когда какие-то данные имеют существенное, весьма важное значение для анализа работы предприятия;

- Обязательно указываются значения непокрытого убытка. Все нераспределенные варианты прибыли должны быть отражены в строке 1370. И сюда же вносятся данные о сумме непокрытого убытка. Данная сумма отражается в скобках. Определенные показатели данного убытка или же нераспределенной прибыли могут быть расшифрованы в дополнительных строках. Фактически, можно осуществить предоставление более точного финансового результата по прибыли и убытку.

Четвертый раздел: обязательства долгосрочного плана

Сразу формируется указание на заемные средства. Заполняется строка 1410, в которую вносятся данные по задолженности предприятия по всем долгосрочным операциям. Фактически, тут отражаются данные обязательств кредитного и займового характера, с учетом того, что их исполнение будет осуществляться в течение более чем одного года. Плательщики налога, на полученную прибыль, обязаны осуществлять составление строки 1420;

Все оценочные обязательства отражаются в строке 1430, также нужно отметить, что условные обязательства и активы не всегда отражаются в документе, так как организация может не признавать в бухгалтерском учете данные показатели;

Все прочие обязательства отражаются в строке 1450.

Пятый раздел: обязательства краткосрочного типа

- Все средства, которые были получены организацией на краткий период времени, отражаются в строке 1510;

- Общая сумма кредитной задолженности должна быть отражена в строке 1520. Если сумма долга существенна, то ее нужно не обобщать, а расписать с учетом существенных кредитных обязательств;

- Строка 1530 заполняется в случае, если ваша компания получает определенные бюджетные средства или же суммы на целевое финансирование;

- Оценочные обязательства указываются в строке 1540, но только в том случае, если компания признает данный вариант использования обязательств.

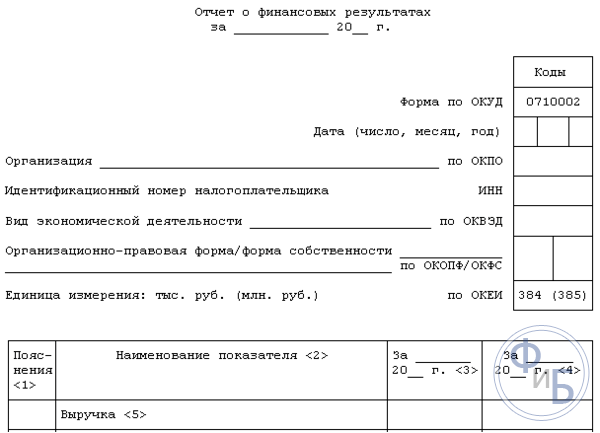

Это отчетная форма, которая в своем составе содержит сведения о расходах, доходах и результатах финансовой деятельности. Форма утверждена законодательством, в ней содержится информация обо всех действиях организации. Посредством составления данного документа можно определить рациональность деятельности организации, рассчитать прибыль и пр.

В бланке данного документа формируется необходимость предоставления таких сведений:

- Указание периода, за который осуществляется предоставление данных, а также даты, предоставление сведений об организации, а также указание единиц измерения;

- Далее следует таблица с показателями отчетности. Это номер пояснений, данные показателей и специализированные коды, а также графа с величиной показателей за четко определенный отчетный период времени. И такая же графа с показателями, которые были предоставлены в прошлом году.

Как осуществляется составление формы 2?

- Указываются данные выручки в строке 2110. Нужно показать все данные по доходам, которые касаются обычных видов деятельности предприятия.

- В строке 2120 нужно будет указать себестоимость продаж. Фактически, осуществляется указание суммы расходов по всем видам деятельности предприятия. Например, расходы, которые формируются на основании производства продукции, приобретения сырья, выполнения определенных работ;

- В строке 2100 нужно будет указать валовой результат. Это данные обычной прибыли за исключением всех управленческих, а также коммерческих расходов. Чтобы осуществить расчет данного показателя, нужно из суммы выручки осуществить отчисление суммы себестоимости продаж. Если формируется отрицательный показатель, он указывается в скобках (используются круглые скобки);

- Все коммерческие расходы, которые формируются на предприятии, вносятся в строку 2210, а расходы управленческого характера указываются в строке 2220;

- В строке 2200 формируется указание данных в виде прибыли или же убытка предприятия. Расчет осуществляется посредством отчисления расходов коммерческого и управленческого типа от суммы валовой прибыли;

- Все доходы, которые получены непрямым путем, отражаются в строке 2310, например, указание дивидендов или же стоимости имущества. Доход, полученный от участия в других организациях, указывается в строке 2310, а проценты, которые получает предприятие по займам и ценным бумагам указываются в строке 2320;

- Проценты, которые компания будет уплачивать сама, указываются в строке 2330, а прочие расходы в последующих двух строках;

- В строке 2300 указывается прибыль от налогообложения. Эта строка показывает бухгалтерскую прибыль или же убыток от деятельности предприятия, а вот показатели текущего налога должны быть отраженны в строке 2410.

Чистая прибыль должна быть отражена в строке 2400. После составления данной таблицы, осуществляется предоставление справочной информации. Указываются результаты переоценки активов внеоборотного типа, причем без учета чистой прибыли. Обязательно нужно указать результаты всех операций, которые не включали в себя чистую прибыль. Предоставляются данные о совокупном финансовом результате и пр.

Данная форма должна быть подписана руководителем. Ранее документ в обязательном порядке подписывался главным бухгалтером, сегодня, документ не должен содержать данный реквизит, но в тоже время законодатель не запрещает постановку подписи бухгалтера на документе.

Выводы

Необходимость предпринимателей и юридических лиц - составление специализированной документации бухгалтерского типа. Определенные документы ИП не составляют, также упрощена система предоставления бухгалтерских балансов для предприятий, работающих в малой сфере бизнеса. Составление формы 1 и 2 имеет массу нюансов. Тем не менее, законодатель четко разработал формы документов, и предоставил инструкцию, на основании которой процесс заполнения документации становится более простым и быстрым.

Заполнение формы 2 является простым процессом. Форма представлена в виде таблицы, куда просто нужно внести определенные данные о деятельности предприятия. Что же касается формы 1, то структура ее составления будет более сложной, так как там нужно указывать массу различных данных, для проверки налоговой структурой, а также для статистического отдела. Формы документов, которые нужно сдавать в соответствии с нормами законодательства, можно найти на официальном сайте ФНС. Именно тут вы сможете найти актуальные формы, которые нужно заполнять именно на текущий момент времени.

Также в сети можно просмотреть массу видео по вопросу составления бухгалтерских балансов, вот видео, которое непременно поможет вам в данном вопросе.

Бухгалтерский баланс (форма 1) — это отчет, который должны сдавать все организации по окончании отчетного года. За 2015 год организациям следует сдать бухгалтерскую годовую отчетность до 31 марта 2016 года включительно. Баланс — это основная составляющая этой отчетности.

Малые предприятия могут заполнить баланс в сокращенном варианте — . Средние и крупные предприятия должны заполнять стандартную форму бухгалтерского баланса. Бланк, актуальный на 2016 год при заполнении за 2015 год, утвержден Приказом Минфина от 02.07.2010 № 66н (в ред. Приказов Минфина России от 17.08.2012 № 113н, от 06.04.2015 № 57н).

Организация может при необходимости скорректировать рекомендованную форму баланса, обобщив сведения или предоставив более подробную детализацию по статьям.

Для примера приведен заполненный образец баланса предприятия за 2015 для сдачи его в 2016 году до 31 марта. Скачать образец бухгалтерского баланса можно внизу статьи в формате excel бесплатно.

Куда сдавать?

Форма 1 бухгалтерской отчетности подписывается в двух экземплярах — для ИФНС и Росстата. В ИФНС баланс можно сдать в электронном или бумажном виде, в Росстат в бумажном варианте можно сдавать только малым и микропредприятиям. Все остальные подают отчет в электронном виде.

Образец заполнения за 2015 год

Бухгалтерский баланс форма 1 отражает сведения об активах и пассивах организации на конец отчетного 2015 года, а также сведения за два предыдущих года 2014 и 2013. Все имущество и обязательства организации распределяются по статьям баланса с распределением по активам и пассивам.

После того, как форма 1 заполнена, проверяется равенство общей суммы активов и пассивов. В случае выполнения равенства, баланс подписывается директором и передается по месту назначение.

Если же равенство нарушено, и активы не соответствуют пассивам, то следует искать в бухгалтерском учете ошибку и исправлять ее.

Суммы в баланс вносятся округленным до тысяч или миллионов, выраженные в российских рублях. Иностранная валюта также подлежит переводу в рубли по курсу ЦБ РФ на дату заполнения формы 1.

Раздел с активами бухгалтерского баланса заполняется сведениями о:

- внеоборотных активах (основные средства, нематериальные активы, поисковые активы, вложения в сроком свыше одного года, отложенные налоговые активы);

- оборотных активах (материально-производственные запасы, НДС, дебиторская задолженность, денежные средства на счетах организации, вложения сроком менее одного года).

Все активы организации распределяются между внеоборотными и оборотными, после чего считается итоговая сумма активов организации и заносится в строку 1600.

Раздел с пассивами бухгалтерского баланса заполняется сведениями об:

Раздел с пассивами бухгалтерского баланса заполняется сведениями об:

- капитале организации (уставном, резервном, собственном), стоимости акций, нераспределенной прибыли или непокрытого убытка по итогам года;

- долгосрочных обязательствах сроком свыше 12 месяцев (долгосрочные кредиты, отложенные налоговые обязательства, оценочные обязательства);

- краткосрочных обязательствах сроком менее 12 месяцев (краткосрочные кредиты, кредиторская задолженность, оценочные обязательства, доходы будущих периодов).

После того, как данные счетов бухгалтерского учета распределена по статьям пассивов баланса, считается итоговая сумма пассивов по каждому разделу и после суммирования выводится итоговая общая сумма пассивов в сроке 1700.

Баланс считается основным компонентом бухгалтерской отчетности, и в нем отображается вся хозяйственная деятельность предприятия за определенный временной отрезок. Благодаря грамотно составленному документу, можно определить, была ли работа компании успешной.

По своей сути, бухгалтерский баланс представляет собой основную форму отчетности. Документ состоит из нескольких сводных таблиц, в которых размещаются сведения относительно наличного имущества компании, долговых обязательств и общей прибыли. Стоит отметить, что баланс составляется за определенный промежуток времени, и несет в себе только ту информацию, которая соответствует заданному отрезку.

Баланс имеет установленную форму, и потому заполнять его необходимо с оглядкой на законодательные требования к данному типу документации. В том случае, если документ оформлен неверно, и в нем имеются ошибки, он может негативно сказаться на деятельности хозяйствующего субъекта в целом.

Общие моменты

Бухгалтерский баланс являет собой официальный финансовый документ, который несет в себе данные относительно деятельности производственной структуры за указанный временной отрезок. Данный документ является обязательным, и он должен быть передан на учет в ФНС. Как правило, чаще всего баланс анализирует данные по предприятию за календарный год, хотя допускается составление промежуточной документации за отчетные периоды.

Форма бухгалтерского баланса утверждена на высшем законодательном уровне, и документ состоит из двух подразделов: актива и пассива. Первый отображает все имущество, которое принадлежит компании и используется ею, распределенное по структуре и расположению. А вот второй раздел классифицирует имеющиеся ресурсы согласно данным по их источникам.

Стоит отметить, что для российских компания бухгалтерский баланс является обязательным документом, и он должен передаваться в уполномоченные органы для проверки эффективности работы структуры. Если же документ не был передан в ФНС, то деятельность компании может быть приостановлена.

Бухгалтерский баланс, при помощи которого предприятие отчитывается перед государством о проделанной работе, составляется по форме 1 или 0710001 (законодательно утвержденное наименование документа). Учитывая, что деятельность различных компаний может быть классифицирована по многим параметрам, допускается использование как полной, так и простой формы документа.

Вполне естественно, что большинство предпринимателей стремятся действовать по более облегченной схеме, и для этого используют упрощенную форму отчетности.

Однако, в соответствии с законодательными требованиями, данная возможность представлена только для тех юридических лиц, которые соответствуют следующим критериям:

- доля уставного капитала, которая находится под контролем юрлица не превышает показатель в 25%;

- количественное выражение наемных сотрудников не превышает 100 человек;

- итоговая выручка предприятия находится в пределах 400 тыс. рублей, и не превышает данный показатель.

Для всех других случаев придется заполнять отчетность по Форме 1 в полном выражении. В противном случае это будет воспринято как нарушение действующей законодательной базы, и нарушитель будет наказан в соответствии с законом.

Существующие виды

В соответствии с требованиями ФЗ №402 от 01.01.2013 года, бухгалтерская отчетность должна охватывать все данные относительно финансового положения анализируемого субъекта хозяйственной деятельности.

И чтобы достичь поставленной задачи, основой для подготовки бухгалтерского баланса будут служить , и в итоговый документ в обязательном порядке должна быть включена следующая отчетность:

- годовые данные по работе компании;

- годовая отчетность для организаций, чья задача не включает в себя получения максимальной прибыли (некоммерческие структуры);

- промежуточная отчетность, которая составляется за определенный период времени (3, 6 месяцев и т.д.);

- внутренняя отчетность.

Если говорить о документации, которая и будет в совокупности составлять отчетность, то описать ее можно следующим образом:

В свою очередь, помимо традиционного бухгалтерского баланса различают следующие разновидности отчетной документации:

| Баланс доходов и расходов | Показывает количество денежных поступлений в организации и сумму, которая была затрачена на различные цели. |

| Баланс брутто и нетто | В первом случае документ используется для совершенствования информационных функций, а вот во-втором – позволяет определить реальную стоимость всех активов компании. |

| Вступительный баланс | Составляется в начале работы компании. Он отображает все ресурсы, с которыми организация начинает осуществлять свою деятельность. |

| Заключительный | Содержит в себе данные по ранее обозначенному промежутку времени. |

| Ликвидационный баланс | Оценивает финансовое положение предприятия, которое в скором времени прекратит свое существование. |

| Оборотный баланс | Анализируется движение средств внутри компании. |

| Предварительный документ | Составляется на основании текущих показателей эффективности работы. Он показывает, какие итоги деятельности могут быть достигнуты на конец периода отчетности при сохранении текущих условий работы. |

| Промежуточный баланс | Готовится до завершения финансового года. |

| Сальдовый документ | Характеризуются имущественные ценности компании и источники их формирования. |

| Сводный | Получается за счет объединения показателей по нескольким субъектам хозяйственной деятельности. Чаще сего используется государственными органами контроля и статистики. |

Главные нюансы оформления

Необходимые условия

Любое предприятие, которое ставит перед собой задачу по получению предельно высокой прибыли, использует бухгалтерский баланс в качестве неотъемлемой части рабочего процесса. В соответствии с установленными законодательными требованиями, данная форма отчетности является обязательной для всех структур, работа которых нацелена на получения прибыли.

Бухгалтерская отчетность формируется благодаря тщательному анализу и контролю за всеми процессами, которые происходят в компании. Ввиду этого, она должна помимо баланса включать в себя и другие документы, касающиеся использования наличных средств, расходования материальных и нематериальных ресурсов и движения капитала.

В 2013 году было принято постановление, утвержденное Минфин России, согласно которому все хозяйствующие субъекты стали обязаны подавать бухгалтерскую документацию на контроль уполномоченных государственных структур. При этом отдельно указано, что те организации, которые относят к категории «малого» бизнеса, могут подавать отчетность по иной форме, которая известна, как упрощенная.

Если на момент утверждения постановления предприятие использовало УСН, и до 2019 года не успело отчитаться по заданной форме, то в таком случае законодатель требует восстановить и подтвердить все финансовые документы за прошедшие несколько лет.

После принятие ФЗ №402 отчетность подается 1 раз за календарный год, причем пояснительная записка к документу не требуется. По прошествии финансового года, предприятие должно передать налоговой службе заполненный баланс в течении 3-х месяцев. Если не уложиться в указанный срок, против компании будут применены меры финансового характера.

Формирование ликвидационного счета

В том случае, если деятельность предприятия была признана неудовлетворительной, и его собственники приняли единогласное решение о прекращении работы, то необходимо знать, что данный процесс находится под полным контролем государства. Ввиду этого, ликвидация должна происходить с учетом тех требований, который указаны в ФЗ №129 и ст. 61-64 ГК РФ.

Исходя из основного правила, при завершении расчетных операций с кредиторами, ликвидационная комиссия, отвечающая за прекращение деятельности компании, должна сформировать ликвидационный баланс, в котором будут отображены все данные по работе компании на момент ее закрытия.

Утверждается данный документ либо органом, который выступил инициатором ликвидации, либо же членами учредительного совета компании. Тем не менее, стоит обратить внимание на то, что специальная форма для данного отчета не предусматривается, и потому рационально использовать ту форму, которая является стандартной для годового бухгалтерского баланса.

Ликвидационный счет имеет некоторые особенности, в частности:

- Ликвидационный баланс автоматически признается инвентарным, что означает, что его формирование происходит по результатам проведенной инвентаризации и с учетом требований ст. 12 ФЗ №129.

- Баланс не может содержать в себе остатки, потому необходимо сделать все возможное, чтобы как можно скорее от них избавиться.

- При составлении ликвидационного счета устанавливается та стоимость имущества, которая позволит сделать вывод, что же стало основной причиной ликвидации. Так что оценка активов компании при ликвидационном балансе будет совершенно отличной от стандартной отчетности.

Взаимосвязь с прочими документами

Абсолютно все формы бухгалтерской отчетности имеют между собой тесные взаимосвязи. При составлении и заполнении баланса необходимо в обязательном порядке принимать в расчет все данные по отчетным формам для определения одинаковых результатов.

Таким образом, все показатели, которые так или иначе играют ключевую роль в бухгалтерии предприятия должны быть сгруппированы по подобающим формам. При этом каждая из них будет иметь независимое предназначение, но вместе с тем ссылаться на другие отчеты.

Зачастую характер взаимосвязи между формами отчетной документации определяют, как логический и информационный. При этом логическая связь будет обусловлена фактом применения при составлении документации правила двойной записи. Это означает, что одни и те же данные будут продублированы сразу в нескольких отчетах.

Если анализировать взаимосвязь, характерную для бухгалтерского баланса, то она будет иметь следующую структуру:

Помимо того, что тесные связи имеются в наличии по основным формам отчетности, между отдельными статьями баланса также будут установлены взаимосвязи. Это будет выражено в том факте, что некоторые строки документа будут определяться как сложение или вычитание других строк.

Образец заполнения бухгалтерского баланса:

Пример заполнения формы бухгалтерского баланса

Утвержденная форма бухгалтерского баланса в 2019 году должна быть заполнена таким образом, чтобы соответствовать всем требованиям законодательной базы. А начинается данная операция с заполнения обязательных реквизитов. После чего можно переходить к отображению всех необходимых показателей по финансовой деятельности хозяйствующего субъекта.

При всем этом, важно уделять внимание основным правилам:

- Данные на начало отчетного периода должны быть отображены в документе и соответствовать тем сведениям, которые были в наличии на конец предыдущего периода.

- Итоги по подразделам «актив» и «пассив» должны быть полностью идентичными.

- Все сведения должны быть представлены в развернутом виде. Наличие зачета между статьями баланса не допускается ни в коем случае.

- Все данные, которые представлены в балансе, должны иметь соответствующее документальное подтверждение.

Отчетный документ будет состоять из множества отдельных строк, основными из которых будут:

В конце документа подбивается итог, который должен быть равен по всем подразделам. Это означает, что суммарное значение активов и пассивов должно быть идентичным и не отличаться.

Для того, чтобы лучше понять, как происходит заполнение документа, необходимо скачать бланк бесплатно на специализированных интернет площадках, посвященных вопросам бухгалтерии и изучить образец заполнения Word (ворд).

Прочие требования

В отношении правил составления бухгалтерского баланса, законодатель выдвигает довольно жесткие требования, которые в обязательном порядке должны быть учтены и отображены в итоговом документе.

В частности, для документа обязательно наличие некоторых реквизитов:

- классификатор ОКУД и вид деятельности фирмы по ;

- точная дата, на которую составлен отчет (как правило, это первое число наступающего месяца или же последнее число текущего);

- данные по организации, а именно полное наименование структуры, ИНН, организационная форма, форма собственности, точное местонахождение (важно чтобы все представленные данные соответствовали информации, указанной в учредительной документации);

- дата принятие и утверждения документа, а также отметка по дате отправки баланса на учет в налоговую службу;

- конкретная единица измерения (тыс. или млн. рублей).

Ни в коем случае нельзя оставлять пустые строки в балансе. Если какие-либо значения в документе отсутствуют, необходимо ставить прочерк. Аналогичное решение используется и для ситуаций, когда из-за округлений числе итоговая сумма некоторых строк равна нулю. Если же значение строки отрицательное, то данный показатель должен быть обрамлен в круглые скобки.

В целом же, все правила и требования к заполнению баланса довольно четко и пространственно расписаны в соответствующих законодательных актах и нормативах. И крайне важно, чтобы каждое из утвержденных правил было учтено. В противном случае можно столкнуться с проблемой, когда баланс не будет принят на учет в налоговую службу из-за неправильного составления или имеющихся ошибок.

Бухгалтерский баланс типовой формы №1 . Заполнение бухгалтерского баланса происходит в тысячах и миллионах рублей также, он не содержит в себе никаких десятичный знаков после поставленной запятой. Если при заполнении бухгалтерского баланса имеется иностранная валюта, тогда ее пересчитывают как отечественную по курсу ЦБ на тридцать первое декабря. Из оборотно-сальдовой ведомости берут данные и заполняются все статьи бухгалтерского баланса.

В форме бухгалтерского баланса в самой верхней строке отмечается дата, на которую составляется баланс. Например «31 декабря 2011». Далее указывается сокращенное или полное название фирмы, идентификационный номер налогоплательщик и вид деятельности, который утвержден органами государственной статистики. Далее в заполнении бухгалтерского баланса следует указать код организационно-правовой формы фирмы, а также, код собственности по классификаторам, который соответствуют ОКФС и ОКОПФ. Выбираете подходящую единицу измерения и потом указываете ее код, например 385-тыс. руб.; 182-млн. руб. В форме бухгалтерского баланса в строке «Местонахождения» требуется указать юридический адрес фирмы. Далее в бухгалтерский баланс бланк вносятся данные в строку «дата утверждения», где устанавливается дата для годовой отчетности. В строку «дата отправки/принятия» указывается точная дата отправки бухгалтерской отчетности, отправка осуществляется по электронной почте, почте или же другими способами, а также, в эту строку можно указать дату для фактической передачи баланса по принадлежности.

Теперь переходим к таблице по заполнению бухгалтерского баланса. состоит из пяти разделов: три раздела относятся к пассивам организации, а два к активам организации. Вы можете скачать бланк бухгалтерского баланса. В пустых графах формы бухгалтерского баланса, ставятся прочерки. Сальдо на начало года записывается по счетам бухгалтерского учета в третью графу. Далее идет заполнение четвертой графы. В последней и итоговой строке 190 бухгалтерского баланс бланка для каждой соответствующей графы складываются строки сто десять – сто пятьдесят.

Для заполнение бухгалтерского баланса итоговой строки 290 второго раздела для каждой соответствующей графы складываются строки двести десять – двести семьдесят. В строку триста записывается сумма строк сто девяносто - двести десять. В строку 490 при заполнение бухгалтерского баланса вписывается сумма строк четыреста десять -четыреста семьдесят, строка четыреста одиннадцать не учитывается. В строку 590 записываются сумма строк пятьсот десять – пятьсот двадцать. В строку 621 указывается сумма строк шестьсот двадцать один – шестьсот двадцать пять. В строке 690 пятого раздела записываются суммы строк шестьсот десять, шестьсот двадцать, шестьсот тридцать – шестьсот шестьдесят. А в строке 700 следует указать суммы таких строк: четыреста девяносто, пятьсот девяносто, шестьсот девяносто, три раздела пассива.

Бухгалтерский баланс формы №1 подтверждается подписью с расшифровкой главбуха и руководителя. Дата указывается на титульном листе напротив графы «дата» .

Бухгалтерский баланс (форма 1): бланк - 2015

Не позднее 31 марта в ИФНС и отделениях статистики ждут бухгалтерскую отчетность компаний за 2015 год. Как заполнить бухгалтерский баланс (форма 1) бланк - 2015, мы разберем в этой статье и расскажем, какие сведения указать, заполняя форму № 1 (Бухгалтерский баланс)

Бухгалтерский баланс (форма 1) бланк - 2015 с кодами строк

Годовую бухгалтерскую отчетность нужно сдать в налоговую инспекцию и в отделение статистики не позднее трех месяцев после окончания отчетного года (подп. 5 п. 1 ст. 23 Налогового кодекса РФ, ч. 2 ст. 18 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Бухгалтерскую отчетность за 2015 год — не позднее 31 марта 2016 года.

Типовая форма бухгалтерского баланса (форма 1) утверждена приказом Минфина России от 2 июля 2010 г. № 66н .

Строки баланса, который сдают в отделение статистики и в налоговую инспекцию, нужно нумеровать.

Обратите внимание: субъекты малого предпринимательства, которые ведут бухучет в упрощенном порядке, отражают в балансе укрупненные показатели, которые включают в себя несколько показателей. Код строки в таком случае ставят по тому показателю, который по величине больше других, входящих в эту строку.

Бухгалтерский баланс (форма 1) бланк - 2015 с кодами строк скачать можно .

Здесь мы рассмотрим заполнение баланса на конкретном примере.

Бухгалтерский баланс (форма 1) бланк - 2015: пример заполнения

Заполненим бухгалтерский баланс (форма 1) бланк - 2015, используя практическую ситуацию.

Пример

ООО «Альфа» занимается производством стройматериалов.

Приведем данные регистров бухгалтерского учета ООО «Альфа» на 31 декабря 2015 года и по этим показателям составим бухгалтерский баланс за 2015 год. Графы «На 31 декабря 2014 года» и «На 31 декабря 2013 года» заполняются по данным бухгалтерского учета за предыдущий год и за год, предшествующий предыдущему.

Заполнение бухгалтерского баланса начинается с раздела «Актив».

Сначала заполняются строки раздела I «Внеоборотные активы».

В 2015 году ООО «Альфа» имело на балансе созданный собственными силами нематериальный актив. Это технология производства строительной смеси, запатентованная в установленном порядке. Его стоимость с учетом всех фактически произведенных расходов составляет 90 000 руб. (дебетовое сальдо счета 04). Накопленная амортизация по этому нематериальному активу составляет 22 000 руб. (сальдо по кредиту счета 05). Показатель для строки 1110 «Нематериальные активы» — 68 000 руб. (90 000 руб. - 22 000 руб.).

Первоначальная стоимость основных средств организации на конец отчетного периода составляет 690 000 руб. (дебетовое сальдо счета 01 «Основные средства»). Сумма начисленной на 31 декабря 2015 года амортизации (кредитовое сальдо счета 02) равна 85 000 руб. Показатель для строки 1150 «Основные средства» — 605 000 руб. (690 000 руб. - 85 000 руб.).

В декабре 2015 года ООО «Альфа» приобрело кассовый аппарат. Он еще не зарегистрирован в установленном порядке и не введен в эксплуатацию, поэтому числится на счете 08. Стоимость кассового аппарата (дебетовое сальдо счета 08) — 15 000 руб. Этот показатель также отражается по строке 1150 «Основные средства».

Таким образом, показатель строки 1150 «Основные средства» составит 620 000 руб. (605 000 руб. + 15 000 руб.).

В 2015 году ООО «Альфа» купило акции другой организации на общую сумму 200 000 руб. Эта сумма числится по дебету счета 58-1 и отражена по строке 1170 «Финансовые вложения».

Дебетовое сальдо по счету 09 «Отложенные налоговые активы» на конец 2015 года равно 8000 руб. Это показатель для строки 1180 баланса.

По строке 1100 «Итого по разделу I» отражается стоимость всех внеоборотных активов ООО «Альфа»:

68 000 руб. + 620 000 руб. + 200 000 руб. + 8000 руб. = 896 000 руб.

Затем заполняется раздел II «Оборотные активы».

По дебету счетов учета материалов и расходов на производство ООО «Альфа» числятся остатки:

— 10 «Материалы» — 19 230 руб.;

— 20 «Основное производство» — 57 650 руб.;

— 43 «Готовая продукция» — 93 170 руб.;

— 44 «Расходы на продажу» — 26 890 руб.;

— 97 «Расходы будущих периодов» — 10 300 руб.

По строке 1210 баланса ООО «Альфа» отражает (с учетом округления) дебетовое сальдо счета 10 (19 000 руб.), сумму дебетовых сальдо по счетам 20 и 44 (85 000 руб.), сальдо счета 43 (93 000 руб.) и сальдо счета 97 (10 000 руб.).

Показатель строки 1210 баланса равен сумме стоимости материально-производственных запасов и расходов в незавершенном производстве ООО «Альфа»:

19 000 руб. + 85 000 руб. + 93 000 руб. + 10 000 руб. = 207 000 руб.

Дебетовый остаток счета 19 (сумма «входного» НДС по приобретенным по состоянию на 31 декабря 2015 года ценностям, по которым счет-фактура оформлен ненадлежащим образом) — 6949 руб. Заполняя строку 1220 баланса, бухгалтер округляет эту сумму до 7000 руб.

На счетах бухгалтерского учета ООО «Альфа» не числятся суммы долгосрочной дебиторской задолженности сторонних организаций. Но в декабре 2013 года ООО «Альфа» выдало одному из работников ссуду на покупку автомобиля в сумме 90 000 руб. сроком на три года. В 2015 году ссуда погашена в сумме 30 000 руб. Поэтому остаток по счету 73 «Расчеты с персоналом по прочим операциям» на 31 декабря 2015 года составляет 60 000 руб.

На конец 2015 года в бухгалтерском учете ООО «Альфа» числятся следующие суммы краткосрочной дебиторской задолженности:

— выданные поставщикам авансы (дебетовое сальдо по счету 60 субсчету «Авансы выданные») в сумме 49 000 руб.;

— не оплаченные покупателями стройматериалы (дебетовое сальдо по счету 62 субсчету «Расчеты по отгруженной продукции») на сумму 87 000 руб.

Показатель по строке 1230 формируется как сумма всей дебиторской задолженности:

60 000 руб. + 49 000 руб. + 87 000 руб. = 196 000 руб.

Остаток денежных средств на расчетном счете ООО «Альфа» (сальдо по дебету счета 51) — 758 000 руб. Остаток наличных денег в кассе на 31 декабря 2015 года — 40 000 руб. Валютные счета ООО «Альфа» не открывало.

Поскольку денежных документов, денежных средств на специальных счетах в банках, остатка по счету 57 «Переводы в пути» на конец 2015 года у ООО «Альфа» не имеется, показатель строки 1250 равен сумме остатка денежных средств на расчетном счете и в кассе (счета 50 и 51).

Показатель строки 1200 формируется как сумма показателей раздела II баланса:

строка 1210 + строка 1220 + строка 1230 + строка 1250 = строка 1200, или 207 000 руб. + 7000 руб. + 196 000 руб. + 798 000 руб. = 1 208 000 руб.

Теперь можно подвести итоги по всем активам организации на отчетную дату. По строке 1600 отражается сумма итоговых строк раздела I и раздела II:

строка 1100 + строка 1200 = строка 1600, или 896 000 руб. + 1 208 000 руб. = 2 104 000 руб.

После этого заполняется раздел «Пассив» бухгалтерского баланса.

Сначала отражаются показатели раздела III «Капитал и резервы».

Уставный капитал ООО «Альфа» равен 20 000 руб. В 2015 году изменения в учредительные документы не вносились. По строке 1310 бухгалтер ООО «Альфа» показал кредитовое сальдо счета 80 — 20 000 руб.

Согласно учредительным документам и учетной политике, ООО «Альфа» добровольно формирует резервный капитал. Величина резервного капитала ООО «Альфа» составляет 5000 руб. (кредитовое сальдо счета 82). Эта сумма указывается по строке 1360.

По строке 1370 отражается сумма нераспределенной прибыли ООО «Альфа» по состоянию на 31 декабря 2015 года — кредитовое сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)». Эта сумма составляет 180 000 руб.

По строке 1300 подводится итог по разделу III баланса:

20 000 руб. + 5000 руб. + 180 000 руб. = 205 000 руб.

ООО «Альфа» в 2013 году получило банковский кредит сроком на три года. На конец 2015 года сумма непогашенного кредита составила 550 000 руб. (кредитовое сальдо счета 67). Эта сумма отражена по строке 1410 баланса.

Кредитовое сальдо счета 77 (ОНО) равно 8000 руб. Это показатель строки 1420 баланса.

По строке 1400 отражается общая сумма долгосрочных обязательств ООО «Альфа»:

550 000 руб. + 8000 руб. = 558 000 руб.

Затем заполняется раздел V «Краткосрочные обязательства»

В декабре 2015 года ООО «Альфа» банком был выдан краткосрочный заем сроком на три месяца на покупку основного средства в сумме 150 000 руб. Это кредитовый остаток по счету 66 «Расчеты по краткосрочным кредитам и займам». Сумма займа отражается по строке 1510.

По строке 1520 отражаются суммы кредиторской задолженности ООО «Альфа»:

— задолженность перед поставщиками (кредитовое сальдо счета 60) — 268 000 руб.;

— сумма начисленной, но не выплаченной по состоянию на 31 декабря 2015 года заработной платы работникам (кредитовое сальдо счета 70) — 442 000 руб.;

— сумма начисленных, но не перечисленных в бюджет по состоянию на 31 декабря 2015 года взносов на обязательное пенсионное страхование, на обязательное медицинское страхование и на социальное страхование (кредитовое сальдо счета 69) — 163 000 руб.;

— сумма начисленного, но не перечисленного в бюджет по состоянию на 31 декабря 2015 года налога на имущество, НДС и налога на прибыль — 105 000 руб.;

— сумма полученных от покупателей авансов (кредитовое сальдо счета 62 субсчета «Авансы полученные») — 213 000 руб.

По строке 1520 отражается общая сумма краткосрочной кредиторской задолженности:

268 000 руб. + 442 000 руб. + 163 000 руб. + 105 000 руб. + 213 000 руб. = 1 191 000 руб.

Таким образом, в итоговой строке 1500 раздела V отражается сумма краткосрочных обязательств ООО «Альфа» — 1 341 000 руб. (150 000 руб. + 1 191 000 руб.).

По строке 1700 отражается сумма всех пассивов (капиталов, обязательств и резервов) ООО «Альфа». Она должна быть равна сумме активов организации и рассчитывается так:

строка 1300 + строка 1400 + строка 1500 = строка 1700, или 205 000 руб. + 558 000 руб. + 1 341 000 руб. = 2 104 000 руб.

Бухгалтерский баланс (форма 1) бланк - 2015: образец заполнения

Заполненный по данным примера бухгалтерский баланс - 2015 должен получить таким, как в образце.