Какой налог во франции на зарплату. Особенности французской фискальной системы. Подоходный налог в Швеции

- Физические лица оплачивают до 45% с собственного дохода.

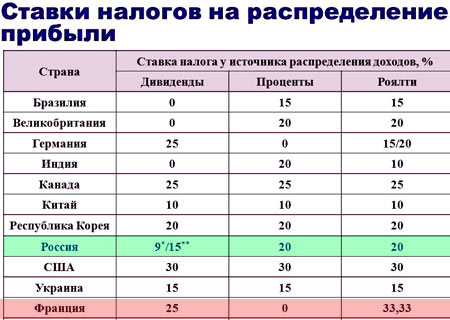

- Для юридических лиц предусмотрен сбор в размере 33,33%.

- Прирост капитала не считается частью основной базы и оплачивается по ставке 19%.

- Ставка НДС равна 20%. Дополнительно применяются повышенные и пониженные квоты.

Сколько составляет подоходный налог во Франции?

База состоит из всех видов прибыли как на территории государства, так и за его пределами. В качестве плательщиков выступают местные жители и резиденты страны из числа иностранцев, проводящие внутри государства не менее 182 дней в год. Пошлинами облагаются заработные платы, премии, пенсии, ренты, доходы от инвестиций и вкладов. Особенностью налоговой системы юрисдикции является метод вычисления размера сбора. Если в подавляющем большинстве стран НДФЛ начисляется на каждого контрагента в отдельности, то во Франции - целиком на семью . Если плательщик проживает один и не состоит в браке, он воспринимается государственными органами как семья из одного человека.

Для вычисления актуальной суммы пошлины принимается во внимание состав семейной ячейки, а также ее годовой доход. В понятие «семья» для французского законодательства входит сам плательщик, его супруг или супруга, а также все дети, не достигшие 21 года. Для одиноких пенсионеров предусматриваются льготы. Подробную информацию можно просмотреть ниже.

https://smart-lab.ru/uploads/images/01/27/09/2012/12/25/d8992a99dc.png

В приведенной таблице минимальный уровень квоты составляет 0%, максимальный - 45%. Ранее государство вводило налоги на роскошь, согласно которым граждане и резиденты, получающие более 1000000 евро в год, облагались по ставке 75%, однако после волны возмущений плательщиков, законопроект был упрощен.

Помимо подоходного выплачивается сбор на заработную плату. Он взимается со стороны работодателя и составляет 15,5%. Отчисления предназначены для перевода в:

- Общество медицинского страхования (оплата больничных листов).

- Фонд пенсионной гарантии (выплата пенсий).

- Отдел социального страхования (выплата пособий по безработице).

Подоходные сборы начисляются как для всех частных лиц, так и для предпринимателей, ведущих деятельность в организационно-правовой форме ЧП.

Налог на доходы для юридических лиц во Франции

Базовая квота для всех типов предприятий государства составляет 33,33%. Она распространяется на местные и иностранные компании, занятые во всех сферах деятельности. Полное освобождение от пошлин гарантируется фирмам, которые производят, реализуют или предоставляют в лизинг оборудование для энергосбережения. Льготы предоставляются организациям, проводящим научно-исследовательские работы. В числе особенностей системы:

- Крупные предприятия с большим уровнем годового дохода оплачивают второстепенный побор в размере 3,3% от итогового значения в декларации в фонд социального обеспечения.

- Для малых и средних компаний существуют льготы: если годовой уровень прибыли менее 38120 евро, ставка составляет 15%. Весь заработок свыше этой нормы облагается по базовой квоте.

Налоговый год приравнивается к календарному. Срок подачи декларации заканчивается 1 апреля года, следующего за отчетным. Все компании обязаны вносить авансовые платежи в течение налогового периода. После подсчета и заполнения декларации из полученной суммы вычитается аванс и доплачиваются остатки.

Для корпораций введены особые ставки на операции с ценными активами и коммерческой недвижимостью. Обложению подлежит сумма в разнице от купли-продажи бумаг или между ликвидной стоимостью объекта и количеством финансов, полученных при его продаже. Итоговая ставка равна 40,5% и включает следующие сборы:

- На соцзащиту - 15,5%.

- Добавочный - 6%.

- Прирост капитала - 19%.

Для всех из перечисленных разновидностей льготы по квоте от 1,6 до 9% в зависимости от периода обладания недвижимостью или ценными активами. Для компаний, у которых размер биржевой капитализации материальных ценностей превышает миллиард евро, введен сбор 0,2% за каждую операцию. Если сделка совершена с имуществом, чья стоимость не более 20 тысяч евро, налог упрощается. За сбыт предметов искусства взимается побор от 4,5 до 7%, реализация объектов из драгоценных металлов сопровождается налогом 7,5%.

Ставка НДС во Франции

Применяется для всех видов товаров и услуг, произведенных и реализуемых на территории юрисдикции. Базовый уровень - 20% . Для предметов роскоши, к которым относятся меха, драгоценности, автомобили, антиквариат и прочее подобное, действует повышенная квота - 33%. Она же распространяется на алкогольные напитки и табачную продукцию.

Сниженные пошлины предусмотрены для систем образования и медицины, книг и учебной литературы, медикаментозных препаратов, отпускающихся по рецепту, продуктов питания первой необходимости и подобных групп. Ставки составляют 10%, 5,5%, 1%.

Подробности и НДС и прочих видах налогообложения можно узнать у экспертов группы UraFinance. Доступны личные консультации и переговоры по телефону.

Когда человек планирует совершить , его в большей степени интересуют налоги. Тема налогов воистину является проблемой насущной для каждого гипотетического эмигранта. Налоги во Франции считаются одними из самых высоких в Европе. Но этот факт едва ли может остановить человека, желающего жить и работать в самом сердце Европейского Союза. Конечно, всегда можно стараться найти лазейку и не платить налоги. Но это противозаконно и власти страны непременно будут принимать суровые меры в отношении нарушителя.

Структура налоговой системы во Франции

Расчет подоходного налога для французских семей

Также членами семьи считаются молодые люди, не достигшие двадцати одного года и студенты, возраст которых моложе 25 лет. Для всей семьи налогоплательщика может быть вычислена налоговая база. Это определяется как совокупный двенадцатимесячный доход каждого из членов семьи налогоплательщика. При этом учитывается и вычет некоторых расходов. Эти расходы не предназначаются для налогообложения.

Следующим этапом является деление суммарной семейной налоговой базы на коэффициент размера «ячейки общества». В итоге можно говорить об облагаемой налогом доле 1 члена семьи налогоплательщика.

Иными словами, имеется в виду средний доход всех членов французской семьи. Этот коэффициент способствует определению величины ставки актуального налога, который предстоит выплачивать конкретному семейству.

Не так давно говорилось о том, что ставки актуального дохода во французском государстве являются несоразмерно высокими.

Сравнение ставки подоходного налога во Франции с другими странами

Для владельцев миллионов ставки предполагают семьдесят пять процентов.

Вычеты французской налоговой системы

Во французском государстве активно применяется система налоговых вычетов. Это способствует снижению налоговой базы, а в некоторых случаях и ставки.

Так, налоговая база подоходного налога в 2019 году предполагает вычитание:

- всех расходов, которые были понесены членами семьи налогоплательщика, имеющими постоянное место работы;

- всех расходов, связанных с приобретением недвижимости для своего семейства;

- всех расходов, необходимых для обеспечения безопасности семье, проживающей в квартире или доме;

- медицинских расходов;

- социальных расходов;

- расходов, предназначающихся для содержания детей в детских садиках или яслях;

- расходов, предназначающихся для обучения детей налогоплательщика в высших школах или колледжах;

- расходов на приобретение медикаментов;

- расходов, необходимых для содержания членов семьи, которые не могут содержать себя сами (инвалиды, тяжелобольные).

График процентного соотношения различных налогов

Во французском государстве существует ряд лиц, которые могут претендовать на определенные бонусы от налоговой системы. Порядок выплаты НДС для них упрощен. Для таких налогоплательщиков налог рассчитывается по годовым итогам. Квартальные декларации не учитываются. Однако учитываются ежеквартальные внесения выплачиваемых авансов. Такой бонус актуален для предприятий, которые имеют оборот не ниже 230 000 евро.

От выплаты НДС освобождаются:

- Врачи.

- Преподаватели и учителя.

- Меценаты и благотворители.

- Различные виды страхования.

Примечательно, но французское законодательство освобождает от уплаты НДС владельцев казино и различных лотерей.

Особенности уплаты налога на недвижимость

Особое место в налогообложении французского государства имеет один важный налог. Это налог на недвижимость во Франции. Совершать выплаты необходимо владельцам:

- арендованных помещений, в которых имеется мебель;

- арендуемого имущества, в котором нет мебели;

- имущества на территории французского государства (квартира или дом могут быть предоставлены в аренду любому лицу).

Если владелец квартиры или дома планирует продать свое имущество, то ему также предстоит выплатить налог государству. В этом случае выплата будет определяться как налог на прирост капитала.

Особенности уплаты налога на прибыль

В налогообложении французского государства существует особый налог. Это налог на прибыль. Сегодня налог на прибыль полностью зависит от организационной и правовой системы любой организации.

После того как была выбрана юридическая структура, владелец организации, обязующийся выплатить налог на прибыль, точно сказочный богатырь на распутье, должен сделать выбор в соответствующем режиме. Всего для налога на прибыль имеется 2 способа выявления прибыли: реальный режим дохода и режим микропредприятий.

Для уточнения факта, с какими еще тонкостями предстоит столкнуться человеку, обязанному выплачивать налог на прибыль, необходимо проконсультироваться с высококвалифицированным юристом.

Хорошая новость

Не так давно премьер-министр французского государства высказался относительно того, что процент, который приходится выплачивать многим гражданам страны, является неоправданно высоким. Премьер-министр отметил, что с течением времени желал бы снизить процент подоходного налога.

Премьер отметил, что законопроект, который готовится к подписанию, будет максимально ясным. Наличие некоего скрытого плана не предусматривается.

Важно учесть

В 2019 году необходимо строго учесть факт того, что в приобретение объекта никогда не могут быть включены нотариальные налоги. Также обращается внимание на расходы, состоящие из гонорара, который выплачивается специалисту нотариальных услуг. Кроме того, специалисты не учитывают разнообразные затраты и пошлины за госрегистрирование.

Налог на жилье обязателен для выплат. Это касается как владельцев жилых домов, так и тех, кто арендует помещение. Если лицо позиционируется как малообеспеченное, то оно нередко полностью или частично освобождается от необходимых выплат.

Актуальная информация

Так выглядит французский бланк налоговой декларации

В противном случае негативных последствий избежать, к сожалению, не удастся. Декларация должна быть тотчас отослана в налоговую службу французского государства. При этом налогоплательщик обязательно должен сделать соответствующую отметку, свидетельствующую о том, что он делает налоговые выплаты впервые.

Сложно будет только в первый год. Второй и все последующие годы предполагают оплату всех необходимых налогов в три этапа. В первый раз налогоплательщик оплачивает одну треть от налога за предшествующие двенадцать месяцев. Второй транш нужно будет выплатить примерно до второй декады мая. Остаток, если он имеется, должен быть оплачен в первых числах сентября. В этом случае предполагается перерасчет налогов за актуальные двенадцать месяцев.

Задержка выплат

Иногда налогоплательщики задерживают выплаты.

При любой задержке, даже в том случае если она предполагает уважительную причину, налогоплательщик штрафуется на десять процентов. Штраф налагается также и в том случае, если налогоплательщик указал некорректные данные.

Важно понимать, что задекларировать необходимо все имеющиеся доходы. Это касается всех доходов за прошлый год. Принимается во внимание заработная плата, а также доходы от аренды недвижимости. Кроме того, учитываются все проценты по банковским счетам налогоплательщика.

Декларация

Каждый налогоплательщик может самостоятельно скачать бланк декларации о собственных доходах. На официальном сайте налоговой службы имеется также и калькулятор, при помощи которого можно высчитать актуальную сумму. Если знать сумму, то можно без проблем сориентироваться в том, какую конкретно сумму придется оплачивать.

Уменьшение годового налога

Важно знать о том, что годовой налог вполне может быть уменьшен. Существует немалое количество легальных вариантов. При этом необходимо учитывать, насколько они могут быть применимы в отношении конкретного индивидуума.

Первый вариант

Неплохим вариантом является возможность выйти замуж за гражданина Франции. Это же касается лиц, желающих найти себе супругу среди привлекательных француженок. Семейная пара в 2019 году обязуется выплачивать налог средней суммы дохода.

То есть если главный налогоплательщик способен зарабатывать не менее 30 000 евро в двенадцать месяцев, в супруга является домохозяйкой, то доход на одного члена семьи может составить не менее 15 000 евро. Выплата налогов осуществляется, исходя из этой суммы. Данный вариант имеет право на жизнь только в том случае, если брак был оформлен официально.

Если же оба супруга проживают в так называемом «гражданском браке», то картина выплаты налогов будет несколько иной. Дело в том, что налоговая служба не интересуется деталями. Это Система. Если налогоплательщик, не сочетавшийся браком с избранницей законным браком, и считает этот союз настоящим, власти страны придерживаются иной точки зрения. В этом случае каждый член семьи будет платить налоги порознь.

Если супруги, состоящие в «гражданском браке», решат оформить свои отношения, то лето является оптимальным временем года. В этом случае налог будет рассчитан исходя из двух частей. Обе части (до и после) будут весьма небольшими.

Это актуально в том случае, если человек не желает «попасть» на выплату большой суммы. Таким образом, платить придется трижды за год. Сначала предстоит подать индивидуальные декларации, свидетельствующие о доходах. Затем семейная пара выплачивает общую декларацию.

Налоги во Франции

Налоги -- одна из самых больных тем при иммиграции в ЛЮБУЮ страну. Конечно, можно не платить налоги и спать спокойно, но в этой самой стране вас будут стараться заставить заплатить положенное всеми силами.

Во Франции налоги платят два раза (если, конечно, вы работаете легально:-)). Первый раз вы платите социальные налоги - они вычитаются каждый месяц из вашей зарплаты, и из них государство выплачивает вам компенсации на визиты к врачам, лекарства, больничные, пособия по безработице, и т.д. Если вы не миллионер, то можно считать, что социальные налоги составляют 18-20% от вашей "грязной" зарплаты.

Второй раз вы платите налоги с совокупного годового дохода (т.н. impots). Раз в год и довольно много (или сравнительно мало, но это если знать как:-)).

Обычно запрос на декларацию о доходах приходит к вам по почте в феврале. Декларацию надо заполнить и отослать в свой местный центр по налогам (centre des impots) -- типа нашей налоговой инспекции -- до 20-х чисел марта (в 2003-м году, например, 24 марта -- последний день подачи декларации).

ВНИМАНИЕ: если вы работаете первый год и налогов еще не платили, Вы САМИ должны пойти в centre des impots и потребовать там декларацию. Или сразу же отослать ее им, но пометить в ней, что налоги вы платите в первый раз.

Во второй и последующие годы налог с годового дохода платится в три приема -- в первый раз вы платите 1/3 от налога за предыдущий год (письмо из налоговой приходит где-то в середине-конце января, платить надо до середины февраля, за задержку -- штраф 10%), второй транш платится где-то в середине мая (письмо из налоговой инспекции приходит в середине апреля), а остаток выплачивается в сентябре после подачи декларации и перерасчета налогов за текущий год.

За задержку в подаче декларации штрафуют. За указание неверных сведений -- тоже.

Декларированию подрежат все ваши доходы за прошлый год, как-то зарплата, доходы от недвижимости (если вы ее кому-то сдаете), налог на вашу недвижимость, проценты по вашим банковским счетам и т.д.

Декларация о доходах

Скачать бланк декларации о доходах за 2004-й год можно отсюда. Как можно узнать, сколько налогов надо платить в этом году?

Калькулятор для подсчета налогов можно найти здесь.

Для вашего удобства я привожу здесь эту сравнительную табличку (данные на 2003-й год, "грязный" годовой доход -- от 40.000 до 60.000 в год). Она позволит вам быстро сориентироваться в порядке суммы, которую придется платить.

Анализ налогов

| Годовой доход, брутто, EUR |

40 000,00 | 41 000,00 | 42 000,00 | 43 000,00 | 44 000,00 | 45 000,00 | 46 000,00 | 47 000,00 | 48 000,00 | 49 000,00 |

|---|---|---|---|---|---|---|---|---|---|---|

| Облагаемый налогом доход, EUR |

32 600,00 | 33 415,00 | 34 230,00 | 35 045,00 | 35 860,00 | 36 675,00 | 37 490,00 | 38 305,00 | 39 120,00 | 39 935,00 |

| Расчет налогов (за 2003 год) |

||||||||||

| Налог для 1 человека (холостого) , EUR |

4 135,00 | 4 359,00 | 4 586,00 | 4 812,00 | 5 038,00 | 5 264,00 | 5 615,00 | 5 716,00 | 5 942,00 | 6 169,00 |

| Налог для семьи из 2 человек (детей нет), EUR |

1 951,00 | 2 066,00 | 2 182,00 | 2 298,00 | 2 414,00 | 2 530,00 | 2 646,00 | 2 761,00 | 2 877,00 | 2 993,00 |

| Налог для семьи из 3 человек (один ребенок), EUR |

1 280,00 | 1 396,00 | 1 512,00 | 1 627,00 | 1 743,00 | 1 859,00 | 1 975,00 | 2 091,00 | 2 207,00 | 2 322,00 |

| Остается после налогов |

||||||||||

| Для 1 человека (холостого), EUR |

28 465,00 | 29 056,00 | 29 644,00 | 30 233,00 | 30 822,00 | 31 411,00 | 31 875,00 | 32 589,00 | 33 178,00 | 33 766,00 |

| Для семьи из 2 человек (детей нет), EUR |

30 649,00 | 31 349,00 | 32 048,00 | 32 747,00 | 33 466,00 | 34 145,00 | 34 844,00 | 35 544,00 | 36 243,00 | 36 942,00 |

| Для семьи из 3 человек (один ребенок), EUR |

31 320,00 | 32 019,00 | 32 718,00 | 33 418,00 | 34 117,00 | 34 816,00 | 35 515,00 | 36 214,00 | 36 913,00 | 37 613,00 |

Как можно уменьшить годовой налог

Легальных вариантов немного, и надо внимательно смотреть, применимы ли они к вам.

Вариант 1: жениться/выйти замуж. Супруги платят налоги с средней суммы дохода. То есть если вы зарабатываете, к примеру, 30,000 евро в год, а жена не зарабатывает ничего, то доход на члена семьи у вас составит 15,000 евро, и налоги вы будете платить исходя из него. Этот вариант работает только в том случае, если ваш брак оформлен легально. Если вы просто живете с другом/подругой, французскую налоговую службу эти детали не интересуют. Вы можете иметь хозяйство, заводить детей, но вот налоги вы будете платить порознь.

Если надумаете "оформлять отношения", то лучшее время года, чтобы это сделать -- лето. И не только потому, что птички поют и солнышко светит, а еще и потому, что ваш налог будет рассчитываться исходя из двух частей -- "до" и "после". Обе части будут достаточно маленькими, чтобы не попасть на большие налоги. То есть платить налоги за этот год вы будете три раза -- сначала индивидуальные декларации о доходах (до того момента, как вы поженились), а потом совместную декларацию.

Вот так, невероятно, но факт. Жена, оказывается, это очень выгодное экономическое приобретение.

Вариант 2: дети. Если вы обзаведетесь детьми, то платить вы будете еще меньше. Каждый ребенок, не достигший 18-ти лет, считается за 1/2 человека при расчете дохода на члена семьи. Третий ребенок и так далее считаются уже за 1 человека.

Кроме того, если вы платите за обучение своих детей (колледж, университет, школа), то эти сведения тоже можно декларировать.

Вариант 3: если родители живут с вами и не имеют доходов.

В этом случае вы можете декларировать порядка 2.800 евро в год на каждого такого члена семьи без подтверждения расходов. Чем этот вариант плох для нас -- родители обязательно должны жить вместе с вами. Кроме того, непонятно, как им пользоваться, если родители -- нерезиденты Франции.

Вариант 4: помощь родителям. Вы можете оформлять какую-то часть своих доходов как помощь родителям, но при этом заявленная сумма будет вычитаться из вашего дохода и будет добавляться к доходу родителей, с которого они также будут платить налоги. Налоговая требует подтверждение этих расходов (банковский перевод или перевод по почте). Кроме того, непонятно, как это будет работать, если родители живут не во Франции и не платят французских налогов.

Вариант 5: декларирование расходов на профессиональную деятельность. Вы можете задекларировать определенную часть своего дохода как расходы, свыязанные с вашей профессиональной деятельностью. Это имеет смысл делать, если ваши расходы превышают 10% от вашего годового дохода (налоговая служба автоматически вычитает 10% вашего годового дохода при расчете налогов). К этим расходам относятся транспортные расходы -- например, если вы ездите на работу на своей машине, расходы на обеды, на спецодежду, на обучение и сертификационные экзамены, покупка инструментов (с учетом амортизации) и т.д. Еще раз -- эту кашу имеет смысл затевать только если ваши расходы превышают 10% от годового дохода. И будьте готовы к тому, что придется подтверждать эти расходы.

Вариант 6: благотворительность. Вы можете задекларировать до 470 евро как свои расходы на благотворительность (помощь общественным некоммерческим организациям, пожертвования, и т.д.). Для этих расходов обязательны подтверждающие документы. Имеет смысл заниматься благотворительностью, если вы немного превышаете планку доходов, после которой вы попадаете в другую налоговую категорию -- то есть при этом ваши налоги могут быть существенно больше. Пользуйтесь калькулятором, чтобы подсчитать ваши налоги в случае отчислений на благотворительные нужды и без них.

Налог на проживание -- taxe d"habitation

Это -- еще один налог, который вы платите в бюджет того города-деревни, где живете. Зависит от места (например, в Париже он больше, в пригородах -- меньше), размера и удобств вашей квартиры или дома, сколько людей живет у вас... Я сейчас воюю с этим видом налога, отпишу поподробнее, когда что-нибудь прояснится.

Французская Республика - это благополучное европейское государство с давней историей и традициями, высоким качеством жизни и стабильной экономикой. Вопросы, связанные с повышением уровня занятости, справедливой зарплатой и равными условиями труда для каждого работника всегда были приоритетными дня местных властей. После президентских и парламентских выборов 2017 года эта тема стала еще актуальней.

Одним из главных препятствий для развития рынка труда Франции считается безработица, которая в 2018 году составляет 9-10%. К примеру, в Германии и Великобритании этот показатель не превышает 4-5%. В течение нескольких лет французское правительство пытается провести ряд трудовых реформ, в том числе, направленных на создание рабочих мест.

Но эффективность вводимых мер вызывает сомнение у местных профсоюзов, что в итоге приводит к множеству забастовок и демонстраций. Далее, узнаем какая минимальная и средняя зарплата во Франции в 2018 году, обозначим ставки налогов и уровень оплаты труда по профессиям.

Минимальная зарплата во Франции в 2018 году (с 1 января) составляет 1 498,47 евро в месяц до уплаты налогов. После обязательных налоговых и социальных отчислений в распоряжении местного работника остается 1 160 евро . Почасовая ставка равняется 9,88 евро. Годовой доход французского специалиста, занятого полный рабочий день, не может быть менее 17 981,64 евро или 13 920 евро после уплаты налогов. Отметим, что сегодня рабочая неделя во Франции длится 35 часов .

Право на получение минимальной зарплаты во Франции гарантируется каждому работнику в независимости от национальности, расы, пола и других факторов. Это положение фиксируется в коллективном договоре. Даже если трудовой контракт предусматривает меньшую сумму работодатель обязан выплатить разницу. Ставка минимальной оплаты труда во Франции пересматривается ежегодно по состоянию на 1 января . Кроме того, правительство может принять решение об увеличении этого показателя в любое время.

Французские работники в возрасте до 18 лет , не имеющие 6 месяцев профессионального стажа в конкретной отрасли, получают минимальную зарплату на следующем уровне:

до 17 лет - 7,9 евро в час

до 18 лет - 8,9 евро в час

В сравнении с 2017 годом ежемесячная минимальная оплата труда во Франции увеличилась всего на 18,2 евро . Было 1 480,3 евро, стало 1 498,47. То есть рост составил чуть более 1%. Молодые французы в возрасте от 16 до 25 лет, которые испытывают проблемы с трудоустройством, имеют право на специальное пособие (garantie jeunes) в сумме 460 евро в месяц . Это нововведение действует с 2017 года.

Средняя оплата труда во Франции не регулируется на государственном уровне. Оптимальный размер вознаграждения устанавливается посредством переговоров между работником и работодателем, после чего фиксируется в трудовом контракте. Учитываются минимальные ставки по стране, работа в сверхурочное время, различные бонусы и надбавки.

Кроме того, на доход специалиста влияет образование, опыт и квалификация. Многое зависит от отрасли экономики, профессии, возможностей компании и региона. Например, работа в Париже обеспечит более высокий оклад, чем во многих других городах, около 2500 евро чистыми. В целом средняя зарплата во Франции в 2018 году составляет 2 957 евро в месяц . После уплаты налоговых и социальных взносов остается в районе 2 225 евро .

Самые высокооплачиваемые профессии во Франции связаны с областью управления. Ежемесячные оклады членов советов директоров крупных компаний могут доходить до 20000 евро. Для сравнения обычные работники туристической отрасли и сферы услуг зарабатывают до 2000 евро. Кстати, французские полицейские в среднем получают более 6000 евро в месяц, что является одним из самых высоких показателей в Европе.

| ПРОФЕССИЯ | ЕВРО В МЕСЯЦ |

| Практикующий врач | 9 800 |

| Управляющий компанией | 9 600 |

| Брокер | 9 500 |

| Государственный служащий | 8 500 |

| Пилот воздушного транспорта | 7 300 |

| Финансовый консультант | 6 250 |

| Адвокат | 6 100 |

| Полицейский | 6 000 |

| Бухгалтер | 3 500 |

| Инженер | 3 400 |

| Строитель | 3 300 |

| Программист | 3 250 |

| Научный сотрудник | 2 750 |

| Переводчик | 2 500 |

| Неквалифицированные работники | до 2 000 |

Налоги с зарплаты во Франции

Во Франции действует прогрессивная шкала подоходного налога. То есть чем выше зарплата, тем большую сумму придется отдать в пользу государства. Минимальная сумма годового дохода, которая не подлежит налогообложению составляет 9807 евро. С оставшейся части взимаются налоги по ставке от 14 до 45%. Поэтому реальна сумма подоходного налога становится меньше.

Кроме того, налоги с зарплаты во Франции снижаются за счет детей, находящихся на иждивении (1512 евро на одного ребенка), а также в законодательстве предусмотрены ряд льгот для лиц с низким уровнем дохода.

| Годовой доход (евро) | Ставка налога (%) |

| До 9 807 | 0 |

| От 9 807 до 27 086 | 14 |

| От 27 086 до 72 617 | 30 |

| От 72 617 до 153 783 | 41 |

| Более 153 783 | 45 |

Пример. Работник получает зарплату во Франции равную 25 000 евро в год. Из этой суммы вычитается не облагаемая налогом сумма 9807 евро. Затем с остатка в 15 193 евро берется 14%. В итоге налог с зарплаты равен 2127,02 евро. То есть фактически ставка подоходного налога снижается до 8,5%.

В целом за счет всевозможных льгот и субсидий около половины жителей Франции вообще не платят подоходный налог, а ставка 45% применяется к менее чем 1% граждан.

Бюджет Франции более чем на 90 % состоит именно из налоговых поступлений. В совокупности во Франции предусмотрено более 200 видов налогов, сборов, пошлин и других обязательных платежей; их ставки и условия взимания ежегодно пересматриваются.

Правила налогообложения, применяемые к плательщику, во многом зависят от того, является ли он налоговым резидентом Франции или нет.

Во Франции налоговыми резидентами признаются те, кто имеет французский домицилий, или место постоянного проживания. В соответствии с французским законодательством, независимо от гражданства домицилированным во Франции признаётся тот,

- чьё основное место жительства или семья находятся во Франции;

- кто осуществляет профессиональную деятельность (оплачиваемую либо нет) на территории страны, кроме случаев, когда такая деятельность носит вспомогательный характер;

- чей центр экономических интересов, т. е. основные инвестиции, юридический адрес предприятия, центр профессиональной деятельности, находится во Франции.

По общему правилу, резиденты страны уплачивают налоги во французскую казну со всех своих мировых доходов: доходов от предпринимательской и трудовой деятельности, роялти, доходов от сделок с недвижимостью, доходов, полученных в виде дивидендов и процентов. Нерезиденты платят только налоги на имущество, расположенное во Франции, и на иной полученный во Франции доход.

Между Францией и Российской Федерацией существует Соглашение об избежании двойного налогообложения, что позволяет российским налоговым резидентам не платить налог в отношении одного дохода дважды. То есть суммы уплаченных во Франции подоходного налога и налога на прирост капитала могут быть зачтены при расчёте сумм налогов, подлежащих уплате по правилам российского законодательства. Налог на имущество, в соответствии с Соглашением, подлежит уплате только во Франции.

Налоги при покупке недвижимости

При покупке жилья, построенного более пяти лет назад, в государственный бюджет страны, а также в бюджет департаментов и коммун покупатель платит регистрационные сборы (les droits d"enregistrement). Суммарно размер регистрационных сборов составляет 5,81 % от vстоимости приобретаемого объекта (в департаментах Индр, Изер и Морбиан - 5,1 %).

При покупке новостройки уплачивается НДС (la taxe sur la valeur ajoutée, TVA) в размере 20 %, который чаще всего включается в стоимость приобретаемой недвижимости, и сбор в размере 0,71498 % от стоимости объекта.

Стоимость нотариального оформления сделки рассчитывается исходя из стоимости объекта.

Ставки нотариального сбора По данным Credit Suisse

Например, если покупатель приобретает квартиру общей стоимостью 200 тыс. евро, то за первые 6,5 тыс. евро нотариальный сбор взимается в размере 256,425 евро, за следующие 10,5 тыс. евро - 170,835 евро, далее - 466,55 евро и 1 139,6 евро соответственно. В итоге сумма нотариального сбора составит 2 033,41 евро.

Налоги при владении недвижимостью

Собственники ежегодно платят налог на недвижимость(la taxe foncière), налог на проживание (la taxe d"habitation).

Размер налога на недвижимость зависит от площади и местонахождения недвижимого имущества и устанавливается налоговыми органами в соответствии с кадастром и исходя из арендной стоимости. Налог на проживание, в соответствии с французским законодательством, оплачивается теми, кто занимает жильё на 1 января текущего года - либо его владельцем, либо арендатором.

По словам Лары Парэнан, директора департамента Восточной Европы AS et Associés, ставка налога на недвижимость в год эквивалента стоимости 0,5 месяца аренды, если в городе, в котором находится жильё, есть предприятия. В экономически более слабых населённых пунктах ставка равна плате за 1,5 месяца. Имеется в виду не рыночная аренда, а условная, которая рассчитывается, исходя из средних цен на обычное и социальное жильё, и стоит гораздо меньше рыночной. Taxe d"habitation тоже зависит от того, насколько хорошо наполнена казна города. В самых «отсталых» муниципалитетах его размер равен «условной» месячной аренде.

Например, в пригороде Парижа, где есть предприятия, у владельца недвижимости площадью 100 м², рыночная стоимость которой - 500 тыс. евро, в год уходит 800 евро на taxe foncière и столько же на taxe d"habitation. Другой пример: в пригороде Парижа, где нет предприятий, собственник жилья (100 м², 180 тыс. евро) платит 850 евро в год за taxe foncière и 900 евро за taxe d"habitation.

«Покупать недвижимость надо там, где есть предприятия - в пригородах Парижа (северо-запад), в самой столице, на побережьях (там хорошо развита туристическая инфраструктура) и в горах. В таких местах налоги ниже, но жильё стоит дороже - всё закономерно. К примеру, на востоке от Парижа налога совсем нет благодаря Диснейленду», - говорит Лара Парэнан.

По её словам, владельцы первичной недвижимости вовсе освобождаются от налогов в первые пять лет. Главное условие - правильно заполнить все необходимые документы, а это - забота риелторов.

Помимо этого, те, чьи активы в стране имеют стоимость свыше 1,3 млн евро, платят налог на богатство, или налог солидарности на состояние (l’impôt de solidarité sur la fortune, ISF). Налогообложению подлежит любое недвижимое имущество, находящееся в собственности. Ставки данного налога зависят от стоимости имущества.

Ставки нотариального сбора По данным Credit Suisse

Налог на богатство касается только физических лиц и их семей. Одинокие люди платят ISF отдельно, супруги, сожители и лица, заключившие гражданский договор солидарности (PACS),- совместно. При этом собственность несовершеннолетних детей облагается налогом вместе с собственностью их родителей.

Налоги на доходы и прибыль

Максимальная ставка подоходного налога (l"impôtsurlerevenu) достигает 45 %. Вдобавок к основной ставке обладатели сверхвысоких доходов (более 1 млн евро) платят дополнительные 3–4 %.

Ставки подоходного налога во Франции

| Доход, евро | Ставки, % |

|---|---|

| До 5 963 | 0 |

| 5 964 – 11 896 | 5,5 |

| 11 897 – 26 420 | 14 |

| 26 421 – 70 830 | 30 |

| 70 830 – 150 000 | 41 |

| 150 001 – 1 000 000 | 45 |

| Свыше 1 000 000 | 48–49 |

Собственники, желающие обогатиться за счёт сдачи недвижимости в аренду, обязаны платить налог на доход от аренды (l’impôt surle revenu locatif). Налогооблагаемая база - доход от аренды за вычетом расходов по аренде. Ставки могут колебаться от 5 до 45 %. В отношении нерезидентов применяется плоская ставка в размере 20 %.

Кроме того, для нерезидентов ЕС к этому налогу добавляются социальные сборы (les prélèvements sociaux), ставка которых в совокупности составляет 15,5 %. Таким образом, максимальная ставка дохода от аренды для нерезидентов составляет 60,5 %.

Арендодатели, сдающие помещения площадью менее 14 м² за 30–45 евро/м² и более (сумма зависит от муниципалитета), платят дополнительный ежегодный налог . Ставка данного налога для меблированных студий составляет максимум 10 %.

Ставки налога на доход от аренды По данным Credit Suisse

Существует также налог на пустующую недвижимость (la taxe sur les logements vacants, TLV). Им облагаются немеблированные объекты, расположенные в коммунах с населением более 50 тыс. человек. Если такой объект недвижимости остаётся не занятым более года, ставка составляет 12,5 %, начиная со второго года - 25 %. Налог взимается с вменённого арендного дохода, который рассчитывается на основании данных рынка с учётом характеристик объекта. Посмотреть список коммун, в которых взимается налогна пустующую недвижимость, можно на сайте Legifrance.gouv.fr.

Меблированное жильё, сдающееся на короткие сроки (LMCT, location meublé ecourt terme), ежегодный доход от которого превышает 32,9 тыс. евро, подпадает под категорию льгот (bénéfices industriels et commerciaux, BIC), поскольку доходы от месячной аренды рассматриваются налоговыми органами как промышленная и коммерческая деятельность.

В этом случае социальными взносами и соответствующими налогами облагается лишь 50 % от суммы дохода, полученного от сдачи меблированного жилья в краткосрочную аренду.

В качестве альтернативы из арендного дохода могут вычитаться:

- затраты по займам (проценты, сбор за обработку заявления и т. д.);

- страховые премии;

- расходы, связанные с управлением;

- расходы, связанные с покупкой, техническим обслуживанием и ремонтом (менее 500 евро);

- личные расходы;

- расходы, связанные с приобретением недвижимости (комиссионные агентства и нотариуса);

- сборы, взимаемые вкондоминиумах.

Также арендатор может освобождаться от уплаты местных налогов (например, налога на недвижимость).

Доход от аренды, получаемый компаниями, облагается налогом по ставке 33,33 % от получаемого дохода за вычетом расходов и амортизации. Этим налогом облагается немеблированное жильё, сдающееся в долгосрочную аренду (минимум на три года).

Владение французской недвижимостью, оформленной на компанию, сопряжено с уплатой ежегодного налога на косвенное владение, который оплачивается по ставке 3 % от рыночной стоимости. Его платят практически все юридические лица. Цель этого налога - противодействовать уклонению от уплаты налогов на роскошь, прирост капитала и наследование.

Однако, к примеру, гражданские компании по операциям с недвижимостью (la société civile immobilière, SCI) освобождены от уплаты данного налога, так как обязаны раскрывать информацию о своих акционерах по требованию французской налоговой инспекции. Освобождены от уплаты налога и иные французские или иностранные компании, зарегистрированные в странах, имеющих договоренность с Францией о раскрытии информации обо всех акционерах компании.

Налоги при продаже

Разница между ценой, по которой объект был куплен, и ценой, по которому он был позже продан, облагается налогом на прирост капитала (l’impôt sur les plus-values immobilières).

Первая продажа недвижимости резидентами может быть освобождена от уплаты налога на прирост капитала.

Недвижимость нерезидентов рассматривается как вторичное место проживания и, соответственно, с них взимается налог на прирост капитала.

Для резидентов ЕС ставка налога составляет 19 %, для российских налоговых резидентов - 33,33 %. Если нерезидент Франции является резидентом не сотрудничающего государства, например, Брунея или Гватемалы, ставка составляет 75 %.

Если недвижимость продается по истечении пяти лет после приобретения, то налог понижается за каждыйгод владения свыше пяти лет. При продаже по истечении более 22 лет недвижимость автоматически освобождается от данного налога. Для определения налогооблагаемой базы из цены продажи вычитается цена приобретения и расходы.

При продаже жилья во Франции бывшими резидентами прирост капитала (на сумму не более 150 тыс. евро) также освобождается от уплаты налога. Для этого налогоплательщик должен пробыть резидентом страны в течение двух лет до выезда, а жильё продано - в течение пяти лет.

При продаже недвижимости, в случае если доход превышает 50 тыс. евро, взимается дополнительный налог, ставка которого варьируется от 2 до 6 %.

Налог на наследство

В соответствии с законодательством страны, французская недвижимость, находящаяся во владении нерезидента, облагается налогом на наследство (l’impôt sur les successions).

Французский налог на наследство исчисляется исходя из стоимости объекта. Налогом не облагается имущество, которое переходит от одного супруга к другому. При передаче недвижимости в наследствоот родителей детям применяются ставки от 5 до 45 %. В случае передачи наследства братьям и сёстрам применяются ставки от 35 % до 45 %, племянникам и родственникам до четвертой степени родства - фиксированная ставка 55 %, а лицам, не состоящим в родстве с наследодателем, - 60 %.

Чтобы легально избежать уплаты налогана наследство, рекомендуется оформлять недвижимость на компанию. В этом случае будут применяться законы той страны, резидентом которой являлся собственник.

Ставки налога на наследство По данным Credit Suisse

Просим обратить внимание, что выше представлена лишь базовая информация о налогах во Франции. Разобраться в нюансах, определить точные размеры налогов и способы их оптимизации вам помогут сертифицированные специалисты по налогообложению во Франции. Tranio настоятельно рекомендует обратиться к ним перед заключением сделки.