Простые и сложные проценты по вкладам. Сложный процент. Формула расчета. Преимущество сложных процентов

Рассмотрим Сложный процент (Compound Interest) – начисление процентов как на основную сумму долга, так и на начисленные ранее проценты.

Немного теории

Владелец капитала, предоставляя его на определенное время в долг, рассчитывает на получение дохода от этой сделки. Размер ожидаемого дохода зависит от трех факторов: от величины капитала, предоставляемого в кредит, от срока, на который предоставлен кредит, и от величины ссудного процента или иначе процентной ставки.

Существуют различные методы начисления процентов. Основное их различие сводится к определению исходной суммы (базы), на которую начисляются проценты. Эта сумма может оставаться постоянной в течение всего периода или меняться. В зависимости от этого различают метод начисления по и сложным процентам.

При использовании сложных ставок процентов процентные деньги, начисленные после каждого периода начисления, присоединяются к сумме долга. Таким образом, база для начисления сложных процентов в отличие от использования изменяется в каждом периоде начисления. Присоединение начисленных процентов к сумме, которая послужила базой для их начисления, называется капитализацией процентов. Иногда этот метод называют «процент на процент».

В файле примера приведен график для сравнения наращенной суммы с использованием простых и сложных процентов.

В этой статье рассмотрим начисление по сложным процентам в случае постоянной ставки. О переменной ставке в случае сложных процентов .

Начисление процентов 1 раз в год

Пусть первоначальная сумма вклада равна Р, тогда через один год сумма вклада с присоединенными процентами составит =Р*(1+i), через 2 года =P*(1+i)*(1+i)=P*(1+i)^2, через n лет – P*(1+i)^n. Таким образом, получим формулу наращения для сложных процентов:

S = Р*(1+i)^n

где S - наращенная сумма,

i - годовая ставка,

n - срок ссуды в годах,

(1+ i)^n - множитель наращения.

В рассмотренном выше случае капитализация производится 1 раз в год.

При капитализации m раз в год формула наращения для сложных процентов выглядит так:

S = Р*(1+i/m)^(n*m)

i/m – это ставка за период.

На практике обычно используют дискретные проценты (проценты, начисляемые за одинаковые интервалы времени: год (m=1), полугодие (m=2), квартал (m=4), месяц (m=12)).

В MS EXCEL вычислить наращенную сумму к концу срока вклада по сложным процентам можно разными способами.

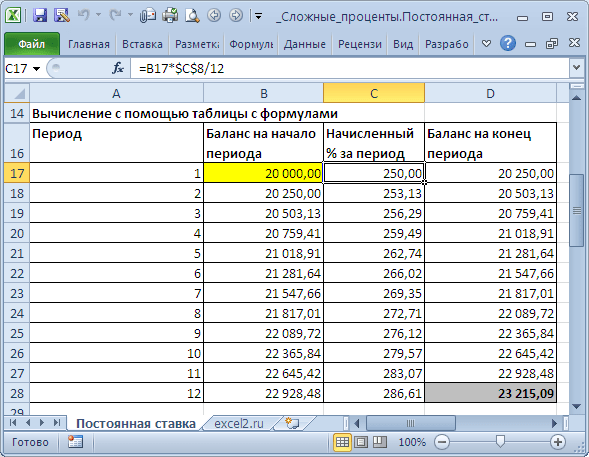

Рассмотрим задачу : Пусть первоначальная сумма вклада равна 20т.р., годовая ставка = 15%, срок вклада 12 мес. Капитализация производится ежемесячно в конце периода.

Способ 1. Вычисление с помощью таблицы с формулами

Это самый трудоемкий способ, но зато самый наглядный. Он заключается в том, чтобы последовательно вычислить величину вклада на конец каждого периода.

В файле примера

это реализовано на листе Постоянная ставка

.

За первый период будут начислены проценты в сумме =20000*(15%/12)

, т.к. капитализация производится ежемесячно, а в году, как известно, 12 мес.

При начислении процентов за второй период, в качестве базы, на которую начисляются %, необходимо брать не начальную сумму вклада, а сумму вклада в конце первого периода (или начале второго). И так далее все 12 периодов.

Способ 2. Вычисление с помощью формулы Наращенных процентов

Подставим в формулу наращенной суммы S = Р*(1+i)^n значения из задачи.

S = 20000*(1+15%/12)^12

Необходимо помнить, что в качестве процентной ставки нужно указывать ставку за период (период капитализации).

Другой вариант записи формулы – через функцию СТЕПЕНЬ()

=20000*СТЕПЕНЬ(1+15%/12; 12)

Способ 3. Вычисление с помощью функции БС().

Функция БС()

позволяет определить инвестиции при условии периодических равных платежей и постоянной процентной ставки, т.е. она предназначена прежде всего для расчетов в случае . Однако, опустив 3-й параметр (ПЛТ=0), можно ее использовать и для расчета сложных процентов.

=-БС(15%/12;12;;20000)

Или так =-БС(15%/12;12;0;20000;0)

Примечание . В случае переменной ставки для нахождения Будущей стоимости по методу сложных процентов БЗРАСПИС() .

Определяем сумму начисленных процентов

Рассмотрим задачу: Клиент банка положил на депозит 150 000 р. на 5 лет с ежегодным начислением сложных процентов по ставке 12 % годовых. Определить сумму начисленных процентов.

Сумма начисленных процентов I равна разности между величиной наращенной суммы S и начальной суммой Р. Используя формулу для определения наращенной суммы S = Р*(1+i)^n, получим:

I = S – P= Р*(1+i)^n – Р=P*((1+i)^n –1)=150000*((1+12%)^5-1)

Результат: 114 351,25р.

Для сравнения: начисление по простой ставке даст результат 90 000р. (см. файл примера

).

Определяем Срок долга

Рассмотрим задачу: Клиент банка положил на депозит некую сумму с ежегодным начислением сложных процентов по ставке 12 % годовых. Через какой срок сумма вклада удвоится?

Логарифмируя обе части уравнения S = Р*(1+i)^n, решим его относительно неизвестного параметра n.

В файле примера приведено решение, ответ 6,12 лет.

Вычисляем ставку сложных процентов

Рассмотрим задачу: Клиент банка положил на депозит 150 000 р. с ежегодным начислением сложных процентов. При какой годовой ставке сумма вклада удвоится через 5 лет?

В файле примера приведено решение, ответ 14,87%.

Примечание . Об эффективной ставке процентов .

Учет (дисконтирование) по сложным процентам

Дисконтирование основывается на базе концепции стоимости денег во времени: деньги, доступные в настоящее время, стоят больше, чем та же самая сумма в будущем, вследствие их потенциала обеспечить доход.

Рассмотрим 2 вида учета: математический и банковский.

Математический учет

. В этом случае решается задача обратная наращению по сложным процентам, т.е. вычисления производятся по формуле Р=S/(1+i)^n

Величину Р, полученную дисконтированием S, называют современной, или текущей стоимостью, или приведенной величиной S.

Суммы Р и S эквивалентны в том смысле, что платеж в сумме S через n лет равноценен сумме Р, выплачиваемой в настоящий момент. Здесь разность D = S - P называется дисконтом.

Пример

. Через 7 лет страхователю будет выплачена сумма 2000000 руб. Определить современную стоимость суммы при условии, что применяется ставка сложных процентов в 15% годовых.

Другими словами, известно:

n = 7 лет,

S = 2 000 000 руб.,

i = 15% .

Решение. P = 2000000/(1+15%)^7

Значение текущей стоимости будет меньше, т.к. открыв сегодня

вклад на сумму Р с ежегодной капитализацией по ставке 15% мы получим через 7 лет сумму 2 млн. руб.

Тот же результат можно получить с помощью формулы =ПС(15%;7;;-2000000;1)

Функция ПС()

возвращает приведенную (к текущему моменту) стоимость инвестиции и .

Банковский учет

. В этом случае предполагается использование сложной учетной ставки. Дисконтирование по сложной учетной ставке осуществляется по формуле:

Р = S*(1- dсл)^n

где dcл - сложная годовая учетная ставка.

При использовании сложной учетной ставки процесс дисконтирования происходит с прогрессирующим замедлением, так как учетная ставка каждый раз применяется к сумме, уменьшенной за предыдущий период на величину дисконта.

Сравнив формулу наращения для сложных процентов S = Р*(1+i)^n и формулу дисконтирования по сложной учетной ставке Р = S*(1- dсл)^n придем к выводу, что заменив знак у ставки на противоположный, мы можем для расчета дисконтированной величины использовать все три способа вычисления наращения по сложным процентам, рассмотренные в разделе статьи Начисление процентов несколько раз в год .

(возьмем для примера сложную ставку ссудного процента), под которую могут быть вложены деньги, суммы 5j и 52 имеют различные современные величины PJ и />2

Капитал, взятый в кредит, вложен под сложную ставку ссудного процента 22% годовых. Для расчета с кредиторами необходимо выплатить 30 000 000 через два года или 36 000 000 через три года. Какой вариант предпочтителен

Кредит в размере 50 000 000 руб. выдан на два года. Реальная доходность операции должна составить 10% годовых по сложной ставке ссудного процента. Ожидаемый уровень инфляции составляет 15% в год. Определить множитель наращения, сложную ставку процентов , учитывающую инфляцию, и наращенную сумму.

Пример 2. Определить величину первоначальной суммы, необходимой для получения через 10 лет капитала в 500 000 000 руб. если используется сложная ставка ссудного процента 12% годовых.

Поскольку в финансовом управлении рассматриваются вопросы, связанные с принятием решений , касающихся денег, а ценой денег является ссудный процент , при разработке большей части решений по финансированию учитывают ставку ссудного процента . В этой главе рассматривается математическая сторона определения сложных процентов и текущей стоимости . Из гл. 1 мы знаем, что задача дирекции - увеличение капитала акционеров, и выполнение этой задачи частично зависит от распределения во времени потоков денежной наличности. Следовательно, одним из важнейших направлений деятельности является оценка потоков движения денежной наличности. Действительно, многие выводы, приведенные в этой книге, сделаны в зависимости от поднимаемых вопросов. Несмотря на то, что дискуссия имеет математическую основу, в изложении вопросов внимание уделяется лишь нескольким формулам, поэтому суть не теряется в частностях. В примерах нередко используется возведение в степень, что легко выполнить на калькуляторе.

Если депозит двухгодичный, первоначальные 100 дол. в конце первого года превратятся в 108 дол. при ставке ссудного процента 8 годовых. По окончании второго года 108 дол. становятся 116,64 дол., т. е. добавляются еще 8 дол. как проценты по основной сумме и 0,64 дол. как проценты на проценты за первый год. Другими словами, набегают проценты по уже полученным процентам, отсюда название "сложные проценты ". Следовательно, конечная стоимость на конец второго года равна 100 дол. умножить на 1,08 в квадрате (или 1,1664).

Несмотря на то что мы рассматривали только ставку ссудного процента , этот подход применим при сложном росте любого рода. Предположим, депозит фирмы равен 100 000 дол., мы ожидаем прирост этой суммы в течение пяти лет по ставке 10% годовых

Исходя из того, что в нашей стране только осуществляется переход к рыночной экономике , финансово-кредитный механизм еще не отработан в должной мере по сравнению с его состоянием в странах с развитой рыночной экономикой . Представляется, что сегодня сложно учесть такие факторы, как налоговая политика , спрос на заемные средства , изменение показателей валового национального продукта , инфляционные процессы , состояние бюджета страны, возросшая самостоятельность банков. В отечественной практике также не отработан механизм действия двух видов процентных ставок - фиксированной за весь срок предоставления кредитов и плавающей, которая пересматривается через определенные промежутки времени в связи с изменением рыночных и валютных курсов , а также кредитоспособности должника. Поэтому в дальнейшем принимаем фиксированную ставку ссудного процента.

В рассмотренной упрощенной модели денежного предложения не учитывался ряд факторов, которые в значительной мере определяют количество денег, находящихся в обращении. Так, не принималось во внимание соотношение между наличными деньгами и депозитами. Каждый экономический субъект самостоятельно решает, какую часть денег сохранять в виде наличности, а какую - положить в банк. На его выбор оказывает влияние ряд факторов. Во-первых, чем выше доля потребления в ВВП, тем большую часть денег население будет держать на руках. Во-вторых, объем наличных денег зависит от ставки ссудного процента , ибо хранение наличности "лишает" их владельцев дохода. Поэтому, чем выше ставка ссудного процента , тем меньше наличных денег будет у экономических субъектов . В-третьих, объем наличности зависит и от того, насколько легко или сложно изъять их из банка, т.е. от трансакционных издержек изъятия. Так как СU - наличные деньги , a D - депозиты, то отношение наличности к депозитам сd будет равно

По ссудам с погашением в рассрочку банки и другие кредиторы обычно устанавливают проценты на базе сложения. Это означает, что процент прибавляют к сумме выплат средств для того, чтобы определить номинальную стоимость векселя. Предположим, что в нашем примере ссуда с погашением в рассрочку предоставлялась на условиях 12 равных ежемесячных выплат, а ссудный процент составил 12%. Заемщик получил 10 000 дол., а номинал векселя, следовательно, равен 11 200 дол. Таким образом, 1200 дол. и идут на выплату процентов. Однако заемщик использует все 10 000 дол. только в первый месяц, в конце этого месяца он должен выплатить 1/12 часть от 11 200 дол., т. е. 933,33 дол. Выплаты на такую же сумму производятся в конце каждого из последующих 11 месяцев до тех пор, пока вексель не будет полностью погашен. На протяжении всего года заемщик использует только около половины первоначальной суммы в 10 000 дол. По сравнению с 12% эффективная ставка процента почти удваивается, что составляет около 22% с учетом сложных процентов . Таким образом, данный ссудный процент выплачивается на основе исходной суммы займа, а не уменьшающегося остатка, что обычно происходит в случаях с другими типами ссуд.

ПРИМЕР 14.7. Поданным примера 14.1 (варианта) при условии, что сложная ставка, которая характеризует средний уровень ссудного процента на рынке, равна, допустим, 15% годовых, что соответствует ставке за полугодие q = 1,1 51/2 - 1 = 0,07238, или 7,238%. Величины Vt приведены в табл. 14.1 значение z = = 0,994375 найдено в примере 14.2. Получим

Процент за кредит отражает сложные экономические отношения , которые возникают в процессе обращения ссудных капиталов на рынке. Величина получаемого дохода (процентов) определяется исходя из величины вкладываемого капитала, срока, на который он предоставляется в долг или инвестируется, размера и вида процентной ставки (ставки доходности).

Следовательно, руководство фирмы должно располагать информацией о стоимости капитала , т.е. о ставке процента на заемный и ссудный капитал , с тем, чтобы принимать грамотные управленческие решения по инвестиционным проектам . На практике нахождение внутренней нормы прибыли требует сложных расчетов.

Ссудные операции. Доходность ссудных операций (без учета комиссионных) измеряется с помощью эквивалентной годовой ставки сложных процентов (см. 4.2). За открытие кредита, учет векселей и другие операции кредитор часто взимает комиссионные, которые заметно повышают доходность операций, так как сумма фактически выданной ссуды сокращается.

ПРИМЕР 10.1. При выдаче ссуды на 180 дней под 8% годовых кредитором удержаны комиссионные в размере 0,5% суммы кредита. Какова эффективность ссудной операции в виде годовой ставки сложных процентов По формуле (10.2) находим

Неэффективность системы финансирования НИОКР, созданной в рамках существующих государственных программ , низкая инвестиционная активность

Владелец капитала, предоставляя его на определенное время в долг, рассчитывает на получение дохода от этой сделки. Размер ожидаемого дохода зависит от трех факторов: от величины капитала, предоставляемого в кредит, от срока кредита и от величины ссудного процента или, иначе говоря, процентной ставки. Процентная ставка характеризует доходность кредитной сделки. Она показывает, какая доля от суммы выданного кредита будет возвращена владельцу капитала в виде дохода. Поэтому процентная ставка рассчитывается как отношение дохода, полученного за определенный период (чаще всего за год), к величине капитала, предоставляемого в кредит. Величина процентной ставки определяется отношением

где Е – процентная ставка, выраженная десятичной дробью: J – величина дохода владельца капитала; К 0 – сумма капитала, предоставляемого в кредит; Т – срок ссуды в годах.

Пример 3.1. Фирма приобрела в банке вексель, по которому через год должна получить 30,0 млн руб. (номинальная стоимость векселя). Определить доходность этой сделки, т.е. размер процентной ставки.

Решение:

По условию задачи: первоначальная сумма капитала, предоставляемого в кредит, К 0 = 20,0 млн руб. Номинальная сумма векселя, т.е. сумма, которую получит владелец капитала (инвестор) через год, К 1 = 30,0 млн руб., дохода инвестора J = 30,0 – 20,0 = 10 млн руб.

![]()

Используя выражение для расчета процентной ставки, мы можем записать, что величина дохода инвестора определяется по формулам:

J = К ∙ Т ∙ Е, если Е выражена в долях единицы;

Величину J часто называют процентными деньгами или процентным доходом, а иногда и просто процентами.

В дальнейшем и мы будем пользоваться этим термином.

Существуют различные методы начисления процентов. Основное их различие сводится к определению исходной суммы (базы), на которую начисляются проценты. Эта сумма может оставаться постоянной в течение всего периода или меняться, в зависимости от этого различают следующие методы начисления процентов:

По простым процентным ставкам;

По сложным процентным ставкам.

Их основное отличие заключается в выборе исходной базы для начисления процентов.

Простой процент – это способ начисления процентов только на начальную инвестируемую сумму денежных средств. При этом способе начальная сумма денежных средств К 0 за определенный период времени Т, в течение которого начисляются процент, вырастет до величины

Величина (1 + Т∙Е) называется множителем наращения простых процентов. При использовании простых процентов, когда срок финансовой сделки не равен целому числу лет, периоды исчисления процентов выражают дробным числом, т.е.

где n – число дней, на которое предоставлен кредит; Р – временная база (число дней в году), равная 365 или 360 дням. Различие в продолжительности года вызвано тем, что в ряде стран для удобства вычислений год делится на 12 месяцев по 30 дней в каждом, т.е. Р = 12 ∙ 30 = 360 дней. Это так называемая «германская практика». В англоязычных странах (и в России) в банковских расчетах продолжительность года принимается календарная, т.е. 365 дней, число дней в месяце также соответствует календарю.

Пример 4.2: Банк выдал клиенту ссуду в 20 млн руб. сроком на полгода по ставке простых процентов, равной 40% годовых. Определить проценты и сумму с накопленным долгом по германской практике.

Решение:

Доход банка (проценты): J = 20 ∙ 0,4 ∙ 0,5 = 4 млн руб.

Сумма с накопленным долгом: К t = 20 +4 = 24 млн руб., или

Пример 4.3. Выдана ссуда в размере 4 млн руб. на 1 месяц под 10% годовых. Какова будет ее величина к платежу по германской практике.

Решение:

Сумма к платежу составит:

Если по условию кредитного соглашения устанавливается переменная процентная ставка, то наращенная сумма определяется по формуле

где m – число периодов начисления, Т i – продолжительность начисления ставки Е i .

Пример 4.4: Банк предлагает своему клиенту-заемщику следующие условия предоставления кредита: первое полугодие – 40% годовых, каждый следующий квартал ставка возрастает на 8%. Проценты начисляются только на первоначальную сумму предоставленного кредита. Определить наращенную сумму долга, если кредит составлял 50 млн руб. на год.

Решение:

К t = 50 ∙ (1 + 0,5 ∙ 0,4 + 0,25 ∙ 0,48 + 0,25 ∙ 0,56) = 73 млн руб.

Наряду с рассмотренным методом начисления по простой процентной ставке используется метод начисления по сложной процентной ставке . Суть метода заключается в том, что на наращенные в предыдущем периоде суммы вновь начисляются проценты, т.е. происходит многоразовое наращение. Подобный процесс называют капитализацией процентного дохода.

Используя ранее введенные обозначения, рассчитаем по сложным процентам наращенную сумму за n лет.

В конце 1-го периода (года) наращенная сумма равна К 1 = К 0 ∙(1+Е).

В конце 2-го периода (2-го года)

В конце t-го года наращенная сумма будет равна ![]() .

.

Процесс увеличения первоначальной суммы в результате накопления процентов, т.е. начисления сложных процентов, называется наращением (компаудингом). Он используется для определения будущей (наращенной) стоимости FV:

где FV- будущая стоимость (future value); PV – текущая (первоначальная) стоимость (present value); t – число лет операции; Е – ставка (норма) доходности, равная ставке процента за кредит, доли ед.

Величину называют множителем наращения сложных процентов.

Пример 4.5: Инвестор получил кредит в банке на сумму 150,0 млн руб. сроком на 3 года под 20% годовых (сложные проценты). Определить сумму погашения долга в конце срока.

Решение:

Зачастую банки, предоставляя долгосрочные кредиты, используют изменяющиеся во времени, но заранее фиксированные для каждого периода ставки сложных процентов. В этом случае наращенная сумма определяется по формуле

где Е 1 , Е 2 ,…Е к – последовательные значения ставок процентов; t 1 , t 2 ,…t к - периоды, в течение которых используются соответствующие ставки.

Пример 4.6. Строительная фирма получила кредит в банке на сумму 100,0 млн руб. сроком на 5 лет. Процентная ставка по кредиту определена в 10,5% для 1-го года, для 2-го предусмотрена надбавка к процентной ставке в размере 1,5%, для 3-го года и последующих лет – в размере 0,75%.

Определить сумму долга, подлежащую погашению в конце срока займа.

Решение:

К 5 = 100 ∙ (1 + 0,105) ∙ (1 + 0,105 + 0,015) ∙ (1 + 0,105 + 0,015 + 0,0075) х

х (1 + 0,105 + 0,015 + 0,0075 + 0,0075) ∙ (1 + 0,105 + 0,015 + 0,0075 ∙ 3) =

180,95 млн руб.

Использование в финансовых расчетах простых и сложных процентов дает неодинаковые результаты; различия между ними обусловлены сроками сделок.

Так, при равной величине простых и сложных процентов при сроке ссуды меньше одного года наращенная сумма, вычисленная по простым процентам, будет больше наращенной суммы, вычисленной по сложным процентам, т.е. (1 + Т ∙ Е) > (1 + Е) t .

При сроке сделки больше одного года наращение по сложным процентам опережает наращение по простым процентам, т.е.

(1 + Т ∙ Е) < (1 + Е) t .

При применении сложного процента капитал, генерирующий (накапливающий) доходы, постоянно возрастает, что повышает заинтересованность вкладчика в оставлении инвестированного и полученного в результате инвестирования капитала в том же объекте вложений. При применении простого процента вкладчик заинтересован снимать доходы по мере их начисления для потребления и использовать в других инвестиционных проектах или в текущей деятельности.

Несомненно, выгодность банковского вклада, в первую очередь, определяет процентная ставка. Ведь именно на нее ориентируется каждый потенциальный клиент. Но, на самом деле, вкладчику нужно, в частности, обратить внимание не на годовую процентную ставку, а на метод начисления прибыли. Ведь в финансовой системе банка существуют два понятия: простой и сложный процент. А для каждого вкладчика нужно точно знать, что такое простые и сложные проценты понятие и формулы, чтобы определить, какой вклад будет наиболее выгодный для него.

Что такое простой процент

В первую очередь, простой процент – это начисление вознаграждения за размещение вклада на банковском счете за весь период хранения средств. Если говорить простыми словами, то простой процент начисляется лишь по окончании срока действия депозитного договора, он определяется в годовой процентной ставке. Причем, если договор автоматически продлевается на следующий срок, то вознаграждение за предыдущий период не причисляется к телу депозита.

Чтобы максимально точно понять, что такое простая система начисления прибыли рассмотрим пример. Вы разместили в банке 50000 рублей под 7% годовых на один год. По окончании срока действия договора ваша прибыль составит 50000×0,07=3500 рублей. При автоматической пролонгации договора на следующий срок ваша прибыль составит снова 3500 рублей. То есть спустя 2 года вы сможете в банке получить 50000+3500+3500=57000 рублей.

Важно! Формула расчета простых процентов выглядит следующим образом: K=D×p. Где K – сумма прибыли, D – тело депозита, p – годовая процентная ставка (в формуле нужно указывать не годовую ставку, а ставку, деленную на 100).

Если вы размещаете средства на срок меньше чем на один год, то соответственно процентная ставка годовая делится на 12 и умножается на количество месяцев, в течение которых средства были на банковском счете. Например, если срок депозита 3 месяца, а процентная ставка 10% в год, то общая прибыль рассчитывается следующим образом.0,1/12×3=0,025. Например, если вы разместили 50000 рублей сроком на 3 месяца, то прибыль по окончании срока действия договора будет следующий: 50000×0,025=1250 рублей.

Формулы простых и сложных процентов

Сложные проценты по вкладу

Отличие простых процентов от сложных на самом деле довольно большое. При выборе депозитного продукта наверняка каждому приходилось слышать о таком понятии, как капитализация. То есть это та схема начисления прибыли, при которой начисленная прибыль причисляется к телу депозита, а на него в будущем снова начисляется доход.

Обратите внимание, что капитализация осуществляется с определенной периодичностью, например, один раз в неделю, в месяц в квартал или год.

Отсюда можно сделать вывод, что капитализация позволяет получить большую прибыль по сравнению с простым процентом. Чтобы наглядно в этом убедиться рассмотрим формулу расчета сложных процентов, а выглядеть она будет следующим образом: B=(K×H×P/N)/100 , где:

- B – размер начисленной прибыли;

- K – тело депозита;

- H – годовая ставка;

- P – количество дней, в течение которых происходит капитализация;

- N – число дней в году.

Чтобы наглядно понять, как именно будет рассчитываться сложный процент. Рассмотрим простой пример. Сумма депозита 50000 рублей процентная ставка в год 7%, капитализация осуществляется ежемесячно, срок действия договора один год. Произведем расчет прибыли за первый месяц пользования депозитом: B=(50000×7×30/365)/100=287,6 рублей – это прибыль за первый месяц. В следующем периоде расчет будет выглядеть следующим образом: B=(50287,6×7×31/365)/100=298,9 рублей.

Из вышеприведенного примера можно сделать вывод, что капитализация позволяет получать с каждым месяцем большую прибыль по сравнению с предыдущим. Вот только при выборе депозитного предложения обязательно обратить внимание, с какой периодичностью осуществляется капитализация процентов, чем чаще, тем больше выгоды получает клиент.

В чем отличие

На самом деле система начисления процентов по вкладам сильно различается в первую очередь по той причине, что с капитализацией процентов выгода депозита может быть значительно выше, нежели при простой системе. Потому что при простой системе прибыль растет в арифметической прогрессии, а при сложной в геометрической. Чтобы наглядно в этом убедиться, ниже приведена схема сложных процентов в сравнении со схемой простых процентов.

Схема сложных процентов в сравнении со схемой простых процентов

Но, в этом вопросе также есть подводные камни. Условия банковских вкладов строго индивидуальны, поэтому при выборе депозитного продукта в первую очередь обратите внимание на количество периодов капитализации за весь срок действия договора. Например, банк указывает, что по вашему депозитному договору предусмотрена капитализация процентов, но она осуществляется 1 раз в 6 месяцев, то есть первый доход, вы получите спустя полгода после заключения соглашения с банком. При этом вы решили разместить средства лишь на 3 месяца, соответственно, вы получите свои средства раньше, чем банк проведет капитализацию процентов и в данном случае целесообразней выбрать простой расчет процент по вкладу.

Важно! Большинство банков предлагают по одному и тому же депозитному предложению своим клиентам сделать выбор получать прибыль с определенной периодичностью или причислять себя к телу депозита, соответственно, у клиента есть возможность выбрать по какой системе простой или сложной, он хотел бы получать свой доход.

На самом деле понять, в чем состоит принципиальная разница между простыми и сложными процентами достаточно просто, но все же нюанс заключается в том, что банки в договоре не указывают такие понятия, как простые и сложные проценты каждый потенциальный вкладчик должен обращать внимание на все условия договора. Если в договоре указано, что проценты выплачиваются по окончании срока действия договора, соответственно, капитализация по такому договору не предусмотрена.

Стоит задача выбора наилучшего банка и наиболее выгодного типа счета. И если с банками более-менее все понятно - можно сориентироваться по многочисленным рейтингам и выбрать то отделение, которое недалеко расположено от места проживания, то с выбором типа счета дело обстоит куда сложней. Ведь помимо величины процента нужно учитывать еще возможность пополнения депозита, досрочного снятия, способ начисления процентов и прочие факторы. Помимо размера самого процента большое значение имеет его вид. Рассмотрим подробно, чем отличаются между собой простой и сложный процент.

Простой процент. Формула расчета

С все предельно ясно, ведь его изучают еще в школе. Единственное, что нужно помнить, это то, что ставка всегда указывается за годовой период. Непосредственно сама формула имеет такой вид:

КС = НС + НС*i*п = НС*(1 + i*п), где

НС - начальная сумма,

КС - конечная сумма,

i - величина Для депозита сроком на 9 мес и ставкой 10%, i =0,1*9/12 = 0,075 или 7,5%,

п - число периодов начисления.

Рассмотрим несколько примеров:

1. Вкладчик размещает 50 тыс. рублей на срочном депозите, под 6% годовых на 4 месяца.

КС = 50000*(1+0,06*4/12) = 51000,00 р.

2. 80 тыс. рублей, под 12% годовых на 1,5 года. При этом проценты ежеквартально выплачиваются на карточку (к депозиту не присоединяются).

КС = 80000*(1+0,12*1,5) = 94400,00 р. (поскольку ежеквартальная выплата процентов не прибавляется к сумме депозита, то на конечную сумму это обстоятельство не влияет)

3. Вкладчик решил положить 50000 рублей на срочный вклад, под 8% годовых на 12 месяцев. Разрешено пополнение депозита и на 91 день было сделано пополнение счета в сумме 30000 рублей.

КС1 = 50000*(1+0,08*12/12) = 54000 р.

КС2 = 30000*(1+0,08*9/12) = 31800 р.

КС = КС1+КС2 = 54000 + 31800 = 85800 р.

Сложный процент. Формула расчета

Если в условиях размещения вклада указано, что возможна капитализация или реинвестирование, то это говорит о том, что в этом случае будет использован сложный процент, расчет которого выполняется по такой формуле:

КС = (1 + i) n *НС

Обозначения такие же, как и в формуле для простого процента.

Бывает так, что проценты выплачиваются чаще, чем один раз в год. В этом случае сложный немного по-другому:

КС = (1 + i/к) nk *НС, где

к - частота накоплений в год.

Вернемся к нашему примеру, в котором банк принял срочный депозит в 80 тыс. рублей, под 12% годовых на 1,5 года. Допустим, что проценты также выплачиваются ежеквартально, но на этот раз они будут прибавляться к телу вклада. То есть, наш депозит будет с капитализацией.

КС = (1+0,12/4) 4*1,5 *800000 = 95524,18 р.

Как вы уже успели, наверное, заметить, полученный результат оказался на 1124,18 рублей больше.

Преимущество сложных процентов

Сложный процент по сравнению с простым всегда приносит больше прибыли, причем эта разница со временем увеличивается все быстрее и быстрее. Этот механизм способен превратить любой стартовый капитал в сверхприбыльную машину, стоит лишь дать ему достаточное время. В свое время Альберт Эйнштейн назвал сложный процент самой мощной силой в природе. По сравнению с другими видами инвестиций такой имеет значительные преимущества, особенно когда инвестор выбирает долгосрочный период. По сравнению с акциями, сложный процент имеет намного меньший риск, а стабильные облигации дают меньший доход. Конечно, любой банк может со временем разориться (всякое случается), но выбирая банковское учреждение, которое участвует в государственной программе страхования депозитов, можно свести к минимуму и этот риск.

Таким образом, можно утверждать, что сложный процент имеет намного большие перспективы по сравнению с практически любым финансовым инструментом.