Объектом налогообложения ндс признаются следующие операции. Операции, которые не признаются объектом налогообложения по НДС (Семенихин В.В.)

Согласно ст. 53 НК РФ налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения

. Налоговая база по налогу на добавленную стоимость определяется в зависимости от объекта налогообложения, а также иных сумм, связанных с расчетами по оплате товаров (работ, услуг).

В ст. 146 НК РФ указано, что признаются следующие операции:

Реализация товаров (работ, услуг) на территории РФ, в том числе их безвозмездная передача (выполнение, оказание), а также передача имущественных прав

Если обратиться к Налоговому кодексу РФ, ст. 39 НК РФ гласит, что реализацией товаров, работ или услуг

организацией либо индивидуальным предпринимателем признается передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу - на безвозмездной основе. Таким образом, безвозмездная передача

приравнивается к реализации товаров (работ, услуг). Иными словами, объект налогообложения в виде реализации товаров (работ, услуг) бывает двух видов: возмездная реализация и безвозмездная реализация.

Какие бы ни были способы возмездной реализации, а их достаточное множество, они не вызывают такое количество споров, как передача имущества на безвозмездной основе. Связано это прежде всего с тем, что для целей налогообложения не предусмотрена безвозмездная передача товаров (работ, услуг), поэтому такие операции зачастую вызывают спорные ситуации.

Стоит отметить, что реализация товаров (работ, услуг) может являться объектом налогообложения только в том случае, если передача осуществляется на территории РФ. В противном случае реализация объектом налогообложения являться не будет. Поэтому важным вопросом при определении является место совершения операции.

Для того чтобы место реализации

было признано территорией РФ, необходимо соблюдение некоторых условий:

1. Реализуемый товар должен находиться на территории РФ, не отгружаться, не транспортироваться.

2. Реализуемый товар в момент отгрузки находится на территории РФ.

Иные операции не будут являться объектами налога на добавленную стоимость. Таким образом, товары должны быть реализованы или отгружены на территории РФ.

Помимо этого, Налоговым кодексом РФ, а именно ст. 148, установлены правила, в соответствии с которыми определяется место реализации работ, услуг на территории РФ:

1. Работы (услуги) должны непосредственно быть связаны с недвижимым и движимым имуществом, находящимся на территории РФ (строительные, монтажные, реставрационные, ремонтные и т.д., а также услуги, связанные с выполнением этих работ).

2. Оказываемые услуги на территории РФ оказываются в сфере культуры, искусства, образования (обучения), физической культуры, туризма, отдыха и спорта.

3. Следующее правило касается покупателя. Не стоит забывать, что он также должен осуществлять свою деятельность на территории РФ. Для того чтобы подтвердить факт присутствия и осуществления деятельности на территории РФ, покупатель должен иметь документы:

- свидетельство о государственной регистрации в качестве юридического лица или индивидуального предпринимателя непосредственно на территории РФ;

- в случае отсутствия свидетельства о государственной регистрации, факт осуществления деятельности организации на территории РФ могут подтвердить выпиской из учредительных документов о том, что место управления организации, место нахождения ее постоянно действующего исполнительного органа, место нахождения постоянного представительства (если услуги оказаны через это постоянное представительство) находятся на территории РФ;

- подтверждающие место жительства на территории РФ.

4. Услуги по перевозке, транспортировке, а также услуги (работы), непосредственно связанные с перевозкой и транспортировкой товаров, помещенных под таможенный режим международного таможенного транзита.

Соответственно, для того, чтобы местом реализации данных услуг была признана территория РФ, необходимо соблюдение следующих условий:

- услуги по перевозке оказываются российскими организациями или индивидуальными предприниматели, при этом пунктом отправления и (или) пунктом назначения является территория РФ. Данный пункт требования также относится к услугам, связанным непосредственно с осуществлением перевозок;

- услуги по договору фрахтования, предполагающему перевозку (транспортировку) на транспортных средствах, предоставляются российскими организациями и индивидуальными предпринимателями и пункт отправления и (или) пункт назначения находятся на территории РФ (при этом транспортными средствами признаются воздушные, морские суда и суда внутреннего плавания, используемые для перевозок товаров и (или) пассажиров водным (морским, речным), воздушным транспортом);

- услуги (работы), непосредственно связанные с перевозкой и транспортировкой товаров, помещенных под таможенный режим международного таможенного транзита, оказываются (выполняются) организациями или индивидуальными предпринимателями, местом осуществления деятельности которых признается территория РФ. Если в первых двух случаях речь шла только о российских организациях, то в данном случае услуги могут быть оказаны и иностранными организациями, но местом осуществления деятельности которых является территория РФ.

5. Исполнитель работ (услуг) должен осуществлять деятельность на территории РФ.

6. Местом вспомогательной реализации признается место реализации основных работ (услуг), если реализация работ (услуг) носит вспомогательный характер по отношению к реализации основных работ (услуг).

На практике существуют такие операции по передаче товаров (работ, услуг), которые не могут быть признаны реализацией. Такие операции для целей исчисления НДС не признаются объектами налогообложения. Перечень таких хозяйственных операций перечислен в ст. 146 НК РФ. Согласно данной норме, не признаются объектами налогообложения

:

1. Операции, связанные с обменом валюты, как российской, так и иностранной. Исключением являются операции по обращению валюты с целью нумизматики.

2. Операции, связанные с участием организации в совместной деятельности, а именно:

- передача имущества правопреемнику при реорганизации организации;

- передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору о совместной деятельности, паевые взносы в паевые фонды кооперативов);

- передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества (его правопреемнику или наследнику) при выходе (выбытии) из хозяйственного общества или товарищества, а также при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками;

- передача имущества в пределах первоначального взноса участнику договора простого товарищества (договора о совместной деятельности) или его правопреемнику в случае выдела его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества.

3. Передача имущества (основных средств, нематериальных активов, и т.д.) некоммерческим организациям для осуществления ими основной деятельности, не связанной с предпринимательской.

4. Передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации.

5. Изъятие имущества путем конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозяйных и брошенных вещей, бесхозяйных животных, находки, клада в соответствии с нормами Гражданского кодекса РФ.

6. Операции по передаче объектов социально-культурного и жилищно-коммунального назначения, а также некоторых технических сооружений на безвозмездной основе. К объектам социально-культурного и жилищно-коммунального назначения относятся жилые дома, детские сады, клубы, санатории и т.п. К указанным техническим сооружениям относятся дороги, электрические сети, подстанции, газовые сети, водозаборные сооружения и другие подобные объекты. Стоит также отметить, что данная операция не будет являться реализацией только в том случае, если передаваемые объекты органам государственной власти и органам местного самоуправления или по решению указанных органов специализированным организациям будут использовать или эксплуатировать по их назначению.

7. Передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации.

8. Выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и органов местного самоуправления, в рамках выполнения возложенных на них исключительных полномочий в определенной сфере деятельности в случае, если обязательность выполнения указанных работ (оказания услуг) установлена законодательством РФ, законодательством субъектов РФ, актами органов местного самоуправления.

9. Передача на безвозмездной основе объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также бюджетным учреждениям, государственным и муниципальным унитарным предприятиям.

10. Реализация земельных участков (долей в них).

11. Передача имущественных прав организации ее правопреемнику (правопреемникам).

12. Передача денежных средств некоммерческим организациям на формирование целевого капитала, которое осуществляется в порядке, установленном Федеральным законом "О порядке формирования и использования целевого капитала некоммерческих организаций".

13. Операции по реализации налогоплательщиками, являющимися российскими организаторами Олимпийских игр и Паралимпийских игр в соответствии со ст. 3 Федерального закона "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации", товаров (работ, услуг) и имущественных прав, осуществляемые по согласованию с лицами, являющимися иностранными организаторами Олимпийских игр и Паралимпийских игр в соответствии со ст. 3 Федерального закона "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации", в рамках исполнения обязательств по соглашению, заключенному Международным олимпийским комитетом с Олимпийским комитетом России и г. Сочи на проведение XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в г. Сочи.

14. Оказание услуг по передаче в безвозмездное пользование некоммерческим организациям на осуществление уставной деятельности государственного имущества, не закрепленного за государственными предприятиями и учреждениями, составляющего государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа, а также муниципального имущества, не закрепленного за муниципальными предприятиями и учреждениями, составляющего муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования.

Стоит отметить, что операции по оказанию услуг передачи в безвозмездное пользование некоммерческим организациям государственного и муниципального имущества не будут являться объектами налогообложения только в следующих случаях:

- передаваемое имущество будет использоваться при осуществлении уставной деятельности;

- передаваемое имущество не закреплено за государственными и муниципальными предприятиями и учреждениями;

- передаваемое имущество входит в государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа, муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования.

15. Выполнение работ (оказание услуг) в рамках дополнительных мероприятий, направленных на снижение напряженности на рынке труда субъектов РФ, реализуемых в соответствии с решениями Правительства РФ.

В соответствии с данным пунктом субъекты РФ издают соответствующие решения. Их целью является реализация постановления РФ и получение субсидий. На основании этих решений органы службы занятости отдельного региона заключают договоры с предприятиями об организации работы по трудоустройству населения (различные мероприятия, обучение и т.д.). Например, самым распространенным мероприятием является заключение договора с работодателями о создании рабочих мест для проведения общественных работ. При этом служба занятости частично возмещает предприятиям затраты на оплату труда. С лицами, желающими участвовать в таких работах, заключается срочный трудовой договор.

Иными словами, договор, заключаемый между службой занятости и организациями, является договором о совместной деятельности. По данному договору с одной стороны организация заключает срочные трудовые договоры с работниками и финансирует оплату труда, а с другой стороны центр занятости направляет работников и также частично финансируют оплату труда путем возмещения расходов работодателям. Согласно п. 1 ст. 146 НК РФ операции по реализации товаров (работ, услуг) на территории РФ признаются объектом налогообложения НДС. Но поскольку на основании ст. 39 НК РФ реализацией товаров, работ или услуг организацией признается передача права собственности на товары (результаты выполненных работ, оказание услуг), а в рамках данного договора передача прав не происходит, то и нет оснований для налогообложения данной операции. Предметом договора, заключаемого между службой занятости и работодателем, является взаимодействие сторон по организации и проведению работ. При этом компенсация работодателю частично заработной платы не может рассматриваться как вознаграждение за какие-либо услуги, поскольку она выплачивается после подтверждения организацией факта несения расходов, а не в рамках выполнения работ, оказания услуг.

Существует противоречивое мнение чиновников. В Письме Минфина России от 01.09.2009 N 03-07-11/215 сказано, что поскольку, согласно ст. 146 НК РФ, операции по реализации работ все же признаются объектами налогообложения в целях НДС, то работы по благоустройству территорий, ремонту помещений, выполняемые работниками в связи с заключенным работодателем договором об организации проведения оплачиваемых общественных работ с условием возмещения расходов работодателя за счет средств бюджета, подлежат налогообложению НДС в общеустановленном порядке.

Но тем не менее данное мнение можно оспорить. В данной ситуации для выполнения общественных работ привлекаются физические лица на основании трудовых договоров. При этом организации-работодатели не оказывают какие-либо услуги центру занятости, кроме как оказание услуги по организации рабочих мест, стоимость которой по условиям договора не устанавливается, а значит, не возникает база для начисления налога на добавленную стоимость.

Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на доходы организаций

Под расходами, которые не принимаются к вычету

при исчислении налога на прибыль организаций, понимаются те расходы, которые не учитываются при исчислении налога на прибыль в соответствии с гл. 25 НК РФ.

В этом случае объект налогообложения возникает при наличии факта передачи товаров (выполнения работ, услуг) для собственных нужд. Если факт передачи товаров (работ, услуг) отсутствует, то и не возникает объект налогообложения. Такого мнения придерживаются чиновники в Письме МНС России от 21.01.2003 N 03-1-08/204/26-В088 "Об уплате НДС по имуществу, приобретенному для собственных нужд организации". В данном Письме отмечено, что в том случае если объект приобретается для собственного пользования и не предполагается его дальнейшая реализация, то объекта налогообложения не возникает и суммы НДС, уплаченные при его приобретении, не принимаются к вычету.

Под передачей работ и услуг для собственных нужд, по нашему мнению, следует понимать оказание услуг (выполнение работ) самой организацией (т.е. собственными силами) для себя (для какого-либо из своих подразделений). При этом приобретение услуг (работ) у сторонней организации не может рассматриваться в качестве передачи работ (услуг) для собственных нужд.

Выполнение строительно-монтажных работ для собственного потребления

Стоит отметить, что понятие "строительно-монтажные работы для собственных нужд

" в законодательстве отсутствует.

Данное понятие упоминается лишь в Порядке заполнения формы N П-1 "Сведения о производстве и отгрузке товаров и услуг", утвержденном Приказом Росстата от 12 ноября 2008 г. N 278 (далее - Порядок). В п. 19 раздела Порядка сказано, что к строительно-монтажным работам, выполненным хозяйственным способом, относятся работы, осуществляемые для своих нужд собственными силами организации. К ним также относятся работы, для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства, а также работы, выполненные строительными организациями по собственному строительству.

Таким образом, к строительно-монтажным работам относится стоимость таких работ, выполненных для собственного потребления хозяйственным способом. Исключением в данном случаю являются:

- стоимость работ, выполняемых подрядными организациями;

- стоимость работ, учитываемых в составе затрат на производство.

Стоимость строительно-монтажных работ отражается в строке 07 формы N П-1. Если стоимость таких работ подпадает под вышеперечисленные ограничения, то, соответственно, они в строку 07 не вносятся.

Ввоз товаров на таможенную территорию РФ

При ввозе товара на таможенную границу

предусмотрено два случая исчисления и уплаты налога на добавленную стоимость:

1. Оформление и взимание НДС таможенными органами согласно Таможенному и Налоговому кодексам РФ.

2. Взимание налога с товаров, ввозимых на территорию РФ, осуществляют налоговые органы РФ в соответствии со ст. 152 НК РФ. Таможенный контроль и таможенное оформление в данном случае отменены. Уплата налога может быть произведена либо в день перечисления средств за товар, либо в срок не позднее 15 дней после ввоза товара на таможенную границу в том случае, если товар не был оплачен. Таким образом, НДС должен быть уплачен в любом случае не позднее 15 дней после ввоза на территорию РФ.

При ввозе товара на таможенную границу при исчислении объекта налогообложения в него будет включена стоимость товара, включая затраты на доставку до территории РФ. Если товар является подакцизным, то в налоговую базу будут также включены акцизы.

После рассмотрения четырех видов налоговых баз стоит отметить, что налоговая база по НДС не всегда совпадает с объектом налогообложения. Это связано с тем, что НДС облагаются не только те операции, которые являются объектами налогообложения, но и прочие показатели, которые формируют налоговую базу. Так, например, не являются объектами налогообложения такие операции, как частичная оплата предстоящих поставок, но они облагаются налогом на добавленную стоимость. Поэтому при определении налоговой базы следует руководствоваться не только ст. 146 НК РФ, определяющей объект налогообложения, но и ст. ст. 154, 162 НК РФ.

НДС (налог на добавленную стоимость) - это самый сложный для понимания, расчета и уплаты налог, хотя если не вникать глубоко в его суть, он покажется не очень обременительным для бизнесмена, т.к. является косвенным налогом. Косвенный налог, в отличие от прямого, переносится на конечного потребителя.

Каждый из нас может увидеть в чеке из магазина общую сумму покупки и сумму НДС, и именно мы, как потребители, в итоге и платим этот налог. Кроме НДС, косвенными налогами являются акцизы и таможенные пошлины. Чтобы разобраться, в чем сложность администрирования НДС для его плательщика, надо будет понять основные элементы этого налога.

Элементы НДС

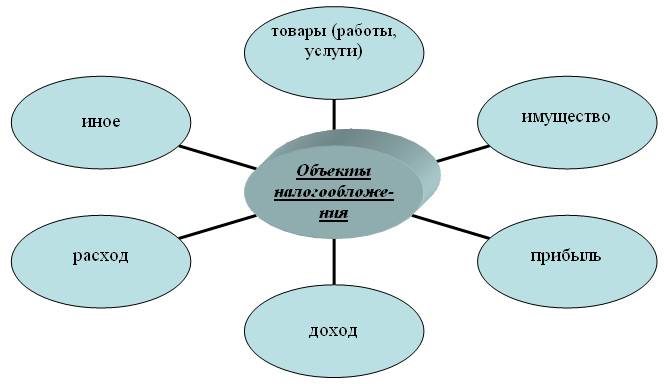

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 18%. Есть еще понятие «расчетных ставок», равных 10/110 или 18/118. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

Обратите внимание: с 2019 года максимальная ставка НДС составит 20% вместо 18%. Расчетная ставка вместо 18/118 составит 20/120.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке - некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 18%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками - иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом , то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: , (кроме случаев, когда они ввозят товар на территорию РФ) и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Что такое вычет по НДС?

На первый взгляд, раз уж НДС надо начислять при реализации товаров, работ, услуг, он ничем не отличается от налога с продаж (с оборота). Но если мы вернемся к его полному названию - «налог на добавленную стоимость», то становится понятным, что облагаться им должна не вся сумма реализации, а только добавленная стоимость . Добавленная стоимость - это разница между стоимостью проданного товара, работ, услуг и расходами на приобретение материалов, сырья, товаров, других ресурсов, затраченных на них.

Отсюда становится понятным необходимость получения налогового вычета по НДС. Вычет уменьшает сумму НДС, начисленного при реализации, на ту сумму НДС, которая была уплачена поставщику при приобретении товаров, работ, услуг. Рассмотрим на примере.

Организация «А» закупила у организации «В» товар для перепродажи стоимостью 7 000 рублей за одну единицу. Сумма НДС составила 1 260 рублей (по ставке 18%), итого цена закупки равна 8 260 рублей. Далее организация «А» продает товар организации «С» уже по 10 000 рублей за единицу. НДС при реализации равен 1 800 рублей, который организация «А» должна перечислить в бюджет. В сумме 1 800 рублей уже «скрыт» тот НДС (1 260 рублей), который был оплачен при закупке у организации «В».

По сути, обязательство организации «А» перед бюджетом по НДС равно всего 1 800 - 1 260 = 540 рублей, но это при условии, что налоговые органы зачтут этот входящий НДС, то есть, предоставят организации налоговый вычет. Получение этого вычета сопровождается множеством условий, ниже мы рассмотрим их подробнее.

Кроме вычета сумм НДС, уплаченных поставщикам при приобретении товаров, работ, услуг, НДС при реализации можно уменьшить на суммы, указанные в статье в статье 171 НК РФ. Это НДС, уплаченный при ввозе товаров на территорию РФ; при возврате товара или отказе от выполнения работ, оказания услуг; при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг) и др.

Условия получения вычета входного НДС

Итак, какие условия должен выполнять налогоплательщик, чтобы уменьшить сумму НДС при реализации на ту сумму НДС, которая была уплачена поставщикам или при ввозе товаров на территорию РФ?

- должны иметь связь с объектами налогообложения

(ст. 171(2) НК РФ). Нередко налоговые органы задаются вопросом - будут ли эти приобретенные товары фактически использоваться в операциях, облагаемых НДС? Еще один подобный вопрос - есть ли экономическая обоснованность (направленность на получение прибыли) при приобретении этих товаров, работ, услуг?

То есть, налоговый орган пытается отказать в получении налогового вычета по НДС, исходя из своей оценки целесообразности деятельности налогоплательщика, хотя к обязательным условиям вычета входящего НДС это не относится. В итоге, плательщиками НДС подается множество судебных исков на необоснованные отказы в получении вычетов по этому поводу. - Приобретенные товары, работы, услуги должны быть приняты на учет (ст. 172(1) НК РФ).

- Наличие правильно оформленной счет-фактуры . В статье 169 НК РФ приводятся требования к тем сведениям, которые должны быть указаны в этом документе. При импорте вместо счет-фактуры факт уплаты НДС подтверждают документы, выданные таможенной службой.

- До 2006 года для получения вычета действовало условие о фактической оплате суммы НДС. Сейчас же в статье 171 НК РФ приводятся только три ситуации, при которых право на вычет возникает в отношении именно уплаченного НДС: при ввозе товаров; по расходам на командировки и представительские расходы; уплаченные покупателями-налоговыми агентами. В отношении других ситуаций применяется оборот «суммы налога, предъявленные продавцами».

- Осмотрительность и осторожность при выборе контрагента. О том, « » мы уже рассказывали. Отказ в получении налогового вычета по НДС может быть вызван и вашей связью с подозрительным контрагентом. Если вы хотите уменьшить НДС, который должны уплатить в бюджет, рекомендуем вам проводить предварительную проверку своего партнера по сделке.

- Выделение НДС отдельной строкой. Статья 168 (4) НК РФ требует, чтобы сумма НДС в расчетных и первичных учетных документах, а также в счетах-фактурах была выделена отдельной строкой. Хотя это условие и не является обязательным для получения налогового вычета, надо отслеживать его наличие в документах, чтобы не вызывать налоговые споры.

- Своевременное выставление поставщиком счет-фактуры. Согласно статье 168 (3) НК РФ счет-фактура должна быть выставлена покупателю не позднее пяти календарных дней, считая со дня отгрузки товара, выполнения работ, оказания услуг. Удивительно, но и тут налоговые органы видят причину для отказа в получении покупателем налогового вычета, хотя требование это относится только к продавцу (поставщику). Суды же по этому вопросу занимают позицию налогоплательщика, резонно отмечая, что пятидневный срок выставления счет-фактуры не является обязательным условием для вычета.

- Добросовестность самого налогоплательщика.

Здесь уже надо доказать, что сам плательщик НДС, желающий получить вычет, является добросовестным налогоплательщиком. Поводом для этого является все то же постановление Пленума ВАС от 12 октября 2006 г. N 53, которое определяет «пороки» контрагента. В пунктах 5 и 6 этого документа содержится перечень обстоятельств, которые могут указывать на необоснованность налоговой выгоды (а вычет входного НДС тоже является налоговой выгодой)

Подозрительными, по мнению ВАС, являются:

- невозможность реального осуществления налогоплательщиком хозяйственных операций;

- отсутствие условий для достижения результатов соответствующей экономической деятельности;

- совершение операций с товаром, который не производился или не мог быть произведен в указанном объеме;

- учет для целей налогообложения только тех хозяйственных операций, которые связаны с получением налоговой выгоды.

Это и такие, вполне безобидные, на первый взгляд, условия, как: создание организации незадолго до совершения хозяйственной операции; разовый характер операции; использование посредников при сделках; осуществление операции не по месту нахождения налогоплательщика.

Опираясь на это постановление, налоговые инспекторы поступали очень просто - отказывали в получении вычета по НДС, просто перечисляя эти условия. Рвение своих сотрудников пришлось сдерживать самой ФНС, т.к. количество «недостойных» получения налоговой выгоды просто зашкаливало. В письме от 24.05.11 г. № СА-4-9/8250 ФНС отмечает, что «… в практике налогового контроля имеют место случаи, когда налоговый орган, избегая ясности в квалификации обстоятельств получения налогоплательщиком необоснованной налоговой выгоды, ограничиваясь ссылками на пункты 1, 5, 6, 10 Постановления Пленума ВАС РФ от 12.10.2006 № 53 делает выводы о получении налогоплательщиком необоснованной налоговой выгоды. При этом иные обстоятельства, явно свидетельствующие о том, что хозяйственная операция совершена, не учитываются».

- Дополнительными условиями для получения налогового вычета по НДС могут быть еще целый ряд требований налоговых органов к оформлению документов (типичны обвинения в неполноте, недостоверности, противоречивости указанных сведений); к рентабельности деятельности плательщика НДС; попытка переквалификации договоров и т.д. Если вы уверены в своей правоте, во всех этих случаях стоит, по меньшей мере, опротестовывать решения налоговиков об отказе в получении налогового вычета по НДС в вышестоящем налоговом органе.

НДС при экспорте

Как мы уже говорили, при экспорте товаров их реализация облагается по ставке 0%. Право на такую ставку компания должна обосновать, подтвердив факт экспорта документально. Для этого вместе с декларацией по НДС в налоговую инспекцию надо подать пакет документов (копии экспортного контракта, таможенных деклараций, транспортных и товаросопроводительных документов с отметками таможни).

На то, чтобы подать эти документы, плательщику НДС дается 180 дней со дня помещения товаров под таможенные процедуры экспорта. Если в этот срок нужные документы не будут собраны, то НДС надо будет заплатить по ставке 10% или 18%.

НДС при импорте

При ввозе товаров на территорию РФ импортеры платят на таможне НДС, который рассчитывается в составе таможенных платежей (ст. 318 Таможенного кодекса РФ). Исключение - ввоз товаров из Республики Беларусь и Республики Казахстан, в этих случаях уплата НДС оформляется в налоговой инспекции на территории России.

Обратите внимание, что при ввозе товаров на территорию России, НДС платят все импортеры, в том числе работающие на специальных налоговых режимах (УСН, ЕНВД, ЕСХН, ПСН), и те, кто освобожден от уплаты НДС по статье 145 НК РФ.

Ставка НДС при импорте равна 10% или 18%, в зависимости от вида товаров. Исключением являются товары, указанные статье 150 НК РФ, при ввозе которых НДС не взимается. Налоговая база, на которую будет начисляться НДС при ввозе товаров, рассчитывается как общая сумма таможенной стоимости товаров, таможенной пошлины и акциза (для подакцизных товаров).

НДС при УСН

Хотя упрощенцы не являются плательщиками НДС, но вопросы, связанные с этим налогом, тем не менее, в их деятельности возникают.

Прежде всего, почему налогоплательщики на ОСНО не хотят работать с поставщиками на УСН? Ответ здесь такой - поставщик на УСН не может выставить покупателю счет-фактуру с выделенным НДС, из-за чего покупатель на ОСНО не сможет применить налоговый вычет на сумму входного НДС. Выход здесь возможен в снижении продажной цены, ведь в отличие от поставщиков на , упрощенцы не должны начислять НДС при реализации.

Иногда упрощенцы все-таки выписывают покупателю счет-фактуру с выделенным НДС, что обязывает их уплатить этот НДС и сдать декларацию. Судьба такой счет-фактуры может оказаться спорной. Инспекции часто отказывают покупателям в получении налогового вычета, ссылаясь на то, что упрощенцы не являются плательщиками НДС (при этом НДС-то ими реально уплачен). Правда, большинство судов в таких спорах поддерживает право покупателей на вычет НДС.

Если же наоборот - упрощенец покупает товар у поставщика, работающего на ОСНО, то он оплачивает НДС, на который не может получить вычет. Зато, согласно статье 346.16 НК РФ, налогоплательщик на упрощенной системе может учесть входной НДС в своих расходах. Касается это, правда, только плательщиков , т.к. на УСН Доходы никакие расходы не учитывают.

Декларация по НДС и уплата налога

Декларацию по НДС нужно сдавать по итогам каждого квартала, не позднее 25-го числа следующего месяца, то есть, не позднее 25-го апреля, июля, октября и января соответственно. Отчетность принимается только в электронном виде, если она представлена на бумажном носителе, то не считается представленной. Начиная с отчета за 1 квартал 2017 года декларация по НДС подается по обновленной форме (в ред. Приказа ФНС от 20.12.2016 N ММВ-7-3/696@).

Порядок оплаты НДС отличается от других налогов. Сумму налога, рассчитанную за отчетный квартал, нужно разделить на три равные части, каждую из которых нужно внести не позднее 25-го числа каждого из трех месяцев следующего квартала. Например, по итогам первого квартала сумма НДС к уплате составила 90 тыс. рублей. Сумму налога делим на три равные части по 30 тыс. рублей, и уплачиваем в следующие сроки: не позднее 25 апреля, мая, июня соответственно.

Обращаем внимание всех ООО - организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает.

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора.

Налог на добавленную стоимость (НДС) относится к косвенным налогам. Это означает, что при реализации товаров (работ, услуг) налогоплательщик дополнительно к цене реализуемых товаров (работ, услуг) обязан предъявить к оплате покупателю и сумму уплаченного НДС. Тем самым налогоплательщик имеет возможность переложить свои расходы по уплате НДС на покупателя, который в свою очередь при перепродаже товара обязан исчислить НДС, переложив бремя по его уплате на «своего» покупателя, и так далее – вплоть до конечного потребителя. Таким образом, в результате процесса перепродажи товаров реальное налоговое бремя уплаты НДС в конечном итоге несут не налогоплательщики, а конечный потребитель товаров (работ, услуг).

Налогоплательщиками НДС признаются: 1) организации; 2) индивидуальные предприниматели; 3) лица, перемещающие товары через таможенную границу РФ.

Объект налогообложения. Представляет собой операции по реализации товаров (работ, услуг) на территории РФ, в том числе на безвозмездной основе. Кроме того, к объектам обложения НДС относятся: 1) передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций; 2) выполнение строительно-монтажных работ для собственного потребления; 3) ввоз товаров на таможенную территорию РФ.

НК предусматривает многочисленные изъятия из перечня операций, которые являются объектом обложения НДС. Так, не облагаются НДС операции, не признаваемые налоговым законодательством реализацией товаров, работ или услуг: операции, связанные с обращением российской или иностранной валюты; передача имущества правопреемникам при реорганизации; передача имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательством; передача жилых помещений физическим лицам в домах государственного (муниципального) жилищного фонда при проведении приватизации; изъятие имущества путем конфискации, наследование имущества и т.д.

Налоговая база – стоимость реализованных товаров (работ, услуг) с учетом акцизов (для подакцизных товаров) и без включения в них НДС. При применении различных налоговых ставок налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам, при применении одинаковых ставок – суммарно по всем видам операций, облагаемых по этой ставке.

При ввозе товаров на таможенную территорию Российской Федерации налоговая база определяется как сумма: 1) таможенной стоимости этих товаров; 2) подлежащей уплате таможенной пошлины; 3) подлежащих уплате акцизов (по подакцизным товарам).

Налоговый период устанавливается как квартал.

НДС – налог на добавленную стоимость, является обязательным для объектов всех видов предпринимательской деятельности, предоставления и оказания различных услуг и совершения определенных операций. Стоит подробнее рассмотреть, что и кто являются объектами налогообложения НДС.

Плательщики налога и объекты обложения

- Организации различных форм собственности, лица, занимающиеся частным предпринимательством.

- Лица, которые занимаются перемещением товаров или предоставлением услуг в рамках территории таможенного союза.

- При составлении договоров на доверительное управление каким-либо имуществом — лицо, которое совершает это управление.

Объектами законного налогообложения по НДС являются:

- Реализация любых видов товаров или оказание кому-то каких-либо работ или услуг на правах предпринимательства или без него.

- Процесс передачи законных прав на владение и использование имущества.

- Передача законных прав на какие-либо материальные блага, товары, продукты работ и оказание услуг, на бесплатной или бартерной основе.

- Строительство для собственного пользования и осуществление процесса монтажа.

- Процесс ввоза товара из-за рубежа на территорию России во время его регистрации в органах Российской таможни.

Стоит также рассмотреть перечень объектов, которые не являются предметами налогообложения НДС:

- Произведенные операции конвертации национальной и зарубежной валюты.

- Передаваемые основные материальные средства на основе правопреемничества в процессе осуществления реорганизационных мероприятий.

- Процесс предоставления имущества организациям, не являющимся коммерческими и не осуществляющим предпринимательскую деятельность.

- Инвестиционная форма вложений, передача земельного пая в паевое сообщество.

- Когда создается сообщество хозяйствования, то первый вступительный вклад, ценности, переданные при выходе из него, а также во время его ликвидации, не облагаются НДС.

- Дополнительно проводимые мероприятия, направленные на уменьшение напряженной ситуации на рынке труда.

- Приватизация помещений для жилья.

- Безвозмездная передача имущества, принадлежащего бюджетной или местной казне, для пользования некоммерческим предприятиям.

- Конфискация предметов имущества, процесс передачи для пользования бесхозных и когда-то утерянных предметов и вещей.

- Реализация товаров субъектами организации и проведения Олимпийских зимних игр.

- Продажа участка земли или доли в нем.

- Предоставление объектов инфраструктуры для эксплуатации государственными местными властями, а также органами местного самоуправления.

- Передача основных средств в собственность для эксплуатации государственными властями.

- Процесс приватизации имущества, когда оно выкупается у государства.

Детальнее эта информация указана в НК РФ, в том числе информация про объекты, подлежащие налогообложению по НДС, имеется в ст.149 НК РФ.

Основные объекты налогообложения

Основным и важнейшим объектом налогообложения НДС является процесс осуществления реализации и сбыта предметов, предоставления или оказания услуг на оплачиваемой основе. Эти действия в обязательном порядке осуществляются налогоплательщиками НДС исключительно на подвластной Российской Федерации территории. Обложению налогом главным образом подлежит именно выручка, которая получена в процессе продажи товаров.

НДС начисляется при определенной налоговой базе, которая является стоимостью товара, и с установленной налоговой ставкой в зависимости от отнесения товаров или реализуемых услуг к определенной категории.

Налоговая база вычисляется именно на момент получения товара или перечисления аванса, совершения полного платежа.

Интересное видео про объекты обложения НДС:

Примеры

Реализация любого товара и услуги на территории РФ. Например, у меня есть магазин, в котором я собираюсь продавать какую-либо продукцию, например, магазин косметики. У меня оформлено предпринимательство, и есть лицензия на проведение предпринимательской частной деятельности. Я зарегистрирована налогоплательщиком. В таком случае, я –плательщик НДС, осуществляющий розничную реализацию товаров. Я в обязательном порядке осуществляю уплату НДС в процентной ставке 18%. Оплачиваю я эти суммы в момент расчета за отгруженный мне товар оптовым поставщиком. Сумму НДС я включаю в стоимость каждого товара и предъявляю ее конечному потребителю, то есть покупателю.

Осуществление оказания услуг. Например, частная парикмахерская. И предоставляем мы услуги на основе платных взаимоотношений с клиентами. Так, я опять являюсь плательщиком и оплачиваю обязательный НДС, который затем включается в стоимость предоставляемых моей организацией услуг.

Когда происходит закупка товара за границей или импорт товара. Я заказываю за рубежом определенный товар, заключая договор с поставщиком. Когда мой товар находится на проверке на границе, в процессе таможенной регистрации обязательно оплачивается НДС, независимо от того, реализую ли я товар, или будет он у меня лежать годами на полках. Ввоз предметов с последующей реализацией на территорию РФ является объектом налогообложения НДС, поэтому его уплата произойдет в любом случае, иначе я не получу товар.

Примеры эти далеко не совершенны и направлены на то, чтобы приблизить к пониманию суть рассматриваемого вопроса.

Итак, базисными объектами налогообложения по НДС согласно ст. 149 являются следующие операции:

- результаты реализации разного рода товара;

- передача своего имущества в пользование другим лицом;

- проведение строительства для собственной пользы;

- перевозка товаров из-за границы.

Основной объект обложения НДС — полученная предпринимателем выручка в процессе перепродажи товара конечному потребителю. Налог оплачивается в обязательном порядке, также по нему ведется строгая отчетность.