Единица бух учета основных средств. Пример расчета амортизации. Отражение арендованных ОС

Если этот срок превышает 12 месяцев, имущество может быть отнесено к основным средствам.

Помимо срока включение имущества в состав основных средств зависит и от характера его использования. Основными средствами может быть признано имущество, которое:

- предназначено для использования в производственной (управленческой) деятельности организации или для передачи в аренду;

- не предназначено для перепродажи;

- способно приносить доход в будущем.

Такие правила установлены пунктами 4 и 5 ПБУ 6/01.

В частности, в состав основных средств могут входить:

- здания, сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент, производственный и хозяйственный инвентарь и принадлежности;

- объекты природопользования;

- капитальные вложения в земельные участки (затраты на коренное улучшение земель) и в арендованные основные средства.

Об этом сказано в пункте 5 ПБУ 6/01.

Подробный перечень объектов, которые могут быть отнесены к основным средствам, приведен в Общероссийском классификаторе основных фондов (ОКОФ), утвержденном постановлением Госстандарта России от 26 декабря 1994 г. № 359.

Ситуация: нужно ли в бухучете включать в состав основных средств объекты непроизводственного назначения? Нормативный срок службы объектов – более 12 месяцев.

Ответ на этот вопрос зависит от стоимости объектов непроизводственного назначения.

Условия, при выполнении которых объект можно признать основным средством, определены в пункте 4 ПБУ 6/01. Одним из них является использование имущества в деятельности, направленной на получение доходов, или для управленческих нужд организации. Объекты непроизводственного назначения этим критериям не соответствуют. Поэтому исходя из буквального толкования норм ПБУ 6/01 включать их в состав основных средств и начислять по ним амортизацию нельзя.

Однако все имущество, которое находится в собственности организации, должно быть отражено на счетах бухучета (cт. 5, п. 3 ст. 10 Закона от 6 декабря 2011 г. № 402-ФЗ). Имущество организации может быть учтено либо в составе внеоборотных, либо в составе оборотных активов. Расширять План счетов, утвержденный приказом Минфина России от 31 декабря 2000 г. № 94н, организации вправе только по согласованию с финансовым ведомством (абз. 6 Инструкции к плану счетов). Следовательно, существуют два варианта учета объектов непроизводственного назначения: в составе материально-производственных запасов (МПЗ) или в составе основных средств.

Если стоимость объектов непроизводственного назначения не превышает 40 000 руб. (или другого лимита, утвержденного организацией), их можно отразить в составе МПЗ (п. 5 ПБУ 6/01). В этом случае организации не придется начислять по таким объектам амортизацию. К себестоимости продукции стоимость объектов непроизводственного назначения не относится, поэтому спишите ее на счете 91 «Прочие доходы и расходы».

Если же стоимость объектов непроизводственного назначения составляет более 40 000 руб., то организация вынуждена будет учитывать их на счете 01 «Основные средства» (п. 5 ПБУ 6/01). Для этого к нему нужно открыть отдельный субсчет, например «Объекты непроизводственного назначения». Списывать стоимость таких объектов следует через амортизацию (износ). К себестоимости продукции амортизационные отчисления по объектам непроизводственного назначения не относятся, поэтому учитывайте их на счете 91 «Прочие доходы и расходы».

Независимо от стоимости объектов непроизводственного назначения порядок их отражения в бухучете и начисления амортизации организация должна предусмотреть в своей учетной политике.

Ситуация: нужно ли в бухучете включать в состав основных средств земельный участок стоимостью менее 40 000 руб.?

Да, нужно.

В состав основных средств входят земельные участки. Имущество может обладать всеми признаками основного средства и иметь первоначальную стоимость не более 40 000 руб. При этом любой объект в пределах этой стоимостной группы организация вправе учитывать:

- в составе основных средств;

Такой порядок предусмотрен в пункте 5 ПБУ 6/01.

Однако учитывать земельные участки стоимостью менее 40 000 руб. в качестве МПЗ не следует. Объясняется это следующим.

В качестве МПЗ можно принять активы, которые:

- можно использовать в виде сырья, материалов и т. п. при производстве продукции (выполнении работ, оказании услуг);

- предназначены для продажи;

- можно использовать для управленческих нужд организации.

Это следует из пункта 2 ПБУ 5/01.

Все это потребляемые в процессе деятельности организации активы, которые списываются в бухучете при их передаче в производство, эксплуатацию (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Земля к таким потребляемым активам не относится (за исключением случая приобретения участка для его дальнейшей перепродажи). Поэтому, независимо от первоначальной стоимости участка, учтите его в составе основных средств. Стоимость земли спишите в бухгалтерском учете при ее выбытии (п. 29 ПБУ 6/01).

Ситуация: можно ли в бухучете включать в состав основных средств флеш-карту?

Да, можно, но только если она отвечает критериям отнесения имущества к основным средствам. Объясняется это следующим.

Основным условием отнесения имущества к основным средствам в бухучете является срок его полезного использования . Если этот срок превышает 12 месяцев, имущество может быть отнесено к основным средствам (п. 4 ПБУ 6/01).

Флеш-карта представляет собой внешнее устройство, которое предназначено для накопления (хранения) информации. В соответствии с Общероссийским классификатором основных фондов (ОКОФ) внешние запоминающие устройства относятся к группе «Техника электронно-вычислительная» (код по ОКОФ – 14 3020340). По Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, техника электронно-вычислительная включается во вторую амортизационную группу (код по Классификации – 14 3020000). Соответственно, срок полезного использования флеш-карты составляет три года.

Кроме срока использования следует учитывать характер использования имущества (п. 4 ПБУ 6/01).

Если стоимость флеш-карты не превышает 40 000 руб. (или другого лимита, утвержденного организацией), ее можно отразить в составе МПЗ (п. 5 ПБУ 6/01).

Таким образом, в зависимости от первоначальной стоимости и характера использования флеш-карты ее можно включить в состав основных средств.

Лимит стоимости для учета в составе ОС

Имущество может обладать всеми признаками основного средства и иметь первоначальную стоимость не более 40 000 руб. Любой объект в пределах этой стоимостной группы организация вправе учитывать:

- в составе основных средств;

- в составе материально-производственных запасов (МПЗ).

Конкретный лимит стоимости для отнесения имущества к той или иной категории активов установите в учетной политике для целей бухучета . Такой порядок предусмотрен в пункте 5 ПБУ 6/01.

Если стоимостный лимит меняется, его новое значение можно применять только в отношении основных средств, принимаемых к бухучету после его корректировки. Такие разъяснения содержатся в письме Минфина России от 10 января 2012 г. № 07-02-06/3.

Пример отнесения имущества к категории основных средств в бухучете. Срок полезного использования имущества составляет более 12 месяцев

ООО «Альфа» приобрело для хозяйственных нужд дрель и пылесос. Стоимость дрели (без учета НДС) составила 7500 руб. Срок ее полезного использования по данным инструкции, приложенной производителем, составляет 36 месяцев. Стоимость пылесоса (без НДС) – 41 800 руб., срок его полезного использования – 48 месяцев.

В учетной политике организации для целей бухучета сказано, что объекты стоимостью менее 40 000 руб. учитываются в составе МПЗ. Поэтому при поступлении имущества бухгалтер организации учел:

- дрель – в составе МПЗ (хозяйственный инвентарь);

- пылесос – в составе основных средств.

Ситуация: можно ли применять разные величины стоимостного лимита в отношении отдельных групп основных средств, а не ко всем основным средствам?

Организация вправе установить только единую величину стоимостного лимита. В то же время активы, стоимость которых не превышает установленного лимита, можно учесть как основные средства.

Объясняется это следующим образом.

Активы, одновременно удовлетворяющие критериям, указанным в пункте 4 ПБУ 6/01, относятся к основным средствам. При этом организация вправе самостоятельно определить порядок учета имущества, стоимость которого не превышает 40 000 руб. и отвечает всем признакам объекта основных средств, как в составе основных средств, так и в составе МПЗ (абз. 4 п. 5 ПБУ 6/01).

Из буквального прочтения пункта 5 ПБУ 6/01 следует, что организация может установить единую величину лимита для признания учета активов в качестве МПЗ. При этом организация вправе, но не обязана применять единый порядок учета всех активов, удовлетворяющих критериям отнесения к основным средствам.

Таким образом, при установленном стоимостном лимите 40 000 руб. и соблюдении прочих условий отдельные активы или их группы организация может принимать к бухучету в составе объектов основных средств. Признаки таких активов или их групп организация должна предусмотреть в своей учетной политике для целей бухучета.

Пример отражения в качестве объектов основных средств приобретенной организацией компьютерной техники и компьютерных столов

В январе ООО «Альфа» приобрело компьютер и офисный стол. Стоимость компьютера (без учета НДС) составила 37 500 руб. Срок его полезного использования по данным инструкции, приложенной производителем, составляет 36 месяцев. Стоимость офисного стола (без НДС) – 20 800 руб., срок его полезного использования – 25 месяцев.

В учетной политике организации для целей бухучета сказано, что объекты стоимостью менее 40 000 руб. и резко теряющие свои потребительские качества учитываются в составе МПЗ. Поэтому при поступлении имущества бухгалтер организации учел:

- компьютер – в составе основных средств;

- офисный стол – в составе МПЗ (хозяйственный инвентарь).

Амортизация и износ

Основные средства могут поступить в организацию:

- по договору купли-продажи;

- безвозмездно;

- в качестве вклада в уставный капитал;

- по бартеру (по договору мены);

- в результате строительства (изготовления) подрядным и хозяйственным способами;

- в виде излишков, выявленных при инвентаризации.

Стоимость объектов основных средств погашайте путем начисления амортизации. По основным средствам некоммерческих организаций начисляется износ. Такой порядок предусмотрен в пункте 17 ПБУ 6/01 для основных средств, являющихся амортизируемым имуществом.

Налоговый учет

В налоговом учете под основными средствами понимается имущество (его часть), используемое в качестве средств труда для производства и реализации товаров (работ, услуг) или для управления организацией. Первоначальная стоимость такого имущества должна быть более 100 000 руб. Об этом сказано в пункте 1 статьи 257 Налогового кодекса РФ. Основные средства со сроком полезного использования более 12 месяцев входят в состав амортизируемого имущества (п. 1 ст. 256 НК РФ). Основные средства, стоимость которых равна 100 000 руб. и менее, относятся к имуществу, которое не является амортизируемым и списывается в составе материальных расходов (п. 1 ст. 256, подп. 3 п. 1 ст. 254 НК РФ).

Ситуация: нужно ли включить в состав основных средств телефонный номер, выделенный организации по договору об оказании услуг связи ?

Нет, не нужно.

Заключая договор на выделение телефонного номера, организация платит не за прокладку новой кабельной линии, а за подключение к уже существующей телефонной сети. Таким образом, организация не приобретает никакого имущества, не финансирует капитальные вложения, а лишь оплачивает услуги связи. Это следует из абзаца 2 статьи 2 Закона от 7 июля 2003 г. № 126-ФЗ. Поэтому стоимость выделенного телефонного номера в составе основных средств не учитывайте (п. 4 и 5 ПБУ 6/01).

Расходы на подключение к телефонной сети включите в состав прочих производственных расходов (п. 5–10 ПБУ 10/99). Расходы списывайте единовременно по мере их возникновения (п. 16–18 ПБУ 10/99).

В бухучете сделайте проводки:

Дебет 20 (23, 25, 26, 44...) Кредит 60 (76...)

– учтены расходы на оплату услуг связи;

Дебет 19 Кредит 60 (76...)

– отражен входной НДС по приобретенным услугам связи.

В налоговом учете расходы на услуги связи с выделением телефонного номера учитывайте в составе прочих расходов, связанных с производством и реализацией (подп. 25 п. 1 ст. 264 НК РФ). Если в договоре с оператором связи указан срок его действия, расходы учитывайте равномерно в течение этого срока. Если срок не определен, организация вправе самостоятельно установить порядок распределения этих расходов. Об этом сказано в абзаце 2 пункта 1 статьи 272 Налогового кодекса РФ и письме Минфина России от 6 февраля 2006 г. № 03-03-04/1/86.

Ситуация: нужно ли включить в состав основных средств автостоянку, которую торговая организация построила для покупателей?

Автостоянка относится к объектам внешнего благоустройства, которые в свою очередь являются основными средствами (при выполнении условий их признания таковыми). Такие правила действуют как для целей бухучета, так и для целей налогообложения (п. 4–5 ПБУ 6/01, п. 1 ст. 257, п. 1 и подп. 4 п. 2 ст. 256 НК РФ).

Аналогичный вывод содержат письма Минфина России от 15 ноября 2006 г. № 03-03-04/2/241, от 30 мая 2006 г. № 03-03-04/1/487, от 25 апреля 2005 г. № 03-03-01-04/1/201.

Ситуация: нужно ли включить в состав основных средств локально-вычислительную сеть ?

Да, нужно (при соблюдении определенных условий).

Подробный перечень объектов, которые могут быть отнесены к основным средствам, приведен в Общероссийском классификаторе основных фондов (ОКОФ). Согласно ему локальные сети относятся к группе «Техника электронно-вычислительная» с общим кодом 14 3020000, а именно «Сети вычислительные» – код 14 3020191.

Таким образом, вычислительную сеть (в т. ч. локальную) нужно признать объектом основных средств при выполнении условий ее признания таковой в бухгалтерском и налоговом учете.

Ситуация: как отразить в бухгалтерском и налоговом учете опалубку?

Отражение в бухгалтерском и налоговом учете опалубки (конструкции, представляющей собой форму для укладки и выдерживания бетонной смеси) зависит от показателя ее оборачиваемости. Различают опалубку:

- разового применения: отдельные элементы несъемной опалубки (например, щиты, панели, пластины, остающиеся после бетонирования в конструкции) и опалубка для уникальных, неповторяемых конструкций;

- многократного применения (например, универсальные опалубки для монолитных сооружений).

Отдельные элементы несъемной опалубки используются единовременно, поэтому отразите их:

- в бухучете – в составе материалов (п. 2 ПБУ 5/01);

- при расчете налога на прибыль – в составе материальных расходов (подп. 3 п. 1 ст. 254 НК РФ).

В бухучете спишите ее стоимость на расходы в момент отпуска в эксплуатацию (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2008 г. № 119н). В налоговом учете организация вправе самостоятельно определить порядок списания опалубки многократного применения с учетом срока ее использования и других экономических показателей. Например, единовременно или равномерно в течение нескольких отчетных периодов (подп. 3 п. 1 ст. 254 НК РФ).

Подробнее об этом см. Как отразить в учете отпуск материалов в эксплуатацию (производство) .

Опалубку для уникальных, неповторимых конструкций в бухучете отнесите к специальной оснастке и включите в состав материалов. Объясняется это тем, что такие приспособления обладают индивидуальными уникальными характеристиками и предназначены для выполнения нестандартных технологических операций, поэтому учитываются по специальным правилам (п. 2 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н).

В бухучете в зависимости от учетной политики стоимость данного имущества списывайте единовременно или равномерно в течение срока использования (п. 11, 24 и 25 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н). В налоговом учете организация вправе самостоятельно определить порядок списания уникальной опалубки с учетом срока ее использования и других экономических показателей. Например, единовременно или равномерно в течение нескольких отчетных периодов (подп. 3 п. 1 ст. 254 НК РФ).

Учет опалубки многократного применения зависит от срока ее предполагаемой эксплуатации. При этом оприходовать опалубку можно только как единый инвентарный объект (п. 6 ПБУ 6/01, ст. 323 НК РФ). Объясняется это тем, что составные части комплекта опалубки вне собранной конструкции, как правило, не могут использоваться по отдельности и не способны самостоятельно приносить экономический эффект.

Если организация планирует использовать опалубку многократного применения в течение периода, не превышающего 12 месяцев, отнесите данное имущество:

- в бухучете – в состав материалов (п. 2 ПБУ 5/01);

- при расчете налога на прибыль – в состав материальных расходов (подп. 3 п. 1 ст. 254 НК РФ).

Если организация планирует использовать опалубку многократного применения в течение периода, превышающего 12 месяцев, то такое имущество включите:

- в бухучете – в состав основных средств при условии, что стоимость опалубки составляет более 40 000 руб. (или превышает иной лимит, установленный в учетной политике) (п. 4 ПБУ 6/01), либо в состав материалов, если стоимость опалубки не превышает установленного ограничения (п. 2 ПБУ 5/01, п. 5 ПБУ 6/01);

- при расчете налога на прибыль – в состав амортизируемого имущества при условии, что стоимость опалубки превышает 100 000 руб. (и соблюдаются другие необходимые условия для признания имущества амортизируемым ) (п. 1 ст. 256 НК РФ, письмо Минфина России от 13 июля 2011 г. № 03-03-06/1/421), либо в состав материальных затрат, если стоимость имущества не превышает установленного ограничения (подп. 3 п. 1 ст. 254 НК РФ).

Чтобы начислять амортизацию по имуществу, необходимо установить срок полезного использования опалубки.

В бухучете это можно сделать исходя из:

- ожидаемого срока эксплуатации опалубки;

- ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования объекта.

При расчете налога на прибыль, поскольку опалубка не поименована в Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, определить срок ее полезного использования следует исходя из:

- технических условий;

- рекомендаций изготовителя.

Такой порядок следует из положений пункта 20 ПБУ 6/01 и пункта 6 статьи 258 Налогового кодекса РФ.

Совет: для сближения бухгалтерского и налогового учета опалубки многократного применения в учетной политике организации целесообразно прописать, что срок полезного использования имущества, не включенного в Классификацию, определяется исходя из рекомендаций изготовителя.

В дальнейшем при принятии приобретенной опалубки к учету в приказе руководителя можно указать, что срок полезного использования опалубки определяется исходя из рекомендаций изготовителя с учетом потребностей создания конкретной конструкции на конкретном объекте.

При этом к приказу руководителя приложите необходимый расчет, в котором отразите:

- нормативную оборачиваемость (по паспорту на опалубку);

- срок строительства и планируемое количество циклов заливки.

Сопоставив все вышеперечисленные данные, установите срок полезного использования опалубки.

Правомерность таких действий подтверждает арбитражная практика (см., например, определение ВАС РФ от 16 апреля 2008 г. № 4295/08, постановление ФАС Уральского округа от 3 декабря 2007 г. № Ф09-9785/07-С3).

Если некоторые части комплекта опалубки при ее эксплуатации изнашиваются и требуют замены, учет приобретаемых частей опалубки зависит от того, в составе каких активов учтена опалубка.

Если опалубка учтена в составе основных средств, то стоимость частей, необходимых для замены, отнесите:

- на первоначальную стоимость объекта основных средств (если работы квалифицированы как модернизация или реконструкция) (п. 26 ПБУ 6/01, п. 2 ст. 257 НК РФ);

- в расходы текущего периода, если имеет место ремонт (п. 13 ПБУ 6/01, ст. 260, ст. 324 НК РФ).

Если опалубка учтена в составе материалов, то стоимость частей, необходимых для замены, отнесите на расходы текущего периода в составе материальных затрат (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2008 г. № 119н, подп. 2 п. 1 ст. 254 НК РФ).

Деятельность субъекта бизнеса предполагает использование имущества с длительным временем применения в процессе производства. Поскольку у таких объектов учета большое время использования и существенная цена, есть некоторые особенности отражения их как в бухучете, так и в налоговом учете. Рассмотрим подробнее как указываются основные средства в бухгалтерском и налоговом учете в 2018 году.

Основные средства это имущество, принадлежащее компании или привлекаемое им со стороны, какое применяется в его деятельности по производству более одного года и обладает стоимостью выше установленной нормативными актами границы.

Существуют критерии, по которым происходит разграничение между основными фондами и прочим имуществом.

Как ОС можно учитывать объекты:

- Время использования свыше 12 месяцев.

- Такое имущество используется компанией во время деятельности для производства, оказания услуг, выполнения работ или же для целей управления предприятием.

- Оно куплено для применения, а не последующей продажи.

- Его применение позволит организации получать доход.

Отсюда следует, что как ОС учитывают здания, сооружения, транспортные средства, оборудование и т.д.

Ведущим нормативным актом, регулирующим учет основных средств в России является ПБУ № 6/01. В указанном документе определяются показатели отнесения к ОС, а также методология учета.

Внимание! Среди выше упомянутых признаков ОС не указан еще один важный критерий - его цена. Согласно ПБУ к основным средствам нужно относить имущество, стоимость покупки которого установлена от 40000 рублей. Для налогового учета как указано в НК РФ цена объекта, который будет применяться как ОС, должна быть от 100000 рублей.

Виды основных средств

Поскольку объекты ОС разнообразны, их легче всего классифицировать по различным группам. Такое разделение имеет значение, так как согласно установленным нормам существуют некоторые особенности учета и переноса цены объекта на конечный продукт деятельности компании.

Выделяют такие ОС:

- Здания.

- Сооружения (временные постройки, мосты и т.д.).

- Передаточные устройства.

- Машины и оборудование.

- Транспортные средства.

- Инструменты.

- Инвентарь и принадлежности.

- Прочие (не включенные ни в одну из выше перечисленных групп)

Кроме этого, ОС могут делиться на производственные объекты и непроизводственные, на основании их назначения. По принадлежности - они бывают собственные и арендованные.

Внимание! Могут применяться и другие разделения ОС – по степени действия в процессе производства, по времени применения, по переносу цены на конечный продукт и т.д.

Что изменилось в 2019 году

Правительство ввело следующие изменения с 2019 года:

- Начиная с 1 января 2019 года были внесены некоторые изменения в НК РФ ст. 259.3, п.1 – расширили перечень оборудования, эксплуатируемого в условиях наилучших доступных технологий. Данное оборудование амортизируется с повышающим коэффициентом, равным двум.

- Был утвержден новый перечень оборудования для ускоренной амортизации в соответствии с Постановлением Правительства №622-р ри 07.04.2018 .

Внимание! Теперь под ускоренную амортизацию попадает 583 наименования оборудования, т.е. теперь в 2 раза больше позиций, чем раньше (было 246).

Основные средства в 2018 году – основные изменения

Ожидалось что с начала года в учете основных фондов произойдут существенные изменения. Но новые нормативные акты так и не были приняты. Поэтому в отношении существенного количества объектов ОС продолжают действовать старые правила.

Однако, есть и некоторые нововведения, какие, в большей части, затронули субъектов малого бизнеса, осуществляющих учет по упрощенной схеме.

Такие субъекты получили право создавать первоначальную стоимость ОС на основе сумм оплаты поставщикам и подрядных организаций, осуществляющих монтаж этого объекта. Если ОС было создано в самой организации, то его цена формируется из сумм оплаты подрядчикам и иным организациям. Все прочие затраченные суммы можно перенести в состав текущих расходов.

Важно! Амортизировать объекты ОС организация на упрощенном режиме имеет право единоразово в год последним числом года.

Также субъекты бизнеса с упрощенными схемами учета получили право сразу же амортизировать по полной цене объекты ОС, относящиеся к инвентарю (у них небольшая цена и маленький срок эксплуатации). Такие меры позволяют таким субъектам снизить нагрузку при расчете налога на имущество.

В текущий период времени принят к использованию новый классификатор ОС по группам для налогового учета, применяемым для разграничения объектов по группам амортизации. Отдельные объекты были переведены из одной группы в другую, в связи с этим поменяются их нормы амортизации.

Бухгалтерский и налоговый учет основных средств в 2019 году

Одним из важных показателей учета объекта как ОС является его изначальная стоимость. Для бухучета она определена как 40000 рублей, для налогового – 100000 рублей.

На основании этих отличий существуют некоторые особенности учета объектов ОС.

ОС стоимостью до 40 тыс. рублей

Такого рода ОС обычно называют малоценкой, так как они имеют небольшую стоимость, но применяются в деятельности довольно длительное время.

Данные ОС компания имеет возможность либо сразу списать как МПЗ или поставить на учет в виде ОС и амортизировать. Это правило распространяется как на бухучет, так и на налоговый учет. Однако компания должна закрепить применяемый способ в своей учетной политике.

ОС стоимостью от 40 до 100 тыс. рублей

Объекты ОС с ценой в промежутке от 40000 рублей и до 100000 рублей входят в промежуточную группу.

В бухучете они определяются как ОС, а в налоговом учете как малоценка.

Поэтому компании необходимо в первой ситуации поставить объект на учет (принять к эксплуатации) и амортизировать его цену по существующей методике.

В налоговом учете фирма имеет возможность перенести издержки на его покупку (изготовление) моментально или же принять к учету и амортизировать. Для целей налогового учета фирме принятый способ нужно также зафиксировать в учетной политике.

Стоимость ОС более 100 тыс рублей

Предел в 100 тыс. рублей в бухучете не используется. Там объектом ОС будет признано любое имущество с ценой свыше 40 тысяч рублей. Однако это имеет большое значение для налогового учета.

Для целей этого учета ОС, которое было поставлено на учет позднее 31 декабря 2015 года, и меньше этого предела, допустимо сразу перенести на расходы. Если же его цена больше 100 тысяч рублей, то объект придется амортизировать, использовав один из двух предлагаемых методов.

Амортизация ОС в 2019 году

Стоимость ОС необходимо небольшими долями переносить на выпускаемую продукцию либо оказываемые работы. Этот процесс называется амортизацией.

В 2017 году были приняты к использованию новые классификатор ОС и ОКОФ. Несмотря на то, что число групп осталось неизменным, некоторые объекты были перемещены из одних в другие. В результате, меняются нормы ежегодных и соответственно ежемесячных расчетов амортизации.

Существует группа ОС, какие амортизировать не нужно. К ним отнесены земельные участки, природные объекты, музейные предметы и коллекции и т. д. Такой список указывается в ПБУ 6/01.

Амортизация определяется с 1 дня месяца, какой следует за месяцем принятия ОС к учету. Прекратить процесс необходимо с 1 дня месяца, идущего за месяцем, в каком это ОС было снято с учета (его списали, продали и т. д.).

В 2018 году все также можно применять для целей бухучета четыре способа определения амортизации:

- Линейный;

- По снижаемому остатку;

- Списание исходя из суммы количества лет;

- Пропорционально объему выпущенной продукции.

Для целей налогового учета все также разрешено использовать два способа:

- Линейный;

- Нелинейный.

Необходимо прекратить определение амортизации в ситуациях:

- Производится трехмесячная консервация;

- Выполняется реконструкция;

- ОС на ремонте;

- Модернизация длится более 1 года.

Внимание! Новые справочники нужно использовать только для объектов, которые начали использоваться начиная с 2017 года и позднее. Вносить исправления в карточки учета всех ранее принятых ОС и пересчитывать у них амортизацию не нужно. Это правило обязательно как к бухгалтерскому, так и к налоговому учету.

Какие документы применяются для учета основных средств

При документальном оформлении компания может использовать как стандартные документы, предлагаемые Госкомстатом, то и разработанные самостоятельно. Какие бы бланки ни применялись, они должны быть указаны в учетной политике.

Стандартные бланки распределяются на несколько групп:

| Номер формы | Название | Для чего нужен |

| Поступление и выбытие | ||

| ОС-1 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) | Для фиксации прихода и выбытия отдельных ОС, не заполняется для зданий и сооружений. |

| ОС-1а | Акт о приеме-передаче здания (сооружения) | Для фиксации прихода и выбытия зданий и сооружений |

| ОС-1б | Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) | Если фиксация прихода и выбытия объектов ОС (не относится к зданиям, сооружениям) выполняется сразу для группы |

| ОС-14 | Акт о приеме (поступлении) оборудования | Учет оборудования на складском хранении, какое будет использоваться в дальнейшем |

| ОС-4 | Акт о списании объекта основных средств (кроме автотранспортных средств) | Списание определенных объектов ОС, какое пришли в негодность. Не заполняется для автотранспорта. |

| ОС-4а | Акт о списании автотранспортных средств | Списание пришедшего в негодность транспортного средства |

| ОС-4б | Акт о списании групп объектов основных средств (кроме автотранспортных средств) | Списание сразу группы ОС, не заполняется для транспортных средств |

| Наличие и движение | ||

| ОС-6 | Инвентарная карточка учета объекта основных средств | Учет определенных объектов ОС и их передвижение внутри компании |

| ОС-6а | Инвентарная карточка группового учета объектов основных средств | Учет нескольких однотипных ОС |

| ОС-6б | Инвентарная книга учета объектов основных средств | В малых предприятиях заменяет заполнение ОС-6 и ОС-6а |

| ОС-15 | Акт о приеме-передаче оборудования в монтаж | Передача хранящегося на складе ОС в монтаж |

| ОС-16 | Акт о выявленных дефектах оборудования | Фиксация дефектов, какие были выявлены при монтаже, испытании и т.д. |

| ОС-2 | Накладная на внутреннее перемещение объектов основных средств | Фиксация передвижения ОС между подразделениями в пределах компании |

| ОС-3 | Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств | Постановка на учет ОС по завершении ремонта, модернизации |

Бухгалтерские проводки

Операции с основными средствами отражают в учете следующими проводками:

| Дебет | Кредит | Название операции | ||

| Поступление основных средств | ||||

| 60, 69 | Зафиксированы в учете совершенные расходы на приобретение либо создание ОС | |||

| 07 | 60, 10, 70, 69 | Зафиксированы в учете затраты по подготовке монтажа ОС и его установке | ||

| 08 | 07 | Перенесены затраты на монтаж | ||

| 19 | Зафиксирован в учете входящий НДС по затратам на ОС | |||

| 68 | 19 | Входящий НДС принят к вычету | ||

| 01 | 08 | Объект ОС принят к учету | ||

| Амортизация | ||||

| 20, 23, 25, 26, 29, 44 | 02 | Рассчитана амортизация основных средств исходя из направления их применения | ||

| Восстановление, модернизация, ремонт | ||||

| 08 | 60 | Зафиксирована цена работ сторонней компании по ремонту, модернизации ОС | 91 | Зафиксирован в учете доход от продажи ОС |

| 91 | 68 | Зафиксирован НДС по продаже | ||

| 02 | 01 | Списана начисленная амортизация | ||

| 91 | 01 | Списана остаточная стоимость объекта ОС | ||

| Ликвидация | ||||

| 01 | Списана амортизация по ликвидируемому ОС | |||

| 91 | 01 | Списана остаточная стоимость | ||

В бухгалтерском учете основные средства стоимостью не более 40 000 рублей можно учитывать в составе материально-производственных запасов. С 1 января 2016 года лимит стоимости основных средств в налоговом учете с 40 000 увеличился до 100 000 рублей. Основные средства, введенные в эксплуатацию с 1 января 2016 года, учитываются с учетом нового лимита в 100 000 рублей (Федеральный закон от 8 июня 2015 г. № 150-ФЗ).

Единицей учета основных средств является инвентарный объект:

- отдельный предмет (например, сейф);

- единый комплекс из нескольких предметов, которые смонтированы на едином фундаменте и имеют общее управление (например, компьютер, в состав которого входят системный блок, монитор, клавиатура, мышь).

На объекты основных средств вы должны начислять амортизацию. Как нужно действовать, смотрите счет 02 «Амортизация основных средств».

Приобретение и введение в эксплуатацию основных средств

Если ваша организация приобрела основные средства, то вы должны учесть их на балансе по первоначальной стоимости. Первоначальная стоимость – это сумма фактических затрат на приобретение объекта основных средств.

Оприходование объекта основных средств отразите по дебету счета 08 «Вложения во внеоборотные активы»:

ДЕБЕТ 08 КРЕДИТ 60 (75-1, 76, 98-2, …)

– оприходован объект основных средств.

ДЕБЕТ 01 КРЕДИТ 08

Покупка основных средств

Если ваша организация приобрела основные средства за плату (по договору купли-продажи или поставки), их первоначальную стоимость определите как сумму всех затрат, связанных с этой покупкой.

Такими затратами, например, могут быть:

- суммы, уплаченные продавцу в соответствии с договором;

- суммы, уплаченные за доставку и монтаж;

- суммы, уплаченные за информационные и консультационные услуги, связанные с приобретением этого объекта основных средств;

- таможенные пошлины и сборы;

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

- проценты по кредитам и займам, полученным для приобретения объекта основных средств, если он является инвестиционным активом;

- иные затраты, непосредственно связанные с приобретением объекта основных средств.

Затраты по приобретению основных средств сначала вы должны учесть по дебету счета 08 «Вложения во внеоборотные активы» (без налога на добавленную стоимость):

ДЕБЕТ 08 КРЕДИТ 60 (76, …)

– учтены затраты, непосредственно связанные с приобретением объекта основных средств (без НДС);

затем на основании счетов-фактур отразить сумму налога на добавленную стоимость:

ДЕБЕТ 19 КРЕДИТ 60 (76, …)

– учтен НДС по затратам, непосредственно связанным с приобретением объекта основных средств.

После того как объект основных средств будет введен в эксплуатацию, сделайте проводку по дебету счета 01:

ДЕБЕТ 01 КРЕДИТ 08

– введен в эксплуатацию объект основных средств.

Затем отразите вычет по налогу на добавленную стоимость:

– произведен налоговый вычет.

Бывают ситуации, когда объект недвижимости нуждается в госрегистрации, но уже эксплуатируется.

До 2011 года такие объекты можно было учитывать двумя способами: на счете 08 «Вложения во внеоборотные активы» или на отдельном субсчете, открытом к счету 01 «Основные средства».

Начиная с 2011 года временно эксплуатируемые объекты недвижимости следует учитывать в составе основных средств (с выделением на отдельном субсчете).

Факт подачи документов на госрегистрацию не имеет значения (п. 52 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом от 13 октября 2003 г. № 91н).

Амортизацию по таким основным средствам нужно начислять в обычном порядке: с 1-го числа месяца следующего за месяцем принятия объекта недвижимости к учету (письмо ФНС РФ от 29 августа 2011 г. № ЗН-4-11/13999@).

Факт подачи документов на государственную регистрацию права собственности для начисления амортизации значения не имеет.

АО «Актив» приобрело по договору купли-продажи здание склада. Согласно договору, стоимость склада – 1 180 000 руб. (в том числе НДС – 180 000 руб.). За госрегистрацию здания было заплачено 15 000 руб.

ДЕБЕТ 60 КРЕДИТ 51

– 1 180 000 руб. – оплачен счет продавца;

ДЕБЕТ 08 КРЕДИТ 60

– 1 000 000 руб. – оприходовано здание на балансе организации (без НДС);

ДЕБЕТ 19 КРЕДИТ 60

– 180 000 руб. – учтена сумма НДС согласно счету-фактуре продавца;

ДЕБЕТ 01 субсчет «Основные средства, которые подлежат госрегистрации» КРЕДИТ 08

– 1 000 000 руб. – здание учтено на отдельном субсчете;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 180 000 руб. – произведен налоговый вычет.

После как здание будет готово к вводу в эксплуатацию бухгалтер «Актива» должен сделать проводки:

ДЕБЕТ 01 КРЕДИТ 01 субсчет «Основные средства, которые подлежат госрегистрации»

– 1 000 000 руб. – здание зачислено в состав основных средств.

Так как теперь госрегистрация проходит после принятия к учету объекта недвижимости, то учитывать затраты по уплате госпошлины в ее первоначальной стоимости нельзя.

Сумму затрат на оплату госпошлины необходимо учесть в составе текущих расходов:

ДЕБЕТ 76 КРЕДИТ 51

– 15 000 руб. – перечислены деньги для оплаты госрегистрации права собственности на здание;

ДЕБЕТ 26 КРЕДИТ 68 субсчет «Госпошлина»

– 15 000 руб. – учтена сумма госпошлины за регистрацию права собствеености на здание.

Если вы используете объекты недвижимого имущества, которые отражены у вас на счете 08 (вовремя не переведена в состав основных средств), для производства продукции, оказания услуг или для управленческих нужд, то на такие объекты надо начислять налог на имущество (Определение ВАС РФ от 25 марта 2013 г. № ВАС-3043/13).

Напомним, что в соответствии с пунктом 6 ПБУ 6/01 единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Рассмотрим, как фирме отризить у себя в учете приобретение персонального компьютера.

АО «Актив» приобрело по договору купли-продажи персональный компьютер. В счете была обозначена стоимость составных частей компьютера:

- системный блок – 33 040 руб. (в том числе НДС – 5040 руб.);

- монитор – 13 570 руб. (в том числе НДС – 2070 руб.);

- клавиатура – 1180 руб. (в том числе НДС – 180 руб.);

- мышь – 590 руб. (в том числе НДС – 90 руб.).

Итого: стоимость компьютера – 48 380 руб. (в том числе НДС – 7380 руб.).

Составные части компьютера (системный блок, монитор, клавиатура, мышь) могут функционировать только в составе единого комплекса, поэтому бухгалтер «Актива» принял их к учету как единый инвентарный объект и сделал проводки:

ДЕБЕТ 60 КРЕДИТ 51

– 48 380 руб. – оплачен счет продавца;

ДЕБЕТ 08 КРЕДИТ 60

– 41 000 руб. (48 380 – 7380) – оприходован компьютер на балансе организации (по стоимости составных частей без учета НДС);

ДЕБЕТ 19 КРЕДИТ 60

– 7380 руб. – учтена сумма НДС согласно счету-фактуре продавца.

Доставку компьютера (236 руб., в том числе НДС – 36 руб.) «Актив» дополнительно оплатил наличными из кассы через подотчетное лицо:

ДЕБЕТ 71 КРЕДИТ 50

– 236 руб. – выданы из кассы деньги подотчетному лицу для оплаты доставки компьютера; v

ДЕБЕТ 08 КРЕДИТ 71

– 200 руб. (236 – 36) – плата за доставку учтена в балансовой стоимости компьютера (на основании авансового отчета подотчетного лица);

ДЕБЕТ 19 КРЕДИТ 71

– 36 руб. – учтен НДС по расходам на доставку (на основании счета-фактуры транспортной организации).

Когда компьютер ввели в эксплуатацию, бухгалтер «Актива» сделал проводки:

ДЕБЕТ 01 КРЕДИТ 08

– 41 200 руб. (41 000 + 200) – компьютер зачислен в состав основных средств организации;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 7416 руб. (7380 + 36) – произведен налоговый вычет.

В обмен на товары «Актив» получает от ООО «Пассив» ноутбук.

ДЕБЕТ 45 КРЕДИТ 41

– 35 000 руб. – списана себестоимость товаров, отгруженных по товарообменному договору;

ДЕБЕТ 08 КРЕДИТ 60

– 43 000 руб. – оприходован ноутбук, полученный по товаро-обменному договору.

После этого бухгалтер «Актива» должен отразить выручку от продажи товара и списать его себестоимость. Порядок отражения этих операций смотрите в типовых ситуациях «Как отразить выручку по товарообменному (бартерному) договору» к счету 90 «Продажи».

Если рыночную цену переданного имущества установить невозможно, тогда стоимость полученных основных средств определите исходя из цен, по которым организация приобретает аналогичные основные средства.

Основные средства необходимо постоянно поддерживать в рабочем состоянии, что требует определенных затрат.

Расходы на обслуживание (технический осмотр, уход и т. п.) и все виды ремонтов (текущий, средний, капитальный) основных средств включают в себестоимость продукции:

ДЕБЕТ 20 (23, 25, 26, 29, 44, …) КРЕДИТ 10 (60, 69, 70, …)

– отражены затраты на обслуживание и ремонт основных средств.

Расходы на все виды ремонта учитывают при налогообложении прибыли в размере фактических затрат. Эти расходы включают в себестоимость продукции в том отчетном периоде, в котором они возникли (ст. 260 НК РФ).

АО «Актив» произвело текущий ремонт станка. Расходы на ремонт составили:

- заработная плата рабочих – 1000 руб.;

- взносы в ПФР, ФСС, ФФОМС и страхование от несчастных случаев на производстве и профзаболеваний, начисленные с зарплаты рабочих, – 302 руб.;

- стоимость покупных деталей – 1416 руб., в том числе НДС – 216 руб.

Бухгалтер «Актива» сделал проводки:

ДЕБЕТ 20 КРЕДИТ 70

– 1000 руб. – списана на себестоимость заработная плата рабочих, проводивших ремонт;

ДЕБЕТ 20 КРЕДИТ 69-1, 69-2, 69-3

– 302 руб. – списаны на себестоимость взносы в ПФР, ФСС, ФФОМС и взносы по «травме»;

ДЕБЕТ 71 КРЕДИТ 50

– 1416 руб. – выданы из кассы деньги подотчетному лицу для оплаты деталей;

ДЕБЕТ 10 КРЕДИТ 71

– 1200 руб. (1416 – 216) – оприходованы детали, купленные для ремонта станка;

ДЕБЕТ 19 КРЕДИТ 71

– 216 руб. – учтен НДС;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 216 руб. – принят НДС к вычету;

ДЕБЕТ 20 КРЕДИТ 10

– 1200 руб. – списаны на себестоимость детали, использованные при ремонте станка.

Всего на себестоимость ремонта было списано 2502 руб. (1000 + 302 + 1200). Эта сумма полностью может быть учтена при налогообложении прибыли.

Первоначальная стоимость отремонтированных основных средств изменению не подлежит.

Если вы решили провести переоценку основных средств, то в последующем вам надо будет делать это каждый год.

Переоценка производится путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

При этом могут быть использованы (п. 43 Методических указаний по бухгалтерскому учету основных средств):

- данные на аналогичную продукцию, полученные от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций;

- сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

- оценка бюро технической инвентаризации;

- экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

Однако для целей обложения налогом на имущество результаты переоценки учитываются.

Результаты переоценки учитываются либо на счете 83 «Добавочный капитал», либо относятся на финансовые результаты.

Обратите внимание

В налоговом учете стоимость основных средств формируется без учета переоценки. Амортизация начисляется в том же порядке и в тех же суммах, что и до переоценки основных средств (ст. 257 НК РФ).

Выбытие основных средств

Если ваша организация продала, ликвидировала или передала другому предприятию объект основных средств, вы должны списать его стоимость с баланса организации.

Как известно, на балансе основные средства числятся по остаточной стоимости, которая определяется так:

При списании с баланса объекта основных средств сначала спишите сумму начисленной амортизации.

Для этого сделайте проводку:

ДЕБЕТ 02 КРЕДИТ 01

– списана сумма начисленной амортизации объекта основных средств.

Таким образом, на дебете счета 01 будет сформирована остаточная стоимость выбывающего объекта основных средств. Эту сумму вы должны отнести в дебет счета 91 «Прочие доходы и расходы»:

ДЕБЕТ 91-2 КРЕДИТ 01

– списана остаточная стоимость основного средства.

Для учета выбытия объектов основных средств вы можете открыть к счету 01 отдельный субсчет «Выбытие основных средств».

Если ваша организация решила использовать субсчет «Выбытие основных средств», при списании с баланса объекта основных средств вы должны сделать проводки:

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– списана первоначальная стоимость объекта основных средств;

– списана остаточная стоимость объекта основных средств.

Если выбывает объект основных средств, стоимость которого в результате переоценки была увеличена, то сумму его дооценки, числящуюся на счете 83 «Добавочный капитал», включите в состав нераспределенной прибыли:

ДЕБЕТ 83 КРЕДИТ 84

– сумма дооценки выбывшего объекта основных средств включена в состав нераспределенной прибыли.

Если имущество стоимостью не более 40 000 рублей вы учитываете в составе основных средств, то амортизацию по нему начисляют в обычном порядке.

В феврале АО «Актив» приобрело пневмомотор стоимостью 17 700 руб. (в том числе НДС – 2700 руб.). Срок его полезного использования – 3 года. В соответствии с учетной политикой АО «Актив» имущество стоимостью свыше 10 000 руб. учитывает в составе основных средств. Пневмомотор введен в эксплуатацию в феврале.

Бухгалтер «Актива» должен сделать проводки:

в феврале

ДЕБЕТ 08 КРЕДИТ 60

– 15 000 руб. (17 700 – 2700) – отражена задолженность перед поставщиком;

ДЕБЕТ 19 КРЕДИТ 60

– 2700 руб. – учтен НДС;

ДЕБЕТ 01 КРЕДИТ 08

– 15 000 руб. – пневмомотор введен в эксплуатацию;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 2700 руб. – принят к вычету НДС;

в марте

ДЕБЕТ 26 КРЕДИТ 02

– 417 руб. (15 000 руб. : 3 года: 12 мес.) – начислена амортизация.

Продажа основных средств

Если ваша организация решила продать объект основных средств, сделайте проводки:

ДЕБЕТ 62 (76) КРЕДИТ 91-1

– отражены доход от продажи основных средств и задолженность покупателя;

ДЕБЕТ 51 (50, …) КРЕДИТ 62 (76)

– поступили денежные средства от покупателя;

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС»

– начислен НДС;

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– списана первоначальная стоимость основных средств;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана сумма начисленной амортизации;

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость основных средств;

– списаны расходы, связанные с продажей объекта основных средств (например, расходы на демонтаж оборудования, разборку здания и т. п.).

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость ликвидируемого объекта основных средств;

ДЕБЕТ 91-2 КРЕДИТ 23 (20, 25, …)

– списаны расходы, связанные с ликвидацией объекта основных средств (например, расходы на демонтаж оборудования, разборку здания и т. п.);

ДЕБЕТ 10 КРЕДИТ 91-1

– оприходованы материалы, лом, полученные при ликвидации объекта основных средств.

Расходы на ликвидацию основных средств уменьшают налогооблагаемую прибыль фирмы (п. 1 ст. 265 НК РФ).

В конце месяца вы должны определить финансовый результат от ликвидации объекта основных средств (как правило, убыток):

ДЕБЕТ 99 КРЕДИТ 91-9

– отражен убыток от ликвидации объекта основных средств.

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

Учет основных средств на предприятии в 2017-2018 годах: что изменилось

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

- предположительный срок использования объекта превышает 12 месяцев;

- объект приобретен для использования в хоздеятельности предприятия, а не для перепродажи;

- актив способен приносить экономическую выгоду предприятию;

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2017 год, - изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

ВАЖНО! Если объект был введен в эксплуатацию до 01.01.2017 и после вступления в силу новых ОКОФ оказался в другой амортизационной группе или у него изменился срок полезного использования, норму амортизации пересчитывать не нужно.

О нюансах мы рассказывали в материале .

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

- Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

- Суммы, затраченные на доставку объекта от изготовителя (прежнего собственника) до компании. Для бухгалтерии подтверждением данной части первоначальной стоимости ОС будет выступать транспортная накладная либо путевой лист (когда фирма самостоятельно привезла себе ОС).

- Расходы, которые компания вынуждена была понести, чтобы объект стал пригодным к использованию в производстве. К данной группе затрат относятся затраты на монтаж, отладку и т. д.

- Если компания объект ОС ввезла из-за рубежа, то в составе первоначальной стоимости можно также учесть таможенные пошлины и сборы, указанные в декларации. На это, в частности, указала ФНС РФ в письме от 22.04.2014 № ГД-4-3/7660@.

- Госпошлина, если ее уплата необходима для того, чтобы объект мог использоваться фирмой в производстве. Подтверждением таких затрат может выступать простое платежное поручение об уплате пошлины.

- Какие-либо иные затраты, которые вынуждена была понести фирма в связи с приобретением ОС.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

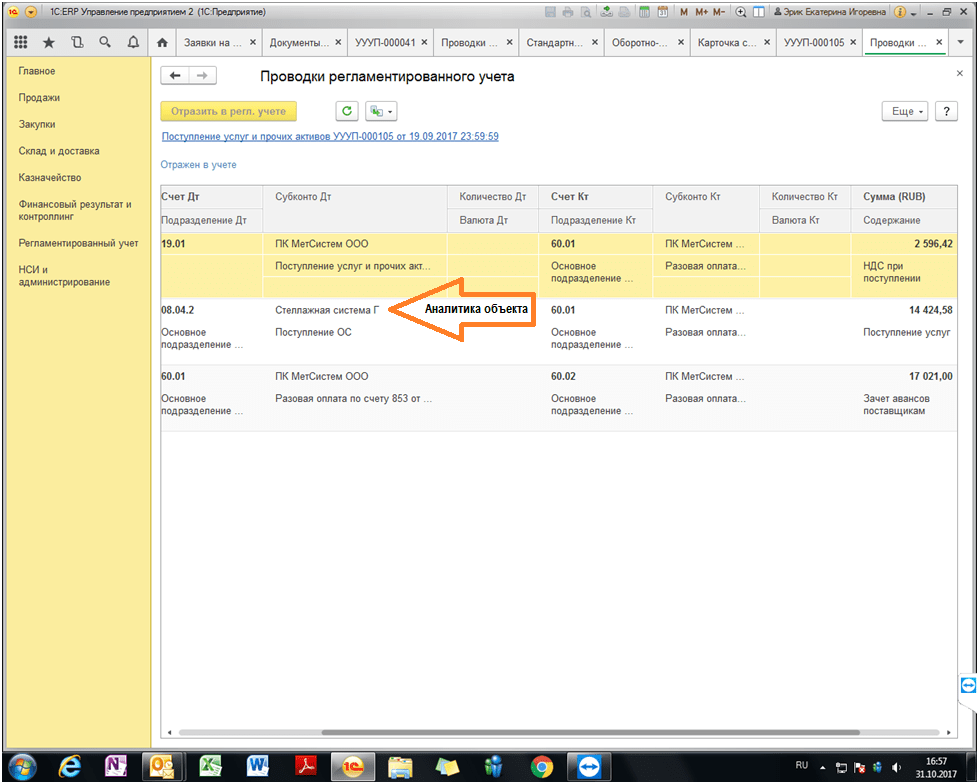

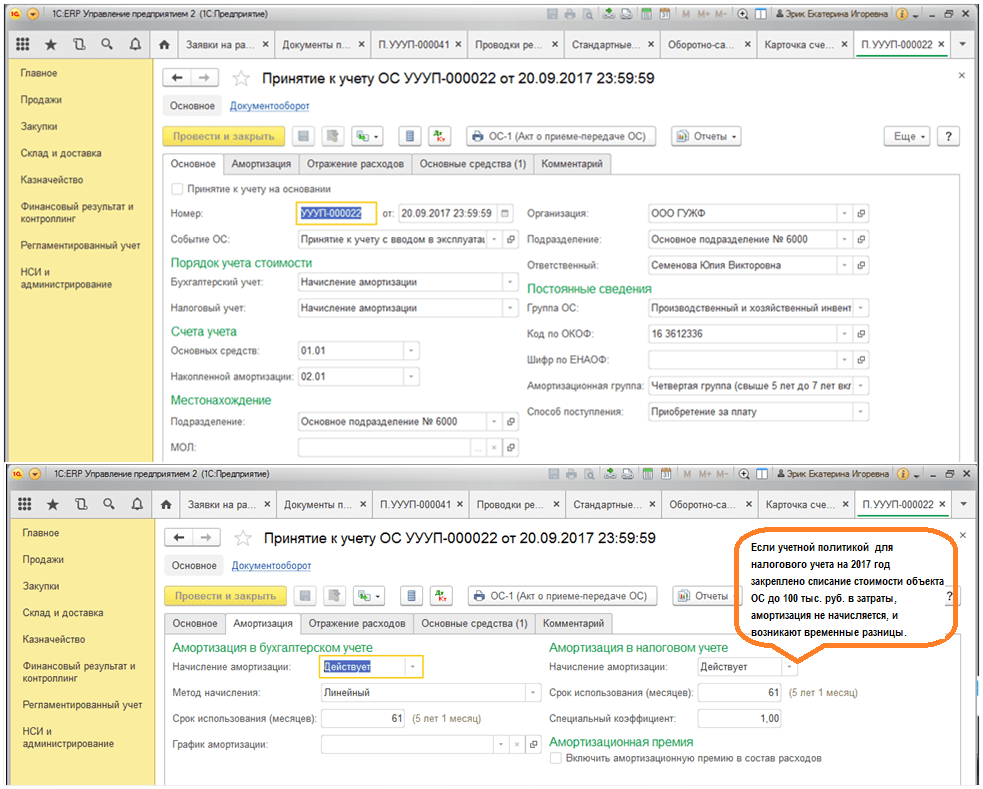

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить , после чего открыть по объекту специальную .

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье .

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Что важно помнить при продаже недостроенных объектов

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Ликвидация ОС в бухучете

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

- остаточная стоимость ликвидируемого ОС;

- сумма затрат на работы (как собственные, так и выполненные третьими лицами), которые непосредственно сопутствовали ликвидации ОС;

- величина НДС, который фирме пришлось восстановить в связи с ликвидацией ОС.

Какие проводки составляются при выбытии объекта ОС см . в материале .

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте .

Итоги

Бухгалтерский учет основных средств в 2017-2018 годах в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.

06.03.2019 Внимание! Документ устарел! Новая версия этого документа

И в бухгалтерском, и в налоговом учете ОС признается имущество, которое используется в хозяйственной деятельности компании (не потребляется как сырье и материалы и не продается как товары). Первоначальная стоимость такого имущества должна быть более 40 000 руб., а срок полезного использования - больше 12 месяцев (п. 1 ст. 256 , п. 1 ст. 257 НК РФ, п. п. 4 , ПБУ 6/01).

Имущество, не отвечающее этим требованиям, в составе ОС не учитывается и не амортизируется. Стоимость такого имущества учитывается в расходах и в бухгалтерском учете и для целей налогообложения прибыли - при передаче его в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Любое ОС, в том числе недвижимость, надо принять:

- к бухгалтерскому учету - на дату, когда объект готов к эксплуатации, то есть когда сформирована его первоначальная стоимость (п. п. 4 , ПБУ 6/01);

- к налоговому учету - на дату ввода в эксплуатацию (п. 4 ст. 259 НК РФ).

Если право собственности на ОС подлежит государственной регистрации, факт подачи документов на регистрацию и самой регистрации на принятие объекта к бухгалтерскому и налоговому учету не влияет (п. 4 ст. 259 НК РФ, п. 52 Методуказаний по учету ОС).

Принятие ОС к бухгалтерскому и налоговому учету оформляется актом приема-передачи имущества (форма N ОС-1) и инвентарной карточкой (форма N ОС-6). Эти формы можно дополнить сведениями, учитывающими особенности налогового учета объекта (например, данными о налоговом СПИ, о применении амортизационной премии).

Проводки будут такими.

Еще по теме:

Когда принимать основное средство к учету?

Понятие основного средства приведено в статье 257 НК. Им признается имущество, используемое как средства труда при производстве, а также реализации товаров (работ, услуг). Стоимость имущества при этом должна составлять более 40 тыс.рублей. При этом имущество должно иметь длительный срок использования. Под «длительным» понимается срок свыше 12 месяцев. Подробный порядок бухгалтерского учета ОС содержится в Положении, утвержденном Приказом Минфина от 30.03.2001 г. № 26н (ПБУ 6/01).

Любое имущество организации, признанное ОС, подлежит принятию к бухучету с момента его готовности к эксплуатации (т.е. после формирования его первоначальной стоимости) и к налоговому учету – с даты вода его в эксплуатацию. Соблюдение сроков принятия основных средств к учету является важным условием для надлежащего исчисления налоговых платежей. В частности, от них зависит учет НДС ОС.

НДС при строительстве основных средств: особенности учета

НДС согласно ст. 146 НК РФ начисляется при реализации товаров (работ, услуг). Законодательством, а именно частью 1 статьи 167 указан момент определения налоговой базы – им признается день отгрузки товара или передачи имущества (имущественных прав). Основные средства также являются имуществом организации, поэтому если осуществляется реализация ОС, НДС подлежит начислению по ставке, установленной законодательством. Списание НДС по основным средствам выполняется в порядке, изложенном в главе 21 НК РФ. Так, например, согласно п.1 статьи 172 НК, подлежат вычету у приобретателя суммы налога на добавленную стоимость, предъявленные продавцами при покупке основных средств. Необходимо отметить, что вычет осуществляется после их принятия на учет в качестве ОС.

Плательщики также имеют право на возмещение НДС с основных средств, приобретенных на основании договоров строительного подряда. При строительстве объектов основных средств вычет НДС по ОС может осуществляться после оплаты и приемки выполненных работ. Разъяснение по данному вопросу содержится в письме Минфина от 3 июня 2013 г. № 03-07-14/20231. Минфин аргументирует свою позицию п.1 и 5 статьи 172 НК РФ, из содержания которых следует, что налог на добавленную стоимость, предъявленный подрядчиками при выполнении ими работ по капитальному строительству, подлежит вычету. Документами для проведения вычета являются счета фактуры и соответствующие первичные документы. Вычет осуществляется только после принятия выполненных работ на учет. Согласно статье 753 ГК РФ сдача работ по договору строительного подряда производится на основании акта, подписанного заказчиком и подрядчиком.