Годовая бухгалтерская отчетность форма 1 2. Бухгалтерская отчетность (финансовая отчетность)

Бухгалтерская отчетность является основным финансовым показателем результатов деятельности компаний РФ. Отчетность показывает финансовое положение организации на отчетную дату, изменение в финансовом положении, финансовые результаты деятельности за отчетный период. Финансовая отчетность компании необходима для оценки контрагента, получения информации о его Основных средствах, Выручке, Прибыли или Убытку и других показателях, полученному за отчетный период. Проведение финансового анализа, позволит выявить все возможные риски проверяемого предприятия.

На портале ЗАЧЕСТНЫЙБИЗНЕС Вы можете получить Баланс (Форма№1), Отчет о прибылях и убытках (Форма №2) любой компании РФ (ООО, ПАО, ОАО и других).

Портал предлагает абсолютно бесплатно получить бухгалтерскую (финансовую) отчетность ЛЮБОЙ КОМПАНИИ РФ, предоставленную в органы государственной статистики (из открытых данных РОССТАТА)*

Для поиска отчетности компании воспользуйтесь поисковой строкой:

Для этого введите в поисковой строке ИНН или ОГРН компании. Если у вас нет точных реквизитов, достаточно будет ввести название компании. В случае если название является распространенным и по Вашему запросу выходит список, желательно уточнить запрос:

- . ввести название компании + фамилию директора (например: ТЕХПРОМ ИВАНОВ )

- . или: название компании + ее место нахождения (например: ТЕХПРОМ МОСКВА )

- . или сразу все параметры (например: ТЕХПРОМ ИВАНОВ МОСКВА )

Вы получите карточку компании со всеми официальными данными. В отдельной вкладке «ФИНАНСОВАЯ ОТЧЕТНОСТЬ» Карточки компании, будет представлена бухгалтерская отчетность за последние 5 лет.**

В соответствии с законодательством РФ нормами, все коммерческие предприятия и ИП должны сдавать бухгалтерскую отчетность в специализированные органы.

Сдавать официальную бухгалтерскую отчетность входит в обязанности всех, кто ведет бухучет. Согласно Федеральному закону №402 от 6.12.2011 ч. 1 ст. 6, ч. 2 ст. 13 – это все организации, независимо от применяемой формы налогообложения.

- . индивидуальный предприниматель (лицо, занимающееся частной практикой) – в случае если он ведет учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей (например, при применении ЕНВД) в порядке, установленном российским налоговым законодательством;

- . находящиеся на территории России филиал, представительство или иное структурное подразделение организации, созданные в соответствии с законодательством иностранного государства, – в случае если они ведут учет доходов, расходов и (или) иных объектов налогообложения в порядке, установленном налоговым законодательством.

Годовую бухгалтерскую отчетность, согласно законодательству, необходимо представить:

- . в налоговую инспекцию (ФНС);

- . в органы статистики (РОССТАТ).

Желаем Вам плодотворной, комфортной работы с порталом!

Ваш ЗАЧЕСТНЫЙБИЗНЕС.РФ.

* «Бухгалтерская отчетность является открытой для пользователей - учредителей (участников),

инвесторов, кредитных организаций, кредиторов, покупателей, поставщиков и др. Организация должна

обеспечить возможность для пользователей ознакомиться с бухгалтерской отчетностью.»

п.42

Положения «Бухгалтерская отчетность организации» (ПБУ 4/99), утв. Приказом Минфина РФ от 06.07.1999

N 43н.

** В случае предоставления компанией бухгалтерской отчетности в органы РОССТАТА.

Определение

Бухгалтерская (финансовая) отчетность – необходимая пользователям этой отчетности для принятия экономических решений информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за , систематизированная в соответствии с требованиями, установленными законом «О бухгалтерском учете», представленная в удобном пользователям, стандартизированном формате (п. 1 ст. 3, п. 1 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ.

Периодичность составления бухгалтерской (финансовой) отчетности

Экономический субъект в обязательном порядке составляет годовую бухгалтерскую (финансовую) отчетность (п. 2 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Промежуточная бухгалтерская (финансовая) отчетность (за отчетный период менее года) составляется экономическим субъектом в случаях, когда законодательством, договорами, учредительными документами или решениями собственника экономического субъекта установлена обязанность ее представления (п. 4 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Состав бухгалтерской (финансовой) отчетности

Промежуточная бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах, если иное не установлено законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Состав годовой бухгалтерской (финансовой) отчетности зависит от категории экономического субъекта:

- ИП, а также находящиеся на территории РФ филиалы, представительства или иные структурные подразделения организации, созданной в соответствии с законодательством иностранного государства, - в случае, если в соответствии с налоговым законодательством РФ они ведут и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством – могут не составлять бухгалтерскую (финансовую) отчетность (п. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ);

- субъекты малого предпринимательства, некоммерческие организации, организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ "Об инновационном центре "Сколково" (за исключением организаций, указанных ниже) – могут составлять упрощенную бухгалтерскую (финансовую) отчетность (п. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ);

прочие организации, включая организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту, ЖСК, кредитные потребительские кооперативы, микрофинансовые организации, организации государственного сектора, политические партии, их региональные отделения или иные структурные подразделения, коллегии адвокатов, адвокатские бюро, юридические консультации, адвокатские палаты, нотариальные палаты, некоммерческие организации, включенные в предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12 января 1996 года N 7-ФЗ "О некоммерческих организациях" реестр некоммерческих организаций, выполняющих функции иностранного агента – должны составлять бухгалтерскую (финансовую) отчетность в общем порядке (п. 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ).

Упрощенная годовая бухгалтерская (финансовая) отчетность состоит из (п. 6 Приказа Минфина России от 02.07.2010 N 66н):

бухгалтерского баланса;

приложений к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств, в которых приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Общий порядок предусматривает оформление в составе годовой бухгалтерской (финансовой) отчетности (п.п. 1 и 2 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п.п. 28 – 31 ПБУ 4/99):

бухгалтерского баланса;

отчета о финансовых результатах;

отчета о целевом использовании средств (только для НКО);

отчета об изменениях капитала;

отчета о движении денежных средств;

приложений к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств, в которых приводится информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Формы бухгалтерской (финансовой) отчетности

Формы годовой бухгалтерской (финансовой) отчетности установлены:

для упрощенной бухгалтерской (финансовой) отчетности - приложением № 5 к Приказу Минфина России от 02.07.2010 N 66н;

для бухгалтерской (финансовой) отчетности, составляемой в общем порядке - приложениями №№ 1 и 2 к Приказу Минфина России от 02.07.2010 N 66н.

Промежуточная бухгалтерская отчетность составляется по формам, установленным законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Содержание бухгалтерской (финансовой) отчетности

Внесение исправлений в бухгалтерскую (финансовую) отчетность

Правила внесения исправлений в бухгалтерскую отчетность установлены ПБУ 22/2010.

Особенности составления и представления бухгалтерской (финансовой) отчетности

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта (п. 8 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Промежуточная бухгалтерская (финансовая) отчетность утверждается в порядке, установленном законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

В большинстве случаев годовая бухгалтерская (финансовая) отчетность подлежит утверждению высшим органом управления компанией, а в ряде случаев – и обязательной публикации (п. 9 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ; пп. 6 п. 2 ст. 33 Закона «Об ООО»; пп. 11 п. 1 ст. 48 Закона «Об АО» и пр.).

В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны (п. 11 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Особенности составления и представления бухгалтерской (финансовой) отчетности:

при реорганизации юрлица – установлены ст. 16 Федерального закона от 06.12.2011 N 402-ФЗ;

при ликвидации юрлица – установлены ст. 17 Федерального закона от 06.12.2011 N 402-ФЗ;

состав, особенности составления и представления бухгалтерской (финансовой) отчетности организаций государственного сектора устанавливается Бюджетным кодексом, Приказом Минфина России от 28.12.2010 N 191н (п. 4 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ);

состав, особенности составления и представления бухгалтерской (финансовой) отчетности ЦБ устанавливается Федеральным законом от 10 июля 2002 года N 86-ФЗ (п. 5 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ).

Адреса и сроки представления бухгалтерской (финансовой) отчетности

Промежуточная бухгалтерская (финансовая) отчетность представляется заинтересованным лицам в сроки, установленные законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Годовая бухгалтерская (финансовая) отчетность представляется всеми организациями (за исключением организаций государственного сектора и ЦБ РФ):

в орган государственной статистики по месту государственной регистрации не позднее трех месяцев после окончания отчетного периода в порядке, установленном Приказом Росстата от 31.03.2014 N 220. При представлении обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется вместе с такой отчетностью либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом (п.п. 1 и 2 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ);

в налоговый орган по месту нахождения организации не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ).

Ответственность за нарушение законодательства в области бухгалтерской (финансовой) отчетности

За нарушение срока представления годовой бухгалтерской (финансовой) отчетности в налоговый орган налагается штраф по п. 1 ст. 126 НК РФ в размере 200 руб. за каждую непредставленную (несвоевременно представленную) форму (составляющую) бухгалтерской (финансовой отчетности). Также на должностное лицо такой организации может быть наложен административный штраф в размере от 300 до 500 руб. по п. 1 ст. 15.6 КоАП РФ.

За нарушение срока представления годовой бухгалтерской (финансовой) отчетности в орган государственной статистики на организацию может быть наложен административный штраф по ст. 19.7 КоАП РФ от 3 000 до 5 000 руб., на должностное лицо такой организации - в размере от 300 до 500 руб.

Искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов влечет наложение административного штрафа на должностных лиц в размере от 2 до 3 тыс. руб., за исключением случая исправления ошибки в установленном порядке (включая представление пересмотренной бухгалтерской отчетности) до утверждения бухгалтерской отчетности в установленном законодательством РФ порядке (ст. 15.11 КоАП РФ).

Где бесплатно получить бухгалтерскую отчетность конкретной фирмы?

Бухгалтерскую (финансовую) отчетность организаций собирает и публикует Росстат. На сайте сайт есть специальный раздел, где можно получить бухгалтерскую отчетность более чем 2 млн. российских организаций , достаточно ввести ИНН искомой фирмы.

Инструменты для работы с отчетностью

Самыми популярными в России программами для ведения бухгалтерского учета являются продукты фирмы 1С .

Для финансового анализа по данным бухгалтерской отчетности существует инструмент " ". Программа выдает готовый отчет о финансовом состоянии предприятия, анализируя ключевые формы бухгалтерской отчетности: Баланс и Отчет о финансовых результатах.

Для трансформации российской отчетности в отчетность, подготовленную в соответствии с международными стандартами (МСФО) существует онлайн-программа " ".

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Бухгалтерская отчетность (финансовая отчетность): подробности для бухгалтера

- Аудит годовой бухгалтерской отчетности организаций за 2018 год

Заключения об обобщенной бухгалтерской отчетности руководствоваться соответственно указанными... бухгалтерской отчетности (в случае применения концепции достоверного представления бухгалтерской отчетности); б) для того, чтобы бухгалтерская отчетность... составления бухгалтерской отчетности Определение состава показателей бухгалтерской отчетности Состав показателей бухгалтерской отчетности... бухгалтерской отчетности кредитными организациями 10 Изменение состава годовой бухгалтерской отчетности...

- Принцип «одного окна» для годовой бухгалтерской отчетности

2020 года в Росстат представлять бухгалтерскую отчетность больше не нужно, обязательной... Если сегодня получить данные о бухгалтерской отчетности из Росстата можно бесплатно, то... .2021. Представление годовой (финансовой) бухгалтерской отчетности за 2018 год. Поскольку новый... орган. Представление бухгалтерской отчетности в Росстат. Порядок и сроки представления бухгалтерской отчетности в Росстат... с представителями экономического субъекта. Представление бухгалтерской отчетности в налоговый орган. Порядок...

- Сдаем бухгалтерскую отчетность за 2018 год

Нужно сдать годовую бухгалтерскую отчетность за 2018 год? Составление бухгалтерской отчетности начинается с... соответствующей строки бухгалтерской отчетности. Требования к формированию бухгалтерской отчетности Компании при формировании годовой бухгалтерской отчетности нужно... включает в себя комплект бухгалтерской отчетности? Комплект бухгалтерской отчетности за 2018 год необходимо... об упрощенных формах бухгалтерской отчетности можно забыть. Куда предоставляется бухгалтерская отчетность? По общему...

- На что обратить внимание при подготовке годовой бухгалтерской отчетности за 2017 год

Ошибок, допускаемых при составлении бухгалтерской отчетности, которых можно избежать. Неправильное... датой. Отчетность оформлена неверно Бухгалтерская отчетность должна содержать собственноручную подпись... представленной внешним пользователям годовой бухгалтерской отчетности прошедшего периода. Поэтому, ... убыток)», пересчитать сравнительные показатели бухгалтерской отчетности за текущий отчетный год... соответствовать. Взаимоувязка показателей бухгалтерской отчетности означает, что эти показатели...

- Расхождение показателей налоговой и бухгалтерской отчетности при УСНО: как объясниться с налоговой?

Орган и годовую (финансовую) бухгалтерскую отчетность. Подавляющее большинство организаций так... налоговиков документами (например, годовой бухгалтерской отчетностью). Рекомендуем представить пояснения в... (финансовая) отчетность. Годовая бухгалтерская отчетность составляется в соответствии с требованиями... уплачиваемому при УСНО, и бухгалтерской отчетности». Целесообразно указать причины расхождений, ... расхождения показателей налоговой и годовой бухгалтерской отчетности «упрощенцев» не являются ошибкой...

- Бухгалтерская отчетность – 2017: рекомендации Минфина

Ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной... обязательств обязательно перед составлением годовой бухгалтерской отчетности (за исключением активов, инвентаризация... работникам». Существенность информации, раскрываемой в бухгалтерской отчетности Показатели об отдельных активах, обязательствах... используется для принятия решений пользователями бухгалтерской отчетности организации. Денежные потоки организации...

- Бюджетная, бухгалтерская отчетность: ответственность за нарушения составления и представления

Случае представления учреждением недостоверной бюджетной (бухгалтерской) отчетности, содержащей незначительное искажение показателей, ... КоАП РФ). Представление недостоверной бюджетной (бухгалтерской) отчетности, содержащей значительное искажение показателей, ... что под значительным искажением бюджетной (бухгалтерской) отчетности, признанной недостоверной, будут пониматься (... ответственность за представление недостоверной бюджетной (бухгалтерской) отчетности, содержащей грубое искажение показателей, ...

- Промежуточная бухгалтерская отчетность отменяется!

Бухгалтерии. По общему правилу бухгалтерская отчетность должна давать достоверное представление... . По общему правилу бухгалтерская отчетность должна давать достоверное представление... /99«Бухгалтерская отчетность организации» Организация должна составлять промежуточную бухгалтерскую отчетность за месяц... обязанность составления организацией промежуточной бухгалтерской отчетности за месяц, квартал нарастающим... ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного...

- Типовые ошибки при формировании бюджетной (бухгалтерской) отчетности

... (загрузки) форм бюджетной и бухгалтерской отчетности в ПУиО ГИИС «Электронный бюджет... и представления форм бюджетной и бухгалтерской отчетности средствами ГПУиО ГИИС «Электронный... если все показатели, предусмотренные формой бухгалтерской отчетности, утвержденной Инструкцией № 33н не... об отсутствии в составе бухгалтерской отчетности указанных форм подлежит отражению... порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и...

- Основные изменения в бухгалтерской отчетности бюджетных и автономных учреждений

Главный бухгалтер должен подписывать формы бухгалтерской отчетности, содержащие плановые (прогнозные) и... (или) представлении бухгалтерской отчетности средствами программных комплексов автоматизации документы бухгалтерской отчетности, не имеющие... порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и... порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и...

- Особенности представления бухгалтерской отчетности в 2018 году

Том числе годовой бухгалтерской отчетности. Состав и содержание показателей бухгалтерской отчетности, подлежащих публичному... раскрытие показателей бухгалтерской отчетности осуществляется субъектом отчетности после представления бухгалтерской отчетности ее... следующих принципов. Принципы формирования бухгалтерской отчетности Допущение имущественной обособленности Допущение... составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и...

- Новое в бухгалтерской отчетности в 2019 году

Год. Новые требования к бухгалтерской отчетности Бухгалтерская отчетность до 2019 г. находилась... для ежегодного опубликования (раскрытия) бухгалтерской отчетности. За несвоевременное представление отчетности, ... отчет является самостоятельной формой бухгалтерской отчетности и может иметь собственные... форме сдачи отчетности Раннее бухгалтерская отчетность не считалась составленной, пока... исключения. Например, компании, годовая бухгалтерская отчетность которых содержит сведения, отнесенные к...

- Аудит бухгалтерской отчетности бюджетного учреждения

Для проведения независимой проверки своей бухгалтерской отчетности. Трудность состоит в том, что... контроля достоверности, полноты и точности бухгалтерской отчетности. Кроме того, в силу ч...

- Изменения в бухгалтерской отчетности

Положения по формированию и представлению бухгалтерской отчетности, в частности: 1) уточнен... порядок подписания форм бухгалтерской отчетности, содержащих плановые (прогнозные) и... формировании и (или) представлении бухгалтерской отчетности средствами программных комплексов автоматизации отчеты... проводимая в целях составления годовой бухгалтерской отчетности и подтверждения ее показателей). ...) учреждениями в составе дополнительной бухгалтерской отчетности. Теперь такую форму заполнять будут...

- Обновлены годовые формы бухгалтерской отчетности

Минюсте) обновлены основные годовые формы бухгалтерской отчетности, а также порядок их заполнения... Минюсте) обновлены основные годовые формы бухгалтерской отчетности, а также порядок их заполнения... редакции приведены следующие годовые формы бухгалтерской отчетности: баланс государственного (муниципального) учреждения (ф...

Бухгалтерская отчетность - это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам (п. 4 ПБУ 4/99). О формах отчетности бухгалтерского учета расскажем в нашей консультации.

Документы бухгалтерского учета

Бухгалтерский учет ведется на основе первичных документов. Некоторые первичные документы - унифицированные, а некоторые разрабатываем сами и утверждаем в . При этом бухгалтерским законодательством предусмотрен перечень обязательных реквизитов первичного учетного документа (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

На основе первичных учетных документов ведутся , служащие для регистрации, систематизации и накопления информации, содержащейся в принятых к учету первичных документах. Обязательные реквизиты регистров бухгалтерского учета приведены в ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ .

На основе регистров бухгалтерского учета составляется бухгалтерская отчетность.

Бухгалтерский баланс характеризует финансовое положение организации на отчетную дату.

Информация о финансовых результатах организации за отчетный период отражается в Отчете о финансовых результатах.

Сведения о наличии и изменениях уставного, резервного и других составляющих капитала организация раскрывает в Отчете об изменениях капитала.

В Отчете о движении денежных средств приводятся данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в разрезе текущей, инвестиционной и финансовой деятельности.

Отчет о целевом использовании средств, как правило, заполняется некоммерческими организациями и включается в состав годовой отчетности (ч. 2 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ).

Дополнительно организация может представлять информацию, сопутствующую бухгалтерской отчетности (динамика важнейших экономических и финансовых показателей за ряд лет; планируемое развитие организации; предполагаемые капитальные и долгосрочные финансовые вложения и т.д.).

Формы бухгалтерских документов

Формы бухгалтерской отчетности утверждены Приказом Минфина России от 02.07.2010 № 66н.

Бухгалтерские документы (образцы) скачать можно по приведенным ниже ссылкам в формате Excel с графой «Код».

Бухгалтерская отчетность предприятия призвана решать две основополагающие задачи , первой из которых является обобщение и предоставление информации в налоговые и статистические органы для контроля за правильностью уплаты налогов, второй – создание для собственников и руководства компании полной картины о текущей финансово-хозяйственной деятельности.

Бухгалтерскую отчетность следует отличать от налоговой, для которой предусмотрены собственные формы и порядок направления ее в органы ФНС.

Основные положения и порядок регулирования

На законодательном уровне порядок формирования и сдачи бухгалтерской отчетной информации регулируется Федеральным Законом «О бухгалтерском учете». Корреспондирующими к нему являются нормативные акты, выпускаемые Министерством финансов, в частности, утвердившая все стандарты оформления документов Инструкция №66н .

На законодательном уровне порядок формирования и сдачи бухгалтерской отчетной информации регулируется Федеральным Законом «О бухгалтерском учете». Корреспондирующими к нему являются нормативные акты, выпускаемые Министерством финансов, в частности, утвердившая все стандарты оформления документов Инструкция №66н .

Министерство утверждает формы документов и порядок их предоставления. Формы отчетности достаточно часто меняются, обычно начиная с 1 января года, следующего за принятием нормативного акта, касающегося изменений, поэтому прежде чем составлять отчетность в новом году, необходимо удостовериться в том, что ее изменений ее форм утверждено не было.

Потребителями информации, содержащейся в отчетности, являются:

- органы государственной власти, среди них ФНС, орган государственной статистики, а также внебюджетные фонды;

- акционеры и учредители компании;

- инвесторы;

- кредитные организации;

- организации, выдающие разрешение на занятие тем или иным видом деятельности;

- участники тендеров на заключение государственных контрактов;

- контрагенты.

Информация, содержащаяся в каждой из форм, показывает финансовое положение организации в нескольких разрезах, как в виде стабильной картины соотношения баланса и обязательств (баланс), так и в виде динамики изменений капитала и отдельных видов активов, а также соотношения выручки и прибыли за определенные периоды времени.

Изменения в видах и порядке предоставления в 2019 году

В 2019 году существенных изменений в порядке формирования и сдачи для коммерческих предприятий не было. Изменения в документах и порядке их сдачи коснулись в основном бюджетных учреждений. Для предприятий, находящихся в частной собственности, изменились также некоторые нормы, связанные со сдачей налоговой отчетности и сведений в фонды. С 27 марта 2018 года применяется новая форма бухгалтерского баланса.

Состав и содержание

Для предприятия, которое использует в своей работе только стандарты РСБУ, при этом использует общую систему налогообложения, существует следующий, стандартный перечень основных документов:

Для предприятия, которое использует в своей работе только стандарты РСБУ, при этом использует общую систему налогообложения, существует следующий, стандартный перечень основных документов:

- баланс (форма №1);

- отчет о прибылях и убытках (форма №2).

К каждой из этих форм существуют и сдаются необходимые приложения. Так, вместе с обеими предоставляются:

- отчет об изменении капитала, представляющий собой совокупность данных об изменении уставного капитала и резервных фондов;

- отчет о движении денежных средств, показывающий только доходы и расходы предприятия за истекший период;

- отдельное приложение, так и называемое «Приложение к бухгалтерскому балансу» или .

Кроме того составляется и специальная пояснительная записка. Для некоторых типов предприятий в состав обязательной отчетности входит и аудиторское заключение.

- Баланс содержит перечень статей, в которых указывается имущество предприятия (актив) и источники его формирования (пассив). Суммы всех активных и пассивных статей баланса () должны быть равны.

- Отчет о прибылях и убытках или форма №2 показывает потребителю выручку и прибыль организации и их соотношение. При анализе этой формы, особенно в разрезе нескольких лет, можно сделать вывод и рентабельности организации и структуре доходов, а также о росте или снижении себестоимости продукции.

- Отчет о движении денежных средств раскроет полную информацию о финансовых потоках предприятия. При этом они будут разделены на три части, показывающие поступления и расходы по основной деятельности, инвестиционной или о вложениях в акции, и финансовой, или о положениях в займы или процентные ценные бумаги.

- Форма №5 содержит информацию о некоторых, строго определенных видов активов и пассивов, а также о ряде обязательств компании. Это активы особого характера, данные о которых требуют расшифровки, а именно, к которым относятся патенты, товарный знак, разработки НИОКР и аналогичные, основные средства, акции и другие . Среди расходов необходимо раскрывать расходы на НИОКР и связанные с освоением природных ресурсов, также раскрывается суть расходов по основной деятельности.

- «Приложение к бухгалтерскому балансу» раскроет часть данных, обусловленных нормами, содержащимися в . Этот документ позволяет по разному отражать некоторые операции и особенности этих различий должны быть понятны потребителю. Кроме того, там будут отражены некоторые данные, не нашедшие своего места в балансе, но раскрытие которых необходимо.

- Пояснительная записка даст бухгалтеру возможность разъяснить некоторые статьи баланса и особенности учетной политики организации.

- Аудиторское заключение обязательно составляется для публичных акционерных обществ, страховых организаций, банков и некоторых других типов организаций. Оно подтверждает то, что проведенная работа бухгалтера по обобщению информации соответствует закону, и все сведения, содержащиеся в публичной (публикуемой) отчетности достоверны.

Список необходимой отчетности для малых предприятий, использующих упрощенную систему, короче. Они сдают только годовой баланс и данные о результатах финансовой деятельности.

Если предприятие работает в бюджетной сфере или относится к тем крупным компаниях, которые обязаны дополнительно предоставлять информацию в виде бухгалтерских отчетов, сформированных по правилам международной системы финансовой отчетности, перечень документов расширится.

Сроки предоставления всех форм также определяются министерством финансов. Баланс сдается в налоговые органы ежеквартально, утверждаются Минфином.

Образцы форм

Любой бухгалтер, использующий обновляемую компьютерную систему бухгалтерского учета, автоматически формируемые ею в соответствие с последними изменениями законодательства бланки отчетности.

Если такой возможности нет и необходимо заполнять формы вручную, что разрешено только предприятиям со штатной численностью персонала не более 25 человек, их можно найти:

- для малого предприятия в Приказе Минфина России №66н ;

- для предприятия, сдающего полную отчетность — также в Инструкции №66н;

- для бюджетных учреждений – в Инструкции №157н .

Перед заполнением формы обязательно необходимо сверить с последними изменениями инструкций. Следует учитывать, что подача отчетности в электронном виде потребует необходимости получения сертификата электронной подписи.

Все формы отчетности содержат корреспондирующую информацию, дополняют друг друга. Для того чтобы проверить достоверность цифр, проводится их взаимоувязка. Как такового требования о проведении взаимоувязки и ее порядке в законодательстве не содержится, каждый бухгалтер самостоятельно

производит необходимые операции, сравнивая совпадающие показатели баланса и отчета о прибылях и убытках.

Все формы отчетности содержат корреспондирующую информацию, дополняют друг друга. Для того чтобы проверить достоверность цифр, проводится их взаимоувязка. Как такового требования о проведении взаимоувязки и ее порядке в законодательстве не содержится, каждый бухгалтер самостоятельно

производит необходимые операции, сравнивая совпадающие показатели баланса и отчета о прибылях и убытках.

Следует понимать, что если явные расхождения в цифрах налицо, то процедуру взаимоувязки для проверки корректности отчетности проведут и сотрудники налоговой инспекции. При нахождении расхождений от бухгалтера потребуют корректировки документов или предложат дать необходимые пояснения.

Происходит эта процедура в следующем порядке :

- сведения проверяются на полноту;

- сведения, содержащиеся в различных документах, сверяются между собой;

- все показатели проверяются на сопоставимость с данными по прошлым периодам, серьезные и объективно необъяснимые расхождения станут поводом для перепроверки;

- все показатели, являющиеся сопоставимыми в налоговой и бухгалтерской отчетности, будут еще раз сверены между собой.

Если расхождений выявлено не будет, данные могут быть признаны достоверными.

Для удобства налогоплательщиков на сайте ФНС nalog.ru можно найти таблицы, показывающие, какие именно показатели подлежат совместному анализу и сравнению. Так данные в строке «нераспределенная прибыль» в балансе сравнивается со данными в строке «чистая прибыль» в отчете о прибылях и убытках, данные в строке «денежные средства» в балансе сравнивается с данными в строке «остаток денежных средств на начало периода». Все эти цифры должны совпадать.

Форматы бухгалтерской разработаны для того, чтобы потребитель финансовой информации увидел полную картину финансово-экономической деятельности предприятия. Они помогут налоговых органам проверить правильность уплаты налогов, инвесторам принять решение о финансировании бизнеса, а контрагентам удостовериться в его надежности перед заключением контракта. Именно поэтому к заполнению информации всех форм отчетности необходимо подойти максимально внимательно.

Подробнее про формы бухгалтерской отчетности — в данном видео.

Формы 3, 4 и 6 бухгалтерского баланса входят в состав годовой бухгалтерской отчетности и являются приложениями к его основным формам (балансу и отчету о финансовых результатах):

- форма 3 — отчет об изменениях капитала;

- форма 4 — отчет о движении денежных средств;

- форма 6 — отчет о целевом использовании средств.

Бланки форм приложений, как и основных форм бухотчетности, утверждены приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. Этот же документ содержит правило, устанавливающее, что при упрощенном варианте отчетности обязательными формами являются баланс, отчет о финрезультатах и отчет о целевом использовании средств, а пояснения к ним следует оформлять только в случае крайней необходимости (п. 6).

Поскольку отчет о целевом использовании средств (форма 6) предназначен для использования при наличии движения средств вполне определенного назначения, его применяют не всегда. Таким образом, формы 3, 4 и 6 могут не составляться лицами, отчитывающимися по упрощенной форме.

О том, кому доступно применение упрощенной отчетности, читайте в материале «Упрощенная отчетность малого бизнеса» .

А вот в комплект отчетности, формируемой по полному ее варианту, формы 3 и 4 войдут. При этом форма 6 и иные пояснения будут оформляться при наличии такой необходимости.

Форма 3 бухгалтерского баланса - это отчет об изменениях капитала. В нем содержатся сведения о собственном капитале организации, к которому относятся (п. 66 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н):

- уставный (складочный) капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- прочие резервы.

Кроме того, в отчете отражается информация о собственных акциях, выкупленных у акционеров.

Форма 3 состоит из 3 разделов:

1. Движение капитала

Это таблица, которая показывает изменение капитала организации за 2 года (отчетный и предыдущий). Из нее видно, как изменился капитал (увеличился он или уменьшился) и за счет чего произошли изменения.

Заполнить раздел несложно. Сначала нужно указать остатки на 31 декабря года, предшествующего предыдущему. Затем заполнить показатели за прошлый год и вывести остаток капитала на 31 декабря предыдущего года. Далее нужно отразить движение и остаток капитала на конец отчетного года. Показатели отражаются в соответствующих графах и строках. Например, если имело место увеличение добавочного капитала из-за проведенной переоценки имущества, сумма переоценки отражается в строке «Переоценка имущества» (графа «Добавочный капитал»).

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

Название раздела говорит само за себя: он содержит сведения о корректировках величины капитала, вызванных изменением учетной политики или связанных с исправлением существенных ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности прошлого года. Его целесообразно заполнять еще до раздела 1, так как его данные используются для определения показателей первого раздела.

3. Чистые активы

Подробнее об этом порядке читайте в материале «Утвержден новый порядок расчета чистых активов» .

Скачать бланк формы 3 можно на нашем сайте.

Форма 4 бухгалтерского баланса

Форма 4 бухгалтерского баланса — это общепринятое название отчета о движении денежных средств. Он содержит информацию о движении денежных потоков организации за отчетный и предыдущий годы. Денежные потоки детализируются в разрезе текущих, инвестиционных и финансовых операций. По каждому виду деятельности показываются поступление и расходование денежных средств.

При этом к текущим операциям относятся операции, связанные с осуществлением обычных видов деятельности. Например, к поступлениям относятся выручка от продажи и арендные платежи, а к платежам — плата поставщикам и зарплата. Инвестиционными признаются операции, связанные с приобретением, созданием или выбытием внеоборотных активов.

Как денежные потоки от финансовых операций классифицируются потоки от операций, связанных с привлечением финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации (кредиты, займы, вклады и т. п.).

Порядок заполнения отчета детально описан в ПБУ 23/2011 «Отчет о движении денежных средств» (утвержден приказом Минфина РФ от 02.02.2011 № 11н).

Скачать его бланк также можно на нашем сайте.

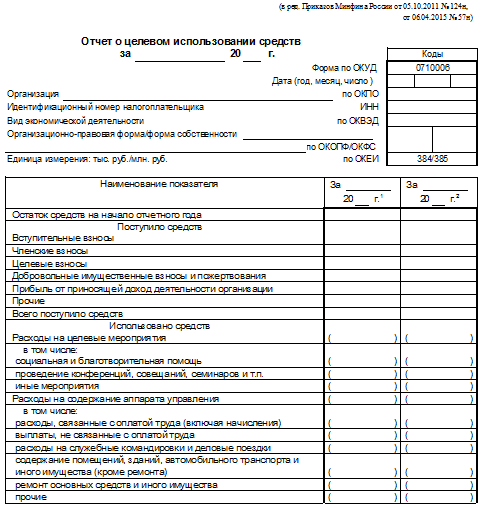

Шестая форма баланса — это отчет о целевом использовании средств, который составляют некоммерческие организации (НКО) и юрлица, получающие какое-либо целевое финансирование.

Для НКО этот отчет является, по существу, основным. В данном отчете они раскрывают информацию о целевом использовании средств, полученных для обеспечения уставной деятельности. В нем показывается остаток средств целевого финансирования на начало отчетного года, поступление и расходование таких средств в течение отчетного периода и их остаток на конец года.

Форма 6, так же как и основные формы отчетности (баланс и отчет о финрезультатах), имеет 2 варианта оформления: полный (приложение 1 к приказу № 66н) и упрощенный (приложение 5 к приказу № 66н). Последний могут составлять организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, при составлении отчетности по упрощенной форме.

Скачать оба варианта бланка формы 6 можно на нашем сайте.

Итоги

Формы 3, 4 и 6 - это приложения к 2 основным бухгалтерским отчетным документам: бухбалансу и отчету о финрезультатах. Формы 3 (отчет об изменениях капитала) и 4 (отчет о движении денежных средств) оформляются в обязательном порядке, если основные отчеты создаются в их полном варианте. Форма 6 (отчет о целевом использовании средств) составляется только при наличии у отчитывающегося лица средств целевого финансирования. Так же как и 2 основные формы отчетности, форма 6 может быть оформлена по упрощенному варианту организацией, имеющей право на ведение упрощенного учета.