Экономическая сущность финансов и финансово-кредитной системы. Большая энциклопедия нефти и газа

Тема «Финансы» Финансы - это совокупность денежных отношений, в процессе которых осуществляются формирование и использование общегосударственных фондов денежных средств для выполнения государством экономических, социальных и политических задач.

Предпосылки появления финансов Первая предпосылка В Центральной Европе в результате первых буржуазных революций хотя и сохранились монархические режимы, но власть монархов была значительно урезана и, самое главное, произошло отторжение главы государства (монарха) от казны. Возник общегосударственный фонд денежных средств - бюджет, которым глава государства не мог единолично распоряжаться.

Предпосылки появления финансов Первая предпосылка В Центральной Европе в результате первых буржуазных революций хотя и сохранились монархические режимы, но власть монархов была значительно урезана и, самое главное, произошло отторжение главы государства (монарха) от казны. Возник общегосударственный фонд денежных средств - бюджет, которым глава государства не мог единолично распоряжаться.

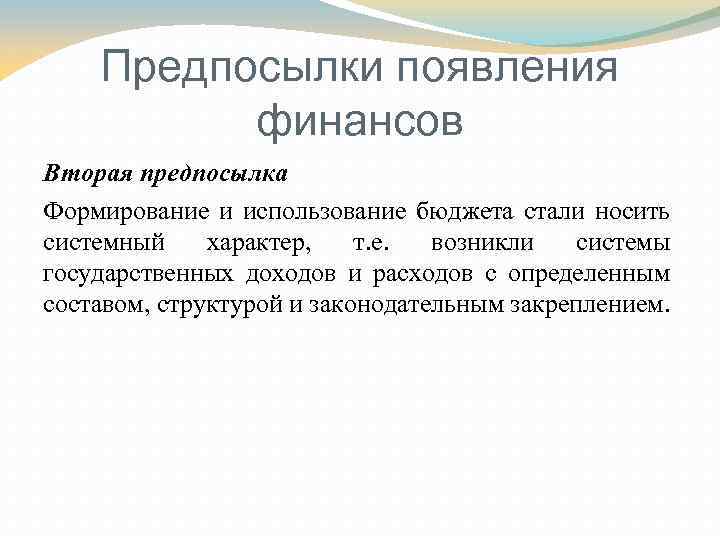

Предпосылки появления финансов Вторая предпосылка Формирование и использование бюджета стали носить системный характер, т. е. возникли системы государственных доходов и расходов с определенным составом, структурой и законодательным закреплением.

Предпосылки появления финансов Вторая предпосылка Формирование и использование бюджета стали носить системный характер, т. е. возникли системы государственных доходов и расходов с определенным составом, структурой и законодательным закреплением.

Предпосылки появления финансов Третья предпосылка Налоги в денежной форме приобрели преимущественный характер, тогда как ранее доходы государства формировались главным образом за счет натуральных податей и трудовых повинностей.

Предпосылки появления финансов Третья предпосылка Налоги в денежной форме приобрели преимущественный характер, тогда как ранее доходы государства формировались главным образом за счет натуральных податей и трудовых повинностей.

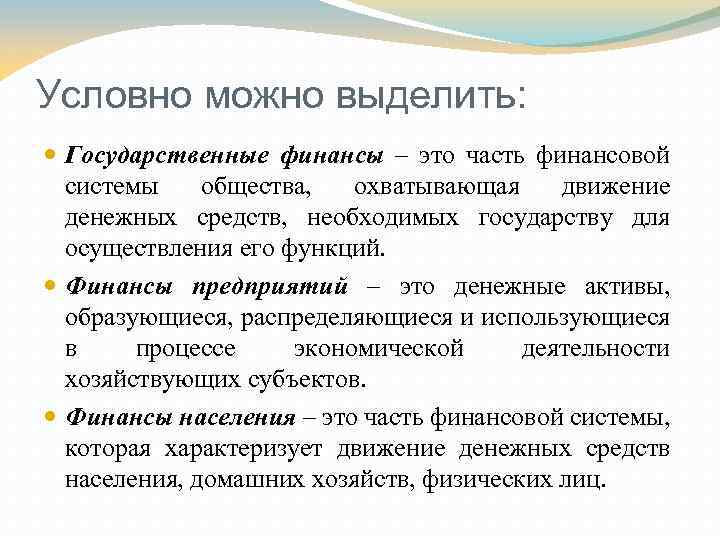

Условно можно выделить: Государственные финансы – это часть финансовой системы общества, охватывающая движение денежных средств, необходимых государству для осуществления его функций. Финансы предприятий – это денежные активы, образующиеся, распределяющиеся и использующиеся в процессе экономической деятельности хозяйствующих субъектов. Финансы населения – это часть финансовой системы, которая характеризует движение денежных средств населения, домашних хозяйств, физических лиц.

Условно можно выделить: Государственные финансы – это часть финансовой системы общества, охватывающая движение денежных средств, необходимых государству для осуществления его функций. Финансы предприятий – это денежные активы, образующиеся, распределяющиеся и использующиеся в процессе экономической деятельности хозяйствующих субъектов. Финансы населения – это часть финансовой системы, которая характеризует движение денежных средств населения, домашних хозяйств, физических лиц.

Финансовые ресурсы на уровне государства включают: налоги, формирующие федеральный бюджет; средства социальных внебюджетных фондов; средства фондов НИОКР; средства прочих фондов; амортизационные отчисления; доходы от внешнеэкономической деятельности; доходы от приватизации и коммерческого использования государственной собственности.

Финансовые ресурсы на уровне государства включают: налоги, формирующие федеральный бюджет; средства социальных внебюджетных фондов; средства фондов НИОКР; средства прочих фондов; амортизационные отчисления; доходы от внешнеэкономической деятельности; доходы от приватизации и коммерческого использования государственной собственности.

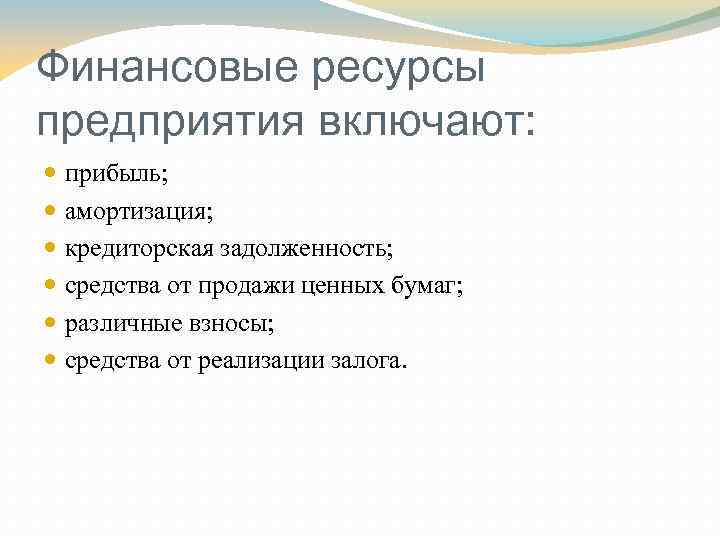

Финансовые ресурсы предприятия включают: прибыль; амортизация; кредиторская задолженность; средства от продажи ценных бумаг; различные взносы; средства от реализации залога.

Финансовые ресурсы предприятия включают: прибыль; амортизация; кредиторская задолженность; средства от продажи ценных бумаг; различные взносы; средства от реализации залога.

Функции финансов Распределительная и перераспределительная функция. Воспроизводственная функция. Учетно-контролирующая функция. Стимулирующая функция. Регулирующая функция. Социальная функция. Политическая функция.

Функции финансов Распределительная и перераспределительная функция. Воспроизводственная функция. Учетно-контролирующая функция. Стимулирующая функция. Регулирующая функция. Социальная функция. Политическая функция.

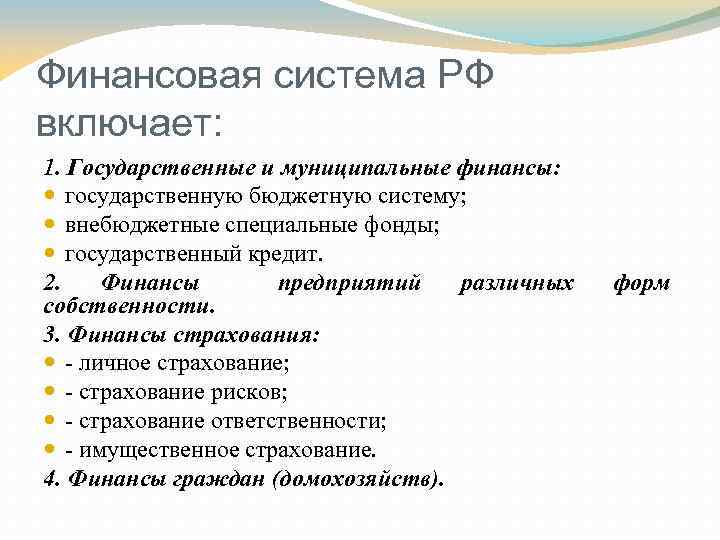

Финансовая система РФ включает: 1. Государственные и муниципальные финансы: государственную бюджетную систему; внебюджетные специальные фонды; государственный кредит. 2. Финансы предприятий различных собственности. 3. Финансы страхования: - личное страхование; - страхование рисков; - страхование ответственности; - имущественное страхование. 4. Финансы граждан (домохозяйств). форм

Финансовая система РФ включает: 1. Государственные и муниципальные финансы: государственную бюджетную систему; внебюджетные специальные фонды; государственный кредит. 2. Финансы предприятий различных собственности. 3. Финансы страхования: - личное страхование; - страхование рисков; - страхование ответственности; - имущественное страхование. 4. Финансы граждан (домохозяйств). форм

Принципы организации финансовой системы в РФ: принцип единства финансов; принцип сбалансированности; целевая направленность; принцип диверсификации источников финансирования и вложений ресурсов.

Принципы организации финансовой системы в РФ: принцип единства финансов; принцип сбалансированности; целевая направленность; принцип диверсификации источников финансирования и вложений ресурсов.

Финансовая политика государства представляет собой совокупность методов и приемов воздействия государства на функционирование финансовой системы. Главная цель осуществления финансовой политики – укрепление экономического потенциала государства.

Финансовая политика государства представляет собой совокупность методов и приемов воздействия государства на функционирование финансовой системы. Главная цель осуществления финансовой политики – укрепление экономического потенциала государства.

Помимо этого финансовая политика имеет следующие цели: проведение эффективной налоговой политики; укрепление финансовой и платежной дисциплины; преодоление бюджетного кризиса; последовательное снижение уровня инфляции; проведение реформирования предприятий; повышение объема и эффективности использования финансовых ресурсов; оздоровление и структурная перестройка экономики; достижение более высокого уровня жизни населения на основе развития отраслей промышленности и сельского хозяйства.

Помимо этого финансовая политика имеет следующие цели: проведение эффективной налоговой политики; укрепление финансовой и платежной дисциплины; преодоление бюджетного кризиса; последовательное снижение уровня инфляции; проведение реформирования предприятий; повышение объема и эффективности использования финансовых ресурсов; оздоровление и структурная перестройка экономики; достижение более высокого уровня жизни населения на основе развития отраслей промышленности и сельского хозяйства.

Типы финансовой политики Классическая теория практически отводила государству «роль ночного сторожа» . Основа финансовой политики, по мнению «классиков» , достижение полной свободы рыночных отношений. Именно рынок является основным регулятором, способствующим во всех случаях экономическому росту и сбалансированности ресурсов общества. Государство должно обеспечить функционирование рынка определёнными правовыми нормами, стремясь минимизировать все государственные расходы, представляющие собой дополнительные издержки для предпринимателя.

Типы финансовой политики Классическая теория практически отводила государству «роль ночного сторожа» . Основа финансовой политики, по мнению «классиков» , достижение полной свободы рыночных отношений. Именно рынок является основным регулятором, способствующим во всех случаях экономическому росту и сбалансированности ресурсов общества. Государство должно обеспечить функционирование рынка определёнными правовыми нормами, стремясь минимизировать все государственные расходы, представляющие собой дополнительные издержки для предпринимателя.

Планово – директивная теория выводила на передовые позиции отношения планомерности, систему директивных планово – распределительных функций государства на основе жёсткого исполнения плановых показателей развития экономики, что обеспечивало превалирование натуральных показателей, вслед за которыми шло перераспределение денежных ресурсов в системе государственных финансов и финансов государственных предприятий. Это предусматривало жёсткую централизацию и перераспределение через государственный бюджет значительной части финансовых средств, создаваемых в экономике.

Планово – директивная теория выводила на передовые позиции отношения планомерности, систему директивных планово – распределительных функций государства на основе жёсткого исполнения плановых показателей развития экономики, что обеспечивало превалирование натуральных показателей, вслед за которыми шло перераспределение денежных ресурсов в системе государственных финансов и финансов государственных предприятий. Это предусматривало жёсткую централизацию и перераспределение через государственный бюджет значительной части финансовых средств, создаваемых в экономике.

Регулирующая теория, в основу которой положена экономическая теория Дж. М. Кейнса и его последователей, предусматривает вмешательство государства в циклическое развитие экономики с помощью определённых финансово – кредитных инструментов (бюджета, налогов, ставок процента и другие).

Регулирующая теория, в основу которой положена экономическая теория Дж. М. Кейнса и его последователей, предусматривает вмешательство государства в циклическое развитие экономики с помощью определённых финансово – кредитных инструментов (бюджета, налогов, ставок процента и другие).

В зависимости от длительности периода и характера решаемых задач говорят: о финансовой стратегии. Финансовая стратегия – это долговременный курс финансовой политики, рассчитанный на длительную перспективу и предусматривающий решение крупномасштабных задач. о финансовой тактике. Финансовая тактика ориентирована на решение задач конкретного этапа развития экономики на основе своевременного изменения способа финансовых связей.

В зависимости от длительности периода и характера решаемых задач говорят: о финансовой стратегии. Финансовая стратегия – это долговременный курс финансовой политики, рассчитанный на длительную перспективу и предусматривающий решение крупномасштабных задач. о финансовой тактике. Финансовая тактика ориентирована на решение задач конкретного этапа развития экономики на основе своевременного изменения способа финансовых связей.

Правильность выбранной финансовой политики зависит от соблюдения «железного правила» экономической теории – при разработке прогнозов и рекомендаций оценивать реальную экономическую ситуацию в стране, а не такую, какой ее хотелось бы видеть.

Правильность выбранной финансовой политики зависит от соблюдения «железного правила» экономической теории – при разработке прогнозов и рекомендаций оценивать реальную экономическую ситуацию в стране, а не такую, какой ее хотелось бы видеть.

Финансовая политика складывается из двух взаимосвязанных направлений деятельности государства: - в области налогообложения и регулирования государственных расходов (фискальная политика). Основным механизмом фискальной политики государства является изменение налоговых ставок в соответствии с целями правительства. - в области регулирования бюджета (бюджетная политика). Бюджетную политику можно разделить на рефляционную и дефляционную.

Финансовая политика складывается из двух взаимосвязанных направлений деятельности государства: - в области налогообложения и регулирования государственных расходов (фискальная политика). Основным механизмом фискальной политики государства является изменение налоговых ставок в соответствии с целями правительства. - в области регулирования бюджета (бюджетная политика). Бюджетную политику можно разделить на рефляционную и дефляционную.

Для успешной реализации финансовой необходим финансовый механизм. политики Финансовый механизм – совокупность способов организации финансовых отношений, применяемых для обеспечения благоприятных условий для экономического и социального развития.

Для успешной реализации финансовой необходим финансовый механизм. политики Финансовый механизм – совокупность способов организации финансовых отношений, применяемых для обеспечения благоприятных условий для экономического и социального развития.

Формы и методы управления финансами финансовое планирование; прогнозирование; программирование; финансовое регулирование; принятие финансового законодательства; система методов мобилизации финансовых ресурсов.

Формы и методы управления финансами финансовое планирование; прогнозирование; программирование; финансовое регулирование; принятие финансового законодательства; система методов мобилизации финансовых ресурсов.

Органы, осуществляющие управление финансами в РФ Общее управление финансами в РФ в соответствии с Конституцией РФ возложено на высшие государственные органы власти: Государственную Думу Федерального Собрания РФ, Совет Федерации Федерального Собрания РФ, Администрацию Президента РФ, Аппарат Правительства РФ. Счетная палата Российской Федерации. Центральный Банк Российской Федерации. Министерство финансов Российской Федерации. Главное управление Федерального Казначейства.

Органы, осуществляющие управление финансами в РФ Общее управление финансами в РФ в соответствии с Конституцией РФ возложено на высшие государственные органы власти: Государственную Думу Федерального Собрания РФ, Совет Федерации Федерального Собрания РФ, Администрацию Президента РФ, Аппарат Правительства РФ. Счетная палата Российской Федерации. Центральный Банк Российской Федерации. Министерство финансов Российской Федерации. Главное управление Федерального Казначейства.

Финансовый контроль это законодательно регламентированная деятельность специально созданных для этого учреждений контроля и контролеров (аудиторов) за соблюдением финансового законодательства и финансовой дисциплины всеми хозяйствующими субъектами, а также за целесообразностью и эффективностью их финансовой деятельности.

Финансовый контроль это законодательно регламентированная деятельность специально созданных для этого учреждений контроля и контролеров (аудиторов) за соблюдением финансового законодательства и финансовой дисциплины всеми хозяйствующими субъектами, а также за целесообразностью и эффективностью их финансовой деятельности.

Система органов финансового контроля в большинстве развитых стран включает: ведомство главного ревизора – аудитора (счетная палата) с подчинением непосредственно президенту или парламенту страны; налоговое ведомство с подчинением президенту, правительству либо министерству финансов, которое контролирует поступление налоговых доходов и других денежных средств в государственный бюджет;

Система органов финансового контроля в большинстве развитых стран включает: ведомство главного ревизора – аудитора (счетная палата) с подчинением непосредственно президенту или парламенту страны; налоговое ведомство с подчинением президенту, правительству либо министерству финансов, которое контролирует поступление налоговых доходов и других денежных средств в государственный бюджет;

контролирующие структуры в составе министерств и ведомств, которые осуществляют проверки и ревизии подведомственных им учреждений; аудиторские фирмы, которые на коммерческой основе осуществляют проверку и подтверждение достоверности отчетной информации и законности финансовых операций хозяйствующими субъектами; службы внутреннего контроля (внутренний аудит), основной задачей которых является снижение производственных издержек, оптимизация потоков денежных средств и увеличение прибыли предприятия.

контролирующие структуры в составе министерств и ведомств, которые осуществляют проверки и ревизии подведомственных им учреждений; аудиторские фирмы, которые на коммерческой основе осуществляют проверку и подтверждение достоверности отчетной информации и законности финансовых операций хозяйствующими субъектами; службы внутреннего контроля (внутренний аудит), основной задачей которых является снижение производственных издержек, оптимизация потоков денежных средств и увеличение прибыли предприятия.

Методы проведения финансового контроля: документальные и камеральные проверки; обследование; надзор; анализ финансового состояния предприятия; наблюдение (мониторинг); ревизия.

Методы проведения финансового контроля: документальные и камеральные проверки; обследование; надзор; анализ финансового состояния предприятия; наблюдение (мониторинг); ревизия.

Виды финансового контроля Государственный финансовый контроль представляет собой систему экономико-правовых действий конкретных органов власти и управления, базирующихся на Конституции РФ других законах. Его задача – отслеживать стоимостные пропорции распределения валового внутреннего продукта. Главная цель – максимизация поступления денежных средств в государственный бюджет и недопущение их нецелевого расходования. Негосударственный финансовый контроль. Его задачей является повышение эффективности использования средств предприятия.

Виды финансового контроля Государственный финансовый контроль представляет собой систему экономико-правовых действий конкретных органов власти и управления, базирующихся на Конституции РФ других законах. Его задача – отслеживать стоимостные пропорции распределения валового внутреннего продукта. Главная цель – максимизация поступления денежных средств в государственный бюджет и недопущение их нецелевого расходования. Негосударственный финансовый контроль. Его задачей является повышение эффективности использования средств предприятия.

Финансы предприятия это денежные отношения, возникающие в процессе предпринимательской деятельности, в результате которых формируется собственный капитал, целевые централизованные и децентрализованные фонды денежные средств, происходит их накопление, распределение и использование.

Финансы предприятия это денежные отношения, возникающие в процессе предпринимательской деятельности, в результате которых формируется собственный капитал, целевые централизованные и децентрализованные фонды денежные средств, происходит их накопление, распределение и использование.

Принципы организации финансов предприятия Принцип экономической эффективности. Принцип финансового контроля. Принцип финансового стимулирования. Принцип материальной ответственности.

Принципы организации финансов предприятия Принцип экономической эффективности. Принцип финансового контроля. Принцип финансового стимулирования. Принцип материальной ответственности.

Денежные фонды предприятий можно разбить на пять, групп: 1. Фонды собственных средств: уставный капитал; добавочный капитал; резервный капитал; фонд накоплений; целевые финансирование и поступления; прочие.

Денежные фонды предприятий можно разбить на пять, групп: 1. Фонды собственных средств: уставный капитал; добавочный капитал; резервный капитал; фонд накоплений; целевые финансирование и поступления; прочие.

Денежные фонды предприятий можно разбить на пять, групп: 2. Фонды заемных средств: кредиты банков; займы; коммерческие кредиты; факторинг; лизинг; кредиторы; прочие.

Денежные фонды предприятий можно разбить на пять, групп: 2. Фонды заемных средств: кредиты банков; займы; коммерческие кредиты; факторинг; лизинг; кредиторы; прочие.

Денежные фонды предприятий можно разбить на пять, групп: 3. Фонды привлеченных средств: фонд потребления; расчеты по дивидендам; доходы будущих периодов; резервы предстоящих расходов и платежей.

Денежные фонды предприятий можно разбить на пять, групп: 3. Фонды привлеченных средств: фонд потребления; расчеты по дивидендам; доходы будущих периодов; резервы предстоящих расходов и платежей.

Денежные фонды предприятий можно разбить на пять, групп: 4. Оперативные денежные фонды: для выплаты заработной платы; для выплаты дивидендов; для платежей в бюджеты и внебюджетные фонды; для погашения кредитов и займов; прочие.

Денежные фонды предприятий можно разбить на пять, групп: 4. Оперативные денежные фонды: для выплаты заработной платы; для выплаты дивидендов; для платежей в бюджеты и внебюджетные фонды; для погашения кредитов и займов; прочие.

Денежные фонды предприятий можно разбить на пять, групп: 5. Фонды, образуемые за счет различных источников: оборотных средств; инвестиционный; валютный; прочие.

Денежные фонды предприятий можно разбить на пять, групп: 5. Фонды, образуемые за счет различных источников: оборотных средств; инвестиционный; валютный; прочие.

Это совокупность денежных отношений, организованных государством, в процессе которых осуществляется формирование и использование общегосударственных фондов денежных средств для осуществления экономических, социальных и политических задач,

Каковы предпосылки возникновения финансов? Ведь человечество задолго до этого имело деньги, товарно-денежные отношения, государственное устройство. Почему только в средние века возникли данное явление и термин, отражающий его?

Первая предпосылка. Именно в Центральной Европе в результате первых буржуазных революций хотя и сохранились монархические режимы, но власть монархов была значительно урезана и самое главное - произошло отторжение главы государства (монарха) от казны. Возник общегосударственный фонд денежных средств -бюджет, которым глава государства не мог единолично пользоваться.

Вторая предпосылка. Формирование и использование бюджета стало носить системный характер, т.е. возникли системы государственных доходов и расходов с определенным составом, структурой и законодательным закреплением. Примечательно, что основные группы расходной части бюджета практически не изменялись в течение многих столетий. Уже тогда были обозначены четыре направления расходов: на военные цели, управление, экономику, социальные нужды. В России последнее направление возникло в конце XIX в. Там, где сохранились монархические режимы, часть средств направлялась на содержание двора. Например, в середине XIX в. на эти цели выделялось в бюджете Англии 1,05%, Франции - 2,01, Пруссии - 3,9, России - 2,7% общего объема государственных рас-

4

ходов. Интересен и тот факт, что практически до сих пор неизменной (11-13%) остается доля расходов на управление в бюджетах разных стран в различные периоды.

Третья предпосылка. Налоги в денежной форме приобрели преимущественный характер, тогда как ранее доходы государства формировались главным образом за счет натуральных податей и трудовых повинностей.

Таким образом, только на данном этапе развития государственности и денежных отношений стало возможным распределение созданного продукта в стоимостном выражении. Распределительные отношения - часть экономических отношений в обществе, и финансы, будучи выражением этой объективно существующей сферы экономических отношений, являются экономической категорией. Они имеют ярко выраженное специфическое общественное назначение -формирование и использование денежных фондов государства посредством особых форм движения стоимости. Финансы вместе с тем - и историческая категория, так как они имеют стадии возникновения, развития, т.е. изменяются во времени.

Можно выделить два основных этапа развития финансов.

Первый этап - неразвитая форма финансов, которой был присущ непроизводительный характер, т.е. основная масса денежных средств (2/3 бюджета) расходовалась на военные цели и практически не оказывала воздействия на экономику. Кроме того, этому этапу свойственна узость финансовой системы, так как она состояла из одного звена - бюджетного, и количество финансовых отношений было ограничено. Все они были связаны с формированием и использованием бюджета.

По мере развития товарно-денежных отношений, государственности возникала необходимость в новых общегосударственных фондах денежных средств и соответственно в новых группах денежных отношений по поводу их формирования и использования.

В настоящее время повсеместно, независимо от политического и экономического устройства того или иного государства, финансы вступили в новый этап своего развития - второй этап. Это обусловлено многозвенностью финансовых систем, высокой степенью воздействия на экономику, большим разнообразием финансовых отношений. На этом этапе финансы становятся одним из важнейших орудий косвенного воздействия на отношения общественного воспроизводства: воспроизводства материальных благ, рабочей силы и производственных отношений.

5

В зависимости от конкретных экономических и политических условий, природы и роли государства финансы, обладая практически одинаковыми институтами, часто имеют качественно различное содержание. Например, до недавнего времени в мире существовали две политические и экономические системы. Все финансовые отношения капиталистических стран были направлены на воспроизводство рыночных экономических отношений, а социалистических стран - на воспроизводство авторитарного режима и соответственно централизованного управления экономикой.

Рассмотрим подробнее этапы развития финансов в СССР и России. Ранее было отмечено, что финансовые отношения организует государство исходя из задач, стоящих перед ним на том или ином этапе развития общества с учетом реально сложившихся условий.

Строительство социалистических финансов началось только после окончания гражданской войны. Экономические условия в это время были тяжелейшие: разоренная страна, полный упадок хозяйства. Крупные предприятия промышленности и торговли национализированы, но йсе еще велика доля частника, особенно в оптовой и розничной торговле. Так, удельный вес\"частного сектора в 1923-1924 гг. в розничном товарообороте достигал 57,7%. Эти годы характеризовались неупорядоченным снабжением, стихийными ценами, непредсказуемыми результатами хозяйственной деятельности, отсутствием условий для планирования таких показателей, как доход, прибыль, себестоимость.

Основными задачами в это время были, с одной стороны, оживление экономики, восстановление промышленности и сельского хозяйства даже с помощью частника и кулачества, с другой стороны, поддержка государственного сектора и подавление частника,

Экономические и политические условия диктовали необходимость максимальной концентрации финансовых ресурсов в руках государства, а задачи подъема экономики требовали заинтересованности товаропроизводителей. Следовательно, система конкретных финансовых отношений должна была соответствовать этим требованиям.

В связи с этим государство создает три основных общегосударственных фонда денежных средств и, следовательно, три группы денежных отношений, связанных с их формированием и использованием.

Первым общегосударственным фондом стал государственный бюджет, главными источниками поступлений - налоги.

6

Налоговая система данного периода характеризовалась особой множественностью налогов.

К первой группе налогов следует отнести прямые налоги. Это налог на доход, промысловый налог, рента с городских земель, налог на строения, подоходный налог с населения, сельскохозяйственный налог и т.д. Значительную долю приносил налог на доход (прибыль) государственных предприятий, так как почти весь он перечислялся в бюджет. Небольшая доля оставалась на предприятии для расширения производства, создания фонда улучшения бьпа рабочих и служащих. Средства фонда прежде всего направлялись на строительство жилья. На эти же цели предприятиям выделялись значительные суммы из бюджета.

В тот период жилищная проблема стояла чрезвычайно остро, поэтому такой подход решал и политическую задачу: происходил мощный отток рабочей силы из частного сектора в государственный. Несмотря на преимущества налога на доход (прибыль), он имел серьезный недостаток - не обеспечивал устойчивость доходной базы государственного бюджета. Условия хозяйствования были таковы, что результат деятельности мог быть определен только по окончании квартала, года; соответственно и взносы в бюджет могли поступать с такой же периодичностью.

Чтобы обеспечить регулярные поступления в бюджет, необходимо было найти объект налогообложения, который в хозяйственной деятельности любого предприятия имел постоянный характер. Такими объектами стали отдельные акты производственной и торговой деятельности. Например, взимался государственный гербовый сбор со сделок, счетов, векселей, железнодорожных накладных и т.д.

Особое место в налоговой системе занимал промысловый налог, которым облагались промышленные и торговые предприятия, единоличные ремесла и промысловые занятия. Налог состоял из двух-самостоятельных платежей - патентного и уравнительного сборов. Патентный сбор взимался при выдаче патентов на право промышленной и торговой деятельности. Уравнительным сбором облагались обороты предприятий. Характерной чертой данного налога была многократность обложения, т.е. один и тот же товар облагался налогом на всем пути движения от производителя к потребителю.

Регулярность поступлений в бюджет обеспечивали и такие прямые налоги, как подоходный налог с населения и сельскохозяйственный налог. Первый уплачивали трудящиеся предприятий, организаций всех форм собственности, второй - крестьянство.

7

Вторую группу налогов составляли косвенные налоги в виде акцизов на товары народного потребления.

Широко использовалась система доходов от государственного имущества. Сюда относились арендная плата за земельные угодья, лесной доход, плата за добычу угля и т.д.

Вся налоговая система была направлена на подавление частника в промышленности и торговле и кулачества в сельском хозяйстве. Эту задачу превосходно решали дифференцированные налоговые ставки. Для укрепления позиций социалистического сектора применялись пониженные ставки с доходов государственных и кооперативных предприятий и организаций, система льгот. Для частного сектора ставки платежей устанавливались, как правило, в два раза выше. Аналогичное положение было и при исчислении подоходного налога с физических лиц. По Положению о подоходном налоге 1924 г. высшая прогрессивная ставка составляла 37,5% и распространялась на всех плательщиков. Но уже s 1926 г. ставки диффен-цировали по группам плательщиков.

Максимальная ставка для капиталистических элементов была повышена до 67,5%, а с 1927 г. - до 81%. Кроме того, в 1931 г. был введен специальный сбор на нужды культурного и жилищного строительства. С рабочих, служащих и кооперативных кустарей он взимался в виде небольшой надбавки к окладу подоходного налога; для частников эта надбавка достигла 200%, т.е фактически изымался не только доход частника, но и значительная часть его капитала.

Вторым по значению общегосударственным фондом денежных средств был фонд государственного имущественного и личного страхования. Этот фонд формировался за счет обязательных и добровольных взносов страхователей. Обязательному страхованию подлежало имущество предприятий и организаций всех форм собственности, так как даже для государственных предприятий в бюджете не были предусмотрены средства на возмещение ущерба, и обеспечение непрерывности процесса производства являлось функцией самого предприятия. Добровольному страхованию подлежало имущество, здоровье и жизнь граждан.

Третьим общегосударственным фондом был фонд государственного социального страхования, обеспечивающий сохранение, воспроизводство трудовых ресурсов. Он формировался за счет взносов предприятий, организаций и отдельных лиц, использующих наемную рабочую силу.

Вышеуказанная система финансовых отношений обеспечила выполнение поставленных государством задач. Уже к 1930 г. в про-

8

мышленности государственный сектор становится господствующим, здесь производилось 94,4% валовой продукции. Главными производителями сельхозпродукции становятся колхозы и совхозы. Оптовая и розничная торговля почти полностью сосредоточилась в руках государства и потребительской кооперации.

Основным производственным звеном стали предприятия, действующие на началах хозяйственного расчета в условиях централизованного планового управления народным хозяйством. Все показатели деятельности предприятий планировались и носили директивный характер. На этом этапе у государства уже другие задачи: реконструкция всех отраслей народного хозяйства на базе социалистической индустриализации. Но ограниченность финансовых ресурсов и отсутствие какой-либо помощи извне обусловили продолжение политики жесткой централизации средств, предназначенных как для накопления, так и потребления. Новые условия и новые задачи требовали коренного изменения системы финансовых отношений. Основной же группой финансовых отношений выступают денежные отношения между юридическими лицами и бюджетом, поэтому изменения коснулись прежде всего их.

Налоговая реформа 1930-1931 гг. обеспечила значительное сокращение количества налогов и платежей, упростила методики их расчета и порядок перечисления в бюджет. Например, налог с оборота объединил 53 ранее действующих платежа. Данный налог просуществовал до 1992 г., не меняя основополагающих признаков. Налог с оборота фиксировался в цене высокорентабельных товаров в твердых нормах и полностью поступал в государственный бюджет по мере реализации товара. Поэтому он обеспечивал регулярную и устойчивую мобилизацию денежных ресурсов в народном хозяйстве для бесперебойного финансирования плановых заданий предприятий.

Доля налога с оборота в общем объеме доходов государственного бюджета всегда была очень высока. Например, в 1940 г. она составляла 58,7%, в 1950 г. - 55,8, 1960 г. - 40,7, 1970 г. - 31Д 1975 г.-30,4, в 1980 г.-31,1%.

Вторым по величине источником доходов бюджетов всех уровней становятся отчисления от прибыли: в 1940 г.-12,1%, I960 г. -24,2, 1970 г. - 34,6, в 1975 г. - 31,9%. Этот доход, наоборот, претерпел существенные изменения.

Итак, в результате налоговой реформы 1930-1931 гг. подоходный налог с государственных предприятий и некоторые другие платежи были заменены отчислениями от прибыли. На этом же этапе

9

был принят следующий порядок распределения прибыли. Прежде всего отчисления шли в поощрительные фонды предприятия (фонд улучшения быта рабочих и служащих, фонд премирования рационализаторов производства), на плановые капитальные вложения, прирост норматива собственных оборотных средств и другие плановые потребности. Естественно, все отчисления осуществлялись по нормативам, устанавливаемым вышестоящими организациями (специализированными наркоматами). Свободный остаток прибыли перечислялся в соответствующий бюджет (в зависимости от подчиненности предприятия). В результате такого распределения предприятие получало около 28% прибыли, из них 12% направлялось на капитальные вложения, 8% - на прирост норматива собственных оборотных средств, 5% - в поощрительные фонды и 3% - на другие цели. В бюджет вносилось 72% прибыли.

В сельском хозяйстве сохранился сельскохозяйственный налог, но его ставки еще жестче воздействовали на необобществленный сектор сельскохозяйственного производства.

Данная организация финансов позволила государству даже в условиях Отечественной войны 1941-1945 гг. выполнить поставленные задачи, и к 60-м годам по уровню развития промышленности страна становится одним из крупнейших индустриальных государств мира. Были построены и введены в действие десятки тысяч новых крупных промышленных предприятий. Число отраслей и производств в промышленности возросло с 81-87 в 1925-1927 гг. более чем до 300 в 1966 г. Особенно значителен был рост отраслей в машиностроении, химической промышленности. Почти вдвое увеличилось количество отраслей в легкой и пищевой промышленности.

Масштабы производства обусловили процесс децентрализации в управлении экономикой, так как стало невозможным из центра решать конкретные задачи отдельного предприятия. Но, передавая часть своих функций предприятиям, социалистическое государство должно было обеспечить их соответствующими денежными ресурсами. Возникла необходимость формирования фондов денежных средств не только на уровне государства, но и на уровне отрасли и предприятия. Следовательно, условия этого этапа вызвали к жизни совершенно новые группы финансовых отношений: денежные отношения между предприятием и государством по поводу формирования и использования отраслевых фондов и фондов предприятия. В связи с этим значительно возросла роль прибыли как основного их источника.

10

Экономическая реформа 1965 г, утвердила новую систему распределения и использования прибыли, в основу которой были положены следующие принципы:

повышение заинтересованности работников предприятий в общих результатах работы, в связи с чем размеры материального поощрения работников были поставлены В\" зависимость от роста реализации, прибыли и уровня рентабельности;

создание на предприятиях более широких возможностей для осуществления за счет прибыли и части амортизационных отчислений мероприятий по обновлению оборудования, совершенствованию производства и других мер по внедрению новой техники, расширению производства;

введение платности за пользование производственными фондами, предоставляемыми государством предприятию в целях создания их заинтересованности в лучшем использовании фондов;

повышение материальной ответственности предприятий за выполнение плана прибыли и сохранность собственных оборотных средств,

Финансовые отношения по поводу распределения прибыли представляют сложную систему взаимоувязанных нормативов, методик расчета налогооблагаемых баз, очередности отчислений, льгот и санкций. В первую очередь осуществлялись платежи в бюджет в виде платы за основные производственные фонды и нормируемые оборотные средства и платежи банку процентов за кредит. Плата за фонды исчислялась по устанавливаемым на ряд лет нормативам (в основном 6%) от среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Таким образом, сумма платы за фонды представляла собой величину, зависящую не от результатов деятельности предприятия, а. от фактического наличия у предприятия производственных фондов. Такой порядок заставлял предприятия либо эффективно использовать все имеющиеся мощности, либо избавляться от них.

После первоочередных отчислений оставалась расчетная прибыль, которая направлялась в основном на формирование отраслевых и децентрализованных фондов. Сумма отчислений рассчитывалась по установленным нормативам и была связана с рядом показателей деятельности предприятия. Оставшаяся часть прибыли шла на покрытие таких плановых затрат, как финансирование капиталовложений и погашение долгосрочного кредита, предоставленного на эту цель, покрытие убытков жилищно-коммунального хозяйства (ЖКХ) и др.

11

Так как затраты второго (использование фонда материального поощрения - ФМП, фонда социально-культурных мероприятий и жилищного строительства - ФСКМ И ЖС, фонда развития производства - ФРП) и третьего (финансирование капитальных вложений, погашение долгосрочного кредита, погашение среднесрочного кредита, выданного на восполнение собственных оборотных средств, финансирование прироста собственных оборотных средств и т.д.) уровней планировались и утверждались министерствами, то, безусловно, их объемы устанавливались ниже планируемой и утверждаемой прибыли, т.е. в централизованном порядке обеспечивались условия возникновения свободного остатка прибыли, который целиком направлялся в бюджет.

Из табл. Ы видно, что

Анализ данных финансовых отношений показывает, что социалистическое государство очень неохотно выпускало из своих рук финансовые ресурсы, хотя условия этого настоятельно требовали. В самый жесткий период государство забирало у предприятий 72%

12

прибыли, а провозгласив политику децентрализации системы управления экономикой - в среднем 60%. В итоге произошло несовпадение организованных государством конкретных групп финансовых отношений с задачами производства. Жесткое централизованное нормирование затрат сковывало инициативу предприятий, снижало заинтересованность в повышении эффективности производства, что не только не привело к улучшению положения в экономике, но способствовало появлению убыточных предприятий и целых отраслей.

Стремясь изменить положение, государство в 80-е годы осуществляет ряд мероприятий, связанных с некоторым совершенствованием методов распределения прибыли, сохраняя в неизменном виде налоговую систему в целом. Такими мерами были: внедрение нормативного метода распределения прибыли, первой и второй моделей хозяйственного расчета. Однако эти усилия не увенчались успехом. Задачи перевода экономики на интенсивные методы развития оказались нерешенными. Экономика по инерции продолжала развиваться в значительной мере на экстенсивной основе, ориентируясь на вовлечение в производство дополнительных трудовых и материальных ресурсов. Как следствие, серьезно снизились темпы роста производительности труда и другие показатели эффективности. Треть предприятий оказалась убыточной. Народное хозяйство, располагающее огромными ресурсами, натолкнулось на их нехватку. Образовался разрыв между общественными потребностями и достигнутым уровнем производства, между платежеспособным спросом и его материальным покрытием. Впервые в 1989 г. государственный бюджет оказался дефицитным. Уже нельзя было не признать серьезную деформацию всех звеньев финансов - государственных, отраслевых, региональных,

К 1992 г. в стране произошла смена политических ориентиров, государство провозгласило курс на демократизацию и рыночную экономику, что потребовало коренной перестройки всей экономики в целом и финансов в частности, Огромное значение в данном процессе имело разгосударствление и появление хозяйствующих субъектов различных форм собственности. На месте государственных предприятий возникли кооперативы, товарищества, малые предприятия, арендные предприятия, акционерные общества, фирмы с иностранным капиталом и т.д.; институты рыночной экономики: коммерческие банки, биржи, фонды и т.д.

Рыночная экономика привела к усилению роли финансов. Во-первых, с возникновением новых хозяйствующих субъектов наряду

13

с традиционными возникают новые группы финансовых отношений, взаимосвязи между ними усложняются. Во-вторых, финансы становятся самостоятельной сферой денежных отношений, приобретают некую обособленность. Это обусловлено тем, что в рыночных отношениях деньги (материальная основа финансов), выполняя функцию средства обращения, становятся капиталом, те, самовозрастающей стоимостью. В-третьих, происходит смена приоритетов: постепенное снижение роли финансов на макроуровне и увеличение значения финансов на микроуровне.

В результате финансовая политика приобретает революционные черты. Многие экономисты сравнивают современный этап с этапом становления социалистических финансов.

Переход страны на новые экономические отношения чреват большими трудностями. Структурные преобразования вызвали значительный спад производства, безработицу, социальную и политическую нестабильность, инфляцию и т.п В этих условиях финансовая политика неустойчива, часто меняется. Вместе с тем четко вырисовываются следующие тенденции:

1 Бюджет хотя и сохраняет свою главенствующую роль, но уже не является таким всеобъемлющим, как прежде. Если при административно-командной системе более 70% финансовых ресурсов концентрировалось в государственном бюджете, то сейчас - не более 40%. Крупные средства перераспределяются через такие государственные фонды, как Пенсионный, Фонд занятости, Фонд обязательного медицинского страхования и другие, обладающие автономностью.

2. Значительное снижение государственных доходов из ранее действующих источников или их потеря компенсируется увеличением их количества Основной упор сделан на налоги, поэтому с 1992 г. налоговая система представляет собой сложную, противоречивую, во многом не отвечающую даже интересам новых хозяйствующих субъектов систему. Были введены такие новые налоги, как налог на добавленную стоимость, акцизы, налог на имущество предприятий и физических лиц, -налог на операции с ценными бумагами и др Налоговый пресс привел к еще большему спаду производства, падению инвестиций, уходу от уплаты налогов, утечке капиталов, расцвету теневой экономики.

3. Невмешательство государства в экономику подтверждается следующими цифрами: в 80-е годы более 57% бюджета страны расходовалось на народное хозяйство, в последние годы - не более 12% Если раньше 78% всех капитальных вложений финансировалось из бюджета, то в настоящее время бюджет развития вынесен в отдельный раздел и в основном не обеспечен финансированием.

14

Еще по теме Финансы:

- №4. Государственные финансы: понятие, структура (федеральные финансы, финансы субъектов федерации)

- Тема 1. История финансов. Понятие финансов Возникновение финансов

- 1. 1. Наука о финансах и ее задачи. История возникновения и необходимость финансов.

- Финансы как особая форма экономических отношений Сущность финансов

- Экономическая сущность и функции финансов. Роль финансов в условиях рынка.

- § 1 Финансы и их роль в регулировании экономики Финансы: что это такое

- 4. Финансы хозяйствующих субъектов как основное звено системы финансов, состав финансовых ресурсов организаций.

- 17. Сущность и происхождение финансов. Функции финансов и их роль в экономике.

- 46 Модуль «Финансы». Сущность и функции финансов, их роль в системе денежных отношений рыночного хозяйства

- Раздел. Финансы экономических субъектов. Тема. Основы функционирования финансов в разных сферах деятельности.

- Неизвестный. Деньги, кредит, банки. Финансы. Инвестиции. Финансы организаций. Ответы на государственный экзамен, 2015

ТЕМА: СУЩНОСТЬ И ФУНКЦИИ ФИНАНСОВ

1. Эволюция финансов в процессе развития товарно-денежных отношений. Социально-экономическая сущность и роль финансов в системе денежных отношений рыночного хозяйства.

2. Характеристика функций финансов.

4. Формирование финансовых ресурсов.

5. Виды финансовых отношений

6. Понятие финансовой системы, характеристика ее сфер и звеньев

1. Эволюция финансов в процессе развития товарно-денежных отношений. Социально-экономическая сущность финансов.

Понятие «финансы» часто отождествляют с понятием «деньги» (например…), в действительности это не так, хотя без денег не может быть финансов. Чтобы лучше разобраться в этом вопросе, рассмотрим категорию «финансы» в историческом развитии

Термин «финансы» возник в 13-15в.в. в торговых городах Италии. К этому времени давно уже существовали деньги, товарно-денежные отношения и государственность, поэтому данный термин первоначально - обозначал любой денежный платеж. В дальнейшем, с развитием товарно-денежных отношений термин получает международное распространение и начинает употребляться как понятие, связанное с системой денежных отношений между населением и государством по поводу образования государственных фондов денежных средств.

Исходя из этого определения, можно выделить основные положения данного понятия, – система денежных отношений, два субъекта отношений в результате которых происходит формирование государственных фондов, где аккумулируются денежные средства.

Следовательно, данный термин отражал:

Во-первых - денежные отношения между двумя субъектами, где деньги выступали материальной основой существования и функционирования финансов;

Во- вторых, субъекты (население и государство) обладали разными правами в процессе этих отношений один из них, а именно государство, обладал особыми, властными полномочиями;

В-третьих, в процессе этих отношений формировался общегосударственный фонд денежных средств – бюджет – первоначально, а в дальнейшем и др. внебюджетные фонды денежных средств.

В- четвертых регулярное поступление средств в бюджет обеспечивалось налогами, сборами и др. платежами, которые имели государственно-принудительный характер, это достигалось с помощью правовой деятельности государства и создания соответствующего фискального аппарата. Если говорить о сегодняшней России, то это деятельность налоговых инспекций и полиции.

ИТАК, финансы это всегда денежные отношения, но денежные отношения могут и не быть отношениями финансовыми. Например, один гражданин дал взаймы другому, возникают в этом случае денежные отношения? Да, возникают. Но это не финансовые отношения, поскольку государство этих отношений не регулирует, не вникает в них, не навязывает своих правил поведения. Эти отношения равноправны, партнеры равны в правах и обязанностях. То же самое можно сказать и об отношениях между гражданами и продавцами магазинов, т.е. отношениях возникающих в розничной торговле.

Таким образом, Финансы – это всегда денежные отношения, но не все денежные отношения – являются финансовыми. Отсюда можно предположить, что финансы обладают такими признаками по которым их безошибочно можно выделить из ряда других возможных денежных отношений. Основным признаком является то, что финансовые отношения осуществляются на основании государственных нормативно-правовых актов, а нефинансовые отношения такими актами не регулируются, субъекты таких отношений сами определяют пропорции обмена, его условия.

Отличительный признак- финансы всегда опосредованы правовыми актами, регулирующими денежные отношения.

Исходя из сказанного, можно сформулировать общее определение финансов.

Финансы – это совокупность денежных отношений, организованных государством, в процессе которых осуществляются формирование и использование общегосударственных фондов денежных средств для решения экономических, социальных и политических задач.

ИСТОРИЯ РАЗВИТИЯ

Появление финансов датируется 13-15 веками следовательно, финансы – категория историческая, поскольку они имеют стадии возникновения и развития, кроме того мы отметили, что в финансовых отношениях всегда участвует государство, поэтому финансы появились одновременно с возникновением государства и изменялись вместе с ним. Отсюда сущность финансов, закономерности их развития, сфера действия и роль в процессе общественного производства определяются природой и функциями государства.

В докапиталистических обществах большая часть потребностей государства удовлетворялась путем установления различного рода натуральных повинностей и сборов. Денежное хозяйство было небольшим и ограниченным, общегосударственный фонд денежных средств – бюджет - был небольшим основная часть которого (2/3 бюджета) расходовалась на военные цели поэтому практического воздействия на экономику он не оказывал.

В дальнейшем формирование и использование бюджета стало носить устойчивый и системный характер, Стали возникать системы государственных доходов и расходов с определенным составом, структурой и законодательным закреплением. На протяжении многих столетий в государствах обозначились четыре устойчивых направления расходов денежных средств:

· На военные цели,

· Управление,

· Поддержание тех или иных сфер экономики,

· Социальные нужды. Причем 2 последних направления оставались пока незначительными

Более определенной и устойчивой стала система формирования государственных доходов. На место натуральных податей пришли налоги в денежной форме.

Вместе с тем этому историческому этапу была свойственна узость финансовой системы, поскольку она состояла из одного звена – бюджетного, а количество финансовых отношений было ограничено, так как все они были связаны с формированием и использованием бюджета.

Особенность – узость финансовой системы, т.к. она состояла из одного звена - бюджета.

По мере развития товарно-денежных отношений, становления государственности возникает необходимость ив новых общегосударственных фондах денежных средств и соответственно в новых группах денежных отношений по поводу их формирования и использования. В условиях капитализма, когда товарно-денежные отношения приобрели всеохватывающий характер, финансы стали выражать экономические отношения в связи с образованием распределением и использованием фондов денежных средств в процессе распределения и перераспределения национального дохода и всего валового общественного продукта.

В ХХ веке (особенно после второй мировой войны) происходит качественно новое развитие финансовых отношений. Объемы государственных бюджетов возросли и стали выражаться в миллиардах национальных валют. Во всех странах произошло огосударствление значительной части НД, государство стало собственником и распорядителем до 50% его объема. Располагая огромными суммами денежных средств (происходит аккумуляция денежных средств не только бюджета, но и внебюджетных фондов), государства стали оказывать большое влияние на процесс воспроизводства.

Демократизация общественной жизни в условиях развитой рыночной экономики привела к тому, что в ряде малых стран Западной Европы (Швеции, Норвегии и др.) (затраты на социальные цели стали одними из главных. Так возникло понятие «шведская модель социализма».

Значительное развитие получили расходы по вмешательству государства в экономику: возросли государственные капитальные вложения в электроэнергетику, угольную, газовую и др. отрасли промышленности, на поддержку сельского хозяйства – одной из самых опекаемых отраслей экономики. В главных капиталистических странах за счет государственных средств была создана атомная промышленность. Резко повысились затраты на НТП (до 50% общей суммы расходов на эти цели). Государство стало активно помогать монополиям своей страны в острой конкурентной борьбе на мировом рынке, предоставляя экспортным фирмам экспортные премии. Появились новые государственные расходы на охрану окружающей среды, преодоление экономической отсталости отдельных регионов, оказание субсидий и кредитов развивающимся странам.

Вмешательство в процесс воспроизводства и сферу социальных отношений осуществляется не только на национальном, но и на межгосударственном уровне) (например страны ЕС)

Таким образом, после второй мировой войны резко расширилась сфера финансовых отношений. Значительное развитие получили:

· Местные (региональные) финансы,

· Внебюджетные специальные правительственные фонды,

· Финансы предприятий - в странах с развитой рыночной экономикой основной организационно-правовой формой стали акционерные общества. Выпуск акций – мощная форма мобилизации капитала, она позволяет трансформировать денежные средства в производственные инвестиции. Акции, облигации, кредиты банка значительно расширяют возможности роста корпораций. Без этого они вынуждены были бы находиться на самофинансировании, развиваться за счет собственных, относительно ограниченных средств. Кроме того, учитывая, что финансы предприятий обслуживают кругооборот огромных фондов денежных средств, вопросы наиболее эффективного управления средствами предприятия приобретают исключительно важное значение.

ИТАК из изложенного следует еще один важный вывод – финансовые отношения охватывают две сферы . Первая включает экономические денежные отношения, связанные с формированием и использованием централизованных денежных фондов государства, аккумулируемых в государственной бюджетной системе и правительственных внебюджетных фондах. Вторая сфера – в которой экономические денежные отношения опосредуют кругооборот денежных фондов предприятий.

Теперь, имея дополнительные сведения о финансах, можно дать другое уточняющее определение финансов.

Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства.

Деньги – это всеобщий эквивалент, с помощью которого прежде всего измеряются затраты труда производителей. Финансы – это экономический инструмент распределения и перераспределения НД, средство контроля за образованием и использованием фондов денежных средств.

Давая определения категории финансы несколько раз употреблялось выражение «финансы представляют собой экономические денежные отношения », которое имеет вполне конкретное содержание.

Финансовые денежные отношения возникают между:

· Предприятиями в процессе приобретения ТМЦ, реализации продукции и услуг;

· Предприятиями и вышестоящими организациями при создании централизованных денежных средств и их распределении;

· Государством и предприятиями при уплате последними налогов в бюджетную систему и финансировании расходов;

· Государством и гражданами при внесении ими налогов и добровольных платежей; предприятиями, гражданами и внебюджетными фондами при внесении платежей и получении ресурсов;

· Отдельными звеньями бюджетной системы;

· Страховыми организациями, предприятиями и населением при уплате страховых взносов и возмещении ущерба при наступлении страхового случая и т. д.

Совокупность денежных средств, находящихся в распоряжении населения, хозяйствующих субъектов, государства, органов местного самоуправления, представляют собой финансовые ресурсы. Источниками финансовых ресурсов выступают:

· На уровне хозяйствующих субъектов: прибыль амортизация, продажа ценных бумаг, банковский кредит, проценты, дивиденды;

· На уровне населения: заработная плата, премии, надбавки, выплаты социального характера, пенсии, пособия, стипендии, потребительский кредит, доходы от предпринимательской деятельности;

· На уровне государства, органов местного самоуправления: доходы от государственных и муниципальных предприятий, доходы от приватизации государственного и муниципального имущества, доходы от внешнеэкономической деятельности, налоговые доходы, государственный и муниципальный кредит, эмиссия денег и доходы от эмиссии ценных бумаг.

Главным материальным источником денежных фондов выступает НД страны – вновь созданная стоимость, поэтому увеличение НД является основным условием роста финансовых ресурсов.

Именно с учетом размеров НД определяются темпы и пропорции развития экономики, а также возможности расширенного общественного воспроизводства.

Социально-экономическая сущность финансов заключается в исследовании и ответе на следующие вопросы: за счет кого или чего тот или иной хозяйствующий субъект, гражданин, государство, орган местного самоуправления формирует свои финансовые ресурсы и каким образом и в чьих интересах используются эти фонды денежных средств.

2. Характеристика функций финансов

Сущность финансов проявляется в их функциях, под которыми понимают «работу», выполняемую финансами .

Финансы выполняют три основные функции:

· Распределительную;

· Стимулирующую;

· Контрольную;

Распределительная функция финансов.

Как было установлено ранее, назначение государственных финансов состоит в мобилизации и использовании денежных фондов, которые обеспечивают выполнение государством своих конституционных функций. Поскольку главным материальным источником денежных фондов выступает НД, то он в основном и будет подлежать распределению.

Распределительная функция финансов включает первичное и вторичное распределение (перераспределение). Распределению и перераспределению подлежит общественный продукт созданный в стране (как известно основным макроэкономическим показателем результатов функционирования экономики признается ВВП), а также его составляющие, и прежде всего – НД.

Первичное распределение означает, что после того, как продукт создан в сфере материального производства, он распределяется между его участниками. (Часть совокупного общественного продукта предназначается для возмещения использованных предметов и орудий труда – простое воспроизводство. Оставшаяся часть – доход – распределяется между работниками – расширенное производство).

В процессе первичного распределения создаются основные, или первичные доходы, их сумма равна НД. Основные доходы формируются при распределении НД только среди участников материального производства, они делятся на две группы: 1) зарплата (доходы) работников (фермеров и др.) 2) доходы предприятий.

Однако распределение НД не ограничивается лишь его распределением между теми, кто его создавал, т.е. среди участников материального производства. Дело в том, что государство имеет и другие отрасли и сферы, прежде всего непроизводственную сферу, где НД не создается; однако оно обязано заботится о развитии их, а значит выделять для этого денежные средства. К числу таких сфер можно отнести развитие приоритетных сфер народного хозяйства, обеспечение обороноспособности страны, просвещение, здравоохранение, управление, социальное страхование и обеспечение, поддержание депрессивных регионов и т. д.

Наряду с материальной сферой производства, государство имеет непроизводственную сферу, участники которой непосредственно не участвуют в производстве, но создают предпосылки его нормального развития (учителя, врачи, ученые, чиновники, военные, деятели культуры, студенты и т. д.). Кроме того, общество состоит также из несовершеннолетних и недееспособных лиц. Все они должны получить определенную долю созданного продукта. Следовательно, государство обязано поддерживать непроизводственную сферу, посредством выделения денежных средств.

Для того, чтобы осуществлять денежные расходы, государство с помощью финансовых инструментов (налоги, бюджет), изымает часть созданных в сфере материального производства доходов и направляет их в другие сферы, осуществляя дальнейшее распределение или перераспределение НД. В результате вторичного распределения образуются вторичные или производные доходы.

На стадии перераспределения главенствующее место принадлежит государству, т. к. только оно в состоянии решить задачи государственной важности (например вопросы обороноспособности страны, поддержка отсталых регионов и т.п.)

Таким образом, перераспределение НД происходит между производственной и непроизводственной сферами народного хозяйства, отраслями материального производства, отдельными регионами страны, социальными группами населения.

Перераспределение НД в РФ происходит в интересах развития приоритетных отраслей экономики, а также в пользу наименее обеспеченных слоев населения.

сущность Стимулирующей функции финансов сводится к тому, что государство с помощью системы финансовых рычагов оказывает воздействие на развитие хозяйствующих субъектов, отраслей, регионов в нужном обществу направлении. Как мы теперь знаем, финансы участвуют в процессе создания денежных доходов, а также в процессе их распределения, умело управляя денежными доходами, государство может оказывать влияние на экономику в стране. Итак

Посредством распределения денежных средств государство стимулирует или сдерживает развитие определенных социально-экономических процессов. Для этих целей государство использует, прежде всего, следующие финансовые рычаги:

· Бюджет (Средства из бюджета той или иной отрасли, комплекса отраслей или отдельного предприятия можно выделить, а можно и не выделить)

· Цены и тарифы (И в условиях рыночной экономики государство, как известно, вмешивается в процесс ценообразования, устанавливает тарифы /топливно-энергетический комплекс, транспорт и др./, которые оказывают влияние на финансовое состояние компаний. Например цену на зерно можно установить высокую, выгодную для производителя, а можно и низкую, на уровне затрат предприятий, а то и ниже. В этом случае с/х предприятие понесет убытки и ни о каком дополнительном стимулировании не может быть и речи.)

· Налоги (это наиболее мощный финансовый инструмент стимулирования хозяйственной деятельности. Низкими налогами можно стимулировать производство и напротив, чрезмерно высокими – подорвать его).

· Экспортно-импортные пошлины, тарифы (манипулируя их уровнем, государство стимулирует или де стимулирует экспортно-импортные операции, поддерживает национального производителя, усиливает конкурентные позиции отечественных предприятий на мировых рынках, наполняет бюджет).

Это далеко не полный перечень тех рычагов, которые используются государством, однако и из приведенных видно, какое сильное воздействие может оказать на развитие производства или какой-либо сферы деятельности использование перечисленных выше примеров.

Контрольная функция финансов осуществляется при проведении любой финансовой операции, направленной на формирование или использование денежных фондов.

Нельзя сказать, что контроль проводится только после того, как произошел процесс распределения или осуществилось стимулирование какого-либо социально экономического процесса. Все функции действуют одновременно и скоординированно. Финансовые процессы начинаются, длятся и завершаются, и на каждом из этих этапов необходим контроль. Соответственно финансовый контроль подразделяется на предварительный, текущий и последующий – до, во время и после осуществления операции.

Финансовому контролю подлежит деятельность всех участников финансовых отношений, поэтому финансовый контроль осуществляется как на микро-, так и на макро уровне. Его предметом на макро уровне является распределение ВВП, НД по соответствующим фондам и расходование их по целевому назначению. На микро уровне – рациональное расходование материальных, трудовых, природных и финансовых ресурсов.

Финансовый контроль может быть общегосударственным (осуществляется федеральными органами законодательной и исполнительной власти: Счетная палата, Минфин, ЦБ и т.п.), ведомственным (КРУ, налоговые органы и т.п.), внутрихозяйственным, общественным и независимым (аудит).

3. Роль финансов в процессе воспроизводства ВВП

Предпосылками финансовых взаимосвязей в национальной хозяйственной системе являются:

Закон роста эффективности хозяйственной деятельности универсален и обусловливает появление всех социальных институтов (включая государство);

Функции основных участников экономической системы имеют общественную значимость;

С точки зрения участников использования перераспределенной доли дохода общества, необходима оценка эффективности финансов.

Основные экономические агенты, доходы которых перераспределяются с помощью финансов, следующие:

Частный бизнес - производители материальных и нематериальных благ;

Население - потребители этих ценностей;

Государство как институт, создающий условия для населения и максимизации полезности частного бизнеса.

Основные взаимосвязи между ними могут быть описаны с помощью макроэкономических показателей:

Валового внутреннего продукта (ВВП - текущей стоимости всех конечных продуктов (товаров и услуг), произведенных в течение определенного периода времени (главным образом, года) на территории страны);

Национального дохода (НД - вновь созданной за год стоимости, которая рассчитывается как часть ВВП по доходам за вычетом амортизации и косвенных налогов);

Инфляции (устойчивого роста среднего уровня цен на товары и услуги в экономике, %);

Сальдо бюджетов всех уровней государственной власти (соотношения доходов и расходов бюджетной системы, которое проявляется либо в дефиците - когда расходы превышают доходы, либо в профиците - когда доходы превышают расходы);

Сальдо текущих операций (соотношения совокупной кредиторской и дебиторской задолженности в национальной экономике);

Потребительского и отложенного спроса населения (соответственно части национального дохода, которая расходуется на потребление, и части его, которая сберегается);

Сальдо торгового и платежного балансов (результата операций национальных хозяйствующих субъектов с внешним миром) и т.п.

Цель развития экономической системы – максимизация (ВВП, НД) или минимизация (инфляции, дефицита) макроэкономических показателей. Данная цель реализуется с помощью финансов.

Основные взаимосвязи между хозяйствующими субъектами в стране по поводу перераспределения ВВП могут быть описаны с помощью макроэкономического тождества (тождества национальных счетов - системы взаимосвязанных статистических показателей, построенной в виде набора счетов и таблиц для получения полной картины экономической деятельности страны):

G - государственные расходы (Government Spending).

В закрытой экономике (в которой более 80% ВВП производится и потребляется в стране) стоимость произведенных товаров и услуг равна сумме расходов национальных хозяйствующих субъектов: домашних хозяйств (потребительских расходов), частных фирм (инвестиционных расходов) и государства (государственных расходов).

В открытой экономике С, I и G представляют собой расходы на все товары и услуги, в том числе и произведенные в других странах. В этом случае в основном макроэкономическом тождестве учитываются экспортно-импортные операции:

Y=С + I+ G+ (Ех - Im),

где Y - ВВП по расходам (Gross Domestic Product);

С - потребительские расходы домашних хозяйств (Consumption);

I - инвестиционные расходы частного бизнеса (Investment);

G - государственные расходы (Government Spending);

Ex- Im - сальдо торгового баланса: если экспорт превышает импорт, эта разница положительна, если импорт больше экспорта, она отрицательна.

В соответствии с этой формулой годовая стоимость произведенных товаров и услуг в стране (Y= ВВП в левой части формулы) равна расходам национальных экономических агентов (С + I + G) на все произведенные в стране товары и услуги плюс чистый экспорт (Ех - Im), который будет вычитаться при отрицательном сальдо внешней торговли и прибавляться, если экспорт из страны превышает ее импорт.

Другими словами, если при прочих равных условиях государство перераспределяет с помощью финансов долю ВВП в свою пользу и расходует ее неэффективно, то это лишает домашние хозяйства и частный бизнес возможности использовать эту долю ВВП с большей результативностью.

Влияние государственных расходов отражается на всех составляющих макроэкономического тождества: как на потребительских расходах, так и на инвестициях в экономику. Для более глубокого понимания этих взаимозависимостей распишем правую часть макроэкономического тождества. Функция потребления имеет вид С= а + b(l- t)D,

где а - константа, характеризующая некий объем потребления вне зависимости от доходов;

b - предельная склонность к потреблению;

t - ставка подоходного налога;

D - доход домашних хозяйств.

Чистый экспорт (разница экспорта и импорта) определяется следующим образом: X=g-mY,

где g - константа;

m - коэффициент при ВВП, он означает предельную склонность к импорту и показывает, что росту ВВП на один рубль соответствует импорт на m рублей.

Из этой формулы очевидно, что при неизменном экспорте чистый экспорт уменьшается на m рублей. При сравнении функций чистого экспорта и потребления возникают следующие аналогии: и чистый экспорт и потребление зависят от дохода, однако на каждый рубль роста дохода чистый экспорт сокращается на m рублей, а потребление растет на b рублей (предельная склонность к потреблению).

Исходя из этого можно сделать вывод о прямой зависимости государственных расходов от:

Объема ВВП;

Поступлений подоходного налога;

Предельной склонности к потреблению и процентной ставки;

Предельной склонности к импорту;

и обратной зависимости от:

Предельной склонности потребителей к сбережению;

Константы потребления;

Автономных инвестиций (амортизации).

В экономических системах при формировании расходов в условиях ограниченных доходов хозяйствующие субъекты всегда делают выбор. Другими словами, планируя те или иные покупки, любой хозяйствующий субъект, например население, соответствующим образом распределяет свои доходы: приобретение какой-то вещи означает упущенную возможность купить другую нужную вещь.

Государственные доходы с точки зрения налоговых платежей хозяйствующих субъектов и бюджетные расходы на удовлетворение их потребностей в определенных товарах и услугах могут существенно скорректировать выбор отдельных хозяйствующих субъектов Речь идет о том, что в силу ограниченности ресурсов (доходов, производственных мощностей, природных факторов в стране и т п.) ничто, имеющее определенную ценность, не может быть приобретено без потери возможности иметь что-то другое. Следовательно, расходуя определенную часть своего дохода на выплату налогов, население и предприятия теряют часть своих доходов, которые могли бы быть израсходованы на приобретение чего-то необходимого им - каких-либо товаров или услуг. На основании макроэкономического тождества можно с определенностью заключить, что эффективны лишь те финансовые взаимосвязи, в результате которых осуществляется расширенное воспроизводство ВВП и НД в реальном выражении, т.е. физический объем произведенных товаров и услуг возрастает в текущем году по сравнению с предыдущим с учетом инфляции.

4. Формирование финансовых ресурсов

Финансовые ресурсы - это сложная экономическая категория, которую нельзя полностью отождествлять с денежными средствами. Выделить четкий критерий, на основе которого можно установить количественные границы финансовых ресурсов и охарактеризовать их отличие от денежных средств, нелегко.

Определяя сущность финансовых ресурсов, целесообразно исходить из их функционального назначения в процессе расширенного воспроизводства ВВП и НД Этот процесс характеризуется движением товарной и денежной масс, состоит из нескольких стадий, на каждой из которых товарные и денежные потоки по-разному соответствуют друг другу.

На начальной стадии движения (производства) ВВП и конечной (его использования) денежные потоки опосредуют товарные потоки. На стадии распределения и перераспределения денежная форма ВВП приобретает относительно самостоятельное движение, поскольку именно на этих стадиях возникают финансовые отношения. В результате образуются различные денежные фонды, происходит их перегруппировка и формируются конечные доходы. Так происходит согласование объема и структуры национального производства и потребностей национального хозяйства, что на практике рассчитывается как ВВП по расходам и ВВП по доходам.

Часть денежного оборота жестко согласована с товарным обращением, поскольку реализуется вследствие обмена эквивалентами, выраженными в товарной форме (у продавца) и денежной (у покупателя). При обмене эквивалентов не возникает условий для материально-финансовой несбалансированности в обществе.

Другая часть денежного оборота связана с потребностями расширенного воспроизводства ВВП. Они обеспечиваются в процессе его распределения и перераспределения с помощью финансов. Эта часть денежного оборота представляет собой финансовые потоки, т.е. движение тех средств, которые могут быть затрачены на развитие национального хозяйства и удовлетворение общегосударственных и социальных нужд.

Как мы уже отмечали, специфическая особенность финансовых потоков (в отличие от денежных) заключается в их безэквивалентном характере. Именно финансы в процессе распределения и перераспределения ВВП порождают независимое движение денег, в чем и кроются предпосылки материально-финансовой несбалансированности национального хозяйства.

Таким образом, финансовые ресурсы - это количественная характеристика финансового результата процесса воспроизводства за определенный период. Это те денежные средства, которые правомерно направлять на возмещение выбывающих основных фондов, производственное и непроизводственное накопление, коллективное потребление. Этот макроэкономический показатель имеет балансовый характер, поскольку он может быть представлен в виде суммы как доходов, так и расходов

Как фонды денежных средств аккумуляционного характера, которые образуются в результате производства, распределения и перераспределения валового внутреннего продукта;

Как конечные доходы, т.е. денежные средства, которые предназначены к обмену на товары и услуги;

Как те доходы, которые имеют материальное (реальное) покрытие, поскольку образуются в результате реализации товаров и услуг;

Как источники формирования этих доходов (составляющие элементы) - амортизация, прибыль, налоговые доходы, неналоговые

доходы, капитальные трансферты, целевые бюджетные фонды, государственные внебюджетные социальные фонды, прочие поступления;

Как конечный финансовый результат процесса воспроизводства, поскольку используются для финансирования капитальных вложений и капитального ремонта основных фондов, прироста оборотного капитала, приобретения оборудования и предметов длительного пользования для бюджетных организаций, затрат на социально-культурные мероприятия, науку, оборону, содержание органов государственной власти и управления и др.

Краткосрочные кредитные ресурсы в состав финансовых ресурсов включать неправомерно, поскольку их формирование не связано с созданием новых материальных благ, а происходит в результате перераспределения финансовых ресурсов.

Сбережения населения в виде прироста вкладов в коммерческих банках по своей экономической сущности служат источником финансовых ресурсов, поскольку в материально-вещественном аспекте (с точки зрения соответствия платежеспособного спроса населения и ресурсов товарного предложения и объема платных услуг) им соответствуют материальные ресурсы, равные отложенному спросу в НД.

Итак, финансовые ресурсы страны составляют часть валового внутреннего продукта и могут быть представлены в виде суммы следующих показателей системы национальных счетов (СНС) - система взаимосвязанных статистических показателей, построенная в виде набора счетов и таблиц для получения полной картины экономической деятельности страны): валовой прибыли экономики, отчислений в государственные внебюджетные социальные фонды, налогов на производство и импорт, налогов с физических лиц, сбережений домашних хозяйств, кредитов, полученных из зарубежных стран.

Таким образом, с помощью финансовых ресурсов происходит выделение той части валового внутреннего продукта, которая может быть направлена на расширение социально-экономической системы в целом. С их помощью в составе произведенного ВВП разграничивается часть, соответствующая текущим затратам потребленных в процессе производства материалов и рабочей силы, и фонд расширенного воспроизводства производственных факторов, включая рабочую силу. С этой точки зрения в фонд расширенного воспроизводства правомерно включать расходы общества на здравоохранение, образование, социальную политику и т.п.

Финансовые ресурсы - это объективная макроэкономическая категория, содержание которой определяется условиями материально-финансовой сбалансированности экономики. Равенство поступления и расходования финансовых ресурсов свидетельствует о том, что платежеспособный спрос предприятий и организаций, формирующийся в результате финансирования затрат на развитие национального хозяйства и функционирование государственных учреждений, имеет материальное покрытие, поскольку соответствует созданным финансовым ресурсам. Поэтому условие материально-финансовой сбалансированности может быть представлено как соответствие суммы финансовых ресурсов объему материальных благ и как балансовое равенство их поступления и расходования.