Кредит под залог земель сельхозназначения: изучаем все тонкости. Как получить кредит под залог земли ЛПХ

Финансовые организации охотно выдают займы на крупные суммы, если у потребителя есть гарантии последующих выплат - например, залоговое имущество. Как правило, таким видом собственности выступает жильё или автотранспорт, но существует возможность взять кредит под залог земли сельхозназначения. Какие кредитно-финансовые учреждения готовы заключить договор с использованием участка? Какие документы для этого необходимы? Какие суммы можно выручить под залог сельхоз-участка?

Сбербанк России, как одна из самых крупных и авторитетных кредитно-финансовых организаций, предоставляет возможность оформить кредит под залог земель сельскохозяйственного назначения. Данный тип займов подпадает под категорию нецелевых потребительских ссуд с обеспечением и оформляется на следующих условиях:

- Общая сумма финансирования не может превышать десять миллионов рублей.

- Вся совокупность выдаваемых денег должна составлять не больше 60% от стоимости участка, выступающего залогом. Стоимость определяется по документам экспертом в области кадастрового имущества.

- Весь заём должен быть возвращён финансовому учреждению в срок не позже чем через 20 лет с момента подписания договора. В зависимости от суммы финансирования срок может варьироваться от 7 до 20 лет.

- Начальная процентная ставка - 12% при условии предоставления всех документов, а также поручителя и созаёмщика с достаточным уровнем дохода. Ставка будет на 0,5% выше, если клиент не получает зарплату на карту Сбербанка. Ещё 1% к ставке добавляется в том случае, если потребитель отказывается оформлять страховку на жизнь и здоровье.

- Согласие мужа или жены необходимо в том случае, если заёмщик состоит в официальном браке.

- Возраст лица, оформляющего договор, должен укладываться в рамки 21-75 лет.

- Для подтверждения своей платежеспособности необходимо предоставить справку о доходах и копию трудовой книжки или договора о трудовых отношениях.

- Чтобы получить ссуду, клиент должен работать не менее полугода на последнем месте работы, а общий трудовой стаж должен быть не менее года за последнюю пятилетку.

Кроме указанных выше условий, для того, чтобы получить кредит под залог земли сельхозназначения нужно написать заявление на заём, предоставить ксерокопию паспорта РФ с регистрацией, а в случае оформления договора в ином регионе - копию временной прописки. Подать заявку на рассмотрение обращения можно по официальному веб-адресу: http://www.sberbank.ru/ru/person/credits/money/credit_zalog

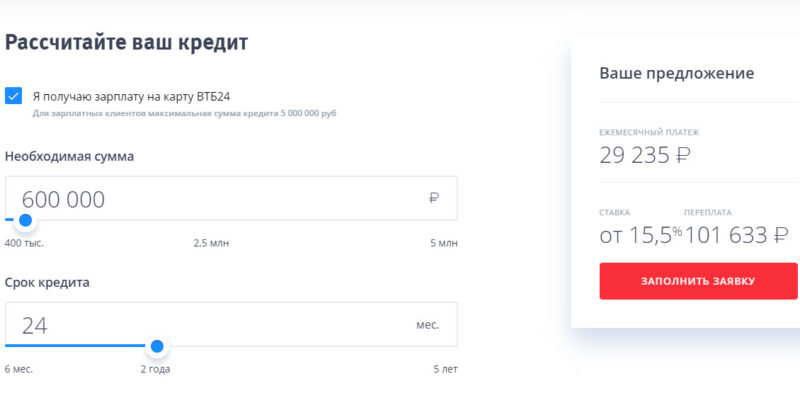

Условия получения займа в ВТБ 24

Ещё один крупный холдинг, готовый выдать кредит под залог земель сельскохозяйственного назначения, - это ВТБ 24. Условия оформления договора в этой организации схожи с предыдущей, но имеют некоторые отличия.

- ВТБ 24 готов выдать более крупную сумму - до 75 миллионов рублей, но при этом вся ссуда должна укладываться в рамки 60-70% от стоимости участка.

- Срок рассрочки такой же, как в Сбербанке - максимум 20 лет.

- Процентная ставка составляет от пятнадцати до шестнадцати процентов, но если оформлять финансирование в иностранной валюте, то можно её снизить до десяти.

- Страхование здоровья и жизни является обязательным условием оформления договора.

О том, какие документы необходимо собрать, как правильно оценить и оформить стоимость залогового имущества для кредита под залог земли можно узнать по ссылке: https://www.vtb24.ru/credit/cash/large/# или в филиале финансового учреждения у специалиста.

Кредит под обеспечение в Россельхозбанке

В Российской Федерации существует финансово-кредитная компания, которая нацелена на развитие сельского хозяйства и всячески мотивирует население на использование почвы - Россельхозбанк. Одной из услуг холдинга является выдача кредита под залог земли. Для получения данной опции необходимо:

- Быть гражданином РФ и иметь постоянную регистрацию на территории России. Если договор оформляется не в регионе прописки, нужно предоставить подтверждение временной регистрации в том населённом пункте, где оформляется кредит.

- Работать последние полгода на одном и том же предприятии, а общий стаж должен быть больше двенадцати месяцев за последние пять лет. В случае, когда заёмщик получает зарплату в Россельхозбанке и имеет положительную кредитную историю, сроки немного сокращаются - три месяца на последнем месте работы и полгода в целом. Пенсионеры, обслуживающиеся в этом банке, могут не соблюдать условие о трудовом стаже.

- Иметь возраст 23-65 лет.

Кредит под залог земель сельскохозяйственного назначения в Россельхозбанке выдается на следующих условиях:

- Финансирование предоставляется в диапазоне 10 тыс. - 1,5 млн рублей.

- В год необходимо будет погашать от 19 до 22% от суммы задолженности. При этом добавляется ещё 6% при отказе от страховки и 2% в случае предоставления ложных сведений о цели займа.

- Кредит можно оформить на три или пять лет. При этом для трёхлетней рассрочки не нужно озвучивать цель финансирования, а чтобы увеличить срок до пяти лет нужно будет документально подтвердить, на что берутся деньги.

- Возможно привлечение созаёмщика с достаточным уровнем дохода, а также можно подкрепить своё финансовое положение справками о дополнительном доходе.

Пакет документов для подачи заявления, а также форма онлайн-заявки находится на портале Россельхозбанка: http://www.rshb.ru/natural/loans/sadovod/

Заключение

Оформляя кредит под залог земли сельхозназначения, гражданам Российской Федерации стоит отдавать предпочтения тем организациям, которые подтвердили свою надёжность и благополучие многолетней финансовой практикой. Не стоит также забывать о росте цен на недвижимое имущество, коим является земельный участок. Если на земле будет построен дом или дача, то его цена возрастёт ещё больше.

Добрый день, Алина! Банки выдают этот кредит. На каких условиях займ оформляется, читайте ниже.

Требования к землям сельхозназначения

Предлагаем вам, Алина, бесплатный сервис, позволяющий подавать кредитные заявки в разные учреждения. Размещаете онлайн-заявку, быстро получаете условия выдачи и выбираете самый подходящий вариант:Под залог недвижимости кредитные организации выдают кредиты с большой охотой. Но банки считают, что земли сельхозназначения - специфический продукт, поэтому не все организации выдают под их залог ссуды, а отдельные учреждения и вовсе не рассматривают данные предложения.

К земельному участку предъявляются следующие требования:

Местоположение. Финансовые учреждения оценивают удаленность участков земли от населенных пунктов и наличие подъездных путей/коммуникаций;

Соответствие назначения земельного участка его фактическому использованию. Либо возможности использовать его по назначению;

Оценка перспектив местоположения и возможных рыночных изменений.

В подавляющем большинстве случаев земли сельхозназначения располагаются на большом удалении от населенных пунктов. Если кредитополучатель перестанет платить по займу, банкам придется изымать эти земли, но реализовать их будет довольно трудно. Поэтому финансовые организации тщательно и долго анализируют деятельность заемщика и его финансы.

Они оценивают не только оборотные активы потенциального заемщика, но и финансовую деятельность его основных контрагентов. Потому что финансовое положение клиента будет зависеть от них. Если у контрагентов возникнут проблемы, или они прекратят сотрудничать с заемщиком, начнутся задержки по выплатам и у кредитополучателя.

Поэтому крупные банки предлагают заемщикам кредит под залог земли сельхозназначения, менее привлекательный по сравнению со стандартными потребительскими займами:

Если заемщик владеет всем участком, под обеспечение принимается весь участок, если ему принадлежит часть земли, только его доля;

Земля не должна предусматриваться для возведения жилых домов;

Площадь участка обязана превышать 6 соток.

Для получения кредита заемщики должны представить банкам:

Паспорт;

Справку 2-НДФЛ;

Документы о владении землями сельхозназначения;

Кадастровый паспорт;

План использования земель;

Разрешение на залоговое представление от супруга;

Оценку эксперта;

Выписку из ЕГРП.

Список банков

Даже крупные банки выдают ссуду под залог земли сельхозназначения на небольшой срок (до трех лет). Размер кредита устанавливается по стоимости участка земли, его обработки и степени ухоженности.Стоимость ссуды может быть увеличена при наличии насаждений, теплиц, плодово-ягодных кустов. Обычно банк выплачивает заемщику до 40-60% от стоимости участка, потому что земли сельхозназначения обладают невысокой ликвидностью.

Средняя процентная ставка - 14-16%, но окончательная цифра зависит от характеристик заемщика. Если у него еще и хорошее кредитное досье, ставка будет понижена.

Основными кредиторами в РФ являются следующие кредитные учреждения:

Сбербанк;

«ВТБ Банк Москвы»;

«Россельхозбанк»;

«РосЕвроБанк»;

«Московский кредитный» банк;

«Международный Московский» банк.

Можно получить ссуду и в МФО с ломбардами, но процентные ставки будут высокими. Если в банках она не превысит 16%, то в МФО/ломбарде ставка начинается от 45% годовых!

Нередко единственным видом недвижимости, которая находится в собственности будущего заемщика, является земельный участок. Можно ли использовать такой объект в качестве залога в банке?

В целом, многие банки принимают земельные участки в качестве залога наряду с . По крайней мере, такая возможность озвучивается в программах потребительского и ипотечного кредитования. Однако на деле все несколько сложнее. Дело в том, что земельный участок довольно сложно оценить объективно и в последующем продать: такой вид недвижимости пользуется несколько меньшим спросом, чем квартиры или дома.

Земельный участок можно использовать в качестве залога в случае получения целевого или . Как правило, речь идет об ипотеке. Наиболее охотно банки выдают кредиты под залог участка в случае, если на полученные деньги вы собираетесь строить дом на той же земле.

Впрочем, в качестве залога можно использовать не только участок под строительство, но и земельный пай, и землю сельхозназначения. И в том, и в другом случае объект имеет свою цену и может быть продан, а значит, может быть использован в качестве залога в банке.

Главным условием получения кредита под залог земли является право собственности. Только в том случае, если вы владеете участком или частью участка лично, вы можете использовать его в качестве залога.

В случае, если вы собираетесь строить на участке дом, и берете на эти цели ипотечный кредит, в акте должно быть указано назначение земли (под индивидуальное строительство), а к участку – проведены коммуникации (водопровод, газопровод, электричество). Банк может потребовать и договор (или копию договора) со строительной организацией.

Для оформления кредита потребуется также и согласие супруга, справка о доходах и другие документы.

Документы на саму землю должны быть правильно оформлены. Среди них главным является кадастровый паспорт участка, подписанный членами Комитета по Земельным Ресурсам и Землеустройству.

Оформив землю в качестве залога, вы не теряете ее и можете в последствие без каких-либо препятствий пользоваться ее ресурсами, в том числе, и возводить постройки. Однако в этом случае нужно иметь в виду, что любые здания, возведенные на заложенной земле, также будут считаться залогом, и, если вы не сможете выплатить кредит, банк продаст и постройки вместе с землей. Если в дальнейшем вы собираетесь строить на участке дом или иное здание, банк должен дать на это согласие.

Кредит под залог земельного пая

Земельный пай – практически единственный вид собственности, который может предложить человек, занимающийся сельским хозяйством, берущий в кредит достаточно большую сумму. Все остальное – здания ферм, скот, урожай – может считаться залогом лишь при краткосрочном и среднесрочном кредитовании. При оформлении пая в залог заемщик должен быть полноценным владельцем участка. Пользоваться землей он может все время выплаты кредита. В случае, если кредит не был выплачен, пай может перейти банку.

Кредит под залог земли сельхозназначения

Некоторые банки специализируются на выдаче кредитов под залог сельскохозяйственных угодий. Другие организации могут принять такой участок в качестве залога при соответствующих условиях.

Отличий от оформления под залог участков другого назначения здесь практически нет: вы должны быть владельцем, должны иметь при себе паспорт земельного участка, не должны иметь каких-либо имущественных споров с владельцами соседних угодий.

Следует отметить лишь то, что большинство банков принимают такие участки в качестве залога лишь в том случае, если они достаточно велики и имеют какую-либо ценность: простые садовые участки на 6 соток вряд ли подойдут в качестве залога. Исключением являются разве что дачи под Москвой, которые имеют достаточно высокую рыночную стоимость.

Кредиты под залог земли в Сбербанке

Земельный участок можно использовать в качестве залога в ряде случаев. Так, среди ипотечных программ земля может стать залогом в случае, если вы покупаете дачу или гараж. При покупке квартиры или дома залогом может стать лишь жилое помещение или здание. Кроме того, можно взять потребительский кредит под залог недвижимости под 14,25% годовых.

Кредиты, выдаваемые с залогом имеющегося имущества, пользуются высоким спросом среди россиян. У многих в собственности есть квартира, дом или земельный участок. И если квартиры берут в обеспечение достаточно охотно, то с землей, как правило, возникают большие сложности. Особенно это касается договоров, оформляемых под земли сельхозназначения.

Сегодня мы поговорим о том, куда можно обратиться с заявлением, и на что следует обратить внимание при оформлении.

Кому могут одобрить заявку?

Основная особенность земельных участков сельскохоз.назначения в том, что они не предназначены для жилищного строительства. Поэтому, если клиент хочет использовать их на строительство частного дома, банк откажется выдавать такой кредит. Для начала, придется менять категорию земель – то есть переводить имеющийся участок в статус земель ИЖС.

Банки охотнее работают с владельцами ЛПХ или крестьянско-фермерских хозяйств. Если у главы такого хозяйства есть участок, на котором он планирует возводить постройки (сараи, шеды, коровники и т.д.) и создавать полноценное подворье, банковская компания будет более лояльно рассматривать такую заявку.

Вам понадобятся следующие документы:

- Кадастровый паспорт участка;

- Свидетельство на собственность;

- План использования земли;

- Оценочная стоимость (оценка должна быть выполнена компанией, аккредитованной при банке);

- Выписка из ЕГРП.

Так же могут пригодиться:

- Документы на ЛПХ (КФХ, ИП);

- Бизнес-план;

- Отчетность о прибыли (если таковая была).

Займы, выдаваемые с гарантией, обычно рассчитаны на короткий срок – не более 3 лет. Так как эти земли не отличаются высокой ликвидностью, выдаваемая сумма обычно не превышает 40-50% от их оценочной стоимости.

Банковские компании могут выдать деньги не только при залоге имеющегося участка, но и для его приобретения. В данном случае в качестве обеспечения оформляется приобретаемая земля так же, как это происходит при ипотеке . Притом сроки возврата все равно не будут длительными – обычно, не более 7 лет.

Куда стоит обратиться?

На данные момент с участками данной категории работает всего несколько учреждений. Это:

- ВТБ 24 (для предпринимателей);

- Банк Москвы (также для юр.лиц).

Также под залог земельного участка могут выдать займ МФО или ломбарды, но в данном случае кредит получится чрезвычайно невыгодным. При оформлении договора в банке, процентная ставка составит порядка 11-14% годовых, в МФО же (или ломбарде) она начинается от 45% в год. Лучшие и самые выгодные микрокредиты в МФО рассматриваем .

Кредит под залог земель сельхозназначения: изучаем все тонкости 5.00 /5 (100.00%) 2 votes

Одним из наиболее специфических продуктов, которые предоставляют банки, является кредит под земли сельхозназначения. Но в тоже время он пользуется особой популярностью среди людей, которые работают в аграрной сфере.

Наиболее востребован этот банковский продукт среди:

- Фермерских хозяйств;

- Сельскохозяйственных кооперативов;

- Субъектов предпринимательства, производящие сельхозпродукцию;

- Компаний — собственников сельских земельных участков;

- Частных лиц, имеющих земельные наделы.

В основном такой вид кредита выбирается гражданами для:

- Покупки запчастей и прочих необходимых материалов для сельхозтехники.

- Закупки корма, минерального удобрения, препаратов ветеринарного предназначения, защитных препаратов для растений и пр.

- Закупки животных для их дальнейшего разведения.

- Приобретения необходимых для теплиц и парников материалов.

- Оплаты аренды используемых помещений.

- Оплату прочих затрат, к примеру, будущего урожая.

Данный вид кредитования является одним из видов целевого кредитования под залог. Как правило, такое кредитование осуществляется на незначительный срок, а именно, 1 – 2 года, поскольку является своего рода пополнением текущих оборотных средств сельского хозяйства. Денежный оборот данной отрасли ориентируется на годичный период. Единственными исключениями являются некоторые отрасли животноводства и рыболовства.

На более длительный срок предоставляется ипотечный кредит под залог сельхоз земли. Он выдается банковскими структурами гражданам для приобретения земельного участка под его же залог. В данном случае кредит выдается на срок от 10 до 30 лет.

Следует учитывать тот факт, что земельный участок не является ликвидным активом. Поэтому сумма кредитования не будет больше половины стоимости сельхоз участка. В большинстве случаев эта сумма еще меньше, но это зависит от месторасположения земельного участка.

Стоит принять к сведению, что в настоящее время государство активно поддерживает сельскохозяйственные предприятия. В данное время работает большое количество программ, в том числе и кредитования. Поэтому выбирая банка-кредитора, следует уточнить у сотрудников банка, сотрудничает ли он с какой-нибудь программой для сельхоз предприятий. В этом случае можно надеяться на дополнительные льготы или же условия кредитования, и возможность получить положительный результат по заявке на кредит.

В настоящее время не столь большое количество банков имеют продукты, в которых под залог можно предлагать сельскохозяйственную землю. Но существует ТОП – 5 банков, которые предоставляют для своих клиентов подобные услуги:

- Бинбанк. Программа «Бизнес – сезон», выдается на срок 1 год, с 11-ти % годовой ставкой.

- НК Банк. Продукт «На расширение производства», на период от 1 до 2 лет под 12%.

- Банк Тетраполис. Программа «Под залог сельхоз участков». Выдается на срок до 2 лет, с возможностью не включать в сумму кредитования страховку.

- РоссельхозБанк. Государственная субсидия, выдается на срок до 2х лет под 13%годовых.

- Агророс. Выдается кредит под залог земельного участка на период от 1 до 2х лет под 13% годовых.

Для того, чтобы подать заявку на кредит в независимости от выбранного банка необходимо предоставить свидетельство о регистрации прав собственности на земельный участок, выписку из ЕГРП, кадастровый паспорт, независимую оценку стоимости участка и план землеиспользования.

Изучив все нюансы, можно смело утверждать, что в независимости от существующих рисков для банковских структур, работа с данными программами является довольно выгодными для самих заемщиков.