Продажа дома по наследству: оформление и налоги. Последствия нарушения сроков подачи декларации и уплаты налога. Почему чаще используется вычет, а расходы редко применяются

Последнее обновление Апрель 2018

Полученное наследство – это не только материальная прибавка наследнику, но и его обязанности по содержанию, уплате налогов и т.д. Чаще всего наследника беспокоят вопросы налогообложения недвижимости. Наследник может решить оставить наследуемое имущество себе или его продать.

- Когда наследство остается у наследника , то его забота перед бюджетом – . Особые трудности не возникают: инспекция сама определяет сумму и высылает уведомление и квитанцию.

- Продажа недвижимости . Когда наследников, к примеру, на квартиру несколько, чаще всего раздел наследства возможен лишь после ее продажи. И тогда возникает масса вопросов, касающихся налога (НДФЛ) при продаже наследственной квартиры.

Главные вопросы по налогообложению продажи наследственного имущества

- Обязанность уплаты налога возникает, если срок владения унаследованной недвижимостью не превышает 3 года (36 месяцев с даты получения права собственности), а не 5 лет, как продаже не наследственной недвижимости, приобретенной после 1 января 2016 года.

- Уменьшить величину облагаемого дохода можно на имущественный вычет в размере 1 млн. Расходы на приобретение этой квартиры предыдущим собственником брать в зачет нельзя, также нельзя учесть никакие расходы на ремонт, коммунальные платежи.

- Нельзя занижать стоимость продаваемой наследственной квартиры. С 01. 01. 2016 года стоимость недвижимости, указанная в договоре купли продажи, сверяется с ее кадастровой стоимостью , которая очень близка к рыночной. В случае, если в договоре указана меньшая, чем 70% от кадастровой стоимость, налог будет доначислен налоговым органом.

- В случае продажи квартиры несколькими собственниками по 1 договору , вычет в 1 млн. предоставляется на весь объект, а не каждому собственнику. Т.е. вычет получает каждый, но только согласно его доли (пример: 1/2 доля - значит вычет 500 тыс. руб, 1/3 доля - вычет 333,3 тыс.руб.).

- Если каждый владелец продал свою долю по отдельному договору купли-продажи, то каждый вправе получить имущественный налоговый вычет в размере 1 млн. рублей.

- Не существует никаких льгот категориям граждан (пенсионеры, инвалиды, несовершеннолетние и пр.) от продажи унаследованной жилой недвижимости - никто не освобождается от уплаты налога. Освобождаются только те, кто владеет ею более 3 лет.

Чтобы определить облагается ли налогом наследственная квартира при продаже или нет, нужно смотреть только срок владения квартирой, бесполезно искать преимущества в статусе налогоплательщика. Избежать налогового бремени возможно, выждав трехлетний срок владения квартирой, или свести доходы к нулю вычетами или расходам (если размеры позволяют).

Как исчисляется срок владения

- Если наследник не имел доли в этом жилье ранее , до смерти наследодателя, то срок в 36 месяцев исчисляется с момента смерти наследодателя.

- Если наследник унаследовал долю в жилье, в котором у него уже имелась долевая собственность. На все доли начальной датой владения будет считаться самая ранняя дата приобретения доли в этой собственности.

Пример : у наследника имелась ¾ доли в квартире с 2007 года. В 2015 году он унаследовал в этой же недвижимости ¼ доли. В 2016 году всё продал. Срок владения всем объектом целиком на момент продажи считается равный 9 годам (с 2007 по 2016 г.г.). Поэтому декларацию подавать не надо.

- Если наследник не налоговый резидент , то правило трехгодичного срока, неприменимо. Нерезиденты должны платить налог в любом случае (вне зависимости от времени владения) и по ставке 30%.

- Какой месяц считать, какой нет

:

- Если дата до 15 числа, то месяц не считается,

- Если после 15 числа, то месяц идет в зачет.

Что считается налогом, что госпошлиной

Некоторые путают налог и пошлину. Это совершенно разные понятия.

- Госпошлина - уплачивается нотариусу за выдачу свидетельства о наследстве, то есть для того чтобы вступить и оформить наследство.

- Налог - сделка по продаже жилья, бывшего во владении менее 3 лет (5 лет) требует уплаты налога в госбюджет с разницы между доходом от продажи и вычетом/расходами.

Как посчитать налог

Налог определяется по стандартной формуле, такой же, как и для налогообложения продаж другой жилой недвижимости (не наследственной).

Схематично порядок определения размера НДФЛ выглядит следующим образом:

Некоторые ошибочно полагают, что имущественный вычет отнимается от суммы налога, причитающегося к уплате. Вычет в 1 млн. вычитается из суммы договора купли-продажи, а не из суммы налога.

Пример неправильного расчета : объект продали за 11 млн. руб. Налогоплательщик сначала ошибочно продажную цену умножил на ставку (11 000 000 Х 13% = 1430 000), а потом отнял вычет (1430 000 – 1 000 000 = 430 000). Вышел результат 430 000 рублей, хотя должен быть равен 1,3 млн. (11 000 000 – 1 000 000 = 10 000 000; 10 млн. Х 13%).

Цена договора

Здесь все предельно просто – эта та сумма, которая указывается в тексте договора купли-продажи. Существуют несколько моментов, которые могут смутить налогоплательщика:

- Несовпадение фактически переданных денег и официальной цифры в документах. Налогоплательщик прикладывает к декларации расписки, ссылаются на свидетелей, которые якобы подтвердят настоящий, а не «бумажный» порядок расчетных цифр. Но все это не важно, налоговая примет только текст купли-продажи. И это подтверждается судебной практикой.

- Оплата в рассрочку . Некоторые сделки предусматривают поэтапную оплату. Не смотря на это, цена определяет не как отдельный платеж (первый или последний), а как общую сумму платежей.

Например , подается комната. Стороны определили, что оплата производится в течение 1 года ежемесячными платежами по 50 000 рублей. Причем последний платеж составляет 75 000 рублей. Цена сделки будет равна 625 000 руб. (50 тыс. Х 11 + 75 тыс.).

- Купля-продажа с сопутствующими сделками . Нередко сделка сопровождается риэлторскими услугами, работой оценщиков, страховщиков и пр. Параллельно с договором заключаются, что называется, подсделки (вспомогательные сделки), дабы успешна прошла генеральная сделка. Суммы, уплачиваемые по этим вспомогательным операциям, никак не влияют на цену генерального договора.

Например , стороны договорились на цену 1 000 000 руб. Для поиска жилой недвижимости, проверки ее юридической чистоты, помощи в оформлении документов покупатели заключили договор на оказание услуг с риэлторской фирмой. За выполненную работу было уплачено 100 000 рублей. Цена сделки купли-продажи будет 1 млн. руб., то есть без учета стоимости услуг риэлторов.

- Сравнение с кадастровой стоимостью . Сегодня рыночная и кадастровая стоимости приблизительно равны. Налоговым кодексом предусмотрено, что для дарения (в целях налогообложения) применяется стоимость недвижимости не ниже 70 процентов кадастровой стоимости, не взирая, на ту стоимость, которые стороны указывают в договоре. Для купли-продажи таких жестких рамок на законодательном уровне не установлено. Однако, налоговики в своей контрольно-проверочной деятельности применяют это принцип 70 процентов. Поэтому при сильно заниженной цене сделки инспекторы ФНС могут доначислить налог.

Вычет (расходы)

Это сумма, на которую уменьшают цену сделки перед налогообложением.

- 1 миллион рублей - это имущественный вычет, фиксированная сумма.

- расходы – переменный показатель и зависит от фактических и документально подтвержденных затрат. Расходы, как правило, не сопоставимы с 1 млн, поэтому на практике почти не применяются, см. ниже более подробно почему. В исключительные случаях используют расходы, если продается несколько объектов недвижимости в один год (а вычет 1 млн. можно использовать только по 1 объекту).

Ставка

- 13% - это размер, который применяют граждане России.

- 30% - иностранцы или нерезиденты.

Что касается 30% ставки, то она применяется к лицам, не являющихся налоговыми резидентам РФ, то есть постоянно проживающие на территории России менее 183 дней подряд в одном календарном году. Кроме иностранцев, не оказаться налоговым резидентом может и россиянин, который, допустим, имеет жилье за рубежом и там преимущественно проживает. По большому счету имеет значение не гражданство, а срок непрерывного проживания в России.

Куда подается 3-НДФЛ

Налоговую отчетность следует сдавать в территориальную инспекцию по официальному адресу регистрации места жительства отчитывающегося гражданина . Обычно это совпадает с местом прописки налогоплательщика на постоянной основе.

То есть документы не сдаются:

- ни по месту нахождения объекта продажи,

- ни по временной прописке (место пребывания),

- ни по фактическому проживанию (например, наём жилья без прописки),

а именно по прописке гражданина.

Приложение к декларации

Список документов, подаваемых в ИФНС:

- Заполненную декларацию;

- Документы на квартиру. Если декларант применяет фиксированный вычет, то представляется договор купли-продажи и финансовый документ о полученном доходе (расписка, выписка по банковскому счету и пр.). Однако платежный документ не всегда составляется сторонами сделки, а заменяется надписью продавца о получении денег, сделанной или по тексту договора или в акте приема-передачи жилья. В этом случае достаточно представить договор и акт приема-передачи.

- Если расходы учитываются, то в состав приложения еще входят документы о денежных расходах на приобретение квартиры в собственность продавца.

- Паспорт декларанта;

- Реестр документов.

Никаких заявлений и уведомлений (как, например, при получении вычета при покупке жилья) сдавать в ИФНС не предусматривается. Не нужно представлять документы, подтверждающие статус собственника до сделки, было ли наследство по закону или по завещанию, на налог с продажи это не влияет.

Приложения предоставляется в копиях, которые заверяет своей подписью сам декларант. Работник инспекции может потребовать представить оригиналы для подтверждения достоверности копий.

Когда отчетность отправляется по почте, то копии договоров и документов оплаты нотариально заверяются.

Срок подачи декларации

- Готовый пакет документов, следует сдать в налоговую - до 30 апреля года , который следует после года, за который декларант отчитывается.

Пример : от продажи получили деньги в 2016 году, значить декларацию с приложениями сдать нужно до 30.04.2017 г.

- Если последний день сдачи выпадет на выходной, то этот день автоматически переносится на первый будничный день.

Пример : за 2016 год последним днем сдачи налоготчетности будет 02.05.2017 г.

- Преждевременная (досрочная) сдача в том же году, что и получается доход, не запрещена. Если налогоплательщик уверен, что иных доходов, вычетов не будет и отчетность не нужно корректировать, то можно сдавать и заранее.

Способы сдачи отчетности

Существует три способа сдачи отчетности по НДФЛ:

- Лично - то есть гражданин приходит в инспекцию, обращается в соответствующее окно и передает всё специалисту, который примет отчетную документацию и предоставит соответствующую расписку (либо распишется на копии 3-НДФЛ).

- По почте - весь пакет документов (подлинник 3-НДФЛ и нотариальные копии приложений) можно отправить в адрес налоговой инспекции по почте заказным письмом с ценной описью и уведомлением. Почтовая квитанция будет подтверждением исполнения обязанности по предоставлению налоговой отчетности.

- Через Интернет - для этого необходимо иметь собственную электронную подпись, регистрацию в «личном кабинете» на сайте ФНС и скаченную с сайта налоговой службы (бесплатно) компьютерную программу для заполнения деклараций («Налогоплательщик ЮЛ»). Далее все просто. 3-НДФЛ заполняется в программе, ставится подпись и отправляется в подведомственную ИФНС. Налоговая принимает отчетность (если все технически правильно заполнено) и высылает налогоплательщику электронную квитанцию в личный кабинет. Если что-то не так, то инспекция незамедлительно шлет электронное уведомление об отказе в приеме с рекомендациями по исправлению недочетов.

Если наследник не хочет/не может сам заниматься предъявительно-отправительным вопросом, то это дело можно поручить любому доверенному лицу, вооружив его специальной нотариальной доверенностью.

Срок уплаты налога

Налог должен быть уплачен не позднее 15 июля года , который следует после отчетного. Но если последний день выпадает на выходной или праздник, то срок отодвигается до первого рабочего дня.

Например , доход декларируется за 2016 год. Последним днем оплаты может быть 17 июля 2017 года, так как 15.07.2017 это суббота – выходной.

Как платить налог

НДФЛ можно уплачивать только безналом. Узнать платежные реквизиты можно:

- взять бумажный бланк квитанции в налоговой

- получить информацию о реквизитах на сайте ФНС

- при подаче декларации лично, как правило, инспектор выдает реквизиты платежа.

Фактическую оплату можно производить:

- обратившись в офис любого банка

- дистанционно, не выходя из дома, при наличии банковской карточки, воспользовавшись Интернет-банком или сервисом оплата на сайте налоговой, формируется платежный документ и списываются деньги в счет погашения налога. Правда, в настоящее время не все банки поддерживают такую техвозможность. Лишь около 30 крупных банков заключили соглашение с ФНС об онлайн переводах.

Сумма налога округляется до целых (без копеечного остатка). Если остаток до 50 копеек, то он считается равным нулю, если 50 и более, то сумма округляется до рубля.

Уплата допускается как единовременно полностью, так и частями. Главное условие, чтобы последний платеж (когда совокупная сумма налога будет соответствовать требуемому размеру) был осуществлен до 15 июля/

Последствия нарушения сроков подачи декларации и уплаты налога

Несвоевременная отчетность

Если отчетность по НДФЛ представлена с опозданием или не представлена вообще, то инспекция, установив такой факт, вправе наложить штраф. Размер штрафа варьируется от 1000 руб. до 30 процентов от суммы полагающегося налога. Конкретное значение штрафа определяется путем умножение 5% величины НДФЛ на количество месяцев прошедших с момента подачи запоздалой декларации или обнаружения нарушения налоговиками.

Пример : гражданин подал декларацию 10 сентября 2016 г., то есть с опозданием на 4 месяца и 6 дней (срок опоздания с 04.05.2016 г. по 10.09.2016 г.). На оставшиеся 6 дней (неполный месяц) также начисляются 5% (как для полного месяца), это соответствует закону. Сумма НДФЛ составила 100 000 руб. В итоге, штраф будет равен 25 000 руб. (100 000 Х 5% Х 5).

Неуплата налога

Предусмотрена ответственность и за неперечисление денег в бюджет.

- Причем если такой факт установит ИФНС и своим решением обяжет нарушителя произвести платеж, то неминуема угроза и штрафа в сумме 20% от суммы налогового платежа и пени –1/300 процентной ставки рефинансирования ЦБ РФ (ориентировочно 0,05%) от общей суммы за каждый день неуплаты.

- Если налогоплательщик все же уплатит налог, но с опозданием, то его могут наказать только пеней (рассчитанной за период просрочки).

Можно сказать, что в период ужесточения налогового контроля шанс быть уличенным в уклонении от налогообязательств очень велик. А с учетом штрафов и пеней налоговый долг будет намного накладнее, чем, если это сделать добросовестно и своевременно.

Кроме того, если таким образом попасть в поле зрения стражей бюджета, то инспекторы могут провести не выборочную (камеральную) проверку по отдельному налогу, а комплексную (выездную) проверку по всем обязательствам, что сулит неприятной перспективой обнаружения каких-либо нарушений по другим обязательствам в сфере налогообложения.

Занижение размера

Проверяя отчетность, налоговики могут прийти к выводу, что сумма доходообложения занижена (это случается, когда цена договора намного ниже уровня рыночных цен, то есть менее 70% кадастровой стоимости проданной недвижимости). Это приведет к негативным последствиям: налоговой проверкой может быть принудительно доначислена сумма налога, начислен штраф и пени за неполную уплату налога.

Как заполнить декларацию

Существует два способа заполнения:

- вручную . Рукописная отчетность – это вчерашний день. Некоторые инспекции на своих стендах даже размещают объявления о том, что документы «от руки» не принимаются, хотя такое требование незаконно, так как приказом ФНС России такой вид отчетности предусмотрен.

- через специальную компьютерную программу , ее можно бесплатно скачать программу 3-НДФЛ с сайта ФНС . На удивление, с ней работать очень легко, а получаемый результат отвечает всем требованиям и можно сделать проверку. Главное, без ошибок заполнить нужные поля.

Если по каким-либо причинам отсутствует возможность заполнить программную декларацию, то 3-НДФЛ заполняется на бланке чернильной ручкой синего или черного цвета без исправлений. Можно у нас скачать наглядные образцы заполнения отчетности ручным способом и .

Во избежании ошибок при заполнении декларации самостоятельно, если у вас сложный расчет, имеются другие доходы и вычеты, лучше обратиться в специализированную бухгалтерскую / юридическую контору. Цена вопроса от 500 до 3000 руб. в зависимости от сложности случая.

Заполнение декларации с помощью программы 3-НДФЛ

Задание условий

Открываем программу и в верхней части выбираем страницу «Задание условий», далее заполняем по разделам:

| Наименование раздела | Вариант заполнения | Графическое изображение |

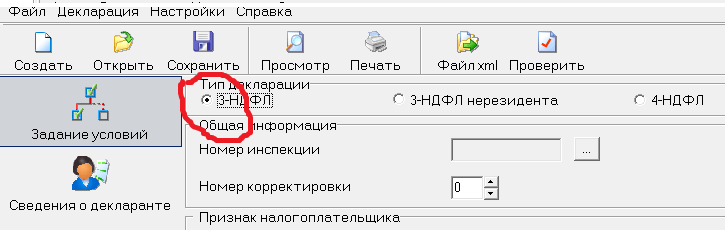

| «3-НДФЛ» |  |

|

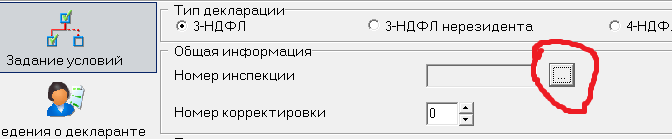

| Общая информация. «Номер инспекции» | Нажимаете на кнопку списка и выбираете Вашу инспекцию. |  |

| Общая информация «Номер корректировки» | Если декларация подается впервые, то номер «0», если ранее подавалась, то номер будет соответствовать количеству ранее представленных 3-НДФЛ | |

| Признак налого-плательщика | «Иное физическое лицо» |  |

| «Учитываемые от продажи имущества» |  |

|

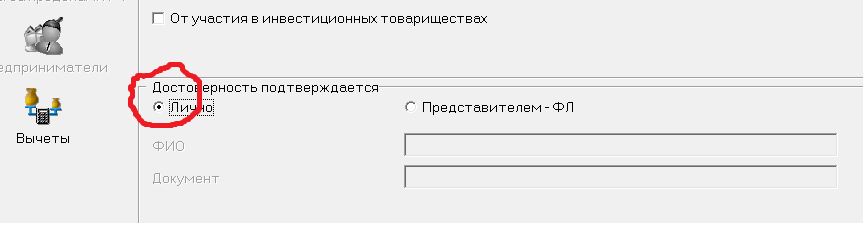

| «Лично». Если заполняет декларация за ребенка, то указывается «Представителем – ФЛ». |  |

Сведения о декларанте

- Выбираем вкладку «Сведения о ФИО и документе, удостоверяющем личность»

Реквизитные поля (Ф.И.О., дата, место рождения) заполняются также как эта информация отражается в паспорте.

Реквизитные поля (Ф.И.О., дата, место рождения) заполняются также как эта информация отражается в паспорте.

ИНН указывается персональный (точная комбинация цифр), произвольные данные не допустимы. Если не знаете свой ИНН, то можно здесь.

Код страны. Выбирается России, ее код в классификаторе стран - 643.

В разделе «Сведения о документе, удостоверяющем личность» выбираем паспорт, код -21. Паспортные данные точно копируются с паспорта.

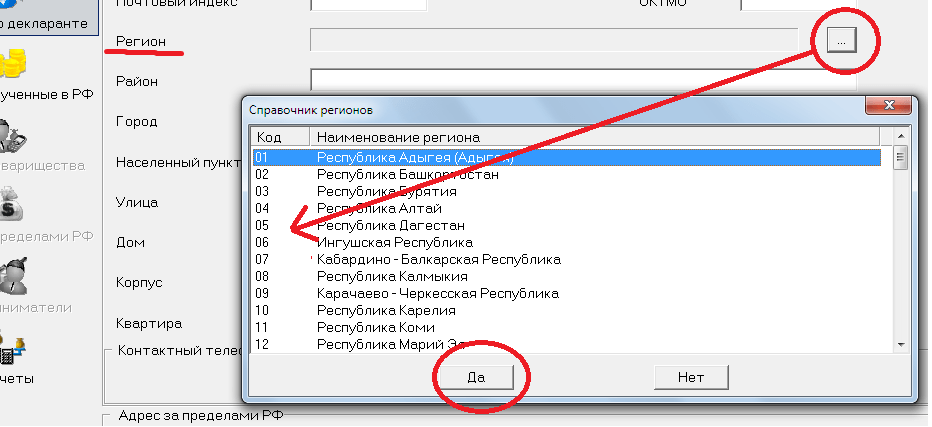

- После этого выбираем вкладку «Сведения о месте жительства»

В зависимости от прописки (постоянная – по месту жительства или временная – по месту пребывания) кликаем соответствующее значение.

В зависимости от прописки (постоянная – по месту жительства или временная – по месту пребывания) кликаем соответствующее значение.

Внесение записей в строки: индекс, город, район, улица, дом, телефон и пр. не вызывает никаких трудностей.

Код региона нужно выбрать из справочного окна. Код ОКТМО своего населенного пункта узнают по этой ссылке.

Заполняем сведения о доходах и вычете/расходах

Активируем страницу «Доходы, полученные в РФ».

| Наименование раздела | Вариант заполнения | Графическое изображение |

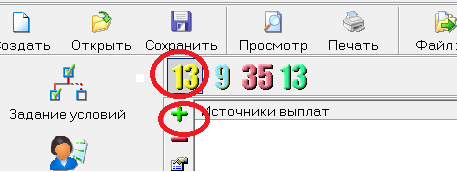

| «Ставка доходо-обложения» | Кликаем налоговую ставку 13% (цифра изображена желтым) и создаем форму, где отражается источник выплат (жмем зеленый плюс) |  |

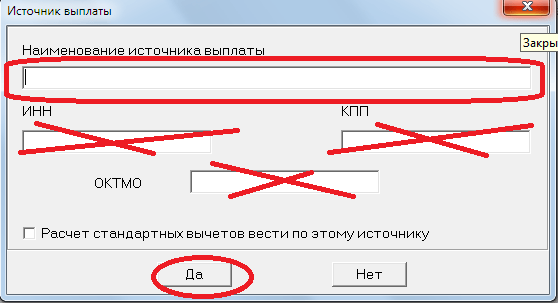

| Во всплывшем окне, в верхней строке записываем полное ФИО покупателя квартиры. Остальные строки можно игнорировать. |  |

|

Нажимаем на нижний зеленый плюс и заполняем появившуюся форму.

|

|

|

|

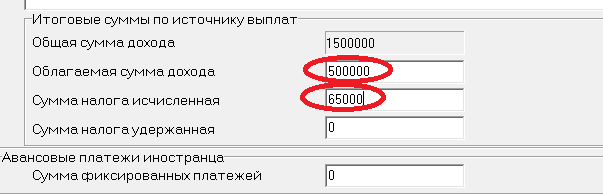

Общая сумма дохода появляется автоматически. Облагаемую сумму нужно внести самостоятельно как разницу дохода и вычета. Сумма налогообложения также высчитывается самостоятельно (облагаемая сумма умножается на 13%). |

|

Проверка

Печать

Отправляем на печать. Распечатывать можно только односторонним способом на листе (лишь с лицевой стороны, обратная сторона листа пустая).

Почему чаще используется вычет, а расходы редко применяются

Цель разумного налогоплательщика уменьшить налог. Налоговый кодекс предусматривает два законных пути занижения вырученных средств: вычет или расходы.

Вычет

Для реализации права на вычет достаточно грамотно заполнить 3-НДФЛ, обращая внимание на соответствующие листы и разделы декларации:

Оформленная декларация вышеуказанным образом автоматически влечет применение вычета. Дополнительных действий (отправка заявлений, уведомлений, писем и пр.) не требуется.

Предельный размер составляет 1 млн. рублей. Эта цифра ничем не обосновывается, а применяется «вслепую», не взирая, кто продает, какую недвижимость, когда, кому и прочее.

Пример : продажная цена составила 1,5 млн. р. Получаем такой результат 500 000 р. (1 500 000 – 1000 000) Х 13% = 65 000 руб.

Когда стоимость недвижимости и вычет равны, или вычет больше стоимости проданной квартиры, то налог равен «0». Но если не прошло 3 лет - этот факт не освобождает от обязанности подать декларацию.

Имущ.вычет имеет, так называемое, совокупно-распределительное свойство, то есть он применим в отношении всей жилой недвижимости, проданной в течение налогового периода (календарного года) в едином размере (1 млн. руб.).

Пример , в 2016 году некий гражданин продал 2 квартиры, 1 дом и 1 дачу, то есть всего 4 объекта недвижимости, полученных по наследству. При расчете налоговый базы рассчитывать на 4-х кратный размер вычета (4 млн. руб.) нельзя. Вычетная величина на всю недвижимость будет равна 1 миллиону руб.

Пример : Гражданин продал одну квартиру, приобретенную им 2 года назад - он может использовать в расходах стоимость ее покупки. А две квартиры он получил в наследство и продал в том же году - для них можно только учесть имущественный вычет в 1 млн. руб.

Расходы

При продаже наследственной квартиры расходы по вступлению в наследство будут совсем незначительные, в этой связи смысл в их применении обычно имеется, когда параллельно продается и другие дорогостоящие объекты недвижимости.

Затраты на конкретный объект могут учитываться только по отношению к тому жилью, с приобретением которого они возникли, то есть переносить на другую недвижимость нельзя (к ней применима её собственная затратная часть).

Пример: Проданы три квартиры:

первая за 1 млн. р., наследственая. Применяем вычет в сумме 1 млн. р.,

третья за 2,5 млн. р. - наследственная, затраты составили 100 т.руб. (500 000 р. остаток от второй нельзя перераспределить на третий объект недвижимости).

В итоге, НДФЛ будет вычисляться следующем образом: по первой квартире 0 руб. (1 млн. дохода минус 1 млн. вычета), по второй – 0 руб. (3млн. дохода минус 3 млн. расхода), по третьей - 312 000 руб. ((2,5 млн. – 100 000 руб.) Х 13%), всего сумма равна 312 тыс. р.

Расходы, которые МОЖНО учесть

Закон гласит, что учесть в расходах можно только прямые затраты на приобретение жилья, которое в последующем продано. Многочисленные разъяснения ФНС России позволяют определить примерный перечень видов расходов:

- государственная пошлина и нотариальные тарифы, оплаченные при вступлении в наследство;

- стоимость оценки недвижимого имущества, как необходимое условие получения наследственного свидетельства (если нет кадастровой стоимости, то нотариусы требует проводить оценку рыночной стоимости у независимого оценщика-эксперта);

- выплаты за изготовление технического плана и постановки жилья на кадастровый учет (если кадастровый учет отсутствует, то без этого действия невозможно оформить в собственность жилплощадь);

- пошлины за государственную регистрацию в Росреестре;

- издержки на оплату услуг юриста/адвоката по судебным делам о наследовании (то есть если имелись препятствия по признанию преемства и принятию имущества);

- оплата услуг риэлтора по сбору, оформлению и представлению документов на госрегистрацию права в Росреестр.

Расходы, которые НЕЛЬЗЯ учесть

- индексировать размер затрат (в связи с ростом инфляции, повышением размера минимальной зарплаты, роста суммы потребительской корзины, курсовой разницы валюты и прочие привязки);

- погашение ипотеки (залога) или долгов наследодателя;

- ремонты (косметический, капитальный и пр.), но если речь идет об оборудовании и устройствах, необходимых для успешной эксплуатации жилья (например, электрические автоматы, водонагревательная колонка, отопительные радиаторы и т.п.), то стоимость их приобретения может причисляться к расходам при условии указания об этом в договоре купли-продажи;

- затраты на коммунальные платежи, в том числе долги по ним, оставшиеся от наследодателя;

- суммы страхования жилья от повреждения, гибели и пр.;

- выплаты денежных компенсаций другим наследникам и заинтересованным лицам в счет отказа от претензий на наследственное имущество.

Как и в случаях с вычетами, при превосходстве величины расходов над продажной стоимостью объекта налог сводится к нулевой отметке, то есть минусового остатка не образуется. Соответственно нельзя часть расхода перенести на следующий налоговый год или возвратить часть денег из бюджета в пользу плательщика.

О выборе расходов делается специальная отметка в декларации (без дополнительных заявлений, уведомления и пр.):

Как платить за несовершеннолетнего

Если наследственная квартира/доля в ней значилась за несовершеннолетним ребенком, то он является налогоплательщиком на общих основаниях. Никаких льгот ввиду малого возраста законом не предусмотрено.

Но сам подросток вплоть до 18 лет ничего не должен делать:

- ни подавать декларацию,

- ни уплачивать причитающуюся сумму

- и даже не нести ответственность, в случае неподачи/несвоевременной подачи отчетных документов.

Всей этой рутинной работой должен заниматься ответственный за ребенка родитель, опекун, попечитель и пр. Законный представитель и рассчитает сумму НДФЛ и оформляет отчетность и предъявляет её в инспекцию и перечисляет средства в бюджет.

Декларация заполняется от лица ребенка, а подписывается именем законного представителя.

В письмах ФНС говорилось, что к отчетности не нужно прикладывать документ, подтверждающий статус родителя (опекуна, попечителя, усыновителя). Но, по нашему мнению, для избегания нежелательных реакций налоговиков, копию такого документа предусмотрительно приложит (свидетельство о рождении, акт о назначении опекуна и пр.).

Одновременная продажа и покупка

Часто наследники продают оставленную от наследодателя им квартиру, а на вырученные средства тут же приобретают более благоустроенное жилье. Получается, что в одном календарном году один и тот же налогоплательщик совершает две сделки по продаже и покупке квартиры.

При этом указанный наследник уполномочен применить сразу два НДФЛ-вычета («при покупке» и «при продаже»).

Пример : наследник в 2014 году унаследовал квартиру, которую в 2015 году продал за 3,5 руб. и в этом же году купил другую за 3,7 млн. руб. Применив вычеты, получается следующий результат: с проданной квартиры сумма налога 325000 руб. ((3,5 млн. р. – 1 млн. р.) Х 13%), которая уменьшается на 260 000 руб. (2 млн. р. Х 13%). Соответственно к уплате в бюджет подлежит сумма 65 000 руб. (325 000 – 260 000).

Обычно возникают проблемы с вычетом при покупке объекта недвижимости, так как для него установлены строгие применительные условия:

- размер вычета от покупной суммы не более 2 млн. руб.;

- только при покупке у не взаимозависимых лиц;

- налогоплательщик ранее вычетом не воспользовался.

Так как вычеты заявляются одновременно в одной декларации (представляемой на следующий год после сделок), то налоговики их увидят своевременно, в связи с чем не возникнет никакой путаницы.

Как платить налог при продаже доли наследственной квартиры

Сделки с долями существенно усложняют жизнь налогоплательщика. Не всегда, продав унаследованную долю в квартире, можно произвести расчет по классическому алгоритму. Рассмотрим особенности декларирования доходов в наиболее часто встречающихся ситуациях.

Продажа доли независимо от остальных сособственников

То есть сделка, по которой дольщик реализует только свою часть в собственности, оформляется отдельным договором. В таком случае, отчетность формируется, как раз, по типичной модели: доходообложение уменьшается на вычет в 1 млн. руб. или расходы. Таким образом каждый дольщик может использовать полный вычет в 1 млн. руб.

Единовременное продажа (целиком) всеми сособственниками сообща

В этом случае будет один договор купли продажи и соответственно вычет можно применить пропорционально размеру доли к 1 млн. руб. Величина дохода (который подлежит обложению) каждого дольщика определяется участниками сделки по совместному усмотрению (эта информация отражается в тексте договора). Распределить размеры можно как угодно вплоть до того, что кому-либо из продавцов (сособственников) будет полагаться «0» руб., а, соответственно, вся продажная стоимость достанется другим (другому) дольщикам. Если распределение по договоренности не производится, то считается, что каждому причитается соразмерно доле от общей цены договора.

Пример : объект продается двумя дольщиками, имеющими ¾ и ¼ доли. Первый собственник может применить вычет в сумме 750 000 руб. (1 млн. Х ¾), другой дольщик 250 000 руб.

Разные сроки владения долями

Заурядная ситуация, при которой продажа долей наследственной квартиры собственниками со стажем владения менее 3 лет и более этого срока. Затруднения могут возникнуть с вычетом. Хотя здесь все предельно ясно. Первый долевой собственник освобождается от налога вообще, а второй вправе использовать вычет в пропорции к размеру своей доли.

Пример : три сособственника, имеющие доли размером 1/5, 2/5 и 2/5. Первый владеет долей с 1992 года (более 3 лет), другие с 2015 года (менее 3 лет). Квартира продается целиком. Первый освобожден от налога с продажи доли, а второй и третий могут применить вычет по 400 000 руб. (1 млн. Х 2/5).

Вычет или расходы?

Как альтернативный вариант, доход можно уменьшать расходом. Здесь всё очевидно: сколько было потрачено (на оформление собственности), на столько можно и уменьшить доходную часть. Затраты всегда индивидуальны. Пропорции и распределительные договоренности к ним не применяются.

Еще одной особенностью единовременной продажей долей является то, что каждый налогоплательщик-дольщик вправе самостоятельно решать, чем он воспользуется (вычетом или затратами). Не будет нарушением, если один выберет расходы, а другой фиксированный вычет. Но последний все равно вправе применить вычетный размер пропорциональный величине доли в квартире.

Сделки с несколькими долями в жилых площадях

Когда в одном календарном году реализуется более одной доли в разных объектах недвижимости одного собственника, который владеет ими меньше 3 лет, то следует обратить внимание на следующее.

Доход суммируется по всем сделкам простым арифметическим сложением.

Допустим, продается три доли. Две в квартирах: по ½ и ¼. Плюс одна в комнате, размером 1/3. В квартирах определено, что продажная сумма ½ части составляет 750 000 руб., а за ¼ в другой продавец-сособственник получит 500 000 руб. Комната продается за 900 000 руб. и условий о распределения дохода между продающими дольщиками нет, значит, налогоплательщику причитается 300 000 руб. (900 000 Х 1/3). Таким образом, от реализации всех частей в недвижимости налоговый доход составит 1 550 000 (750 000 + 500 000 +300 000) руб.

Затраты могут быть в любом документально подтвержденном размере, в нашем примере не более 1 550 000 руб. Правда, еще раз напомним, что расходы, связанные с одной недвижимостью нельзя учитывать (переносить) для другой.

Вычеты, также подлежат суммированию, но общая сумма не должна превысить 1 миллион руб. Часто бывает так, что пропорции долей к объекту в целом не позволяют достичь максимального вычетного предела.

Пример : налогоплательщик продал четыре, принадлежащие ему части в 4 квартирах (где все жилые помещения продавались целиком), следующим образом: в первой 1/8 доли за 500 000 р., во второй 1/10 за 450 000 р., в третьей 1/16 за 220 000 р. и в четвертой 1/10 за 400 000 р. Доход составит 1 570 000 р., а уменьшить его можно только на вычет равный 387 500 р. (от 1/8 доли 125 000 р. (1млн. Х 1/8) + от 1/10 – 100 000 р. (1млн. Х 1/10) + от 1/16 – 62500 р. (1млн. Х 1/16)+ от 1/10 – 100 000 р. (1млн. Х 1/8)).

По отношению к разным объектам недвижимости можно применить и вычет и расходы, но при условии, что в отношении каждого из объектов не будет допускаться одновременное сочетание имущественного вычета и затрат.

Пример : проданы две комнаты по 1,5 млн. руб. каждая. Одна из них была ранее куплена за 1,4 млн. руб., другая получена в наследство и, на оформление которой затрачено 30 000 руб. По первой применены расходы в сумме 1,4 млн. руб., ко второй - вычет в сумме 1 млн. руб. Такой порядок правильный. Но будет неверно, если в отношении второй квартиры помимо вычета еще присовокупить расходы в сумме 30 000 руб.

Выше приведены примеры продажи части (частей) недвижимости, которая находится в общей долевой собственности.

Не оставим без внимания и вопрос совместной собственности (супружеские доли). В отличие от обычной квартиры (где совместная собственность возможна) наследственная поступает в единоличную собственность наследника. И даже если он находится в браке, то режима совместной собственности не возникает в силу закона. Это значит, что супружеской части, как таковой, не может быть. Поэтому все права и обязанности, связанные с владением недвижимостью, касаются только наследника, в том числе и налоговое бремя.

Особенности оформления декларации заключаются в следующем:

Если у Вас есть вопросы по теме статьи, пожалуйста, не стесняйтесь задавать их в комментариях. Мы обязательно ответим на все ваши вопросы в течение нескольких дней. Однако, внимательно прочитайте все вопросы-ответы к статье, если на подобный вопрос есть подробный ответ, то ваш вопрос опубликован не будет.

- . Комментарий появится на сайте после прохождения модерации, не нужно отправлять его несколько раз.

Обстоятельства получения недвижимости бывают разные. В зависимости от них и множества других факторов налоговое законодательство предусматривает в каждом конкретном различные вариации отчисления налоговых сборов в казну. В частности, многих граждан интересует, как выплачивать налог при продаже квартиры, полученной по наследству, имеются ли какие-либо дополнительные налоговые сборы. В этом материале мы ответим на все интересующие вас вопросы.

Прежде, чем задаваться вопросом относительно продажи наследства и выплаты налоговых сборов с полученных после реализации средств, следует вначале вступить в соответствующий статус и действительно стать владельцем искомого жилья.

Согласно букве закона, унаследовать гражданин может лишь ту квартиру, которой наследодатель являлся официальным владельцем. Фактически, жилье находилось у него в собственности, и это обстоятельство подкреплялось соответствующим документом о прохождении официальной процедуры государственной регистрации, а также иными сопутствующими бумагами.

Если жилье не было приватизировано наследодателем, получить наследник его не может, ибо такая недвижимость в порядке наследования не переходит к родственникам. При этом не играет роли, имело ли место составление завещания, или состояние умершего распределяется согласно степени родства претендующих на получение имущества родственников.

Когда идет речь о квартирах кооперативных, подразумевается еще одно своеобразное ограничение. Такое имущество может передаваться по наследству лишь после того, как была произведена полная выплата пая.

Если в вашем случае никаких обстоятельств, препятствующих законной передаче квартиры во владение, не обнаружилось, вы имеете полное право стать наследником и в дальнейшем реализовать полученную недвижимость

Основания для вступления в наследство

Согласно букве закона, человек, названный наследником умершего человека, имеет право получить этот статус на основании двух следующих причин.

В первом случае (наиболее распространенном), для получения части имущества ушедшего в иной мир человека, необходимо иметь с ним родственные связи. При этом, речь идет об определенной близости искомых связей, позволяющей сформировать некоторую очередность наследования.

Иными словами, вначале наследство должно достаться:

- супругу;

- детям;

- затем родителям;

- родным сестрам или братьям.

Однако, если у умершего не оказалось никого из вышеперечисленного списка родных людей, претендовать на получение средств могут и дальние родственники. Так, нередки случаи, когда наследниками становились племянники, двоюродные братья и сестры, тети и дяди и прочая родня. Так как никого более близкого у наследодателя не оказалось, ввиду, например, его почтенного возраста или скверного характера.

Второй вариант получения наследства – оказаться вписанным в завещание умирающего. Составлять искомый документ разумно даже в том случае, если семья уходящего в иной мир человека дружная и любит друг друга, ввиду того, что он фактически ускоряет возможность получения средств, при этом позволяя избежать различных бюрократических проволочек.

При этом, не имеет значение степень родства между наследодателем и людьми, чьи имена указаны внутри завещания. Порой речь идет даже о полном отсутствие кровных связей. Нередко мы смотрим фильмы, в которых ушлые аферисты «втираются» в доверие богатым пожилым людям или собственным возлюбленным, чтобы оказаться в их завещании и после смерти наследодателей уйти с набитыми деньгами чемоданами. Все потому, что стать наследником по завещанию может кто угодно.

Если умирающий человек не указал в завещании собственного ребенка, значит, ему ничего не достанется

Недвижимое имущество может переходить во владение в виде наследства не только к одному человеку, но и к нескольким. Определяется это обстоятельство в зависимости от нескольких факторов:

- какое количество наследников вписано в завещание;

- какое количество наследников допускается согласно закону без завещания;

- имело ли место быть написание отказа от получения искомой недвижимости;

- были ли некоторые претенденты в результате судебных разбирательств признаны недостойным получения средств;

- имеются ли те граждане, которые обладают правом на обязательное получение доли.

Обязательное получение доли – особенное право, признанное за гражданами, проживавшими на одной жилплощади (являющейся наследуемой) с наследодателем постоянно, при этом, являющихся иждивенцами и не имеющих возможности трудиться самостоятельно ввиду:

- состояния здоровья;

- почтенного возраста;

- несовершеннолетия и тому подобных обстоятельств.

Налог, уплачиваемый при вступлении в статус наследника

Ранее в России существовал государственный сбор, называемый налогом на вступление в наследство. Однако, на сегодняшний день при получении от наследодателя квартиры он не взымается. О данном сборе мы подробно рассказывали в одной из статей .

Существует перечень имущественных наименований, при получении которых необходимо выплатить искомый налоговый сбор, однако, жилое помещение (квартира), в этом списке отсутствует.

Однако, стать наследником полностью бесплатно не получится. При получении от наследодателя жилья, для вступления в законный статус, соответствующий ситуации, необходимо внести оплату по так называемой государственной пошлине. После ее выплаты гражданин получает официальную бумагу – свидетельство, подтверждающее его право на получение наследства.

Процедура получения наследства

Стартует долгий процесс наследования материальных благ в том момент, когда умирает тот близкий человек, которому они доселе принадлежали. Как только констатируется смерть, наследники входят в право на получение недвижимого имущества, путем оформления его в собственность.

Чтобы стать полноправным владельцем наследуемой квартиры, нужно пройти следующие этапы.

- Прежде всего, отправляйтесь в нотариальную контору. Там составьте заявление, говорящее, что вы готовы вступить в процесс принятия наследства и заверьте его. Нотариус определит вам список бумаг, которые в дальнейшем необходимо собрать и представить к нему в контору.

- Произведите оплату государственной пошлины, нужной для получения бумаги, свидетельствующей об обладании вами полным правом на получение имущества наследодателя. Через некоторое время после оплаты пошлины получите полагающееся вам свидетельство.

Обратите внимание! Эти этапы необходимо пройти в течение полугодичного срока со дня ухода в мир иной наследодателя. Сбором документов занимается каждый родственник или близкий человек умершего, претендующий на получение искомой недвижимой жилплощади или доли в ней.

Для получения имущества обязательно подготовить следующий пакет документов.

- Технический паспорт на недвижимость. Оформлением этого документа мог заниматься еще ушедший в мио иной наследодатель. Однако, порой такие документы теряются или портятся. Если так произошло и в вашей ситуации, обратитесь в бюро технической инвентаризации за получением нового. Временной срок, требующийся для подготовки искомого документа, обычно составляет около 5-7 рабочих дней.

- Справка о каждом гражданине, имеющем прописку на указанной жилой площади.

- Договор на приобретение или получение квартиры иным законным способом , заключенный еще с предыдущим владельцем жилья, то есть умершим родственником наследника. Если жилье было куплено, то это будет договор о продаже и приобретении, если получено в дар, то дарственная и тому подобные бумаги. Если квартира была определена конкретному человеку впоследствии судебного разбирательства, то нотариус должен получить в качестве официального доказательства перенесенное на бумагу судебное решение.

- Свидетельство о проведенной оценке стоимости искомого жилья. Процедура определения цены проводится непосредственно в день, когда наследодатель умер.

- Официальное подтверждение регистрации жилья в качестве собственности.

Как только все вышеперечисленные документы окажутся у нотариуса, и он подтвердит их удовлетворительное состояние и соответствие всем предъявляемым требованиям, получатель материального блага отправится оплачивать государственную пошлину. После того, как средства будут перечислены, он получит свидетельство о праве вхождения в наследство. Эту бумагу необходимо также предоставить на проверку в нотариальную контору. Если государственная пошлина не оплачена, выдачи свидетельства не произойдет, как не произойдет и вступления в наследование.

Как только полгода с момента смерти завещавшего вам квартиру родственника минет, нотариус оформит наследование официально.

Принятие наследства

Еще одна особенность получения недвижимости в наследство состоит в том, что гражданин, являющийся наследником, обязан его принять. Если вы понятия не имели, что ваш любимый родственник отошел в иной мир или пропустили данный по закону временной период на становление владельцем оставшихся от него материальных благ, не отчаивайтесь. Вы имеете полное право на оспаривание произошедшей ситуации в суде, и восстановление положенного вам полугодичного срока.

Кроме того, без завещания весьма сложно справиться с процедурой определения круга наследников. Обычно это касается следующих лиц:

- кровных детей, родившихся непосредственно после того, как наследодатель умер;

- иждивенцев, проживавших на одной жилплощади с арендодателем.

Если вы получили в наследство квартиру, а затем продали ее, при этом, обнаружилось наличие лиц, подобных перечисленным в списке гражданам, сделка через суд может быть признана недействительной или, что скорее всего, она просто не состоится.

Чтобы получить какие-либо гарантии законности сделки, необходимо осуществить проверку и найти всех граждан, ранее проживавших в искомой жилплощади. Кроме того, необходимо найти претендентов на получение наследства и получить от них письменный отказ. В некоторых случаях с ними можно договориться, однако, вряд ли кто-либо в здравом уме откажется от получения доли в недвижимости.

Зависят ли выплаты налога на доходы физического лица от способа получения недвижимости

В предыдущем разделе статьи мы выяснили, как стать наследником, какие средства необходимо перечислить в пользу государства для обретения искомого статуса и оговорили множество иных важных нюансов.

Теперь, когда вы знаете, как стать полноправным владельцем унаследованной квартиры, можете планировать дальнейшие действия, с ней связанные. Так, вы можете переехать в нее, сдать в аренду или продать. В этом разделе мы расскажем, как изменяются выплаты по налогу на доходы физического лица, если продающаяся квартира была получена гражданином в наследство.

Спешим обрадовать граждан, ожидавших повышения налога и расстроить тех, кто ждал его понижения: денежные выплаты в пользу государственной казны по налогу на доходы физического лица никак не изменяются в связи со способом получения выставленного на продажу недвижимого имущества.

Дело в том, что обложение искомым сбором при реализации жилплощади производится независимо от источника его получения.

Выплаты НДФЛ при реализации квартиры

Выплаты налога на доходы физического лица производятся унаследовавшими квартиры гражданами так же, как и остальными, получившими жилплощадь иными путями.

Таблица 1. Действующие ставки налогообложения

Напомним, статус резидента никак не зависит от гражданской принадлежности конкретного человека. Иностранец может быть резидентом, а коренной россиянин – нерезидентом. Все зависит от временного срока, определенного количества дней, в течение которых человек должен находиться на территории России. Сегодня актуальный срок составляет 183 дня в год. Получается, если гражданин находится в стране даже 182 или 181 день в году, резидентом он быть не может.

Существуют отдельные категории граждан, на резидентский статус которых не оказывает влияние искомый временной срок. К ним относятся:

- военные, отосланные нести службу на территорию другого государство по велению российского правительства;

- государственные деятели, также направленные на работу в иные страны, и находящиеся там большую часть времени (например, консулы и послы);

- высококвалифицированные специалисты, знание и опыт которых необходимы стране.

Все вышеперечисленные категории могут находиться на родине любое количество дней, при этом статус резидента за ними будет сохранен.

Статус резидента часто возникает во время нахождения человека в Российской Федерации. Например, он длительное время проживал за рубежом, но вернулся, и однажды, соответственно, смог вернуть и резидентство. В этот момент он также обретает законное право перерасчет сумм денежных отчислений, регулярно переводимых в пользу государственной казны.

Кто является налоговым резидентом Российской Федерации? В этом поможет разобраться . В ней рассмотрим, от чего зависит налоговый статус, документы для подтверждения, а также нормативную базу для резидентов и нерезидентов.

Кто освобождается от выплат подоходного налога при продаже квартиры

Независимо от способа получения во владение жилплощади, правила по выплатам подоходного сбора при ее реализации остаются одинаковыми для всех.

Так, если жилье было приобретено до наступления 2016 года, и находилось во владении более 36 месяцев (3 лет), владелец получает право на ее реализацию и невыплату сбора в казну страны.

Этот срок в 36 месяцев, является минимальным временным периодом владения, который необходимо выждать для освобождения от налога. Государство ввело его ради предотвращения мошенничества и различных спекуляций, связанных с перепродажей жилья.

По наступлению 2016 года произошло увеличение искомого срока на 24 месяца. Теперь ожидание будет длиться не 3 года, а целых пять, лишь по истечению которых собственник жилья может быть освобожден от выплат подоходного налога.

Обратите внимание! Даже когда вы проживали в искомом жилище 20 лет и провели его приватизацию менее 36 месяцев до реализации, вам все равно придется внести искомые налоговые выплаты.

Для наследника отсчет периода владения начинается с даты получения имущественных прав, одновременно не имеет значение, была ли пройдена соответствующая процедура государственной регистрации.

Приведем пример. Иван Петрович получил квартиру в наследство в 2016 году. Подготовив все соответствующие права документально, Иван Петрович переехал в доставшуюся ему жилплощадь и оставался в ней три года, после чего решил реализовать, ввиду того, что ему не подходила удаленность места проживания от его работы. Однако, поскольку с 2016 года минимальный временной период владения жильем возрос, Иван Петрович рискует потерять 13% от стоимости жилья, по которой оно реализовано, ведь по закону он обязан произвести выплату налога. Самым разумным решением для Ивана Петровича будет дождаться окончания искомого срока в пять лет. При этом ему не придется, не только делиться с государством частью полученной от реализации жилья выплаты, но также не нужно будет составлять декларационный бланк и собирать сопутствующие ему документы, чтобы предоставить их в качестве отчетности в налоговую инспекцию.

Чтобы реализовать квартиру, в любой ситуации необходимо владеть определенным пакетом документов, подтверждающих официальный статус владельца и законность проводимой сделки. Передача прав или реализация полученной в качестве наследства недвижимости, производится при помощи свидетельства, присвоенного гражданину, который является собственником жилья.

Как только нотариус выдает наследнику бумагу, свидетельствующую о его праве вступления в искомый статус, гражданину необходимо провести регистрацию прав на владение и стать собственником.

Чтобы пройти регистрацию, необходимо иметь следующие документы:

- паспорт или иной документ, удостоверяющий личность гражданина;

- свидетельство, дающее гражданину право на вступление в наследование;

- заявление, составленное для прохождения процедуры регистрации;

- выписка из единого государственного реестра недвижимости;

- технический паспорт, доставшийся от старого владельца, или оформленный заново в бюро технической инвентаризации.

Когда производится оформление недвижимости в собственность, необходимо провести оплату государственной пошлины, размер которой находится в прямой зависимости от кровной близости родственника умершему наследодателю. Первоочередные наследники, например, вносят выплаты по государственной пошлине в размере 0,3% от полной цены недвижимости, однако, не более ста тысяч рублей.

По выплате искомой госпошлины, некоторые категории граждан получили льготы. В списке этих лиц:

- люди, не достигшие совершеннолетия;

- граждане, психическое здоровье которых находится в плохом состоянии и это подтверждено официально;

- иждивенцы, ранее проживавшие в жилплощади с арендодателем, не имеющие возможность самостоятельно себя содержать.

Полученная в порядке наследования недвижимость не относится к категории совместно нажитого имущества, которое по закону необходимо делить с супругом, поэтому, наследник при реализации искомого наименования имеет право не получать у супруга или супруги согласия на ее продажу.

Для передачи права владения жильем покупателю, продавец оформляет с ним договоренность, которую затем они оформляют в регистрационной палате. Прежде чем пройти эту процедуру, необходимо произвести проверку, касающуюся так называемой чистоты заключенной сделки. Это необходимо, если имело место быть наследование недвижимости, так как в ходе проверки может оказаться, что имеются еще лица, имеющие право на владение жильем, без участия и согласия которых процедура его реализации будет считаться противозаконной.

Видео – Продажа квартиры, полученной по наследству, налог

Налоговый вычет

Если ситуация в вашей семье такова, что полученное в наследство имущество в обязательном порядке должно быть продано, например, для получения денежных средств на лечение, или ввиду невозможности его содержать, и вы не можете выждать предельный минимальный срок владения, придется пойти на срочную продажу. Это значит, что государству от суммы реализации жилья перепадет довольно таки солидная денежная сумма.

Однако, у наследников существует еще одна возможность уменьшить связанные с налоговыми выплатами затраты: получить имущественный налоговый вычет в размере одного миллиона российских рублей.

В Российской Федерации получение искомой денежной компенсации от государства носит характер добровольный и заявительный. Чтобы получить средства и уменьшить финансовую базу, необходимо составить:

- заявление соответствующего содержания;

- декларационный бланк по ;

- договор о продаже;

- документы, подтверждающие получение денежных средств.

После того, как основные бланки и сопутствующие им бумаги будут собраны, необходимо отнести их в налоговую инспекцию, которая предоставит вам налоговый вычет.

Обратите внимание! Денежные средства не будут выданы вам на руки. На искомую величину уменьшится финансовая база, из которой будет производиться исчисление налогового сбора. В рассматриваемой нами ситуации налоговой базой выступает сумма, полученная в результате реализации искомого недвижимого объекта.

Приведем пример. Василий Иванович приобрел новую квартиру в 2016 году. Вскоре он вступил в брак со своей коллегой по работе, и они решили, что готовы к продолжению рода. Однако, имеющаяся у них жилплощадь по размерам для создания полноценной ячейки общества не подходила, поэтому, супругами было принято решение о переезде в более просторную квартиру.

Было решено, что продажа состоится в 2017 году. Поскольку минимальный предельный срок не выждан, Василий Иванович вынужден осуществить продажу жилья с потерей некоторой части средств. Сумма, которую он получил от покупателя, равнялась 2 миллионам российских рублей. Если бы наш герой не имел право на получение вычета, ему пришлось бы заплатить в государственную казну 260 тысяч рублей (2 000 000*13%=260 000). Однако, благодаря государственной компенсации, налоговая база снизилась на миллион. Теперь Василий Иванович должен государству всего 130 тысяч российских рублей ((2 000 000-1 000 000)*13%=130 000).

В обычной ситуации, при которой квартира не была получена в наследство, а являлась купленной, граждане имеют право на получение имущественного вычета в размере фактически произведенных расходов.

Приведем пример. Лариса Петровна приобрела жилье в новостройке, при этом отдав за квартиру с черновой отделкой 2,5 миллиона российских рублей. Затем наша героиня вложила в отделку еще 500 тысяч рублей. Через 2 года, не дождавшись окончания предельного срока, Лариса Петровна продала квартиру по цене в 4 миллиона рублей. Поскольку стоимость квартиры выше и минимальный срок не прошел, Лариса Петровна вынуждена заплатить налог. Однако, имея на руках все подтверждения произведенных затрат (документы на приобретение жилья, купленные отделочные материалы и работу строительной бригады), она заявляет эту сумму затрат и налоговое отчисление впоследствии берется именно с полученного ей дохода, который составит всего миллион рублей (4 000 000-(2 500 000+500 000) = 1 000 000). Следовательно, выплаты налога в казну также будут производиться с этой суммы и составят 130 тысяч российских рублей.

Однако, поскольку наследники никаких собственных средств в приобретение квартиры и ее отделку не вкладывали, они не имеют право претендовать на вычитание из итоговой суммы выплат при реализации квартиры совершенные наследодателем затраты, даже если все необходимые документы были сохранены.

Подведем итоги

Осуществляя продажу имущества любого рода, в том числе и полученного в качестве наследства, продавец вынужден совершать в казну выплаты, носящие название налога на доходы физического лица. Обязанность по внесению в бюджет искомых отчислений возникает независимо от источника получения реализуемого имущества.

Существует надежный способ не выплачивать государству часть стоимости квартиры. Кроме того, при его использовании бывший владелец жилья также освобождается от заполнения и передачи на проверку заполненного декларационного бланка 3-НДФЛ. Заключается искомый способ в ожидании. Правительство определила минимальные сроки владения жильем, по истечению которых, при условии сохранения статуса собственника относительно искомой недвижимости, гражданин освобождается от налогового обязательства перед казной страны.

Если выхода нет и продавать унаследованное жилье придется срочно, вы имеете право применить налоговый имущественный вычет, размер которого составляет миллион российских рублей. С его помощью уменьшается денежная база, на основе которой определяется величина будущего налогового сбора.

Выплата налога в пользу страны производится до наступления 15 числа июля месяца последующего за годом совершения сделки налогового периода. Будьте внимательны. Если вовремя не выплатить налог и не предоставить отчетность, сотрудники Федеральной налоговой службы имеют право наложить на вас денежные штрафы.

Налог при продаже квартиры полученной по наследству

С юридической точки зрения наследование наряду с дарением можно рассматривать как один из наиболее простых и дешевых способов приобретения имущества, хотя в основном и не совсем приятный. При этом в большинстве случаев в качестве наследуемого имущества выступает недвижимость: дома, дачи, квартиры, земельные участки и т.д. Если вы, получив по наследству квартиру, решили ее продать, то не лишним будет владеть информацией, связанной с налогообложением дохода в данной ситуации.

На самом деле российское законодательство, в частности Налоговый Кодекс РФ (далее - НК РФ), не рассматривают конкретные ставки взимания налога при продаже квартиры в зависимости от первоначального источника ее получения: наследование, приватизация, купля и т.д. Более того, с юридической точки зрения не имеет значение, какая именно недвижимость подлежит продаже: квартира, комната, дом, земля и т.д. Следовательно, налог при продаже квартиры полученной по наследству взимается по общим принципам и ставкам, предусмотренным в области налогообложения доходов физических лиц.

Так, анализ ч. 1 ст. 220 НК РФ позволяет говорить о том, что в случае если квартира (недвижимость) находилась в собственности продавца более трех лет. то налог при ее продаже не взимается. В случае если квартира (недвижимость) являлась собственностью продавца менее трех лет. то обязанность уплаты подоходного налога определяется, исходя из стоимости, по которой реализовано имущество. В частности предусмотрено, что подоходный налог выплачивается из суммы, превышающей 1 миллион рублей.

Иными словами, если квартира продана за сумму, меньшую 1 миллиона рублей, налог не взимается. Если же стоимость более миллиона, то налог платится лишь с суммы, которая превысила 1 миллион (имущественный налоговый вычет). Согласно ст. 224 НК РФ ставка налога на доход, полученный от продажи квартиры, для резидентов (граждан РФ) составляет 13% . для нерезидентов – 30% . Например, гражданин РФ, продав квартиру за 1400 тыс. руб. обязан уплатить налог в сумме 52 тыс. руб. (формула: (1400000-1000000)*13%=52000).

Еще одним существенным моментом в данной ситуации является определение продолжительности нахождения квартиры в собственности. Так, совокупный анализ статей 218, 1114, 1152 Гражданского Кодекса РФ говорит, что наследство признается принадлежащим наследнику с момента его открытия (день смерти наследодателя), независимо от даты его фактического принятия, а также момента государственной регистрации. Т.е. три года пребывания имущества в собственности для освобождения от уплаты подоходного налога при продаже следует исчислять со дня смерти наследодателя. а не с дня его официальной регистрации.

Теория права

Налог с продажи имущества, доставшегося по наследству

Известно, что недвижимое имущество, полученное гражданином в наследство, налогами не обкладывается. Но вот дальнейшая его судьба может быть различной.

В том числе новый у нового владельца может возникнуть желание продать унаследованное. В этом случае имеет место ситуация, при которой придется все же заплатить налог.

Возможность налогообложения

При реализации имущества доставшегося в наследство по закону, как и по составленному завещанию, может возникнуть необходимость уплаты налога. Этот процесс регулируется законодательно следующими актами:

Нужно ли платить налог с продажи доставшегося в наследство имущества, расскажет это видео:

Налог с продажи имущества по вступлению в наследство

Но с разными видами имущества правила начисления налога могут быть различны.

Унаследованная квартира

При продаже доставшейся в наследство квартиры, ситуация с оплатой налога выглядит так:

Размер налога рассчитывается в зависимости от:

При продаже унаследованной гражданином квартиры надо учесть некоторые, присущие данному процессу особенности:

- Определения срока налоговой амнистии. В случае с наследством отсчет начинается со дня обнаружения смерти владельца имущества. То есть к моменту вступления в право владения по наследству, 3-ех годичный срок может быть уже существенно уменьшен.

- В случае начисления налога, у наследника возникает необходимость в подаче 3-НДФЛ. которую надо представить в ФНС в отведенный для этого срок.

Сколько ждать, чтобы не платить налог при продаже, расскажет данный видеоролик:

Другая недвижимость

При продаже доставшихся в наследство других видов недвижимости:

Налог уплачивается при совершении сделки, только до истечения 3-ех летнего срока. Если наследник получил не все имущество, а только свою долю в нем, то он может выплатить налог:

То же самое касается и распределения величины налогового вычета.

Земля

Налогообложения дохода, образовавшегося от продажи унаследованной земли, имеет те же особенности, что и продажа иного имущества. То есть:

Налогообложения дохода, образовавшегося от продажи унаследованной земли, имеет те же особенности, что и продажа иного имущества. То есть:

Акции

Акции, в отличие от остальных видов наследуемого имущества, являются источником постоянного дохода, который, кстати, облагается налогом со дня получения наследства. Поэтому и правила по налогообложению их продажи несколько иные:

В эту сумму входит:

Еще больше полезной информации об уплате н алога при получении недвижимости в наследство содержится в данном видео:

Какой налог при продаже дома в 2017 году

Но также суммы денег, полученные путем продажи недвижимого имущества.

Облагается налогом весь чистый доход собственника при продаже любой недвижимости (квартиры, частного дома или чего-либо подобного).

Величина его составляет 13%. Он может быть уменьшен следующими путями:

- Продавец указывает, что при реализации недвижимости понес какие-либо финансовые затраты (должно иметься документальное обоснование).

- За счет всей суммы имущественного налога на продажу (величина его сегодня составляет 1 миллион рублей).

Также имеются некоторые другие нюансы, позволяющие снизить величину налога, либо вообще избежать его уплаты.

Очень важным моментом является время, в течение которого недвижимость находилась в собственности одного и того же физического лица.

Физическое или юридическое лицо может различным способом получить недвижимость какого-либо рода.

В процессе формирования налогового вычета при продаже недвижимого имущества так же важно, как и продолжительность владения им.

В собственности менее 3-х лет

В случае если физическое лицо продает недвижимость, которая пребывала в его собственности меньше чем 3 года, полученные в результате сделки средства квалифицируется как доход.

С него в обязательном порядке необходимо уплатить налог, который равняется 13%.

Но существует два способа существенно уменьшить величину данного налога:

Оба способа имеют как свои достоинства, так и недостатки.

Подробно ознакомиться с нюансами реализации первого способа можно в ст. № 220 Налогового кодекса.

Вся её суть заключается в том, что при наличии расходов, связанных с продажей квартиры или иной недвижимости, юридическое лицо имеет право уменьшить величину полученного дохода от продажи на величину всей суммы расходов.

Также совершенно законно в сумму расходов на продажу могут быть включены средства, потраченные на ремонт квартиры.

Важно лишь предоставить документальное обоснование, на основании которого расходы увеличены.

В качестве такого обоснования могут выступать:

Так как налоговая инспекция будет тщательным образом все проверять. Сам налог выплачивается только с разницы между доходами и расходами.

Если эта разница получается отрицательной, то есть величина расходов превышает доход, то налог не платится на вполне законном основании.

С какой даты был отмене налог с продаж узнайте в статье: налог с продаж.

С какой даты был отмене налог с продаж узнайте в статье: налог с продаж.

Какой будет вычет при продаже квартиры родственнику? Читайте здесь.

Некое физическое лицо владеет недвижимостью (квартирой) менее трех лет. Приобретена она бала за 4 млн. рублей. Продана – за 4.5 млн. рублей.

В результате доход от продажи составляет:

4.5 млн. рублей – 4 млн. рублей (покупка)= 0.5 млн. рублей.

Величина налога равна:

0.5 млн. рублей×13%=0.06 млн. рублей.

Физическое лицо владело квартирой в течение некоторого количества времени (менее трех лет). Расходы на покупку данной квартиры составляли 3.1 млн. рублей.

Реализована она была по цене 2.8 млн. рублей. Разность между затраченной суммой на покупку и стоимость реализации отрицательная.

Таким образом, доход равен нулю и налог платить не требуется.

Существует один важный нюанс:

даже при условии того, что налоговый вычет покрывает величину самого налога, необходимо обязательно представить в надзорный орган декларацию по форме 3-НДФЛ.

Более 3-х лет

Когда частное лицо (физическое) владело недвижимостью (будь то квартира или частный дом) в течение свыше трех лет (подряд), то:

- Необходимость осуществить выплату налога, равняющегося 13%,отпадает даже при наличии прибыли по результатам продаж.

- Подавать налоговую декларацию не требуется, как при реализации недвижимости, пребывавшей в собственности меньше чем 3 года подряд.

После продажи квартиры, срок владения которой составлял более трех лет, нет никакой необходимости отчитывать перед налоговой инспекцией за проведенную операцию.

Доставшегося по наследству

До первого января 2006 года необходимо было также выплачивать налог на недвижимость, полученную в наследство – согласно закону № 2020-1 .

Но на сегодняшний день он утратил силу, и получаемое в наследство имущество не расценивается как доход, потому налогом не облагается – об это говорится в Налоговом кодексе (ст. № 217, п. 18).

Прописан ли новый собственник в наследуемой квартире, или же нет – не имеет никакого значения.

Но некоторые расходы при получении недвижимости в наследство все же будут. Они включаются в себя:

Сумма налога с продажи дома определяется довольно просто. Она составляет 13% от величины чистого дохода, полученного при продаже.

Сам налог исчисляется двумя способами:

- Уплачивается с чистого дохода, который определяется как разность между суммой, потраченной на приобретение недвижимости покупателем и суммой, потраченной на её приобретение собственником.

- При условии, что средства, израсходованные на приобретение недвижимости, составляют менее 1 млн. рублей, от цены продажи необходимо вычесть также 1 млн. рублей. И на эти средства распространяется действие налога на продажу.

Некое частное лицо приобрело в личную собственность недвижимое имущество (коттедж) за 2 млн. рублей.

По истечении двух с половиной лет дом был продан за 3 млн. рублей. По итогам продажи получена чистая прибыль, величина которой составила 1 млн. рублей.

Так как недвижимость находилась в собственности менее трех лет, налог выплачивается в полном размере:

(3 млн. рублей – 2 млн. рублей)×13%=0.13 млн. рублей.

Также необходимо помнить о том, что:

Налоги на продажу дома в 2017 году не уменьшатся. Но имеется действенный способ уменьшить сопутствующие расходы при продаже – налоговый вычет.

Налоговым вычетом называется некоторая сумма денег, предусмотренная законодательством для определенной группы физических лиц, относящихся к особой категории (НДФЛ налог этими лицами не выплачивается).

Налоговый вычет может предоставляться при продаже недвижимости самого разного рода.

Когда совершается данная операция, полученный доход облагается подоходным налогом, величина его составляет 13% (если имущество находилось в собственности менее трех лет).

При исчислении налогового вычета необходимо учитывать некоторые особенности законодательства:

- Вычет может исчисляться только с расходов, суммарная величина которых не превышает 1 млн. рублей.

- Когда проданная недвижимость находилась в долевой собственности, но продана была единовременно по одному договору купли-продажи. то вычет будет распределен между собственниками равномерно, в соответствии с величиной их доли (либо согласно их собственной договоренности).

- Когда продавец реализует в течение одного года несколько объектов недвижимости, оговоренные в законодательстве налоговые ставки применяются ко всем ним.

- Налоговый вычет при продаже недвижимости можно применять неограниченное количество раз (в отличие от налогового вычета при покупке).

Довольно часто появляются всевозможные нюансы при налогообложении чистого дохода, возникающего в результате продажи недвижимости.

Чаще всего это касается продажи частных домовладений, либо недвижимости, оформленной на нескольких хозяев.

При продаже нового дома (построенного)

Довольно часто возникают ситуации, когда на земельном участке собственник строит дом и после продает его вместе с прилегающей частной территорией.

В данной ситуации земельный участок и недвижимость на нем облагаются налогом по отдельности. Например, если земля находится в собственности более трех лет, то налог от её продажи не уплачивается.

Но дом был построен менее чем за три года до продажи. И выплата налога, а также составление декларации при продаже обязательно.

Также при расчете налога на продажу частого дома действуют все те же правила, что и при продаже квартиры.

Возможно уменьшение подоходного налога путем:

Оптимальное решение при продаже частного домовладения – указать в договоре купли-продажи стоимость в размере 1 млн. рублей.

Это позволит не платить подоходный налог, им будет облагаться лишь продажа земельного участка (если он в собственности менее трех лет).

Если продается только часть дома?

Случается, что недвижимость оформлена одновременно на несколько владельцев.

В таком случае налог будет распределяться в соотношении, пропорциональном величине дохода от продажи, полученного каждым из владельцев (при реализации по одному договору купли-продажи).

Также величина подоходного налога может регулироваться продавцами самостоятельно – по личной договоренности.

Единственным условием является обязательное документальное подтверждение данного соглашения, составляется оно в налоговой инспекции.

Подоходный налог при продаже частного дома

При продаже частного дома процедура уплаты подоходного налога ничем не отличается от аналогичной при реализации иного типа недвижимости.

Величина налоговой ставки составляет 13%, уменьшить её можно при помощи имущественного вычета, либо за счет вычета расходов различного рода, необходимых для продажи (осуществление ремонта и иных мероприятий).

Нужно ли платить налог с продажи акций узнайте в статье: налог с продажи акций.

Нужно ли платить налог с продажи акций узнайте в статье: налог с продажи акций.

Все о налоге с продажи автомобиля читайте здесь.

Какой нужно платить налог с продажи недвижимости, полученной по наследству, можно посмотреть здесь.

Уплата налогов на полученную прибыль в первую очередь направлена на борьбу с различного рода спекулянтами.

Но, тем не менее, не стоит нарушать налоговое законодательство, так как карается это серьезными штрафами и начислением пени за уклонение от налогов.

Как платить налог с продажи квартиры, полученной по наследству?

Уплатить налог с продажи квартиры, полученной по наследству, в соответствии с действующим законодательством обязано каждое физическое лицо в определенных случаях. Существуют различные способы приобретения жилых помещений. Среди них есть такие, которые не требуют затрат. Это может быть дарение или наследство. Чаще всего передается недвижимое имущество. К нему относятся дачи, дома, земельные участки, комнаты.

Само по себе приобретение недвижимости в наследство не облагается никакими сборами. Если же объект необходимо продать, то может возникнуть обязанность представить декларацию 3-НДФЛ в инспекцию, а при необходимости и уплатить налог с суммы реализации квартиры. Эти действия производятся на следующий год после совершения сделки. Декларация о доходах предоставляется до 30 апреля, а уплата должна быть осуществлена до 30 июля.

Особенности совершения сделок с жильем для физических лиц

Как видно из НК РФ, законодатель не дифференцирует жилые объекты по источнику их приобретения. С точки зрения законодательства нет никакой разницы, каким способом жилье было приобретено. Это может быть подарок, покупка или приватизация. Кроме того, закон в этой части не подразделяет недвижимость по видам. Будь то комната, дом, дача или земельный участок, для налогообложения разницы нет.

В этом плане реализация квартиры, полученной в наследство, ничем не отличается от сделки с объектом, приобретенным иными путями. Значит, подоходный налог в этом случае взимается по одинаковым правилам и ставкам, предусмотренным НК РФ. Так как продажа квартиры, полученной по наследству, имеет такие же правовые последствия, как и реализация иного недвижимого имущества, необходимо знать, когда при этом возникает необходимость предоставления декларации.

В этом плане реализация квартиры, полученной в наследство, ничем не отличается от сделки с объектом, приобретенным иными путями. Значит, подоходный налог в этом случае взимается по одинаковым правилам и ставкам, предусмотренным НК РФ. Так как продажа квартиры, полученной по наследству, имеет такие же правовые последствия, как и реализация иного недвижимого имущества, необходимо знать, когда при этом возникает необходимость предоставления декларации.

Анализируя ст. 220 НК РФ, можно сделать вывод, что обязанность уплатить НДФЛ при продаже жилья возникает только тогда, когда оно находилось в собственности гражданина менее трех лет.

Ставка составляет 13% от стоимости реализованного имущества.

При этом следует иметь в виду, что физическому лицу по его личному заявлению в ФНС по месту жительства может быть предоставлен имущественный вычет в сумме 1 млн рублей. Это означает, что налог берется только с суммы свыше этой. К примеру, реализовав жилье за 1,5 млн рублей, нужно заплатить только с 500 тыс. рублей, что составляет 56 500 рублей. Продажа за сумму менее 1 млн рублей означает отсутствие необходимости что-либо платить, но декларацию предоставить нужно.

Исчисление сроков владения недвижимостью

Так как продажа недвижимости предполагает возникновение необходимости уплаты НДФЛ в зависимости от сроков владения ею, то необходимо понимать, как они исчисляются в различных ситуациях:

Так как продажа недвижимости предполагает возникновение необходимости уплаты НДФЛ в зависимости от сроков владения ею, то необходимо понимать, как они исчисляются в различных ситуациях:

- Если продавец купил или получил в дар недвижимость, срок владения ею начинает отсчитываться с момента регистрации права собственности в Росреестре.

- В случае когда объект недвижимости гражданин получил от умершего, его право возникает, в соответствии со статьями 218, 1114, 1152 Гражданского кодекса РФ, со дня смерти передающего, а не после вступления в наследство официально.

Принимая это во внимание, нужно понимать, что обязанность платить налог при продаже квартиры, полученной по наследству, возникает тогда, когда сделка была осуществлена раньше, чем прошло три года с момента кончины бывшего собственника.

В противном случае НК РФ не предъявляет никаких требований к гражданам. Исходя из сказанного, можно сделать вывод, что продажа квартиры, полученной по наследству, отличается только лишь исчислением сроков, при которых обязательна уплата налогов. В остальном эта сделка ничем не отличается от других сделок с недвижимостью.

Нужно ли платить налог от продажи унаследованного дома и земельного участка?

В 2000 году умерла бабушка. Было завещание на квартиру и на землю на сына. Ее сын, мой отец, наследство принял фактически, но не оформил. Умер в 2013 году. Я, его дочь, оформила право собственности через суд сейчас в марте 2017 года. Суд также установил факт принятия наследства моим отцом. Продаю указанную квартиру и землю сразу же, через 2 месяца после регистрации права на собственность. Вопрос: должна ли я платить налог с продажи или нет т.к. это наследство?

Ответы юристов (12)

нет, т.к. владеете более 3 лет

4. Принятое наследство признается принадлежащим наследнику со дня открытия наследства независимо от времени его фактического принятия, а также независимо от момента государственной регистрации права наследника на наследственное имущество, когда такое право подлежит государственной регистрации.

Уточнение клиента

Спасибо. Но меня беспокоит то, что мой отец владел, но НЕ ОФОРМИЛ на себя собственность.

Есть вопрос к юристу?

В общем случае продажа квартиры, полученной по наследству, и аналогичная сделка в случае ее приобретения иным путем в соответствии ГК РФ (приватизация, дарение и т.д.) не имеет различий. Поэтому подоходный налог при реализации унаследованной квартиры выплачивается по общим принципам налогообложения физических лиц.

Но следует учитывать также ряд особенностей:

Если квартира находилась в собственности наследника более трех лет (при получении наследства начиная с 2016 года - пяти лет), то налог при продаже взиматься не будет (ст. 220 НК РФ).

Этот срок начинается исчисляться не с момента государственной регистрации или фактического принятия, а со дня смерти наследодателя(открытия наследства).