Наименование налога на возврат имущественного вычета кбк. Где найти кбк налога. Для чего нужна бюджетная классификация

Большое количество и разнообразие видов налогов поставило задачу упорядочить их платежи в бюджет. Эта задача была решена при помощи кодов бюджетной классификации, предназначенных для занесения во все виды налоговых деклараций при их предоставлении для проверки, в том числе обязательно и в 3- . И сегодня мы расскажем вам, где взять и как узнать КБК для 3-НДФЛ при уплате налога.

Понятие кода

Данный код (КБК) – это набор из двадцати цифр, комбинацией которых зашифрованы данные о том, от кого перечислены и куда должны приходить , перечисленные налогоплательщиками. Применение бюджетной классификации в виде кода помогает соответствующим государственным институтам проследить и классифицировать поступления денежных средств от налогоплательщиков и их распределение по бюджетам всех уровней.

КБК заносят в строку 020 «Раздела 1» 3-НДФЛ.

Для чего нужен КБК за работников (сотрудников), с дивидендов, для физических лиц и в иных случаях, узнаете ниже.

О том, что такое КБК, расскажет это видео:

Цели использования

Введение в налоговую отчетность КБК позволило одновременно решить несколько задач:

- Проследить за наполнением бюджетов (включая и источники финансирования) и их расходом. Сопоставить наполняемость бюджетов различных уровней и выявить их нецелевое использование.

- Групповая структура позволяет облегчить контроль над финансовыми потоками при поиске источников дохода и цели его расхода.

- Планировать наполнение бюджета за счет налогов.

- Быстро устранять ошибки при неправильно оформленных налоговых платежах.

Про КБК для перечисления НДФЛ для налоговых агентов и других видов поговорим ниже. Также затронем вопрос КБК для уплаты пени по НДФЛ, штрафов для и иных субъектов.

Виды

Виды КБК различаются по:

Виды КБК различаются по:

- Источнику платежей.

- Форме платежей.

- Применению (расходованию) перечисленных в бюджет средств.

И это все зашифровано в самой двадцатизначной структуре кода. Подробнее это выглядит так:

- Первые три цифры означают административную принадлежность платежа. То есть, какая государственная структура его контролирует. 182 в начале кода означают, что перечисление происходит на счет налоговой.

- Далее – единица (1), что означает поступление от налога.

- Следующие 01 указывают на вид налога – подоходный.

- Затем идет блок из пяти цифр (02010, 02030 или 02040), которые означают статью (02) и подстатьи группы доходов.

- 01 – код бюджета (федеральный).

- Четырехзначный программный код указывает на тип выплат (1000 – налог, 2000 – пени, 3000 – штраф).

- Последние три цифры 110 означают код производимой операции, в нашем случае налоговое поступление.

О новых КБК, вступивших в силу в 2016 году, расскажет видео ниже:

Правильность написания

Так как изменение в значение бюджетных классификаторов вносятся постоянно, перед каждой подачей 3-НДФЛ надо уточнять правильность написания КБК. Это можно сделать несколькими способами:

- Можно обратиться в налоговую и выяснить эту информацию у инспектора.

- Самые экономически продвинутые налогоплательщики могут найти эту информацию в бухгалтерском справочнике по реквизитам. Главное – правильно выбрать год выпуска.

- На ресурсе налоговой можно узнать интересующий вас КБК в разделе доход на физлиц.

- Либо на том же сайте в онлайн-сервисе для заполнения квитанции об уплате налога. Если правильно ввести все затребованные данные, то на бланке квитанции высветится нужный для занесения в декларацию КБК.

Нормативное регулирование

- Юридической основой для кода бюджетной классификации является бюджетный кодекс РФ (закон №145-ФЗ). А регулируется он приказами Министерства финансов.

- Обозначение кодов на этот год было установлено подобным приказом 01.07.13 года.

КБК - это код бюджетной классификации. Коды КБК для различных налогов, в том числе для 3-НДФЛ , можно найти на официальном сайте ФНС России.

Способ №1. Как узнать КБК налога на сайте nalog.ru

Список кодов КБК можно найти в разделе "Налог на доходы физических лиц" или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/ .

Способ №2. Как узнать КБК налога с помощью онлайн сервиса

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

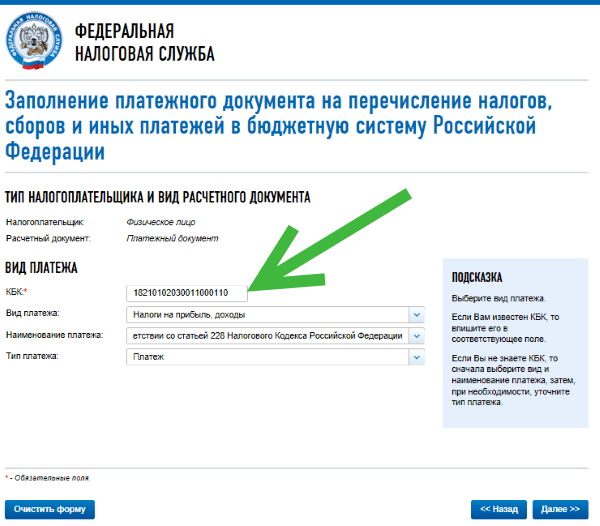

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку "Далее".

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом. Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

Коды классификации Федеральной налоговой службы в 2018 году по налогу на доходы физических лиц (НДФЛ)

182 1 01 02030 01 1000 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

Данная статья поможет налогоплательщикам разобраться с тем, как внести КБК в , код по ОКТМО, сумму компенсации, которая положена в качестве возмещения за переплаченный подоходный налог, а также с другими нюансами, касающимися заполнения первого раздела налоговой декларации.

- декларации за 2017 год.

- 3-НДФЛ за 2017 год.

- для заполнения бланка.

Физические лица, заполнившие титульную страницу налоговой декларации, при переходе к следующему этапу - внесению сведений в первый раздел столкнутся с несколькими непонятными аббревиатурами, в число которых входит и код КБК. Подобное сокращение расшифровывается как код бюджетной классификации и состоит из комбинации двадцати чисел.

Внимание! Федеральный закон, принятый 31.07.1998 под номером 145, который опубликован в Бюджетном кодексе Российской Федерации, регламентирует такое понятие, как код бюджетной классификации.

Что это за код и зачем он нужен

Для того чтобы все доходы и расходы налогоплательщиков могли контролироваться со стороны государственных органов, введен в действие КБК. Данный код также служит для того, чтобы легче можно было проверить соответствие определенных показателей. Помимо этого, с помощью кодов подобного рода осуществляется процесс классификации источников финансирования, имеющих отношение к дефициту бюджета, а также процедура, связанная с различными операциями публичных или правовых устройств.

Комбинации кодов регулируются при помощи специальных приказов, издаваемых Министерством финансов. Новые приказы появляются достаточно часто, поэтому всем налогоплательщикам перед внесением КБК рекомендуется тщательно проверять, не изменился ли он. Это можно сделать достаточно легко - при помощи справочника, вмещающего в себя все коды бюджетной классификации, который можно найти с помощью интернет-ресурсов.

Необходимо отметить, что данный код применяется в тех случаях, когда дело касается поручений платежного характера, а также документов, предназначенных для указания отчетных данных о выплатах, которые являются обязательными для всех физических лиц и перечисляются в государственный бюджет (например, НДФЛ).

Структура

Для того чтобы любой претендент на налоговый вычет мог легко ориентироваться во всех двадцати цифрах кода бюджетной классификации, предлагаем ознакомиться с его структурой, состоящей из следующих частей:

Как правильно указывать

После титульной страницы формы 3-НДФЛ следует первый раздел, озаглавленный как сведения о суммах налога. В случае оформления декларации с целью уменьшения налогооблагаемой базы речь идет о том налоге, который по закону должен быть возмещен физическому лицу. Этот лист состоит из трех столбцов, первый из которых предназначен для внесения различных показателей (КБК, ОКТМО и суммы налоговой компенсации), второй - это код строки, а третий - для числовых значений показателей.

Код бюджетной классификации указывается в поле 030, разделенном на двадцать ячеек. В каждой клетке должна стоять одна цифра, причем быть вписана аккуратно, понятным почерком и не вылазить за пределы ячейки.

Заполнение других полей первого раздела

Помимо указания кода КБК, на данной странице необходимо проставить определенные реквизиты - ее номер, идентификационный код заявителя на налоговую скидку, его Ф.И.О., дату оформления и подпись.

После этого для завершения процесса оформления первого раздела потребуется заполнить несколько строк со следующими кодами:

010 – поскольку предметом обсуждения данной статьи стало оформление бланка 3-НДФЛ с целью начисления налогоплательщику вычета, в этой строке ставится цифра 2, обозначающая возврат НДФЛ из государственного бюджета ;

030 - в этой строке проставляется такой показатель, как код по ОКТМО. Это комбинация из одиннадцати цифр, с помощью которой осуществляется классификация территорий муниципальных образований. Нужный физическому лицу, заполняющему первый раздел 3-НДФЛ, код можно легко найти в соответствующем справочнике или в интернете на определенном сайте;

050 – здесь заявитель на вычет должен написать сумму, которая ему будет возмещена из государственной казны. Обращаем внимание, что это не сумма начисленного вычета, а размер компенсации, которая будет возвращена физическому лицу за переплаченный подоходный налог. Данная сумма обязательно указывается в рублях.

В 2017 году для того, чтобы узнать размер компенсации, физическое лицо должно точно знать суммы нескольких показателей: дохода за налоговый период, с которого был и не был изъят НДФЛ, а также вычета. Рассчитать сумму возмещения можно следующим образом:

(сумма дохода без снятия НДФЛ) - (сумма предоставленного налогового вычета). Например, если прибыль за налоговый период составляет 600 000 рублей, а размер налоговой скидки - 150 000 рублей, то выходит 450 000 рублей;

((результат полученный в первом пункте)/100%)*13%. После осуществления предложенного просчета выйдет размер НДФЛ, который должен быть снят с дохода налогоплательщика после предоставления ему вычета (58 500);

(значение полученное в первом пункте) — (значение из второго пункта). Выходит сумма 391 000 рублей, это и есть общий размер прибыли за налоговый период как с учетом снятого подоходного налога, так и с учетом начисленной скидки ;

(общий размер дохода, с которого был снят НДФЛ

) -

(результат из третьего пункта). Так как общий размер прибыли составляет 600 000 рублей, если отнять из этой суммы 13% (размер налогового сбора), получится 522 000. Таким образом, выходит 131 000 (522 000 - 391 000), и после нахождения 13% от этой суммы как раз и выйдет искомый размер компенсации - 17 030 рублей.

Камнем преткновения при оформлении налоговых документов физическими лицами являются коды бюджетной классификации РФ. Одной из самых распространённых форм отчётности является 3-НДФЛ, на примере которой в статье рассматриваются проблемы указания КБК.

Использование кодов бюджетной классификации при оформлении деклараций по налогу на доходы физических лиц

Бюджет страны – сложная многосоставная и разноуровневая финансовая система. Он делится не только на доходный и расходный сегмент, но и дробится на уровни – федеральный, региональный, местный. Коды БК представляют собой аналог данных адресата на почтовых конвертах, они указывают маршрут движения средств, адресатов и целевую направленность.

Ошибка в написании КБК в лучшем случае спровоцирует логическую ошибку в построении маршрута движения денег и остановит платёж, в худшем – уведёт деньги нецелевому получателю. Непонимание значения этого числового ряда приводит к невольному халатному отношению при его указании и, как следствие, к последующим проблемам во взаимоотношениях с налоговой.

Перед тем, как говорить о том, что такое код бюджетной классификации, как узнать 3 НДФЛ, следует уточнить ряд не менее важных вопросов:

- что такое 3 НДФЛ;

- в каких случаях представляется отчётность:

- кто сдаёт;

- какие КБК 3 НДФЛ указывать;

- порядок представления;

- исправление ошибок при заполнении.

3-НДФЛ: для чего нужна форма

Форма 3-НДФЛ является частным случаем подтверждения получения налогооблагаемых доходов.

В общем случае – при получении доходов физическим лицом в виде заработной платы у работодателя-юрлица – на руки получаются средства за вычетом 13% налоговой ставки, а обязанность по декларированию доходов работника возлагается на работодателя.

К частным случаям самостоятельной передачи информации о доходах отнесено получение доходов:

- при работе на работодателя-физлицо;

- от имущества (продажа или сдача в аренду);

- посредством обращения в собственность ценного имущества, подаренного лицом, не являющимся родственником одариваемого;

- от выигрыша в лотерею;

- за границей.

Важно! 3-НДФЛ – основа для получения налогового возмещения физлицами при определённых законодательством видах расходов.

Кто и как сдает 3-НДФЛ

Законодатель выделяет две группы налоговых декларантов:

- обязанные;

- инициативные.

Важно! Обязательное и добровольное декларирование доходов имеют разные сроки сдачи документации.

Обязательному декларированию подлежат доходы физлиц с целью уплаты установленного законодательством налогового обременения. В этом случае документ обязателен к представлению в соответствующий налоговый орган до 30 апреля года, следующего за отчётным.

Инициативная подача справки о доходах допускается при оформлении физлицом налогового возврата за понесённые расходы по оплате:

- услуг медицинского характера и медикаментов;

- страхования жизни;

- обучения;

- покупки (строительства) жилья и земли под ним;

- процентов по целевым кредитам и займам, выданным не взаимозависимыми лицами; ипотечных банковских кредитов.

А также при получении налоговых вычетов при операциях с ценными бумагами, дающими такую возможность.

В случаях добровольной сдачи отчётности помимо декларации необходимо будет приложить документы, подтверждающие траты. Срок подачи полного пакета документов определяется для каждого вида вычета индивидуально.

Состав кода бюджетной классификации

Кодировка представляет собой двадцатизначную комбинацию из 7 цифровых групп. Каждая группа несёт свою информационную нагрузку.

Первая цифровая группа (первая – третья цифра кода) – это код адресата-получателя платежа.

Вторая цифровая группа (четвёртая цифра кода) определяет тип прибыли

Третья цифровая группа (пятая и шестая цифра кода) обозначает цель платежа.

Четвёртая цифровая группа (седьмая – одиннадцатая цифра кода) указывает на уровень бюджета и статью дохода.

Пятая цифровая группа (двенадцатая – тринадцатая цифры кода) содержит элемент дохода.

Шестая и седьмая цифровые группы (четырнадцатая – двадцатая цифры кода) – детализируют информацию о доходе.

Рассмотрение на примере КБК 182 1 01 02030 01 1000 110.

182 — получатель ФНС России;

1 - налоговые и неналоговые доходы;

01 – налог на прибыль;

02 - бюджет субъекта Российской Федерации;

030 – значение в соответствии с классификатором доходов бюджетов;

01 — федеральный бюджет;

1000 – сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному);

110 — налоговые доходы.

Коды классификации для 3-НДФЛ

Наиболее стандартные коды бюджетной классификации в декларациях 3 НДФЛ:

При оформлении вычета форма заявления, утверждённая приказом уполномоченного органа от 14.02.2017 № ММВ-7-8/182@, также предусматривает указание кода БК. Важно знать, что указывать следует тот же код, что и в .

Наиболее распространённым примером будет являться вычет для официально трудоустроенного гражданина, который пожелал оформить имущественный вычет. В форме ему необходимо будет указать кодировку «агентских» налогов – 182 1 01 02010 01 1000 110. Этот выбор обусловлен тем, что заявитель – гражданин, имеющий доход, обременение которого уже уплачено налоговым агентом.

Важно! Перечень источников доходов (справочник КБК), утверждённый приказом ФНС России от 29.12.2016 № ММВ-7-1/736@, предусматривает несколько десятков КБК для физических лиц.

В целях исключения ситуации опечатки или полностью неверного указания кода проще и удобнее установить бесплатное программное обеспечение ФНС России, которое максимально автоматизирует и оптимизирует процесс подачи документов, в том числе – поможет определить КБК. Или заполнить форму через личный кабинет налоговой. Программное обеспечение размещено на сайте налоговой службы в разделе «Физические лица» – «Представление декларации о доходах».

Следует обратить внимание на ежегодное обновление программы. В случае, если возникнет необходимость сдачи сведений о доходах за неактуальный налоговый период, заполнить декларацию потребуется в версии программы соответствующего года. Приложение позволит не только распечатать декларацию, но и выгрузить файл в электронной форме, что значительно ускорит процесс сдачи документов ответственному лицу. Узнавать о выходе новой версии приложения лучше на официальном сайте ФНС России.

Однако при отсутствии возможности автоматизированной сдачи декларации соответствующий бланк можно взять в любом территориальном отделении уполномоченного органа. Бланк, заполненный от руки, также обязателен к принятию, как и машинописный. Заполнять его следует крайне аккуратно – зачёркивания и исправления в форме не допускаются.

Изменения в законодательстве

Законодательство Российской Федерации пластично и требует постоянного мониторинга. Проверять актуальность документа лучше каждый раз перед обращением в уполномоченный орган.

Важно! Последние изменения в бланк отчётности внесены приказом от 25.10.2017 и вступили в действие с начала 2018 года.

| Лист | Изменение | Исключение | Дополнение |

|---|---|---|---|

| Все | штрих-код | ||

| Титульный | Адрес лица заменён на контактный телефон | ||

| Д1 | Адрес объекта заменён на кадастровый (условный/инвентаризационный) номер и сведения о местонахождении | строки для указания остатка имущественного вычета по займам и процентам с предыдущего налогового периода | |

| Е1 | строка, в которой указывали число месяцев, по итогам которых общая сумма дохода с начала года не пепревысила 350 т.р. | В пункт 3 добавлена строка «Сумма, уплаченная за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации в организациях, осуществляющих такую деятельность в соответствии с законодательством РФ» |

Помимо этого, новелла бланка 3-НДФЛ с 2018 года – это появление приложения, в котором следует приводить расчёт своего дохода от продажи каждого объекта недвижимости, которые оформлены в собственность после 01.01.2016.

Ошибка при заполнении

При обнаружении в уже сданной в налоговый орган декларационной форме существенных ошибок, могущих повлиять на размер налогов, следует официально внести в неё изменения.

Важно! Уточняющая форма аналогична уточняемой. То есть при обнаружении ошибки в 2018 году за 2016-й отчётный период для её исправления следует заполнить бланк образца 2016 года.

Изменения вносятся посредством заполнения уточнённой формы 3-НДФЛ с проставлением в поле «Номер корректировки» титульного листа формы соответствующего порядкового номера уточнения. При первичной корректировке – это будет «1», при вторичной «2» и т. д.

К уточнённой форме следует приложить документы, обосновывающие правомерность подобного уточнения. Дополнительно пакет документов допускает наличие сопроводительного письма с пояснениями относительно причины уточнения.

Эта подробная статья дала исчерпывающую информацию по вопросам указания КБК НДФЛ в 3-НДФЛ, а также по процедуре подачи и возможной корректировки формы декларации. Это несложный процесс, если подойти к нему ответственно и внимательно, как этого требует любой официальный финансовый документ.

Ф по соответствующим ставкам 182 1 01 01010 00 1000 110 182 1 01 01010 00 2100 110 182 1 01 01010 00 3000 110 В федеральный бюджет 182 1 01 01011 01 1000 110 182 1 01 01011 01 2100 110 182 1 01 01011 01 3000 110 В бюджет региона 182 1 01 01012 02 1000 110 182 1 01 01012 02 2100 110 182 1 01 01012 02 3000 110 С дивидендов организаций РФ от организаций РФ 182 1 01 01040 01 1000 110 182 1 01 01040 01 2100 110 182 1 01 01040 01 3000 110 С дивидендов иностранных организаций от организаций РФ 182 1 01 01050 01 1000 110 182 1 01 01050 01 2100 110 182 1 01 01050 01 3000 110 С дивидендов организаций РФ от иностранных организаций 182 1 01 01060 01 1000 110 182 1 01 01060 01 2100 110 182 1 01 01060 01 3000 110 С процентов по государственным и муниципальных ценных бумаг 182 1 01 01070 01 1000 110 182 1 01 01070 01 2100 110 182 1 01 01070 01 3000 110 КБК 2018 НДФЛ Налог, уплачиваемый налоговым агентом.

Онлайн журнал для бухгалтера

Главная / Налоги / НДФЛ / Как заполнять коды в декларации 3-НДФЛ 08.01.2018, Сашка Букашка При заполнении декларации 3-НДФЛ используются кодовые обозначения. В этой справочной статье собраны все необходимые коды, которые могут понадобиться при самостоятельном оформлении налоговой декларации. Номер корректировки Код корректировки для декларации 3-НДФЛ означает, какая по счету декларация подается в налоговую за отчетный период.

В первом документе ставится «000», если декларация сдается повторно – «001», второй исправленный вариант нужно пронумеровать «002» и так далее. Цифра указывается в соответствующем поле на титульном листе. Код налогового периода В 3-НДФЛ налоговый период (код) – это промежуток времени, за который вы отчитываетесь.

Каждый временной отрезок обозначается цифровым значением, в зависимости от того, за какой срок подается декларация и указывается на титульной странице.

Какой код бюджетной классификации (кбк) в 3-ндфл на 2018 год

Штрафы за отчетные периоды до 1.01.2011г. 18210501012013000110 18210501022013000110 18210502020023000110 18210503020013000110 18210501030013000110 Рассмотрим подробнее ПСН: ПСН В бюджет В бюджет муниципального района Уплата налога 18210504010021000110 18210504020021000110 Пени и % 18210504010022000110 18210504020022000110 Штрафы 18210504010023000110 18210504020023000110 КБК в заявлении на возврат НДФЛ Так как КБК однозначно определяет, какие исполняются операции с денежными средствами, это код является обязательным атрибутом и заявления на возврат НДФЛ. В данной ситуации неважно, почему произошла переплата по НДФЛ, КБК для всех случаев, подпадающих под требование вернуть ошибочно перечисленные НДФЛ будет один и тот же: 8210102010011000110.

Код бюджетной классификации 3-ндфл 2018

Инфо

Если дохода для обложения налогом не будет, разница двух величин снизит прочие доходы, с которых вы платили налоги (к примеру, зарплату, тогда будет налог к возмещению), или ее можно перенести на другой год (тогда нет ни платежа, ни возмещения). Вопрос No2: Какой КБК использовать при уплате налога с доходов от сдачи квартиры? Ответ: Декларация на выплату налогов с любых доходов физических лиц (резидентов России) содержит следующий КБК: 18210102030011000110. Вопрос No3: НДФЛ, удержанный с зарплаты сотрудников, по ошибке был перечислен в бюджет несвоевременно.

Бухгалтер это заметил, отправил всю сумму плюс самостоятельно рассчитанные пени. Однако был начислен 20%-ный штраф. Законно ли это? Ответ: Да, начисление вам штрафа было правомерным.

Где найти кбк налога

КБК. См. «Изменения по КБК в 2018 году». Однако КБК по НДФЛ за сотрудников в 2018 году не изменились и остались точно такими же. Не претерпели поправок и КБК по НДФЛ для индивидуальных предпринимателей. Приведем в таблице актуальные основные КБК на 2018 года по подоходному налогу.

Таблица с КБК на 2018 года по НДФЛ Вид НДФЛ КБК в 2018 году НДФЛ с доходов сотрудников 182 1 01 02010 01 1000 110 Пени по НДФЛ с доходов сотрудников 182 1 01 02010 01 2100 110 Штрафы по НДФЛ с доходов сотрудников 182 1 01 02010 01 3000 110 Налог, который платят ИП на общей системе налогообложения 182 1 01 02020 01 1000 110 Пени по НДФЛ, который платят ИП на общей системе 182 1 01 02020 01 2100 110 Штрафы по НДФЛ, который платят ИП на общей системе 182 1 01 02020 01 3000 110 Образец платежного поручения по НДФЛ в 2018 году Далее приведем образец платежного поручения на перечисление НДФЛ в 2018 году.

Кбк — коды бюджетной классификации на 2018 год

В КБК по НДФЛ, коде 182 1 01 02030 01 1000 110:

- 3 цифры вначале (182) отображают факт уплаты средств на счет налоговой структуры;

- Далее рассмотрим по знакам:

«1» Указывает на принадлежность к налоговым платежам «01» Указывает подгруппу платежей – налоги с прибыли «02», «030» Статья и подстатья прибыли «01» Перечисление производится бюджет федерального уровня

- «1000» (программный код) – средства направлены на уплату налога, а не погашение пени или штрафов;

- «110» - классификация поступления экономического характера – налоговый доход.

КБК выбирается из справочника в зависимости от того, с какой целью заполняется декларация: Операция КБК Код бюджетной классификации 3-НДФЛ по возврату из бюджета за обучение, лечение, покупку жилья и т. д.

Коды бюджетной классификации для декларации 3-ндфл

- Нотариус и адвокат, которые занимаются частной практикой и имеют доход.

- Граждане, что получают вознаграждение за пределами работы.

- Граждане, что являются резидентами страны и имеют доходы от источника, расположенного за границей.

- Плательщики налога, если налоговым агентом не удерживался НДФЛ.

- Лица, что получили выигрыш.

- Граждане-наследники автора науки, искусства, что получили вознаграждение.

- Граждане, что получили прибыль в результате дарения по договору.

- Лица, которые желают получить налоговый стандартный, социальный, профессиональный, инвестиционный или имущественный вычет. Сроки подачи отчетности Если подача декларации – ваше обязательство, то предоставить ее в налоговый орган нужно до 30 апреля того года, что следует за отчетным периодом. Основанием является ст. 229 п. 1 НК.

Как заполнять коды в декларации 3-ндфл

При подаче отчета по доходам ИП на ОСНО 182 1 01 02020 01 1000 110 Отчет о прибыли при продаже автомобиля, имущества, сдачи здания в аренду, получении вознаграждения, зарплаты, выигрышей и т. д. 182 1 01 02030 01 1000 110 Уплата процентов, пени по налогу на добавленную стоимость, что начислялись согласно правилам ст. 228 НК 182 1 01 02030 01 2000 110 Уплата штрафа по подоходному налогу, что был начислен согласно ст. 228 НК 182 1 01 02030 01 3000 110 Для расчета НДФЛ (аванса) иностранцам 182 1 01 02040 01 1000 110 (согласно ст. 227 п. 1) По уплате пени, процентов в виде авансов иностранцами 182 1 01 02040 01 2000 110 Уплата сумм штрафа по налогу в виде аванса иностранцу 182 1 01 02040 01 3000 110 Узнать КБК также можно на специальных сервисах в режиме онлайн (сразу при автоматизированном заполнении декларации с помощью программ).

Кбк 2018. все коды бюджетной классификации на 2018 год с изменениями в таблице

Бюджетные доходы РФ от возвращения остатков субвенции и субсидии за прошедшие периоды 19 - Возврат субвенций и субсидий 3) с 14 по 17 - Программный код Показывают налоги или сборы (1000), % и пени (2000), штрафы (3000) 4) с 17 по 20 - Коды классификации Значения крайних трех цифр: 010 - Налоговые прибыли 151 - Доплата в бюджет из др. бюджетного подразделения РФ 152 - Деньги от иностранных предприятий или правительства др. страны 153 - Деньги от международной финансовой фирмы 160 - Деньги на социальные нужды 170 - Доход от сделок с активами 171 - Доход от переоценки актива 172 - Доход от реализации актива 180 - Др. доходы 410 - При снижении стоимости основных средств 420 - При снижении стоимости несозданных активов 440 - При снижении стоимости материальных резервов Где указывать КБК Рассмотрим подробнее, где необходимо указание КБК.

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку «Далее». Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом.

Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк. Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.