Как учитывать основные средства. Пример списания расходов на основные средства, купленные в рассрочку. Приказы, касающиеся основных средств

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

Учет основных средств на предприятии в 2017-2018 годах: что изменилось

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

- предположительный срок использования объекта превышает 12 месяцев;

- объект приобретен для использования в хоздеятельности предприятия, а не для перепродажи;

- актив способен приносить экономическую выгоду предприятию;

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2017 год, - изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

ВАЖНО! Если объект был введен в эксплуатацию до 01.01.2017 и после вступления в силу новых ОКОФ оказался в другой амортизационной группе или у него изменился срок полезного использования, норму амортизации пересчитывать не нужно.

О нюансах мы рассказывали в материале .

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

- Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

- Суммы, затраченные на доставку объекта от изготовителя (прежнего собственника) до компании. Для бухгалтерии подтверждением данной части первоначальной стоимости ОС будет выступать транспортная накладная либо путевой лист (когда фирма самостоятельно привезла себе ОС).

- Расходы, которые компания вынуждена была понести, чтобы объект стал пригодным к использованию в производстве. К данной группе затрат относятся затраты на монтаж, отладку и т. д.

- Если компания объект ОС ввезла из-за рубежа, то в составе первоначальной стоимости можно также учесть таможенные пошлины и сборы, указанные в декларации. На это, в частности, указала ФНС РФ в письме от 22.04.2014 № ГД-4-3/7660@.

- Госпошлина, если ее уплата необходима для того, чтобы объект мог использоваться фирмой в производстве. Подтверждением таких затрат может выступать простое платежное поручение об уплате пошлины.

- Какие-либо иные затраты, которые вынуждена была понести фирма в связи с приобретением ОС.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

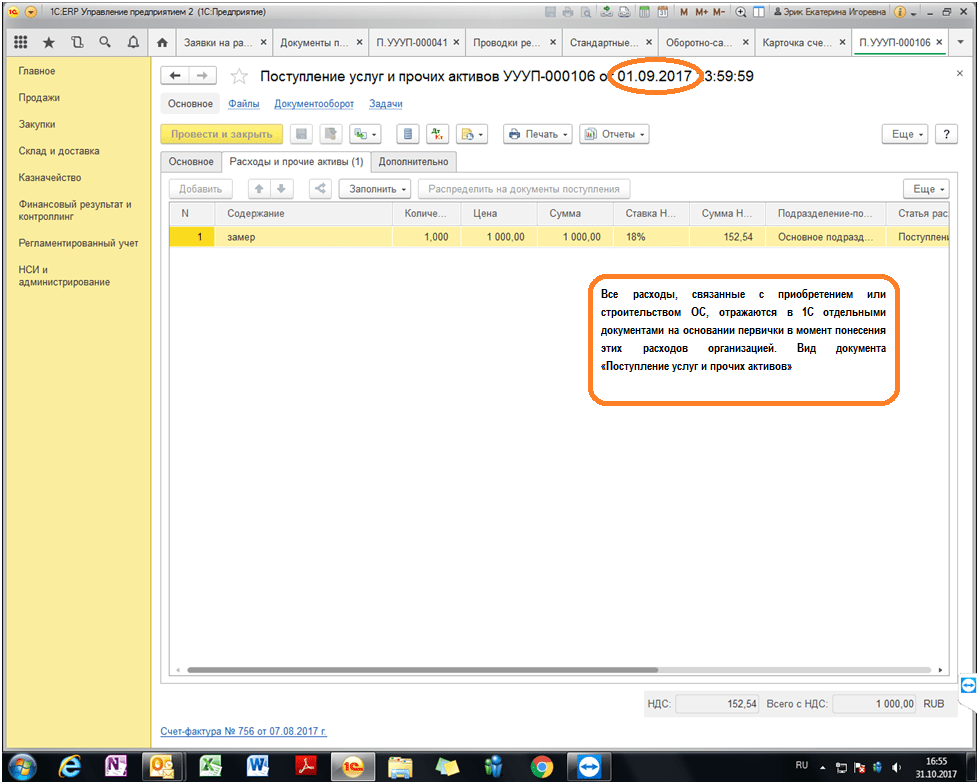

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить , после чего открыть по объекту специальную .

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье .

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Что важно помнить при продаже недостроенных объектов

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Ликвидация ОС в бухучете

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

- остаточная стоимость ликвидируемого ОС;

- сумма затрат на работы (как собственные, так и выполненные третьими лицами), которые непосредственно сопутствовали ликвидации ОС;

- величина НДС, который фирме пришлось восстановить в связи с ликвидацией ОС.

Какие проводки составляются при выбытии объекта ОС см . в материале .

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте .

Итоги

Бухгалтерский учет основных средств в 2017-2018 годах в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.

1 Нормативные документы по учету основных средств

1. Положение по бухгалтерскому учету ПБУ «Учет основных средств» (ПБУ 6/01), утвержден приказом Минфина РФ от 30.03.2001г. №26н (ред. от 27.11.2006)

3. Постановления Правительства РФ от 01.01.2002г №1 (ред. от 18.11.2006) О классификации основных средств, включаемых в амортизационные группы

4. Письмо Минфина РФ от 27.09.2006 № 07-05-06/238 «О бухгалтерском учете основных средств»

5. Письмо Минфина РФ от 02.06.2006 № 07-05-06/134 «О бухгалтерском учете основных средств»

6. Письмо Минфина РФ от 02.11.2005 № 07-05-06/286 «О принятии к бухгалтерскому учету некоммерческой организацией имущества в качестве основных средств»

7. Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 18.09.2006) «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

8. Письмо Минфина РФ от 22.08.2006 № 07-05-06/220 «О порядке определения годовой суммы амортизационных отчислений при применении способа уменьшаемого остатка при начислении амортизации»

9. Письмо Минфина РФ от 06.07.2006 № 03-06-01-04/141 «Об учете объектов жилищного фонда, приобретенных до 1 января 2006 года»

10. Письмо Минфина РФ от 02.06.2006 № 07-05-06/135 «Об амортизации основных средств»

11. Письмо Минфина РФ от 27.10.2005 № 07-05-06/281 «Об отражении в бухгалтерском учете объекта основных средств»

12. Письмо Минфина РФ от 12.05.2005 № 07-05-06/138 «Об учете операций, связанных с реорганизацией организации в форме выделения»

13. Постановление Госкомстата РФ от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств»

2. Понятие основных средств

В бухгалтерском учете к основным средствам относятся предметы и объекты материально-вещественного содержания, срок полезного использования которых составляет свыше 12 месяцев или они потребляются в операционном цикле, превышающем 12 месяцев. Эти объекты должны использоваться в производстве продукции, при выполнении работ и оказании услуг либо для управленческих нужд организации и обладать способностью приносить ей экономические выгоды (доход) в будущем. Такое определение основных средств для целей бухгалтерского учета приведено в Положении по бухгалтерскому учету ""Учет основных средств" и Методических указаниях по бухгалтерскому учету основных средств - нормативных документах, устанавливающих правила формирования информации в отношении данного вида активов.

К основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие аналогичные объекты. Сохраняя первоначальную натуральную форму, они переносят свою стоимость на изготовляемую или добываемую с их участием продукцию, выполняемые работы или оказываемые услуги частями в сумме начисленной амортизации.

На балансе хозяйствующего субъекта могут числиться объекты основных средств, функционирующие в отраслях непроизводственной сферы (жилищно-коммунальное хозяйство, учреждения науки, культуры, здравоохранения и т. п.).

Организация может вести учет специальных инструментов, специальных приспособлений, специального оборудования в порядке, установленном для учета основных средств.

Не относятся к основным средствам предметы, используемые в течение периода менее 12 месяцев, независимо от их стоимости. Кроме того, не принимаются к бухгалтерскому учету в качестве основных средств объекты, приобретенные для последующей перепродажи. Окончательное решение о том, какие предметы и объекты учитывать в составе основных средств, принимает руководитель организации в зависимости от характера и условий ее хозяйственной деятельности. Обычно оно принимается применительно к группе (виду) объектов и оформляется как элемент учетной политики организации.

В состав основных средств, кроме того, включаются осуществленные капитальные вложения в арендованные объекты, в многолетние насаждения, коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы, а также земельные участки и объекты природопользования (вода, недра и другие природные ресурсы), приобретенные организацией в собственность.

Основные средства оказывают непосредственное воздействие на эффективность производства, качество работы и результаты всей финансово-хозяйственной деятельности хозяйствующих субъектов.

3. Требования к организации учета основных средств

Бухгалтерский учет основных средств призван обеспечить выполнение следующих задач: правильное оформление документов и своевременное отражение в учете операций по поступлению, внутреннему перемещению, выбытию объектов основных средств; достоверное определение результатов от их выбытия (продажи, списания и др.); полное определение затрат, связанных с поддержанием объектов основных средств в рабочем состоянии (расходы на технический осмотр и уход, на проведение всех видов ремонта); контроль за сохранностью основных средств, принятых к бухгалтерскому учету, правильностью их оценки, расчетов амортизации (износа). Действующий порядок учета основных средств применяется также в отношении доходных вложений в материальные ценности.

4. Единица учета

Единицей бухгалтерского учета основных средств является инвентарный объект, т. е. законченное устройство, предмет или комплекс предметов со всеми принадлежностями и приспособлениями. Инвентарные объекты делятся на простые (единичные) и сложные, состоящие из нескольких предметов. Признаком обособления одного вида инвентарных объектов от другого служит выполнение ими самостоятельных функций. В случае наличия у одного объекта нескольких самостоятельных частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой из них в составе основных средств соразмерно ее доле в общей собственности.

5. Классификация основных средств

Существует несколько признаков классификации основных средств, в зависимости от которых осуществляется их группировка. В бухгалтерском учете наиболее распространена группировка объектов основных средств по отраслевому признаку, видам, принадлежности пользователю и степени использования.

Главным критерием группировки основных средств по отраслям является вид деятельности организации или ее подразделений. При этом классификационной единицей выступает вся совокупность основных средств, числящихся на балансе.

Классификация по видам в зависимости от натурально-вещественного состава и целей использования объектов является основой аналитического учета основных средств. При определении состава и группировке основных средств по видам (здания, машины, оборудование и др.) необходимо руководствоваться Общероссийским классификатором основных фондов, утвержденным постановлением Государственного комитета Российской Федерации по стандартизации, метрологии и сертификации.

В соответствии с Налоговым кодексом Российской Федерации следует различать амортизируемое и неамортизируемое имущество, в том числе основные средства. Дополнительным условием отнесения объектов к амортизируемому имуществу является стоимостной критерий, согласно которому амортизации для целей налогообложения подлежат объекты первоначальной стоимостью свыше 10 000руб. Не подлежат амортизации в целях расчета налогов активы, приобретенные за счет бюджетных средств, полученные безвозмездно, переведенные на консервацию, объекты внешнего благоустройства и т. п.

Состав основных средств, относимых к амортизируемому имуществу, установлен постановлением Правительства Российской Федерации "О классификации основных средств, включаемых в амортизационные группы". Согласно этому постановлению и Общероссийскому классификатор основных фондов (ОКОФ) амортизируемые основные средства подразделяются на здания, сооружения, жилища, машины и оборудование, транспортные средства, инвентарь производственный и хозяйственный, скот рабочий, продуктивный и племенной, многолетние насаждения. Указанным постановлением определены критерии группировки основных средств по срокам полезного использования.

В зависимости от степени использования основные средства подразделяют в учете на действующие, бездействующие и находящиеся в аренде и запасе. В составе бездействующих основных средств особо выделяют объекты, находящиеся на консервации. На консервацию переводят основные средства, находящиеся в комплексе, предназначенные для законченного цикла производства, при его остановке на срок, превышающий три месяца. Консервация объектов основных средств осуществляется по решению руководителя организации и оформляется соответствующим приказом.

Для повышения эффективности хозяйствования необходимо выявлять и отдельно учитывать объекты основных средств, не используемые в организации: станки, машины, транспортные средства, инвентарь, свободные площади производственных и административных зданий.

В бухгалтерском учете основные средства, кроме того, подразделяют по принадлежности: собственные, принадлежащие по праву собственности организации; находящиеся в оперативном управлении или хозяйственном ведении организации; арендованные, т. е. находящиеся в ее временном пользовании за определенную плату. В учетном отношении все числящиеся на балансе организации объекты основных средств, В том числе временно не используемые, сданные в аренду или лизинг, учитываются как основные средства в эксплуатации.

Бухучет – это процесс, который требует точности соблюдения требований и правил, прописанных в нормативных документах. Важно распределить основные средства компании правильно по соответствующим классам как минимум для правильности начисления амортизации. Это требуется для определения прибыли, с которой сработала фирма в конкретном периоде, и суммы налога на нее.

Группы позволяют выбирать методику начисления износа, а также определяют срок полезного пользования основными средствами учреждения. Документ, где находит отражение денежное выражение имущества компании, – это баланс. На основе данных этого документа составляется отчетность фирмы, которая предоставляется в контролирующие органы.

Что такое основные средства в бухгалтерском учете? Определение звучит так: это имущество фирмы, средства, которые непосредственно участвуют в производстве товарной единицы, а также управлении компанией, которые в ходе их пользования сохраняют неизменную форму . Период пользования этими объектами не может быть меньше одного года. К составу основных средств компании относят имущественный актив учреждения, который соответствует четырем важным критериям:

- объект бухучета будет применяться для изготовления товарных единиц, проведения работ, оказания услуг или для мероприятий по контролю и управлению фирмы, а также с целью его передачи в аренду;

- этот объект будет использован за период, который составляет более 12 месяцев (или операционный цикл, составляющий более одного года);

- в будущем перепродажа имущественного объекта не планируется;

- у объекта существует перспектива принесения компании прибыли.

Что бухучет определяет основными средствами

Исходя из описанных выше условий, а также принимая во внимание предназначение объектов, подлежащих учету, основные средства в бухгалтерском учете – это:

- капитальные строения, пригодные к применению, а именно различные строения;

- станки и оборудование, которое применяют для изготовления товаров;

- приборы и технические устройства для выполнения измерительных или регулирующих работ;

- хозинвентарь;

- насаждения многолетнего характера;

- дороги, расположенные внутри комплекса;

- информационная техника;

- земельные участки;

- транспорт;

- дорогостоящий инструмент, хозинвентарь;

- скот, предназначенный для разведения;

- капвложения для улучшения земельных угодий;

- капвложения в арендованные средства;

- природные ресурсы.

Что не относят к основным средствам фирмы

Под понятие основных средств не попадают предметы, числящиеся в бухучете как готовые товары, которые хранятся на складских помещениях учреждения либо относятся к товарной продукции компании. Эти объекты являются товарами, которыми торгует фирма.

Не могут носить названия основные объекты и материалы, которые числятся в дороге либо отправлены для монтажных, финансовых целей, либо капиталовложений. Объекты капитальных строений, эксплуатируемые временно, не относятся к средствам основным до момента их ввода, который подтверждается соответствующей документацией. До этого момента их отражают как незавершенное капстроительство.

Оценивание основных фондов компании

В бухучете используется несколько понятий, позволяющих определить стоимость этих средств. К этим определениям относится:

- Первоначальная – это сумма всех плат за купленный, возведенный объект. При этом учитываются затраты на транспорт, приведение в состояние, когда можно осуществлять деятельность, без учета НДС.

- Восстановительная – стоимость, полученная при проведении переоценки. Отклонение ее от первоначальной стоимости зависит от инфляции и темпов НТП.

- Остаточная – это разница первоначальной стоимости и износа.

- Ликвидационная – выручка, полученная от продажи за минусом затрат на сделку, демонтаж.

- Рыночная – это относительно новый термин. Это цена, за которую возможно продать объект, осуществляя торги.

Иногда применяют понятие оценочной стоимости. Ее расчет выполняется экспертами, которые имеют на это разрешения и соответствующие лицензии.

Единица измерения основных фондов

Согласно одному из критериев, объекты, эксплуатационный период которых составляет более одного года, являются основными средствами фирмы. Единица измерения в этом случае – это инвентарный объект. Им считается единица с приспособлениями и сопутствующими принадлежностями либо это может быть конструктивно независимый предмет, который используют для осуществления какой-либо функции. В условиях, когда основное средство – это собственность нескольких учреждений, каждое из них отображает его у себя в учете пропорционально с долей владения.

Как появляются объекты основных средств на фирме

На баланс компании ставится имущество по своей изначальной стоимости. Она определяется для объектов:

- внесенных собственниками как вложение в основной капитал учреждени я, если это не противоречит законам страны;

- приобретение у иных фирм либо физлиц в результате оформления сделку покупки-продаж и. В таком случае фактические затраты будут составлять сумму, оплаченную по договору сделки, а также стоимость услуг по предоставлению консультаций и информированию. Суммы госпошлин, которые сопутствуют покупке этих объектов. Налоги, не возмещаемые при оформлении сделки, а также иные издержки, которые сопровождают покупку;

- которые фирма получила от прочих компаний на основании дарственных или безоплатных договоров – их стоимость рассчитывается исходя из рыночной цены, которая действует в момент постановки имущества на учет.

Важно! Суммы расходов, потраченных за предоставление транспортных услуг и работ, которые приводят объект в пригодное для эксплуатации состояние, также включаются в изначальную его стоимость.

Как выбывают основные средства фирмы

Различные причины обуславливают выход из эксплуатации основных средств, будь то моральный или физический износ. При этом объект невозможно применять по его назначению, он не может быть реализован либо передан другому собственнику бесплатно. Стоимость такого объекта, не используемого в производственных нуждах, необходимо списать с бухгалтерского баланса предприятия.

Имущество может быть продано или передано без оплаты другому собственнику или ликвидировано при воздействии обстоятельств непреодолимой силы, а также порчи или хищения. В этих случаях с бухгалтерского баланса также производят списание стоимости этих объектов.

Кроме того, законодательством установлено право компании передавать излишки основных фондов в арендное пользование, причем подобные соглашения должны оформляться на договорной основе. Аренда может иметь вид: текущей, долгосрочной либо лизинга, который дает право последующего выкупа.

Период полезной эксплуатации объектов

Временем полезного применения называется период, в течение которого эксплуатация объекта должна обеспечивать компании выгоду, прибыль, при этом выполнять свои основные функции. Весь период пользования такими средствами они подвержены износу. Износ встречается двух видов:

- моральный – утрата строениями, транспортом и прочим оборудованием стоимости вследствие развития технического прогресса, роста трудовой производительности;

- физический – является следствием усиленной эксплуатации оборудования и под влиянием природных сил, к примеру, это может быть старение металла, разрушение древесины и так далее.

Как рассчитывается амортизация основных фондов

Стоимость объектов, называемых основными фондами фирмы, погашается с помощью начисления амортизации. Это перенос цены имущественного объекта на исполнение работ, предоставление услуг, изготовление готового товара. При вычитании от первоначальной стоимости таких отчислений за весь период пользования объектом получают его остаточную стоимость.

Существуют следующие методики для начисления амортотчислений:

- Линейный метод. Вычисления проводятся, отталкиваясь от стоимости первоначальной, а также амортизационной нормы, которая определяется, учитывая период полезной эксплуатации учетного объекта.

- Метод уменьшения остатка. Считается от остаточной стоимости, которая была в начале отчетного периода, с учетом амортизационной нормы, учитывающей срок полезного пользования.

- Методика списания стоимости . Списание проводится исходя из количества лет, отталкиваясь от первоначальной стоимости к годовому соотношению. Получаем формулу с количеством лет, которое осталось до окончания эксплуатационного периода – в числителе, и суммой числа лет службы – в знаменателе.

В бухучете разделяют активные и пассивные части основных фондов. Так, часть активная напрямую действует на производимые товары, передвигает их при изготовлении и контролирует ход производства, к ней относятся: транспорт, используемые станки и оборудование. В свою очередь, пассивные средства способствуют созданию комфортных условий для эксплуатации активной части: это постройки, здания, используемый инвентарь и прочее.

Чтобы понять, что относится к основным средствам в бухгалтерском учете, нужно изучить все вышеизложенные понятия и опираться на стандарты бухучета и ПБУ 6/01. В этих нормативных актах изложены принципы оценивания и бухучета имущественных средств фирм всех форм собственности.

В бухгалтерском учете основные средства стоимостью не более 40 000 рублей можно учитывать в составе материально-производственных запасов. С 1 января 2016 года лимит стоимости основных средств в налоговом учете с 40 000 увеличился до 100 000 рублей. Основные средства, введенные в эксплуатацию с 1 января 2016 года, учитываются с учетом нового лимита в 100 000 рублей (Федеральный закон от 8 июня 2015 г. № 150-ФЗ).

Единицей учета основных средств является инвентарный объект:

- отдельный предмет (например, сейф);

- единый комплекс из нескольких предметов, которые смонтированы на едином фундаменте и имеют общее управление (например, компьютер, в состав которого входят системный блок, монитор, клавиатура, мышь).

На объекты основных средств вы должны начислять амортизацию. Как нужно действовать, смотрите счет 02 «Амортизация основных средств».

Приобретение и введение в эксплуатацию основных средств

Если ваша организация приобрела основные средства, то вы должны учесть их на балансе по первоначальной стоимости. Первоначальная стоимость – это сумма фактических затрат на приобретение объекта основных средств.

Оприходование объекта основных средств отразите по дебету счета 08 «Вложения во внеоборотные активы»:

ДЕБЕТ 08 КРЕДИТ 60 (75-1, 76, 98-2, …)

– оприходован объект основных средств.

ДЕБЕТ 01 КРЕДИТ 08

Покупка основных средств

Если ваша организация приобрела основные средства за плату (по договору купли-продажи или поставки), их первоначальную стоимость определите как сумму всех затрат, связанных с этой покупкой.

Такими затратами, например, могут быть:

- суммы, уплаченные продавцу в соответствии с договором;

- суммы, уплаченные за доставку и монтаж;

- суммы, уплаченные за информационные и консультационные услуги, связанные с приобретением этого объекта основных средств;

- таможенные пошлины и сборы;

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

- проценты по кредитам и займам, полученным для приобретения объекта основных средств, если он является инвестиционным активом;

- иные затраты, непосредственно связанные с приобретением объекта основных средств.

Затраты по приобретению основных средств сначала вы должны учесть по дебету счета 08 «Вложения во внеоборотные активы» (без налога на добавленную стоимость):

ДЕБЕТ 08 КРЕДИТ 60 (76, …)

– учтены затраты, непосредственно связанные с приобретением объекта основных средств (без НДС);

затем на основании счетов-фактур отразить сумму налога на добавленную стоимость:

ДЕБЕТ 19 КРЕДИТ 60 (76, …)

– учтен НДС по затратам, непосредственно связанным с приобретением объекта основных средств.

После того как объект основных средств будет введен в эксплуатацию, сделайте проводку по дебету счета 01:

ДЕБЕТ 01 КРЕДИТ 08

– введен в эксплуатацию объект основных средств.

Затем отразите вычет по налогу на добавленную стоимость:

– произведен налоговый вычет.

Бывают ситуации, когда объект недвижимости нуждается в госрегистрации, но уже эксплуатируется.

До 2011 года такие объекты можно было учитывать двумя способами: на счете 08 «Вложения во внеоборотные активы» или на отдельном субсчете, открытом к счету 01 «Основные средства».

Начиная с 2011 года временно эксплуатируемые объекты недвижимости следует учитывать в составе основных средств (с выделением на отдельном субсчете).

Факт подачи документов на госрегистрацию не имеет значения (п. 52 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом от 13 октября 2003 г. № 91н).

Амортизацию по таким основным средствам нужно начислять в обычном порядке: с 1-го числа месяца следующего за месяцем принятия объекта недвижимости к учету (письмо ФНС РФ от 29 августа 2011 г. № ЗН-4-11/13999@).

Факт подачи документов на государственную регистрацию права собственности для начисления амортизации значения не имеет.

АО «Актив» приобрело по договору купли-продажи здание склада. Согласно договору, стоимость склада – 1 180 000 руб. (в том числе НДС – 180 000 руб.). За госрегистрацию здания было заплачено 15 000 руб.

ДЕБЕТ 60 КРЕДИТ 51

– 1 180 000 руб. – оплачен счет продавца;

ДЕБЕТ 08 КРЕДИТ 60

– 1 000 000 руб. – оприходовано здание на балансе организации (без НДС);

ДЕБЕТ 19 КРЕДИТ 60

– 180 000 руб. – учтена сумма НДС согласно счету-фактуре продавца;

ДЕБЕТ 01 субсчет «Основные средства, которые подлежат госрегистрации» КРЕДИТ 08

– 1 000 000 руб. – здание учтено на отдельном субсчете;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 180 000 руб. – произведен налоговый вычет.

После как здание будет готово к вводу в эксплуатацию бухгалтер «Актива» должен сделать проводки:

ДЕБЕТ 01 КРЕДИТ 01 субсчет «Основные средства, которые подлежат госрегистрации»

– 1 000 000 руб. – здание зачислено в состав основных средств.

Так как теперь госрегистрация проходит после принятия к учету объекта недвижимости, то учитывать затраты по уплате госпошлины в ее первоначальной стоимости нельзя.

Сумму затрат на оплату госпошлины необходимо учесть в составе текущих расходов:

ДЕБЕТ 76 КРЕДИТ 51

– 15 000 руб. – перечислены деньги для оплаты госрегистрации права собственности на здание;

ДЕБЕТ 26 КРЕДИТ 68 субсчет «Госпошлина»

– 15 000 руб. – учтена сумма госпошлины за регистрацию права собствеености на здание.

Если вы используете объекты недвижимого имущества, которые отражены у вас на счете 08 (вовремя не переведена в состав основных средств), для производства продукции, оказания услуг или для управленческих нужд, то на такие объекты надо начислять налог на имущество (Определение ВАС РФ от 25 марта 2013 г. № ВАС-3043/13).

Напомним, что в соответствии с пунктом 6 ПБУ 6/01 единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Рассмотрим, как фирме отризить у себя в учете приобретение персонального компьютера.

АО «Актив» приобрело по договору купли-продажи персональный компьютер. В счете была обозначена стоимость составных частей компьютера:

- системный блок – 33 040 руб. (в том числе НДС – 5040 руб.);

- монитор – 13 570 руб. (в том числе НДС – 2070 руб.);

- клавиатура – 1180 руб. (в том числе НДС – 180 руб.);

- мышь – 590 руб. (в том числе НДС – 90 руб.).

Итого: стоимость компьютера – 48 380 руб. (в том числе НДС – 7380 руб.).

Составные части компьютера (системный блок, монитор, клавиатура, мышь) могут функционировать только в составе единого комплекса, поэтому бухгалтер «Актива» принял их к учету как единый инвентарный объект и сделал проводки:

ДЕБЕТ 60 КРЕДИТ 51

– 48 380 руб. – оплачен счет продавца;

ДЕБЕТ 08 КРЕДИТ 60

– 41 000 руб. (48 380 – 7380) – оприходован компьютер на балансе организации (по стоимости составных частей без учета НДС);

ДЕБЕТ 19 КРЕДИТ 60

– 7380 руб. – учтена сумма НДС согласно счету-фактуре продавца.

Доставку компьютера (236 руб., в том числе НДС – 36 руб.) «Актив» дополнительно оплатил наличными из кассы через подотчетное лицо:

ДЕБЕТ 71 КРЕДИТ 50

– 236 руб. – выданы из кассы деньги подотчетному лицу для оплаты доставки компьютера; v

ДЕБЕТ 08 КРЕДИТ 71

– 200 руб. (236 – 36) – плата за доставку учтена в балансовой стоимости компьютера (на основании авансового отчета подотчетного лица);

ДЕБЕТ 19 КРЕДИТ 71

– 36 руб. – учтен НДС по расходам на доставку (на основании счета-фактуры транспортной организации).

Когда компьютер ввели в эксплуатацию, бухгалтер «Актива» сделал проводки:

ДЕБЕТ 01 КРЕДИТ 08

– 41 200 руб. (41 000 + 200) – компьютер зачислен в состав основных средств организации;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 7416 руб. (7380 + 36) – произведен налоговый вычет.

В обмен на товары «Актив» получает от ООО «Пассив» ноутбук.

ДЕБЕТ 45 КРЕДИТ 41

– 35 000 руб. – списана себестоимость товаров, отгруженных по товарообменному договору;

ДЕБЕТ 08 КРЕДИТ 60

– 43 000 руб. – оприходован ноутбук, полученный по товаро-обменному договору.

После этого бухгалтер «Актива» должен отразить выручку от продажи товара и списать его себестоимость. Порядок отражения этих операций смотрите в типовых ситуациях «Как отразить выручку по товарообменному (бартерному) договору» к счету 90 «Продажи».

Если рыночную цену переданного имущества установить невозможно, тогда стоимость полученных основных средств определите исходя из цен, по которым организация приобретает аналогичные основные средства.

Основные средства необходимо постоянно поддерживать в рабочем состоянии, что требует определенных затрат.

Расходы на обслуживание (технический осмотр, уход и т. п.) и все виды ремонтов (текущий, средний, капитальный) основных средств включают в себестоимость продукции:

ДЕБЕТ 20 (23, 25, 26, 29, 44, …) КРЕДИТ 10 (60, 69, 70, …)

– отражены затраты на обслуживание и ремонт основных средств.

Расходы на все виды ремонта учитывают при налогообложении прибыли в размере фактических затрат. Эти расходы включают в себестоимость продукции в том отчетном периоде, в котором они возникли (ст. 260 НК РФ).

АО «Актив» произвело текущий ремонт станка. Расходы на ремонт составили:

- заработная плата рабочих – 1000 руб.;

- взносы в ПФР, ФСС, ФФОМС и страхование от несчастных случаев на производстве и профзаболеваний, начисленные с зарплаты рабочих, – 302 руб.;

- стоимость покупных деталей – 1416 руб., в том числе НДС – 216 руб.

Бухгалтер «Актива» сделал проводки:

ДЕБЕТ 20 КРЕДИТ 70

– 1000 руб. – списана на себестоимость заработная плата рабочих, проводивших ремонт;

ДЕБЕТ 20 КРЕДИТ 69-1, 69-2, 69-3

– 302 руб. – списаны на себестоимость взносы в ПФР, ФСС, ФФОМС и взносы по «травме»;

ДЕБЕТ 71 КРЕДИТ 50

– 1416 руб. – выданы из кассы деньги подотчетному лицу для оплаты деталей;

ДЕБЕТ 10 КРЕДИТ 71

– 1200 руб. (1416 – 216) – оприходованы детали, купленные для ремонта станка;

ДЕБЕТ 19 КРЕДИТ 71

– 216 руб. – учтен НДС;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 216 руб. – принят НДС к вычету;

ДЕБЕТ 20 КРЕДИТ 10

– 1200 руб. – списаны на себестоимость детали, использованные при ремонте станка.

Всего на себестоимость ремонта было списано 2502 руб. (1000 + 302 + 1200). Эта сумма полностью может быть учтена при налогообложении прибыли.

Первоначальная стоимость отремонтированных основных средств изменению не подлежит.

Если вы решили провести переоценку основных средств, то в последующем вам надо будет делать это каждый год.

Переоценка производится путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

При этом могут быть использованы (п. 43 Методических указаний по бухгалтерскому учету основных средств):

- данные на аналогичную продукцию, полученные от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций;

- сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

- оценка бюро технической инвентаризации;

- экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

Однако для целей обложения налогом на имущество результаты переоценки учитываются.

Результаты переоценки учитываются либо на счете 83 «Добавочный капитал», либо относятся на финансовые результаты.

Обратите внимание

В налоговом учете стоимость основных средств формируется без учета переоценки. Амортизация начисляется в том же порядке и в тех же суммах, что и до переоценки основных средств (ст. 257 НК РФ).

Выбытие основных средств

Если ваша организация продала, ликвидировала или передала другому предприятию объект основных средств, вы должны списать его стоимость с баланса организации.

Как известно, на балансе основные средства числятся по остаточной стоимости, которая определяется так:

При списании с баланса объекта основных средств сначала спишите сумму начисленной амортизации.

Для этого сделайте проводку:

ДЕБЕТ 02 КРЕДИТ 01

– списана сумма начисленной амортизации объекта основных средств.

Таким образом, на дебете счета 01 будет сформирована остаточная стоимость выбывающего объекта основных средств. Эту сумму вы должны отнести в дебет счета 91 «Прочие доходы и расходы»:

ДЕБЕТ 91-2 КРЕДИТ 01

– списана остаточная стоимость основного средства.

Для учета выбытия объектов основных средств вы можете открыть к счету 01 отдельный субсчет «Выбытие основных средств».

Если ваша организация решила использовать субсчет «Выбытие основных средств», при списании с баланса объекта основных средств вы должны сделать проводки:

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– списана первоначальная стоимость объекта основных средств;

– списана остаточная стоимость объекта основных средств.

Если выбывает объект основных средств, стоимость которого в результате переоценки была увеличена, то сумму его дооценки, числящуюся на счете 83 «Добавочный капитал», включите в состав нераспределенной прибыли:

ДЕБЕТ 83 КРЕДИТ 84

– сумма дооценки выбывшего объекта основных средств включена в состав нераспределенной прибыли.

Если имущество стоимостью не более 40 000 рублей вы учитываете в составе основных средств, то амортизацию по нему начисляют в обычном порядке.

В феврале АО «Актив» приобрело пневмомотор стоимостью 17 700 руб. (в том числе НДС – 2700 руб.). Срок его полезного использования – 3 года. В соответствии с учетной политикой АО «Актив» имущество стоимостью свыше 10 000 руб. учитывает в составе основных средств. Пневмомотор введен в эксплуатацию в феврале.

Бухгалтер «Актива» должен сделать проводки:

в феврале

ДЕБЕТ 08 КРЕДИТ 60

– 15 000 руб. (17 700 – 2700) – отражена задолженность перед поставщиком;

ДЕБЕТ 19 КРЕДИТ 60

– 2700 руб. – учтен НДС;

ДЕБЕТ 01 КРЕДИТ 08

– 15 000 руб. – пневмомотор введен в эксплуатацию;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 2700 руб. – принят к вычету НДС;

в марте

ДЕБЕТ 26 КРЕДИТ 02

– 417 руб. (15 000 руб. : 3 года: 12 мес.) – начислена амортизация.

Продажа основных средств

Если ваша организация решила продать объект основных средств, сделайте проводки:

ДЕБЕТ 62 (76) КРЕДИТ 91-1

– отражены доход от продажи основных средств и задолженность покупателя;

ДЕБЕТ 51 (50, …) КРЕДИТ 62 (76)

– поступили денежные средства от покупателя;

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС»

– начислен НДС;

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– списана первоначальная стоимость основных средств;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана сумма начисленной амортизации;

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость основных средств;

– списаны расходы, связанные с продажей объекта основных средств (например, расходы на демонтаж оборудования, разборку здания и т. п.).

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость ликвидируемого объекта основных средств;

ДЕБЕТ 91-2 КРЕДИТ 23 (20, 25, …)

– списаны расходы, связанные с ликвидацией объекта основных средств (например, расходы на демонтаж оборудования, разборку здания и т. п.);

ДЕБЕТ 10 КРЕДИТ 91-1

– оприходованы материалы, лом, полученные при ликвидации объекта основных средств.

Расходы на ликвидацию основных средств уменьшают налогооблагаемую прибыль фирмы (п. 1 ст. 265 НК РФ).

В конце месяца вы должны определить финансовый результат от ликвидации объекта основных средств (как правило, убыток):

ДЕБЕТ 99 КРЕДИТ 91-9

– отражен убыток от ликвидации объекта основных средств.

Предприятие обязательно владеет определенным имуществом различных видов. Оно необходимо не только для обеспечения деятельности фирмы, но и для управления ею, а также для других целей. Определенную часть имущества составляют основные средства, они подлежат обязательному бухгалтерскому учету.

- Что представляют из себя основные средства?

- Каковы принципы их бухгалтерского учета и отражения в финансовой документации?

- Откуда они берутся и куда выбывают?

- Как изменяется их стоимость и, соответственно, учет?

Обо всём подробнее.

В чем суть основных средств?

Под понятие «основные средства» попадает не любое имущество предприятия. Это материальные объекты, которые фирма использует для различных видов своей деятельности: производства товаров, оказания услуг, выполнения работ, сдачи в аренду и других функций. В отношении этих материальных активов должны быть справедливы все следующие позиции:

- их не намерены реализовывать или перерабатывать в ближайшее время;

- они служат на благо предпринимателя не менее 12 месяцев (или одного операционного цикла, если он превышает годичный срок);

- потенциально способны приносить владельцу доход (сейчас или в будущем времени);

- могут подвергаться износу и терять при этом в стоимости (все, кроме земельных участков).

СПРАВКА! В специальной литературе иногда употребляется тождественное определение «основные фонды». Но в современной деловой лексике, как отечественной, так и международной, оно считается устаревшим. Не рекомендуем его употреблять, чтобы не показаться «экономическим динозавром».

Что относить к основным средствам

Основные средства классифицируются в Общероссийском классификаторе основных фондов (ОКОФ). Согласно этому реестру, бухгалтерский учет относит к основным следующие материальные активы:

- строительные сооружения;

- земельные участки;

- механизмы;

- приборы и устройства;

- инструменты, инвентарь;

- техника для вычислений и организации деятельности;

- транспорт;

- поголовье скота;

- высаженные многолетние растения;

- объекты природы, находящиеся в пользовании;

- капитальные вложения в арендованные инвентарные объекты и в улучшение земельных ресурсов;

- некоторые другие виды материальных объектов.

Эти средства не являются основными

Если предмет прослужил владельцу менее одного года, он еще не достиг статуса основного средства.

Есть ограничение и по стоимости: если материальный актив стоит меньше, чем 40 тыс. руб., его не относят к основным средствам. Данный лимит установлен новой редакцией Приказа Министерства финансов РФ № 186н от 24 декабря 2010 г. В нем же разъяснено, что ограничение по стоимости не распространяется на сельскохозяйственный инвентарь, скот, строительные механизмы и оружие: все это является основными средствами, сколько бы оно не стоило.

Кроме того, в перечень основных средств не входят :

- оборудование, предназначенное для лова;

- временные строения, которые не собираются эксплуатировать дольше двух лет;

- сменное оборудование, составляющее заменяемые элементы других основных средств;

- специальная и форменная одежда и обувь;

- приспособления для работ в лесу: бензопилы, сучкорезы, сплавные тросы, временные железнодорожные ветки, дороги и т.п.;

- тара для хранения;

- посадочный материал, даже если он многолетний;

- молодняк, пчелиные семьи, птицы, кролики, пушные звери, собаки.

ОБРАТИТЕ ВНИМАНИЕ! Любой материальный актив, предназначенный к продаже или сдаче напрокат, не может быть основным средством.

Сопутствующие понятия

Проанализируем ключевые термины, непосредственно связанные с основными средствами.

В зависимости от того, какие действия производят предприниматели со своими основными средствами, можно выделить несколько важных понятий.

- Ревизия

. Для учета основных средств используется термин «инвентарный объект»

– это единичный актив, часть основных средств, рассматриваемая как отдельная самостоятельная величина. Таковой могут служить:

- отдельный объект со своими атрибутами;

- конструкция, предусмотренная для выполнения той или иной обособленной функции;

- комплекс объектов, составляющий единое целое, предназначенный для определенной деятельности.

- Преумножение . Предприятие, стремясь расширить свою деятельность, уделяет внимание приобретению основных средств, их созданию, модернизации, улучшению и т.п. Затраты, предназначенные на подобные нужды, называются капитальными вложениями .

- Амортизация . Любая вещь со временем утрачивает часть полезных свойств, а значит, теряет в стоимости. Регулярное вычитание этой потери, то есть учет амортизации, называется установлением остаточной стоимости . После того, как произведен вычет по амортизации, остаются чистые основные средства .

- Повышение эффективности

. Если инвентарные объекты подлежат восстановлению и исправлению, производится их ремонт:

- текущий – сменяются изношенные части, для которых такая замена изначально предусмотрена;

- средний – объект разбирается и восстанавливается в той части, где это возможно;

- капитальный – полная замена всех изношенных элементов или их реставрация.

Средства любят учёт

Основные средства в РФ учитываются на основании ПБУ-6/01.

Учёт – это значит уточнение информации по наименованию и стоимости основных средств организации. Для этого первоначально устанавливается стоимость каждого инвентарного объекта: она зависит от способа, каким данный актив вошел в состав основных средств предприятия. Затем эта стоимость ежемесячно уменьшается на определенную амортизационную величину, что и отражается в бухгалтерском балансе в виде остаточной стоимости. В этом документе основные средства фигурируют в качестве внеоборотных активов .

Начисление амортизации – это учет изменившейся стоимости актива в течение срока полезного использования , то есть периода, когда от данного актива планируется получать доход. Он может быть пересмотрен, если в объект производились капитальные вложения с целью его модернизации, восстановления, технического переустройства, ремонта и т.п. Сумма таких вложений называется восстановительной стоимостью .

ОБРАТИТЕ ВНИМАНИЕ! Период полезного действия часто зависит от эксплуатационных документов, например, вероятный срок работы инструмента, указанный производителем, составляет три года, значит, таков будет и срок полезного использования данного предмета, несмотря на то, что теоретически вещь может прослужить дольше.

Как появляются основные средства

Поступление основных средств определяет их первоначальную стоимость. Материальные фонды предприятия могут быть:

- приобретены у поставщиков за определенную плату, составляющую первоначальную стоимость;

- внесены учредителями в качестве взноса в уставный капитал (стоимостью станет денежная оценка учредителей);

- созданы (построены) – учитываются затраты на производство;

- переданы безоплатно – первоначальной стоимостью станет текущая рыночная;

- получены по договору мены – стоимость определяется по нормам п.11 ПБУ 6/01.

Поступившие средства оформляются актом приема-передачи, а затем – приказом руководителя о вводе их в эксплуатацию. При этом формируется их первоначальная стоимость, которую бухгалтеры отразят на счете 01 «Основные средства».

Куда деваются средства, перестающие быть основными

Отслужившие свое материальные активы уходят из организации путем выбытия. Это может произойти в случае:

- списания, так как актив стал непригодным к дальнейшей эксплуатации с целью получения прибыли;

- продажи в другую организацию;

- передачи безвозмездно на сторону;

- перемещения как части вклада в уставный капитал другого юрлица;

- обмена и др.

При выбытии стоимость материального основного средства должна быть списана по бухгалтерскому учету, что в обязательном порядке отражается в составе доходов и расходов. При этом расходами будут считаться затраты на выбытие – утилизацию, вывоз, списание и т.д., а доходами – сумма от продажи, стоимость полученных неденежных эквивалентов в качестве мены и пр.

С 1 числа каждого месяца учет будет производиться с учетом изменений в составе основных средств.

ВАЖНО! Если средство выбыло в середине учетного периода, новые начисления амортизации будут произведены все равно с начала следующего месяца.