Пример акта камеральной проверки налога на имущество. Возражение на акт камеральной налоговой проверки: образец заполнения

Правила осуществления камеральной налоговой проверки установлены 88 статьёй Налогового кодекса Российской Федерации. Инспектирование начинается после сдачи гражданином в налоговый орган расчёта или налоговой декларации и продолжается около трёх месяцев.

Для того чтобы начать проверку, нет нужды получать специальное разрешение кого-либо из руководства или уведомлять налогоплательщика. После завершения инспектирования, налоговая или не выявляет проблем в документации, или же находит недочёты и несоответствия. После этого налогоплательщику сообщается о расхождении в цифрах, вынуждая его объясниться или внести правки в декларацию.

Если нарушений не обнаружено, то камеральная инспекция автоматически закрывается. Налогоплательщик при этом никак не оповещается. В случае же выявления несостыковок, спустя 10 рабочих дней после окончания инспекции, составляется акт камеральной проверки и не позднее одной рабочей недели вручается плательщику налогов.

Он, в свою очередь, имеет право подать возражение актом в течение месяца. До истечения 10 дней после окончания срока представления претензий и аргументов в свою защиту, начальник налоговой должен исследовать результаты инспекции и несогласие налогоплательщика. Затем он выносит вердикт о том, стоит ли привлекать налогоплательщика к ответственности или же нет.

У акта существует своя форма-образец. Документ должен состоять из трёх частей

: вводной, описывающей и заключительной.

У акта существует своя форма-образец. Документ должен состоять из трёх частей

: вводной, описывающей и заключительной.

В первой следует указать число акта проверки, полное и аббревиатуру, или же ФИО проверяемого налогоплательщика. В случае инспекции обособленного подразделения указывается его наименование и точный адрес.

Также в ней должна находиться информация, включающая в себя число и номер решения руководителя или его заместителя о проведении налоговой проверки, число предоставление в налоговую инспекцию декларации или других документов (и их перечень), период проверки, перечень налогов, по которым производилась инспекция, даты начала и завершения проверки и данные о проведении налогового контроля.

Во второй части вписываются данные о подтверждённых фактах нарушений закона РФ о налоговых сборах или запись о том, что оные отсутствуют, а также перечень дополнительных обстоятельств, которые смягчают или отягчают ответственность компании или частного лица за выявленные нарушения. Все данные должны быть объективны и обоснованы и исключать ошибки, а формулировки должны быть точными и не допускать неверной трактовки.

В последней и заключительной части документа должны содержаться данные о выводах проверяющих представителей налоговой, решения по устранению нарушений со ссылками на статьи и пункты Кодекса РФ, ФИО проверяющих с их должностями и информацией о налоговом органе, который они представляют, а также возможность представления возражений по поводу акта, ссылки на точное количество листов документа, подписи проверяющих и налогоплательщика или же его представителя.

Документ составляется в двух копиях, одна из которых отправляется в налоговую, а вторая — к налогоплательщику или руководителю компании.

Требования

К акту также представляется ряд требований, которые можно разделить на три категории.

При составлении документации

- В документ следует вписывать только документально зафиксированные факты правонарушения, являющиеся результатом беспристрастной и тщательной проверки информации и исключающие ошибки по невнимательности. По каждому пункту должны быть изложены вид и способ правонарушения, в случае экспертизы - ссылки на выводы экспертов, в случае опроса свидетелей - соответствующие протоколы, ссылки на ранние документы из бухгалтерии, оценка расхождения в сумме денежных средств, ссылки на статьи Кодекса РФ и на иные законы.

- В документ не могут вписываться какие-либо личные и необъективные предположения проверяющих лиц, представляющих налоговую.

- Акт должен быт составлен с максимальной чёткостью, без смутных формулировок. Должна быть исключена любая двоякая трактовка информации в документах.

При вручении налогоплательщику

- Документ заверяется подписями проверяющих и проверяемого налогоплательщика. Допустима подпись представителя лица, в чьём отношении была проведена инспекция.

- В случае отказа налогоплательщика подписывать документ в акте отображаются данные об этом.

- Акт распечатывается и составляется в количестве двух штук. Одна из копий содержится в отделении налогового органа, а вторая передаётся на руки налогоплательщику или главе компании и храниться в главном офисе.

- В случае проведения повторной проверки акт составляется в трёх копиях.

Последствия

Составление акта проверки предусмотрено законодательством Российской Федерации. Отсутствие его составления может привести к отмене результатов проверки

. Поэтому в случае выявленных правонарушений проверяющие обязаны составить и подготовить все необходимые документы, со ссылками на нарушения и пункты Кодекса.

Составление акта проверки предусмотрено законодательством Российской Федерации. Отсутствие его составления может привести к отмене результатов проверки

. Поэтому в случае выявленных правонарушений проверяющие обязаны составить и подготовить все необходимые документы, со ссылками на нарушения и пункты Кодекса.

Проверяющие должны строго придерживаться правил : составить акт не позднее 10 рабочих дней после завершения проверки, в двух копиях, одна из которых должна оказаться у налогоплательщика, вручить копию налогоплательщику не позднее 5 рабочих дней и добиться заверяющей подписи налогоплательщика.

В противном случае результат проверки может быть полностью аннулирован.

Возражения на акт следует выразить письменно, обратившись в налоговую инспекцию, с помощью передачи составленных претензий по почте или обратившись в отделение налогового органа лично.

Несогласие с актом можно выразить в течении месяца . В случае отклонения от вручения документа, налоговая инспекция вправе выслать акт проверки заказным письмом. В таком случае датой вручения считается шестой день с даты отправки письма по адресу налогоплательщика .

Для письма с возражениями можно также использовать точную форму бланка-заявления. Письмо делится на три части : вводную, описательную и резолютивную.

В начальной части следует изложить данные о проверке, основаниях её проведения, периоде, составе проверяющих, а также по каким именно актам составляется возражение, с указанием даты и номера документа.

В описательной части

перечисляются аргументы налогоплательщика в свою защиту. Они могут быть любыми, абсолютными или же сомнительными. Право на защиту представляется гражданину законодательно. Аргументы рекомендуется предоставлять с указанием на оспариваемый пункт составленного акта с пояснениями, а любые доводы подтверждать ссылками на законы, цитаты Минфина, Федеральной налоговой службы Российской Федерации, документацию самого лица.

В описательной части

перечисляются аргументы налогоплательщика в свою защиту. Они могут быть любыми, абсолютными или же сомнительными. Право на защиту представляется гражданину законодательно. Аргументы рекомендуется предоставлять с указанием на оспариваемый пункт составленного акта с пояснениями, а любые доводы подтверждать ссылками на законы, цитаты Минфина, Федеральной налоговой службы Российской Федерации, документацию самого лица.

В конечной части подводится итог к письму с указанием общей суммы налогов, с которыми лицо несогласно. В ней же желательно написать, что организация или физическое лицо просит уведомить себя о дате, месте и рассмотрении возражения, а также указать некое контактное лицо, телефон для связи, факс и юридический адрес.

В случае, если к письму прилагаются копии документов, подтверждающих правоту лица, то их точный перечень должен быть вписан в раздел «Приложения». Заверить необходимо каждую отдельную копию предоставляемых документов.

Все возражение заверяются подписью уполномоченного и отправляются в отделение налоговой.

После проверки

После акта налоговой проверки лицо ожидает принятия решения о том, привлекают ли его к ответственности или же нет. Срок вынесения приговора составляет 10 рабочих дней по окончанию месяца , предусмотренного на подачу письма с обжалованием результатов налоговой инспекции.

Для получения налоговых вычетов следует подать письменное заявление после камеральной инспекции. Согласно законодательству России - статье 78 Налогового кодекса - возвращение уплаченного излишка средств обязано произойти в течении календарного месяца с подачи заявки о возврате денег. После принятия органом положительного решения, налогоплательщику остаётся лишь ждать выплату денежных средств в течении месяца.

По окончанию срока перевода денег гражданин имеет право подать жалобу на работу сотрудников инспекции в тот же налоговый орган и там оспорить принятое решение.

Подробнее о том, как ответить налоговой, можно узнать в данном видео.

В статье будут раскрыты вопросы, касающиеся камеральной проверки. Что она из себя представляет, как проверка назначается, в каких случаях – об этом далее.

Каждое лицо, выплачивающее налоги, обязано платить налоги. Не все этого придерживаются и не выполняют своих обязанностей.

С этой целью налоговые службы проводят проверку. Камеральная проверка – один из ее видов. Что же это такое?

Базовые сведения

Налогоплательщик обязан знать, что такое камеральная проверка, в каких случаях она проводится и как составляется акт на ее основании.

Что это такое

Камеральная проверка налогового характера – одна из форм контроля налоговой службы. Данное понятие упоминается в Российской Федерации.

Цель ее – выявить, соблюдает ли налогоплательщик свои обязанности, выплачивает ли налоги и сборы. После подачи декларации начинается проверка.

Она направлена на то, чтобы:

- следить за законным применением норм права налогового характера;

- обнаруживать и пресекать нарушения права;

- проверять правомерность оформления и субсидий.

Принципы:

Камеральная проверка осуществляется в несколько этапов:

- Регистрация декларации.

- Контроль декларации.

- Проведение мероприятий по проверке документов.

- Окончание камеральной проверки.

- Составление акта.

Если в момент камеральной проверки выяснилось, что декларация и отчетные документы содержат противоречия, то налогоплательщик обязан пояснить это.

Внести изменения нужно сроком до 5 дней. Если лицо, проводящее проверку, заметит ошибки, то устанавливается факт правонарушения.

Проверка камерального типа проводится следующим образом (правила):

- без наличия декларации она не имеет права проводиться

- эта проверка обязательная, каждый налогоплательщик должен подвергаться этому;

- налогоплательщика не информируют о предстоящей проверке;

- расчет (декларация) сверяется с другими документами организации;

- наличие ошибок физическое или юридическое лица должны объяснить;

- при объяснении налогоплательщик обязан предоставить доказательства.

Основания для проверки:

- неуплата налогов;

- обнаружение налоговым органом ошибок в отчетности налогоплательщика;

- использование физическими лицами налоговых льгот;

- ведение двойной налоговой отчетности;

- скрытие реальных сумм налогов.

Объект камеральной проверки – декларация о налогах. В службу инспекции Федеральной Налоговой могут подаваться и иные документы и отчетности.

Инспекция должна тщательно проверить все документы по налогам. В ходе камеральной проверки существуют моменты, обязывающие привлекать лицо к ответственности уголовного характера:

- в случае, если правонарушение противоречит закону;

- за одно и то же преступление привлекать лицо дважды не имеют права;

- после привлечения физическое лицо все же обязано уплатить долги.

Пока вина должностного лица не доказана, он считается невиновным и не может привлекаться к ответственности.

Если в ходе камеральной проверки выяснилось, что налогоплательщик скрывал свои доходы или занижал, то повторной проверки быть не может. Его сразу же привлекают к ответственности.

Сразу же после проверки необходимо составить и вручить его налогоплательщику. Если он не хочет его принимать, то в акте делается специальная запись.

Назначение документа

Цель акта камеральной поверки – привлечь налогоплательщика к ответственности за его незаконные действия.

Документ должен быть составлен в обязательном порядке ( Российской Федерации), независимо от типа правонарушения.

Основные функции документа:

Если налоговый инспектор не оформит документ камеральной проверки, то суд может признать решение привлечения к ответственности недействительным.

Законные основания

Правовое регулирование камеральной проверки отображено в . Согласно 2 пункту этой же статьи, проверка проводится уполномоченным лицом налогового органа.

Сроки для рассмотрения и принятие решения по акту камеральной проверки закреплены в . Порядок рассмотрения указан в этой же статье.

Вручение акта камеральной проверки

Как упоминалось выше, акт необходимо составить сразу же после выявления нарушения. Передать его нужно лично налогоплательщику или через его помощника.

При этом необходимо составить , в которой указать дату.

Если акт передается другим способом, например, заказным письмом, то датой его вручения принято считать шестой день после отправки с почты.

Примерно 2 недели дается налогоплательщику или его доверенному лицу на рассмотрение акта.

Во время вручения документа орган налоговой службы уполномочен оповестить о дате рассмотрения дела. Существует мнение, что налогоплательщик может его не подписывать.

Порядок формирования документа

Согласно статье №100 Налогового Кодекса РФ и акт камеральной налоговой проверки составляется следующим образом:

- необходимо сделать 2 экземпляра по четко установленной форме;

- подписать его должны обе стороны – проверяющий и отвечающий;

- после проверки сотрудник службы должен оформить акт в продолжение 10 дней;

- налогоплательщику необходимо передать акт правонарушения не позднее 5 дней.

Сведения акта камеральной проверки должны учитывать и требования, которые выдвинуты в 3 пункте 100 статьи Налогового Кодекса.

Все сведения, которые должны быть отображены в акте, высветлены в подпунктах 1.8, 1.9 и 2.2 Требований к составлению актов налоговых проверок.

Составные части акта:

В первом пункте акта должны быть указаны все сведения об организации. Во втором – перечисление правонарушений, в третьем – рекомендации по исправлению ошибок.

Видео: камеральная налоговая проверка

Акт составляется и в том случае, если никаких нарушений не обнаружено. В отчетности указываются данные о проверке, как она проводилась, ее результаты.

Данные, которые необходимо высветить в акте:

- сумма задолженности;

- размер пени (если имеется);

- сроки, за которые налогоплательщик должен выплатить задолженность;

- санкции в случае неоплаты;

- ссылки на статьи и положения, которыми руководствовались при составлении акта.

101 статья гласит, что после рассмотрения ситуации и отчетности проверки орган налоговой службы может:

- назначить дополнительную проверку, если у него имеются сомнения по поводу деятельности организации;

- привлечь налогоплательщика к ответственности;

- установить, что деятельность организации законна, и нет надобности составлять акт.

Заполненный образец

Акт – документ, который составляют несколько лиц, подтверждает какой-либо факт или нарушение. Акт камеральной проверки заполняется в четко установленной форме, которая является обязательной к выполнению.

Форма акта унифицирована, порядок составления и заполнения высветлен в Налоговом Кодексе Российской Федерации.

При проведении внеплановой проверки

Налоговая проверка камерального типа может проводиться внепланово. Налогоплательщика никто заранее не предупреждает.

Точной даты начала проверки нет, так как она может начаться внезапно. Налоговый орган никого не информирует о ее начале. Спустя 3 месяца она должна закончиться, и быть готов акт на ее основании.

Если налоговый орган запросит документы, а сроки камеральной проверки истекли, то ответственность не может наступить.

Органы проверки не имеют права требовать у налогоплательщика каких-либо документов. Об этом говорится в Российской Федерации.

Делая выводы, можно сказать, что камеральная проверка – простая процедура. Она является обязательной. Цель ее – выявить возможные правонарушения налогоплательщиков.

Срок проверки — 3 месяца, юридических и физических лиц можно не оповещать о ее назначении. После проверки оформляется акт, налогоплательщик имеет право обжаловать его в случае несогласия.

Свою правоту он должен доказать документально. Давность привлечения составляет 3 месяца с момента подачи отчетной декларации налогоплательщика.

Общества с ограниченной ответственностью "Аноним" ИНН/КПП

г. Москва 07.03.2012 (место составления) (дата)Мною, старшим государственным налоговым инспектором отдела камеральных проверок N 1 инспекции Федеральной налоговой службы проведена камеральная налоговая проверка на основе уточненной налоговой декларации по налогу на добавленную стоимость Общества с ограниченной ответственностью "Аноним" ИНН/КПП (ООО "Аноним"), представленной 01.12.2011 за II квартал 2011 г.

Проверка проведена в соответствии с Налоговым кодексом Российской Федерации, иными актами законодательства о налогах и сбора. (Текст N 1 "Не по форме")

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Проверка 01.12.2011 01.03.2012 начата ----------, окончена ----------. (дата) (дата)1.2. Место нахождения организации (филиала, представительства):

1.3. Настоящая камеральная налоговая проверка проведена на основе налоговой декларации.

1.4. В ходе камеральной налоговой проверки проведены следующие мероприятия налогового контроля:

1.5. Основные виды деятельности:

1.6. Среднесписочная численность:

1.7 Сведения об учредителях:

2. НАСТОЯЩЕЙ ПРОВЕРКОЙ УСТАНОВЛЕНО СЛЕДУЮЩЕЕ:

2.1 Установлено, что счета-фактуры подписаны неустановленным лицом. (2)

2.2. Генеральный директор назначен сторонним человеком. (3)

2.3. Компанией не представлены истребованные документы, таким образом, инспекция имеет право полагать, что ООО "Аноним" не проводило анализ дееспособности контрагента и не запрашивало соответствующие документы у него. (4, 5)

2.4. Выявлена неуплата контрагентом налога с реализации. В соответствующую инспекцию направлено информационное письмо. (6)

2.5. Компания не проявила должную осмотрительность в выборе поставщиков. (7)

2.6. Среднесписочная численность организации - 1 человек. По данным баланса основные средства у организации составляют 0 руб. Соответственно, организация не имеет возможности оказывать услуги или выполнять работы. (7)

2.7. Контрагент сдает единую (упрощенную) декларацию - нулевую отчетность и декларации по НДС - нулевые. (8)

2.8. Деятельность компании экономически необоснованна. (9)

2.9. Не поступили ответы от банков, следовательно, оплата товара не производилась. (10)

Таким образом, применение налоговых вычетов по НДС не обоснованно.

3. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ПРОВЕРЯЮЩЕГО ПО УСТРАНЕНИЮ ВЫЯВЛЕННЫХ НАРУШЕНИЙ

3.1. Всего по результатам настоящей проверки установлено:

3.1.1. Неуплата (неполная уплата, неперечисление в бюджет) налога за период в сумме:

3.1.2. Завышение налога на добавленную стоимость, предъявленного к возмещению из бюджета:

3.1.3. Исчисление в завышенном размере суммы налога:

3.2. По результатам проверки предлагается:

3.2.1. Взыскать с ООО "Аноним" налоги и пени.

3.2.2. Внести необходимые исправления в документы бухгалтерского и налогового учета.

3.2.3. Привлечь ООО "Аноним" к налоговой ответственности, предусмотренной Налоговым кодексом Российской Федерации:

Приложения: на 6 листах.

В случае несогласия с фактами, изложенными в настоящем акте камеральной налоговой проверки, а также с выводами и предложениями проверяющего Вы вправе представить в течение 15 дней со дня получения настоящего акта в инспекцию письменные возражения по указанному акту в целом или по его отдельным положениям. При этом Вы вправе приложить к письменным возражениям или в согласованный срок передать документы (их заверенные копии), подтверждающие обоснованность своих возражений.

Подпись лица, Подпись руководителя организации проводившего проверку (физического лица) (их представителя) _____________________ ________________________________ (должность) (наименование организации) _________ ___________ _____________ ____________ (подпись) (Ф.И.О.) (подпись) (Ф.И.О.) Экземпляр акта с _______________________ приложениями на _______ листах (количество приложений) получил: (должность, Ф.И.О. руководителя организации или Ф.И.О. физического лица (Ф.И.О. их представителя)) _____________________ ________________________________ (дата) (подпись)

Если налогоплательщик усомнился в законности действий или требований налогового инспектора, проводившего «камералку», он имеет право составить возражение на акт камеральной налоговой проверки, образец которого представлен ниже. Как правильно составить и в каком случае подавать не следует? Постараемся дать подробный ответ на каждый вопрос.

Причины составления возражения

Налоговые инспектора, получив декларацию налогоплательщика и иные документы о доходах/расходах, проводят камеральную проверку этих деловых бумаг. В том случае, если какая-либо информация потребует уточнений или разъяснений, плательщику направляется соответствующее уведомление. В установленные законом сроки тот обязан предоставить все необходимые документы, справки и т.д. Выявленные нарушения становятся основанием для составления акта проведенной проверки, который направляется проверяемому лицу.

Если предприниматель (руководитель организации) решит, что в ходе проверки были нарушены его права, он имеет право подать возражение на акт камеральной налоговой проверки.

Причины его составления эксперты условно делят на две категории:

- процессуальные нарушения (нарушен регламент проведения «камералки»);

- нарушения норм материального права (инспектор неверно истолковал какие-либо бумаги, учел не все документы из тех, что плательщик предоставил).

Есть нарушения, которые не признаются серьезными, и попытка указать на них может обернуться против налогоплательщика. Не стоит заострять внимание на следующих недочетах инспектора:

- сроки проведения «камералки» (начало и завершение);

- незначительные неточности в составлении акта;

- несерьезные нарушения регламента.

Документ следует подавать в налоговую инспекцию лично либо отправлять по почте. В последнем случае желательно отправить его заказным письмом с уведомлением. Как вариант, можно воспользоваться возможностями сети Интернет. Однако этот вариант подходит лишь тем, у кого есть цифровая подпись (официально зарегистрированная).

Особенности составления

Перед составлением возражения рекомендуется убедиться в том, что факт нарушений со стороны инспекторов действительно имел место, а в деятельности предпринимателя нет никаких подводных камней и ошибок. В противном случае другая (повторная) проверка может выявить серьезные нарушения в деятельности самого предпринимателя.

Документ должен быть представлен на бумажном носителе, поскольку:

- только в таком виде его примет вышестоящая налоговая инстанция;

- он может понадобиться при обращении в суд.

Все формулировки должны быть четкими, а аргументация стопроцентной. В противном случае юридически подкованные гос. служащие сумеют быстро «развалить» неправильно составленное обвинение налогоплательщика.

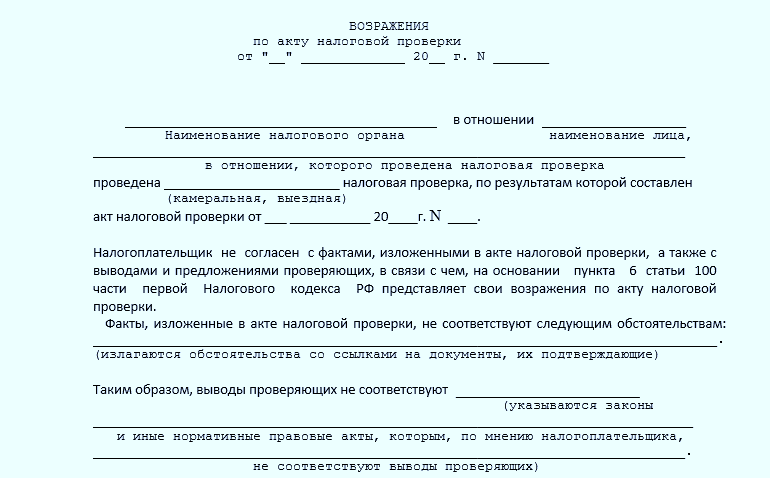

Образец документа

На сегодняшний день нет четко обозначенной формы возражения. Даже на официальном сайте ФНС приведен примерный образец. Однако логика и нормы делопроизводства подсказывают, что и как следует указать:

- в начале документа (верхний правый угол) – информация об адресате (название налоговой организации, имя, фамилия и должность налогового инспектора, который проводил камеральную проверку);

- далее – информация об отправителе (налогоплательщике);

- затем – номер документа и дата его составления.

В основной части документа следует написать его название («Возражение на акт…») и привести свои доказательства выявленных нарушений. Рекомендуется обязательно сослаться на статьи Налогового кодекса, Письма Минфина и иные нормативные акты.

В заключительной части плательщику необходимо подвести итог, указать свою просьбу (требования). Если к возражению прилагаются какие-либо документы, их перечень следует привести в разделе «Приложение». Документ должен быть подписан должностным лицом (руководителем компании). Необходимо указать его должность, фамилию, имя и поставить дату.

На законодательном уровне не прописано, как следует оформлять возражение на акт «камералки». А это значит, что можно заполнить от руки готовый бланк или напечатать на компьютере с помощью текстового редактора и затем распечатать на принтере, используя обычный лист формата А4 или фирменный бланк компании. Ставить печать компании также не обязательно. Это правило отменили в 2016-м году.

Возражение составляется в двух экземплярах. Один налогоплательщик оставляет себе после того, как налоговый инспектор его завизирует. Другой экземпляр отдает в налоговую.

Гос. служащие обязаны уведомить налогоплательщика о дате, времени и месте его возражений. Он может присутствовать и дополнять свои претензии новыми аргументами либо ходатайствовать о снижение штрафа, поскольку есть смягчающие обстоятельства (в этом случае сумма должна быть уменьшена вдвое). Однако его присутствие необязательно, положение это не усугубит.

Итак, возражение на акт камеральной проверки – это документ, который составляет налогоплательщик. Причина составления — действия инспектора, проводившего проверку, которые, по мнению плательщика, нарушили законодательные нормы и права проверяемого лица. Жестких требований к его оформлению нет, но составлять его желательно при наличии веских причин.

АКТ N 12 КАМЕРАЛЬНОЙ НАЛОГОВОЙ ПРОВЕРКИ

Общества с ограниченной ответственностью "Аноним" ИНН/КПП

г. Москва 07.03.2012 (место составления) (дата)Мною, старшим государственным налоговым инспектором отдела камеральных проверок N 1 инспекции Федеральной налоговой службы проведена камеральная налоговая проверка на основе уточненной налоговой декларации по налогу на добавленную стоимость Общества с ограниченной ответственностью "Аноним" ИНН/КПП (ООО "Аноним"), представленной 01.12.2011 за II квартал 2011 г.

Проверка проведена в соответствии с Налоговым кодексом Российской Федерации, иными актами законодательства о налогах и сбора. (Текст N 1 "Не по форме")

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Проверка 01.12.2011 01.03.2012 начата ----------, окончена ----------. (дата) (дата)1.2. Место нахождения организации (филиала, представительства):

1.3. Настоящая камеральная налоговая проверка проведена на основе налоговой декларации.

1.4. В ходе камеральной налоговой проверки проведены следующие мероприятия налогового контроля:

1.5. Основные виды деятельности:

1.6. Среднесписочная численность:

1.7 Сведения об учредителях:

2. НАСТОЯЩЕЙ ПРОВЕРКОЙ УСТАНОВЛЕНО СЛЕДУЮЩЕЕ:

2.1 Установлено, что счета-фактуры подписаны неустановленным лицом. (2)

2.2. Генеральный директор назначен сторонним человеком. (3)

2.3. Компанией не представлены истребованные документы, таким образом, инспекция имеет право полагать, что ООО "Аноним" не проводило анализ дееспособности контрагента и не запрашивало соответствующие документы у него. (4, 5)

2.4. Выявлена неуплата контрагентом налога с реализации. В соответствующую инспекцию направлено информационное письмо. (6)

2.5. Компания не проявила должную осмотрительность в выборе поставщиков. (7)

2.6. Среднесписочная численность организации - 1 человек. По данным баланса основные средства у организации составляют 0 руб. Соответственно, организация не имеет возможности оказывать услуги или выполнять работы. (7)

2.7. Контрагент сдает единую (упрощенную) декларацию - нулевую отчетность и декларации по НДС - нулевые. (8)

2.8. Деятельность компании экономически необоснованна. (9)

2.9. Не поступили ответы от банков, следовательно, оплата товара не производилась. (10)

Таким образом, применение налоговых вычетов по НДС не обоснованно.

3. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ПРОВЕРЯЮЩЕГО ПО УСТРАНЕНИЮ ВЫЯВЛЕННЫХ НАРУШЕНИЙ

3.1. Всего по результатам настоящей проверки установлено:

3.1.1. Неуплата (неполная уплата, неперечисление в бюджет) налога за период в сумме:

3.1.2. Завышение налога на добавленную стоимость, предъявленного к возмещению из бюджета:

3.1.3. Исчисление в завышенном размере суммы налога:

3.2. По результатам проверки предлагается:

3.2.1. Взыскать с ООО "Аноним" налоги и пени.

3.2.2. Внести необходимые исправления в документы бухгалтерского и налогового учета.

3.2.3. Привлечь ООО "Аноним" к налоговой ответственности, предусмотренной Налоговым кодексом Российской Федерации:

Приложения: на 6 листах.

В случае несогласия с фактами, изложенными в настоящем акте камеральной налоговой проверки, а также с выводами и предложениями проверяющего Вы вправе представить в течение 15 дней со дня получения настоящего акта в инспекцию письменные возражения по указанному акту в целом или по его отдельным положениям. При этом Вы вправе приложить к письменным возражениям или в согласованный срок передать документы (их заверенные копии), подтверждающие обоснованность своих возражений.