Коэффициент оборачиваемости кредиторской задолженности в Excel. Анализ «Отчет о прибылях и убытках». Оборачиваемость дебиторской задолженности в днях составляет

Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности.

Состояние расчетов, размеры и качество задолженности, с одной стороны, оказывают непосредственное влияние на финансовое положение организации, а с другой - являются следствием (проявлением) этого положения.

Анализ состояния расчетов производят по данным бухгалтерского баланса (форма №1), приложения к бухгалтерскому балансу (форма № 5) с привлечением дополнительных источников информации: справок и расшифровок бухгалтерии, регистров синтетического и аналитического учета. При анализе следует учитывать положения учетной политики организации о создании резервов по сомнительным долгам, а также данные о величине созданного резерва, на которую уменьшаются остатки дебиторской задолженности в балансе.

В процессе анализа нужно изучить динамику, состав и структуру, причины и давность образования дебиторской задолженности, установить, нет ли в ее составе сумм, нереальных для взыскания, или таких, по которым истекают сроки исковой давности. При оценке качества задолженности важно иметь информацию о следующих ее видах:

нормальная (текущая) задолженность, возникающая как следствие применяемых форм, способов, а также сроков расчетов в соответствии с заключенными договорами;

просроченная задолженность;

сомнительная дебиторская задолженность;

безнадежная дебиторская задолженность;

задолженность, списанная в анализируемом периоде на финансовый результат; экономические санкции, предъявленные к предприятию за ненадлежащее исполнение обязательств (неустойки за невыполнение хозяйственных договоров, пени и штрафы за нарушение налогового законодательства).

Анализ и контроль дебиторской и кредиторской задолженности предполагает исследование их структуры по срокам возникновения (и/или возможного погашения). Наиболее распространенная классификация сроков предусматривает следующую группировку (в днях): до 30; 31-60; 61-90; 91-120; свыше 120. Возможны и другие варианты группировки, например до 1 месяца,1-3 месяца,3-6 месяцев,6-12 месяцев, более 12 месяцев и др.

Нормальной (текущей) считается задолженность со сроком возникновения до 30 дней. Задолженность со сроком от 1 до 3 месяцев обычно является просроченной и вызывает тревогу при приближении к верхней границе; период свыше 3 месяцев - критическое значение, так как в данном случае присутствуют признаки банкротства, установленные Федеральным законом «О несостоятельности (банкротстве)».

Анализ дебиторской и кредиторской задолженности по срокам ее возникновения позволяет оценить вероятность безнадежных долгов и реальную величину задолженности.

Оборачиваемость дебиторской и кредиторской задолженности характеризует деловую активность предприятия, эффективность политики управления расчетами, выявляет причины роста или снижения сумм задолженности и уровня платежеспособности организации. Для оценки оборачиваемости дебиторской задолженности используются показатели, которые сравниваются в динамике с уровнем прошлых лет:

Коэффициент оборачиваемости дебиторской задолженности:

Рост коэффициента оборачиваемости дебиторской задолженности означает сокращение продаж в кредит (снижение коммерческого кредита, предоставляемого покупателям), а уменьшение свидетельствует либо о расширении спонтанного коммерческого кредитования покупателей, либо о проблемах с погашением покупателями их задолженности.

Период погашения дебиторской задолженности Тдз, часто называемый периодом инкассации долгов дебиторов:

Показывает средний, сложившийся за период, срок расчета покупателей с предприятием. Положительно оценивается его снижение и наоборот. Чем более продолжителен период погашения, тем выше риск непогашения дебиторской задолженности.

Доля дебиторской задолженности в общем объеме текущих активов:

Чем выше данный показатель, тем менее мобильна структура оборотных активов.

Доля дебиторской задолженности в выручке от продажи товаров, продукции, работ, услуг:

Оптимальное значение 0,9-1

Если коэффициент больше 1, то дебиторская задолженность превышает кредиторскую, если меньше 0,9 - это означает снижение платежеспособности предприятия.

Сумму средств, условно привлеченных или отвлеченных из оборота в результате повышения или снижения оборачиваемости дебиторской задолженности, рассчитывают по формуле:

где m 1 – однодневная сумма оборота, тыс. руб. (выручка от продажи продукции, работ, услуг за период / количество дней в периоде);

Тдз - период погашения дебиторской задолженности, дней.

Критерии:

ΔRa < 0 означает дополнительное привлечение средств в оборот за счет ускорения сроков расчетов с дебиторами (более быстрого высвобождения средств из дебиторской задолженности);

ΔRa > 0 свидетельствует о дополнительном отвлечении средств из оборота за счет замедления сроков расчетов, т.е. фактической иммобилизации средств в дебиторскую задолженность.

Качество дебиторской задолженности характеризуется следующими показателями:

Доля сомнительной задолженности в составе дебиторской:

Доля безнадежной задолженности в составе дебиторской:

Доля резерва по сомнительным долгам в общей сумме дебиторской задолженности.

Рост уровня данного коэффициента свидетельствует о снижении качества дебиторской задолженности.

Расчет влияния факторов на изменение периода оборота дебиторской задолженности проводится с использованием способов детерминированного факторного анализа по факторной модели:

.

.

В ходе анализа следует сравнить оборачиваемость дебиторской и кредиторской задолженности, а также суммы привлеченных и отвлеченных средств (источников) за счет изменения сроков расчетов.

Кредиторская задолженность – это средства, временно привлеченные в оборот предприятия. При оценке кредиторской задолженности используются следующие показатели:

Коэффициент оборачиваемости кредиторской задолженности:

Рост коэффициента оборачиваемости кредиторской задолженности Коб.кз означает относительное снижение коммерческого кредита, предоставляемого организации, а снижение свидетельствует о расширении покупок в кредит.

Период погашения кредиторской задолженности Ткз

Отражает средний срок, в течение которого организация расплачивается по своим долгам с кредиторами (не учитываются банки) При прочих равных условиях положительно оценивается снижение показателя.

Низкая оборачиваемость кредиторской задолженности может говорить как об имеющихся в организации проблемах с платежеспособностью, так и о целенаправленной задержке кредиторской задолженности в качестве дополнительного источника средств в ее обороте.

Коэффициент соотношения кредиторской задолженности к собственному капиталу

Показывает сколько предприятие привлекает средств на единицу собственного капитала.

Коэффициент соотношения дебиторской и кредиторской задолженности:

Оптимальное значение 0,9-1

Расчет суммы источников, дополнительно привлеченных и отвлеченных из оборота за счет снижения или роста оборачиваемости кредиторской задолженности, аналогичен расчету по дебиторской задолженности. Однако критерии оценки прямо противоположны, противоположны по своей сути и сами эти задолженности:

Критерии:

ΔRp > 0 означает дополнительное привлечение источников в оборот организации за счет увеличения сроков расчетов с кредиторами;

ΔRp < 0 свидетельствует о дополнительном отвлечении источников из оборота за счет сокращения сроков расчета с кредиторами, более быстрого возврата долгов кредиторам.

Факторные модели для расчета влияния факторов на изменение оборачиваемости кредиторской задолженности аналогичны моделям по дебиторской задолженности.

Для организации выгодно, чтобы оборачиваемость дебиторской задолженности равнялась таковой по кредиторской или была несколько выше ее, а сумма средств, условно отвлеченных из оборота за счет снижения оборачиваемости дебиторской задолженности, была меньше отвлечения источников из оборота за счет роста оборачиваемости кредиторской задолженности:

Коб.дз ≥ Коб.кз или Тдз ≤ Ткз;

ΔRa (отвлеченная) ≤ ΔRp (отвлеченная). Динамика дебиторской и кредиторской задолженностей, интенсивность их увеличения или уменьшения, качество и оборачиваемость оказывают большое влияние на финансовое состояние организации.

Методы анализа кредиторской задолженности, источники информации такие же, как у дебиторской задолженности.

ООО «Элегия» является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Рассмотрим структуру баланса в следующих таблицах.

Таблица 2.5 - Структура актива баланса 2010-2011 гг. (тыс.руб.)

В структуре оборотных активов наибольшая доля принадлежит дебиторской задолженности 50,5% и запасам 41,2%. На долю денежных средств приходится всего 1,9%. Доля запасов в структуре активов увеличилась с 12,0% в 2010 году до 41,2% в 2011 году. В абсолютном выражении затраты на запасы за анализируемый период выросли на 46205 тыс. руб. и составили в 2011 году 47671 тыс. руб. Основные средства уменьшились на 457 тыс. руб. Налог на добавленную стоимость на конец 2011 года составил 4522 тыс.руб. Это произошло из-за неоплаты организацией поставщикам за полученные материалы.

Таблица 2.6 - Структура пассива баланса 2010-2011 гг. (тыс.руб.)

|

Статьи баланса |

Удельный вес |

Удельный вес |

|||

|

III.Капитал и резервы |

|||||

|

Уставный капитал |

|||||

|

Нераспределённая прибыль |

|||||

|

Итого по разделу III |

|||||

|

V.Краткосрочные обязательства |

|||||

|

Займы и кредиты |

|||||

|

Кредиторская задолженность |

|||||

|

Итого по разделу V |

|||||

|

Валюта баланса |

В структуре пассивов наибольшая доля приходится на краткосрочные обязательства 96,89%, причем с 2010 года их доля уменьшилась на 2,71%. Наибольшая доля в краткосрочных обязательствах принадлежит кредиторской задолженности 88,69%, в 2011 задолженность увеличилась на 90487 тыс. руб.

Приведенные данные позволяют видеть, что в целом предприятие недостаточно стабильно осуществляет платежно-расчетные отношения со своими дебиторами и кредиторами. На начало года имелся достаточно большой остаток, как по дебиторской задолженности, так и по кредиторской задолженности; в конце анализируемого периода задолженность увеличилась.

Необходимо отметить тенденцию снижения доли внеоборотных активов в структуре баланса. Если в 2010 году на их долю приходилось 26,9%, то в 2011 году - всего 2,4%.

В 2011 году появились обязательства по краткосрочным займам и кредитам - 9525 тыс. руб. или 8,2%. Это говорит о том, что организации не хватает собственных средств.

Для дебиторской задолженности, как и для оборотного капитала, в целом, используется понятие «оборачиваемость». Оборачиваемость характеризует группа коэффициентов, например коэффициент оборачиваемости дебиторской задолженности. Рост коэффициента оборачиваемости дебиторской задолженности показывает относительное уменьшение коммерческого кредитования и наоборот. Повышение показателя свидетельствует об улучшении управления дебиторской задолженностью. Расчет коэффициентов оборачиваемости представлен в таблице 2.7.

Таблица 2.7 - Анализ коэффициентов оборачиваемости (тыс. руб.)

|

Наименование показателя |

||

|

Выручка от реализации |

||

|

Активы средние |

||

|

Оборотные активы средние |

||

|

Дебиторская задолженность средняя |

||

|

Кредиторская задолженность средняя |

||

|

Коэф. оборачиваемости оборотных активов(об/год) |

||

|

Период оборачиваемости оборотных активов(дни) |

||

|

Коэф. оборачиваемости дебиторской задолженности |

||

|

Период оборачиваемости дебиторской задолженности |

||

|

Коэф. оборачиваемости кредиторской задолженности |

||

|

Период оборачиваемости кредиторской задолженности |

Для предприятия важным является показатель продолжительности операционного цикла:

ПЦ =ОЗ + ОДЗ,

где ОЗ - оборачиваемость средств в запасах;

ОД - оборачиваемость средств в дебиторской задолженности.

где З, ДЗ - средний остаток оборотных средств по данной группе активов (соответственно запасов и дебиторской задолженности);

Д=365 - число дней в анализируемом периоде;

В - выручка от реализации за период.

Средняя величина запасов

В 2010 - 30750 тыс. руб.,

В 2011 - 176900 тыс. руб.;

ОЗ 2010 = = 272,7 дней;

ОЗ 2011 = = 168,6 дня;

ОДЗ 2010 = = 24,5 дня

ОДЗ 2011 = = 30 дней

Отсюда, ПЦ 2010 = 272,7 +24,5 = 297,2 дня;

ПЦ 2011 = 168,6+8,7 = 198,8 дня,

То есть продолжительность операционного цикла сократилась в 1,5 раза, что следует оценить положительно. В случае ООО «Элегия» это можно объяснить значительным ростом выручки в 2010 г. Но при этом замедлилась оборачиваемость дебиторской задолженности.

Показатели оборачиваемости очень важны для предприятия. Во-первых, от скорости оборота средств зависит размер годового оборота. Во-вторых, с размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов. В-третьих, ускорение оборота на той или иной стадии кругооборота средств, влечет за собой ускорение оборота и на других стадия. Финансовое положение предприятия, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Коэффициент оборачиваемости оборотных активов показывает эффективность использования имущества. Отражает скорость оборота всего капитала предприятия. В 2010 году он равен 9,3; в2011 году коэффициент снизился до 6,3.

Оптимальный вариант для предприятия, когда коэффициент оборачиваемости дебиторской задолженности и кредиторской задолженности совпадают или коэффициент оборачиваемости дебиторской задолженности больше.

Коэффициент оборачиваемости дебиторской задолженности превышает коэффициент оборачиваемости кредиторской задолженности и в 2010, и в 2011 гг. Следовательно, несмотря на то, что сумма кредиторской задолженности больше суммы дебиторской задолженности, предприятие чаще получает средства от дебиторов, чем рассчитывается с кредиторами.

Период оборачиваемости равен отношению отчётного периода (в днях) к коэффициенту оборачиваемости.

- 2010 год:

- · период оборачиваемости дебиторской задолженности 25 дней,

- · период оборачиваемости кредиторской задолженности 56 дней

- 2011 год:

- · период оборачиваемости дебиторской задолженности 30 дней,

- · период оборачиваемости кредиторской задолженности 56 дней.

Ключевым моментом в управлении дебиторской задолженностью является определение сроков кредита (предоставляемого покупателям), которые оказывают влияние на объем продаж и получение денег. Сроки кредита имеют прямое отношение к затратам и доходам, связанным с дебиторской задолженностью. Если сроки кредита жесткие, у предприятия будет меньше величина дебиторской задолженности и потери от безнадёжных долгов, но это может привести к снижению объемов продаж, уменьшению прибыли и негативной реакции покупателей. С другой стороны, если сроки кредита некорректные, предприятие может добиться увеличения объема продаж и большего дохода. Но рискует увеличивать долю безнадёжных долгов и затрат, связанных с тем, что малоэффективные покупатели затягивают оплату.

В таблицах 2.8 и 2.9 показана динамика роста дебиторской и кредиторской задолженности.

Таблица 2.8 - Динамика роста дебиторской задолженности 2010-2011гг. (тыс. руб.)

В 2011 году величина дебиторской задолженности составила 58418 тыс. руб. По сравнению с 2010 годом увеличилась на 52826 тыс.руб. или 1045%. Это говорит о том, что покупатели и заказчики, по тем или иным причинам, задерживают оплату товаров, услуг.

Таблица 2.9 - Динамика роста кредиторской задолженности 2010-2011гг. (тыс. руб.)

В 2011 году по сравнению с 2010 годом кредиторская задолженность увеличилась на 90487 тыс. руб. или 849,6%. Значительно увеличилась задолженность поставщикам и подрядчикам по сравнению с прошлым годом: на 80688 тыс.руб. или 913,8%. Из этого следует, что обороты организации увеличились, но средств для расчета с кредиторами не хватает.

Динамика и состав дебиторской и кредиторской задолженности свидетельствует о том, что поставщики предприятия, получая вовремя его продукцию, задерживают ее оплату, причем объем просроченной дебиторской задолженности в общем объеме дебиторской задолженности на начало года позволяет сделать вывод о том, что предприятие в значительной мере кредитует деятельность своих контрагентов. Это создает препятствия для погашения его собственных обязательств.

Превышение дебиторской задолженности над кредиторской означает отвлечение средств из хозяйственного оборота и в дальнейшем может привести к необходимости привлечения дорогостоящих кредитов банка и займов для обеспечения текущей производственно-хозяйственной деятельности предприятия. Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия.

Сравнительная оценка дебиторской и кредиторской задолженности по состоянию на конец анализируемого периода, используя данные баланса, дана в таблице 2.10.

Таблица 2.10 - Сравнительный анализ дебиторской и кредиторской задолженности 2010-2011 гг. (тыс. руб.)

Из таблицы 2.10 видно, что кредиторская задолженность растет более высокими темпами, чем дебиторская задолженность. Сумма кредиторской задолженности значительно превышает дебиторскую. В 2010 году превышение кредиторской задолженности над дебиторской составило 6479,0 тыс. руб. или в 2,2 раза. В 2011 году значительно увеличились суммы дебиторской и кредиторской задолженностей.

Анализ, проведенный во второй главе, позволяет сделать следующие выводы: т.к. около 51 % активов компании принадлежит дебиторской задолженности, то эффективное управление этой статьей оказывает большое влияние на ликвидность, а следовательно, и на укрепление финансового положения предприятия в целом.

Учитывая это можно сделать вывод, что эффективное управление дебиторской задолженностью относится к необходимым условиям успешной работы организации. Ускоряется товарооборот, аккумулируются свободные средства, вовремя оплачиваются необходимые счета, а также фирма может оплатить кредиторскую задолженность.

Прогнозы на 2013 г. составляем исходя из того, что в 2012-2013 гг. предполагается, что операционный цикл будет сокращаться в 1,5 раза ежегодно. Остальные допущения приводятся ниже (п. 3.2).

Уровень платежеспособности и финансовой устойчивости организации зависит от скорости оборачиваемости дебиторской и кредиторской задолженности, которая характеризует эффективность функционирования организации.

Анализ оборачиваемости дебиторской и кредиторской задолженности позволяет сделать выводы о рациональности размера годового оборота средств в расчетах. Эффективность расчетно-платежной системы ускоряет процесс оборачиваемости денежных средств в расчетах, способствует притоку других активов организации и погашению кредиторской задолженности; уменьшении себестоимости продукции (работ, услуг). С увеличением числа оборотов сокращается доля постоянных расходов, относимая на показатель себестоимости; возможном ускорении оборота на других стадиях производственного процесса и продажи продукции (работ, услуг). Сокращение оборачиваемости дебиторской и кредиторской задолженности повлечет ускорение оборота денежных средств, запасов и обязательств организации.

Основная цель анализа должна заключаться в определении скорости и времени оборачиваемости задолженности и резервов ее ускорения на разных этапах хозяйственной деятельности фирмы. Оборачиваемость дебиторской и кредиторской задолженности характеризуется двумя традиционными показателями: оборачиваемость в днях и коэффициент оборачиваемости.

Для более детальных выводов об оборачиваемости средств предприятия рассчитываются частные показатели оборачиваемости.

Следует отметить, что для правильного расчета оборачиваемости дебиторской задолженности в качестве числителя используют выручку от продаж. Это связано с тем, что дебиторская задолженность формируется в связи с фактором реализации и по мере поступления выручки.

Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятием потребителям его продукции. Рост коэффициента означает сокращение продаж в кредит, снижение коэффициента свидетельствует об увеличении объема предоставляемого кредита. Для анализа коэффициента оборачиваемости дебиторской задолженности обычно проводят сравнения со среднеотраслевыми показателями.

Особое значение в анализе оборачиваемости средств организации имеет продолжительность периода погашения кредиторской задолженности. Расчет данного показателя базируется на различных подходах, которые приводят к получению отличающихся друг от друга результатов.

Главное отличие при определении периода погашения кредиторской задолженности состоит в обосновании базы для исчисления показателя. Чаще всего в качестве базы для расчета используются такие показатели, как выручка от продаж и себестоимость проданной продукции.

Использование для расчета выручки от продаж представляет собой самый общий подход к анализу оборачиваемости кредиторской задолженности. Его достоинством является то, что он позволяет оценить соотношение между выручкой и кредиторской задолженностью, которое используется при составлении прогнозного баланса и определении ожидаемой потребности в собственном оборотном капитале. Однако соотношение данных показателей не может рассматриваться как характеристика скорости оборота кредиторской задолженности, понимаемой как продолжительность времени ее оплаты.

Коэффициент оборачиваемости дебиторской задолженности (КОдз) - показывает, сколько оборотов за период в среднем делают средства, находящиеся в виде дебиторской задолженности.

КОдз = Выручка / Средняя дебиторская задолженность (1)

Расчет коэффициента оборачиваемости дебиторской задолженности приведен в таблице 24.

Таблица 24 - Расчет коэффициента оборачиваемости дебиторской задолженности

Высокая оборачиваемость дебиторской задолженности отражает улучшение платежной дисциплины покупателей (а также других контрагентов) - своевременное погашение покупателями задолженности перед предприятием и (или) сокращение продаж с отсрочкой платежа (коммерческого кредита покупателям). Динамика этого показателя во многом зависит от кредитной политики предприятия, от эффективности системы контроля, обеспечивающей своевременность поступления оплаты. В ООО «Планета комфорт» произошло снижение оборачиваемости на 59,33%, что оценивается отрицательно, так как свидетельствует о менее эффективном управлении дебиторской задолженностью.

Длительность (средний срок) погашения дебиторской задолженности (Ддз) - показывает, через сколько дней в среднем в течение года дебиторы погашают свои долги.

Рассчитывается по формуле

Ддз1 = 365/3,4225= 106,65 дней

Ддз0 = 365/8,4152 = 43,37 дней

Чем выше рассчитанный показатель, тем короче период между продажей и получением денежных средств. В ООО «Планета комфорт» в 2014 году по сравнению с 2013 годом произошло существенное увеличение длительности погашения дебиторской задолженности, более чем в два раза. Это свидетельствует о серьезном ухудшении платежной дисциплины и необходимости работы с дебиторами по своевременному взысканию долгов.

Доля дебиторской задолженности в общей сумме оборотных активов (Удз), определяется по формуле

Удз1 = 69337/176757*100% = 39,23%

Удз0 = 18982/106483*100% = 17,83%

В отчетном периоде по сравнению с базисным произошло увеличение доли дебиторской задолженности в оборотных активах на 0,54%, что оценивается отрицательно.

Доля просроченной дебиторской задолженности в общем составе дебиторской задолженности рассчитывается как отношение просроченной дебиторской задолженности к общей сумме дебиторской задолженности. Таблица 22 позволяет сделать вывод, что в 2014 году произошло увеличение суммы просроченной дебиторской задолженности на 71,05%.

Кроме того, внутренний пользователь информации может провести анализ дебиторской задолженности на основе классификации дебиторской задолженности по срокам образования (по давности), в том числе до 1 месяца, от 1 до 3-х месяцев, 3-6, 6-12, свыше 12 месяцев. Такой анализ целесообразно проводить в разрезе покупателей и заказчиков. Ежемесячное составление такой информации дает возможность финансовому менеджеру или бухгалтеру предоставлять четкую картину состояния расчетов с дебиторами, выявлять просроченную задолженность. Однако в ООО «Планета комфорт» внутренней информации недостаточно для проведения данного этапа анализа.

Коэффициент оборачиваемости кредиторской задолженности (КОкз) - показывает, сколько оборотов за период в среднем делают средства, находящиеся в виде кредиторской задолженности.

Расчет коэффициента оборачиваемости кредиторской задолженности приведен в таблице 25.

Таблица 25 - Расчет коэффициента оборачиваемости кредиторской задолженности

Чем выше данный показатель, тем быстрее компания рассчитывается со своими поставщиками. Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов. В ООО «Планета комфорт» коэффициент оборачиваемости кредиторской задолженности изменился несущественно.

Длительность (средний срок) погашения кредиторской задолженности (Дкз) - показывает, через сколько дней в среднем в течение года организация погашает свои долги.

Рассчитывается по формуле:

Дкз1 = 365/1,1060 = 330,02 дней

Дкз0 = 365/1,0945 = 333,49 дней

Чем выше рассчитанный показатель, тем короче период между покупкой и оплатой поставщикам. В ЗАО "Серебряный родник" данный показатель достаточно высокий и, в случае несвоевременной оплаты кредиторам, может вызвать штрафные санкции.

Доля кредиторской задолженности в общей сумме заемного капитала (Укз), определяется по формуле:

Укз1 = 104034/105359*100% = 98,74%

Укз0 = 91595/92285*100% = 99,25%

В отчетном периоде по сравнению с базисным произошло увеличение доли кредиторской задолженности в заемном капитале на 0,51%, что оценивается отрицательно.

Доля просроченной кредиторской задолженности в общем составе кредиторской задолженности, рассчитывается как отношение просроченной кредиторской задолженности к общей сумме кредиторской задолженности. В ООО «Планета комфорт» доля просроченной кредиторской задолженности в 2014 году по сравнению с 2013 годом выросла на 25,27%, что может негативно сказаться на деятельности предприятия. Увеличение просроченной кредиторской задолженности может привести к уменьшению авторитета организации в глазах партнеров, контрагентов, собственных работников и т.д.

Неоднократная необязательность организации влечет за собой, как правило, отказ партнеров от сотрудничества, штрафы и иные санкции, предусмотренные законодательством и договорами.

Таким образом, проведенный анализ дебиторской и кредиторской задолженности в ООО «Планета комфорт» показал, что сумма дебиторской задолженности возросла на 265,28 % (50355 тыс. руб.), сумма кредиторской также увеличилась, на 13,58% (12439 тыс. руб.). В 2014 году произошло увеличение суммы просроченной дебиторской задолженности на 891 тыс. руб. (71,05%) и суммы просроченной кредиторской задолженности на 25,27 % (1106 тыс. руб.).

Такая динамика объясняется неэффективной системой политикой управления задолженностью, применяемой в ООО «Планета комфорт». Кроме того, отрицательно оценивается тенденция снижения оборачиваемости дебиторской задолженности на 59,33%.

Коэффициент оборачиваемости кредиторской задолженности отображает, насколько быстро компания рассчитывается по долгам. Обозначение в международных стандартах – Accounts payable turnover ratio. Показатель принято рассматривать вкупе с коэффициентом оборачиваемости дебиторской задолженности. Используется внутренними службами предприятия, потенциальными кредиторами и инвесторами.

Экономический смысл и нормативное значение

Коэффициент оборачиваемости кредиторской задолженности показывает, какое количество раз в анализируемом периоде фирма рассчиталась с кредиторами. Показатель рассчитывают за год, квартал или месяц.

Оценка коэффициента косвенно указывает на ликвидность и платежеспособность компании. Прежде всего, данный показатель связан с кредитным риском. Чем он выше, тем скорее предприятие отдает долги – платежеспособность выше.

У фирмы возникает кредиторская задолженность по отношению к продавцам необходимых для производства и реализации материалов, государству и собственным работникам, другим компаниям.

Определенного нормативного значения для коэффициента оборачиваемости не существует. Но чем выше показатель, тем лучше ликвидность. Однако слишком высокие значения снижают рентабельность. Что не есть хорошо.

Принято оценивать сразу два коэффициента оборачиваемости: кредиторской и дебиторской задолженности. Хорошо, когда первый показатель больше второго. Такие результаты указывают на увеличение рентабельности предприятия: в фирме больше свободных денег для ведения бизнеса.

Коэффициент оборачиваемости кредиторской задолженности: формула по балансу

Ккр = выручка за анализируемое время / средний размер кредиторской задолженности.

Среднее находим путем деления суммы всех кредитов на начало и конец периода на 2.

Подставим в формулу строки из бухгалтерской отчетности:

Ккр = стр. 2110 / (стр. 1520нп + стр. 1520кп) * 0,5.

Значение для числителя берется из отчета о финансовых результатах, для знаменателя – из баланса.

Необходимые данные из баланса (форма заполнена в Excel):

Нужные цифры из отчета о финансовых результатах:

На отдельном листе составляем таблицу для расчета коэффициента. В формулу подставляем ссылки на ячейки с соответствующими данными:

Цифры для 2011 и 2012 гг. взяты произвольные.

Теперь посчитаем коэффициент оборачиваемости кредиторской задолженности в днях. Для этого нужно преобразовать рассчитанный коэффициент в период оборота. Новый показатель отразит среднее число дней, которые нужны компании для расчета по кредитам.

Формула преобразования выглядит так:

Что означают эти цифры? Например, в 2012 году средняя длительность одного оборота кредиторской задолженности составила 48,60 дн. Приблизительно столько нужно предприятию, чтобы рассчитаться с кредиторами по всем своим долгам.

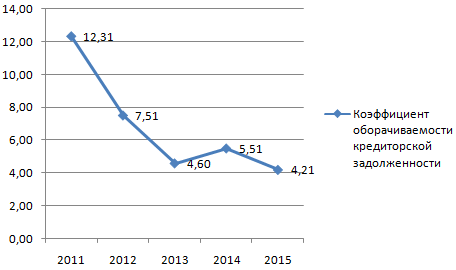

Для наглядности и анализа динамики отобразим на графике:

Максимальная ликвидность предприятия в анализируемом периоде была в 2011 году, так как быстрота погашения долгов (в сравнении с 2015) выше практически в 3 раза.

Покажем на графике период оборота:

Самый большой период для погашения кредиторской задолженности в 2015 году – 86,70 дн. Это значит:

- возможно, что фирма испытывает трудности с реализацией продукции, с получением выручки;

- со значительным увеличением налоговой нагрузки, объемов обязательных платежей в бюджет и т.п.

Для более точной диагностики проблем нужно рассчитывать и смотреть другие показатели деловой активности.