Существуют виды дисконтирования. Дисконтирование– это определение текущей стоимости будущих денежных потоков. когда имеется достаточный объем информации, который дает возможность вычислить размеры будущей прибыли

Термин «дисконтирование» пришел к нам из английского языка. В переводе «discounting» обозначает приведение экономических показателей, измеренных в разные промежутки времени, к единому временному отрезку. Если Вы не экономист, скорее всего, это определение ни о чем Вам не скажет. Поэтому попытаемся разобраться в сути этого экономического понятия на простых примерах. Практически любой хоть единожды оказывался в ситуации, какую можно определить, как «дисконтирование». Хотя, конечно, далеко не все догадывались об этом.

Дисконтирование. Определение понятия из Википедии

Википедия объясняет суть дисконтирования, как определение цены денежного потока с помощью приведения всех выплат к какому-то одному отрезку времени. Дисконтирование – это основа для определения стоимости денег с учетом фактора времени.

Время – деньги

Каждому из нас знакомы крылатые выражения: «Время – деньги», «Знай цену деньгам» и т. д. Второе выражение становится особо актуальным тогда, когда подходит очередь на кассе, и мы волей-неволей еще раз проверяем свою продуктовую корзинку, чтобы убрать оттуда лишний товар. Это и неудивительно: в наше непростое время экономность и расчетливость должны быть характерны любому человеку.

С помощью дисконтирования можно определить покупательскую способность валюты, то есть, стоимость денег в будущем.

Говоря по-другому, дисконтирование позволяет подсчитать, сколько нужно вложить уже сегодня, чтобы получить желаемый доход «завтра».

Дисконтирование является незаменимым инструментом бизнесмена, позволяющим более точно спланировать результат инвестиций. Планируемые результаты, как правило, озвучиваются перед самим проектом либо в процессе реализации его этапов. Расчет осуществляется просто – путем умножения экономических параметров на коэффициент дисконтирования.

Пример дисконтирования. Инвестиция в образование

Конечно же, дисконтирование используется не только в мире больших цифр и инвестиций, но и в жизни обычных людей. Например, каждый родитель намеревается дать своему чаду лучшее образование. Однако для этого подчас необходимы большие деньги, которые нельзя безболезненно изъять из семейного бюджета. Выход заключается в накоплении. Положив определенную сумму в банк сейчас, через определенное время Вы будете иметь нужную сумму на обучение Вашего ребенка.

Конечно же, дисконтирование используется не только в мире больших цифр и инвестиций, но и в жизни обычных людей. Например, каждый родитель намеревается дать своему чаду лучшее образование. Однако для этого подчас необходимы большие деньги, которые нельзя безболезненно изъять из семейного бюджета. Выход заключается в накоплении. Положив определенную сумму в банк сейчас, через определенное время Вы будете иметь нужную сумму на обучение Вашего ребенка.

Например, Вам нужно 2500 долларов. Финансовое учреждение дает 10% годовых. На учебу ребенок будет поступать через 5 лет. Необходимая сумма находится путем деления 2500 на 1,15. Результат – 1552 доллара. Именно такой первоначальный капитал понадобится сейчас, дабы через 5 лет у Вас было 2500 долларов. Важным условием является начисление «процентов на проценты».

В нашем примере 10% – это ставка дисконтирования, 2500 – денежный отток через 5 лет, 1552 доллара – это дисконтированная цена будущего денежного потока.

Формула дисконтирования

В экономической теории нынешнюю (дисконтированную) и будущую стоимость обозначают present value (PV) и future value (FV). 2500 у.е. – это future value (FV), 1552 – present value (PV).

Формула расчета выглядит так:

- R – ставка дисконтирования,

- n – количество лет от «момента икс» в будущем до настоящего времени.

Этот коэффициент называется «фактор дисконтирования».

Подытоживая, сделаем вывод: дисконтирование является путем денежного потока из будущего в настоящее, от желаемой суммы до суммы, какую нужно потратить.

С помощью которого заемщик получает право отложить платежи кредитору на определенный период времени в обмен на дополнительный процент. В сущности, это означает, что сторона, которая должна деньги, покупает возможность отдать их одолжившему в будущем. Данный механизм помогает перераспределению свободных денежных ресурсов, способствуя в конечном счете развитию экономики.

Основные понятия

Дисконт – это разница (выраженная в абсолютных или относительных показателях, или с помощью индекса) между первоначальной деньгами, которые нужно отдать заемщику в настоящем, и суммой долга для погашения в будущем. Поскольку в связи с откладыванием возврата одалживающая сторона несет потери (инфляция плюс возможность альтернативных доходов), то данный финансовый механизм предполагает дополнительный процент за просрочку первоначального договора.

Ставка дисконтирования

Учет фактора времени предполагает необходимость сравнения денежных сумм в различные периоды. Все мы понимаем, что одна тысяча долларов сейчас и через месяц – это две разные суммы. Метод дисконтирования предполагает приведение будущих поступлений к настоящему моменту времени. Для этого используется специальный коэффициент (k d). Формула дисконтирования будет выглядеть следующим образом: P = F х K d , где P – приведенная к настоящему сумма, F – будущие поступления. Коэффициент K d равен 1: (1 + i) n . В последней формуле i – это процентная ставка, а n – номер периода. Обратным к этому показателю является коэффициент наращения, который используется для приведения настоящих сумм к будущим периодам. В этом случае F = P х (1 + i) n . Таким образом, ставка дисконтирования позволяет понять, на сколько процентов нужно увеличить процент по займу.

Пример задачи

Рассмотрим применение формулы на конкретном примере, то есть дисконтирование проектов. Например, нам предлагают 100 долларов через пять лет или 50 сейчас. Что же выбрать? Опыт подсказывает, что лучше последний вариант, но на самом деле не все так просто. Давайте вычислим, чему равна будущая сумма в настоящем. Для этого подсчитаем коэффициент дисконтирования. Для этого нам нужна средняя процентная ставка. Допустим, она равна 12%. Коэффициент будет равен (1 + 0,12) 5 = 1,76. Это означает, что 100 долларов в будущем равны 56,74 в настоящем. Таким образом, здравый смысл оказался не прав, лучше выбрать первый вариант.

Функция дисконтирования

Сравнение настоящих и будущих доходов с учетом фактора времени может производиться с помощью графика. Функция дисконтирования используется в экономическом моделировании. Полезность также убывает со временем. Экспоненциальное и гиперболическое дисконтирование – это два наиболее часто описываемые примера. Первый случай основан на предложении, что маржинальная норма замещения между уровнями потребления в различные моменты времени зависит исключительно от того, насколько они отдалены. Поэтому его часто считают динамически непоследовательным. Экспоненциальное дисконтирование – это метод, который позволяет сравнить адекватность выбора с учетом фактора времени. Он получил широкое распространение из-за своей простоты. Однако гиперболическое дисконтирование – это более точный метод. Народная мудрость говорит о том, что синица в руках лучше журавля в небе. Но на практике мы часто наблюдаем, что нам сложно отложить получение долга на неделю, но разницу между соглашением отдать его через восемь или девять месяцев кажется едва заметной. Усовершенствованный метод дисконтирования учитывает эту человеческую особенность.

Практическое значение

Почему тысяча долларов сейчас лучше, чем аналогичная сумма, но в будущем? Все связано с тем, что полученные в настоящий момент деньги могли бы быть вложены в другие активы. Поэтому операция отложения выплаты долга неразрывно связана с таким финансовым механизмом, как операция дисконтирования. Концепция ассоциируется с понятием альтернативной стоимости. Задержка в платеже означает, что человек не может использовать свои деньги в течение определенного периода. Должник фактически компенсирует эти альтернативные издержки.

Особенности расчета

Норма прибыли вычисляет в соответствии с годовым возвратом инвестиций. Поскольку можно получать проценты на уже полученные в результате предыдущих вложений суммы, то текущие доходы всегда выглядят лучше аналогичных денег в будущем. Таким образом, дисконтирование капитала предполагает его уменьшение в соответствии с приведением к настоящему времени. Бизнесмены любят повторять, что время – это деньги. И эту бытовую мудрость подтверждает формула дисконтирования. Цена денег сегодня и завтра – это не одинаковые величины. Если должник не может отдать нужную сумму сейчас и ведет переговоры о том, чтобы перенести дату ее возврата, то он должен быть готов к тому, что ему придется покрыть альтернативные издержки кредитора, выплатив дополнительный процент.

Учетная ставка

Рыночное ценообразование – это сложный процесс, который зависит от множества факторов. Одним из них является учетная ставка. Считается, что она должна быть выбрана таким образом, чтобы отвечать стоимости капитала. Последнее понятие неразрывно со ставкой доходности. Конечно, она должна быть скорректирована с учетом рисков. Учетные ставки, которые применяются к компаниям могут значительно различаться:

- Стартапы в поисках инвестиций – 50-100%.

- Они же в период раннего становления – 40-60%.

- Установившиеся на рынке стартапы – 30-50%.

- Зрелые компании – 10-25%.

Более высокий уровень учетных ставок для стартапов отображает проблемы, связанные с ними:

- Меньшая по сравнению со зрелыми продажами годность для продажи прав собственности, поскольку их акции не продаются на бирже.

- Ограниченное количество инвесторов.

- Высокие риски.

- Чрезмерно оптимистичные прогнозы полных энтузиазма основателей.

Модель ценообразования активов

Для того чтобы определить доходность капитала в будущем, что особенно актуально для потенциальных инвесторов в стартапы, используют три показателя, на основе которых оценивают учетную ставку. Среди них:

- Безрисковая ставка. Это процент возврата от инвестирования в безопасные финансовые инструменты, например, государственные облигации.

- Ставка бета. Это показатель того, как цены на акции компании реагируют на изменение рыночной конъюнктуры. Если данная ставка больше одного, то мы имеем дело с финансовым пузырем. Меньше – цены на акции компании идут вразрез с рынком.

- Премия за риск. Это возврат на инвестиции, которые необходимы инвесторам в обычных условиях.

В этом случае учетная ставка представляет собой сумму первого показателя и второго, умноженного на третий. Ее применение - залог эффективности инвестирования.

В статье подробно расскажем про дисконтирование денежных потоков, формулу расчета и анализа в Excel.

Дисконтирование денежных потоков. Определение

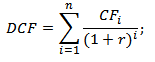

Дисконтирование денежных потоков (англ. Discounted cash flow, DC F , дисконтированная стоимость ) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Другими словами, со временем деньги теряют свою стоимость по сравнению с текущей, поэтому необходимо за точку отсчета взять текущий момент оценки и все будущие денежные поступления (прибыли/убытки) привести к настоящему времени. Для этих целей используют коэффициент дисконтирования.

Как рассчитать коэффициент дисконтирования?

Коэффициент дисконтирования используется для приведения будущих доходов к текущей стоимости за счет перемножения коэффициента дисконтирования и потоков платежей. Ниже показана формула расчета коэффициента дисконтирования:

где: r – ставка дисконтирования, i – номер временного периода.

|

★ |

Дисконтирование денежных потоков. Формула расчета

DCF (Discounted cash flow) – дисконтированный денежный поток;

CF (Cash Flow ) – денежный поток в период времени I;

r – ставка дисконтирования (норма дохода);

n – количество временных периодов, по которым появляются денежные потоки.

Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект. Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Существует достаточно много различных способов и методов оценки ставки дисконтирования (нормы дохода) в инвестиционном анализе. Рассмотрим более подробно достоинства и недостатки некоторых методов расчета нормы доходности. Данный анализ представлен в таблице ниже.

|

Методы оценки ставки дисконтирования |

Достоинства |

Недостатки |

| Модели CAPM | Возможность учета рыночного риска | Однофакторность, необходимость наличия обыкновенных акций на фондовом рынке |

| Модель Гордона | Простота расчета | Необходимость наличия обыкновенных акций и постоянных дивидендных выплат |

| Модель средневзвешенной стоимости капитала (WACC) | Учет нормы дохода как собственного, так и заемного капитала | Сложность оценки доходности собственного капитала |

| Модель ROA, ROE, ROCE, ROACE | Возможность учета рентабельности капиталов проекта | Не учет дополнительных макро, микро факторов риска |

| Метод E/P | Учет рыночного риска проекта | Наличие котировок на фондовом рынке |

| Метод оценки премий на риск | Использование дополнительных критериев риска в оценке ставки дисконтирования | Субъективность оценки премии за риск |

| Метод оценки на основе экспертных заключений | Возможность учесть слабоформализуемые факторы риска проекта | Субъективность экспертной оценки |

Вы можете более подробно узнать про подходы в расчете ставки дисконтирования в статье « ».

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета дисконтированного денежного потока в Excel

Для того чтобы рассчитать дисконтированные денежные потоки необходимо по выбранному временному периоду (в нашем случае годовые интервалы) расписать подробно все ожидаемые положительные и отрицательные денежные платежи (CI – Cash Inflow , CO – Cash Outflow ). За денежные потоки в оценочной практике берут следующие платежи:

- Чистый операционный доход;

- Чистый поток наличности за исключением затрат на эксплуатацию, земельного налога и реконструирования объекта;

- Облагаемая налогом прибыль.

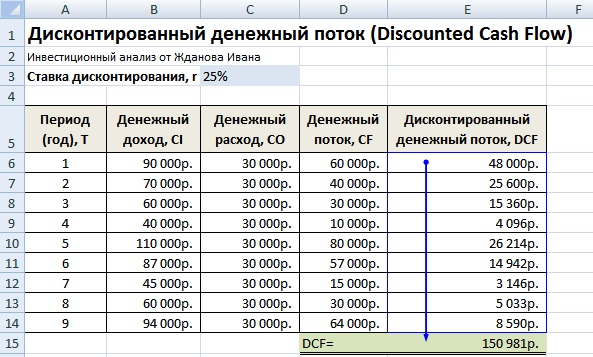

В отечественной практике, как правило, используют период 3-5 лет, в иностранной практике период оценки составляет 5-10 лет. Введенные данные являются базой для дальнейшего расчета. На рисунке ниже показан пример ввода первоначальных данных в Excel.

На следующем этапе рассчитывается денежный поток по каждому из временных периодов (колонка D). Одной из ключевых задач оценки денежных потоков является расчет ставки дисконтирования, в нашем случае она составляет 25%. И была получена по следующей формуле:

Ставка дисконтирования = Безрисковая ставка + Премия за риск

За безрисковую ставку была взята ключевая ставка ЦБ РФ. Ключевая ставка ЦБ РФ на настоящий момент составляет 15% и премия за риски (производственные, технологические, инновационные и др.) была рассчитана экспертно на уровне 10%. Ключевая ставка отражает доходность по безрисковому активу, а премия за риск показывает дополнительную норму прибыли на существующие риски проекта.

Более подробно узнать про расчет безрисковой ставки можно в следующей статье: « »

После необходимо привести полученные денежные потоки к первоначальному периоду, то есть умножить их на коэффициент дисконтирования. В результате сумма всех дисконтированных денежных потоков даст дисконтированную стоимость инвестиционного объекта. Формулы расчета будут следующие:

Денежный поток (CF) = B6-C6

Дисконтированный денежный поток (DCF) = D6/(1+$C$3)^A6

Суммарный дисконтированный денежный поток (DCF) = СУММ(E6:E14)

В результате расчета мы получили дисконтированную стоимость всех денежных потоков (DCF) равную 150 981 руб. Данный денежный поток имеет положительное значение, это свидетельствует о возможности дальнейшего анализа. При проведении инвестиционного анализа необходимо сопоставить итоговые значения дисконтированного денежного потока по различным альтернативным проектам, это позволит проранжировать их по степени привлекательности и эффективности в создании стоимости.

Методы инвестиционного анализа, использующие дисконтированные денежные потоки

Следует заметить, что дисконтированный денежный поток (DCF) в своей формуле расчета сильно походит на чистый дисконтированный доход (NPV). Главное отличие заключается во включении первоначальных инвестиционных затрат в формулу NPV.

Дисконтированный денежный поток (DCF) используется во многих методах оценки эффективности инвестиционных проектов. Из-за того, что данные методы используют дисконтирование денежных потоков, их называют динамическими.

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV, Net Present Value)

- Внутренняя норма прибыли (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Эквивалент ежегодной ренты (NUS, Net Uniform Series )

- Чистая норма доходности (NRR, Net Rate of Return )

- Чистая будущая стоимость (NFV, Net Future Value )

- Дисконтированный срок окупаемости (DPP, Discounted Payback Period)

Более подробно узнать про методы расчета эффективности инвестиционных проектов вы можете в статье « ».

Помимо только дисконтирования денежных потоков существую более сложные методы, которые в дополнение учитывают реинвестирование денежных платежей.

- Модифицированная чистая норма рентабельности (MNPV, Modified Net Rate of Return )

- Модифицированная норма прибыли (MIRR, Modified Internal Rate of Return )

- Модифицированный чистый дисконтированный доход (MNPV, Modified Present Value )

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Достоинства и недостатки показателя DCF дисконтирования денежных потоков

+) Использование ставки дисконтирования является несомненным достоинством данного метода, так как позволяет привести будущие платежи к текущей стоимости и учесть возможные факторы риска при оценке инвестиционной привлекательности проекта.

-) К недостаткам можно отнести сложность прогнозирования будущих денежных потоков по инвестиционному проекту. К тому же трудно отразить в ставке дисконтирования изменения внешней среды.

Резюме

Дисконтирование денежных потоков является основой для расчета многих коэффициентов оценки инвестиционной привлекательности проекта. Мы разобрали на примере алгоритм расчета дисконтированных денежных потоков в Excel, их существующие достоинства и недостатки. С вами был Иван Жданов, спасибо за внимание.

Одним из важнейших критериев оценки инвестиционного проекта является коэффициент дисконтирования. Качественное бизнес-планирование предполагает обязательный учет изменения стоимости денег со временем, поэтому все будущие денежные потоки следует приводить к текущему состоянию. Остановимся подробнее на том, что такое коэффициент дисконта и как определить его величину.

Понятие коэффициента дисконтирования и его значение

Коэффициент дисконтирования денежных потоков – это цифровой показатель, используя который можно понять, сколько денег удастся получить через определенное время с учетом временного фактора и возможного риска. Таким образом, производится приведение потоков денег в будущем к состоянию на день анализа.

В бизнес-проектировании "деньги сейчас" всегда предпочтительнее, чем "деньги потом", поскольку их можно вложить в другое дело и получить доход или разместить на банковском депозите и получать фиксированный процент. Следовательно, перед вложением инвестор должен быть уверен, что в течение жизненного цикла проекта он не только не потеряет от удешевления денег, но и сможет получить прибыль.

Интервал времени, на протяжении которого реализуется начинание и приносит прибыль участникам, устанавливается заранее. Он, как правило, определяется по нормативным срокам применения установленного оборудования, после чего технические возможности производства продукции исчерпываются. От правильного определения временных рамок начинания во многом зависит объективность вычислений.

Значение коэффициента дисконтирования используется в разных ситуациях:

- оценка эффективности экономической деятельности какой-либо фирмы;

- расчет эффективности инвестиционного проекта;

- рассмотрение альтернативных вариантов вложения средств как между разными инициативами, так и внутри одного предприятия (выбор наиболее перспективного пути развития);

- многосторонние расчеты и кредитование.

Этот показатель фактически устанавливает некий норматив издержек или поступления капитала при вложении его в другое начинание. Иными словами, коэффициент (или фактор) дает возможность определить размер процента, на который следует множить ожидаемые доходы для того, чтобы выйти на конкретную сумму применительно к сегодняшнему состоянию.

Способ определения величины показателя

Рассмотрим подробнее, как рассчитать коэффициент дисконтирования. Обычно речь идет о многошаговом расчете перспективности и экономической эффективности инвестиционного начинания, поэтому фактор дисконтирования приводит объем потока на n-м шаге к моменту приведения.

Общая формула дисконтирования потока денег имеет такой вид:

PV = FV * 1/(1+R) n

- PV – приведенная стоимость;

- FV – будущая стоимость.

В этой формуле выделяется компонент, определяющий величину фактора приведения. Собственно, формула расчета коэффициента дисконтирования выглядит так:

КД = 1/(1+R) n

в которой:

- R – установленное значение нормы дисконта ;

- n – количество периодов (шагов), представляющее собой число лет (месяцев) от будущего до текущего момента.

Получившийся показатель всегда имеет значение меньше единицы. Он показывает стоимость одной инвестированной денежной единицы (рубля, евро, доллара) через определенное время при соответствии условий тем, которые приняты для вычисления.

Важнейшей составной частью для расчета коэффициента является ставка дисконтирования, которую еще называют нормой дисконта. Для ее определений существует целый ряд методик, основанных на различных принципах:

- дивидендный метод (модель Гордона);

- стоимость капитальных активов предприятия (модель CAPM и ее многочисленные модификации);

- наличие заемных и собственных средств (модель WACC);

- метод значений рентабельности капитала (ROE, ROA, ROACE, ROCE);

- метод вычисления рисковых премий (кумулятивный);

- экспертный метод, основанный на субъективных прогнозах специалистов.

За норму дисконта можно принимать темпы инфляционных процессов, стоимость долгосрочных депозитов или кредитов, размер ставки рефинансирования Центробанка и т.д. В любом случае, каков будет этот критерий, решает на свой страх и риск инвестор. Если норма дисконта установлена неверно или в ней не учтены все основные риски, то и фактор приведения будет некорректным. Это даст инвестору неверный прогноз, который может привести к убыткам.

За норму дисконта можно принимать темпы инфляционных процессов, стоимость долгосрочных депозитов или кредитов, размер ставки рефинансирования Центробанка и т.д. В любом случае, каков будет этот критерий, решает на свой страх и риск инвестор. Если норма дисконта установлена неверно или в ней не учтены все основные риски, то и фактор приведения будет некорректным. Это даст инвестору неверный прогноз, который может привести к убыткам.

Другая составляющая формулы – это жизненный цикл начинания, то есть количество рассматриваемых периодов, в течение которых проект будет генерировать денежные потоки . Чем точнее, установлены эти две вводные, тем более точным будет конечный результат.

Примеры вычисления потоков денег с использованием фактора дисконта

Рассмотрим пример расчета. Бизнесмен вкладывает в новый шестилетний проект 800 тысяч рублей. Согласно с представленным инициатором бизнес-планом, через 6 лет он сможет единоразовым платежом получить 1,5 миллиона рублей. Кумулятивным способом определена ставка дисконтирования 12%, при этом процент нормы дисконта записывается при подсчете в виде части от единицы (0,12). Теперь, используя стандартную формулу, можно посчитать величину фактора:

Kd = 1 / (1 + 0,12) 6

Kd = 1 / 1,9738

Kd = 0,5066

Мы получили коэффициент приведения в размере 0,5066. После этого по формуле дисконтирования рассчитываются показатели стоимости приведенного денежного потока:

PV = FV * 1/(1+R) n .

PV = 1500000 * 0,5066

PV = 759900

Из полученного результата можно сделать неутешительный для инвестора вывод, что при таких стартовых условиях ему не следует ожидать не только прибыли, но и даже простого возврата вложенных денег. Следовательно, от такого предложения нужно отказаться или же предложить изменить основные условия проекта, если это приемлемо (сократить срок реализации или уменьшить норму дисконта).

Предположим, что норма дисконта в нашем примере снижена до 10%. В таком случае значение коэффициента составит 0,5645, а приведенный поток денег возрастет до 846750 рублей, что сделает проект прибыльным. Аналогичная ситуация возникает и в случае сокращения срока внедрения до 5 лет при ставке 12%: фактор будет 0,5674, а поток – 851100 рублей.

Следует отметить, что для того, чтобы определить коэффициент дисконтирования, нет необходимости каждый раз погружаться в математические формулы. Для упрощения этого задания разработана и широко применяется на практике таблица коэффициентов дисконтирования. Она построена по стандартной схеме, как таблицы Пифагора или Брадиса, то есть на одной оси указаны размеры процентных ставок, на другой – временные отрезки. Для нахождения нужного показателя достаточно найти ячейку, где они пересекаются, в ней содержится величина коэффициента с точностью до десятитысячных (до четвертого знака после запятой).

Все приведенные выше значения коэффициентов, взяты из этой таблицы. Это значительно ускоряет расчеты и дает возможность без лишних усилий просчитывать альтернативные варианты развития событий.

Мы рассматривали задачу, в которой предусматривалась выплата денег одним платежом после окончания проекта. На практике, гораздо чаще встречаются ситуации, когда выплаты производятся ежегодно. Тогда для корректности расчетов необходимо находить коэффициент приведения для каждого года отдельно. К примеру, свои полтора миллиона наш инвестор получит за 6 лет жизненного цикла инициативы при норме дисконта 10% равными частями по 250 тысяч рублей в год (т.е. как аннуитет):

Применяя формулу годовых расчетов, можно находить коэффициенты отдельно по каждому периоду, а затем просуммировать их:

| CF 1 | CF 2 | CF N | |||

| NPV = | ----- | + | ------ | +...+ | ------ |

| (1+ R) | (1+ R) 2 | (1+ R) 6 |

PV = 227272 + 206611 + 187828 + 170765 + 155279 + 141083 = 1088838 рублей.

Если же использовать таблицу коэффициентов аннуитетных платежей, то достаточно будет размер среднегодового платежа умножить на фактор, указанный в нужной ячейке таблицы (в данном случае это 4,3553).

PV = 250000 * 4,3553 = 1088825 рублей

Таким образом, мы видим, что показатель, найденный по формуле, практически аналогичен величине, определенной при помощи таблиц (1088838 против 1088825).

Некоторые особенности практических расчетов фактора приведения

В заключение хотелось бы остановиться еще на нескольких моментах, связанных с приведением денежных потоков, о которых спрашивают пользователи Интернета. В частности, возникает вопрос, как вычислять фактор, когда шаг задается в разных единицах, например годах и месяцах, и различаются ли формулы при таких расчетах.

При периоде дисконтирования, равном одному месяцу, коэффициент высчитывается по такой формуле:

1 / (1 + R) в степени (Месяц – 1) / 12,

- R – норма дисконта;

- Месяц – номер порядковый месяца проекта.

При годовом периоде приведения применяется такой механизм расчета:

1 / (1 + R) в степени Год – 1,

- Год – номер порядковый года жизненного цикла начинания.

Если же период считается поквартально, то для каждого месяца квартала принимается во внимание показатель, равный последнему месяцу в квартале, то есть для 1, 2 и 3 месяца берется показатель 3 месяца и т.д.

Также на форумах обсуждают ситуацию, когда контролирующие органы иногда требуют считать коэффициент приведения по формуле КД = 1/(1+ R)^(n-0,5) вместо стандартной КД = 1/(1+ R)^n.

Такой подход называется моделью среднегодового дисконтирования.Здесь дисконтирование проводится по состоянию на середину календарного года (или периода приведения), а не на его начало или конец.

Среднепериодическое дисконтирование применяется в случаях, когда идет постоянный равномерный приток денег (например, от работы промышленного предприятия). Хотя среди специалистов мнения о целесообразности такого метода расчета расходятся.

Коэффициент дисконта, благодаря своей гибкости широко используется экономистами и финансистами. Он показывает перспективу и потенциальную доходность отдельного проекта во временном отрезке. При этом, у этого финансового инструмента есть серьезный недостаток: он хорошо работает в государствах со стабильными рынками и налаженными рыночными механизмами. Применение его в странах, для которых характерна переходная экономическая модель, грозит существенными неточностями, поскольку адекватно просчитать многие риски для нахождения нормы дисконта в таких условиях очень трудно.

Которую используют при приведении будущих финансовых потоков к их стоимости в настоящее время. Ее расчет, пожалуй, является одним из самых актуальных и сложных вопросов, который возникает при финансовой оценке любого инвестиционного проекта. От его корректности зависит, какую конечную величину будет иметь текущая денежная стоимость.

Если применить низкую ставку, то дисконтированная стоимость ожидаемых в будущем денежных поступлений может оказаться завышенной. Это повлечет за собой выбор инвестором неэффективного проекта, в результате чего он понесет серьезные потери. Чрезмерно высокая ставка, в свою очередь, может привести к потерям, которые есть фактически - упущенная возможность получения дохода.

Ставка дисконтирования, таким образом, представляет собой ту норму доходности в процентах, которую должен получить инвестор на вложенный капитал. То есть проект для инвестора считается привлекательным, когда норма доходности для него оказывается выше ставки дисконтирования всякого другого возможного вложения капитала, имеющего аналогичный риск.

Ставка дисконтирования, с другой стороны, является отражением с учетом рисков и временного фактора, поскольку реальные деньги, которыми человек располагает в настоящий момент, гораздо предпочтительнее (они имеют большую стоимость) равной ей суммы денег, которую он предполагает получить в будущем.

Обусловлено это несколькими причинами, скажем, тем, что:

- есть всегда риск предполагаемую сумму просто не получить;

- имеющаяся сумма могла бы приносить прибыль, скажем, будучи положенной на депозит в банке.

- имеющаяся сумма в результате инфляции будет терять свою покупательную способность.

В ставку дисконтирования включаются следующие параметры:

- коэффициент степени риска инвестирования (для каждого конкретного случая);

- минимальный уровень доходности, который можно гарантировать.

Ставка дисконтирования, расчет которой осуществляют на основе различных методик, на практике часто определяется экспериментально. При этом учитываются как требования инвестора, так и инвестиционного банка, привлекающего требуемые для средства.

В российских условиях бывает сопряжена всегда с переменным уровнем риска, следовательно, и с постоянно меняющимися уровнями доходов и расходов. По этой причине на практике доходность проекта редко рассчитывают, применяя не учитывая ставку дисконтирования.

Метод дисконтирования финансовых потоков, учитывающий дисконтирование, безусловно, значительно точнее отражает имеющуюся стоимость доходов.

К самым распространенным методикам определения ставки дисконтирования финансовых потоков капитала можно отнести следующие модели:

1. Для собственного:

- оценка капитальных активов;

- кумулятивное построение.

2. Для инвестиционного:

- средневзвешенная стоимость капитала.

Принципиальный момент в процессе дисконтирования - установка определенной нормы дисконта. С точки зрения экономики норма дисконтирования является той нормой доходности, которую можно было бы получить, если бы данные денежные средства были в наличии у организации. С помощью определяют сумму, которую придется заплатить инвестору сегодня, чтобы в будущем иметь право получить предполагаемую сумму.

Ставка дисконтирования необходима, чтобы:

- произвести более точный расчет доходности проекта;

- сравнить полученные показатели имеющегося проекта с наименьшей нормой доходности при инвестировании в аналогичный бизнес.