Расчет показателя чистой приведенной стоимости. Npv (чистая текущая стоимость)

Этот метод основан на сопоставлении величины исходной инвестиции с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэф-та r , устанавливаемого инвестором самостоятельно исходя из ежегодного % возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция будет генерировать в течение п лет, годовые доходы в размере Р1, Р2, …Рп.

Чистый приведенный эффект (NPV ) – это разность между накопленной величиной дисконтированных доходов и суммой первоначальных инвестиций, т.е.

(NPV ) = S - P

Очевидно, что если: NPV 0, то проект следует принять;

NPV 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльной, ни убыточный.

Если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Расчет с помощью формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные статистические таблицы, в к-рых табулированы значения сложных %, дисконтирующих множителей, дисконтированного значения денежной единицы и т.п. в зависимости от временного интервала и значения коэф-та дисконтирования.

Не обходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала пред-я в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммирован. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Еще один инструмент дисконтирования денежных потоков – это внутренняя норма прибыли (или доходности) (ИРР = IRR ), определяемая как ставка дисконтирования, при которой чистая приведенная стоимость = 0

Это собственная доходность проекта, если она выше стоимости капитала для фирмы, предложение приемлемо.

Значение показателя чистой приведенной стоимости для оценки эффективности инвестиций, порядок расчета

Используя метод диск-я, определяют стоимость, которую будет иметь инвестор через определенное число лет, и вычисляют сколько денег следует инвестировать сейчас для того, чтобы довести стоимость инвестиции до заданной (предполагаемой) величины при определенной ставке %.

Дисконтирование – это метод, применяемый при оценке и отборе инвестиционных программ.

Суть его заключается в приведении разновременных инвестиций и денежных поступлений к определенному периоду времени и определению К окупаемости капвлож. (внутренней нормы доходности - ВНД)

При выборе ставки дисконтирования необходимо ответить на вопрос: какая доходность на вложенные средства считается, с одной стороны, реальной, а с другой стороны – приемлемой для организации с учетом всех перечисленных выше обстоятельств.

Выбранную ставку называют ставкой ожидаемой доходности или ставкой альтернативного вложения средств.

Если ожидается, что проект будет ежегодно приносить денежные потоки, т.е. мы имеем дело с аннуитетом .

Кумулятивные коэф-ты дисконтирования или коэф-ты аннуитета, с их помощью исчисляют приведенную стоимость последовательности равных ежегодных платежей.

Чтобы получить чистую приведенную стоимость, необходимо дисконтировать денежные потоки, ожидаемые в связи с осуществлением инвестиционного проекта, по ставке, равной стоимости капитала для фирмы.

Чистая приведенная стоимость (ЧПС) = сумме дисконтированных денежных потоков, а именно оттоков и притоков.

Когдадисконтированные денежные потоки превышают дисконтированные оттоки, ЧПС положительна – проект следует принять, а в противоположном случае НРУ отрицательна – проект следует отклонить.

Для облегчения расчета дисконтированной стоимости разработаны специальные таблицы.

На выбор дисконтной ставки влияет:

темп инфляции

банковские процентные ставки

ставки доходности иных альтернативных вложений

оценка рискованности инвестирования и т.д.

Одним из способов определения экономической целесообразности инвестиционного проекта является расчет ЧПС. Это дисконтированная стоимость, уменьшенная на сумму первоначальных инвестиционных затрат.

Если полученная т. о. величина будет положительной, то предложенный инвестиционный проект м. б. принят, если отрицательный = от проекта следует отказаться.

Принятие решений, связанных с вложениями денежных средств, - важный этап в деятельности любого предприятия. Для эффективного использования привлеченных средств и получения максимальной прибыли на вложенный капитал необходим тщательный анализ будущих доходов и затрат, связанных с реализацией рассматриваемого инвестиционного проекта.

Задачей финансового менеджера является выбор таких проектов и путей их реализации, которые обеспечат поток денежных средств, имеющих максимальную приведенную стоимость по сравнению со стоимостью требуемых капиталовложений.

Существует несколько методов оценки привлекательности инвестиционного проекта и, соответственно, несколько основных показателей эффективности. Каждый метод в своей основе имеет один и тот же принцип: в результате реализации проекта предприятие должно получить прибыль (должен увеличиться собственный капитал предприятия), при этом различные финансовые показатели характеризуют проект с разных сторон и могут отвечать интересам различных групп лиц, имеющих отношение к данному предприятию, - кредиторов, инвесторов, менеджеров.

При оценке эффективности инвестиционных проектов используются следующие основные показатели:

Срок окупаемости инвестиций - PP (Payback Period)

Чистый приведенный доход – NPV (Net Present Value)

Внутренняя норма доходности –IRR (Internal Rate of Return)

Индекс рентабельности – PI (Profitability Index)

Каждый показатель является в то же время и критерием принятия решения при выборе наиболее привлекательного проекта из нескольких возможных.

Период (срок) окупаемости проекта PP (Payback Period)

Период окупаемости определяется как ожидаемое число лет, необходимое для полного возмещения инвестиционных затрат. Период окупаемости рассчитывается следующим образом:

Т ОК = число лет, предшествующих году окупаемости + Невозмещенная стоимость на начало года окупаемости / Приток наличности в течение года окупаемости

Рассчитывается по формуле:

Где: Т ОК – срок окупаемости затрат в проект (инвестиций) CFt – поток денежных поступлений от инвестиционного проекта в период t; I 0 - первоначальные затраты; n – сумма количества периодов.

Данный показатель определяет срок, в течение которого инвестиции будут «заморожены», т. к. реальный доход от инвестиционного проекта начнет поступать только по истечении периода окупаемости. При отборе вариантов предпочтение отдается проектам с наименьшим сроком окупаемости.

Показатель «период окупаемости» целесообразно рассчитывать по проектам, финансируемым за счет долгосрочных обязательств. Срок окупаемости по проекту должен быть короче периода пользования заемными средствами, устанавливаемого кредитором.

Показатель является приоритетным в том случае, если для инвестора главным является максимально быстрый возврат инвестиций, например выбор путей финансового оздоровления обанкротившихся предприятий.Недостатки данного показателя заключаются в следующем

Во-первых, в расчетах игнорируются доходы, получаемые после предлагаемого срока окупаемости проекта. Следовательно, при отборе альтернативных проектов можно допустить серьезные просчеты, если ограничиваться применением только данного показателя.

Во-вторых, использование этого показателя для анализа инвестиционного портфеля в целом требует дополнительных расчетов. Период окупаемости инвестиций по портфелю в целом не может быть рассчитан как простая средняя величина.

Чистый приведенный доход – NPV (Net Present Value)

NPV – чистый дисконтированный доход – это настоящая стоимость будущих денежных поступлений дисконтированная по рыночной процентной ставке, минус современная оценка стоимости инвестиций. Можно сказать, что NPV это разность между прогнозным поступлением денежных средств, полученных в результате проектных инвестиций, и ожидаемым оттоком денежных средств.

NPV = PV/I

PV - Дисконтирование (Present Value) - это определение стоимости денежных потоков, относящихся к будущим периодам.

![]()

NCF (Net Cash Flow) - Чистый денежный поток (или R 1 + R 2 + R 3 –годовые денежные поступления в течении n лет)

r - ставка дисконтирования

n - период анализируемого проекта

i - шаг расчета (месяц, квартал, год), i=1, 2, ...,n

Критерием принятия проекта является положительное значение NPV. В случае, когда необходимо сделать выбор из нескольких возможных проектов, предпочтение должно быть отдано проекту с большей величиной чистого приведенного дохода. (Положительное значение приведенной чистой стоимости означает, что текущая стоимость доходов превышает инвестиционные затраты и, как следствие, обеспечивает получение дополнительных возможностей для увеличения благосостояния инвесторов. Нулевое значение чистой приведенной стоимости является недостаточным основанием для принятия решения о реализации инвестиционного проекта.)

В то же время, нулевое или даже отрицательное значение NPV не свидетельствует об убыточности проекта как такового, а лишь об его убыточности при использовании данной ставки дисконтирования. Тот же проект, реализованный при инвестировании более дешевого капитала или с меньшей требуемой доходностью, т.е. с меньшим значением i, может дать положительное значение чистого приведенного дохода.

Достоинства и недостатки показателя чистой текущей стоимости (NPV) К достоинствам чистой текущей стоимости можно отнести:

четкость показателя для управленческих решений при выборе объекта инвестирования;

использование ставки дисконтирования отражает свойство стоимости денег к обесцениванию;

ставка дисконтирования может включать дополнительные риски проекта.

К недостаткам чистой текущей стоимости можно отнести:

сложность расчета ставки дисконтирования может исказить результаты оценки показателя NPV.

сложность прогнозирования денежных потоков. Хоть денежные потоки предприятия определяются, но это только прогнозные значения, которые в процессе могут изменяться;

не учет нематериальных преимуществ и ценностей предприятия.

Внутренняя норма доходности –IRR (Internal Rate of Return)

Внутренняя норма рентабельности (Internal Rate of Return, IRR) - это значение ставки дисконтирования, при которой Чистый дисконтированный доход (NPV) равен нулю

Внутренняя норма доходности (IRR) – является финансовым показателем, который позволяет сравнить и оценить различные инвестиционные проекты по степени их эффективности. Другое название показателя IRR – внутренняя норма рентабельности. Внутренняя норма доходности – это норма прибыли, при которой чистая текущая стоимость инвестиций равна нулю. Внутренняя норма доходности (IRR) показывает ставку дисконтирования, при которой собственник ничего не теряет. IRR = r (ставка дисконтирования) при NPV=0.

NCF (Net Cash Flow) - Чистый денежный поток

Investment - сумма инвестиционных вложений в проект

r - ставка дисконтирования

Экономический смысл внутренней нормы доходности состоит в следующем:

Характеризует доходность инвестиционного проекта, чем выше IRR, тем выше доходность проекта.

Это максимальная цена, по которой имеет смысл привлекать ресурсы, чтобы инвестиционный проект остался безубыточным. Например, если инвестиционный проект использует кредит, то при плате за кредит более чем IRR % годовых, проект будет убыточным.

Достоинства показателя внутренней нормы доходности IRR являются:

возможность сравнения различных инвестиционных проектов с различным горизонтом вложения;

возможность сравнения различных инвестиционных проектов по масштабу. Это позволяет использовать заемные средства для реализации того или иного проекта. Так если IRR = 21%, а банковский кредит составляет 15%, то данный проект имеет перспективу реализации.

Показатель внутренней нормы доходности используется банками для оценки эффективности вложения в различные инвестиционные проекты и венчурные бизнесы.

Недостатками показателя внутренней нормы доходности IRR являются:

использование положительных денежных потоков, которые реинвестируются к ставке;

невозможно определить абсолютное значение денег, которое принесет инвестиционный проект;

при не систематичном притоке и оттоке денежных средств может существовать несколько значений IRR, что затрудняет принятие единственного решения.

Индекс рентабельности – PI (Profitability Index)

Эффективность любого инвестиционного проекта необходимо оценивать. Для этого хорошо подходит метод оценки индекса рентабельности.

PI = PV/I

Индекс рентабельности (benefit-cost ratio, profitability - PI) показывает, сколько единиц текущей величины денежного потока приходится на единицу предполагаемых первоначальных затрат. Для расчёта этого показателя используется следующая формула:

I - инвестиции

PV - Дисконтирование (Present Value) - это определение стоимости денежных потоков, относящихся к будущим периодам .

![]()

NCF (Net Cash Flow) - Чистый денежный поток (или R1+R2 + R3 –годовые денежные поступления в течении n лет)

r - ставка дисконтирования

n - период анализируемого проекта

i - шаг расчета (месяц, квартал, год), i=1, 2, ...,n

При PI >1 инвестиционный проект принимается. Если PI<1, то проект нерентабельный и его лучше не брать, т.к. он убыточный. Индекс PI характеризует доход на единицу инвестиций (затрат). Он подходит в том случае если необходимо упорядочить независимые инвестиции

Индекс PI преимущества:

1) учитывает распределение во времени потоков реальных денег;

2) рассматривает сумму эффектов, полученных на протяжении всего срока жизни проекта;

3) позволяет корректно сравнивать проекты, различающиеся своими масштабами («физическими» объемами инвестиций, производства, продаж и т. д.).

Недостатки:

1) невозможность выбора среди проектов, имеющих различные сроки жизни;

2) невозможность корректного сравнения проектов, имеющих разный объем инвестиций;

3) нереалистичное предположение об условиях реинвестирования денежных поступлений от проектов;

4) множественность значений внутренего коэффициента рентабельности для проектов с неконвенциональной структурой денежных потоков.

Каждый человек, который серьезно занимался финансовой деятельностью или профессиональным инвестированием, сталкивался с таким показателем, как чистый дисконтированный доход или NPV . Этот показатель отражает инвестиционную эффективность изучаемого проекта. В программе Excel имеются инструменты, которые помогают рассчитать это значение. Давайте выясним, как их можно использовать на практике.

Показатель чистого дисконтированного дохода (ЧДД) по-английски называется Net present value, поэтому общепринято сокращенно его называть NPV . Существует ещё альтернативное его наименование – Чистая приведенная стоимость.

NPV определяет сумму приведенных к нынешнему дню дисконтированных значений платежей, которые являются разностью между притоками и оттоками. Если говорить простым языком, то данный показатель определяет, какую сумму прибыли планирует получить инвестор за вычетом всех оттоков после того, как окупится первоначальный вклад.

В программе Excel имеется функция, которая специально предназначена для вычисления NPV . Она относится к финансовой категории операторов и называется ЧПС . Синтаксис у этой функции следующий:

ЧПС(ставка;значение1;значение2;…)

Аргумент «Ставка» представляет собой установленную величину ставки дисконтирования на один период.

Аргумент «Значение» указывает величину выплат или поступлений. В первом случае он имеет отрицательный знак, а во втором – положительный. Данного вида аргументов в функции может быть от 1 до 254 . Они могут выступать, как в виде чисел, так и представлять собой ссылки на ячейки, в которых эти числа содержатся, впрочем, как и аргумент «Ставка» .

Проблема состоит в том, что функция хотя и называется ЧПС , но расчет NPV она проводит не совсем корректно. Связано это с тем, что она не учитывает первоначальную инвестицию, которая по правилам относится не к текущему, а к нулевому периоду. Поэтому в Экселе формулу вычисления NPV правильнее было бы записать так:

Первоначальная_инвестиция+ ЧПС(ставка;значение1;значение2;…)

Естественно, первоначальная инвестиция, как и любой вид вложения, будет со знаком «-» .

Пример вычисления NPV

Давайте рассмотрим применение данной функции для определения величины NPV на конкретном примере.

- Выделяем ячейку, в которой будет выведен результат расчета NPV . Кликаем по значку «Вставить функцию» , размещенному около строки формул.

- Запускается окошко Мастера функций . Переходим в категорию «Финансовые» или «Полный алфавитный перечень» . Выбираем в нем запись «ЧПС» и жмем на кнопку «OK» .

- После этого будет открыто окно аргументов данного оператора. Оно имеет число полей равное количеству аргументов функции. Обязательными для заполнения является поле «Ставка»

и хотя бы одно из полей «Значение»

.

В поле «Ставка» нужно указать текущую ставку дисконтирования. Её величину можно вбить вручную, но в нашем случае её значение размещается в ячейке на листе, поэтому указываем адрес этой ячейки.

В поле «Значение1» нужно указать координаты диапазона, содержащего фактические и предполагаемые в будущем денежные потоки, исключая первоначальный платеж. Это тоже можно сделать вручную, но гораздо проще установить курсор в соответствующее поле и с зажатой левой кнопкой мыши выделить соответствующий диапазон на листе.

Так как в нашем случае денежные потоки размещены на листе цельным массивом, то вносить данные в остальные поля не нужно. Просто жмем на кнопку «OK» .

- Расчет функции отобразился в ячейке, которую мы выделили в первом пункте инструкции. Но, как мы помним, у нас неучтенной осталась первоначальная инвестиция. Для того, чтобы завершить расчет NPV , выделяем ячейку, содержащую функцию ЧПС . В строке формул появляется её значение.

- После символа «=»

дописываем сумму первоначального платежа со знаком «-»

, а после неё ставим знак «+»

, который должен находиться перед оператором ЧПС

.

Можно также вместо числа указать адрес ячейки на листе, в которой содержится первоначальный взнос.

- Для того чтобы совершить расчет и вывести результат в ячейку, жмем на кнопку Enter .

Результат выведен и в нашем случае чистый дисконтированный доход равен 41160,77 рублей. Именно эту сумму инвестор после вычета всех вложений, а также с учетом дисконтной ставки, может рассчитывать получить в виде прибыли. Теперь, зная данный показатель, он может решать, стоит ему вкладывать деньги в проект или нет.

Как видим, при наличии всех входящих данных, выполнить расчет NPV при помощи инструментов Эксель довольно просто. Единственное неудобство составляет то, что функция, предназначенная для решения данной задачи, не учитывает первоначальный платеж. Но и эту проблему решить несложно, просто подставив соответствующее значение в итоговый расчет.

Экономистами компании производится моделирование кругооборота инвестированного капитала. В целях построения моделей используются методологии cash flow и дисконтирования денежных потоков. Базовым параметром финансовой модели бизнес-плана проекта является NPV, который мы рассмотрим в настоящей статье. Данный критерий пришел в экономический анализ в начале девяностых годов и до наших дней занимает первую позицию в комплексной и сравнительной оценке проектов.

Основы оценки эффективности проектов

Перед тем, как мы перейдем непосредственно к осмыслению NPV (net present value), хотелось бы кратко восстановить в памяти основные моменты оценочной методологии. Ее ключевые аспекты позволяют наиболее грамотно рассчитать группу показателей эффективности проекта, включая и NPV. Среди участников проекта главной фигурой, заинтересованной в оценочных мероприятиях, является инвестор. Его экономический интерес основан на осознании допустимой нормы дохода, который он намерен извлечь из действий по размещению средств. Инвестор действует целенаправленно, отказывая себе в потреблении располагаемых ресурсов, и рассчитывает на:

- возврат вложенных средств;

- компенсацию за свой отказ в будущие периоды;

- лучшие условия в сравнении с возможными альтернативами вложений.

Под нормой дохода, выгодной для инвестора, мы будем понимать минимально допустимое соотношение приращения капитала в форме чистой прибыли компании и сумм инвестиций в ее развитие. Это соотношение в течение проектного срока должно, во-первых, компенсировать обесценение средств из-за инфляции, возможные потери в связи с наступлением рисковых событий, во-вторых, обеспечить премию за отказ от текущего потребления. Размер этой премии соответствует предпринимательским интересам инвестора.

Мерой предпринимательского интереса служит прибыль. Лучшим прообразом механизма формирования прибыли для целей оценки инвестиционного проекта является потоковая методология отражения денежных средств (ДС) с позиции доходной и расходной частей. Эта методология именуется в западной управленческой практике cash flow (CF или кэш флоу). В ней доход заменяется понятиями «поступления», «притоки», а расходы – «выбытие», «оттоки». Фундаментальными понятиями кэш флоу относительно инвестиционного проекта являются: денежный поток, расчетный период и шаг (интервал) расчета.

Денежный поток для целей инвестиций показывает нам поступления ДС и их выбытия, возникающие в связи с проектной реализацией во время всей продолжительности расчетного периода. Период времени, в течение которого существует необходимость отслеживания денежных потоков, генерируемых проектом и его результатами, для оценки эффективности инвестиций называется расчетным периодом. Он представляет собой продолжительность, которая может выходить за временные рамки инвестиционного проекта, включая переходный и эксплуатационный этапы, вплоть до завершения жизненного цикла оборудования. Интервалы (шаги) планирования обычно исчисляются годами, в отдельных случаях для небольших проектов может быть применена помесячная интервальная разбивка.

Методы расчета чистого дохода

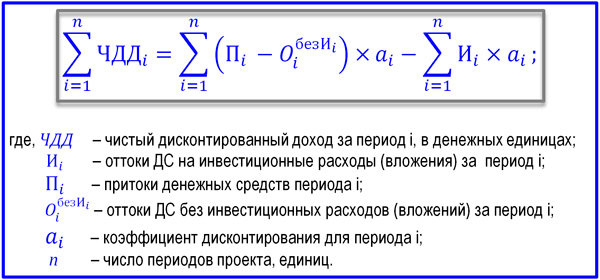

Большое значение для расчета NPV и других показателей проекта имеет то, как формируется доход и расход в форме притоков и оттоков ДС. Методология кэш-флоу может быть применена в обобщенном или в локализованным по группам потоков денежных средств виде (в операционном, инвестиционном и финансовом разрезах). Именно вторая форма представления позволяет удобно вычислить чистый доход как наиболее простой параметр оценки эффективности. Далее вашему вниманию представляется модель взаимосвязей классической группировки потоков ДС и группировки по предметно-целевому признаку.

Схема двух вариантов группировок потоков ДС с взаимосвязями

Природа содержания экономического эффекта инвестиций выражается в сравнении совокупных притоков и оттоков денежных средств на каждом расчетном шаге проектной задачи. Чистый доход (CF или ЧД) рассчитывается для соответствующего интервального значения i. Ниже размещены формулы расчета данного показателя. Динамика ЧД из проекта в проект практически всегда повторяется. Первые один-два шага значение ЧД имеет отрицательное значение, потому что результаты операционной деятельности не способны перекрыть размер выполненных инвестиций. Затем знак меняется, и в следующие периоды чистый доход растет.

Формула расчета чистого дохода за период i

Стоимость ДС в течение времени меняется. Это связано не только с инфляцией, но и с тем, что сами деньги способны приносить определенный доход. Поэтому ЧД следует приводить к моменту старта проекта за счет процедуры дисконтирования, которая использует метод чистой приведенной стоимости. Благодаря ему ЧД получает статус нового показателя, именуемого «чистый дисконтированный доход» или «чистая приведенная стоимость». Нас интересует здесь уже не пошаговый, а совокупный дисконтированный денежный поток. Его формула представлена ниже.

Формула суммарного дисконтированного потока ДС

Параметрам « », «дисконтированный денежный поток», «коэффициент дисконтирования» будет посвящен отдельный материал, раскрывающий их финансово-экономическую природу. Замечу лишь, что ориентирами для значения r в проекте могут служить уровни показателя WACC, ставки рефинансирования ЦБ или норма дохода для инвестора, способного обеспечить себе более выгодные альтернативные вложения. Суммарный дисконтированный денежный поток можно интерпретировать и рассчитать на его основе чистый дисконтированный доход (ЧДД).

Формула ЧДД

ЧДД показывает нам, какую величину денежных средств инвестор сможет получить после того, как размер инвестиций и приведенных к начальному моменту регулярных оттоков будет покрыт приведенными же притоками. Показатель «чистый дисконтированный доход» служит удачной репликой западного показателя NPV, получившего широкое распространение в России в период «бума» бизнес-планирования. У нас в стране данный показатель называют также «чистая текущая стоимость». И англоязычная, и русскоязычная интерпретации показателя NPV имеют одинаковое распространение. Ниже показана формула ЧДД.

Формула ЧДД для целей оценки эффективности проектного мероприятия

Чистая приведенная стоимость, представленная в формуле, является предметом многочисленных споров профессионалов-практиков. Я не претендую на владение истиной, но полагаю, что отечественным методологам предстоит внести некоторую ясность в ряд вопросов и, возможно, даже подправить учебники. Выражу лишь пару замечаний относительно основных нюансов.

- Для расчета показателя «чистая текущая стоимость» следует опираться на классическое понимание чистого денежного потока (NCF) как совокупности операционного, инвестиционного и финансового потоков. Но инвестиционные вложения следует выделять из NCF, поскольку коэффициенты дисконтирования по здравому смыслу могут быть различными для двух частей данной формулы.

- При расчете NPV (ЧДД) из состава NCF нужно исключить дивиденды, связанные с проектом, поскольку они служат формой изъятия итогового дохода инвестора и не должны влиять на значение NPV проекта.

Чистая текущая стоимость, исходя из указанных замечаний, может иметь несколько интерпретаций формулы, одной из которых является вариант, когда ставка дисконтирования применительно к размеру инвестиций основана на WACC или проценте инфляции. В то же время, базовая часть NCF, приведенная к начальному периоду по ставке нормы дохода, существенно больше снижает чистый дисконтированный доход. Повышенные требования инвестора к уровню ставки r имеет свои последствия, и чистая приведенная стоимость уменьшается или вовсе выходит на отрицательные значения.

Чистая текущая стоимость не является исключительным показателем эффективности и не подлежит рассмотрению изолировано от группы других критериев. Тем не менее, ЧДД представляет собой главный параметр оценки за счет его способности выразить экономический эффект проекта. Даже если показатель оказывается немногим выше нуля, проект уже можно считать эффективным. Формула расчета NPV в традиционном виде западной школы управления представлена далее.

Формула показателя чистой текущей стоимости проекта

Пример расчета ЧДД

Как мы установили, коэффициент дисконтирования несет в себе ожидания инвестора по доходам от проекта. И если за расчетный период все расходы по проекту покрываются доходами с учетом дисконтирования, мероприятие способно удовлетворить эти ожидания. Чем раньше такой момент наступает, тем лучше. Чем выше чистая текущая стоимость, тем проект эффективнее. ЧДД показывает, на какой дополнительный доход инвестор может рассчитывать. Рассмотрим конкретный пример расчета NPV. Основными его исходными условиями являются:

- значение расчетного периода – 6 лет;

- выбранный шаг планирования – 1 год;

- момент стартовых инвестиций соответствует началу шага «0»;

- потребность в получении заемных средств проигнорирована, для простоты считаем, что инвестиции осуществлены за счет собственного капитала фирмы, т.е. CF от финансовой деятельности не учитывается;

- рассматриваются два варианта ставки дисконтирования: вариант А, где r=0,1; вариант В, где r=0,2.

Все исходные данные по инвестициями и операционному CF по годам проекта приведены в представленной таблице.

Данные примера расчета ЧДД проекта

В результате заполнения трех нижних строк таблицы мы имеем возможность рассчитать показатели.

- Чистый доход проекта, он составил сумму 3.000 тыс. рублей (-300+200+600+1100+1900+2500-3000).

- Чистая приведенная стоимость для r=0,1, составившая значение 687 тыс. рублей (-272+165+451+751+1180+1412-3000).

- Для ставки дисконтирования r=0,2 составляет сумму -634 тыс. рублей (-250+139+347+530+763+837-3000).

Если сравнить три полученных значения, то напрашивается вывод, что при ставке доходности в 10% проект можно считать эффективным, в то время как требования инвестора о ставке в 20% исключает данное мероприятие из зоны его интересов. Такое происходит достаточно часто. В последние годы в нашей экономике значение реальной нормы доходности неуклонно снижается, поэтому стратегических инвесторов приходит относительно немного, в основном – спекулятивные.

В настоящей статье мы рассмотрели самый популярный показатель оценки, анализа экономической эффективности инвестиций и проектной практики – ЧДД. При расчете показателя используется метод чистой текущей стоимости, позволяющий скорректировать денежные потоки, сформированные в проекте на изменение временной стоимости денег. Преимуществом данного критерия является его способность находить адекватный экономическим реалиям эффект вложений, а недостатком – его близость к субъективному воззрению инвестора на уровень ожидаемой доходности.

Определите сумму начальных инвестиций. Инвестиции зачастую совершаются для того, чтобы приносить прибыль в долгосрочной перспективе. Например, строительная компания может купить бульдозер, чтобы браться за крупные проекты и зарабатывать на них больше денег. Такие инвестиции всегда имеют первоначальный размер.

- Например, вы владеете палаткой по продаже апельсинового сока. Вы подумываете о покупке электрической соковыжималки, которая поможет вам увеличить производство сока. Если соковыжималка стоит $100, то $100 – это начальные инвестиции. Со временем эти начальные инвестиции позволят вам заработать больше денег. Вычислив NPV, вы определите, стоит ли покупать соковыжималку.

Определите, какой период времени вы будете анализировать. Например, если обувная фабрика покупает дополнительное оборудование, то цель этой покупки – увеличить производство и заработать больше денег в течение определенного промежутка времени (пока это оборудование не выйдет из строя). Поэтому для вычисления NPV вам необходимо знать период времени, в течение которого вложенные инвестиции должны окупиться. Период времени может измеряться в любых единицах времени, но в большинстве случаев одним временным периодом считают один год.

- В нашем примере гарантия на соковыжималку дается на 3 года. В этом случае количество временных периодов равно 3, так как спустя 3 года соковыжималка, скорее всего, поломается, и не сможет приносить дополнительную прибыль.

Определите поток платежей в течение одного временного периода, то есть денежные поступления, которые генерируются благодаря вложенным инвестициям. Поток платежей может быть известным или оценочным значением. Если это оценочное значение, то для его получения компании и финансовые фирмы тратят много времени и нанимают соответствующих специалистов и аналитиков.

- В нашем примере предположим, что вы думаете, что покупка соковыжималки за $100 принесет дополнительные $50 в первый год, $40 во второй год и $30 в третий год (за счет сокращения времени, которое ваши сотрудники тратят на производство сока и соответствующих затрат на заработную плату). В этом случае поток платежей: $50 за 1 год, $40 за 2 год, $30 за 3 год.

Определите ставку дисконтирования. В целом любая сумма имеет большую ценность в настоящий момент, чем в будущем. Сегодня вы можете положить эту сумму в банк, а в будущем получить ее с процентами (то есть $10 сегодня стоят больше, чем $10 в будущем, так как вы можете инвестировать $10 сегодня и получить больше $11 в будущем). Для вычисления NPV вы должны знать процентную ставку на инвестиционный счет или инвестиционную возможность с аналогичным уровнем риска. Такая процентная ставка называется ставкой дисконтирования; для вычисления NPV ее надо преобразовать в десятичную дробь.

- Зачастую компании используют средневзвешенную стоимость капитала для определения ставки дисконтирования. В простых ситуациях можно использовать норму доходности по сберегательному счету, инвестиционному счету и так далее (то есть счету, на который можно положить деньги под проценты).

- В нашем примере допустим, что если вы не купите соковыжималку, вы вложите деньги в фондовый рынок, где заработаете 4% годовых от вложенной суммы. В этом случае, 0,04 (4% в виде десятичной дроби) - это ставка дисконтирования.

Дисконтируйте денежный поток. Это можно сделать с помощью формулы P / (1 + i) t , где P – денежный поток, i – процентная ставка и t – время. Сейчас о начальных инвестициях можно не задумываться – они пригодятся в дальнейших вычислениях.

- В нашем примере число временных периодов равно 3, поэтому используйте формулу три раза. Вычислите ежегодные дисконтированные денежные потоки следующим образом:

- Год 1: 50 / (1 + 0,04) 1 = 50 / (1,04) = $48,08

- Год 2: 40 / (1 +0,04) 2 = 40 / 1,082 = $36,98

- Год 3: 30 / (1 +0,04) 3 = 30 / 1,125 = $26,67

Сложите полученные значения дисконтированных денежных потоков и вычтите из суммы начальные инвестиции. В итоге вы получите NPV, то есть сумму денег, которую принесут вложенные инвестиции, по сравнению с суммой, которую принесут вам альтернативные инвестиции под ставку дисконтирования. Другими словами, если это положительное число, то вы заработаете больше денег на инвестициях, чем на альтернативных инвестициях (и наоборот, если число отрицательное). Но помните, что точность расчетов зависит от того, как точно вы оценили будущие потоки денежных средств и ставку дисконтирования.

- В нашем примере NPV вычисляется следующим образом:

- 48,08 + 36,98 + 26,67 - 100 = $11,73

Если NPV – положительное число, то проект будет прибыльным. Если NPV отрицательный, то следует вложить деньги куда-нибудь еще или пересмотреть проект. В реальном мире NPV позволяет принять решение о том, стоит ли вообще вкладывать инвестиции в тот или иной проект.

- В нашем примере NPV = $11,73. Так как это положительное число, то вы, скорее всего, решите купить соковыжималку.

- Обратите внимание, что эта цифра не значит, что электрическая соковыжималка принесет вам только $11,73. На самом деле это означает, что соковыжималка принесет вам сумму, на $11,73 больше суммы, которую вы получите, вложив деньги в фондовый рынок под 4% годовых.