Рассчитать кредит дифференцированными платежами. Расчет полной стоимости кредита в Excel. Чем отличается аннуитет от дифференцированного платежа

При составлении графика погашения долга по кредиту может использоваться один из двух способов расчета ежемесячного (ежеквартального) платежа. Первый – аннуитетный метод, когда основной долг вместе с начисленными процентами разбивается на одинаковые суммы в течение всего периода. Второй – дифференцированный, который считается более выгодным, но менее удобным для заемщика . Что представляет собой дифференцированный платеж? Как рассчитывается и какие имеет преимущества и недостатки?

Что такое дифференцированный кредит?

Дифференцированный платеж – вид погашения займа, при котором тело кредита уплачивается равными частями, а проценты насчитываются на остаток долга. Этот способ погашения займа подразумевает ежемесячное уменьшение основного долга, распределенного равномерно на весть период кредитования.

Такая схема достаточно проста, понятна и справедлива по отношению к клиенту. Однако заемщику необходимо быть готовым к большой финансовой нагрузке в первые месяцы погашения займа. При выборе дифференцированного кредита совокупный должен быть примерно на четверть выше, чем при аннуитетной схеме погашения. Не зря этот тип называют платежом для обеспеченных клиентов.

К основным преимуществам дифференцированного расчета платежей по кредиту относятся:

- финансовая выгода за счет снижения переплат по кредиту (при равных условиях займа: сумма, период, ставка, общая величина выплат по дифференцированному типу будет ниже, чем по аннуитету);

- минимальные суммы выплат в конце периода.

Недостатками такого способа погашения выступают:

- необходимость уплаты больших сумм на начальном этапе;

- неудобная схема погашения, поскольку суммы каждый месяц разные;

- недостаточное количество предложений (в настоящее время банки большинство кредитов рассчитывают только по аннуитету).

Принцип и формула расчета дифференцированных платежей по кредиту

Суть расчета кредита дифференцированным способом заключается в том, что он состоит из двух частей:

- расчет погашения основного долга;

- расчет процентов.

- Используя для расчета дифференцированного платежа онлайн-калькулятор, следует учитывать, что программа показывает приблизительные суммы. Это вызвано тем, что калькулятор не точно учитывает количество дней в разные месяцы. В любом случае, полученные таким путем данные могут отклоняться от действительных на минимальные значения и не сильно влиять на ситуацию.

- Чтобы снизить долговую нагрузку при дифференцированном кредите, особенно в первый период, лучше оформлять заем на более длительный срок. При возможности досрочного погашения впоследствии можно обратно сократить период погашения кредита.

- Взвешивайте свои финансовые возможности при выборе дифференцированного способа погашения кредита. При всей его выгоде для заемщика такая схема далеко не всем может оказаться по плечу. Рассчитайте для сравнения требуемый кредит по аннуитетной схеме. После того, как увидите разницу в переплате по займу и сумму ежемесячного платежа – делайте вывод: сможете ли вы осилить долговое бремя.

Составим в MS EXCEL график погашения кредита дифференцированными платежами.

При расчете графика погашения кредита дифференцированными платежами сумма основного долга делится на равные части пропорционально сроку кредитования. Регулярно, в течение всего срока погашения кредита, заемщик выплачивает банку эти части основного долга плюс начисленные на его остаток проценты. Если кредитным договором период погашения установлен равным месяцу, то из месяца в месяц сумма основного долга пропорционально уменьшается. Поэтому при дифференцированных платежах основные расходы заемщик несет в начале кредитования, размеры ежемесячных платежей в этот период самые большие. Но постепенно, с уменьшением остатка ссудной задолженности, уменьшается и сумма начисленных процентов по кредиту. Выплаты по кредиту значительно сокращаются и становятся не такими обременительными для заемщика.

Примечание . При расчете кредита дифференцированными платежами сумма переплаты по процентам будет ниже, чем при . Не удивительно, что сегодня практически все российские банки применяют в расчетах аннуитетную схему погашения кредита. Сравнение двух графиков погашения кредита приведено в статье .

График погашения кредита дифференцированными платежами

Задача . Сумма кредита =150т.р. Срок кредита =2 года, Ставка по кредиту = 12%. Погашение кредита ежемесячное, в конце каждого периода (месяца).

Решение. Сначала вычислим часть (долю) основной суммы кредита, которую заемщик выплачивает за период: =150т.р./2/12, т.е. 6250р. (сумму кредита мы разделили на общее количество периодов выплат =2года*12 (мес. в году)).

Каждый период заемщик выплачивает банку эту часть основного долга плюс начисленные на его остаток проценты. Расчет начисленных процентов на остаток долга приведен в таблице ниже – это и есть график платежей.

Для расчета начисленных процентов может быть использована функция ПРОЦПЛАТ(ставка;период;кпер;пс), где Ставка - процентная ставка за период ; Период – номер периода, для которого требуется найти величину начисленных процентов; Кпер - общее число периодов начислений; ПС – на текущий момент (для кредита ПС - это сумма кредита, для вклада ПС – начальная сумма вклада).

Примечание . Не смотря на то, что названия аргументов совпадают с названиями аргументов – ПРОЦПЛАТ() не входит в группу этих функций (не может быть использована для расчета параметров аннуитета).

Примечание . Английский вариант функции - ISPMT(rate, per, nper, pv)

Функция ПРОЦПЛАТ()

предполагает начисление процентов в начале каждого периода

(хотя в справке MS EXCEL это не сказано). Но, функцию можно использовать для расчета процентов, начисляемых и в конце периода для это нужно записать ее в виде ПРОЦПЛАТ(ставка;период-1;кпер;пс), т.е. «сдвинуть» вычисления на 1 период раньше (см. файл примера

).

Функция ПРОЦПЛАТ()

начисленные проценты за пользование кредитом указывает с противоположным знаком, чтобы отличить денежные потоки (если выдача кредита – положительный денежный поток («в карман» заемщика), то регулярные выплаты – отрицательный поток «из кармана»).

Расчет суммарных процентов, уплаченных с даты выдачи кредита

Выведем формулу для нахождения суммы процентов, начисленных за определенное количество периодов с даты начала действия кредитного договора. Запишем суммы процентов начисленных в первых периодов (начисление и выплата в конце периода):

ПС*ставка

(ПС-ПС/кпер)*ставка

(ПС-2*ПС/кпер)*ставка

(ПС-3*ПС/кпер)*ставка

…

Просуммируем полученные выражения и, используя формулу суммы арифметической прогрессии, получим результат.

=ПС*Ставка* период*(1 - (период-1)/2/кпер)

Где, Ставка – это процентная ставка за период (=годовая ставка / число выплат в году), период – период, до которого требуется найти сумму процентов.

Например, сумма процентов, выплаченных за первые полгода пользования кредитом (см. условия задачи выше) = 150000*(12%/12)*6*(1-(6-1)/2/(2*12))=8062,50р.

За весь срок будет выплачено =ПС*Ставка*(кпер+1)/2=18750р.

Через функцию ПРОЦПЛАТ()

формула будет сложнее: =СУММПРОИЗВ(ПРОЦПЛАТ(ставка;СТРОКА(ДВССЫЛ("1:"&кпер))-1;кпер;-ПС))

На данный момент в банках выдается достаточно большое количество кредитов.

Как известно существует два способа погашения кредита — с помощью аннуитетных или дифференцированных платежей.

Кредиты с дифференцированным типом платежей преобладают в Сбербанке. Сбербанк выдает кредиты с дифференцированным типом платежей. К таким кредитам относятся автокредиты и ипотека.

Расчет дифференцированного платежа достаточно прост. Рассмотрим формулы расчета дифференцированных платежей.

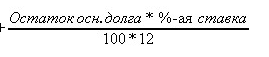

Расчет дифференцированного платежа. Формула дифференцированного платежа

Формула для расчета дифференцированных платежей по кредиту:

Остаток основного долга берется на дату платежа.

Количество процентных периодов – срок (в месяцах) до окончания кредита.

Процентная ставка – годовая процентная ставка по кредиту.

Деление на 100 и на 12 производится для перевода ставки в проценты и вычисления процентов за один расчетный период (месяц).

Как видно формула состоит из 2х частей. Первая часть формулы — это константа всегда, т.е для любого месяца. Сумма долга деленная на число месяцев.

Эта часть платежа идет в погашение основного долга.

К примеру если брать кредит 120 тыс на 12 месяцев по ставке 10%, то постоянная часть дифференцированного платежа будет равна

120 000 /12 = 10 000 рублей.

Теперь рассчитаем переменную часть, которая зависит от суммы основного долга. Сумма основного долга также является переменной во времени и зависит от номера платежа.

Вот формула переменной части

Эта часть идет в погашение процентов.

Рассчитаем сумму в погашение процентов для первого платежа

120 000 * 10/(100 * 12) = 1000 рублей.

Первый платеж по дифференцированному займу таким образом будет равен постоянная часть + переменная часть =

10 тыс + 1 тыс = 11 тыс. рублей.

Рассчитаем второй платеж по кредиту.

Постоянная часть у нас получится та же, 10 тыс. рублей.

Рассчитаем сумму основного долга после первого платежа

120 тыс — 10 тыс = 110 тыс.

Исходя из новой суммы основного долга посчитаем проценты по кредиту

110 000 * 10/(100 * 12) = 916,67

Второй платеж по дифференцированному займу равен

10000 + 916.67 = 10916.67

Дифференцированные платежи и досрочное погашение.

В случае досрочного погашения дифференцированного кредита происходит уменьшение суммы основного долга.

Допустим между датами первого и второго платежа мы сделали досрочное погашение на 20 тыс. рублей.

Произведем рассчет нового платежа по кредиту после досрочного погашения.

Для начала рассчитаем сумму основного долга по кредиту на третий месяц

Сумма ОД = Остаток долга — Сумма в уменьшение ОД — Досрочное погашение

Подставим данные в формулу

Остаток долга= 110 тыс.

Сумма в погашение ОД = 10 тыс.

Досрочные погашения = 20 тыс.

110 000 — 10 000 — 20 000 = 80 000 рублей

Ставка по кредиту осталась той же, 10 процентов

А вот срок кредита изменится.

Новый срок = Число месяцев — Номер месяца досрочного погашения

Посчитаем новый срок

12 — 2 = 10 месяцев

Теперь рассчитаем новый кредит на сумму 80 тыс. на 10 месяцев под 10 процентов годовы

Сумма в погашение ОД = 80 000/10 =8 000 рублей

Рассчитаем платеж по процентам для кредита после досрочного платежа

Проценты по кредиту = 80 000 * 10/(100 * 12) =666,67

Теперь рассчитаем сумму нового платежа после досрочного погашения

Сумма диффер. платежа = 8000 + 666,67 = 8666.67

Если у займа несколько досрочных платежей, то расчет происходит аналогично. Берется сумма долга, отнимаются досрочные погашения, вычисляется новый платеж в уменьшение суммы основного долга.

В конце вычисляется процентный платеж и общий платеж.

На рисунке показан расчет кредита с несколькими досрочными погашениями.

Как видим, расчеты платежа после досрочного погашения сделанные вручную и с помощью кредитного калькулятора совпали.

Пример расчета ипотеки. Калькулятор дифференцированных платежей.

Рассмотрим входные данные для расчета ипотеки

Входные данные для расчета кредита с дифференцированными платежами.

Пусть мы хотим взять ипотеку на 2 млн. рублей

Процентая ставка = 12.5%

Срок 10 лет или 120 месяцев

Дата выдачи — текущее число.

Вводим эти данные на экран расчет кредита, указываем дифференцированный тип платежей.

Получаем график платежей:

Из графика видно, что ежемесячный платеж все время снижается.

Проценты, которые платим банку, также уменьшаются.

А вот сумма в уплату долга постоянна.

Как правило, банки используют два способа гашения кредита (аннуитет или дифференцированный). Именно их и рассчитывают различные кредитные калькуляторы. Они позволяют рассчитать ежемесячную сумму выплат на погашение кредита, определить максимальный размер займа, срок кредитования и оптимальную процентную ставку исходя из вашего суммарного семейного дохода. Варьируя различные суммы и сроки кредита, процентные ставки, данные типы платежей и подбирают кредит, а возможно и другой банк.

Чем отличается аннуитет от дифференцированного платежа

Аннуитет рассчитывается следующим образом. На протяжении всего срока погашения (графика) общий ежемесячный платеж (основной долг и проценты) будет постоянной величиной (см. схему 2). Используется формула сложных процентов, в соответствии с которой в начале пользования кредитом вы будете погашать небольшую часть основного долга и проценты на остаток.

К концу же срока пользования кредитом удельный вес основного долга в платеже будет увеличиваться, а проценты уменьшаться (оно и понятно – начисляются на остаток). Формула сложная, но никаких подвохов в ней нет, все правильно, лишних денег с вас не возьмут. Лично мне она даже больше нравится – можно взять кредит на больший срок (почему, расскажу в конце).

Ну а дифференцированный платеж – более простой. Сумма кредита (основного долга) просто делится на равные части на количество периодов (обычно месяцев). К каждой части ежемесячно прибавляются проценты исходя из остатка долга. Таким образом график гашения получается с убыванием – вначале платишь много, потом все меньше, а к концу срока уже почти не замечаешь кредитную нагрузку (см. схему 1).

Кстати, пользуясь кредитным калькулятором, следует иметь в виду, что при его использовании не учитываются возможные дополнительные платежи связанные с кредитом. Это могут быть страховка, комиссии за ведение ссудного счета (что уже незаконно), комиссии за рассмотрение и выдачу, РКО и пр.), которые могут различаться в каждом конкретном случае.

Я лично при выборе кредита стараюсь выбирать следующие условия (возможность) его погашения:

- График с аннуитетными платежами. Ежемесячная сумма платежа меньше, чем при дифференцированном варианте, не так давит на семейный бюджет. Срок по кредиту увеличивается, но это не беда, если (см. п.2)…

- Возможность досрочного гашения кредита. Если появились «лишние» деньги возможно пустить их на погашение. Тут же пересчитываются в меньшую сторону аннуитетные платежи, строится новый график со старым сроком окончательного погашения.

Мне кажется, что это самая оптимальная долговая нагрузка.

Дифференцированный платеж — вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

Ежемесячный платёж, при дифференцированной схеме погашения кредита, состоит из двух составляющих. Первая часть называется основным платежом , размер которого не изменяется на всём сроке кредитования. Основной платёж идет на погашения основного долга по кредиту. Вторая часть — убывающая, которая уменьшается к концу срока кредитования. Данная часть платежа идет на погашение процентов по кредиту.

При дифференцированной схеме погашения кредита, ежемесячный платеж рассчитывается как сумма основного платежа и проценты, начисляемые на оставшийся размер долга. Естественно, что оставшийся размер долга уменьшается к концу срока кредитования, отсюда и получается уменьшение размера ежемесячной выплаты.

Для расчёта размера основного платежа и начисленных процентов можно воспользоваться , на сайте , либо воспользоваться обычным калькулятором.

Расчёт дифференцированного платежа

Размер основного платежа вычисляется следующим образом: необходимо сумму кредита разделить на количество месяцев, за который планируется погашение кредита, полученное число и будет являться основным платежом.

Для расчета начисленных процентов нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

Чтобы рассчитать остаток задолженности на период, т.е. найти величину из приведённой выше формулы, необходимо размер основного платежа умножить на количество прошедших периодов и всё это вычесть из общей суммы платежа.

Пример расчёта графика выплат по дифференцированному кредиту

Для примера рассчитаем график платежей по кредиту в размере 100000 р. и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев.

Определим размер основного платежа:

| 100000 / 6 = 16666,67 |

Определим размер выплаты за каждый месяц периода кредитовния:

Результат подсчётов по нашему примеру на сайте будет выглядеть так:

Что подтверждает правильность наших расчётов.