Акт камеральной налоговой проверки по ндс образец. Возражение на акт налоговой проверки — отстаиваем свои права правильно

Оформление результатов камеральной налоговой проверки в виде акта

Камеральная проверка зачастую заканчивается без составления итогового документа. В этом случае следует считать, что какие-либо отклонения от норм законодательства в представленных документах отсутствуют. Налоговый орган составляет акт камеральной налоговой проверки только в том случае, если в ходе нее обнаружены нарушения (п. 5 ст. 88 НК РФ).

До составления акта камеральной налоговой проверки при обнаружении каких-либо расхождений или противоречий в документах налоговый орган направляет требование о предоставлении пояснений, на которое проверяемое лицо должно отреагировать в течение 5 дней (п. 3 ст. 88 НК РФ).

Согласно правовой позиции Конституционного суда, это не право, а обязанность налогового органа (определение КС РФ от 12.07.2006 №267-О). Решение о том, воспользоваться ли правом на предоставление пояснений и документов, остается за проверяемым лицом. При этом непредоставление им каких-либо сведений может стать основанием не только для составления акта, но и для последующей критичной оценки аргументации налогоплательщика в суде (см. постановление АС СЗО от 02.03.2016 № Ф07-2677/16 по делу № А26-5668/2015).

Заполненный образец акта камеральной налоговой проверки

Форма акта должна соответствовать приложению № 23 к приказу ФНС РФ «Об утверждении форм документов…» от 08.05.2015 № ММВ-7-2/189@, а содержание — п. 3 ст. 100 НК РФ и требованиям, являющимся приложением № 24 к этому же приказу. Обязательные реквизиты акта (п. 3 ст. 100 НК РФ):

- дата его подписания;

- сведения о проверяемом лице и его адресе;

- сведения о проверяющих (Ф.И.О., должности, место работы);

- дата получения декларации;

- перечень приложений;

- проверяемый период;

- проверяемый налог;

- даты начала и завершения проверки;

- проведенные мероприятия налогового контроля;

- выявленные факты нарушений (подразумевается не перечисление фактов, а правовая оценка с указанием на обстоятельства, которыми они подтверждаются — см. постановление АС ЦО от 09.09.2015 № Ф10-2788/15 по делу № А36-4208/2014);

- выводы и предложения по устранению нарушений, номера статей, предусматривающих меры ответственности.

Акт должен быть издан в бумажной или электронной форме. Он включает три части: вводную, описательную и итоговую. Особые требования предъявляются к описательной части: она должна отвечать требованиям объективности, обоснованности, полноты и др. Все существенные обстоятельства должны быть отражены в тексте со ссылками на документальные доказательства, субъективные утверждения не допускаются (п. 3.2 Требований).

Как должен выглядеть этот документ, можно увидеть на примере: Образец заполненного акта камеральной налоговой проверки.

Содержащие основные результаты налоговой проверки документы представляются…

1-й экземпляр акта должен быть в 5-дневный срок вручен проверяемому лицу. При его отказе от этого в акте делается соответствующая запись, и он направляется по почте (п. 5 ст. 100 НК РФ). Акт выдается зачастую без приложения, т. к. подразумевается наличие у проверяемого лица всех документов. Одновременно с актом вручается или направляется почтой извещение о дне рассмотрения материалов. На возражения отводится 1 месяц от даты получения акта (при отправке по почте таким днем считается 6-й день с момента отправки). Возможно предоставление дополнительных документов, подтверждающих заявленные доводы.

2-й экземпляр акта вместе с приложениями и поступившими возражениями передается руководителю для принятия решения. На это отводится 10 дней (период отсчитывается с окончания срока для представления возражений), с возможностью продления не более чем на месяц (п. 1 ст. 101 НК РФ).

Наряду с применением ответственности или отказом от этого одним из вариантов решения является назначение дополнительных проверочных мероприятий (п. 6 ст. 101 НК РФ). Их цель — изыскание доказательств нарушения при недостаточности имеющихся. Результаты дополнительных мероприятий фиксируются в дополнении к акту проверку. Проверяемое лицо вправе представить по такому дополнению свои возражения в течение 15 дней с момента его получения (пп. 6.1, 6.2 ст. 101 НК РФ).

Итак, акт проверки составляется по форме и в соответствии с требованиями, утвержденными ФНС РФ. В некоторых случаях, при недостаточности аргументации выводов, изложенных в этом документе, могут быть назначены мероприятия, направленные на получение дополнительных доказательств нарушений, перечисленных в акте. Результаты допмероприятий фиксируются в дополнении к акту. Возражения можно представить как на акт, так и на дополнение к нему.

Возражение на акт камеральной налоговой проверки - образец составления подобного документа, а также практические советы и нюансы его разработки стали темой этой статьи. От своевременности и качества ответа на акт может зависеть конечный итог спорной ситуации для налогоплательщика.

Порядок обжалования результатов камеральной налоговой проверки в 2018 — 2019 году: обязателен ли ответ на акт проверки

Возражения на акт камеральной налоговой проверки — предусмотренная Налоговым кодексом форма ответа проверяемого лица на претензии по представленной им декларации, выраженные в акте проверки. Речь может идти только о претензиях и возражениях, поскольку акт составляется только при обнаружении в процессе камеральной проверки нарушений (п. 5 ст. 88 НК РФ).

Более подробно об этом можно узнать из наших статей на сайте:

При этом необязательно подобные нарушения влекут налоговую ответственность. Например, налогоплательщик может неверно рассчитать сумму авансовых платежей по налогу. В данной ситуации возникает только обязанность уплатить пени, но не ответственность за налоговое правонарушение.

С момента действительного или презюмируемого получения исчисляется срок, равный 1 месяцу, для направления письменных возражений по почте либо нарочным (п. 6 ст. 100 НК РФ). Ответ на акт является правом, а не обязанностью налогоплательщика. Зачем и как этим правом нужно воспользоваться — об этом далее.

Для чего нужны возражения на акт налоговой проверки, форма и реквизиты возражения

Для положительного для налогоплательщика результата спора с налоговым органом имеет большое значение последовательность позиции проверяемого лица на всем протяжении времени начиная с момента получения требования о даче пояснений, которое направляется при обнаружении нестыковок в декларации.

Если какие-либо доводы и документы появляются только в судебном заседании, это не только вызывает критическую оценку суда, но и может повлечь отказ в вычете (см. постановление АС МО от 22.06.2015 № Ф05-7336/15 по делу № А40-72073/2014). Поэтому выработка юридически обоснованной позиции — это задача не по подготовке к судебному процессу, а по разработке аргументированного ответа на требования или возражений на акт. При надлежащем обосновании позиции налогоплательщика на этих этапах привлечение к налоговой ответственности может не состояться.

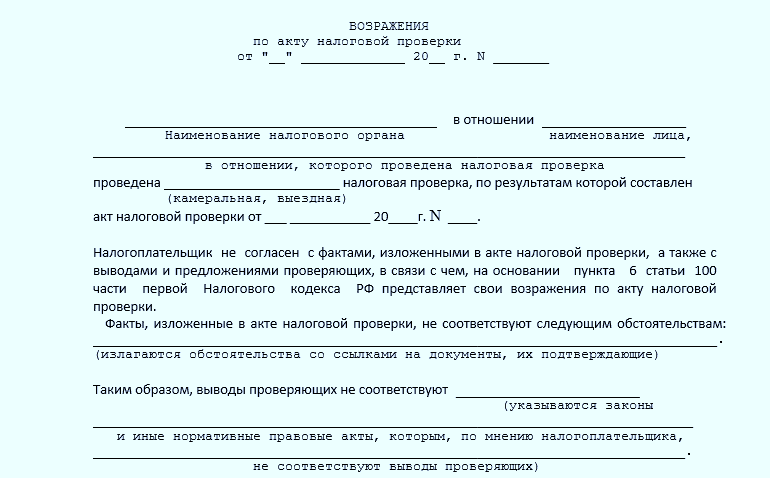

Возражения оформляются в виде письменного документа (п. 6 ст. 100 НК РФ). Их реквизиты выработаны практикой:

- Наименование и адрес налогового органа, куда направляется документ.

- Указание отправителя (проверяемого лица), если документ составляется не на официальном бланке, содержащем необходимые реквизиты (наименование, ИНН, адрес).

- Исходящий номер и дата.

- Заголовок: «Возражения (в единственном числе — при одном возражении по тексту) на акт камеральной налоговой проверки №__ от __ г.».

- Текст возражений (аргументация).

- Перечень приложений.

- Наименование должности подписанта, подпись, Ф. И. О.

По сути, этот документ не отличается от будущей апелляционной жалобы на решение налогового органа, поэтому к его содержанию нужно отнестись ответственно. Целесообразно учесть такие нюансы:

- В возражениях проверяемое лицо:

- выражает несогласие с выводами проверяющих, изложенными в акте, по существу (указывает на несоответствие фактическим обстоятельствам, нормам НК РФ и разъяснениям Минфина РФ о порядке исчисления налогов и представления декларации);

- высказывает замечания процедурного характера (о нарушении срока ожидания пояснений, представлении требования, противоречащего п. 7 ст. 88 НК РФ и др.).

- Должна быть логика изложения. Приводится довод проверяющих, затем его опровержение, после этого идет переход к следующему доводу.

- Каждый аргумент должен преследовать определенную цель. При этом нужно учитывать, что в некоторых случаях может быть получен результат, не соответствующий целям заявителя возражений. Это вытекает из того, что наличие акта не означает полного завершения проверки. Некоторые из указанных проверяемым лицом недостатков налоговый орган может устранить, назначив дополнительные мероприятия налогового контроля (п. 6 ст. 101 НК РФ).

Форму возражений можно посмотреть в файле, доступном для скачивания по ссылке: Образец ответа на акт камеральной налоговой проверки .

Порядок и сроки направления возражений

Обязанность налогового органа — выждать установленный НК РФ срок, в течение которого проверяемое лицо может представить свои возражения. При этом может возникнуть вопрос об исчислении этого периода. Его начало — это день, следующий за днем получения акта или за 6 днем после его отправки по почте. Он истекает в соответствующее число через 1 месяц: если акт получен 21.05, то срок истекает 22.06, а если он выпал на выходной, то на следующий за ним рабочий день (ст. 6.1 НК РФ).

По вопросу о том, когда возражение считается поступившим вовремя, высказано 2 позиции: если оно в последний день срока (22.06 в нашем примере):

- фактически получено, см. постановление 9-го ААС от 29.01.2016 № 09АП-57918/15 по делу № А40-137588/15;

- отправлено по почте (на конверте и (или) описи вложения есть оттиск штемпеля почтового отделения), см. п. 8 ст. 6.1 НК РФ, постановление 16-го ААС от 25.01.2011 № 16АП-372/2009 по делу № А20-2255/2008.

Следует учитывать, что проверяемое лицо имеет и другие возможности выразить свое мнение до вынесения решения:

- Путем дачи пояснений при рассмотрении дела (абз. 2 п. 2 ст. 101 НК РФ).

- Представления документов и пояснений (пп. 3, 8 ст. 88 НК РФ).

- Подачи уточненной налоговой декларации, которая будет учтена в обязательном порядке в случае ее поступления до завершения 3-месячного срока проверки. В таком случае проверка и течение всех сроков начинаются заново (абз. 3 п. 2 ст. 88 НК РФ).

Итак, возражения на акт камеральной налоговой проверки должны представляться в письменной форме и содержать аргументацию, направленную на опровержение доводов проверяющих лиц, изложенных в акте. К ним могут быть приложены документы (их копии). Срок для направления составляет 1 месяц от даты получения акта.

Если налогоплательщик усомнился в законности действий или требований налогового инспектора, проводившего «камералку», он имеет право составить возражение на акт камеральной налоговой проверки, образец которого представлен ниже. Как правильно составить и в каком случае подавать не следует? Постараемся дать подробный ответ на каждый вопрос.

Причины составления возражения

Налоговые инспектора, получив декларацию налогоплательщика и иные документы о доходах/расходах, проводят камеральную проверку этих деловых бумаг. В том случае, если какая-либо информация потребует уточнений или разъяснений, плательщику направляется соответствующее уведомление. В установленные законом сроки тот обязан предоставить все необходимые документы, справки и т.д. Выявленные нарушения становятся основанием для составления акта проведенной проверки, который направляется проверяемому лицу.

Если предприниматель (руководитель организации) решит, что в ходе проверки были нарушены его права, он имеет право подать возражение на акт камеральной налоговой проверки.

Причины его составления эксперты условно делят на две категории:

- процессуальные нарушения (нарушен регламент проведения «камералки»);

- нарушения норм материального права (инспектор неверно истолковал какие-либо бумаги, учел не все документы из тех, что плательщик предоставил).

Есть нарушения, которые не признаются серьезными, и попытка указать на них может обернуться против налогоплательщика. Не стоит заострять внимание на следующих недочетах инспектора:

- сроки проведения «камералки» (начало и завершение);

- незначительные неточности в составлении акта;

- несерьезные нарушения регламента.

Документ следует подавать в налоговую инспекцию лично либо отправлять по почте. В последнем случае желательно отправить его заказным письмом с уведомлением. Как вариант, можно воспользоваться возможностями сети Интернет. Однако этот вариант подходит лишь тем, у кого есть цифровая подпись (официально зарегистрированная).

Особенности составления

Перед составлением возражения рекомендуется убедиться в том, что факт нарушений со стороны инспекторов действительно имел место, а в деятельности предпринимателя нет никаких подводных камней и ошибок. В противном случае другая (повторная) проверка может выявить серьезные нарушения в деятельности самого предпринимателя.

Документ должен быть представлен на бумажном носителе, поскольку:

- только в таком виде его примет вышестоящая налоговая инстанция;

- он может понадобиться при обращении в суд.

Все формулировки должны быть четкими, а аргументация стопроцентной. В противном случае юридически подкованные гос. служащие сумеют быстро «развалить» неправильно составленное обвинение налогоплательщика.

Образец документа

На сегодняшний день нет четко обозначенной формы возражения. Даже на официальном сайте ФНС приведен примерный образец. Однако логика и нормы делопроизводства подсказывают, что и как следует указать:

- в начале документа (верхний правый угол) – информация об адресате (название налоговой организации, имя, фамилия и должность налогового инспектора, который проводил камеральную проверку);

- далее – информация об отправителе (налогоплательщике);

- затем – номер документа и дата его составления.

В основной части документа следует написать его название («Возражение на акт…») и привести свои доказательства выявленных нарушений. Рекомендуется обязательно сослаться на статьи Налогового кодекса, Письма Минфина и иные нормативные акты.

В заключительной части плательщику необходимо подвести итог, указать свою просьбу (требования). Если к возражению прилагаются какие-либо документы, их перечень следует привести в разделе «Приложение». Документ должен быть подписан должностным лицом (руководителем компании). Необходимо указать его должность, фамилию, имя и поставить дату.

На законодательном уровне не прописано, как следует оформлять возражение на акт «камералки». А это значит, что можно заполнить от руки готовый бланк или напечатать на компьютере с помощью текстового редактора и затем распечатать на принтере, используя обычный лист формата А4 или фирменный бланк компании. Ставить печать компании также не обязательно. Это правило отменили в 2016-м году.

Возражение составляется в двух экземплярах. Один налогоплательщик оставляет себе после того, как налоговый инспектор его завизирует. Другой экземпляр отдает в налоговую.

Гос. служащие обязаны уведомить налогоплательщика о дате, времени и месте его возражений. Он может присутствовать и дополнять свои претензии новыми аргументами либо ходатайствовать о снижение штрафа, поскольку есть смягчающие обстоятельства (в этом случае сумма должна быть уменьшена вдвое). Однако его присутствие необязательно, положение это не усугубит.

Итак, возражение на акт камеральной проверки – это документ, который составляет налогоплательщик. Причина составления — действия инспектора, проводившего проверку, которые, по мнению плательщика, нарушили законодательные нормы и права проверяемого лица. Жестких требований к его оформлению нет, но составлять его желательно при наличии веских причин.

В статье будут раскрыты вопросы, касающиеся камеральной проверки. Что она из себя представляет, как проверка назначается, в каких случаях – об этом далее.

Каждое лицо, выплачивающее налоги, обязано платить налоги. Не все этого придерживаются и не выполняют своих обязанностей.

С этой целью налоговые службы проводят проверку. Камеральная проверка – один из ее видов. Что же это такое?

Базовые сведения

Налогоплательщик обязан знать, что такое камеральная проверка, в каких случаях она проводится и как составляется акт на ее основании.

Что это такое

Камеральная проверка налогового характера – одна из форм контроля налоговой службы. Данное понятие упоминается в Российской Федерации.

Цель ее – выявить, соблюдает ли налогоплательщик свои обязанности, выплачивает ли налоги и сборы. После подачи декларации начинается проверка.

Она направлена на то, чтобы:

- следить за законным применением норм права налогового характера;

- обнаруживать и пресекать нарушения права;

- проверять правомерность оформления и субсидий.

Принципы:

Камеральная проверка осуществляется в несколько этапов:

- Регистрация декларации.

- Контроль декларации.

- Проведение мероприятий по проверке документов.

- Окончание камеральной проверки.

- Составление акта.

Если в момент камеральной проверки выяснилось, что декларация и отчетные документы содержат противоречия, то налогоплательщик обязан пояснить это.

Внести изменения нужно сроком до 5 дней. Если лицо, проводящее проверку, заметит ошибки, то устанавливается факт правонарушения.

Проверка камерального типа проводится следующим образом (правила):

- без наличия декларации она не имеет права проводиться

- эта проверка обязательная, каждый налогоплательщик должен подвергаться этому;

- налогоплательщика не информируют о предстоящей проверке;

- расчет (декларация) сверяется с другими документами организации;

- наличие ошибок физическое или юридическое лица должны объяснить;

- при объяснении налогоплательщик обязан предоставить доказательства.

Основания для проверки:

- неуплата налогов;

- обнаружение налоговым органом ошибок в отчетности налогоплательщика;

- использование физическими лицами налоговых льгот;

- ведение двойной налоговой отчетности;

- скрытие реальных сумм налогов.

Объект камеральной проверки – декларация о налогах. В службу инспекции Федеральной Налоговой могут подаваться и иные документы и отчетности.

Инспекция должна тщательно проверить все документы по налогам. В ходе камеральной проверки существуют моменты, обязывающие привлекать лицо к ответственности уголовного характера:

- в случае, если правонарушение противоречит закону;

- за одно и то же преступление привлекать лицо дважды не имеют права;

- после привлечения физическое лицо все же обязано уплатить долги.

Пока вина должностного лица не доказана, он считается невиновным и не может привлекаться к ответственности.

Если в ходе камеральной проверки выяснилось, что налогоплательщик скрывал свои доходы или занижал, то повторной проверки быть не может. Его сразу же привлекают к ответственности.

Сразу же после проверки необходимо составить и вручить его налогоплательщику. Если он не хочет его принимать, то в акте делается специальная запись.

Назначение документа

Цель акта камеральной поверки – привлечь налогоплательщика к ответственности за его незаконные действия.

Документ должен быть составлен в обязательном порядке ( Российской Федерации), независимо от типа правонарушения.

Основные функции документа:

Если налоговый инспектор не оформит документ камеральной проверки, то суд может признать решение привлечения к ответственности недействительным.

Законные основания

Правовое регулирование камеральной проверки отображено в . Согласно 2 пункту этой же статьи, проверка проводится уполномоченным лицом налогового органа.

Сроки для рассмотрения и принятие решения по акту камеральной проверки закреплены в . Порядок рассмотрения указан в этой же статье.

Вручение акта камеральной проверки

Как упоминалось выше, акт необходимо составить сразу же после выявления нарушения. Передать его нужно лично налогоплательщику или через его помощника.

При этом необходимо составить , в которой указать дату.

Если акт передается другим способом, например, заказным письмом, то датой его вручения принято считать шестой день после отправки с почты.

Примерно 2 недели дается налогоплательщику или его доверенному лицу на рассмотрение акта.

Во время вручения документа орган налоговой службы уполномочен оповестить о дате рассмотрения дела. Существует мнение, что налогоплательщик может его не подписывать.

Порядок формирования документа

Согласно статье №100 Налогового Кодекса РФ и акт камеральной налоговой проверки составляется следующим образом:

- необходимо сделать 2 экземпляра по четко установленной форме;

- подписать его должны обе стороны – проверяющий и отвечающий;

- после проверки сотрудник службы должен оформить акт в продолжение 10 дней;

- налогоплательщику необходимо передать акт правонарушения не позднее 5 дней.

Сведения акта камеральной проверки должны учитывать и требования, которые выдвинуты в 3 пункте 100 статьи Налогового Кодекса.

Все сведения, которые должны быть отображены в акте, высветлены в подпунктах 1.8, 1.9 и 2.2 Требований к составлению актов налоговых проверок.

Составные части акта:

В первом пункте акта должны быть указаны все сведения об организации. Во втором – перечисление правонарушений, в третьем – рекомендации по исправлению ошибок.

Видео: камеральная налоговая проверка

Акт составляется и в том случае, если никаких нарушений не обнаружено. В отчетности указываются данные о проверке, как она проводилась, ее результаты.

Данные, которые необходимо высветить в акте:

- сумма задолженности;

- размер пени (если имеется);

- сроки, за которые налогоплательщик должен выплатить задолженность;

- санкции в случае неоплаты;

- ссылки на статьи и положения, которыми руководствовались при составлении акта.

101 статья гласит, что после рассмотрения ситуации и отчетности проверки орган налоговой службы может:

- назначить дополнительную проверку, если у него имеются сомнения по поводу деятельности организации;

- привлечь налогоплательщика к ответственности;

- установить, что деятельность организации законна, и нет надобности составлять акт.

Заполненный образец

Акт – документ, который составляют несколько лиц, подтверждает какой-либо факт или нарушение. Акт камеральной проверки заполняется в четко установленной форме, которая является обязательной к выполнению.

Форма акта унифицирована, порядок составления и заполнения высветлен в Налоговом Кодексе Российской Федерации.

При проведении внеплановой проверки

Налоговая проверка камерального типа может проводиться внепланово. Налогоплательщика никто заранее не предупреждает.

Точной даты начала проверки нет, так как она может начаться внезапно. Налоговый орган никого не информирует о ее начале. Спустя 3 месяца она должна закончиться, и быть готов акт на ее основании.

Если налоговый орган запросит документы, а сроки камеральной проверки истекли, то ответственность не может наступить.

Органы проверки не имеют права требовать у налогоплательщика каких-либо документов. Об этом говорится в Российской Федерации.

Делая выводы, можно сказать, что камеральная проверка – простая процедура. Она является обязательной. Цель ее – выявить возможные правонарушения налогоплательщиков.

Срок проверки — 3 месяца, юридических и физических лиц можно не оповещать о ее назначении. После проверки оформляется акт, налогоплательщик имеет право обжаловать его в случае несогласия.

Свою правоту он должен доказать документально. Давность привлечения составляет 3 месяца с момента подачи отчетной декларации налогоплательщика.

Возражения на акт камеральной проверки - образец их можно вполне составить самостоятельно. Для этого достаточно учесть несколько факторов, о которых пойдет речь в данной статье.

Когда следует подавать возражения на акт камеральной проверки

Если у налогоплательщика есть сомнения в правомерности позиции налогового органа по итогам камеральной проверки, ему следует подать возражения. Причем составлять документ надо обязательно в письменной форме, потому что:

- так вы демонстрируете серьезность намерений;

- в другом виде инспекция или управление ФНС его рассматривать не будут;

- он может понадобиться в суде.

Естественно, следует подобрать очень убедительные доводы, способные склонить мнение вышестоящей инстанции или суда в вашу сторону.

Вместе с тем налогоплательщик должен иметь в виду, что подача возражений чревата дополнительными проверками — налоговая инспекция, согласно п. 6 ст. 101 НК РФ, обязана отреагировать на сигнал. Подобная ситуация отражена в нескольких судебных решениях, в частности в постановлениях ФАС Восточно-Сибирского округа от 15.07.2009 № А58-4792/08, ФАС Московского округа от 09.09.2009 № КА-А40/8644-09 и ФАС Северо-Западного округа от 01.06.2009 № А56-26710/2008.

Может случиться так, что налоговые инспекторы в ходе дополнительной проверки найдут еще более серьезные нарушения. Поэтому, подавая возражения на акт камералки, следует еще раз тщательно убедиться в том, что вы правы и все документы в порядке.

О сроках камеральной проверки вы узнаете из статьи .

В каких ситуациях не стоит подавать возражения на акт камеральной проверки

Не следует отмечать в возражениях формальные нарушения, допущенные инспекторами, как то: сроки начала и окончания мероприятия, процедурные рамки, неточности в оформлении протокола. Лучше сосредоточиться на сути акта.

Если же у налогоплательщика есть замечания лишь по формальным поводам, то возражения подавать лучше не стоит. Их можно оставить для обжалования решений, принимаемых по итогам камеральной проверки. В суде таким образом можно будет попытаться дискредитировать акт. Если же сделать это раньше, то налоговый орган устранит недочеты и лишит налогоплательщика аргументов.

О том, к чему нужно быть готовым при проверке декларации по налогу на прибыль, читайте в материале .

Возражения на акт камеральной налоговой проверки: образец

В Налоговом кодексе и других законодательных актах нет отдельных требований к оформлению возражений на акт камеральной налоговой проверки. Поэтому налогоплательщик может излагать аргументы в произвольной форме.

Приведем образец возражения на акт камеральной проверки.

Пример

Налоговый орган в лице старшего налогового инспектора Зайцевой И. И. провел камеральную проверку декларации по НДС, поданной ООО «Омега» за 3 квартал 2017 года. В акте от 18.01.2018 № 18-4/23 Зайцева предлагает доначислить НДС за 3 квартал 2017 года и начислить пени по налогу. Претензии у налоговой инспекции возникли по договору поставки с ООО «Геркон».

Руководитель, бухгалтер и юрист компании ознакомились с актом и посчитали, что найдут весомые аргументы для убеждения налоговиков в исправлении суммы претензии. В результате был составлен документ — возражение на акт камеральной проверки.

Руководителю

ИФНС России № 23 по г. Санкт-Петербургу

196158, Санкт-Петербург,

ул. Пулковская, д. 12, литера А

от ООО «Омега»

ИНН 7801378904, КПП 771801991

196158, г. Санкт-Петербург,

пр-т Московский, д. 136

Возражения

ООО «Омега» на акт камеральной налоговой проверки

от 18.01.2018 № 18-4/23

ИФНС России № 23 по Санкт-Петербургу в лице старшего государственного налогового инспектора И. И. Зайцевой провела камеральную проверку налоговой декларации по НДС ООО «Омега» за 3 квартал 2017 года.

В составленном инспектором Зайцевой И. И. акте от 18.01.2018 № 18-4/23 нашему обществу предложено оплатить недоимку по налогу на добавленную стоимость в размере 172 800 руб. и начисленные в этой связи пени в сумме 4 354 руб. Помимо этого, общество за допущенное нарушение предлагается привлечь к налоговой ответственности.

Полагаем, что выводы инспектора Зайцевой И. И. необоснованны по следующим причинам:

В п. 2.4 оспариваемого акта указано, что сумма вычета в размере 172 800 руб. заявлена неправомерно, поскольку наше общество не получило товар от ООО «Геркон» (ИНН 77876091011 / КПП 778609001). По этой причине не состоялась и реализация данной продукции.

В подтверждение этому инспектор сослался на тот факт, что товар нашим обществом не оплачен, а контрагент имеет все признаки фирмы-однодневки, зарегистрированной для извлечения неправомерной налоговой выгоды.

Однако ООО «Омега» способно подтвердить документами реальность и правомерность сделки. На основании приложенных к возражениям документов можно убедиться, что товар в объеме 48 тонн был получен, оприходован на склад, а затем реализован другим контрагентам. Прилагаются следующие документы:

- копия счета - фактуры от № 184 28.09.2017, выставленного ООО « Геркон » в адрес нашего общества на общую сумму 1 132 800 руб ., в том числе НДС 172 800 руб ., за удобрения компании « Сингента » в объеме 48 тонн ;

- копия товарной накладной от 28.09.2017 № 184/14, выписанной на сумму 1 132 800 руб ., в том числе НДС 172 800 руб ., за удобрения компании « Сингента » в объеме 48 тонн ;

- копия договора поставки товара в объеме 56 тонн от 15.09.2017 № 49, заключенного между ООО « Омега » и ООО « Геркон » на общую сумму 1 321 600 руб ., и дополнительно заключенного к указанному договору соглашения о снижении партии до 48 тонн .

- копия счета - фактуры от 28.11.2017 № 337, который выставлен в адрес ООО « Сельхозцентр » на сумму 1 359 360 руб ., в том числе НДС 207 360 руб .;

- копия товарной накладной от 28.11.2017 № 337, которая выставлена в адрес ООО « Сельхозцентр » на сумму 1 359 360 руб ., в том числе НДС 207 360 руб .;

- копия налоговой декларации по НДС за 4- й квартал 2017 года ;

- копии платежных поручений о перечислении денежных средств ООО « Геркон » от 14.11.2017 № 532 и от 28.12.2017 № 664;

- копии запросов о налоговых реквизитах ООО « Геркон » и ответы по этим запросам , свидетельствующие , что эта компания не является фирмой - однодневкой .

Кроме того, поясняем, что поставленная продукция действительно не была оплачена в 3 квартале 2017 года, поскольку в п. 4.2 договора поставки срок оплаты указан до 31.12.2017.

Директор ООО «Омега» Павлов Павлов Е. И.

Итоги

Акт камеральной налоговой проверки оформляется налоговиками только в том случае, если при контроле декларации были обнаружены нарушения. Вы можете письменно отправить в инспекцию свои возражения, если сумеете аргументированно обосновать ошибочность выводов, изложенных в акте проверки.

Если аргументов недостаточно, оформлять возражения опасно - они могут спровоцировать дополнительные мероприятия налогового контроля.