Финансовые санкции в пфр платежное поручение. Возможно ли создать онлайн

В связи с передачей администрирования страховых взносов ФНС в 2017 году изменились правила заполнения платежных поручений. В том числе, изменились реквизиты получателя платежа, статус плательщика, который необходимо указывать в поле 101, обновились КБК.

В этой публикации мы выясним, как заполнять платежные поручения в 2019 году и предложим читателям образец платежного поручения по страховым взносам в 2019 году.

Многие предприниматели в России, чтобы не тратить время на отслеживание изменений законодательства, используют удобный онлайн-сервис . Это экономия времени, минимизация рисков и уверенность в правильности платежей и отчетов.

Реквизиты получателя в платежном поручении по страховым взносам 2019 годаНачиная с 2017 года, большую часть взносов необходимо перечислять не в фонды, как в прошлые годы, а в ФНС. В ФСС надо оплачивать только один вид взносов: взносы с зарплаты работников на обязательное страхование от несчастного случая на производстве и профессиональных заболеваний, как и прежде. Остальные взносы теперь подлежат оплате в ФНС. А именно:

- взносы в фиксированном размере на обязательное пенсионное страхование ИП «за себя»;

- взносы в фиксированном размере на обязательное медицинское страхование ИП «за себя»;

- взносы с зарплаты работников на обязательное медицинское страхование;

- взносы с зарплаты работников на обязательное пенсионное страхование;

- взносы с зарплаты работников на обязательное страхование по временной нетрудоспособности и материнства.

Соответственно для страховых взносов, уплачиваемых в ФНС, необходимо указывать реквизиты той ИФНС в которой ИП (организация) стоит на учете.

Поле 16 — «Получатель» в платежном поручении по страховым взносам 2019 годаТак, согласно письму ФНС от 01.12.16 № ЗН-4-1 /22860@, в поле 16 «Получатель» должно быть указано сокращенное наименование органа Федерального казначейства, а в скобках сокращенное наименование налоговой инспекции, которой переводится платеж. Например: «УФК по г. Москве (ИФНС России № 7 по г. Москве).

Поле 61, 103 — « ИНН », «КПП» в платежном поручении по страховым взносам 2019 годаВ полях 61 « ИНН » и 103 «КПП» должны быть указаны ИНН и код причины постановки на учет в налоговой инспекции, как при уплате налогов.

Поле 101 — статус плательщика в платежном поручении по страховым взносам 2019 годаПожалуй, самым непонятным вопросом в связи с нововведениями стал статус плательщика в платежном поручении, который надо указывать в поле 101. Ранее поле 101 в платежном поручении на уплату страховых взносов заполнялось на основании Приложения № 5 к приказу Минфина РФ № 107н. Однако передача администрирования взносов в ФНС изменила статус плательщика по отношению к получателю, что поставило ранее применявшиеся правила под сомнение.

Официальных разъяснений на эту тему на момент публикации данного материала нет. На тематических форумах в интернете бухгалтера высказывают три точки зрения, и какая из них абсолютно верна, до сих пор непонятно. Положение спасает только одно: даже если в поле 101 будет указан неверный статус плательщика, это не приведет к потере платежа и последующей недоимке у страхователя. Инспекторы ФНС засчитывают платежи, даже при неверно указанном статусе плательщика.

Итак, предлагаем три точки зрения на вопрос заполнения поля 101 в платежном поручении по страховым взносам 2019 года.

Статус «14»Согласно одному из мнений, значение поля 101 должно быть «14», означающее налогоплательщиков, производящих выплаты физлицам. И хотя такой статус не имеет никакого отношения к страхователю, ряд ИФНС успели дать официальные ответы о том, что значение поля 101 должно быть именно «14».

Статус «08»По другой точке зрения, поле 101 должно содержать значение «08», действовавшее в прошлые годы и означающее ИП и организаций, перечисляющих денежные средства в уплату страховых взносов и иных платежей в бюджетную систему РФ. Примечательно, что платежные поручения на уплату страховых взносов именно с этим статусом плательщика принимает Сбербанк-онлайн, отклоняя платежки с иными статусами плательщика.

Статус «09» и «01»И наконец, высказано предположение, что ИП должны указывать в данном поле «09», а организации — «01». Это статусу налогоплательщиков-ИП и налогоплательщиков-юридических лиц. Объясняется такая точка зрения тем, что передача администрирования страховых взносов ФНС превращает страхователей в налогоплательщиков. Т. е. статусы «09» и «01» могут теперь применяться к уплате как налогов, так и страховых взносов. Правильность такого подхода вызывает не меньшие сомнения, чем в предыдущих случаях, ведь сама действующая редакция НК РФ разделяет понятия «плательщик страховых взносов» и «налогоплательщик».

По всей вероятности, в ближайшее время должно появиться официальное разъяснение по этому вопросу. Поэтому можно посоветовать, не торопиться с перечислением страховых взносов.

Обновление 08.02.2017 - разъяснения ИФНС вопроса статуса плательщика

Некоторые региональные ИФНС разослали страхователям разъяснения по поводу заполнения платежных поручений на уплату страховых взносов в 2019 году. Они вместе с образцами заполнения платежек содержатся в следующем документе:

Согласно документу, статус плательщика указывается следующим образом:

- Статус 01 - указывается при уплате страховых взносов юридическим лицом;

- Статус 09 - указывается при уплате страховых взносов индивидуальным предпринимателем;

- Статус 10 - указывается при уплате страховых взносов нотариусом, занимающимся частной практикой;

- Статус 11 - указывается при уплате страховых взносов адвокатом, учредившего адвокатский кабинет;

- Статус 12 - указывается при уплате страховых взносов главой крестьянского (фермерского) хозяйства;

- Статус 13 - указывается при уплате страховых взносов за наемных работников физическим лицом (не являющимся ИП).

Приказом Минфина № 230н на 2017 год были утверждены новые коды КБК. Полный список кодов бюджетной классификации .

Обратите внимание, что для страховых взносов (кроме взносов «на травматизм») изменились первые три цифры КБК, означающие главного администратора доходов бюджетов. В связи с передачей администрирования страховых взносов ФНС, первые три цифры КБК теперь 182. В прошлые годы первые три цифры КБК были 392.

КБК для страховых взносов за периоды до 2017 годаЕсли в 2017 году перечисляются страховые взносы, начисленные за более ранние периоды, в платежном поручении необходимо указывать переходные КБК. Их единственное отличие состоит в цифрах с 14-ой по 17-ую включительно (код подвида доходов). Например, в КБК взносов на обязательное медицинское страхование код подвида дохода принимает значение 1011 . Для взносов, оплачиваемых в 2017 году за 2017 год, код подвида дохода в данных КБК имеет значение 1013 .

Переходные КБК страховых взносов для удобства читателей собраны в таблице ниже:

|

Вид страховых взносов |

«Переходный» КБК |

|

Взносы на обязательное пенсионное страхование ИП «за себя» |

182 1 02 02140 061100 160 |

|

Взносы на обязательное пенсионное страхование ИП «за себя» (с дохода свыше 300 000 рублей) |

182 1 02 02140 061200 160 |

|

Взносы на обязательное медицинское страхование ИП «за себя» |

182 1 02 02103 081011 160 |

|

Взносы на обязательное пенсионное страхование работников по основному тарифу |

182 1 02 02010 061000 160 |

|

Взносы на обязательное медицинское страхование работников |

182 1 02 02101 081011 160 |

|

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

182 1 02 02090 071000 160 |

Отдельно стоит затронуть вопрос уплаты КБК пенсионных взносов ИП «за себя» в 2019 году. Окончательный размер этих взносов определяется доходом индивидуального предпринимателя. Если он не превышает 300 000 рублей, то платятся взносы в фиксированном размере, зависящие от величины МРОТ, установленного на 1 января года, за который оплачиваются взносы. Если доход ИП превысил 300 000 рублей, то к указанному выше взносу в фиксированном размере добавляется один процент от суммы, превысившей 300 000 рублей.

Для оплаты этих взносов в 2018 году за периоды до 31.12.2016 предусмотрены два отдельных КБК. Для оплаты этих двух взносов за периоды после 01.01.2017 применяется один КБК. Детали смотрите в таблице ниже.

Больше информации о расчете страховых взносов ИП "за себя" .

Изменения КБК для пенсионных взносов по доптарифу в 2019 годуСогласно общему правилу (п. 1, 2 ст. 428 НК РФ), дополнительный тариф пенсионных взносов работников, трудящихся на вредных работах, составляет в зависимости от вида работ от 6% до 9%. Но, согласно п. 3 ст. 428 НК РФ, если спецоценка, проведенная работодателем, установила другие классы условий труда, применяются иные дополнительные тарифы — от 0% до 8%.

В прошлые годы оплата взносов по дополнительным тарифам производилась на один из двух КБК, выбор которого не зависел от того, проводилась ли спецоценка. Один КБК применялся для оплаты страховых взносов за работников, занятых на работах, виды которых указанны в п. 1 ч. 1 ст. 30 ФЗ № 400-ФЗ, другой — для оплаты за работников, занятых на работах, виды которых перечислены в пп. 2-18 ч. 1 ст. 30 ФЗ № 400-ФЗ.

Для оплаты взносов по дополнительным тарифам, начиная с 2017 года, применяется четыре КБК. Теперь КБК необходимо выбирать не только в зависимости от вида работ, но и от факта проведения спецоценки. КБК таких взносов приведены в таблице ниже:

Другие поля платежного поручения по страховым взносам в 2019 годуВ поле 106 «Основание платежа» — для оплаты страховых взносов в 2019 году за периоды 2019 года ставится значение «ТП ».

В поле 107 «Период» — для оплаты страховых взносов в 2019 году помесячно, используется следующая конструкция: «МС.XX.2019 », где XX — месяц, за который производится оплата страховых взносов. Например, при оплате страховых взносов за январь, в поле 107 ставится значение «МС.01.2019».

Тоже может быть полезно: Информация полезна? Расскажите друзьям и коллегамУважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257

Взносы надо платить в ФНС, поэтому мы составили для вас пошаговое заполнение платежного поручения в ПФР в 2017 году и образец. В статье вы узнаете о том, как заполнить платежку по новым правилам.

В этой статье есть:

- готовый образец заполнения платежного поручения в ПФР в 2017 году,

- новые правила заполнения полей платежки,

- новые КБК по страховым взносам.

В 2017 году не меняется форма платежного поручения в ПФР в 2017 году, образец мы привели ниже. Зато сильно изменился порядок заполнения некоторых полей. В связи с поправками в НК РФ в части страховых взносов, составлять платежку надо по-другому.

Бухгалтеры привыкли называть этот платеж - платежное поручение в ПФР. Но в 2017 году компании не платят страховые взносы в ПФР, платеж уходит в ФНС.

Мы расскажем, как перечислить взносы в ПФР с 2017 года (они же взносы на ОПС в инспекцию), а как оплатить старые долги.

С 2017 года налоговики будут ежеквартально получать от компаний информацию не только о НДФЛ из расчета 6-НДФЛ, но и о страховых взносах из единого расчета. Если расхождения в базе покажутся налоговикам подозрительными, они запросят пояснения.

Перечни выплат, которые облагаются взносами и НДФЛ, схожие, но не одинаковые. Поэтому и компании, и сами налоговики часто путают, с каких выплат и когда начислять НДФЛ и взносы, а когда нет.

Чтобы предупредить ошибки и сократить вам время на оформление пояснений, мы подготовили наглядную шпаргалку по выплатам в статье Она поможет не запутаться и быстро объяснить ревизорам, с каких выплат и почему компания заплатила или нет НДФЛ и взносы. Значок «+» означает, что выплата облагается НДФЛ или взносами, а «–» - нет. Знак «+/–» означает, что однозначно ответить на вопрос нельзя. Чтобы прочитать статью , подтвердите к журналу или

Что в платежке на взносы 2017 надо указать по-новому: поля 101, 104, 106 - 109Несколько строк, которые нужно заполнить иначе. Прежде всего, это графы 101, 106 – 109, раньше при уплате взносов в ПФР в них надо было проставить 0. Образец заполнения платежного поручения в ПФР в 2017 году мы составили по новым правилам (см. выше). А вот поля, которые изменились:

Поле 101

С 1 января 2017 года в поле 101 бухгалтер указывает статус 01, как в платежках на уплату налогов. Напомним, что до 2017 года в поле 101 надо было указывать код - 08.

Поле 104

Для уплаты взносов в ПФР в 2017 году (точнее сказать на ОПС в инспекцию) утвердили новые КБК. Подробнее о них ниже.

Поле 106

Теперь, когда платежка составляется на ИФНС, эти графы нужно заполнить. В поле 106 (основание платежа) надо внести один из следующих буквенных кодов: ТП – текущий платеж, ЗД – погашение задолженности, ТР – уплата по требованию, АП – уплата по акту проверки.

Поле 107

В поле 107 потребуется внести налоговый период, за который перечисляются взносы в следующем виде: ХХ – налоговый период (МС, КВ, ПЛ, ГД), YY – номер налогового периода (если месяц, то от 01 до 12, квартал – от 01 до 04 и т.д.) и ГГГГ – год, за который уплачивается страховая сумма.

Пример

Взнос за февраль 2017 года надо внести в платежку в таком виде – МС.02.2017.

Поле 108 и 109

Графы 108 и 109 (номер и дата документа) заполняются при наличии данных, если сведений о документе нет, укажите 0. Обратите внимание на графу 16 (получатель средств), ранее тут в скобках указывался территориальный орган ПФР, теперь будет наименование ИФНС, где зарегистрирован плательщик.

Как заполнить платежку без ошибок? Воспользуйтесь В нем образцы всех платежек и подсказки по заполнению опасных полей.

Какие строки в платежке на взносы (2017) останутся прежнимиПопробуем разобраться, какие строки в платежном поручении в ПФР в 2017 году (образец) надо заполнять по-прежнему.

В графе 102 надо указывать КПП компании (страхователя) или КПП обособленного подразделения, тут разницы между перечислением налогов и взносов нет. Строка 21, в которой отражается очередность платежа, такая же, как и при уплате налогов, здесь укажите код - 5 (ст. 855 ГК РФ).

Поле 22 (УИН) заполняется по аналогии с платежкой по налоговым платежам, если плательщик перечисляет текущие платежи, а также, если в требовании ИФНС не указан УИН, надо ставить - 0.

Платежное поручение в ПФР в 2017 году: новые КБКДо конца 2016 года еще можно было перечислить взносы в ПФР по тем кодам КБК, которые действовали в 2016 году. Напоминаем, что при заполнении платежного поручения в ПФР в 2017 году КБК надо указывать в строке 104. После 1 января 2017 году все взносы компании будут платить по новым КБК, они утверждены приказом Минфина от от 17.12.16 № 230н.

КБК для платежных поручений по страховым взносам в 2017 году. Таблица.С 1 января 2017 года взносы надо перечислять в ФНС. Причем Минфин утвердил разные КБК для платежных поручений в ПФР. Одни для платежей за декабрь и старых долгов, вторые для платежей за новые периоды 2017 года.

Таблица 1. На эти КБК платите страховые взносы за периоды до 2017 года. Например, за декабрь 2016 года в январе 2017 года; старая задолженность.

Как проверить КБК? Актуальные КБК по любому налогу вы найдете в нашем

Таблица 2. На эти КБК платите страховые взносы за периоды с 2017 года - взносы за январь 2017 года и далее .

Платежки по страховым взносам в 2018-2019 годах нужно заполнять очень внимательно. Ведь в случае ошибки платеж попадет в невыясненные, а к налогоплательщику будут применены санкции. В нашей статье вы найдете информацию об изменениях в платежных реквизитах по взносам, инструкцию по заполнению платежек на взносы и их образцы.

Если у вас нет возможности внимательно изучить этот материал, приглашаем на просмотр нашего видео по заполнению платежек по страховым взносам по обновленным правилам.

Что изменилось в реквизитах платежного поручения на страховые взносы с 2017 года

С 2017 года в связи с добавлением в НК РФ раздела XI функция контроля за поступлениями по взносам была передана от ПФР к ФНС. Т. е. сдача расчетов и оплата по взносам должна производиться в налоговые инспекции:

- по местонахождению организаций и их обособок;

Хотите узнать интересную историю о том, как два друга-предпринимателя искали ОКТМО? Тогда добро пожаловать на прочтение нашей приключенческой статьи «ОКТМО в платежном поручении (нюансы)» .

КБК в платежках по страховым взносам до 2017 года и послеПри выборе КБК по взносам следует проявить внимательность. Итак, с 2017 года взносы должны поступать в ФНС — значит, вместо прежних первых 3 цифр «392», «393» и «394» в КБК ставим цифры «182», означающие, что контроль над поступлениями по взносам закреплен за налоговой службой.

Остальные цифры остаются неизмененными лишь в случае, если взносы платятся в 2017 году за периоды до начала 2017 года (по декабрь 2016 года включительно). Если же платежи осуществляются за периоды, начавшиеся позднее 2016 года, то в части взносов, направляемых на пенсионное и соцстрахование, на месте 16-й цифры указываем «1». А в части взносов на медстрахование на месте 17-й цифры ставим «3». Эти изменения касаются как страховых взносов, исчисляемых по выплатам в пользу работников, так и страховых взносов, уплачиваемых в фиксированном размере с дохода физлица-предпринимателя.

И еще одно важное нововведение, касающееся платежей предпринимателей по страховым взносам за самих себя (так называемые фиксированные страховые взносы):

за периоды до 2017 года страховые взносы, исчисленные с дохода предпринимателя, не превышающего установленный законодательством предельный размер этого дохода, и страховые взносы, исчисленные с дохода, превысившего установленный лимит, нужно платить на разные КБК: на 182 1 02 02140 06 1100 160 и 182 1 02 02140 06 1200 160, соответственно.

А вот за периоды после 2016 года фиксированные страховые взносы по пенсионному страхованию должны уплачиваться предпринимателями на один и тот же КБК, независимо от того, с какой суммы доходов они были исчислены (более 300 000 рублей или менее): 182 1 02 02140 06 1110 160.

Для того чтобы лучше представить себе то, о чем только что было сказано, предлагаем изучить таблицу сопоставленных КБК:

|

Период осуществления платежей |

|||||

|

2017-2018 годы |

|||||

|

1 02 02010 06 1000 160 |

Страховые взносы на обязательное пенсионное страхование (ОПС) (страховая часть) |

1 02 02010 06 1000 160 |

Страховые взносы на ОПС за периоды до 01.01.2017 |

||

|

1 02 02010 06 1010 160 |

ОПС (страховая часть) за периоды с января 2017 года |

||||

|

1 02 02020 06 1000 160 |

1 02 02020 06 1000 160 |

Страховые взносы на ОПС (накопительная часть) |

|||

|

1 02 02090 07 1000 160 |

Страховые взносы на обязательное соцстрахование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

1 02 02090 07 1000 160 |

Страховые взносы на ОСС на случай нетрудоспособности и в связи с материнством за периоды до 01.01.2017 |

||

|

1 02 02090 07 1010 160 |

Страховые взносы на ОСС на случай нетрудоспособности и в связи с материнством за периоды с января 2017 года |

||||

|

1 02 02101 08 1011 160 |

Страховые взносы на обязательное медстрахование (ОМС) |

1 02 02101 08 1011 160 |

Страховые взносы на ОМС за периоды до 01.01.2017 |

||

|

1 02 02103 08 1012 160 |

Страховые взносы на ОМС за периоды до 01.01.2012 |

1 02 02101 08 1013 160 |

Страховые взносы на ОМС за периоды с января 2017 года |

||

|

1 02 02103 08 1011 160 |

Фиксированные взносы на ОМС перечисляемые в ФОМС |

1 02 02103 08 1011 160 |

|||

|

1 02 02103 08 1013 160 |

|||||

|

1 02 02140 06 1100 160 |

Фиксированные взносы на ОПС (страховая часть) с дохода предпринимателя менее 300 000 рублей |

1 02 02140 06 1100 160 |

Фиксированные взносы ОПС по страховой пенсии с дохода предпринимателя ниже отметки в 300 000 рублей за периоды до 1 января 2017 |

||

|

1 02 02140 06 1200 160 |

Фиксированные взносы на ОПС по страховой пенсии (с дохода предпринимателя, полученного сверх 300 000 рублей), перечисляемые в ПФР |

1 02 02140 06 1200 160 |

Фиксированные взносы на ОПС (страховая часть) с дохода предпринимателя, перешедшего предел в 300 000 рублей за периоды до 1 января 2017 |

||

|

1 02 02140 06 1110 160 |

|||||

|

1 02 02150 06 1000 160 |

Фиксированные взносы ОПС (накопительная часть), перечисляемые в ПФР |

1 02 02150 06 1000 160 |

Фиксированные взносы на ОПС (накопительная часть) |

||

С 01.01.2019 года значения КБК регламентированы приказом Минфина от 08.06.2018 № 132н. Но несмотря на то что коды утверждены новым документом, основные КБК по страховым взносам практически не изменились. Основные изменения затронули КБК пеней и штрафов в связи с изменением градации взносов, зависящих от результатов оценки труда.

Таким образом в 2019 году действуют следующие КБК по страховым взносам:

|

Вид страхвзноса |

КБК |

|

182 1 02 02010 06 1010 160 |

|

|

182 1 02 02090 07 1010 160 |

|

|

182 1 02 02101 08 1013 160 |

|

|

на травматизм |

393 1 02 02050 07 1000 160 |

|

на ОПС в фиксированном размере для ИП (в т.ч. и 1% взносы) |

182 1 02 02140 06 1110 160 |

|

на ОМС в фиксированном размере для ИП |

182 1 02 02103 08 1013 160 |

|

Допвзносы на ОПС (для работников, трудящихся во вредных условиях), если |

|

|

182 1 02 02131 06 1010 160 |

|

|

Тариф зависит от спецоценки |

182 1 02 02131 06 1020 160 |

|

Допвзносы на ОПС (для работников, трудящихся в тяжелых условиях), если |

|

|

Тариф не зависит от спецоценки |

182 1 02 02132 06 1010 160 |

|

Тариф зависит от спецоценки |

182 1 02 02132 06 1020 160 |

Итак, мы ознакомились с правилами внесения платежных реквизитов в документы на оплату взносов. Переходим к разъяснениям о том, как заполнить платежное поручение по страховым взносам быстро и без ошибок.

Какие ошибки налоговики чаще всего находят в платежках по взносам, см. .

Чтобы вам были более понятны наши дальнейшие разъяснения, предлагаем изучить подготовленный пример заполнения платежки по страховым взносам с заранее пронумерованными частями.

Начнем с шапки нашей платежки.

Ячейки, пронумерованные цифрами «1» и «2», предназначены для отметок банков, плательщикам взносов их заполнять не надо.

В ячейке «3» ставим номер платежки, присваиваемый плательщиком взносов.

В ячейке «4» вписываем дату формирования платежки. Дата должна быть представлена строго по шаблону: ДД.ММ.ГГ, где ДД — день, ММ — месяц, ГГ — год.

В ячейке «5» проставляем способ оплаты:

- «Электронно» — когда оплата будет проведена электронным способом, например, через клиент-банк;

- «Срочно» — когда платеж нужно провести в срочном порядке;

- «Почтой» — при проведении платежа почтовым способом.

В иных случаях эту ячейку оставляем пустой (например, в случае, когда платежка оплачивается при личном посещении банка).

В ячейке «6» указываем статус «01».

В ячейках «7» и «8» прописываем сумму платежа прописью и цифрами соответственно.

В части, пронумерованной цифрой «9», вносим следующие сведения о плательщике взносов:

- ИНН (10 цифр для организаций и 12 для ИП);

- КПП (если плательщиком является ИП, то ячейку с КПП оставляем незаполненной);

- название организации (ИП);

- номер счета, с которого планируется осуществить платеж по страховым взносам;

- название банка, в котором зарегистрирован счет плательщика, БИК банка и его корреспондентский счет.

Переходим к части, обозначенной номером «10». Здесь мы вводим сведения о получателе: налоговом органе, в который должен быть перечислен взнос. В частности:

- название банка, в котором числится счет ФНС;

- БИК банка;

- ячейку по корреспондентскому счету не заполняем;

- название налогового органа и номер его счета в банке.

В части «11» нашей платежки заполняем следующие ячейки:

- «Вид операции». Вписываем «01», что означает вид формируемого нами документа: «Платежное поручение».

- «Очередность платежа». Ставим «5» (п. 2 ст. 855 ГК РФ).

- «Код» (или уникальный идентификатор платежа). Проставляем «0».

В остальных полях ничего не указываем.

Заполняем часть под номером «12»:

- ОКТМО.

- Основание платежа. Здесь ставим нужное нам буквосочетание:

- ТП — текущие платежи;

- ЗД — платежи за прошедшие расчетные периоды (используется при доплате по уточненным расчетам);

- АП — платеж по акту налоговой проверки;

- ТР — платеж по требованию ФНС.

- Период платежа. Указываем период, за который платится взнос в одном из форматов:

- МС.01.2019 — используется при ежемесячных платежах по взносам;

- КВ.01.2019 — используется при доплате взносов по уточненным расчетам;

- ГД.00.2018 — применяется при доплате взносов по уточненным расчетам и по решениям налоговых проверок.

- Номер документа. Указываем «0». Если платеж осуществляется по уточненному расчету или по решению ФНС, то ставим номер уточненного расчета (или номер решения).

- Дата документа. Также указываем «0». Но если платежка оформляется по результатам сдачи уточненного расчета или доначислений по проверкам, то указываем дату сдачи уточненного расчета (или дату принятия решения по проверке).

Последнюю ячейку не заполняем.

В ячейке «13» вписываем назначение платежа, т. е. указываем, взнос по какому виду страхования и за какой период мы собираемся оплачивать.

В итоговой ячейке «14» ставятся электронные или собственноручные подписи лиц, которые вправе подписывать платежки. Если платежка передается в банк на бумажном носителе, то на месте букв «М. П.» нужно поставить печать организации (ИП). Если платеж отправляется в электронном виде, то печать не нужна. Также она не ставится в случае, если организация (ИП) отказалась от нее в добровольном порядке, руководствуясь положениями закона «Об отмене обязательности печати…» от 06.04.2015 № 82-ФЗ (для ООО и АО), п. 3 ст. 23 ГК РФ и постановления ФАС от 12.09.2008 № Ф03-А51/08-2/3390 (для ИП).

Следует учитывать, что при уплате в ИФНС в 2018-2019 годах взносов по одному и тому же виду страхованию, но за разные периоды сведения в реквизитах будут различаться. Какие именно — смотрите в двух нижеприведенных примерах платежек.

Наглядный пример заполнения платежного поручения на уплату страховых взносов в ИФНС за периоды с 2017 года (образец платежки)ООО «Смайлик» находится в Хорошевском муниципальном образовании г. Москвы и обслуживается в ИФНС № 14 по г. Москве. По итогам своей деятельности за январь 2019 года фирма начислила к уплате взносы на ОПС на общую сумму 76 530 рублей.

Заполненный по вышеприведенным данным пример платежки по уплате страховых взносов за 2018 год представлен ниже.

Продолжим наш пример. В марте 2019 года ООО «Смайлик» выявило у себя ошибку в расчетах по взносам за 2016 год. По итогам формирования уточненного расчета оказалось, что фирма недоплатила в ПФР взносы по пенсионному страхованию на сумму 5 670 рублей.

Ниже представлен образец платежки по уплате страховых взносов в ИФНС за 2016 год, оформленный по данным вышеприведенного примера.

«Заполнить платежное поручение» . О том, как при помощи этой услуги заполнить платежку на взносы, вам покажут картинки-инструкции, представленные ниже.

В платежках на уплату страховых взносов с 2017 года с учетом изменений заполняются 3 реквизита: КБК, сведения о получателе и номер статуса плательщика. Остальные реквизиты платежного документа по взносам остались прежними.

Если у вас остались вопросы, заходите в нашу группу в ВК. Мы как раз обсуждаем

В данном материале мы обобщили образцы платежных поручений на уплату страховых взносов в 2018 году. Примеры платежек касаются пенсионных, социальных, медицинских и страховых взносов «на травматизм» и доступны для скачивания. В статье поясняются основные правила заполнения платежных поручений, приводятся КБК по страховым взносам на 2018 года и расшифровываются поля платежных поручений на перечисление взносов за сотрудников. Также статья может быть полезна индивидуальным предпринимателям, имеющим работникам. Если ИП платит в 2018 году страховые взносы только “за себя”, то в статье можно посмотреть актуальные КБК для заполнения платежных поручений.

Вводная информация: виды страховых взносов в 2018 годуСтраховые взносы – это обязательные платежи, которые организации или ИП уплачивают из собственных средств на социальное страхование своих работников.

В некоторых случаях ИП обязаны уплачивать страховые взносы “за себя” (п. 3 ст. 8 НК РФ, ст. 3 Закона № 125-ФЗ). Порядок расчета и уплаты страховых взносов зависит от вида социального страхования. Обязательное социальное страхование может быть следующих видов:

- пенсионное страхование (“пенсионные взносы” или “ОПС”);

- страхование по временной нетрудоспособности и в связи с материнством (“социальные взносы” или “ВНиМ”);

- медицинское страхование (“медицинские взносы” или “ОМС”);

- страхование от несчастных случаев на производстве и профзаболеваний (взносы “на травматизм”).

В 2018 году страховые взносы нужно перечислять не 15 числа следующего месяца, после начисления. В 2018 г. сроки уплаты страховых взносов такие:

- за декабрь 2017 г. – 15.01.2018

- за январь – 15.02.2018

- за февраль – 15.03.2018

- за март – 16.04.2018

- за апрель – 15.05.2018

- за май – 15.06.2018

- за июнь – 16.07.2018

- за июль – 15.08.2018

- за август – 17.09.2018

- за сентябрь – 15.10.2018

- за октябрь – 15.11.2018

- за ноябрь – 17.12.2018

- за декабрь – 15.01.2019

| Поле | Заполнение |

| Статус плательщика, поле 101 | Плательщик страховых взносов – «01» |

| ИНН плательщика, поле 60 | ИНН организации |

| КПП плательщика, поле 102 | КПП организации, обособленного подразделения или недвижимого имущества в зависимости от места уплаты взносов |

| Плательщик, поле 8 | наименование организации или «обособки» |

| ИНН и КПП получателя, поля 61 и 103 | ИНН и КПП ИФНС, в которую сдаете отчетность. |

| Реквизиты ИФНС | Реквизиты ИФНС непосредствено там или на сайте ФНС в разделе «Электронные услуги» – «Адрес и платежные реквизиты Вашей инспекции» (https://service.nalog.ru/addrno.do) |

| Получатель, поле 16 | УФК по ______ (указать наименование субъекта РФ, где платите страховые взносы), а затем в скобках – наименование вашей ИФНС. Например, “УФК по г. Москве (ИФНС N 22 по г. Москве)” |

| Код, поле 22 | текущий платеж – “0” |

| КБК | поле 104 – КБК налога или страховых взносов |

| ОКТМО | поле 105 – ОКТМО по адресу организации, ОП или недвижимости в зависимости от места уплаты налога, взносов. Узнать код можно с помощью сервиса “Узнай ОКТМО” на сайте ФНС – http://nalog.ru/rn77/service/oktmo/ |

| Основание платежа, поле 106 | – текущий платеж – “ТП”; – недоимка – “ЗД”; – недоимка по требованию ИФНС – “ТР”; – недоимка по акту проверки до выставления ИФНС требования – “АП” |

| Период, поле 107 | Для ТП или ЗД – период, за который платите взносы, в формате XX.YY.ГГГГ. XX – периодичность уплаты: – месяц – МС; – квартал – КВ; – полугодие – ПЛ; – год – ГД; – YY – период уплаты: номер месяца от 01 до 12, квартала от 01 до 04, полугодия 01 или 02, годовой платеж – 00; – ГГГГ – год. Например, при уплате взносов за апрель 2018 г. – “МС.04.2018”; для ТР – дата уплаты налога или взноса по требованию; для АП – “0” |

| Номер документа, поле 108 | – для ТП или ЗД – “0”; для ТР – номер требования; для АП – номер решения по проверке |

| Дата документа, поле 109 | – для ТП – дата подписания расчета по взносам, а если он не сдан – “0”; – для ЗД – “0” – для ТР – дата требования – для АП – дата решения по проверке. |

| Назначение платежа, поле 24 | Текстовое пояснение + регистрационный номер страхователя в фонде. Например, “Страховые взносы на обязательное пенсионное страхование за апрель 2018 г. рег. № 567-111-000000” |

Получателем платежа в 2018 году по всем видам взносов (кроме взносов «на травматизм») являются налоговые инспекции:

- по адресу организации или ее обособленного подразделения;

- по месту жительства индивидуального предпринимателя.

Заполняйте это поле по правилам, прописанным в приказе Минфина России от 12.11.2013 № 107н. В поле «Получатель платежа» указывайте наименование органа Федерального казначейства и в скобках наименование своей ИФНС. Если же вносите платеж «на травматизм», то в скобках будет указание на отделение ФСС России.

Коды для статуса плательщика в 2018 годуВ платежках по взносам в ФНС компании ставят в поле 101 «Статус плательщика» код 01, индивидуальные предприниматели – 09. При этом код 09 ИП используют в 2018 году как при уплате страховых взносов “за себя”, так и при перечислении средств за работников. Ранее налоговики рекомендовали ставить код 14. В 2018 году такой код не используйте.

Код 08 для платежек в ИФНС не нужен. Его используют только при уплате страховых взносов в ФСС “на травматизм”.

КБК по страховым взносам на 2018 годКод бюджетной классификации – обязательный реквизит платежки. Его отражают в поле 104. Значения кодов приведем далее.

КБК для ИФНС| Вид платежа | КБК |

| С выплат работникам | |

| Пенсионные платежи по общему и пониженному тарифу | |

| Взносы | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3010 160 |

| Дополнительные пенсионные платежи за работников, занятых во вредных работах | |

| 182 1 02 02131 06 1010 160 | |

| 182 1 02 02131 06 1020 160 | |

| Пени | 182 1 02 02131 06 2100 160 |

| Штрафы | 182 1 02 02131 06 3000 160 |

| Дополнительные пенсионные платежи за работников, занятых на тяжелых или опасных работах | |

| Взносы по дополнительному тарифу, не зависящему от результатов спецоценки | 182 1 02 02132 06 1010 160 |

| Взносы по дополнительному тарифу, зависящему от результатов спецоценки | 182 1 02 02132 06 1020 160 |

| Пени | 182 1 02 02132 06 2100 160 |

| Штрафы | 182 1 02 02132 06 3000 160 |

| По временной нетрудоспособности и материнству | |

| Взносы | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3010 160 |

| На обязательное медицинское страхование | |

| Взносы | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3013 160 |

| Взносы ИП за себя | |

| Пенсионные | |

| Фиксированные взносы в ПФР | 182 1 02 02140 06 1110 160 |

| Взносы по тарифу 1 процент с дохода свыше 300 000 руб. | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3010 160 |

| Медицинские | |

| Взносы | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02103 08 3013 160 |

Далее приведем образец платежного поручения на уплату социальных взносов в 2018 году. Эти взносы являются взносами страхование по временной нетрудоспособности и в связи с материнством (ВНиМ). Платеж по этому виду взносов нужно также направлять в ИФНС.

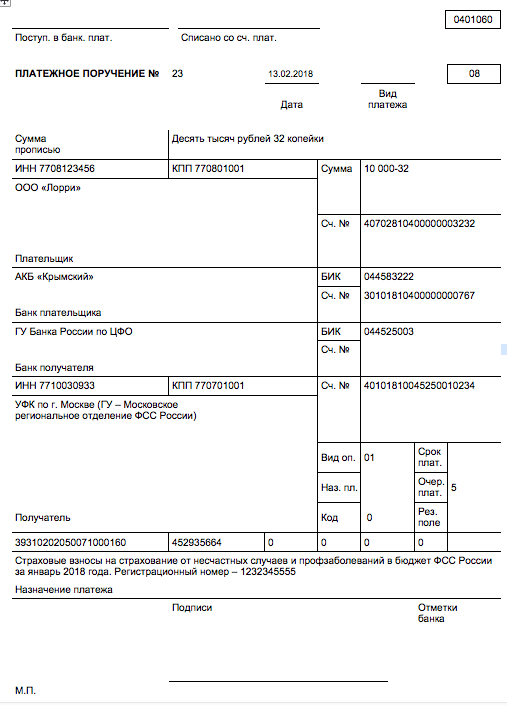

Далее приведем пример платежного поручения по страховым взносам на страхование от несчастных случае на производстве и профессиональных заболеваний. Куда же платить страховые взносы на травматизм в 2018 году? Как и прежде, страховые взносы на травматизм администрирует ФСС. Туда и необходимо направлять платежи по взносам.

У каждого предпринимателя возникает обязанность в оплате фиксированного платежа ИП за себя в пенсионный фонд, а также на медицинское страхование. Данный платеж является обязательным для всех. Оплатить страховые взносы можно как наличными деньгами, через отделения банков, так и безналичными. Рассмотрим, как оплатить страховые взносы в пенсионный фонд в 2018 году для ИП более подробно.

Важные изменения в 2018-2019 годах:

- Важным моментом в 2017 году стало то, что с января месяца администрирование страховых взносов было передано налоговой инспекции. В связи с чем оплата производиться в ФНС. Также налоговая будет осуществлять и проведение проверок.

- С 2018 года фиксированная часть взносов не зависит от МРОТ.

- Изменен срок уплаты 1%.

- С 2019 года размер платежей увеличился.

Не зависимо от того, есть ли у предпринимателя сотрудники или какой вид налогообложения применяется он обязан оплатить взносы в ПФР и на ОМС:

|

В ПФР, рублей |

В ФОМС рублей |

Всего, рублей |

|

|

За 2019 год |

29 354, 00 | 6 884, 00 | |

|

За 2018 год |

26 545, 00 | 5 840, 00 |

Внимание! Если ИП начал деятельность не с начала финансового года или же прекращает деятельность до 31 декабря, то взносы рассчитываются за соответствующий отработанный период.

1% с превышения доходаВ расчете 1% ничего не поменялось – оплачивается он в случае, если доход превысил сумму в 300 тысяч рублей. Формула простая: (Доход – 300 000 руб.) * 1%.

Так, при расчете 1% необходимо учитывать следующее:

- Для плательщиков ЕНВД необходимо брать размер вмененного дохода, а не реально полученную прибыль.

- Для УСН 6% берется фактически полученная прибыль.

- При УСН доходы, уменьшенные на величину расходов, в настоящее время в качестве базы для исчисления 1% берется только доход, расходы не учитываются.

- Для ОСНО базой будет являться разница между доходами и расходами.

- Для Патента необходимо брать расчетную сумму максимальной прибыли, исходя из которой считаются платежи по патенту.

Сроки уплаты взносов установлены в НК РФ:

- Взносы, рассчитанные из МРОТ – не позднее 31 декабря отчетного года.

- 1% – не позднее 1 июля года, который следует за отчетным.

Внимание! Начиная с 2018 года срок уплаты 1% – не позже 1 июля, ранее срок был – не позже 1 апреля.

Довольно часто у предпринимателей возникает вопрос, нужно ли оплачивать взносы ежеквартально или что будет, если ИП не оплатит ежеквартальный взнос? У ИП нет обязанности оплачивать взносы ежеквартально, ежедневно или по иной схеме – главное оплатить их в в пределах установленных сроков.

Некоторые предпочитают оплачивать в первом квартале всю сумму, а некоторые тянут до последнего. Но следует учитывать, что существует некоторые особенности, возникающие при применении специальных налоговых режимов.

Особенности исчисления и уплаты взносов при некоторых налоговых режимах:

- УСН. Период отчетности – это год. Поэтому ИП может как оплатить сразу всю суммы фиксированного платежа и в дальнейшем учитывать их при оплате авансовых платежей. Можно это сделать и в конце, и учесть их при оплате годового платежа.

- ЕНВД. Период отчетности квартал. Поэтому важно, чтобы взносы оплачивались ежеквартально. В данном случае налог исчисляется по кассовому методу. Т.е., например, первый квартал можно уменьшить в декларации по ЕНВД только на сумму перечисленных взносов в течении первого квартала.

Важно! Налог по ЕНВД нельзя уменьшать за счет оплат произведенных в другом квартале. Так часто возникает вопрос: «Могу ли я уменьшить ЕНВД за первый квартал, на сумму перечисленного фиксированного платежа в апреле месяце?». Ответ: нет!

Можно подстраиваться под налоги и оплачивать взносы такой суммой, чтобы она уменьшала налог на 100% (если нет работников).

Новые КБК для оплаты фиксированных взносовВ связи с тем, что с 2017 года администрирование по фиксированным платежам было передано в налоговую инспекцию, необходимо использовать новые КБК:

- Для оплаты фиксированного платежа, рассчитанного исходя из МРОТ, а также для 1% – 18210202140061110160.

- При осуществлении платежа на ОМС – 18210202103081013160.

Как оплатить взносы? Оплату взносов можно осуществить несколькими способами:

- Через расчетный счет индивидуального предпринимателя.

- Через личный расчетный счет предпринимателя.

- Через отделение банка по платежному поручению.

Оплатить взносы можно либо наличными в отделении банка или электронным платежом, для этого формируется платежный документ. А также через расчетный счет ИП по платежному поручению.

Как сформировать платежку с помощью сервиса налоговой на nalog.ru?Шаг 1. Переходим на сайт налоговой nalog.ru в сервис для формирования платежного документа.

Шаг 2. Выбираем в качестве налогоплательщика «Индивидуальный предприниматель», а в графе, где необходимо выбрать расчетный документ, указываем «Платежный документ». Нажимаем «Далее».

Внимание! Для оплаты электронным платежом или через отделение банка наличными – выбираем «платежный документ», а если вы хотите оплатить через расчетный счет предпринимателя – выбираем «Платежное поручение». Но в последнем случае Вам необходимо будет узнать банковские реквизиты налоговой.

Шаг 3. Указываем КБК и налоги. КБК вносим с соответствующее поле и нажимает Enter, система может автоматически подтянуть данные о налоге. Если необходимо будет внести изменения, то нажмите кнопку «Назад».

Внимание! КБК необходимо вводить без пробелов, иначе система не даст вам его указать.

Шаг 4. Адрес жительства и реквизиты получателя.

При нажатии на поле «Адрес объекта налогообложения» у вас откроется дополнительное окошко, в котором необходимо заполнить поля адреса. При этом система будет автоматически искать адрес, после того как вы начнете его вводить. По введенному адресу налоговая выберется автоматически.

Шаг 5. Указываем реквизиты платежного документа.

Здесь необходимо указать следующее (поля сверху вниз):

Здесь необходимо указать следующее (поля сверху вниз):

- Для ИП, соответственно выбираем «09 – Индивидуальный предприниматель».

- Далее выбираем в качестве основания платежа – «ТП – платежи текущего года», так как взносы – это годовой платеж.

- В качестве налогового периода необходимо выбрать «Год» и указать тот, год, который необходим. Для 2017 года – выбираем 2017.

- В графе сумма платежа необходимо указать сумму, которую вы собираетесь оплатить. Например, 5000 рублей.

Шаг 6. Вводим данные о плательщике – его ФИО, ИНН. Далее ставим галочку в поле адреса места жительства, после чего система продублирует ранее указанный адрес.

Внимание! Если оплата будет осуществляться безналичным способом (электронным платежом), в поле ИНН.

Прежде чем нажать кнопку «Оплатить» проверьте введенные вами данные.

Шаг 7. Выбор способа оплаты

После выбора способа оплаты в качестве наличного расчета вы получите:

Если выберете безналичный расчет, то система предложит вам следующие способы оплаты:

Если выберете безналичный расчет, то система предложит вам следующие способы оплаты:

Как заполнить платежное поручение для оплаты через банк по счету ИП

Как заполнить платежное поручение для оплаты через банк по счету ИП

Скачать с расчетного счета.

Если у предпринимателя есть расчетный счет, то можно сформировать платежное поручение для оплаты взносов. Это можно сделать, как на сайте налоговой, как описано в примере выше, выбрав в шаге 2 «Платежное поручение». Или при помощи специальных программ, например, 1с и т.д.

Как заполнить платежное поручение для оплаты фиксированного платежа:

Как заполнить платежное поручение для оплаты фиксированного платежа:

В поле назначение платежа можно указать, например, следующее (в зависимости от платежа):

- Страховые взносы на обязательное пенсионное страхование в фиксированном размере (с суммы дохода, не превышающего 300 тыс.), зачисляемые в бюджет ПФР РФ за 2018 год, рег. Номер «Ваш номер».

- Страховые взносы на обязательное пенсионное страхование с суммы дохода, превышающей 300 тыс., зачисляемые в бюджет ПФР РФ за 2017 год, рег. Номер «Ваш номер».

- Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджет ФФОМС за 2018 год, рег. Номер «Ваш номер».

Если ИП не оплатил в установленные сроки взносы, то налоговая будет начислять пени за просроченные суммы за каждый день просрочки, исчисляемые в размере 1/300 от установленной на это время ставки рефинансирования.

Если ИП не сдал отчетность вовремя и не отчитался о полученных доходах также может быть начислен штраф равный максимальному размеру установленного годового платежа. В 2017 году он составляет 187 200 рублей.