Ежемесячные авансы по налогу на прибыль. Авансовые платежи по налогу на прибыль. Как записать доходы и расходы

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Пример

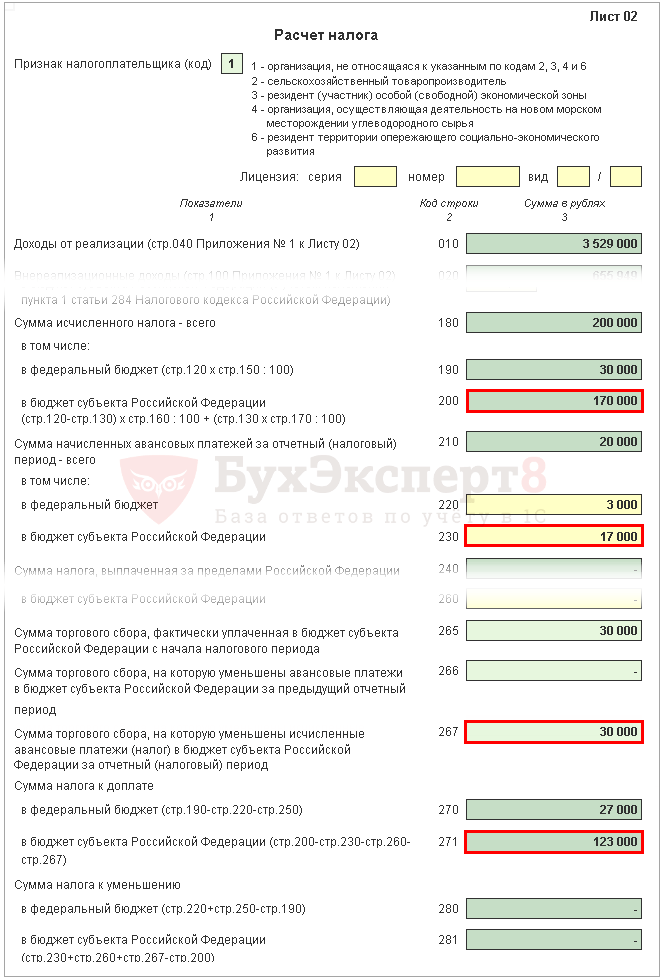

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) - 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) - 3 000 руб.;

- бюджет субъекта РФ (стр. 340) - 17 000 руб.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 - 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 - 17 000 - 30 000 = 123 000 руб.

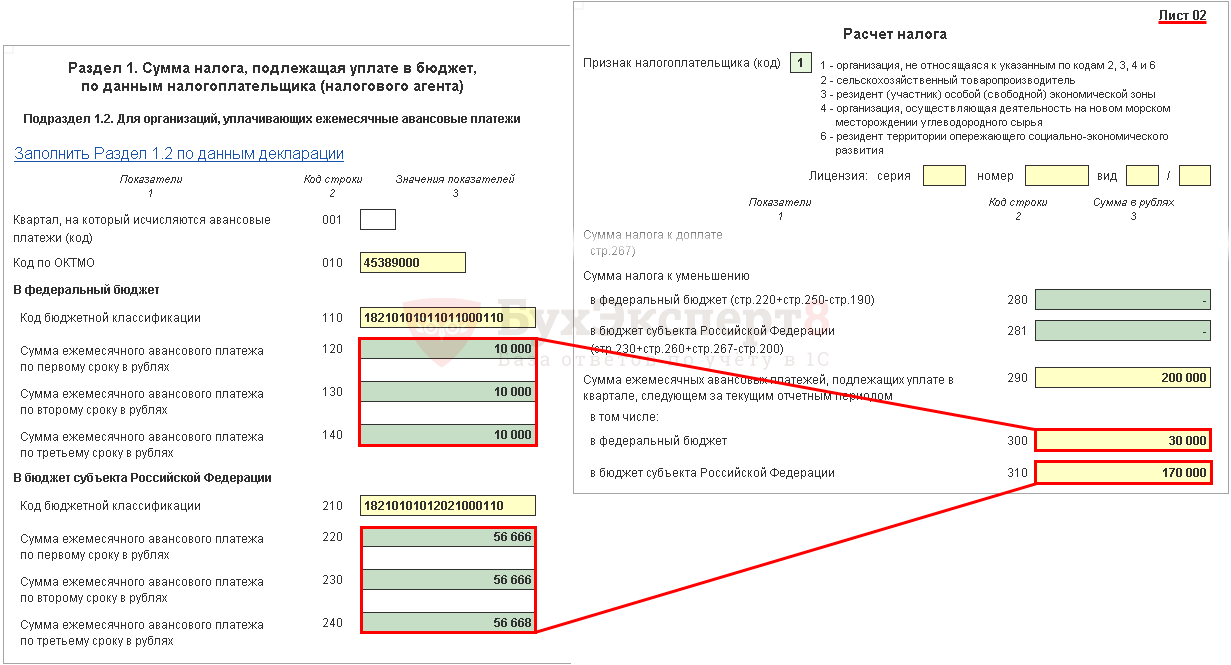

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет ;

- бюджет субъекта РФ .

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

- в федеральный бюджет - 27 000 руб.

- в субъект РФ - 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 - из стр. 300 «в федеральный бюджет»;

- стр. 220-240 - из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет ;

- Уплата налога на прибыль в бюджет субъекта РФ .

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля -выходной):

- в субъект РФ - 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 668 руб.

Один раз в квартал перечислять авансовые платежи по налогу на прибыль должны организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 000 000 руб. за каждый квартал (п. 3 ст. 286 НК РФ). При расчете средней величины доходов учтите последний квартал периода, за который подается налоговая декларация (письмо Минфина России от 21 сентября 2012 г. № 03-03-06/1/493). Например, I−IV кварталы отчетного года берите в расчет при подаче декларации за год.

Независимо от объема выручки перечислять авансовые платежи поквартально могут:

- бюджетные учреждения. Исключение составляют театры, музеи, библиотеки и концертные организации: такие бюджетные учреждения вообще освобождены от расчета и перечисления авансовых платежей;

- автономные учреждения;

- иностранные организации, осуществляющие деятельность в России через постоянное представительство;

- некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг);

- участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах;

- инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

- выгодоприобретатели по договорам доверительного управления.

Такой порядок установлен пунктом 3 статьи 286 Налогового кодекса РФ.

Ситуация: когда у вновь созданной организации возникает обязанность перечислить первый ежемесячный авансовый платеж по налогу на прибыль? Организация, созданная в июне, получила первую выручку в октябре. В ноябре сумма выручки превысила 5 000 000 руб.

Первый ежемесячный платеж нужно будет перечислить во II квартале следующего года.

Вновь созданные организации могут перечислять авансовые платежи по налогу на прибыль ежеквартально до тех пор, пока выручка от реализации не превысит 5 000 000 руб. в месяц или 15 000 000 руб. в квартал. С месяца, следующего за тем, в котором эти ограничения будут превышены, организация должна перейти на ежемесячную уплату авансов по налогу на прибыль. Такой порядок предусмотрен пунктом 5 статьи 287 Налогового кодекса РФ.

Первый полный квартал с даты регистрации организации - это период с июля по сентябрь. Значит, перечислять авансовые платежи по налогу на прибыль организация должна начать по его итогам (п. 6 ст. 286 НК РФ). Но поскольку в этом квартале организация доходов не получала, сумма авансового платежа равна нулю.

Размер выручки превысил 5 000 000 руб. в ноябре. Следовательно, обязанность перейти на ежемесячное перечисление авансовых платежей формально возникла у организации с декабря. Однако перечислять первый ежемесячный платеж в этом месяце не нужно. Поскольку сумма ежемесячного авансового платежа в IV квартале - это 1/3 от разницы между суммой авансового платежа за девять месяцев и авансового платежа за полугодие. Выручки от реализации по итогам этих отчетных периодов у организации не было. Поэтому сумма авансового платежа в данной ситуации тоже равна нулю.

Перечислять авансовые платежи не придется и в I квартале следующего года, хотя потенциальная обязанность их уплаты есть. Дело в том, что размер ежемесячного платежа в I квартале следующего года равен сумме ежемесячного платежа в IV квартале предыдущего года (п. 2 ст. 286 НК РФ).

Расчет предельной суммы доходов

Предельную сумму доходов, при которой налог на прибыль можно платить поквартально, определяйте по формуле:

Доходы от реализации определяйте без учета НДС и акцизов, предъявленных покупателю (п. 1 ст. 248 НК РФ).

Ситуация: нужно ли при расчете среднего дохода от реализации в среднем за четыре предшествующих квартала для определения возможности поквартальной уплаты налога на прибыль учитывать доходы, полученные от реализации векселя третьего лица?

Да, нужно.

Реализация векселя третьего лица относится к доходам от реализации, определяемым по правилам статьи 249 Налогового кодекса РФ (подп. 2 п. 2 ст. 315 НК РФ). Поэтому при расчете доходов от реализации в среднем за четыре предшествующих квартала учитывайте данный вид доходов (п. 3 ст. 286 НК РФ). Такую точку зрения подтверждают контролирующие ведомства (см., например, письма Минфина России от 3 октября 2007 г. № 03-03-06/2/188, УФНС России по г. Москве от 3 марта 2005 г. № 20-12/14534).

Уведомление о переходе на поквартальную уплату

Ситуация: нужно ли уведомить налоговую инспекцию о переходе на ежеквартальное перечисление авансовых платежей по налогу на прибыль? Ранее организация перечисляла авансовые платежи ежемесячно исходя из прибыли за предыдущий квартал.

Нет, не нужно.

Требования уведомлять налоговую инспекцию о переходе на ежеквартальное перечисление авансовых платежей по налогу на прибыль законодательство не содержит. Организация обязана сообщить в инспекцию об изменении способа уплаты налога на прибыль в единственном случае: если она переходит на ежемесячное перечисление авансовых платежей исходя из фактической прибыли (п. 2 ст. 286 НК РФ). Таким образом, перейти на ежеквартальное перечисление авансовых платежей по налогу на прибыль организация может без уведомления налоговой инспекции. Главное условие - за предыдущие четыре квартала доходы от реализации не должны превышать в среднем 15 000 000 руб. за каждый квартал (п. 3 ст. 286 НК РФ).

Совет: о переходе на ежеквартальное перечисление авансовых платежей по налогу на прибыль налоговую инспекцию лучше уведомить (составьте заявление в произвольной форме). В противном случае налоговые инспекторы могут решить, что организация не представила декларацию за январь следующего налогового периода (года), и приостановить операции по счетам. Если до перехода на квартальную уплату налога организация начисляла авансовые платежи исходя из прибыли за предыдущий квартал, у инспекции могут возникнуть вопросы о причине неуплаты ранее заявленных ежемесячных авансовых платежей. Аналогичные разъяснения содержатся в письме ФНС России от 13 апреля 2010 г. № 3-2-09/46.

Важно: до 1 января 2016 года лимит доходов, при котором компании перечисляли только квартальные авансовые платежи, был 10 000 000 руб. в среднем за квартал. С 2016 года этот лимит повышен до 15 000 000 руб.

Декларации по налогу на прибыль за девять месяцев 2015 года организации составляли без учета этих изменений. То есть заявляли ежемесячные авансовые платежи на I квартал 2016 года исходя из прежнего лимита доходов. В результате в карточках РСБ налоговые инспекции зафиксировали начисления со сроками уплаты 28 января, 28 февраля и 28 марта 2016 года даже по тем организациям, которые с 2016 года освобождены от ежемесячных авансовых платежей.

Чтобы решить проблему, налоговая служба рекомендует организациям подать уточненные декларации за девять месяцев 2015 года и заявить в них нулевые авансовые платежи. То есть в подразделе 1.2 раздела 1 по строке 001 указать код «21», а по строкам 120-140 и 220-240 - нули. По строкам 320-340 листа 02 и по строкам 121 приложения 5 к листу 02 проставьте прочерки.

Отчетные периоды

При перечислении авансовых платежей по налогу на прибыль ежеквартально отчетными периодами являются:

- I квартал;

- полугодие;

- девять месяцев календарного года.

Об этом сказано в пункте 2 статьи 285 Налогового кодекса РФ.

Расчет авансового платежа

Сумму квартального авансового платежа по налогу на прибыль определяйте по формуле:

Такой порядок расчета авансовых платежей установлен пунктом 2 статьи 286 Налогового кодекса РФ.

Пример расчета и уплаты авансовых платежей по налогу на прибыль. Организация перечисляет авансовые платежи ежеквартально

АО «Альфа» перечисляет авансовые платежи ежеквартально.

По итогам I квартала 2016 года организация получила прибыль в размере 100 000 руб. Авансовый платеж по итогам I квартала составил:

100 000 руб. × 20% = 20 000 руб.

За первое полугодие 2016 года прибыль получена в размере 120 000 руб. Авансовый платеж составил:

120 000 руб. × 20% - 20 000 руб. = 4000 руб.

За девять месяцев 2016 года прибыль получена в размере 110 000 руб. С учетом ранее перечисленных авансовых платежей сумма налога за этот период подлежит уменьшению:

110 000 руб. × 20% - 24 000 руб. = -2000 руб.

Поскольку начисленная сумма налога за девять месяцев меньше фактически уплаченной, по итогам этого отчетного периода «Альфа» не перечисляет в бюджет авансовый платеж по налогу на прибыль.

Срок уплаты

Срок перечисления авансового платежа по налогу на прибыль - не позднее 28-го числа месяца, следующего за отчетным периодом (п. 1 ст. 287, п. 3 ст. 289 НК РФ).

Ответственность

Если квартальный авансовый платеж по налогу на прибыль был перечислен позже установленных сроков, налоговая инспекция может начислить организации пени (ст. 75 НК РФ).

Если организация не перечислит в установленные сроки авансовый платеж, налоговая инспекция может взыскать неуплаченную сумму авансового платежа с расчетного счета или за счет имущества организации (ст. 46 и 47 НК РФ).

Неисполнение обязанности по уплате авансовых платежей по налогу является основанием для направления организации требования об уплате налога (абз. 3 п. 1 ст. 45 НК РФ, п. 12 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98). В этом требовании указывается размер задолженности и срок ее погашения (п. 1 ст. 69 НК РФ).

Требование об уплате авансового платежа по налогу на прибыль инспекция может предъявить в течение трех месяцев начиная со дня, следующего за днем выявления недоимки (ст. 70 НК РФ).

Решение о взыскании авансового платежа по налогу принимается после истечения срока его уплаты, указанного в требовании, но не позднее двух месяцев после истечения указанного срока (п. 3 ст. 46 НК РФ).

Штраф на сумму неуплаченных авансовых платежей организации начислить не могут (п. 3 ст. 58 НК РФ).

Переход на помесячную уплату

Если организация утратила право на ежеквартальное перечисление авансовых платежей по налогу на прибыль по причине превышения лимита дохода, то она должна перейти на ежемесячное перечисление авансовых платежей. Уведомлять об этом налоговую инспекцию законодательство не требует. После перехода перечисляйте ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале . Перечислять ежемесячные авансовые платежи, исходя из фактической прибыли , организация не может, если заявления о применении этого метода в налоговую инспекцию до 31 декабря предшествующего года она не подавала. Такие правила следуют из пункта 2 статьи 286 Налогового кодекса РФ.

Пример утраты права на поквартальную уплату авансовых платежей по налогу на прибыль

АО «Альфа» перечисляет авансовые платежи по налогу на прибыль ежеквартально.

Доходы организации от реализации товаров (работ, услуг, имущественных прав) без учета НДС составили:

- в IV квартале 2015 года - 2 120 330 руб.;

- в I квартале 2016 года - 5 186 316 руб.;

- во II квартале 2016 года - 7 007 175 руб.;

- в III квартале 2016 года - 25 218 819 руб.;

- в IV квартале 2016 года - 25 376 502 руб.

По окончании IV квартала 2016 года бухгалтер «Альфы» проверил возможность поквартальной уплаты налога на прибыль в дальнейшем.

Средний доход от реализации за четыре предыдущих квартала составляет:

(5 186 316 руб. + 7 007 175 руб. + 25 218 819 руб. + 25 376 502 руб.) : 4 кв. = 15 697 203 руб./кв.

Полученный показатель превышает предельно допустимую величину (15 000 000 руб. в среднем за квартал). Поэтому с 1 января 2017 года «Альфа» утрачивает право на поквартальное перечисление авансовых платежей по налогу на прибыль. Начиная с I квартала 2017 года организация должна перечислять ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале.

Бухгалтер заявил ежемесячные авансовые платежи по налогу на прибыль, подлежащие уплате в I квартале 2017 года, в уточненной декларации за девять месяцев 2016 года. В ней он заполнил подраздел 1.2 раздела I (с указанием кода квартала 21) и строки 320-340 листа 02.

Ситуация: с какого периода нужно перейти на ежемесячную уплату авансовых платежей по налогу на прибыль? Право на поквартальную уплату утрачено из-за превышения лимита доходов .

Переходите на ежемесячную уплату авансовых платежей по налогу на прибыль, начиная с квартала, следующего за тем, по итогам которого было выявлено превышение среднего уровня доходов.

При этом суммы ежемесячных авансовых платежей на этот квартал должны быть отражены в декларации за период, в котором организация утратила право на поквартальную уплату налога. Это следует из положений пунктов 2 и 3 статьи 286 Налогового кодекса РФ и подтверждается письмом Минфина России от 24 декабря 2012 г. № 03-03-06/1/716.

Налоговым законодательством РФ предусмотрено начисление и уплата авансовых платежей по налогу на прибыль. Платежи рассчитываются нарастающим итогом согласно стат. 286, а порядок и сроки погашения обязательств перед бюджетом обозначены в стат. 287 НК. Как правильно выполнить расчет авансовых платежей по налогу на прибыль, подробно рассказывает эта статья.

Налоговым периодом при определении прибыли является календарный год, а отчетными – квартал, полугодие и 9 мес. Рассчитывая точную сумму к оплате за текущий период, компания может уменьшить совокупную величину налогов на значения за предыдущие периоды. Налогоплательщикам нужно помнить о том, что несвоевременное перечисление авансовых платежей государству приводит к взысканию пеней, недоимки и штрафных санкций.

НК России предусматривает для предприятий 3 варианта авансовых платежей:

- Ежеквартальные – рассчитываются и уплачиваются по данным налогового учета за отчетные периоды, окончательная сумма вычисляется по итогам календарного года. Этот вариант доступен не для всех компаний, а только для тех, чья квартальная выручка не превышает 15000000 руб. за прошедшие 4 квартала: НДС в сумму не входит (стат. 286 п. 3).

- Ежемесячные по значениям прошлого квартала – уплачиваются внутри квартала в порядке, предусмотренном п. 2 стат. 286 с учетом сумм прошлых периодов. Расчет производится по кварталу, полугодию, 9 мес., году.

- Ежемесячные из данных фактической прибыли – рассчитываются и уплачиваются при условии предварительного уведомления ИФНС – до 31.12 прошлого года. Налог начисляется из фактических результатов деятельности с применением утвержденных ставок. Суммы к уплате вычисляются с учетом уже начисленных авансов. В течение одного налогового периода переходить на другой вариант расчетов налога предприятия не вправе (стат. 286 п. 2 НК).

Ежемесячные авансовые платежи по налогу на прибыль выгодны с точки зрения оптимизации налоговой нагрузки для компаний, работа которых отличается нестабильностью, сезонностью, скачками в коммерческой деятельности.

Авансы по налогу на прибыль: как рассчитать

Расчет по первому способу обычно не вызывает трудностей у бухгалтеров. Вычисление выполняется нарастающим итогом за 1 квартал, полугодие, 9 мес., год. Налоги уплачиваются поквартально за минусом начисленных сумм за прошлые периоды. Формула определения аванса:

Сумма аванса за текущий период = Сумма налогооблагаемой базы х 20 % – Суммы авансов за прошлый период

Второй способ предусматривает уплату авансовых сумм в пределах текущего квартала, исходя из данных прошлого периода. И здесь при расчетах у бухгалтеров зачастую возникают сложности – какой именно квартал следует учитывать и что делать, если полученная величина является отрицательной? При вычислении необходимо применять правила п. 2 стат. 286:

- Авансы в 1 кв. = Авансам за 4 кв. прошлого года.

- Авансы во 2 кв. = Авансам за 1 кв. текущего периода / 3

- Авансы в 3 кв. = (Авансы за текущее полугодие – Авансы за 1 кв. текущего периода) / 3

- Авансы в 4 кв. = (Авансы за текущие 9 мес. – Авансы за текущее полугодие) / 3

Важно! Если после вычисления получение значение со знаком «–» или ноль, уплачивать налог не нужно (стат. 286 п. 2).

Начисление авансовых платежей по налогу на прибыль – пример

Предположим, предприятие А перечисляет прибыль ежемесячными платежами и получило в 2016-2017г г. следующие показатели:

- За 9 мес. 16 г. – 600000 руб., включая федеральный – 60000 руб., региональный – 540000 руб.

- За 2016 г. – 1100000 руб., включая федеральный – 110000 руб., региональный – 990000 руб.

- За 1 кв. 17 г. – 360000 руб., включая федеральный – 54000 руб., региональный – 306000 руб.

- За 1 кв. берется сумма авансовых платежей 4 кв. 2016 г., то есть = 1100000 – 600000 = 500000 руб. В месяц предприятие обязано перечислить всего 166667 руб.

- Так как фактически налог за 1 кв. оказался меньше, предприятие переплатило государству 140000 руб., что зачтется при уплате налога за полугодие 17 г.

- За полугодие (за 2 кв.) 17 г. требуется уплатить авансовые платежи, исходя из 360000 / 3 = по 120000 ежемесячно. Поскольку имеется переплата, бухгалтер ничего не платит в апреле, в мае перечисляет 20000 руб. (140000 – 120000), а в июне уплачивает полную сумму в 120000 руб.

Дальнейшие расчеты авансов по прибыли в 2017 году, лимит выручки для ежеквартального способа уплаты 15 млн. руб. в квартал, производятся по общему порядку. То есть за 3 кв., исходя из сумм за 2 кв., а за 4 кв., исходя из сумм за 3 кв. Предприятия-плательщики сумм торговых сборов имеют право на уменьшение авансовых отчислений по прибыли на фактически перечисленные суммы торгового сбора в адрес консолидированного регионального бюджета (стат. 286 п. 10).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Такой вид платежей необходимо правильно исчислять. Многие бухгалтера путаются при расчетах. Авансовые платежи по налогу на прибыль – это проплаты по налогу, которые делаются предварительно. При просрочке уплаты такого вида оплаты начисляется пени. Рассмотрим, что представляют собою такие платежи, как их рассчитать.

Законом предусмотрены несколько видов оплаты:

- В каждом отчетном периоде с помесячным платежом внутри квартала;

- По факту прибыли каждый месяц;

- За каждый период отчетности при квартальных платежах:

Такие виды оплаты предусмотрены Налоговым Кодексом РФ.

Ежемесячные авансовые платежи по налогу на прибыль

Оплачивают их новосозданные фирмы, когда они превысили лимит по НК РФ, и не была выбрана уплата по факту прибыли. Вот так можно рассчитать авансовый платеж:

Получите 267 видеоуроков по 1С бесплатно:

Размер доплаты по результатам налогового периода формируется по итогам полученной прибыли предприятия.

Кто платит авансы по налогу на прибыль

Такой вид платежей отчисляется государству каждый месяц или же каждый квартал. Законом предусмотрены условия, согласно которым позволено платить авансовые платежи:

- Прибыль предприятия была менее 10 миллионов рублей в последние 4 квартала;

- Бюджетные и частные организации;

- Иностранные фирмы, которые имеют представительство в РФ;

- Держатели договоров доверительного характера.

Существуют категории предприятий, обязанных выплачивать ежемесячный налог. Это абсолютно все организации, которые не входят в вышеуказанный перечень. Любая организация имеет право перейти на такой вид оплаты. При этом необходимо обязательно уведомить об этом решении налоговые органы. Но в середине текущего года поменять систему уплаты налогов будет невозможно.

Авансовые платежи по налогу на прибыль для вновь созданных организаций

Важно знать, что новые компании должны оплачивать налог тогда, когда отчетный период заканчивается. Каждый месяц надо оплачивать сумму налога, если прибыль в месяц составляет не выше 1 000 000 рублей в месяц. Периодом отчетности нужно считать помесячные платежи.

При создании организации не в начале, а посередине квартала, срок исчисляется с момента государственной регистрации.

Расчет авансов по налогу на прибыль

При первом варианте доход можно определить, как разницу между реальными доходами и расходами за прошедший месяц, учитывая налоговую ставку. Для этого вида аванса:

- Аванс за первый месяц года равен налогу, полученному от прибыли за него;

- Аванс за первый и второй месяца – это налог за оба месяца минус аванс за первый месяц.

- По такому же алгоритму рассчитывается аванс за все остальные месяца.

При втором варианте аванс считается ежемесячными платежами:

- При расчете первого квартала аванс будет равен сумме прошлого квартала;

- Второй квартал – это одна треть от суммы первого квартала;

- Третий квартал – это одна треть от разницы между авансом за полгода и первым кварталом;

- Четвертый квартал – это одна треть от разницы между авансами за 9 и 6 квартал.

Расчет ежемесячных авансовых платежей

Налоговая база рассчитывается, исходя из имеющихся доходов и расходов. Если сумма аванса в итоговом периоде выше платежа, который перечислили, то данную разницу необходимо доплатить не позже 28 числа следующего за отчетным периодом. Если сумма меньше, то ее необходимо вернуть или зачесть. Для этого необходимо написать заявление.

Надо четко помнить, что при запоздалом платеже, налоговая начислит организации пени. Поэтому необходимо вовремя производить расчеты, сдавать декларацию, уплачивать налог, чтобы у фирмы не возникало неприятных ситуаций с налоговой службой.

Расчет авансовых платежей по налогу на прибыль - это прямое обязательство всех налогоплательщиков, применяющих общий режим фискального обременения. Однако периодичность налоговых отчислений зависит от категории организации. Разберемся, кто и в какие сроки обязан рассчитываться с бюджетом по уплате авансовых платежей по налогу на прибыль.

Кто должен платить

Обязанность в уплате и начислении авансовых платежей по налогу на прибыль ложится на все экономические субъекты, которые выбрали ОСНО как основной режим налогообложения. Простыми словами, кто платит авансы по налогу на прибыль? Те же организации и индивидуальные предприниматели, которые не имеют права перейти на льготные (упрощенные) СНО.

1. Ежеквартально. Таким способом расчетов с бюджетом могут воспользоваться не все организации и ИП, а только следующие категории субъектов:

- коммерческие компании и предприниматели, выручка которых за предшествующие 4 квартала не превысила сумму в 15 миллионов рублей за каждый из кварталов. Либо выручка не превысила 60 миллионов рублей за предшествующие 12 месяцев;

- учреждения бюджетной сферы. Важно учесть, что библиотеки, театры, музеи, а также концертные организации исключены из данного перечня;

- иностранные компании, которые осуществляют свою деятельность на территории России через постоянные представительства;

- выгодоприобретатели по договорам доверительного управления;

- экономические субъекты, участвующие в простых товариществах, но только в отношении доходов, полученных от участия в простых товариществах;

- иные категории предпринимателей и организаций, поименованные в пункте 3 статьи 286 НК РФ .

2. Ежемесячно с доплатой за квартал. Таким вариантом расчетов с ИФНС могут воспользоваться все остальные экономические субъекты, которые не попали в вышеуказанный перечень (п. 3 ст. 286 НК РФ). Например, ежемесячные авансовые платежи по налогу на прибыль 2019 обязана платить компания, выручка которой за предшествующие 4 квартала превысила 15 миллионов рублей в каждом из четырех периодов или 60миллионов за год.

3. Ежемесячно, исходя из фактической прибыли. Такой расчет может применить любая организация или индивидуальный предприниматель на ОСНО. Для перехода на данную систему расчетов с бюджетом придется подать соответствующее заявление в территориальное отделение ИФНС.

Определив обязательства, авансовый налог на прибыль кто платит, разберемся, как осуществляется исчисление систематических траншей в бюджет.

Платим раз в квартал

Итак, если ваша компания имеет право исчислять и уплачивать ежеквартальные авансовые платежи по налогу на прибыль, то при осуществлении расчетов следует учитывать характерные особенности.

В первую очередь необходимо определить сумму налогового обязательства за отчетный период. Подсчет проводите по формуле:

АПотч.пр = НБотч.пр. × Ст,

- АПотч.пр. — это авансовое перечисление денег за соответствующий отчетный период времени;

- НБотч.пр. — налоговая база, исчисленная нарастающим итогом за соответствующий период;

- Ст — ставка налогового обязательства, предусмотренная НК РФ.

Теперь исчисляем размер аванса к перечислению в государственный бюджет:

АП к уп. = АПотч.пр. - АПпредш.пр.,

- АП к уп. — сумма денежных средств, обязательных к уплате в ИФНС в счет ежеквартального аванса налога на прибыль в 2019 году за соответствующий квартал;

- АПотч.пр. — сумма авансового перечисления за соответствующий отсчетный период, исчисленный нарастающим итогом;

- АПпредш.пр. — уплаченные авансы за предшествующие кварталы в рамках одного отчетного периода.

Таким образом, итоговая сумма налогового обязательства, подлежащего к уплате в бюджет, уменьшается на сумму уплаченных авансов. Если же итогом деятельности компании за год будет убыток, то транш за 4 квартал года будет нулевым.

Пример расчета авансов по налогу на прибыль ежеквартально

ООО «Весна» — на ОСНО. Налогооблагаемая база за 9 месяцев 2019 года — 9 000 000 рублей. Сумма авансов, уплаченных за 1 полугодие 2019 г. — 1 200 000 рублей.

Считаем общую сумму: АПотч.пр. = 9 000 000 × 20 % = 1 800 000 руб.

Исчисляем АП к уп. = 1 800 000 - 1 200 000 = 600 000 рублей.

Следовательно, ООО «Весна» обязано перечислить в ИФНС налог на прибыль 3 квартал (авансовые платежи) в сумме 600 000 рублей.

Как считать ежемесячные платежи

Если экономический субъект не отвечает требованиям п. 3 ст. 286 НК РФ , то помимо ежеквартальных расчетов, придется платить ежемесячные авансы по налогу на прибыль в 2019. Стоит отметить, что месячные авансы уменьшают итоговую сумму к уплате в бюджет аналогичным образом.

Порядок исчисления авансируемых расчетов не изменился:

- Помесячный платеж первого квартала года равен помесячному платежу 4 кв. предшествующего года. Например, январский авансовый налог на прибыль 2019 равен помесячному траншу в 4 кв. 2018 г.

- Перечисления во втором квартале аналогичны одной трети от суммы уплаченного авансирования за 1 квартал. То есть платеж за апрель или май 2019 года равен 1/3 от аванса за 1 кв. 2019 г.

- Месячные транши за 3 квартал определяются как одна треть от разницы аванса за полугодие и 1 квартала. Например, сколько заплатить за июль 2019 г., рассчитывается по формуле (АП за 1 полугодие - АП за 1 кв. 2019).

- Помесячный расчет за 4 кв. исчисляют аналогично третьему кварталу. То есть размер авансирования налога на прибыль, расчет авансовых платежей (пример за октябрь или же ноябрь 2019) определяется как разница авансов за 9 месяцев и 1 полугодия, разделенное на три.

Применять данный порядок расчетов обязаны все компании, которые не попали в перечень п. 3 ст. 286 НК РФ . Например, предприятие, выручка которого за предшествующие 4 квартала превысила в среднем 15 миллионов рублей (или более 60 млн руб. за предшествующие 12 месяцев). В таком случае организация обязана самостоятельно перейти на помесячную оплату.

ФНС не обязана уведомлять налогоплательщиков о правильном порядке расчета. То есть если компания утрачивает право на ежеквартальные транши, то специального уведомления от ФНС (о переходе на помесячные платы) не поступит. Аналогично не будет письма, если у фирмы появится возможность платить фискальные обязательства поквартально.

Как рассчитать авансы по налогу на прибыль по фактическим показателям

Если предприниматель или организация приняли решение платить в бюджет по фактическим показателям полученной прибыли, придется подать соответствующее заявление в инспекцию. Такой формат взаимодействия с бюджетом подойдет для экономических субъектов, деятельность которых носит сезонный характер.

В таком случае налог на прибыль — расчет ежемесячных авансовых — платежей проводится исходя из фактической прибыли за отчетный месяц. Причем организации придется сдавать ежемесячные декларации.

Отчетными периодами будут признаваться месяц, два месяца, три и так далее. Сумма к уплате в бюджет будет исчисляться, как налогооблагаемая база, помноженная на ставку обязательства. Сумма аванса будет исчисляться, как разница между начисленным платежом и уже уплаченным.

Как быть с переплатой

Нередко результатом деятельности за отчетный период является убыток. Простыми словами, за определенное время доходы компании оказались значительно меньше затрат.

Например, ООО «Весна» в 1 кв. 2019 г. произвело оплату авансовых платежей по налогу на прибыль в сумме 300 000 руб.

В течение 2 кв. 2019 г. сумма помесячных перечислений в бюджет составила также 300 000 руб.

А вот сумма налогового обязательства к уплате за 1 полугодие 2019 г., исчисленное нарастающим итогом, составила всего 450 000 рублей. Следовательно, за ООО «Весна» будет числиться переплата авансовых платежей по налогу на прибыль в сумме 150 000 рублей.

Сроки уплаты авансов по налогу на прибыль

Согласно действующему фискальному законодательству, а именно ст. 287 НК РФ , уплата авансов по налогу на прибыль должна проводиться не позднее установленных сроков. В противном случае налогоплательщик будет наказан. Последние даты перечисления средств в казну зависят от способа исчисления авансовых платежей по налогу на прибыль.

Представим действующие сроки уплаты авансовых платежей по налогу на прибыль, таблица:

Как оплатить и отразить в учете

Для уплаты налога на прибыль (расчет авансовых платежей 2019) в казну придется заполнить платежное поручение. Особенности подготовки платежки для расчетов с бюджетом раскрыты в отдельном материале «Образец платежного поручения на уплату ННПО» .

Напомним, что особое внимание следует обратить на КБК налога на прибыль, авансовые платежи 2019 перечисляйте в соотношении:

В бухгалтерском учете используйте счет 68 «Расчеты с бюджетом» по соответствующему субсчету, чтобы отразить исчисленные и уплаченные обязательства. Подробнее о правилах составления бухгалтерских записей — в специальном материале «Итоговые и авансовые платежи по налогу на прибыль, проводки с примерами».