Текущие валютные счета отражаются на субсчете. Порядок учета валютных операций

Ведение бухгалтерского учета компании осуществляют в соответствии требованиями действующего законодательства в области бухгалтерского учета.

Данное законодательство состоит из следующих законодательных актов:

- Федерального закона «О бухгалтерском учете» №129-ФЗ от 21.11.1996г.,

- других Федеральных законов,

- Указов Президента РФ,

- Постановлений Правительства,

- Приказов Минфина (в т.ч. - ПБУ),

- Прочих нормативно-правовых документов.

- имущества,

- обязательств,

- хозяйственных операций,

Однако, в случае осуществления организацией предпринимательской деятельности с привлечением иностранных партнеров, компания не может обойтись без валютных операций.

Такой организации необходимо покупать и продавать валюту, а так же оформлять паспорта сделок в целях соблюдения процедур валютного контроля.

Осуществление операций в иностранной валюте регулируется Федеральным законом от 10.12.2003г. №173-ФЗ «О валютном регулировании и валютном контроле».

При этом, согласно п.2. ст.11 закона 129-ФЗ, бухгалтерский учет по валютным счетам организации и операциям в иностранной валюте ведется в рублях на основании пересчета иностранной валюты по курсу Центрального банка РФ на дату совершения операции.

Таким образом, для правильной организации бухгалтерского учета валютных операций, весьма важное значение имеет момент определения даты совершения операции.

Именно дата совершения хозяйственной операции в валюте определяет курс иностранной валюты, на основании которого бухгалтер компании будет пересчитывать иностранную валюту в рубли РФ.

В данной статье будут рассмотрены положения действующего законодательства, определяющего порядок регулирования валютных расчетов, а так же актуальный порядок бухгалтерского учета валютных операций.

ПОЛОЖЕНИЯ ДЕЙСТВУЮЩЕГО ЗАКОНОДАТЕЛЬСТВА О ВАЛЮТНЫХ ОПЕРАЦИЯХ

В соответствии с п.1 ст.6 закона №173-ФЗ, валютные операции между резидентами и нерезидентами осуществляются без ограничений.

При этом необходимо отметить, что в соответствии с положениями ст.9 закона №173-ФЗ, запрещены операции в иностранной валюте между резидентами РФ.

Из этого правила существуют исключения, перечень которых приведен в той же статье.

Так, в соответствии с пп.1 ст.9 закона №173-ФЗ, данный запрет не распространяется на валютные операции между резидентами и уполномоченными банками, связанные:

- с получением и возвратом кредитов и займов, уплатой сумм процентов и штрафных санкций по соответствующим договорам;

- с внесением и получением денежных средств резидентов на банковские счета (в банковские вклады) (до востребования и на определенный срок);

- с банковскими гарантиями, а также с исполнением резидентами обязательств по договорам поручительства и залога;

- с приобретением резидентами у уполномоченных банков векселей, выписанных этими или другими уполномоченными банками, предъявлением их к платежу, получением по ним платежа, в том числе в порядке регресса, взысканием по ним штрафных санкций, а также с отчуждением резидентами указанных векселей уполномоченным банкам;

- с уплатой уполномоченным банкам комиссионного вознаграждения;

- с иными валютными операциями, отнесенными к банковским операциям в соответствии с законодательством РФ.

При этом некоторые валютные операции между резидентами все таки разрешены (п.6.1 ст.12 закона 173-ФЗ):

Так, со средствами, указанными в п.6 ст.12, между резидентами без ограничений осуществляются следующие валютные операции:

1. Операции по выплате заработной платы сотрудникам:

- дипломатических представительств,

- консульских учреждений РФ,

- иных официальных представительств РФ, находящихся за пределами территории РФ,

- постоянных представительств РФ при межгосударственных или межправительственных организациях.

3. Операции по оплате или возмещению расходов, связанных с командированием вышеуказанных сотрудников на территорию страны местонахождения представительств, учреждений и организаций и за ее пределы, за исключением территории РФ.

ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (утверждено Приказом Минфина от 27.11.2006г. №154н).

ПБУ 3/2006 устанавливает особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации об активах и обязательствах, стоимость которых выражена в иностранной валюте, в том числе подлежащих оплате в рублях.

Данное ПБУ распространяется на организации, являющимися юридическими лицами по законодательству РФ.

Обратите внимание: Положения ПБУ 3/2006 не распространяются на кредитные организации и государственные (муниципальные) учреждения .

ПБУ 3/2006 применяется организациями во всех случаях, за исключением двух. Данное ПБУ не применяется:

- При пересчете показателей бухгалтерской отчетности, составленной в рублях, в иностранные валюты в случаях требования таких пересчетов учредительными документами, при заключении кредитных договоров с иностранными юридическими лицами и т.п.

- При включении данных бухгалтерской отчетности дочерних (зависимых) обществ, находящихся за пределами РФ, в сводную бухгалтерскую отчетность, составляемую головной организацией.

При этом, если для пересчета такой стоимости актива или обязательства, подлежащей оплате в рублях, установлен другой курс:

- законом,

- соглашением сторон,

Это означает, что стороны сделки могут договориться и закрепить в договоре любой курс, по которому будут производиться расчеты между этими сторонами. Такой курс обычно называют «договорным курсом».

Положениями п.6 ПБУ 3/2006 предусмотрен момент, когда необходимо пересчитать стоимость актива или обязательства, выраженного в иностранной валюте в рубли.

Для целей бухгалтерского учета указанный пересчет в рубли производится по курсу, действующему на дату совершения операции в иностранной валюте.

Согласно Приложению к ПБУ 3/2006, установлен следующий

ПЕРЕЧЕНЬ ДАТ СОВЕРШЕНИЯ ОТДЕЛЬНЫХ ОПЕРАЦИЙ В ИНОСТРАННОЙ ВАЛЮТЕ

Операция в иностранной валюте | Датой совершения операции в иностранной валюте считается |

| Операции по банковским счетам (банковским вкладам) в иностранной валюте. | Дата поступления (или дата списания) денежных средств на банковский счет/вклад организации в иностранной валюте. |

| Кассовые операции с иностранной валютой. | Дата поступления иностранной валюты, денежных документов в иностранной валюте в кассу организации или выдачи их из кассы. |

| Доходы организации в иностранной валюте | Дата признания доходов организации в иностранной валюте. |

| Расходы организации в иностранной валюте, | Дата признания расходов организации в иностранной валюте. |

| в том числе: | Дата признания: |

| импорт МПЗ. | расходов по приобретению МПЗ. |

| импорт услуги. | расходов по услуге. |

| расходы, связанные со служебными командировками и служебными поездками за пределы территории РФ. | дата утверждения авансового отчета. |

| Вложения организации в иностранной валюте во внеоборотные активы (ОС, НМА, др.) | Дата признания затрат, формирующих стоимость внеоборотных активов. |

Кроме вышеуказанного перечня дат, в соответствии с п.3 ПБУ 3/2006, датой совершения операции в иностранной валюте является день возникновения у организации права в соответствии:

- с законодательством РФ,

- договором,

Положения п.6 ПБУ 3/2006, позволяют:

- при несущественном изменении официального курса (ЦБ РФ) валюты к рублю,

- при совершении большого числа однородных операций в этой валюте,

При этом ПБУ 3/2006 не предусмотрен порядок определения такого среднего курса и уровень существенности изменения официального курса.

Поэтому если организация захочет воспользоваться этим способом, порядок определения среднего курса, необходимо разработать самостоятельно и закрепить в учетной политике для целей бухгалтерского учета.

Так же в учетной политике следует закрепить и уровень существенности колебаний курса валюты.

Пересчет стоимости:

- денежных и платежных документов,

- ценных бумаг (за исключением акций),

- средств в расчетах, в том числе - по заемным обязательствам с юридическими и физическими лицами (за исключением средств полученных и выданных авансов и предварительной оплаты, задатков),

- на дату совершения операции в иностранной валюте,

- на отчетную дату.

пересчет стоимости:

- денежных знаков в кассе организации,

- средств на банковских счетах (вкладах),

Для составления бухгалтерской отчетности пересчет стоимости вышеперечисленных активов и обязательств в рубли производится по курсу, действующему на отчетную дату (п.8 ПБУ 3/2006).

Для составления бухгалтерской отчетности стоимость:

- вложений во внеоборотные активы (ОС, НМА и др.),

- материально-производственных запасов,

- других активов, не перечисленных в п.7 ПБУ 3/2006,

- средства полученных и выданных авансов и предварительной оплаты, задатков,

- на дату совершения операции в валюте,

Обратите внимание: ОС, НМА, МПЗ и другие активы подобного рода, а так же полученные и выданные авансы на отчетную дату не переоцениваются .

Активы и расходы, которые оплачены организацией:

- в предварительном порядке,

- в счет оплаты которых организация перечислила аванс или задаток,

- выданного аванса,

- задатка,

- предварительной оплаты,

Таким образом курс валюты, по которому был принят к бухгалтерскому учету полученный или выданный аванс, определяется на дату такого поступления/выплаты.

Впоследствии при поступлении активов или признания расходов организации, этот курс уже не изменяется.

Доходы организации при условии получения:

- аванса,

- задатка,

- предварительной оплаты,

- полученного аванса,

- задатка,

- предварительной оплаты,

Курс валюты при получении доходов в случае поступления авансов от покупателей, не изменяется в момент признания доходов в части полученного аванса.

Именно такой подход предусмотрен положениями ПБУ 3/2006.

Ведь в соответствии с п.10 ПБУ 3/2006, пересчет стоимости :

- вложений во внеоборотные активы,

- активов, перечисленных в п.9 ПБУ 3/2006,

- средств полученных и выданных авансов, предварительной оплаты, задатков,

В соответствии с п.11 ПБУ 3/2006, в бухгалтерском учете и бухгалтерской отчетности отражается курсовая разница, возникающая:

1. По операциям по погашению (полному или частичному) дебиторской или кредиторской задолженности, выраженной в валюте.

Разница возникает, если курс на дату исполнения обязательств по оплате отличался:

- от курса на дату принятия этой дебиторской или кредиторской задолженности к бухгалтерскому учету в отчетном периоде;

- от курса на отчетную дату, в котором эта дебиторская или кредиторская задолженность была пересчитана в последний раз.

В соответствии с п.12 ПБУ 3/2006,курсовая разница отражается в бухгалтерском учете и отчетности в том отчетном периоде:

- к которому относится дата исполнения обязательств по оплате;

- за который составлена бухгалтерская отчетность.

- Курсовая разница подлежит зачислению на финансовые результаты организации как прочие доходы или прочие расходы (кроме случаев, предусмотренных п.14 и п.19 ПБУ 3/2006 или иными нормативными правовыми актами по бухгалтерскому учету) в соответствии с п.13 ПБУ 3/2006.

- Курсовая разница, связанная с расчетами с учредителями по вкладам, в том числе в уставный (складочный) капитал организации, подлежит зачислению в добавочный капитал этой организации (п.14 ПБУ 3/2006).

- Разница, возникающая в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами РФ, подлежит зачислению в добавочный капитал организации (п.19 ПБУ 3/2006).

В связи с тем, что особенности учета валютных операций в основном выражаются в своевременном пересчете в рубли валюты по установленному курсу, а остальные бухгалтерские проводки никак от учета в рублях не отличаются, мы приведем примеры бухгалтерского учета курсовых разниц.

В бухгалтерском учете курсовые разницы могут отражаться с использованием следующих счетов бухгалтерского учета:

1. Отражение положительных и отрицательных курсовых разниц при расчетах с иностранным поставщиком.

- Дебет счета

- Кредит счета 91.1 «Прочие доходы»

- Дебет счета 91.2 «Прочие расходы»

- Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

2. Отражение положительных и отрицательных курсовых разниц при расчетах с иностранным покупателем.

- Дебет счета

- Кредит счета 91.1 «Прочие доходы»

- Дебет счета 91.2 «Прочие расходы»

- Кредит счета 62 «Расчеты с покупателями и заказчиками»

3. Отражение разниц, возникших при переоценке обязательств по займам и кредитам.

- Дебет счета

- Кредит счета 91.1 «Прочие доходы»

- Дебет счета 91.2 «Прочие расходы»

- Кредит счета 66/67 «Расчеты по краткосрочным/долгосрочным кредитам и займам»

В этой статье мы разберем, как ведется учет операций по валютному счету , как происходит покупка и продажа валюты, что такое курсовые разницы, и как они учитываются в бухгалтерии предприятия. Для учета валюты используется счет 52 «Валютные счета». В данной статье мы разберем какие операции отражаются на валютном счете и как их учитывать, какие существуют ключевые проводки, субсчета и корреспондирующие счета.

Учет иностранной валюты имеет некоторые особенности, связанные с тем, что в России ведется в денежных единицах – рубли. В связи с чем возникает необходимость учитывать иностранную валюту также в рублях. Для учета операций на сч. 52 берется курс Центрального банка России.

Покупка и продажа иностранной валюты осуществляется только через банки, причем далеко не все банки могут покупать и продавать валюту, только те, у которых есть на это разрешение.

Организации, осуществляющие экспортно-импортные операции, открывают для себя валютные счет в банке. Если используется несколько видов валюты, то и счетов, как правило, открывается больше одного. Для каждого вида валюты – отдельный валютный счет.

Для открытия валютного счета организация выбирает подходящий банк, собирает необходимый пакет документов и предоставляет их в выбранный банк. Банк, в свою очередь, открывает для организации два счета: текущий и транзитный. Через транзитный счет проходят все перечисления в иностранной валюте в адрес владельца счета. Текущий валютный счет отражает реальное количество валюты у предприятия.

Видео-урок. Счет 52 в бухгалтерском учете

В данном видео уроке подробно рассказывается про счет 52 в бухгалтерском учете, примеры использования и документы. Ведет урок главный бухгалтер Гандева Н.В., эксперт и консультант сайта Бухгалтерский учет для чайников ⇓

Для того чтобы скачать презентацию, использующую в видео нажмите по ссылке ниже.

Покупка валюты: проводки, курсовые разницы

Каким образом осуществляется покупка валюты?

Для того, чтобы купить иностранную валюту, организация перечисляет банку определенную сумму денег в рублях со своего рублевого расчетного счета. При этом в бухгалтерском учете это перечисление отражается проводкой Д57 К51 . Сч. 57 «Переводы в пути» – промежуточный между 51 «Расчетный счет» и 52 «Валютные счета». Деньги с списались, но на валютный мы их пока зачислить не можем, так как валюту банк нам еще не перечислил. Чтобы эти деньги не потерялись и не забылись, используется промежуточный сч. 57 «Переводы в пути».

После того, как организация перечислила необходимую сумму денег банку в рублях, банк закупает необходимое количество иностранной валюты и перечисляет её на валютный счет предприятия (валюта учитывается переводится в рубли по курсу ЦБ России, действующему на дату зачисления). Бухгалтерская проводка Д52 К57 .

Остатки денежных средств на сч. 57 перечисляются обратно на р/с (проводка Д51 К57 ).

За проведение операции по покупке иностранной валюты банк удерживает комиссионное вознаграждение, сумма которого относится на увеличение стоимости приобретаемых материальных ценностей либо в составе . Проводка, отражающая оплату комиссии, имеет вид: Д91/2 К51 , где на сч.91 субсчет 2 учитываются операционные расходы.

Приобретенные валютные средства учитывается по официальному курсу ЦБ России, действующему на дату её поступления.

При этом курс, используемый при покупке иностранных товаров, может отличаться от официального курса ЦБ РФ. Возникающая разница называется финансовым результатом от покупки валюты.

Если официальный курс меньше курса покупки, то в бухучете возникшую разницу отражают в составе операционных расходов. (Д91/2 К57 - отрицательная разница).

Если официальный курс больше курса покупки, то разницу отражают в составе операционных доходов (Д57 К91/1 - положительная разница).

В момент оплаты иностранного товара поставщику необходимо пересчитать валюту по курсу ЦБ РФ на дату оплаты:

Если курс на дату оплаты поставщику выше, чем у ЦБ РФ на дату зачисления валюты на сч. 52, то возникает положительная курсовая разница, которая отражается в составе прочих доходов проводкой Д57 К91/1 .

Если курс ЦБ РФ на дату оплаты ниже, чем на дату зачисления валюты на валютный счет, то возникает отрицательная курсовая разница, которая отражается в составе прочих расходов проводкой Д91/2 К57 .

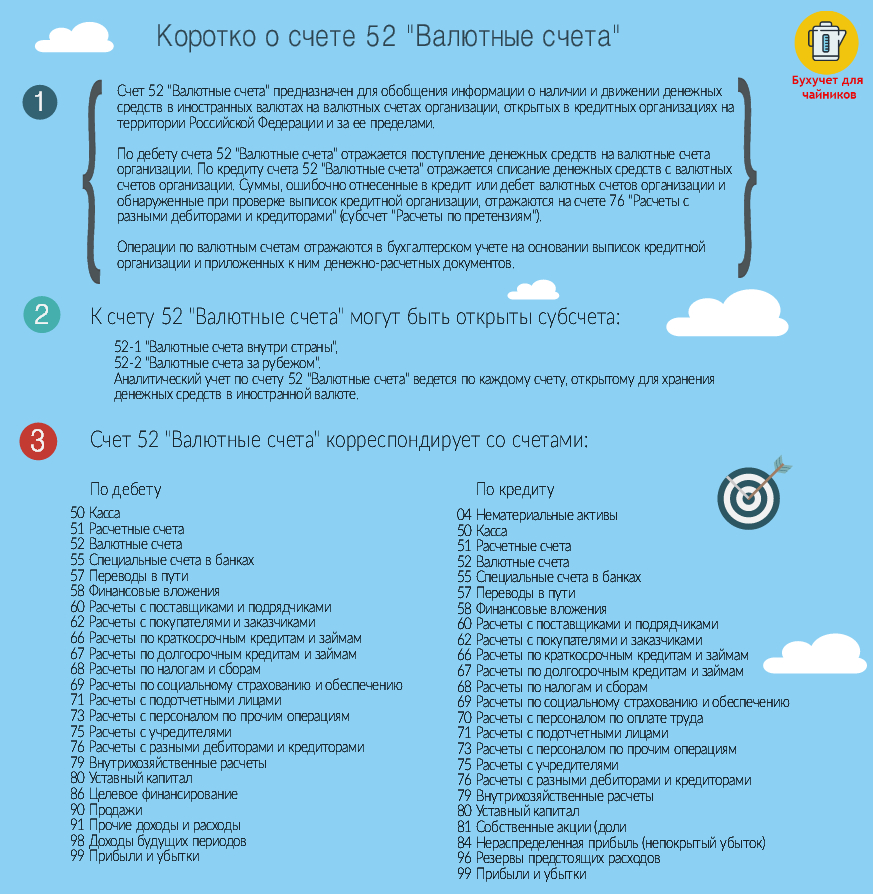

Коротко про бухгалтерский счет 52 в инфографике

На рисунке ниже в инфографике дается короткая информация про бухгалтерский счет 52, какие у него субсчета и корреспондирующие счета. Для открытия в полном размере нажмите на картинку.

Проводки для счета 52 при покупке валюты

Дебет | Кредит | Название операции |

Перечислена необходимая сумма денег банку в рублях (по курсу банка) |

||

Купленная валюта зачисляется на валютный счет (по курсу ЦБ России) |

||

Возвращены оставшиеся после покупки валюты средства на расчетный счет |

||

Удержана комиссия |

||

Отражена отрицательная разница (курс покупки выше ЦБ РФ) |

||

Отражена положительная курсовая разница (курс покупки ниже ЦБ РФ) |

Учет операций при поступлении иностранной валюты от покупателя

При получении валюты от иностранных покупателей за товары, работы, услуги, она зачисляется на «Валютный транзитный счет», эта операция отражается проводкой Д52 К62 , где 62 «Расчеты с покупателями».

После чего ее можно либо продать, либо зачислить на текущий валютный счет. Валюта, направленная на продажу списывается Д57К52 . Раньше часть полученных валютных средств нужно было в обязательно порядке продавать, с недавних пор обязательная продажа валюты отменена.

Учет операций при продаже иностранной валюты

Процесс продажи предполагает также использование сч. 57, как и в случае с покупкой. Валюта, предназначенная для продажи, перечисляется банку, который продает ее и зачисляет выручку от продажи на расчетный счет предприятия.

Проводка по перечислению валюты банку для продажи имеет вид Д57 К52 .

В бухгалтерии валюта была учтена по курсу ЦБ России, действующего на дату либо последней переоценки, либо на дату зачисления на сч. 52. В день продажи необходимо провести пересчет валюты.

При этом может возникать как положительная (если курс ЦБ РФ на дату пересчета выше, чем на дату зачисления на счет), так и отрицательная курсовая разница.

Продажа валюты оформляется через сч.91. Стоимость валюты списывается в дебет сч.91 проводкой Д91/2 К57 по курсу ЦБ РФ. Выручка от продажи зачисляется на рублевый р/с по курсу продажи, при этом выполняется проводка Д51 К91/1 .

Продает банк валюту по своему курсу, который может отличаться от Центробанка. Кроме того, валютные средства могут быть перечислены банку для продажи в один день, а продана валюта банком будет уже в другой день, при этом также может возникать курсовая разница (если за это время курс ЦБ РФ изменился). Отрицательная курсовая разница отражается проводкой Д91/2 К57 , положительная – Д57 К91/2 .

По итогам сделки по продаже иностранной валюты на сч.91 считается финансовый результат (прибыль или убыток).

Проводки при продаже валюты

Дебет | Кредит | Название операции |

Перечислена предназначенная для продажи валюта (по курсу ЦБ РФ) |

||

Получена выручка от продажи (по курсу продажи) |

||

Списана стоимость валюты, направленной на продажу (по курсу ЦБ РФ на дату продажи) |

||

Отражена отрицательная курсовая разница (в связи с изменением курса ЦБ РФ на дату списания с валютного счета и на дату продажу) |

||

Отражена положительная курсовая разница (аналогично) |

||

Финансовый результат от сделки убыток (прибыль) |

Переоценка валютных счетов (переоценка счета 52)

Периодически происходит переоценка валюты.

Средства на валютных счетах отражаются в бухгалтерском учете и отчетности в рублях. Поэтому валюта пересчитывается в рубли по официальному курсу ЦБ РФ, действующему на дату пересчета.

Таким образом, переоценка валютных счетов осуществляется:

- на дату зачисления или списания валюты с банковских счетов;

- на дату составления бухгалтерской отчетности;

- по мере изменения курса.

Проводки при переоценке валюты:

В результате пересчета возникает курсовая разница, которая отражается в составе операционных доходов (Д52 К91/1) и расходов (Д91/2 К52) .

Методика бухгалтерского учета валютных операций регулируется Положением по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006). Принципы осуществления валютных операций, полномочия и функции органов валютного регулирования и контроля определены законодательством Российской Федерации.

Иностранной валютой являются:

денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным средством наличного платежа на территории соответствующего иностранного государства (группы иностранных государств);

средства на банковских счетах и в банковских вкладах в денежных единицах иностранных государств и международных денежных расчетных единицах.

В состав валютных ценностей включаются иностранная валюта и внешние ценные бумаги.

Операции с иностранной валютой и внешними ценными бумагами могут совершать резиденты и нерезиденты.

Резиденты – это физические лица, являющиеся гражданами Российской Федерации, постоянно проживающие в Российской Федерации, юридические лица, созданные в соответствии с законодательством Российской Федерации.

Нерезидентами являются физические лица, не являющиеся резидентами, а также юридические лица, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории Российской Федерации.

К валютным операциям относятся:

приобретение резидентом валютных ценностей у резидентов и нерезидентов;

приобретение нерезидентом у нерезидента валютных ценностей;

ввоз на таможенную территорию и вывоз с таможенной территории Российской Федерации валютных ценностей;

переводы в Российскую Федерацию и из Российской Федерации иностранной валюты, валюты Российской Федерации, внутренних и внешних ценных бумаг;

переводы нерезидентом валюты Российской Федерации, внутренних и внешних ценных бумаг на счета открытые на территории Российской Федерации.

Для проведения расчетов в иностранной валюте организации открывают валютные счета, количество которых не ограничивается и зависит от вида валют стран, в которых организация открыла счета.

Учет валютных средств ведут на счете 52 «Валютные счета», к которому открываются следующие субсчета:

52-1«Валютные счета внутри страны»;

52-2«Валютные счета за рубежом».

Операции по валютным счетам отражаются в бухгалтерском учете по выпискам кредитной организации и приложенным к ним денежно-расчетным документам.

Стоимость активов и обязательств, выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли по официальному курсу, устанавливаемому Банком России и действовавшему на дату совершения операции.

Пересчет стоимости денежных знаков в кассе организации, средств на банковских счетах, денежных и платежных документов, краткосрочных ценных бумаг, средств в расчетах с юридическими и физическими лицами, остатков средств целевого финансирования, выраженной в иностранной валюте, в рубли должен производиться на дату совершения операции в иностранной валюте и на отчетную дату.

Пересчет стоимости денежных знаков в кассе организации и средств на банковских счетах, выраженной в иностранной валюте, может производиться также по мере изменения курса.

Колебания валютного курса обусловливают возникновение курсовой разницы.

Курсовая разница – это разница между рублевой оценкой на разные даты активов или обязательств, стоимость которых выражена в иностранной валюте. Курсовая разница может быть положительной и отрицательной.

Курсовые разницы, возникающие при формировании уставного капитала – это разность между рублевой оценкой задолженности учредителя по его вкладу в УК на дату поступления вклада и дату регистрации учредительных документов, их относят на счет 83 «Добавочный капитал» - Д 75/1 К 83.

Для учета денежных средств на валютных счетах внутри страны открывают несколько субсчетов:

транзитный валютный счет;

специальный транзитный валютный счет;

текущий валютный счет.

На транзитный валютный счет зачисляется экспортная валютная выручка, 50% которой перечисляется банку для обязательной продажи, а 50% - на текущий валютный счет.

На текущем валютном счете хранится иностранная валюта организации, с него же осуществляются платежи в иностранной валюте.

Специальный транзитный валютный счет открывается организации в случае покупки ею иностранной валюты. Купленная валюта зачисляется на этот счет и должна быть использована организацией по назначению в течение семи календарных дней. Если в течение этого срока валюта не была использована, она подлежит обратной продаже.

Валютный счет (англ. currency account) - это счет в банковском учреждении, принадлежащий юридическому или физическому лицу, на котором накапливаются и расходуются их средства в иностранной (конвертируемой) валюте. По средствам на валютных счетах банками начисляются про-центы в тех валютах, в которых они имеют доходы от размещения средств на международном валютном рынке.

Предприятия любой формы собственности и хозяйствования могут заниматься внешнеторговой деятельностью, для осуществления которой они могут открывать валютный счет на территории России. Такой счет может быть открыт в банке, который имеет лицензию Центрального банка Рос-сии на проведение операций с иностранной валютой.

Основным нормативным актом, регулирующим осуществление валютных операций, является закон РФ "О валютном регулировании и валют-ном контроле", а также издаваемые на его основе нормативные акты ЦБ России.

Операции с иностранной валютой и ценными бумагами в иностранной валюте подразделяются на текущие валютные операции и валютные операции, связанные с движением капитала.

Текущие валютные операции:

Переводы в страну и из страны иностранной валюты для осуществления расчетов без отсрочки платежа по экспорту и импорту товаров, работ и услуг, а также для осуществления расчетов, связанных с кредитованием экспортно-импортных операций на срок не более 180 дней;

Получение и предоставление финансовых кредитов на срок не более 180 дней;

Переводы в страну и из страны процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала;

Переводы неторгового характера, включая переводы сумм оплаты труда, пенсий, алиментов, а также другие аналогичные операции.

Валютные операции, связанные с движением капитала:

Прямые инвестиции, т.е. вложения в уставный капитал организации с целью извлечения дохода и получения прав на участие в управлении ор-ганизацией;

Портфельные инвестиции, т.е. приобретение ценных бумаг;

Переводы в оплату права собственности на здания, сооружения и иное имущество (включая землю и ее недра), относимое по законодательству страны к недвижимому имуществу;

Предоставление и получение отсрочки платежа на срок более 180 дней по экспорту и импорту товаров, работ и услуг;

Предоставление и получение финансовых кредитов на срок более 180 дней;

Все иные валютные операции, не являющиеся текущими.

Уполномоченный банк открывает предприятию один счет в любой конвертируемой валюте, но возможно открытие счета в нескольких валютах. Все валютные средства предприятия подлежат хранению на валютном счете. За несоблюдение этого порядка предприятие подвергается штрафу в размере всей валютной выручки. Обслуживание счета ведется согласно заключенному договору о банковском обслуживании. В соответствии этим договором предприятию открываются сразу два счета: транзитный валютный и текущий валютный, которые ведутся параллельно.

Счет 52 "Валютные счета"

Счет 52 "Валютные счета" предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на ва-лютных счетах организации, открытых в кредитных организациях на территории Российской Федерации и за ее пределами.

По дебету счета 52 "Валютные счета" отражается поступление денежных средств на валютные счета организации. По кредиту счета 52 "Валют-ные счета" отражается списание денежных средств с валютных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет валютных счетов организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям").

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денеж-но-расчетных документов.

К счету 52 "Валютные счета" могут быть открыты субсчета:

52-1 "Валютные счета внутри страны",

52-2 "Валютные счета за рубежом".

Кроме того, к субсчету 52-1 целесообразно открыть субсчета второго порядка:

52-1-1 «Текущий валютный счет»;

52-1-2 «Транзитный валютный счет».

Аналитический учет по счету 52 "Валютные счета" ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте.

Организация вправе открыть счета в различных валютах (долларах США, евро и т.д.). В этом случае операции лучше учитывать по каждому виду валюты на отдельных субсчетах.

Поступление денежных средств на валютные счета отражается по дебету счета 52, их списание – по кредиту на основании выписок банка и приложенных к ним денежно-расчетных документов.

Плата за открытие валютного счета включается в состав прочих расходов:

Дебет 91, субсчет «Прочие расходы» - Кредит 51 (52) - оплачены услуги банка по открытию валютного счета.

За услуги банка по обслуживанию счета приходится платить комиссию. Сумма комиссии устанавливается по взаимному соглашению между банком и клиентом в договоре на расчетно-кассовое обслуживание. Оплата может производиться как в рублях, так и в валюте.

Расходы, связанные с оплатой услуг банка, отражаются проводками:

Дебет 60 (76) Кредит 51 (52) – списана комиссия на основании выписки банка;

Дебет 91, субсчет «Прочие расходы» – Кредит 60 (76) - учтена сумма комиссии в составе прочих расходов.

В налоговом учете расходы фирмы на оплату услуг банка учитываются как прочие расходы, если они связаны с производством и (или) реализа-цией (пп. 25 п. 1 ст. 264 НК РФ), а в остальных случаях как внереализационные расходы (пп. 15 п. 1 ст. 265 НК РФ). При этом совершение таких расходов должно быть экономически оправдано.

Встречаются ситуации, когда банк иностранной фирмы может перечислить выручку на валютный счет российского экспортера, предварительно удержав из нее сумму комиссии. В этом случае сумма поступившей выручки будет отличаться от суммы, отраженной в контракте. Если в договоре с иностранным контрагентом предусмотрен такой порядок расчетов, то сумма удержанной комиссии будет являться обоснованным расходом. При этом сумма выручки отражается в полном размере в соответствии с договором.

В описываемой ситуации комиссия банка отражается проводками:

Дебет 91, субсчет «Прочие расходы» – Кредит 60 (76)

Учтена сумма комиссии в составе прочих расходов.

Дебет 60 (76) – Кредит 62

Отражено погашение задолженности.

Эта запись производится на основании телеграфного или телексного сообщения либо сообщения о переводе средств по Системе сообщества для всемирных межбанковских финансовых телекоммуникаций (SWIFT), в котором указана сумма

6. Учёт нематериальных активов (НМА ).

К НМА относится (ПБУ 14/2007) (право на изобретение, промышленный образец, полезную модель, программы для ЭВМ, базы данных, топологии интегральных микросхем, товарный знак и знак обслуживания, наименование места происхождения товара, селекционные достижения и др.) часть имущества с такими признаками при одновременном их соблюдении: использование НМА в производстве продукции либо для управленческих нужд, в течение срока свыше 12 месяцев; способны приносить экономические выгоды; отсутствие материально-вещественной структуры; возможность идентификации; не предполагается перепродажа; документально подтверждено существование актива и права собственности на него; фактическая стоимость может быть достоверно определена. НМА принимаются к бухучету по фактической (первоначальной) стоимости по состоянию на дату принятия к бухучету – сумма в денежном выражении, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченной или начисленной при приобретении, создании актива и обеспечении условий его использования. Остаточная стоимость для амортизируемых НМА – разность между первоначальной оценкой и накопленной на отчетную дату амортизацией.

Годовая сумма амортизации НМА: 1) при линейном способе – исходя из первоначальной стоимости или текущей рыночной стоимости (при переоценке) равномерно в течение срока полезного использования; 2) при способе уменьшаемого остатка – исходя из остаточной стоимости на начало месяца, умноженной на дробь, в числителе – установленный организацией коэффициент (не выше 3), а в знаменателе – оставшийся срок полезного использования в мес.; 3) при способе списания стоимости пропорционально объему продукции – исходя из показателя объема продукции за месяц и соотношения первоначальной стоимости и предполагаемого объема продукции за весь срок полезного использования НМА.

Типовые проводки по НМА. 1. Поступление НМА: приобретение за плату Д08К60 – отражена стоимость приобретенных НМА, Д19К60 – отражен НДС к перечислению поставщику, Д08К60, Д19К60 – отражены расходы по приобретению и НДС по этим расходам, Д04К08 – оприходованы НМА, Д60К51 – оплачены приобретенные НМА, Д68К19 – зачтен НДС; создание НМА Д08К10,70,69…– отражены затраты на создание НМА, Д04К08 – объект принят к учету; поступление в счет вклада в уставный капитал Д08К75 и Д04К08 – на сумму оценки, согласованную с учредителями; поступление НМА для совместной деятельности Д04К80; безвозмездное поступление НМА Д08К98 – отражена рыночная стоимость на дату поступления НМА, Д04К08 – оприходованы НМА, ежемесячно Д26К05,04 – начислена амортизация и Д98К91 – включена в состав прочих доходов часть стоимости безвозмездно полученного объекта. 2. Выбытие НМА: реализация НМА Д62К91 – отражена стоимость реализуемых объектов, Д91К68 – отражен НДС к получению от покупателя, Д51К62 – оплата от покупателя, Д05К04 – списана сумма накопленной амортизации, Д91К04 – списана остаточная стоимость реализованных НМА, Д91(99)К99(91) – финансовый результат от реализации НМА; списание НМА Д05К04 – списана начисленная амортизация, Д91К04 – списана остаточная стоимость, Д99К91 – убыток от списания НМА; безвозмездная передача Д05К04 – списана накопленная амортизация, Д91К04 – списана остаточная стоимость безвозмездно переданного НМА, Д91К68 – НДС, подлежащий уплате в бюджет, Д99К91 – убыток от безвозмездной передачи; передача НМА в качестве вклада в уставный капитал другого предприятия Д05К04 – списана накопленная амортизация, Д76К04 – списана остаточная стоимость НМА, Д68К19 – отражен НДС, восстановленный в бюджет пропорционально остаточной стоимости ("красное сторно"), Д68К51 – перечислен НДС в бюджет, Д76К19 – восстановленный НДС списан на формирование финансового вложения, Д58К76 – отражена передача объекта, Д91(76)К76(91) – отражена разница между остаточной стоимостью НМА и оценкой вклада в уставный капитал. 3. Начисление амортизации по НМА: с использованием счета 05 "Амортизация НМА" Д20,23,25,26,29,44К05; без использования этого счета Д20,23,25,26,29,44К04.

В своей деятельности организация может:

- получать займы (кредиты) в иностранной валюте.

Бухучет валютных операций ведется на основании ПБУ 3/2006 и Плана счетов и Инструкции по его применению. Для обобщения информации о наличии и движении иностранной валюты на валютных счетах, открытых в уполномоченных банках России или в банках за ее пределами, предназначен счет 52 «Валютные счета». К счету 52 можно открыть субсчета - «Валютные счета внутри страны», «Валютные счета за рубежом». Аналитический учет по счету 52 нужно вести по каждому счету, открытому для хранения денег в иностранной валюте. Это следует из Инструкции к плану счетов.

Приобретение валюты

Приобрести иностранную валюту организация вправе только через уполномоченный банк (ст. 11 Закона от 10 декабря 2003 г. № 173-ФЗ).

Чтобы приобрести иностранную валюту, составьте расчетный документ (п. 3.1 Инструкции Банка России от 4 июня 2012 г. № 138-И). Единая форма расчетного документа законодательством не установлена. Как правило, в банках есть необходимые бланки. В расчетном документе перед текстовой частью в реквизите «Назначение платежа» укажите код вида операции из перечня валютных и иных операций (п. 3.2 Инструкции Банка России от 4 июня 2012 г. № 138-И). При покупке валюты укажите код валютной операции 01 030 (приложение 2 к Инструкции Банка России от 4 июня 2012 г. № 138-И).

О покупке иностранной валюты для командировки сотрудника см. Как отразить в учете безналичное приобретение валюты для загранкомандировки .

Для отражения операции по покупке валюты в бухучете можно использовать счет 57 «Переводы в пути». Это возможно, если выдача расчетного документа банку на приобретение валюты не совпадает с датой ее поступления на валютный счет. Однако если списание рублей со счета, их продажа и зачисление валюты происходят в один день (это можно определить по выпискам банка), то счет 57 можно не применять.

При переводе рублей на приобретение валюты сделайте проводку:

Дебет 57 (76) Кредит 51

- перечислены деньги на покупку валюты.

Поступление купленной валюты на текущий счет отразите так:

Дебет 52 Кредит 57 (76)

- зачислена валюта на валютный счет (на основании выписки банка).

Поступившую валюту оприходуйте по официальному курсу, действующему на дату зачисления денег на валютный счет организации. При этом записи в регистрах бухгалтерского учета проведите как в валюте расчетов (рублях), так и валюте платежей.

Такой порядок следует из пунктов 4-6, 20 ПБУ 3/2006, п. 24 Положения по ведению бухгалтерского учета и отчетности и Инструкции к плану счетов (счета 52, 57, 76).

Курс валюты, по которому ее покупает банк, обычно отличается от официального. Если валюта куплена дороже, чем курс Банка России, возникает прочий расход от операции покупки валюты (п. 11 ПБУ 10/99). Если дешевле - прочий доход (п. 7 ПБУ 9/99).

В большинстве банков за покупку иностранной валюты придется заплатить комиссию. В бухучете эту сумму включите в состав прочих расходов (абз. 7 п. 11 ПБУ 10/99).

Пример отражения в бухучете операции по покупке иностранной валюты

ООО «Альфа» заключило внешнеторговый контракт. Для его исполнения «Альфе» необходимы доллары США. На валютном счете организации денег нет. Поэтому 30 января «Альфа» дала поручение банку приобрести необходимую валюту (1000 долл. США). Для этого составили расчетный документ и перевели на покупку валюты 31 000 руб.

2 февраля банк купил валюту по курсу 30,50 руб. за доллар и зачислил ее на валютный счет организации за минусом комиссионного вознаграждения в сумме 200 руб.

Бухгалтер организации сделал в учете следующие записи.

Дебет 57 Кредит 51

- 31 000 руб. - перечислены деньги на покупку валюты.

Дебет 52 Кредит 57

- 29 700 руб. (1000 USD × 29,70 руб./USD) - зачислена валюта на валютный счет организации;

Дебет 91-2 Кредит 57

- 200 руб. - удержано банком комиссионное вознаграждение;

Дебет 91-2 Кредит 57

- 800 руб. (1000 USD × (30,50 руб./USD - 29,70 руб./USD)) - отражена разница между курсом покупки валюты и курсом Банка России;

Дебет 51 Кредит 57

- 300 руб. (31 000 руб. - 1000 USD × 30,50 руб./USD - 200 руб.) - возвращен остаток неизрасходованных денег.

Учет валютной выручки

Поступление валютной выручки от продажи товаров (выполнения работ, оказания услуг) отражается на счете 52. К нему следует открыть субсчета:

- «Текущий валютный счет»;

- «Транзитный валютный счет».

Полученные средства в иностранной валюте переведите в рубли по официальному курсу Банка России, установленному на дату их зачисления на транзитный валютный счет организации (абз. 1 п. 5 ПБУ 3/2006). Одновременно сделайте запись в регистрах бухгалтерского учета в иностранной валюте. Это следует из пункта 24 Положения по ведению бухгалтерского учета и отчетности.

Бухучет поступления валютной выручки зависит от условий договора. В частности, от того:

- на какую дату переходит право собственности на товар или когда работы (услуги) считаются принятыми заказчиком (на дату отгрузки, дату подписания акта, на дату оплаты, дату оформления таможенной декларации и т. д.);

- предусмотрена ли договором предоплата.

Если право собственности переходит на дату отгрузки (другую дату, отличную от даты оплаты) и договором предусмотрена последующая оплата, сделайте следующие проводки.

Дебет 62 Кредит 90-1

- отражена выручка от продажи товара.

На дату оплаты:

- отражена оплата покупателем товара;

Такой порядок следует из пункта 12 ПБУ 9/99 и Инструкции к плану счетов (счета 52, 62, 90-1).

Если договором предусмотрена предоплата, полученный аванс не признается доходом организации и отражается в составе кредиторской задолженности (п. 3 и 12 ПБУ 9/99). Отразите получение валютной выручки в этом случае следующим образом.

На дату оплаты:

- поступила предоплата в иностранной валюте;

Дебет 52 субсчет «Текущий валютный счет» Кредит 52 субсчет «Транзитный валютный счет»

- валюта перечислена на текущий валютный счет.

На дату перехода права собственности:

Дебет 62 субсчет «Расчеты по отгруженным товарам (работам, услугам)» Кредит 90-1

- отражена выручка от продажи товара (выполнения работ, оказания услуг);

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по отгруженным товарам (работам, услугам)»

- зачтена полученная предоплата.

Такая схема проводок следует из пункта 12 ПБУ 9/99 и Инструкции к плану счетов (счета 52, 62, 68, 76, 90).

Независимо от условий договора в бухучете организация должна переоценивать требования (обязательства) в иностранной валюте. А вот авансы, выданные (полученные), определите по курсу Банка России на дату перечисления предоплаты и в дальнейшем не переоценивайте (п. 10 ПБУ 3/2006).

Переоценку делайте на дату:

- совершения операции;

- отчетную дату (на последний день каждого месяца).

Кроме того, в учетной политике для целей бухучета можно прописать порядок переоценки иностранной валюты по мере изменения курса.

Это предусмотрено пунктами 7, 9-10 ПБУ 3/2006, пунктом 7 ПБУ 1/2008.

При переоценке возникают курсовые разницы:

- положительные - если курс валюты к рублю на дату переоценки выше, чем на дату первоначального учета иностранной валюты;

- отрицательные - если курс валюты к рублю падает.

Это следует из абзаца 4 пункта 3 и пункта 11 ПБУ 3/2006.

Расчет курсовых разниц целесообразно оформить в виде бухгалтерской справки-расчета, составленной в произвольной форме.

Положительные курсовые разницы учтите в составе прочих доходов (п. 7 ПБУ 9/99). Отрицательные курсовые разницы - в прочих расходах (п. 11 ПБУ 10/99). Об этом сказано и в пункте 13 ПБУ 3/2006.

Пример отражения в бухучете операции по реализации товаров на экспорт. Расчеты ведутся в иностранной валюте. Договором предусмотрен переход права собственности на товар после пересечения границы

ООО «Альфа» заключило внешнеторговый контракт на поставку товаров. Сумма контракта - 10 000 долл. США (НДС - 0%). По условиям договора право собственности переходит к покупателю после оформления таможенных процедур на вывоз.

28 января «Альфа» отгрузила товары на экспорт. Себестоимость реализованных товаров составляет 230 000 руб. Оформление таможенных процедур завершено 1 февраля.

Покупатель рассчитывался за товары следующим образом:

- перечислил аванс в размере 30 процентов от суммы контракта - 26 января;

- оплатил оставшуюся часть - 1 февраля.

- 26 января - 29,70 руб./USD;

- 31 января - 29,90 руб./USD;

- 1 февраля - 29,80 руб./USD.

Для отражения операции в учете бухгалтер открыл:

- к счету 62 «Расчеты с покупателями и заказчиками» - субсчета «Расчеты по авансам полученным» и «Расчеты по отгруженным товарам»;

- к счету 52 «Валютные счета» - субсчета «Текущий валютный счет» и «Транзитный валютный счет».

Дебет 52 субсчет «Транзитный валютный счет» Кредит 62 субсчет «Расчеты по авансам полученным»

- 89 100 руб. (3000 USD × 29,70 руб./USD) - получена частичная предоплата от иностранной организации в счет предстоящей поставки товаров;

Дебет 52 субсчет «Текущий валютный счет» Кредит 52 субсчет «Транзитный валютный счет»

- валюта перечислена на текущий валютный счет.

Дебет 45 Кредит 41

- 230 000 руб. - отгружены товары на экспорт.

Дебет 52 субсчет «Текущий валютный счет» Кредит 91-1

- 600 руб. (3000 USD × (29,90 руб./USD - 29,70 руб./USD)) - отражена положительная курсовая разница по средствам на валютном счете.

Дебет 91-1 Кредит 52 субсчет «Текущий валютный счет»

- 300 руб. (3000 USD × (29,90 руб./USD - 29,80 руб./USD)) - отражена отрицательная курсовая разница по средствам на валютном счете;

Дебет 62 субсчет «Расчеты по отгруженным товарам» Кредит 90-1

- 297 700 руб. (89 100 руб. + (10 000 USD - 3000 USD) × 29,80 руб./USD) - отражена выручка от реализации товаров;

Дебет 90-2 Кредит 45

- 230 000 руб. - списана себестоимость реализованных товаров;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по отгруженным товарам»

- 89 100 руб. - зачтена предоплата.

Дебет 52 субсчет «Транзитный валютный счет» Кредит 62 субсчет «Расчеты по отгруженным товарам»

- 208 600 руб. ((10 000 USD - 3000 USD) × 29,80 руб./USD) - погашена задолженность по оплате отгруженных товаров;

Дебет 52 субсчет «Текущий валютный счет» Кредит 52 субсчет «Транзитный валютный счет»

- валюта перечислена на текущий валютный счет.

Для расчета курсовых разниц по средствам на валютном счете бухгалтер оформил справки на 31 января и 1 февраля.

Пример отражения в бухучете операции по реализации товаров на экспорт. Расчеты ведутся в иностранной валюте. Договором предусмотрен переход права собственности на товар после отгрузки. Оплата производится после отгрузки

ООО «Альфа» заключило внешнеторговый контракт на поставку товаров. Сумма контракта - 10 000 долл. США (НДС - 0%). По условиям договора право собственности переходит к покупателю после отгрузки.

28 января «Альфа» отгрузила товары на экспорт. Себестоимость реализованных товаров составляет 230 000 руб. 1 февраля покупатель полностью оплатит товары.

Курс доллара США, установленный ЦБ РФ, составлял (условно):

- с 26 января - 29,70 руб./USD;

- с 29 января - 29,90 руб./USD;

- с 1 февраля - 29,80 руб./USD.

В бухучете сделаны следующие проводки.

Дебет 62 Кредит 90-1

- 297 000 руб. (10 000 USD × 29,70 руб./USD) - отражена выручка от реализации товаров после их отгрузки;

Дебет 90-2 Кредит 41

- 230 000 руб. - списана себестоимость реализованных товаров.

Дебет 62 Кредит 91-1

- 2000 руб. (10 000 USD × (29,90 руб./USD - 29,70 руб./USD)) - отражена положительная курсовая разница по обязательству покупателя, возникающая в связи с изменением курса валюты на отчетную дату.

Дебет 52 субсчет «Транзитный валютный счет» Кредит 62

- 298 000 руб. (10 000 USD × 29,80 руб./USD) - получена оплата за отгруженный товар;

Дебет 52 субсчет «Текущий валютный счет» Кредит 52 субсчет «Транзитный валютный счет»

- валюта перечислена на текущий валютный счет.

Дебет 91-1 Кредит 62

- 1000 руб. (10 000 USD × (29,90 руб./USD - 29,80 руб./USD)) - отражена отрицательная курсовая разница по обязательству покупателя, возникающая в связи с изменением курса валюты на дату оплаты.