Что такое основное средство в бухгалтерском учете. Учет поступления основных средств. Оформление аренды основных средств

Которые используются при производстве продукции, для выполнения различных работ и услуг, при управлении компаний на протяжении периода, превышающего 12 месяцев, независимо от их стоимости. И те предметы, которые на момент приобретения по стоимости превышают в сто раз минимальный уровень месячной оплаты труда, и которые не зависят от срока их полезной службы.

Это сооружения, здания, машины и оборудование, которое используется для занятий основной деятельностью, измерительные приборы, вычислительная техника, многолетние посадки, продуктивный скот, дороги, транспортные средства и прочие основные средства. А также, недра, леса, реки, земельные участки, как собственные, так и арендованные. Все капитальные вложения и работы по улучшению тоже учитываются ежегодно в

Машины и оборудование и те предметы, которые находятся в пути, хранятся на складах как готовая продукция, приобретались для продажи в качестве товара, сданы в монтаж не считаются основными средствами и на них не начисляется амортизация.

Все основные средства в бухгалтерском учете условно делятся по своему назначению на две большие группы: производственные, которые непосредственно принимают участие в работе предприятия (машины, оборудование, цеха, транспорт) и непроизводственные основные средства, (здания, бани, общежитие, столовые и прочее) которые не участвуют в самом процессе производства, но влияют на процесс изготовления продукции или выполнения работ предприятием.

По степени использования основные средства в бухгалтерском учете делятся на собственные, арендованные, находящиеся в запасе, на консервации, на реконструкции или на стадии достройки. На учет ставятся основные средства, которые приобретены у поставщика, полученные безвозмездно в дар, внесены учредителем в уставной капитал и прочие поступления.

При поступлении основные средства в бухгалтерском учете приходуются по первоначальной стоимости. Это может быть стоимость, указанная поставщиком по договору или счету-фактуре, но с учетом всех расходов по доставке, монтажу и установке оборудования. Если основное средство вносится учредителем в уставной капитал первоначальная стоимость договорная и отражается в акте приема-передачи. В случае дарения первоначальной стоимостью считается рыночная цена предмета.

В учете отражается восстановительная, ликвидационная и остаточная стоимость основного средства. Под понимают ту стоимость, которую необходимо будет заплатить по рыночной цене при замене основного средства на новое, аналогичное в случае его непригодности к использованию.

Остаточная стоимость равна разнице между первоначальной стоимости и суммой износа. Амортизация в бухгалтерском учете представляет собой равномерное распределение стоимости основного средства на протяжении всего периода полезного срока действия. Таким образом, происходит списание физического и морального износа. На производстве сумму амортизации переносят на себестоимость продукции. При сдаче налоговой декларации сумму износа берут полностью на вычеты.

При начислении амортизации для учета берут разницу между первоначальной и ликвидационной стоимостью средства. Под ликвидационной стоимостью понимают ту стоимость, которую предприятие рассчитывает получить после полного его износа при реализации или ликвидации основного средства. Ликвидационную стоимость удобнее считать равной нулю для того, чтобы избежать недоразумений при налоговых проверках. Это обязательно необходимо отразить в учетной политике предприятия.

Ежемесячно ведется бухгалтерский учет амортизации основных средств на все основные средства, которые используются для работы предприятия. Начинают начисление износа с 1 числа месяца, следующего за месяцем Заканчивают начисление амортизации с 1 числа следующего месяца после его выбытия или полного списания его стоимости с баланса. Амортизацию начисляют за весь период полезного срока использования, в течение которого предприятие получает доход. Не начисляют амортизацию на землю, недра, памятники и произведения искусства, библиотечные фонды.

В налоговом учете имеются фиксированные процентные ставки амортизации для каждой Но каждое предприятие имеет право самостоятельно устанавливать полезный срок действия основных средств и пересматривать сроки с учетом их реконструкции и модернизации, но с указанием этого в учетной политике.

Выбытие основных средств происходит при списании в случае непригодности по акту на списание (ОС-4) и дефектной ведомости. Основное средство можно продать, подарить, оформив по договору и соответствующими счетами - фактурами и накладными. Можно внести в качестве вклада в уставной капитал в другую организацию по акту приема- передачи (ОС-1). Либо оформить договора лизинга, аренды.

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

Учет основных средств на предприятии в 2017-2018 годах: что изменилось

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

- предположительный срок использования объекта превышает 12 месяцев;

- объект приобретен для использования в хоздеятельности предприятия, а не для перепродажи;

- актив способен приносить экономическую выгоду предприятию;

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2017 год, - изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

ВАЖНО! Если объект был введен в эксплуатацию до 01.01.2017 и после вступления в силу новых ОКОФ оказался в другой амортизационной группе или у него изменился срок полезного использования, норму амортизации пересчитывать не нужно.

О нюансах мы рассказывали в материале .

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

- Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

- Суммы, затраченные на доставку объекта от изготовителя (прежнего собственника) до компании. Для бухгалтерии подтверждением данной части первоначальной стоимости ОС будет выступать транспортная накладная либо путевой лист (когда фирма самостоятельно привезла себе ОС).

- Расходы, которые компания вынуждена была понести, чтобы объект стал пригодным к использованию в производстве. К данной группе затрат относятся затраты на монтаж, отладку и т. д.

- Если компания объект ОС ввезла из-за рубежа, то в составе первоначальной стоимости можно также учесть таможенные пошлины и сборы, указанные в декларации. На это, в частности, указала ФНС РФ в письме от 22.04.2014 № ГД-4-3/7660@.

- Госпошлина, если ее уплата необходима для того, чтобы объект мог использоваться фирмой в производстве. Подтверждением таких затрат может выступать простое платежное поручение об уплате пошлины.

- Какие-либо иные затраты, которые вынуждена была понести фирма в связи с приобретением ОС.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

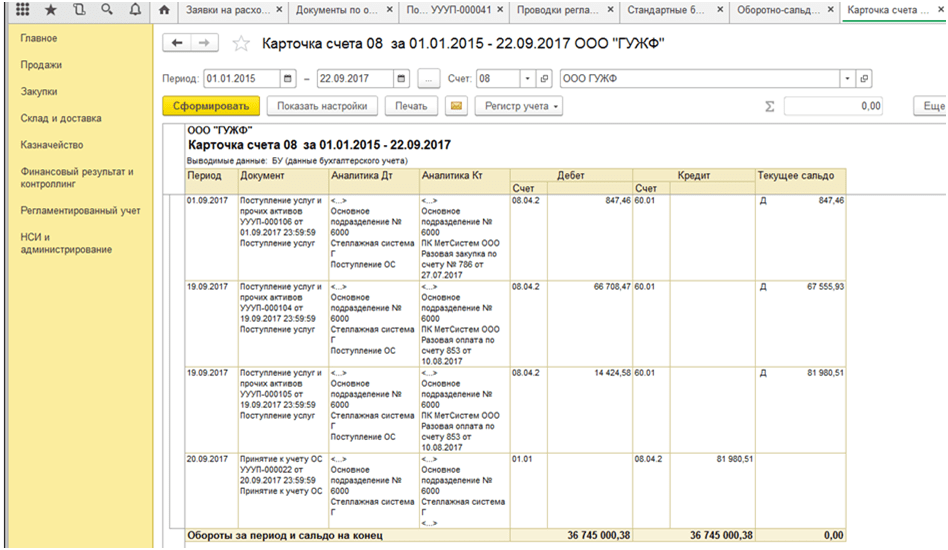

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить , после чего открыть по объекту специальную .

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье .

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Что важно помнить при продаже недостроенных объектов

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Ликвидация ОС в бухучете

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

- остаточная стоимость ликвидируемого ОС;

- сумма затрат на работы (как собственные, так и выполненные третьими лицами), которые непосредственно сопутствовали ликвидации ОС;

- величина НДС, который фирме пришлось восстановить в связи с ликвидацией ОС.

Какие проводки составляются при выбытии объекта ОС см . в материале .

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте .

Итоги

Бухгалтерский учет основных средств в 2017-2018 годах в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.

Основные средства (ОС) есть на любом предприятии, как маленьком, так и крупном. Иначе просто невозможна работа организации. Что такое основные средства, проводки по ним, правила учета и начисления амортизации и прочие важные моменты будут раскрыты в этой статье.

Определение

К ОС относят имущество и предметы, которые принимают участие в деятельности организации (производстве или торговле). Ключевой момент: сохраняют при этом свою форму практически неизменной. Также они могут быть переданы в аренду.

Давайте рассмотрим основные средства. Примеры нам в этом помогут. Возьмем, скажем, компьютер. Сейчас практически ни одно рабочее место не обходится без ПК. Он является предметом труда, без него сотрудник не сможет выполнять свои обязанности. Однако компьютер может и не быть основным средством, если речь идет о фирме, которая торгует компьютерным оборудованием.

Следующие примеры – офисное здание, служебный автомобиль, оборудование. Эти предметы также принимают участие в производственном процессе на предприятии. Но вот, например, ножницы отнести к основным средствам нельзя, несмотря на то, что это тоже орудие труда. Это материалы.

Действительно, определить является ли то или иное имущество основным средством или нет, задача не всегда простая. Но попробуем с ней разобраться.

Критерии выделения основных средств

Для упрощения разработан ряд черт, которыми должны обладать ОС с точки зрения бухучета. Вопрос подробно изложен в ПБУ 6/01.

Критерии:

- Имущество приобретено для того, чтобы решать производственные или управленческие задачи на предприятии, либо для передачи в аренду.

- Срок службы объекта составляет год и более.

- Объект приобретен не для того, чтобы продавать его.

- Объект обладает способностью приносить компании выгоду, приобретался для того, чтобы извлекать доход.

В налоговом учете есть еще и стоимостный критерий: свыше 40 тыс. руб. В бухучете такого требования нет, но для того, чтобы не создавать разницу в учетах и дополнительные неудобства, стоимостный критерий используют и там и там. Все, что приобретено по цене менее 40 тыс. руб., может быть отнесено к материально-производственными запасами. Для целей управленческого учета принципы определения объекта как ОС могут быть разработаны самой организацией.

Правильно выделять объекты в группу основных средств крайне важно. Ошибки чреваты неправильным начислением налога на имущество, следовательно, неприятностями при проверке со стороны контролирующих органов.

Рассмотрим учет основных средств, проводки поэтапно - начиная с появления оборудования на предприятии и заканчивая выбытием.

Отражение поступления в учете

Давайте теперь рассмотрим бухгалтерские проводки по основным средствам. Для учета используется два счета: 01 и 08. Оба счета активные.

Особенность учета заключается в том, что при поступлении счет 01 «ОС» никогда не используется сразу. Запись делается сначала по дебету промежуточного счета 08.

- 08 -60 – так отражается приобретение имущества;

- 01 -08 – запись о том, что ОС было запущено в работу.

Источником поступления может быть не обязательно поставщик. Основное средство может быть подарено - 08 -98, внесено как часть уставного капитала - 08 -75. Оно может быть построено - 08 -60.

Первичными документами служат ОС-1, ОС-1а, ОС-1б, ОС-14, ОС-15. На каждый поступивший объект должна быть заполнена инв. карточка по форме ОС-6, ОС-6а, ОС-6б.

Если объект, например, компьютер, стоит менее 40 тыс. руб., то его поступление записывают по дебету счета 10, а затем сразу списывают в расходы (счет 91). В этом разница между основными средствами и МПЗ. Стоимость ОС списывается в расходы постепенно через начисление амортизации, а стоимость МПЗ сразу.

Начисление амортизации

Для того чтобы стоимость объекта переносилась на расходы постепенно, разработана амортизация основных средств. Проводки рассмотрим более подробно. Для этой цели используется счет 02.

Суть амортизации в том, что затраты на ОС распределяется в зависимости от срока его службы, который иными словами называют полезным использованием, и ежемесячно списывается на расходы. Для этого разработано 10 амортизационных групп. Бухгалтер должен определить, к какой из них относится основное средство самостоятельно, определить срок основных средств.

Способов начисления амортизации существует четыре, организация указывает выбранный в своей учетной политике. Опять же, чтобы не допускать возникновения разницы между бухучетом и налоговым, выбирают чаще всего линейный. То есть делят стоимость на количество месяцев полезного использования и списывают ее на расходы равными долями.

Амортизация основных средств проводки имеет следующего вида: 20 (44) - 02. После того, как срок службы пройдет, по Кт 02 соберется сумма равная первоначальной стоимости имущества. Тогда бухгалтер сделает запись 02 - 01. ОС будет полностью самортизировано и больше не будет располагаться на балансе.

Продажа объектов

Несмотря на то что одним из критериев выделения имущества в разряд основных средств указано, что оно не для продажи, это не значит, что продавать его запрещено. Организация вправе заменить имущество на более новое, избавиться от того, что стало ненужным. Давайте рассмотрим, как отражается продажа основных средств, проводки и документы.

Первым шагом на счет 01 переносится вся начисленная амортизация со счета 02 (Дт 02 Кт 01). Разница между покупкой и амортизацией составит остаточную стоимость имущества. Она переносится на счет 91 (Дт 91 Кт 01). Сумма выручки от продажи записывается Дт 62 Кт 91. Начисляется НДС – Дт 91 Кт 68.

Проведение инвентаризации

Для бухгалтерии крайне важно, чтобы данные учета сходились с фактическими сведениями. Поэтому регулярно проводятся инвентаризации. Особенно важно это сделать перед балансом.

При поступлении на каждое основное средство заводится карточка и присваивается инвентарный номер. Составляется опись по форме ИНВ-1, в которую переносятся данные: наименование, присвоенные номера. Комиссия сличает опись с фактическими данными. Результаты отражаются в учете соответствующими проводками.

Движение основных средств

Весь массив имущества предприятия не является стабильным. В нем постоянно происходят какие-то изменения. Объекты поступают, выбывают по разным причинам, перемещаются внутри организации. Весь этот процесс носит название "движение основных средств".

Для оценки выработаны коэффициенты, например, выбытия. Этот показатель позволяет понять с какой скоростью происходит устаревание основных фондов, через какое время произойдет полный износ оборудования и потребуется его замена.

Наиболее подробную картину о состоянии имущества на предприятии дает отчет, который называется баланс основных фондов.

Модернизация и ремонт: в чем разница?

Когда происходит устаревание оборудования, можно пойти двумя путями. Первый – списать старое и приобрести новое, второй – провести модернизацию. Ее очень важно отличать от ремонта.

Сложность заключается в том, что по первичным документам понять, какая именно работа проводилась, не всегда возможно. Но расходы при ремонте и модернизации распределяются по-разному. Ошибка может привести к неправильному начислению налогов, что чревато.

Суть ремонта состоит в том, что основное средство не становится лучше, чем было раньше, ему лишь возвращаются его свойства. Допустим, компьютер сломался, у него перегорел монитор. Ему вместо старого купили новый. Это ремонт.

Модернизация улучшает основные средства. Примеры: компьютер в том виде, в котором есть, работает слишком медленно, но еще в хорошем состоянии. Поэтому принято решение заменять его не полностью, а лишь отдельные детали, которые влияют на скорость. В результате оборудование стало функционировать быстрее – это модернизация.

Есть сложный момент. Оборудование, особенно компьютерная техника, устаревает быстро. Заменить сломанную деталь спустя всего пару лет на аналогичную уже невозможно, их просто больше не выпускают, есть только с улучшенными характеристиками. Как же тогда? Хотели ремонт, а получили модернизацию? Если деталей с теми же параметрами действительно не существует, то такая замена будет все равно считаться ремонтом, но в целом, действительно, неоднозначных моментов в этом вопросе много. Решают их в каждом отдельном случае индивидуально.

Модернизация и ремонт: проводки

С разницей в определениях разобрались, теперь отражение в учете. Ремонтируем основные средства: проводки – Дт 20 (44) Кт 60. Счет по дебету выбирается в зависимости от того, куда относится основное средство – к производству или к продажам. Из записи видно, что затраты по ремонту переносятся на расходы предприятия сразу.

Модернизируем основные средства: проводки – Дт 08 Кт 60, затем Дт 01 Кт 08. Видите разницу? Расходы на улучшения увеличивают стоимость оборудования, которая затем будет постепенно переносится на затраты предприятия через амортизацию.

Выбытие имущества

Выше мы рассмотрели только такой вид выбытия, как продажа основных средств. Проводки отразили в учете. Однако, на практике далеко не всегда оборудование «доживает» до окончания срока, изнашивается или морально устаревает значительно быстрее. Как быть? На балансе такой объект не нужен, налог за него платить тоже не хочется, выполняют списание.

Итак, списаны основные средства, проводки – 01/2 - 01/1 (списывается первоначальная цена), 02 - 01/2 (убрана амортизация), 91 - 01/2 (остатки списаны на расходы предприятия).

Если потребовалось привлечения сторонних организаций для демонтажа, то появится запись 91- 76. Пригодные материалы от бывшего основного средства могут быть поставлены на приход 10 -91.

Учет основных средств, проводки, первичные документы – отдельный раздел бухгалтерской науки. На крупных предприятиях этим занимается отдельный специалист. Этот участок считается достаточно сложным, поэтому требует специалиста с хорошим опытом, развитым экспертным мнением и качественным знанием деталей учета, в связи с чем и оплата труда такого специалиста выше.

Счет 01 бухгалтерского учета — это активный счет «Основные средства», отражает информацию об основных средствах (ОС) организации, их стоимости и движении. Счет относится к разделу внеоборотных активов утвержденного Плана счетов.

Основные средства предприятия — это материальные активы предприятия, используемые в хозяйственной деятельности и переносящие свою стоимость на себестоимость производимой продукции.

Объекты основных средств

К ОС относятся:

- производственное оборудование и машины;

- здания и сооружения;

- дороги;

- передаточные сети (теплосети, электросети и т. д.);

- средства транспорта;

- силовые машины и оборудование;

- различный инвентарь и инструменты;

- рабочий и племенной скот;

- прочие ОС.

Кроме того, к ОС относят кап.вложения в арендованные ОС, в улучшение земель и сами земельные участки. Основные средства, как внеоборотные активы, участвуют в процессе производства как средство, а не объект.

Условия признания объекта основным средством

Для признания объекта ОС необходимо одновременное наличие условий:

- предназначение — использование в производственной деятельности организации;

- предполагаемый СПИ свыше 12 месяцев;

- перспективные экономические выгоды;

- непредназначенность для перепродажи.

ОС стоимостью менее 40 000руб. могут учитываться в составе МПЗ и сразу же списываться в затраты.

Счет 01 в бухгалтерском учете

Счет учета ОС является активным, его структура отображается в виде таблицы:

В типовом варианте к синтетическому счету 01 предусмотрены субсчета для разбивки по видам ОС.

Для отражения выбытия также часто открывают субсчет выбытия ОС, на который собирается первоначальная и списанная стоимость, и списание проводится с этого счета. Если счет выбытия не используется, товозникают проводки Дт 02 — Кт 01.

Для правильности аналитического учета ведется разбивка по объектам. Объекты на счете учитываются по своей первоначальной стоимости, в которую могут включаться расходы на доставку, сборы и пошлины и т. д.

Получите 267 видеоуроков по 1С бесплатно:

Если объект ОС принадлежит нескольким организациям, то в учете каждой из них его стоимость отражается пропорционально доле собственности.

Основные корреспонденции счета 01

Типовые корреспонденции счета учета ОС представлены в таблице:

Модернизация ОС

Модернизацией основных средств называют преобразование ОС, которое привело к улучшению его характеристик.

Увеличение стоимости ОС вследствие модернизации или реконструкции объекта отражается типовой проводкой:

Увеличение стоимости в после переоценки:

| Дт | Кт | Описание операции |

| 01 | 83 | Сумма дооценки |

Амортизация ОС

Амортизацией основных средств в БУ называют постепенный перенос их стоимости на себестоимость выпускаемой продукции.

- земельные участки;

- объекты природопользования;

- скот;

- непроизводственные объекты жилфонда;

- лесное, дорожное хозяйство;

- внешнее благоустройство.

Если ремонт длится более одного года, а консервация объектов — более трех месяцев, то начисление амортизации приостанавливается.

В бухгалтерском балансе ОС отражаются по остаточной стоимости: первоначальная стоимость минус накопленная амортизация. Неамортизируемое имущество отражается в балансе по первоначальной стоимости.

Начало начисления амортизации — со следующего за датой ввода в эксплуатацию месяца. Прекращение начисления — в следующем месяце после полного списания стоимости.

После того, как балансовая стоимость ОС становится равной нулю, средство в балансе не отражается.

Примеры бухгалтерских проводок по счету 01 «Основные средства»

Пример 1. Принятие к учету ОС

ООО «Каруна» в апреле 2016 года приобрело у поставщика ОС стоимость по договору 110 000руб., без НДС. Услуги по доставке — 10 000руб. Срок ПИ ОС — 36 месяцев, способ начисления амортизации — линейный. ОС будет использоваться в основной производственной деятельности.

Для отражения приобретения и принятия к учету ОС бухгалтер «Каруны» в апреле делает проводки:

Ежемесячная сумма амортизации составит: 120 000 / 36 = 3 333руб)

Начисление амортизации в мае:

Пример 2. Модернизация ОС

ООО «Фортуна» в сентябре 2014 года ввело в эксплуатацию ОС стоимостью 960 000руб., СПИ установлен 5 лет, амортизация начисляется линейным способом. В декабре 2016 года организация проводит модернизацию объекта на сумму 96 000руб. В результате модернизации СПИ увеличился на 1 год.

Выполним расчеты:

- ежемесячная амортизация: 960 000 / (12*5) = 16 000руб.;

- сумма накопленной амортизации до декабря 2016: 16 000 * 27 (мес.) = 432 000руб.

- остаточная стоимость на дату модернизации: 960 000 — 432 000 = 528 000руб.

Проводки по модернизации ОС:

- остаточная стоимость ОС составит 528 000 + 96 000 = 624 000руб.;

- новый СПИ равен: 6*12 = 72 мес.;

- оставшийся срок: 72 — 27 = 45 мес.;

- сумма ежемесячной амортизации: 624 000 / 45 = 13 867руб.

Отражение амортизации в январе 2017 года.

Основные средства – это здания, сооружения, оборудование, предметы мебели и т.д., срок полезного использования которых для целей бухгалтерского учета – более года и первоначальная стоимость – от 40 000 рублей. При этом в налоговом учете основные средства в 2016 году должны иметь минимальную стоимость 100 000 рублей. С 2016 года лимит стоимости ОС увеличили с 40 000 до 100 000 рублей (п.1 ст. 256 НК РФ), а значит в учете могут возникнуть налоговые разницы. Если объект будет стоить выше 40 тыс., но меньше 100 тыс., в бухучете расходы на ОС будут списываться в течение срока эксплуатации путем начисления амортизации, а в налоговом – этот объект к основным средствам не относится.

Порядок отражения операций, связанных с основными средствами в бухгалтерском учете, регламентируется ПБУ 6/01. Единицей бухгалтерского учета основных средств является инвентарный объект. При покупке того или иного предмета имущества, относящегося к ОС, компания отражает его по дебету счета 08 «Вложения во внеоборотные активы». Далее происходит ввод в эксплуатацию (Дебет 01-Кредит 08), в этот момент и заводится инвентарная карточка объекта ОС (форма ОС-6). С этого момента имущество состоит на балансе организации, а с месяца, следующего за месяцем введения ОС в эксплуатацию, по нему начинает начисляться амортизация.

Амортизация основных средств

Рассчитывается амортизация основных средств исходя из первоначальной стоимости ОС, то есть по фактическим затратам организации на приобретение, сооружение и изготовление данного объекта, за исключением уплаченного по нему налога на добавленную стоимость.

В данной связи имеет значение срок полезного использования объекта ОС. Его компания может определить самостоятельно исходя их ожидаемого срока использования объекта, его планируемого физического износа, зависящего от условий эксплуатации, а также нормативно-правовых и других ограничений в его использовании (например, срок аренды).

Амортизацию в бухгалтерском учете можно начислять одним из четырех способов: линейным, уменьшаемого остатка , списания стоимости по сумме чисел лет срока полезного использования и списания стоимости пропорционально объему продукции (работ).

Способы амортизации основных средств

При линейном способе ежемесячное амортизационное отчисление определяется путем деления первоначальной стоимости на количество месяцев срока полезного использования объекта. Этот метод амортизации самый простой и удобный, а потому наиболее широко применимый.

Способ уменьшаемого остатка – это способ ускоренной амортизации основных средств, который позволяет списать большую часть стоимости объекта в самом начале его эксплуатации. Сам срок полезного использования основных средств при этом не уменьшается, однако к его концу амортизационные отчисления становятся минимальными. Данный способ предполагает определение ежемесячного амортизационного отчисления исходя из остаточной стоимости ОС начало года, нормы амортизации исходя из срока полезного использования (если срок использования ОС – 5 лет, то сумма износа основных средств равна 20%, т.е. формула: 100% : 5) и ускоряющего коэффициента, которые может быть не выше 3.

Амортизационное отчисление в данном случае рассчитывается по формуле:

Со х К х Ку / 100, где

Со – остаточная стоимость объекта;

К – норма износа;

Ку – коэффициент ускорения амортизации.

Пример

ОС приобретено по стоимости 120 000 рублей. Срок эксплуатации 5 лет. Коэффициент ускорения в организации определен на уровне 2.

На первый год ежемесячная амортизация составит:

(120 000 руб. х 20% х 2) : 12 = 4000 рублей, где 120 000 – стоимость ОС, 20% - сумма износа основных средств, 2 – коэффициент ускорения, 12 – количество месяцев в году. Годовая сумма основных средств составит 48 000 руб.

На второй год:

((120 000 руб. – 48 000 руб.) х 20% х 2) : 12 = 2400 руб. Годовая сумма составит 28 800 руб.

На третий год:

((120 000 руб. – 48 000 руб. - 28 800 руб.) х 20% х 2) : 12 = 1440 руб. в месяц или 17 200 в год.

Далее расчет проводится по аналогичному принципу. Кроме того, стоит отметить, что определять остаточную стоимость ОС для целей расчета формулы можно не на начало года, а на начало каждого месяца – по тому же принципу. Тогда сумма амортизации будет постепенно уменьшаться каждый месяц, впрочем, расчет тогда будет чуть более трудоемким.

При способе начисления амортизации по стоимости по сумме чисел лет срока полезного использования сумма амортизации равна произведению первоначальной стоимости и отношения оставшегося числа лет эксплуатации к сумме чисел лет полезного использования.

Пример

Воспользуемся данными предыдущего примера:

Сумма чисел лет полезного использования равна 15 (1+2+3+4+5).

В первый год эксплуатации сумма амортизации будет равна:

120 000 руб. х (5/15) = 40 000 руб.

На второй год:

(120 000 руб. - 40 000 руб.) х (4/15) = 21 333 руб.

На третий год:

(120 000 руб. - 40 000 руб. - 21 333 руб.) х (3/15) = 11 733 руб., и т. д.

Как видите, в данном случае сумма амортизации на каждый последующий год также постепенно уменьшается.

Списание стоимости пропорционально объему продукции - это способ, который, как следует из самого его названия, позволяет напрямую увязать сумму амортизационных отчислений с объемом реализации. Амортизационное начисление за каждый конкретный период в данном случае – это просто некий условный процент от первоначальной стоимости объекта. А определяется данный процент исходя из фактического объема продукции, выпушенного с помощью данного ОС за конкретный период, к первоначальному предполагаемому объему той же продукции. В этой ситуации каждая последующая сумма амортизации основных средств может быть как меньше, так и больше предыдущей суммы – все будет зависеть лишь от успешности работы компании и ее объемов реализации. Как правило, такой способ амортизации выбирают компании с сезонным характером работы.

Вне зависимости от способа начисляется амортизация ежемесячно, по кредиту счета 02, в дебет затратных счетов 20, 23, 25, 44, которые в свою очередь формируют себестоимость реализованной продукции или услуг в целом по организации. То есть списание стоимости основного средства влияет на показатель финансовой деятельности по данным бухучета по итогам каждого месяца, а также отчетного периода в целом.

На размеры налога на прибыль или упрощенного налога при УСН-15% начисление амортизации основных средств в бухгалтерском учете не влияет. Налоговый учет основных средств осуществляется по несколько иным правилам, хотя общий принцип списания стоимости ОС в течение определенного периода сохраняется.