Фондоотдача основных средств определяется. А когда считать? Как определить причины изменения фондоотдачи

Основные средства и специфика их эксплуатации фирмой имеют глобальное значение для общего развития. Улучшение качества данных элементов станет оптимальным решением проблем и трудностей производства: повышение объема продуктов, которые выпускаются посредством применения оборудования, сокращение издержек, применяемых для формирования себестоимости производства, повышение производительности труда.

Такие перемены призваны оказать колоссальное влияние на рентабельность капитала, в итоге – на прибыльность деятельности. Чтобы эти цели превратились в реальность, фирмы должны на регулярной основе проводить аналитические исследования применения фондов путем расчета общих коэффициентов, в частности – фондоотдачи.

Фондоотдача показывает уровень, на котором происходит в рамках предприятия оборачиваемость основных средств. Благодаря данному показателю определяется эффективность их применения в процессе производства.

Фондоотдача — показатель эффективности основных фондов

Влияние различных факторов на показатель фондоотдачи

На успех функционирования фирмы оказывает влияние ряд факторов, фондоотдача – первый из них. Но и она находится под воздействием различных параметров, таких как:

- вооружение и реконструкция;

- совершенное применение прилагающихся мощностей;

- сокращение стоимости единицы мощности;

- перемены в структуре фондов;

- факторы развития на рынке;

- качество предлагаемых товаров.

От данных явлений имеет зависимость прибыльность деятельности компании.

Проведение расчетных действий

Этот показатель может применяться на разных экономических уровнях. Фондоотдача демонстрирует одни и те же явления, в частности – эффективность изготовления, в отношении применяемого капитала, но вот расчеты проводятся в разных масштабах:

- уровень компании;

- уровень отрасли.

В первом случае применяется объем произведенного продукта. Во втором – выпуск в рамках экономической позиции страны (ВВП). На обоих уровнях есть различия в проводимых расчетных действиях, тем не менее показатель является общим и характеризует одно и то же явление.

Обратите внимание: основная задача показателя – демонстрировать объем и стоимость продукта, который приходится на единицу (рубль).

Формула фондоотдачи выглядит так.

В статье мы рассмотрим показатель фондоотдачи основных производственных фондов, а также формулу расчета для инвестиционного проекта.

Фондоотдача. Определение

Фондоотдача (англ . Fixed assets turnover ratio ) – финансовый показатель характеризующий интенсивность и результативность использования основных средств. Коэффициент фондоотдачи используется для анализа финансового состояния предприятия и показывает эффективность управления фондами предприятия при анализе его динамики.

Формула расчета коэффициента фондоотдачи основных фондов

Коэффициент фондоотдачи показывает – сколько было продано (произведено) продукции на единицу производственных фондов. Формула расчета имеет следующий вид:

Для оценки эффективности управления производственными фондами компании используются такие показатели: , .

Нормативное значение

Коэффициент фондоотдачи не имеет единого нормативного значения. Для каждого предприятия определяются свои допустимые уровни оборачиваемости производственных фондов. Анализ фондоотдачи проводится в динамике за несколько лет, что позволяет оценить характер тенденции.

| Динамика коэффициента фондоотдачи | Финансовое состояние предприятия |

| К фонд ↘ | Снижение финансовой устойчивости предприятия и эффективности использования производственных фондов и мощностей. |

| К фонд ↗ | Рост финансовой устойчивости за счет повышение эффективности и результативности использования производственных фондов. |

| К фонд ≥ К * фонд | Превышение показателя над среднеотраслевыми значениями коэффициента показывают рост конкурентоспособности предприятия. |

| К фонд < К * фонд | Фондоотдача предприятия ниже среднеотраслевых значений коэффициента. Это является индикатором снижения конкурентоспособности предприятия. |

Пример расчета фондоотдачи

Факторный анализ фондоотдачи

Для определения силы влияния различных экономических факторов на уровень фондоотдачи на практике применяют факторный анализ. Рассмотрим двухфакторную, четырехфакторную и семифакторную модель фондоотдачи.

Двухфакторная модель фондоотдачи

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

где:

где:

F a – активная часть основных производственных фондов;

N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

F маш – средняя стоимость действующих машин и станков;

Т

см – количество смен работы машин;

с – средняя стоимость оборудования;

Q

д – количество станков и машин;

I – длительность рассматриваемого периода;

Т ч – количество отработанных часов машинами и станками.

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:

N oc – основная продукция компании;

W – среднегодовая мощность предприятия.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

Вполне естественно, что любое предприятие стремится работать более эффективно. Если оно рационально использует свои , его будет расти.

Фондоотдача – это важный показатель, позволяющий определить, насколько разумно компания осуществляет свою хозяйственную деятельность. Иными словами, фондоотдача – это один из индикаторов производительности.

Что показывает фондоотдача

Фондоотдача является обобщающей величиной, которая показывает степень эффективности использования основных фондов. Этот коэффициент демонстрирует, какая выручка приходится на единицу стоимости основных средств.

Рассчитав один только коэффициент фондоотдачи, рано делать выводы относительно эффективности использования основных средств. Тем не менее, данный показатель дает представление о том, каким образом соотносятся друг с другом выручка и стоимость активов, которыми располагает компания.

Чтобы узнать эффективность использования основных фондов предприятия, нужно проанализировать коэффициенты фондоотдачи, полученные в течение нескольких лет, и сравнить их с текущим. Как вариант, можно сопоставить текущий коэффициент с показателями предприятий того же типа, действующих в том же сегменте.

Как рассчитать фондоотдачу

Формула расчета фондоотдачи выглядит так:

Выручка / Основные средства = Фондоотдача

Если необходим более точный результат, надо подставить в знаменатель средний показатель стоимости основных фондов за определенный период. Чтобы узнать его, следует сложить суммы стоимости основных средств на начало и на конец расчетного периода, а результат разделить надвое.

Существует мнение, что вычисление нужно производить с учетом первоначальной стоимости основных средств. Но в большинстве случаев во внимание принимается только остаточная стоимость, так как именно она фиксируется в бухгалтерском балансе.

Коэффициент фондоотдачи характеризует оборачиваемость. Но он не может дать исчерпывающую информацию о том, насколько интенсивно используются активы и обязательства. Существуют и другие величины, в частности:

- коэффициент оборачиваемости дебиторской задолженности;

- коэффициент оборачиваемости запасов.

Все они вычисляются путем деления суммы выручки на сумму обязательств или разного рода активов.

Нормальное значение фондоотдачи

Нормальное значение показателя фондоотдачи так и не определено. В каждой отрасли существуют свои критерии нормальности. Для фондоемких производств, которые располагают большой долей основных средств, предпочтителен низкий коэффициент.

Изучая динамику фондоотдачи, можно утверждать, что увеличение значения показателя свидетельствует о том, что фонды стали использоваться более эффективно.

Повышение фондоотдачи достигается:

- за счет увеличения выручки (путем повышения эффективности использования уже работающего оборудования, производства товаров с повышенной добавленной стоимостью, перехода на двух- или трехсменный график работы, применения новых инженерных решений);

- отказом от старой и неэффективной техники (благодаря чему уменьшается стоимость основных средств).

При нормальном значении показателя фондоотдачи наблюдается интенсивный рост прибыли при незначительном росте стоимости основных средств.

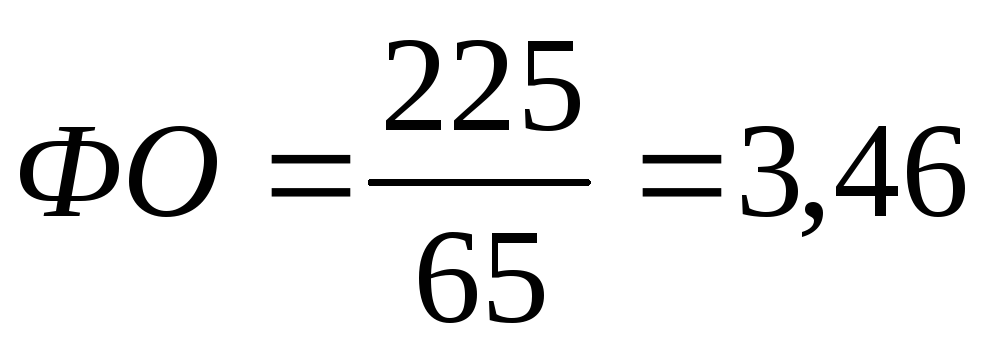

Определение: Фондоотдача - это стоимость произведенной продукции, приходящаяся на 1 руб. стоимости основных производственных фондов предприятия.

Этот показатель применяется для определения эффективности использования всей совокупности основных производственных фондов предприятия

стоимость ОПФ;

стоимость ОПФ;

ФО – фондоотдача;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондоемкость –……………..

ФЕ – фондоемкость;

ФО – фондоотдача;

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондовооруженность – …………………………

среднегодовая

стоимость основных производственных

фондов;

среднегодовая

стоимость основных производственных

фондов;

ФВ – фондовооруженность;

Ч ср – среднесписочная численность рабочих

Можно сделать вывод, что показатель фондоотдачи в отчетном году больше, чем в базисном году т.к. ОПФ и ВП в отчетном году больше.

Показатель фондоемкости соответственно в отчетном году меньше, чем в базисном т.к. показатель фондоотдачи больше.

Показатель фондовооруженности в отчетном году больше почти в 2 раза, чем в базисном т.к. и численность рабочих меньше и среднегодовая стоимость больше в отчетном году.

2. Расчет производительности труда

Определение: Производительность труда – …………………………………..

П р - производительность труда;

ВП - выпуск продукции;

Ч ср - среднесписочная численность работников предприятия.

Вывод: Производительность труда в отчетном году выше на 6,96 тыс. руб/чел. т.к. выпущено продукции больше в отчетном году и численность на предприятии меньше, чем в базисном году.

3. Расчет показателей использования оборотных средств

Определение: Коэффициент оборачиваемости –

К об

ВП – выпуск продукции;

ОС – остаток оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

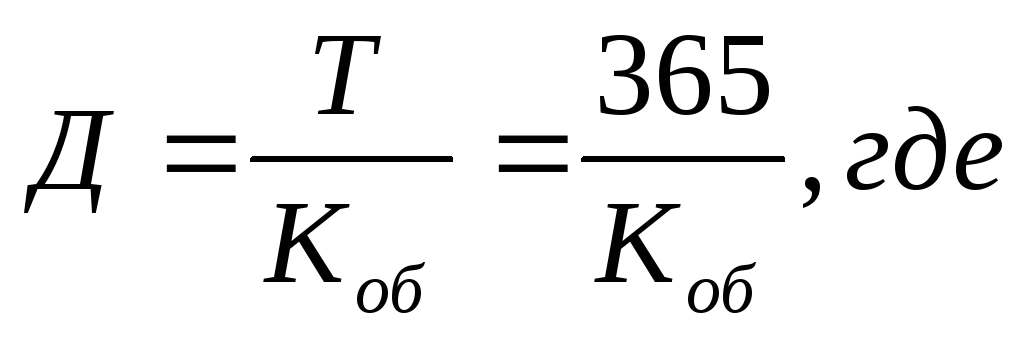

Определение: Средний период оборота – ….

Д – средний период оборота;

Т – количество дней в году;

К об - коэффициент оборачиваемости.

|

Базисный год |

Отчетный год |

|

|

|

(дн)

(дн) (дн)

(дн)Определение: Коэффициент загрузки оборотных средств –……..

…………………………………………………………………………………………

К об - коэффициент оборачиваемости;

К з - коэффициент загрузки оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Вывод: При определении коэффициента загрузки оборотных средств видно, что в базисном году он выше, т.к. коэффициент оборачиваемости меньше.

4. Расчет себестоимости продукции и ее удельного веса в стоимости реализованной продукции

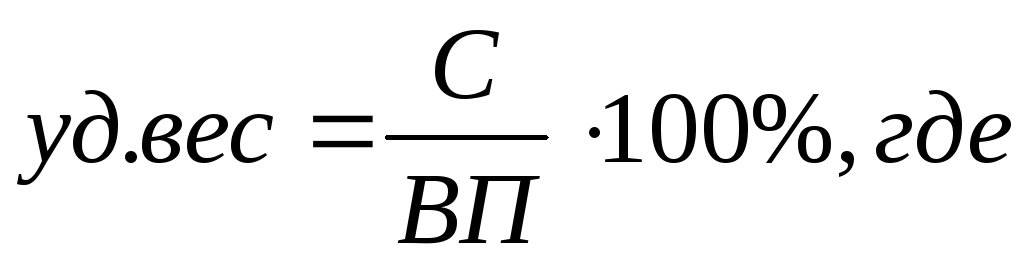

Определение: Себестоимость продукции –…………………..

----

----

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С - себестоимость продукции.

|

Базисный год |

Отчетный год |

|

С = 225-55=170 (тыс.руб) |

С = 275-75=200 (тыс.руб) |

уд.вес – удельный вес себестоимости реализованной продукции;

С - себестоимость продукции;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

При определении себестоимости и удельного веса, видно что себестоимость в базисном году меньше на 30 тыс.руб., а удельный вес стоимости реализованной продукции больше примерно на 3%.

Эффективность деятельности компании определяется рядом важных финансовых инструментов, одним из которых является показатель фондоотдачи.

Фондоотдача основных фондов: понятие и значение

В сущности, фондоотдача – это значение, показывающее величину дохода, приходящуюся на 1 рубль стоимости ОС, прямо или косвенно участвующих в процессе выпуска продукции или оказания услуг. Этот показатель участвует в анализе общей эффективности компании, а также применяется для оценки продуктивности использования ОС в производстве.

Как правило, рассматривают фондоотдачу в динамике, сравнивая несколько временных промежутков. Это дает возможность экономисту констатировать полноту вовлечения основных фондов в рабочий процесс, выявлять неиспользуемые объекты, реализация которых лишь улучшит состояние компании, либо контролировать процессы ввода новых мощностей. Анализ фондоотдачи выявляет «узкие» места инвестирования и помогает определять эффективную стратегию будущих вложений в основные фонды.

Нормативных значений показателя не установлено, но его снижение к прошлым анализируемым периодам – тенденция негативная, свидетельствующая об уменьшении финансовой устойчивости фирмы в целом и падения эффективности использования ОС в частности. Каждая отрасль определяет свои среднеотраслевые уровни допустимых значений фондоотдачи и превышение их показателем отдельной компании свидетельствует о повышении конкурентоспособности, а снижение становится индикатором ее уменьшения, хотя привести к временному падению фондоотдачи может и внедрение новых мощностей или реконструкция уже имеющихся.

Фондоотдача: формула расчета по балансу

Для расчета показателя необходимы ключевые отчетные значения – сумма полученного дохода (чаще выручка , поскольку она отражает итоги продаж, иногда – прибыль) и стоимость ОС (чаще полная стоимость, но при различных аналитических действиях наличии, простаивающих инфраструктурных объектах или больших объемах незавершенных работ – только непосредственно используемых). Отчленение участвующих в рабочем процессе фондов дает возможность определить производственную фондоотдачу, значение которой необходимо для базового анализа эффективности производства.

Таким образом, рассчитывая фондоотдачу, используют показатели стоимости ОС по бухгалтерскому балансу (строка 1150 баланса) и выручки по отчету о финрезультатах (строка 2110 ОФР).

Фондоотдача - формула по балансу:

Ф о = стр. 2110 / стр. 1150

Для получения более точного результата эксперты рекомендуют использовать показатель стоимости ОС не на конец отчетного периода, а среднее значение, например, среднегодовую стоимость, которая рассчитывается делением на 2 суммы ОС на начало и конец года.

Фондорентабельность, фондоотдача и фондоемкость

Еще одним важным показателем рационального использования активов в компании является фондорентабельность, т. е. отношение балансовой прибыли к среднегодовой стоимости ОС, показывающий объем прибыли, приходящейся на 1 руб. стоимости внеоборотных активов. Рассчитывают фондорентабельность по формуле:

Ф р = стр. 2400 ОФР / ((стр.1100 баланса на начало года + стр. 1100 баланса на конец года)/2).

В экономическом анализе существует и обратный фондоотдаче показатель – фондоемкость. Он показывает стоимость ОС, приходящуюся на 1 руб. произведенного продукта. Уменьшение значения фондоемкости – позитивная тенденция в развитии компании, свидетельствующая о рациональном использовании производственных фондов. Формула расчета фондоемкости – это отношение стоимости ОС к полученному доходу, т.е. является обратной к формуле фондоотдачи:

Ф е = стр. 1150 / стр. 2110.

Расчет фондоотдачи предприятия на примере

Рассчитаем показатель фондоотдачи на основании данных отчетности компании:

Среднегодовая стоимость ОС:

За 2016 – 1387 т.р. ((1236 + 1538) / 2);

За 2017 – 1494 т.р. ((1538 + 1450) / 2);

За 2018 – 1376 т.р. ((1450 + 1302) / 2).

Фондоотдача основных средств:

В 2016 – 2,60 руб. (3600 / 1387);

В 2017 – 2,54 руб. (3800 / 1494);

В 2018 – 3,05 руб. (4200 / 1376).

на 1 руб. ОС компании получен доход в 2016 году 2,60 руб., в 2017 – 2,54 руб., в 2018 – 3,05 руб. Колебания показателя фондоотдачи – снижение в 2017 году и увеличение в 2018 по сравнению с 2016 годом может говорить о внедрении нового оборудования или реконструкции оборудования, находящегося в эксплуатации. Об этом свидетельствует увеличение стоимости ОС и некоторое снижение отдачи фондов (до 2,54 руб.). Увеличение показателя до 3,05 руб. в 2018 указывает на повышение объемов выпуска, производительности труда или рациональное использование ОС (в комплексе факторов или по отдельности).

Когда в компании имеются неиспользуемые в производстве, но необходимые в социальном плане объекты инфраструктуры, экономисту придется рассчитать фондоотдачу за минусом стоимости этих ОС, чтобы определить фондоотдачу ОС, используемых при выпуске товаров.

Дополним предыдущий расчет данными: среднегодовая стоимость неиспользуемых ОС в 2016 – 320 т. р., в 2017 – 302 т.р., в 2018 – 284 т.р.

Производственная фондоотдача будет составлять:

В 2016 – 3,37 руб. (3600 / (1387 – 320));

В 2017 – 3,19 руб. (3800 / (1494 – 302));

В 2018 – 3,85 руб. (4200 / (1376 – 284)).

Тенденция снижения показателя производственной фондоотдачи в 2017 году и увеличения в 2018 сохраняется, но размер дохода на рубль стоимости ОС увеличился. Этот показатель отражает доход от ОС, непосредственно участвующих в производстве.