Периодичность выплаты купона по облигациям. Накопленный купонный доход

Облигация — долговая ценная бумага, отражающая отношения займа между инвестором (кредитором) и эмитентом (заемщиком). Проще говоря, облигация — это долг. Выпуская облигации, компания занимает деньги и обязуется со временем вернуть их владельцу облигации с процентами. Для компании — это один из способов привлечь деньги для своего развития.

Основные свойства облигаций:

- Наличие конечного срока действия облигации. При выпуске облигаций эмитент указывает срок погашения — то есть дату, когда компания обратно выкупает облигации у инвесторов, выплачивая им номинальную стоимость облигации. Чаще всего облигации выпускаются на срок от нескольких месяцев до года (краткосрочные), от 1 до 5 лет (среднесрочные), от 5 лет и более (долгосрочные).

- Выплата процентов по облигациям — обязанность эмитента. Здесь кардинальное отличие облигаций от акций. Если дивиденды по акциям компания выплачивать не обязана, и выплачивает их по рекомендации совета директоров, а решение о выплате принимает собрание акционеров, то выплата процентов по облигациям является обязанностью компании. Если компания не выплачивает проценты в срок, это называется дефолт. В случае чего владельцы облигаций могут потребовать выплаты процентов через суд. Величину и периодичность выплат эмитент определяет при выпуске облигаций. Размер дохода выражается в процентах от номинальной стоимости облигации и показывает годовую доходность.

- В случае ликвидации предприятия владельцы облигаций имеют приоритет по выплате, так как в первую очередь компания рассчитывается со всеми кредиторами, в число которых входят владельцы облигаций. Как правило, ликвидация происходит в случае банкротства компании. Если для расчетов со всеми кредиторами у компании не хватает денежных средств, то продается имущество. Расчеты с акционерами происходят уже после погашения всех обязательств и может получиться так, что акционерам в итоге ничего не достанется.

- Владельцы облигаций, являясь кредиторами компании, не участвуют в ее управлении.

Характеристика облигаций.

Номинал облигации — это цена по которой облигация будет погашена (выкуплена эмитентом у инвестора) в конце своего срока. Большинство облигаций выпускается с номиналом 1000 рублей.

Дата погашения — дата, когда облигация будет погашена. Так же бывает оферта — иногда эмитент может установить дату оферты, это когда он может выкупить облигацию у инвестора до даты погашения. Инвестор может подать облигацию к оферте.

Рыночная цена — на рынке цена облигации может отличаться от номинала и быть больше или меньше номинала. Цена облигации выражается в процентах от номинала, 100 % — цена соответствует номиналу 1000 рублей, 101% — цена выше номинала на 1%, цена 1010 рублей. На рынке цена облигации колеблется в зависимости от рыночных условий, процентных ставок, спроса и предложения. Обычно диапазон колебаний 95-105% от номинала. Но если появляется риск невыплаты купона, то цена может упасть и сильнее. Чем ближе дата погашения, тем ближе цена облигации к номиналу.

Купон — это денежные средства, которые эмитент периодически выплачивает по облигации. Ставка купона выражается в процентах годовых и показывает годовую купонную доходность облигации к номиналу. Например, номинал облигации 1000 рублей, купон 10%, выплата два раза в год. Это значит, что инвестор получит доход 100 рублей двумя платежами по 50 рублей.

Виды облигаций.

По способу получения дохода облигации делятся на:

- купонные

- бескупонные (дисконтные)

По купонной облигации эмитент через равные промежутки времени выплачивает денежные средства (купон). Выплаты по облигациям могут осуществляться раз в год, раз в полугодие, раз в квартал — это купонный период. Купонный доход начисляется каждый день, но выплачивается только в дату выплаты купона, которая известна заранее. Деньги поступают на ваш счет обычно через 2-3 дня после даты выплаты купона.

Сумма купонного дохода, которая накопилась за купонный период, но еще не выплачена, называется накопленный купонный доход (НКД) . После выплаты купона НКД обнуляется и начинает накапливаться заново.

Если вы покупаете облигацию, то должны уплатить продавцу НКД, который накопился ко дню сделки, тем самым компенсируя ему недополученный доход (так как он теряет купон при продаже). Если вы продаете облигацию, то покупатель уплачивает НКД вам.

Купон по облигации может быть фиксированный и переменный. По облигации с фиксированным купоном сумма купона на весь период выплат постоянна, по облигации с переменным купоном сумма может меняться.

Величина переменного купона привязывается к какой-нибудь базовой процентной ставке, например ставке LIBOR (ставка на международном рынке межбанковских кредитов) или ставке рефинансирования, и устанавливается как базовая ставка + еще какой-то процент (надбавка). Так как базовая ставка может меняться со временем, то и размер купона тоже будет меняться. Например, величина купона исчисляется как базовая ставка + 2 процентных пункта. В первый год базовая ставка равна 3%, значит размер купона 3+2=5%, во второй год 3.5+2=5,5%.

По дисконтным облигациям купон не выплачивается, доход инвестор получает за счет того, что облигация продается ниже номинальной стоимости (с дисконтом). Например, компания продает облигацию номиналом 1000 рублей за 900. За счет разницы между ценой продажи и ценой погашения инвестор получает доход.

По методу обеспечения облигации делятся на:

- обеспеченные (закладные) — для повышения надежности и привлекательности своих бумаг компания может выпустить обеспеченные облигации, выплаты по которым гарантированы какими-то активами. В качестве обеспечения может выступать недвижимость (ипотечные обязательства), имущество, кредиты, ценные бумаги и другие активы. В случае банкротства эти активы могут быть проданы и пойти на погашение обязательств по облигациям.

- необеспеченные (беззакладные) — необеспеченные облигации не обеспечены никакими активами, а гарантия выплат зависит только от общей платежеспособности компании.

По статусу эмитента облигации делятся на:

- государственные — выпускаются правительством, в России государственные облигации называются ОФЗ () и выпускаются министерством финансов, в США это казначейские облигации или трежерис (treasuries)

- муниципальные — выпускаются местными (региональными) властями, например облигации Московской области

- корпоративные — выпускаются коммерческими компаниями, например облигации Сбербанка

По типу погашения облигации делятся на:

- досрочно погашаемые — по таким облигациям у эмитента есть возможность погасить их досрочно до наступления даты погашения

- отзывные — право досрочного погашения облигации принадлежит эмитенту

- возвратные — право досрочно предъявить облигацию к выкупу принадлежит инвестору

- амортизируемая — эмитент в течение срока обращения облигации постепенно частями выплачивает ее номинал, чтобы снизить размер выплат в момент погашения

- безотзывные — облигации погашаются один раз в установленную дату

По конвертируемости облигации делятся на:

- конвертируемые — инвестор имеет право обменять облигации на определенное число акций или других облигаций этого же эмитента

- неконвертируемые

По индексации выплат облигации делятся на:

- индексируемые — сумма выплат корректируется в зависимости от изменений какого-то показателя, например уровня инфляции

- неиндексируемые

Отдельная группа — доходные облигации . По доходным облигациям компания имеет право выплачивать процентный доход только при наличии прибыли. Доходные облигации делятся на:

- простые — невыплаченный доход компания возмещать в будущем не обязана

- кумулятивные — невыплаченный доход накапливается и компания будет обязана выплатить его в будущем

Если компания выпускает облигации за рубежом, то они делятся на:

- иностранные облигации — выпускаются на рынке другой страны в валюте этой страны

- еврооблигации — размещаются одновременно на рынках сразу нескольких европейских стран и тоже в иностранной валюте

Узнать номинал, рыночную цену, ставку купона, дату погашения и другие параметры облигаций, торгующихся на российском рынке, можно на сайтах Московской биржи , Rusbonds.ru , РБК .

Облигации обладают более низкой волатильностью по сравнению с акциями и чаще всего используются в качестве консервативной части инвестиционного портфеля. Купонные облигации дают стабильный денежный поток. Некоторые инвесторы используют облигации как временное пристанище своих денег, ожидая выгодных сделок по акциям.

Основные риски по облигациям.

Процентный риск.

Процентные ставки на финансовом рынке отражают стоимость денег. В зависимости от экономической ситуации процентные ставки со временем меняются. В связи с этим эмитент и инвестор несут процентные риски по облигациям. Риск заключается в следующем. Если облигация выпускается с фиксированным купонным доходом, то в случае роста ставок инвестор недополучает доход, так как по облигации он получает доход ниже, чем текущие процентные ставки на рынке. Например инвестор купил облигацию со ставкой 8%, которая соответствовала средней рыночной ставке на тот момент. Через год рыночные ставки выросли до 10%, а инвестор по прежнему получает 8%. Разница 2% — потенциальная недополученная прибыль.

Для эмитента риск заключается в снижении процентных ставок — если облигации выпущены с купоном 8%, а ставки на рынке снизились до 5%, то эмитент все равно вынужден платить 8%, то есть заемные деньги ему обходятся дороже, чем сейчас.

Чтобы избежать подобных рисков, эмитент выпускает облигации с переменным купонным доходом или с правом досрочного погашения.

Риск дефолта — риск того, что эмитент не сможет выполнять свои обязательства по долгам. Некоторым выпускам облигаций присваиваются кредитные рейтинги, по которым можно судить о надежности облигаций. Обычно, если риск дефолта велик, это видно по доходности облигаций к погашению — она заметно выше среднерыночной.

Инфляционный риск — риск того, что инфляция вырастет и превысит доходность по облигациям. Тогда реальная доходность (доходность за вычетом инфляции) будет отрицательной. Например, доходность облигации 10%, а инфляция за год составила 12%, тогда реальная доходность равна -2%, то есть в реальном выражении вложения в облигации обесценились на 2%. Доход по облигациям фиксированный, поэтому в случае роста инфляции инвестору придется либо терпеть убытки, либо перекладываться из облигаций в какой-то другой, более доходный инструмент.

Налогообложение облигаций

Доход физических лиц по облигациям облагается налогом 13%. Налог уплачивается с купонного дохода и с дохода от продажи облигаций. Налог с купонов уплачивает сам эмитент, то есть на ваш счет деньги приходят уже «чистыми». Налог с дохода от продажи удерживает ваш брокер, списывая деньги с вашего счета в начале года или при выводе вами средств.

Налоговая база при продаже облигаций рассчитывается так:

(Доход от продажи + НКД полученный) – (Расходы на покупку + НКД уплаченный) + Купонный доход

Налоговая база при погашении облигаций:

Номинал облигации – (Расходы на покупку + НКД уплаченный) + Купонный доход

Условный пример: купили облигацию по цене 99% — 990 рублей, НКД на момент покупки 5 рублей, значит расход на покупку 990+5=995. Купон 40 рублей. Спустя некоторое время продали по цене 99,5% — 995 рублей, НКД 10 рублей, значит доход от продажи 995+10=1005. Доход 1005-995=10 рублей. Налог = 10 * 0,13=1,3 рублей. Налог на купон 40*0,13 = 5,2 рубля, то есть на счет поступят не 40 рублей, а 34,8 рубля. Налог на купонный доход удерживается сразу при поступлении дохода на счет. Налог на доход от операций брокер удержит в начале следующего года или при выводе средств со счета.

Налоговая база уменьшается на суммы фактически произведенных и документально подтвержденных расходов, связанных с приобретением, хранением, реализацией и погашением ценных бумаг.

Не облагаются налогом следующие доходы физических лиц по операциям с ценными бумагами:

- купонный доход по государственным процентным облигациям (ОФЗ) за время владения ценной бумагой физическим лицом;

- купонный доход по процентным облигациям субъектов РФ и органов местного самоуправления.

ОБЛИГАЦИИ

Облигация – это соглашение, согласно которому эмитент обязуется возвратить инвестору занятую у него сумму, а также выплачивать процент в течение определенного времени.

Облигация фактически представляет собой документ, подтверждающий наличие долга, который можно продавать и покупать.

Облигация является долговой ценной бумагой. Покупка облигации означает, что вы даете деньги в долг эмитенту.

Облигация выпускается на ограниченный срок, в течение срока обращения облигации эмитент выплачивает держателю облигации обязательный, как правило, фиксированный процент от номинальной стоимости.

Какие бывают облигации

По способу выплаты дохода облигации бывают процентные и дисконтные .

По процентным облигациям в течение срока обращения облигации эмитент выплачивает периодический процент, называемый купоном.

Подавляющее большинство облигаций, обращающиеся на российских биржах, являются процентными.

По дисконтным облигациям купоны не выплачиваются . Эти облигации выпускаются с дисконтом, т.е. ниже номинальной стоимости облигации, а погашаются они по номинальной стоимости. Таким образом, доход держателя облигации составляет дисконт – разница между ценой выпуска и номинальной стоимостью.

По типу эмитента облигации бывают государственные, муниципальные, корпоративные.

Основные параметры облигаций

Номинальная стоимость облигации (номинал). Каждая облигация имеет номинальную стоимость, которая определяется при размещении. Облигации погашаются по этой номинальной стоимости. Размер купона определяется в процентах от номинала.

Рыночная цена определяется на бирже в процессе торгов. Рыночная цена котируется не в рублях, а в процентах от номинала облигации.

Купон – это процентный платеж по облигации. Размер и даты выплаты купонов, как правило, известны инвестору заранее. Размер купона определяется в процентах от номинала. Размер купонов, транслируемый участникам торгов на ММВБ, выражается в рублях.

Периодичность выплаты купонов.

Чаще всего купон выплачивается ежеквартально (90, 91 или 92 дня) или два раза в год (181, 182 или 183 дня). Календарь купонных выплат определяет, в какие конкретно дни будут выплачены все оставшиеся купоны.

Накопленный купонный доход (НКД).

Когда облигация продается до наступления даты купонного платежа, купон уходит от продавца. В этом случае покупатель должен предоставить продавцу компенсацию соразмерно тому времени, которое прошло с последнего купонного платежа. НКД начисляется каждый день с момента последней выплаты купона. Чем ближе дата следующего купонного платежа, тем больше НКД. Размер НКД варьируется от нуля (купон только что был выплачен) до размера купона (купон должен быть выплачен сегодня). Купон рассчитывается пропорционально количеству дней, прошедших от даты выплаты предшествующего купонного дохода.

Инвесторы могут видеть размер НКД в рублях для каждой облигации в своих биржевых терминалах, эти данные также поставляет биржа.

Грязная цена облигаций – это текущая рыночная цена облигации плюс накопленный купонный доход. При покупке облигации покупатель выплачивает именно грязную цену – в дополнение к рыночной цене он компенсирует предыдущему владельцу НКД.

Срок обращения.

Облигации выпускаются на срок от нескольких лет до нескольких десятков лет. Но инвестору нет необходимости держать облигацию до окончания срока погашения, он может продать ее в любой день другому инвестору. Кроме того, некоторые облигации выпускаются с правом досрочного погашения облигации эмитентом и с правом досрочного погашения облигации инвестором.

Дата погашения.

Для каждой облигации существует фиксированная и заранее определенная дата погашения.

Оферта – это возможность для инвестора погасить свои облигации до наступления срока погашения, если он сочтет это необходимым.

Эмитент (или агент) самостоятельно устанавливает в оферте цену выкупа облигаций. Оферта регулирует не только сроки облигаций, но и их доходность. Оферта снижает как кредитный риск инвестора (риск невозврата средств эмитентом), так и процентный риск (риск, неблагоприятного для инвестора изменения процентных ставок на рынке). Цена выкупа может осуществляться, как по номинальной стоимости, так и ниже или выше ее.

Дата оферты. Дата оферты определяется эмитентом заранее. У одного выпуска может быть более одной даты оферты.

Объем выпуска – общая номинальная стоимость всего выпуска облигации. Все выпуски по объему делятся на крупные (до 30 млрд. рублей), средние и мелкие выпуски (100-500 млн. руб.). Чем больше объем выпуска, тем больше владельцев облигаций, тем выше активность торгов облигациями на бирже.

Доходность к погашению (YTM)

– это ставка дохода облигации в годовом исчислении. Это основной показатель для сравнения относительной привлекательности облигаций.

Доходность при погашении – универсальная ставка дисконтирования, при которой текущая стоимость будущих потоков наличности по облигации равна грязной цене облигации.

Доходность к погашению зависит от рыночной цены облигации – чем выше цена, тем ниже доходность; чем ниже цена, тем выше доходность облигации.

Доходность к погашению по каждому выпуску облигации рассчитывается биржей и транслируется участникам торгов.

Текущая доходность – простой показатель для сравнения облигаций. Текущая доходность равна отношению купонной ставки к чистой рыночной цене, помноженному на 100. Чаще используется показатель доходность к погашению.

Начну с того, что если требуется узнать накопленный купонный доход на текущую дату, то его всегда можно посмотреть на сайте Московской биржи moex.com или на сайте агенства «Интерфакс» rusbond.ru

Не стоит удивляться тому факту, что значения НКД на сайте Московской биржи и значения НКД на сайте агенства «Интерфакс» отличаются друг от друга. Это связано с режимом торгов на Московской бирже. Облигации федерального займа торгуются в режиме Т+, то есть с расчетами, перенесенными на следующий торговый день. Поэтому НКД на сайте биржи для ОФЗ всегда больше значения на сайте агенства «Интерфакс».

Важное послесловие

Представленная в статье методика расчета подходит не для всех облигаций. Количество дней купонного периода может рассчитываться в различных базисах. Недавно я наткнулся на методичку с методикой расчета доходности облигаций и накопленного купонного дохода на сайте Московской биржи. Не помню, в каком из разделов портала биржи я ее нашел, поэтому — выкладываю ее тут для свободного скачивания.

В предлагаемом для скачивания архиве, кроме методики я приложил файл Excel с построением графиков для акций. Вот ссылочка для скачивания: Методика расчета НКД и доходности скачать

Буду рад вашим мнениям и личному опыту в области облигаций, когда вы поделитесь ими в комментариях к этой статье. Вопросам тоже буду рад и постараюсь найти на них ответы, а может они мне уже известны – задавайте вопросы в комментариях к статье, не стесняйтесь, отвечу всем.

Вот и все на сегодня, дорогие мои читатели.

Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

- Ежегодные купонные платежи;

- Разница в цене (купил дешевле номинала, а в дату погашения реализовал облигацию по номиналу).

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигаций

Учитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

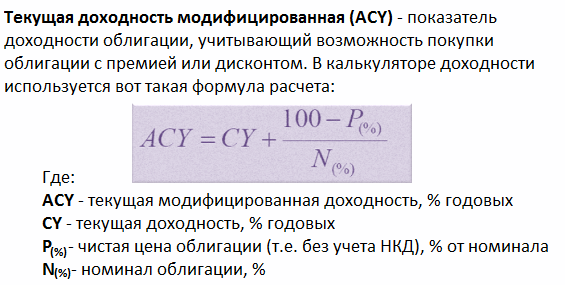

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

4. Эффективная доходность

Если же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.

Купонная доходность задается при выпуске облигации и определяется соответствующей процентной ставкой. Ее величина зависит от двух факторов: срока займа и надежности эмитента. Купонная доходность остается неизменной на протяжении всего срока обращения, однако если облигация покупается (продается) в момент времени между двумя купонными выплатами, важнейшее значение при анализе сделки как для продавца, так и для покупателя приобретает производный от купонной ставки показатель – накопленный к дате операции купонный доход .

Причитающаяся участникам сделки часть купонного дохода может быть определена по формуле обыкновенных либо точных процентов. Накопленный купонный доход на дату сделки можно определить по формуле:

где PMT – купонный платеж;

t – число дней от начала периода купона до даты продажи (покупки);

N – номинал;

k – ставка купона;

m – число выплат в год;

Y – временная база (360 для обыкновенных процентов, 365 или 366 для точных процентов).

Пример 6.2. Облигация с номиналом 1000 руб. была продана 18 марта текущего года. Дата предыдущей выплаты купона – 10 января, дата ближайшей выплаты – 10 апреля. Текущая купонная ставка установлена в размере 33,33% годовых. Число выплат – 4 раза в год.

Поскольку облигация продается 18 марта, т.е. за 23 дня до следующей выплаты, купонный доход будет получен 10 апреля новым хозяином бумаги – покупателем. Абсолютная величина купонного дохода составит:

PMT=1000 . 0,3333/4=83,33 руб.

Для того, чтобы эта операция была выгодна для продавца, величина купонного дохода должна быть поделена между участниками сделки пропорционально периоду хранения облигации между двумя выплатами.

В данном примере с момента предыдущей выплаты до даты заключения сделки прошло 67 дней. Определим величину накопленного купонного дохода по облигации на дату заключения сделки по формуле (6.2) для обыкновенных и точных процентов:

Рассчитанное значение представляет собой часть купонного дохода, на которую будет претендовать в данном случае продавец. Свое право на получение части купонного дохода за 67 дней он может реализовать путем включения величины НКД в цену облигации.

Определим курс продажи облигации, обеспечивающий получение пропорциональной сроку хранения части купонного дохода по формуле (6.1):

![]()

Таким образом, курс продажи облигации для продавца должен быть не менее 106,2. Превышение этого курса принесет продавцу дополнительный доход. В случае, если курсовая цена будет меньше 106,2, продавец понесет убытки, связанные с недополучением своей части купонного дохода.

Соответственно часть купонного дохода, причитающаяся покупателю за оставшиеся 23 дня хранения облигации, может быть определена двумя способами.

1. Исходя из величины НКД на момент сделки:

PMT – НКД=83,33 – 62,03=21,3 руб. или

N+PMT – P=1000+83,33 – 1062,03=21,3 руб.

2. При определении НКД с момента приобретения до даты платежа:

Курс 106,2 соответствует ситуации равновесия по Парето , когда и покупатель и продавец получают свою долю купонного дохода, распределенную пропорционально сроку хранения облигации. Любое отклонение курсовой разницы приведет к выигрышу одной стороны и соответственно к проигрышу другой.

В ситуации, когда облигация приобретается по цене, отличной от номинала интерес представляют показатели текущей доходности облигации и доходности облигации к погашению .