Формирование ставки дисконтирования. Методы расчета ставки дисконтирования при оценке бизнеса. Другие распространенные методики расчета нормы дисконта

В расчетах по проекту была использована ставка дисконтирования 12,0%.

Ставка определялась по следующей формуле:

где r – ставка рефинансирования Центрального Банка Российской Федерации;

i – объявленный Правительством РФ на текущий год темп инфляции.

При условии, что ставка рефинансирования Центрального банка РФ составит на планируемый период 9,5 %, а объявленный Правительством РФ на текущий год темп инфляции – 7,0 %, ставка дисконтирования без учета риска проекта будет составлять 2,3 %.

Размер рисковой премии рассчитывался на основании экспертных оценок. В совокупности поправка на риск составила 9,7 %, несмотря на классификацию уровня риска, связанного с расширением действующего производства, как «среднего», логика проекта все же заключается в существенном изменении масштаба деятельности предприятия и потребует структурного изменения бизнес-процессов. По сути, объем предстоящей работы сравним с продвижением на рынок нового продукта. В этой связи проекту присвоена классификация риска на уровне «выше среднего», а ставка дисконтирования в российских рублях с учетом риска в совокупности составила 12, %.

Оценка экономической эффективности проекта, тыс. руб. (ставка дисконта 12%)

| Показатель | 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. | 2020 г. | 2021 г. | |||||||||||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 п/г | 2 п/г | ||||||||||||||

| Операционный денежный поток | |||||||||||||||||||||||

| Чистый денежный поток | |||||||||||||||||||||||

| Аккумулированный чистый денежный поток | |||||||||||||||||||||||

| Дисконтный множитель | |||||||||||||||||||||||

Анализ рисков

Задание. Выявить возможные виды рисков, связанные с осуществлением проекта, оценить риски проекта в целом и предусмотреть меры по предотвращению или снижению возможных потерь.

Задание 1. Проведите маржинальный анализ проекта. Определите

· критический (безубыточный) объем производства;

· критические значение цены реализации;

· критическое значение постоянных затрат;

· критическое значение переменных затрат.

По каждому из исследуемых параметров рассчитайте маржу безопасности или запас финансовой прочности предприятия. (Приложение 14).

Анализ безубыточности, приведенный в приложении 14, свидетельствует о высокой степени устойчивости проекта. Начиная с 3 квартала 2014 г., то есть через год после начала финансирования, предприятие начинает получать устойчивую прибыль, безубыточность достигается при объеме сбыта, который значительно ниже предполагаемого. Причем запас финансовой прочности с течением времени по мере освоения проекта устойчиво повышается.

Рис. Точка безубыточности производства продукции, _______ год

Задание 2. Выявив наиболее существенные для вашего проекта виды рисков, провести анализ чувствительности проекта.

Допустим, по вашим предположениям, наиболее существенными факторами, оказывающими влияние на эффективность вашего проекта, являются объем сбыта, цена продукта, прямые издержки и общие издержки. Они будут варьироваться от их первоначального уровня в интервале от -20 до 20% с шагом в 5%. В качестве показателя, характеризующего финансовый результат проекта, выберете чистую приведенную стоимость. Результаты расчетов и их графическое представление приведите в таблице (Приложение 3) и на графике.

Анализ чувствительности

Рис. Анализ чувствительности проекта по NPV

Сделайте вывод, к каким факторам в большей степени чувствителен проект. Как снизить отрицательное влияние этих факторов?

Результатом подготовки этого раздела должны быть:

1) анализ возможных рисков;

2) оценка рисков и связанных с ними потерь (ущерба);

3) программа по защите от рисков, включающая мероприятия по предотвращению потерь или сведению их к минимуму.

Очевидно, наибольшее влияние на результаты оказывает изменении цен и объема реализации производимой продукции. Однако проект в целом успешно справляется с существенными изменениями любого из этих параметров – только при снижении изначально высоких цен на 30% существует вероятность неполучения дохода.

Снижение цены сбыта на 15% приводит кснижению чистого приведенного дохода в 2 раза. Изменение объема реализации также ведет к падению доходности проекта на 60%. В этой связи для предприятия весьма важно как можно скорее получить необходимые для развития проекта инвестиции, чтобы успеть завершить его в запланированные сроки.

Среди других параметров наибольшее влияние на результаты оказывает изменение уровня прямых издержек на продукцию (в основном это цены на ингредиенты для приготовления кормов), а также объема инвестиций. При снижении объема последнего хотя бы на 20% NPV проекта увеличится на 19,9%. Ухудшения ставок налогообложения для проектов в секторе производства сельскохозяйственной продукции вряд ли можно ожидать в ближайшие несколько лет, особенно в условиях обозначения необходимости развития отрасли присвоения статуса национального проекта. В то же время нестабильность на рынке зерновых и, отчасти, масличных культур вполне способна повлечь за собой некоторое несущественное ухудшение параметров проекта. В этой связи к перечню основных факторов при анализе рисков необходимо добавить затраты на кормление скота.

Чувствительность проекта к увеличению уровня оплаты труда, к задержкам платежей, объему общих издержек и, что не менее важно, объему инвестиционных затрат, невысока, слабо влияет на его устойчивость и не приводит к значительному сокращению доходности.

16 Приложение

Задание. Представьте дополнительную или конфиденциальную информацию, которая может быть полезна читателю, но не предназначенная для распространения или не вошедшая в основной текст бизнес-плана вследствие ее объема (документы, которые могут служить подтверждением или подробным объяснением сведений, приведенных в бизнес-плане).

Приложение 1

Оценка экономической эффективности проекта (ставка дисконта 10%)

| Показатель | 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. | 2020 г. | 2021 г. | |||||||||||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 п/г | 2 п/г | ||||||||||||||

| Операционный денежный поток | |||||||||||||||||||||||

| Инвестиционный денежный поток | |||||||||||||||||||||||

| Чистый денежный поток | |||||||||||||||||||||||

| Дисконтный множитель | |||||||||||||||||||||||

| Дисконтированный операционный денежный поток | |||||||||||||||||||||||

| Дисконтированный инвестиционный денежный поток | |||||||||||||||||||||||

| Дисконтированный чистый денежный поток | |||||||||||||||||||||||

| Аккумулированный дисконтированный чистый денежный поток | |||||||||||||||||||||||

Оценка экономической эффективности проекта (ставка дисконта 20%)

| Показатель | 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. | 2020 г. | 2021 г. | |||||||||||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 п/г | 2 п/г | ||||||||||||||

| Операционный денежный поток | |||||||||||||||||||||||

| Инвестиционный денежный поток | |||||||||||||||||||||||

| Чистый денежный поток | |||||||||||||||||||||||

| Дисконтный множитель | |||||||||||||||||||||||

| Дисконтированный операционный денежный поток | |||||||||||||||||||||||

| Дисконтированный инвестиционный денежный поток | |||||||||||||||||||||||

| Дисконтированный чистый денежный поток | |||||||||||||||||||||||

| Аккумулированный дисконтированный чистый денежный поток | |||||||||||||||||||||||

Важна для оценки и обоснования в те или иные , а также для многих других задач.

В сегодняшней статье даются емкие ответы на вопросы, что такое «ставка дисконтирования» , какие методы определения ставки дисконтирования используются в финансово-экономических расчетах, как рассчитать ставку дисконтирования , а также приводятся примеры соответствующих расчетов.

Что такое «ставка дисконтирования»?

Если говорить упрощенно, ставка дисконтирования - это минимально приемлемый для инвестора инвестиций, выраженный в годовых.

На размер ставки дисконтирования оказывает влияние уровень , степень , характерная для объекта , рост средств с течением времени, а также другие , на которых мы подробнее остановимся далее.

Целевое назначение ставки дисконтирования заключается в том, чтобы как можно точнее рассчитать ожидаемую отдачу (доходность) от инвестиционного проекта и получить математическое обоснование целесообразности тех или иных финансовых вложений.

Как рассчитать ставку дисконтирования

Наиболее часто рядовой инвестор сталкивается со ставкой дисконтирования в случаях, когда требуется прикинуть, какую цену можно заплатить за акции (или иные ), приносящие их владельцу некоторый приемлемый для инвестора уровень доходов (дивидендов).

Чтобы было понятно, о чем речь, рассмотрим простой пример.

Пусть ваш друг является владельцем акции стоимостью 1000 руб., которая в конце каждого года «приносит» ему в размере 250 руб.

Очевидно, доходность (в процентах годовых) по этой акции составляет 25%.

Допустим также, что вы рассматриваете варианты вложения собственных сбережений в указанные акции. При этом вас устроит доходность в пределах 20% годовых.

За какую цену вы сможете приобрести у вашего друга акцию, чтобы к концу года получить требуемую доходность?

Для ответа на этот вопрос нужно текущий размер по акции «продисконтировать» по ставке 20%, то есть произвести следующие вычисления:

250 руб. / 20% = 1250 руб.

Это значит, что приобретя акцию по цене 1250 долл., вы сможете получить дивидендный доход в размере 250 руб. (то есть 20% годовых).

В этом примере 20% как раз и являются той самой ставкой дисконтирования (или, другими словами, минимально приемлемым для вас уровнем доходности).

Располагая подобными вычислениями, вы можете поторговаться с другом и приобрести акцию по цене от 1000 до 1250 руб.

Приобретение акций в этом ценовом диапазоне будет доходности от инвестиций в размере 20 (или более) процентов.

Это – самый важный подраздел статьи, имеющий отчетливую практическую направленность. Перечитайте его пару-тройку раз, чтобы уловить и ПРОЧУВСТВОВАТЬ логику вычислений. В них скрыта самая суть понятия «ставка дисконтирования».

Модель оценки капитальных активов (CAPM)

Модель оценки капитальных активов (CAPM) используется для объяснения сути альтернативы «риск-доходность» в применении к инвестиционной .

Она исходит из постулата, согласно которому имеется четкая зависимость между ставкой дисконтирования для конкретных инвестиций и мерой риска, связанного с соответствующими капиталовложениями.

Внутри модели используется формула расчета ставки дисконтирования (иначе говоря – ставки доходности собственного капитала) следующего вида:

I = I n + β * (I m — I n) , где

I – размер ставки дисконтирования,

I n – ставка доходности, соответствующая безрисковым вложениям,

I m – усредненная ставка доходности по отдельному сегменту рынка,

(I m — I n ) –численное значение премии за риск,

β – коэффициент «бета», характеризующий зависимость между изменениями цен на акции отдельной компании и всей отрасли в целом.

Метод рыночных мультипликаторов

Метод рыночных мультипликаторов в качестве ставок дисконтирования использует рыночные мультипликаторы, представляющие собой различные показатели уровня прибыли на 1 акцию.

Речь идет о расчете чистой прибыли на 1 акцию (коэффициент /P), прибыли до вычета процентов, и амортизационных отчислений, прибыли до вычетов процентов и налогов и прибыли до вычета только налогов.

Метод расчета средневзвешенной стоимости капитала

Уже из названия метода понятно, что в качестве ставки дисконтирования в инвестиционных расчетах будет использоваться показатель средневзвешенной стоимости капитала (WACC).

Данный показатель вычисляется по формуле:

WACC = [ I * E + J * D * (1 – T 0 )] / (E + D ) , где

I – ставка доходности акционерного капитала,

E – размер рыночной стоимости акционерного капитала,

J – величина ставки доходности по заемному капиталу,

D – размер рыночной стоимости заемного капитала,

T 0 – абсолютная величина ставки налога на прибыль.

Недостатком метода является его неспособность учитывать риски, свойственные разным видам инвестиций.

Метод кумулятивного построения

Метод кумулятивного построения , пожалуй, наиболее точный метод вычисления ставки дисконтирования.

В основе оценки лежит сумма так называемой безрисковой ставки (иногда именуемой базовой) и премий за различные типы рисков: некачественного , отраслевой, неликвидности акций, .

Математическая формула для вычисления ставки дисконтирования по данному методу будет иметь следующий вид:

I = I 0 + I 1 + I 2 + I 3 + I 4 , где

I – размер ставки дисконтирования,

I 0 – размер безрисковой ставки,

I 1 , I 2 , I 3 , I 4 – премии за упомянутые выше риски.

От чего зависит размер ставки дисконтирования

На размера ставки дисконтирования (как минимального уровня доходности от инвестиций) наибольшее влияние оказывают следующие факторы:

РЕПУТАЦИЯ компании как на фондовом рынке в целом, так и в глазах частных акционеров, открытость и доступность финансовой отчетности для всеобщего ознакомления.

Этот фактор сложно выразить в количественном выражении, но он учитывается как никакой другой в процессе формирования ставки дисконтирования.

Степень РИСКА, характерная для конкретной отрасли . Ставки дисконтирования для разных отраслей экономики являются индивидуальными.

Чем стабильнее отрасль, тем ниже ставки дисконтирования по акциям соответствующих и тем охотнее они инвесторами.

Безупречность истории компании акций предприятия . Она отражает легкость -продажи акций.

Чем легче и проще это сделать, тем большую привлекательность они имеют для инвесторов и тем ниже ставка дисконтирования.

Ставка дисконтирования: заключение

Итак, мы рассмотрели ключевые концепции, связанные с понятием «ставка дисконтирования»:

- сформулировали определение ставки дисконтирования ,

- выяснили, от чего зависит ставка дисконтирования ,

- обозрели основные формулы расчета ставки дисконтирования ,

- разобрались с методами определения ставки дисконтирования ,

- рассмотрели ряд других важных вопросов.

После прочтения статьи будет нелишним самостоятельно попрактиковаться в применении соответствующих формул, посчитать ставку дисконтирования для некоторых (пусть даже гипотетических) ситуаций, аналогичных тем, которые рассмотрены в статье.

Для людей, не имеющих экономического образования, термин «дисконтирование» скорее всего даже не знаком. Более того — при расчете ставки дисконтирования в оценке денежных потоков требуется использование специальных формул, так что на первый взгляд понятие выглядит довольно сложным. Однако у ставки дисконтирования есть определенная экономическая суть и для ее понимания специальных формул не требуется. Попробуем поговорить о дисконтировании и ставке дисконтирования простыми словами.

Законы экономики гласят: деньгам свойственно обесцениваться. Так было не всегда — но с 1930-х деньги стали терять статус постоянной ценности, подвергаясь постоянной инфляции. Именно поэтому инвестору важно понимать, что его ждет в будущем, есть ли смысл вкладывать свой капитал в определенный актив — насколько это выгодно или, напротив, рискованно. Для оценки вклада и прибегают к вычислению ставки дисконтирования, которая нужна для переоценки стоимости будущего капитала на текущий момент.

Звучит не очень просто, но можно привести такую аналогию: 1000 рублей сегодня это не те же 1000 рублей через пять лет, поскольку на них в результате можно будет купить меньшее количество товара. Т.е. стоимость денег будет падать на определенную величину, причем скорее всего разную, если разделить пять лет на годовые промежутки. Эта величина и есть ставка дисконтирования. Дисконтированная стоимость в свою очередь показывает, какими средствами нужно владеть (вложить), чтобы при известной ставке получить в будущем некоторую известную сумму Х.

Что это такое — ставка дисконтирования и денежный поток?

В инвестиционном контексте ставка дисконтирования показывает уровень ожидаемой доходности от произведенных инвестиций. Производя расчет ставки, инвестор сопоставит будущую стоимость объекта, оценивая ее относительно настоящего времени. Из этого следует, что ставка дисконтирования становится отправной точкой для расчета эффективности капиталовложения. Некоторые экономисты отзываются о методе дисконтирования, как о процессе, в ходе которого сопоставляются денежные потоки — т.е. средства, оставшиеся в распоряжении компании после того, как были оплачены все текущие расходы и сделаны необходимые вложения.

Суть методики дисконтирования на бумаге достаточно проста. Во-первых, следует спрогнозировать денежные потоки компании в диапазоне 5-10 лет. Данный период будет называться прогнозным. Далее, с использованием специальной формулы, нужно рассчитать ставку дисконтирования для каждого периода. Итоговые результаты нужно суммировать и получить значение, которое будет обозначать вероятный уровень доходности компании в ближайшие годы.

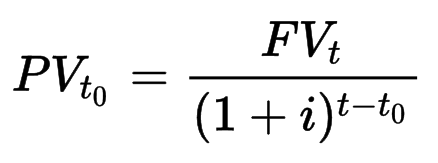

Проще всего подобный расчет сделать там, где доходность известна заранее — т.е. на примере банковского депозита или выплат по облигациям. Для начала приведем расчетную формулу, которая соответствует формуле сложного процента:

PV(t 0) — дисконтированная стоимость в начальный момент времени

FV(t) — будущая сумма в момент времени t

i — ставка дисконтирования

Пример . Если взять банковский депозит с доходностью в 5% годовых (соответствующей ставке дисконтирования) с конечной суммой в 1000 рублей, то дисконтированная стоимость будет равна 1000 / (1 + 0.05)¹ ≈ 952.4 рубля. Если же сумма в 1000 рублей при той же ставке появляется через два года, то дисконтированная стоимость вычисляется как 1000 / (1 + 0.05)² ≈ 907 рублей. Однако покупательная способность денег за год уменьшится. Если инфляция составила 4%, то в случае годового вклада имеем: 1000 / 1.04 ≈ 961.5 рубля. Т.е. в реальности покупательная способность наших денег по окончании срока вклада увеличилась только на 961.5 – 952.4 ≈ 9 рублей (а могла и уменьшится, если бы инфляция превысила бы 5%).

В случае облигации в течение года нередко производится несколько выплат (каждый квартал) — следовательно, в этом случае уместнее говорить о дисконтированной стоимости потока платежей. Формула для расчета при этом очень похожа на написанную выше:

где CF(t) — это платеж в момент времени t, что для облигации может быть квартальным купонным доходом. Возьмем доходность облигации 5% годовых, как в прошлом случае у депозита. Тогда для годовой облигации стоимостью 1000 рублей выплаты равны 12.5, 12.5, 12.5 и 1012.5 рублей с общей суммой 1050 рублей. Теперь примем ставку дисконтирования 4% в виде ожидаемой инфляции и проведем дисконтирование денежного потока:

Итого, реальная ценность нашей инвестиции по окончании срока действия облигации соответствует 1010.33 рубля в сегодняшних ценах (если инфляция действительно составила 4% годовых). Как мы видим из написанного, ставка дисконтирования и денежный поток являются важными показателями методики дисконтирования и их вычисление является обязательным во время проведения экономических расчетов. Отдельная статья про расчет рыночной доходности .

Наконец, рассмотрим простой пример с акциями компаний. Предположим, выплата некоторой акции при текущей стоимости 1000 рублей составила 15% годовых, т.е. 150 рублей. Инвестор считает такую прибыль очень привлекательной и согласен даже на меньшую величину вплоть до 9% годовых. Этот минимальный, устраивающий его уровень дохода также можно назвать ставкой дисконтирования. Произведя расчет: 150 рублей / 0.09 = 1666.66 рублей получаем верхнюю границу цены, при которой инвестору будет выгодно приобрести акцию, чтобы обеспечить доходность не ниже желаемой. Если же цена акции уменьшится, то действующий процент выплат даст меньшее абсолютное значение прибыли — так, при цене акции в 900 рублей 15% годовых дадут 135 рублей прибыли. Но ведь инвестор купил акцию на 100 рублей дешевле. При этом очевидная сложность в том, что дивидендная выплата не является постоянной величиной — в следующий период она может быть гораздо ниже или отсутствовать вовсе.

Экскурс в историю

В экономической теории такие термины, как «дисконтирование», «дисконт» и «ставка дисконтирования» используются достаточно широко и могут иметь несколько смыслов. С одной стороны, слово discount (англ.) дословно переводится как результат подсчета и, соответственно, понятие трактуется итоги проведенных расчетов или итоговый результат. В тоже время, слово «дисконт» может обозначать скидку или сумму, на которую уменьшится стоимость товара для конкретного покупателя. Нас интересует первое значение.

Впервые термин «ставка дисконтирования» был озвучен в 70-х годах, во время появления новой модели оценки капитальных активов (Capital Asset Pricing Model ). Автором данной модели стал экономист У. Шарм. Методика использовалась для определения будущей доходности акций методом капитализации.

Постепенно показатель стал использоваться для оценки выгодности вложений в определенный период времени. Сегодня для бездолгового денежного потока ставка дисконтирования рассчитывается по средневзвешенной стоимости собственного и заемного капитала, без учета изменений размеров заемных средств в заданном периоде.

Значение и использование ставки дисконтирования

К сожалению в том случае, когда мы имеем дело с реальным рынком и акциями, точный расчет доходности компании в будущем становится невозможным, так как мы вынуждены использовать те или иные допущения для прогноза денежных потоков компании. Всего есть три варианта: денежный поток может уменьшиться, сохраниться или увеличиться. Значит, мы к примеру можем предположить рост на 5% в год. Причем помимо предположения о величине денежного потока для расчета реальной стоимости акции нужно также знать (предположить) показатель P/FCF — он показывает, сколько свободных денежных потоков будет (должна) стоить анализируемая компания. Например, коэффициент равный 15, говорит о стоимости компании в 15 денежных потоков. О свободном денежном потоке смотрите .

Наконец, стоимость акции зависит от их будущего числа. Скажем, есть 500 000 акций по цене 15 долларов каждая, прогноз дает 20 долларов через пять лет. Допустим, он сбывается и компания должна стоить 500 000 × 20 = 10 млн. долларов. Однако компания выпустила дополнительные акции — если их число равняется 166 666 штук, то цена каждой должна остаться около отметки в прежние 15 долларов. Поэтому не стоит забывать о том, что в точные цифры расчета «зашиты» наши предположения — так что расчет остается в области вероятности и не является гарантией будущей прибыли или убытка.

Методика прогноза ставки применяется в следующих случаях:

когда имеется достаточный объем информации, который дает возможность вычислить размеры будущей прибыли

если есть предположение, что финансовые потоки в будущем будут иметь другое значение

Различия в дисконтировании в России и на Западе

При достаточном уровне развития фондового рынка в стране ставка дисконтирования используется как показатель средневзвешенной цены капитала – WACC. В России данный показатель можно применять только в отношении задолженностей небольшого числа компаний – общественных эмитентов ценных бумаг. Для оценки рисков применяется базисная безрисковая ставка дисконтирования.

В российской практике аналитики дисконтируют не денежные потоки, как указано в теории дисконтирования, а доходы. В качестве доходных статей выступают:

чистый денежный поток, за вычетом всех необходимых расходов и инвестиций;

чистый операционный доход, при условии, что ни по одному направлению оценки нет задолженностей;

прибыль, которая будет облагаться налогом.

Для расчета показателя преимущественно используется затратный подход, поскольку он наиболее прост и понятен.

На Западе ставка дисконтирования, помимо модели CAPM, обычно определяется одним из следующих способов (однако всего можно насчитать не менее десятка):

Методика кумулятивного построения, при котором ставка выступает одной из функций риска и рассчитывается как общая сумма риска для конкретного объекта.

Метод сравнения альтернативных вложений. Используется при расчете инвестиционной цены объекта.

Метод выделения. В рамках методики проводится анализ сделок с подобными объектами.

Метод мониторинга. Заключается в постоянном отслеживании конъюнктуры рынка и формированием его основных показателей.

Заключение

Как было показано выше, в зависимости от задачи ставка дисконтирования может означать и величину ставки банковского депозита, и величину инфляции, и величину ожидаемого дохода от инвестиций. В последнем случае значение ставки можно брать произвольно, рассчитывая реальную стоимость акций при прогнозируемом денежном потоке в следующие 5, 10 или 15 лет — однако чем выше будет ставка (т.е. чем выше ожидания), тем меньше будет реальная цена акции относительно ее текущей цены. В случае точных данных по ставке (банковских депозитов или купонов по облигациям, а также ретроспективной инфляции) есть возможность точной оценки дисконтированной стоимости. Расчет самой ставки дисконтирования для конкретной компании хотя и может быть выполнен несколькими способами, однако каждый их них несет в себе определенные допущения — так что полученный результат должен рассматриваться только как прогноз, который может и не сбыться.

Ставка дисконтирования (ставка сравнения, норма дохода) — это стоимость привлеченного капитала, т.е. ставка ожидаемого дохода, при котором владелец капитала согласен инвестировать. Доходность депозитов или других ценных бумаг, инфляция и другие подобные финансовые показатели являются только косвенными данными, на основе которых можно принимать решение о приемлемом для инвестора доходе на вложенный капитал.

Существует несколько способов расчета ставки дисконтирования. Выделяют кумулятивный и укрупненный метод оценки ставки дисконтирования.

Укрупненный метод расчета ставки дисконтирования.

Наиболее часто при расчетах инвестиционных проектов ставка дисконтирования определяется как средневзвешенная стоимость капитала (weighted average cost of capital — WACC ), которая учитывает стоимость собственного (акционерного) капитала и стоимость заемных средств.

WACC= R e (E/V) + R d (D/V)(1 — t c),

где R e — ставка доходости собственного (акционерного) капитала, рассчитанная, как правило, с использованием модели САРМ;

V = E + D — суммарная рыночная стоимость займов компании и ее акционерного капитала;

Для определения стоимости собственного капитала применяется модель оценки долгосрочных активов (capital assets pricing model — CAPM ).

Ставка дисконтирования (ставка доходности) собственного капитала (Re) рассчитывается по формуле:

R e = R f + β(R m — R f),

где R f — безрисковая ставка дохода;

β — коэффициент, определяющий изменение цены на акции компании по сравнению с изменением цен на акции по всем компаниям данного сегмента рынка;

(R m — R f) — премия за рыночный риск;

R m — среднерыночные ставки доходности на фондовом рынке.

Ставка доходности инвестиций в безрисковые активы (R f). В качестве безрисковых активов (то есть активов, вложения в которые характеризуются нулевым риском) рассматриваются обычно государственные ценные бумаги.

Коэффициент β. Этот коэффициент отражает чувствительность показателей доходности ценных бумаг конкретной компании к изменению рыночного (систематического) риска. Если β = 1, то колебания цен на акции этой компании полностью совпадают с колебаниями рынка в целом. Если β = 1,2, то можно ожидать, что в случае общего подъема на рынке стоимость акций этой компании будет расти на 20% быстрее, чем рынок в целом. И наоборот, в случае общего падения стоимость ее акций будет снижаться на 20% быстрее рынка в целом.

Премия за рыночный риск (R m — R f). Это величина, на которую среднерыночные ставки доходности на фондовом рынке превышали ставку дохода по безрисковым ценным бумагам в течение длительного времени. Она рассчитывается на основе статистических данных о рыночных премиях за продолжительный период.

Описанный выше подход для расчета ставки дисконтирования могут использовать не все предприятия. Во-первых, этот подход не применим по отношению к компаниям, которые не являются открытыми акционерными обществами, следовательно, их акциями не торгуют на фондовых рынках. Во-вторых, этот метод не смогут применить и фирмы, у которых нет достаточной статистики для расчета своего β-коэффициента, а также не имеющие возможности найти предприятие-аналог, чей β-коэффициент они могли бы использовать в собственных расчетах. Для определения ставки дисконтирования таким компаниям следует использовать иные методы расчета или усовершенствовать методику в своих нуждах. Также следует отметить, что методика оценки средневзвешанной стоимости капитала не учитывает долю и стоимость (чаще всего нулевую) кредиторской задолженности в структуре пассивов .

Кумулятивный метод оценки ставки дисконтирования определяется исходя из следующей формулы :

d = E min + I + r,

где d — ставка дисконтирования (номинальная);

E min — минимальная реальная ставка дисконтирования;

I — темп инфляции;

r — коэффициент, учитывающий уровень инвестиционного риска (премия за риск).

Как правило, за минимальную реальную ставку дисконтирования принимают 30-летние гособлигации США.

Основным недостатком данной методики расчета является то, что она не учитывает конкретную стоимость капитала компании. По сути этот показатель заменен на инфляцию и минимальную доходность сопоставимую с государственными долгосрочными облигациями, что никак не связано с рентабельностью деятельности компании, средневзвешанной процентной ставкой (по кредитам и / или облигациям) и структурой ее пассивов.

Как видно оба способа подразумевают использование премии за риск. Премия за риск может быть определена разными способами:

- страновой риск;

- риск ненадежности участников проекта;

- риск неполучения предусмотренных проектом доходов.

Страновой риск можно узнать из различных рейтингов, составляемых рейтинговыми агентствами и консалтинговыми фирмами (например, специализирующейся на этом немецкой фирмой BERI). Размер премии за риск, характеризующий ненадежность участников проекта, согласно Методическим рекомендациям не должен быть выше 5%. Поправку на риск неполучения предусмотренных проектом доходов рекомендуется устанавливать в зависимости от цели проекта.

Многие компоненты данной методики оцениваются достаточно субъективно, отсутствует привязка рисковой премии к специфичным рискам проекта и учету текущей деятельности компании.

2. Компания «Альт-Инвест» (разработчик одноименного программного продукта) рекомендует использовать следующую шкалу ставок на базу укрупненного метода расчета ставки дисконтирования (с использованием WACC) :

Таблица 1. Методика определения премии за риск используемая «Альт-Инвест»

|

Характеристика источника риска проекта |

Премия за риск |

WACC + премия за риск |

|

Проект, поддерживающий производство: | ||

|

расширение производства: | ||

|

выход на новые рынки: | ||

|

смежные области бизнеса (новый продукт): | ||

|

новые отрасли: |

3. Другой пример шкалы рисковых премий — методика, изложенная в «Положении об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации» (утверждено Постановлением Правительства РФ №1470 от 22.11.97) .

Таблица 2. Методика определения премии за риск используемая при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации

Следует, однако, учитывать то, что в данной методике в качестве стоимости капитала была взята ставка рефинансирования ЦБ РФ (методика ориентирована на анализ государственных инвестиций). Для коммерческих предприятий следует ожидать, что ставка дисконтирования без учета риска проекта будет выше, а рисковые премии — ниже, таким образом применение методики ограничено осуществлением государственных инвестиций и не подходит для применения в бизнес среде.

Таблица 3. Влияние отдельных факторов на величину премии за риск

|

Факторы и их градация |

Прирост премии за риск, % |

|

1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

|

| |

|

| |

|

а) НИОКР выполняется силами одной специализированнойорганизации | |

|

б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | |

|

2. Характеристика применяемой технологии: | |

|

| |

|

| |

|

3. Неопределенность объемов спроса и цен на производимую продукцию: | |

|

| |

|

| |

|

4. Нестабильность (цикличность, сезонность) производства и спроса | |

|

5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | |

|

6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины |

В данной таблице отражены преимущественно риски, так или иначе связанные с разработкой новой техники. Однако в ней присутствуют и такие факторы риска, которые не имеют статистической закономерности проявления и, следовательно, не поддаются прогнозированию. Их влияние на эффективность инвестиционного проекта неправомерно включать в норму дохода. Учет таких рисков в инвестиционном проектировании осуществляется с помощью иных методов: анализа чувствительности проекта, сценарном, расчете точки безубыточности и др. Также важно отметить, что максимальный размер премии за риск составляет 47%, что по мнению автора является слишком высокой величиной даже с учетом специфики инновационной деятельности.

5. Я. Хонко использует экспертный метод для определения агрегированной рисковой премии, т.е. при ее установлении сразу целиком. Для выяснения возможного диапазона дифференциации рисковой премии по проектам в зависимости от их целевой направленности, которая непосредственно связана с уровнем применяемой техники, ее новизны и сложенности, можно воспользоваться обобщениями, приведенными им. Были выделены следующие классы инвестиций, для которых возможно использование различных значений нормативной ставки дохода :

1) вынужденные инвестиции — требования к норме дохода отсутствуют;

2) вложения с целью сохранения позиции на рынке — 6%;

3) инвестиции на обновление основных фондов — 12%;

4) вложения с целью экономии текущих затрат — 15%;

5) вложения с целью увеличения доходов (для новых проектов на стабильном рынке) — 20%;

6) вложения в инновационные проекты — венчурные инвестиции (базирующиеся на новых технологиях, новых подходах и т.п.) — 25%.

Важно обратить внимание на то, что перечисленные классы инвестиционных задач отличаются одним признаком — целью, которую преследует компания, что предполагает использование техники разной сложности и уровня. Приведенные данные позволяют подойти к оценке размера рисковой премии, которая была заложена инвесторами в норму дохода по указанным направлениям. Учитывая, что уровень минимально приемлемой (безрисковой) нормы дохода за рубежом составляет приблизительно 5% (ориентир — доходность 30-летнего государственного займа правительства США), можно определить размер рисковой премии по перечисленным классам инвестиций, вычитая из соответствующего значения нормы дохода величину безрисковой составляющей (табл. 4):

- Вынужденные инвестиции: размер рисковой премии равен 0.

- Вложения с целью сохранения позиций на рынке (сюда обычно относят инвестиции, направленные на повышение качества продукции, в рекламу): 6-5 = 1%.

- Инвестиции на обновление основных фондов (имеется в виду, что внедряется следующее поколение техники при неизменной технологии): 12 — 5 = 7%.

- Вложения с целью экономии текущих затрат (эта задача обычно решается на базе новых технологических решений и соответствующей системы машин): 15 — 5 = 10%.

- Вложения с целью увеличения доходов (здесь имеются в виду вложения, направленные на расширение производства на новой технологической основе): 20 — 5 = 15%.

- Венчурные инвестиции: 25 — 5 = 20%.

Таблица 4. Определение величины рисковой премии в зависимости от класса инвестиций

|

Класс инвестиций |

Норма дохода,% |

Размер рисковой премии,% |

|

3 (гр. 2 — 5%) |

||

|

1. Вынужденные инвестиции |

Требования отсутствуют | |

|

2. Вложения с целью сохранения позиций на рынке (в повышение качества продукции, рекламу) | ||

|

3. Инвестиции на обновление основных фондов | ||

|

4. Инвестиции с целью экономии текущих затрат (на базе новых технологических решений) | ||

|

5. Вложения с целью увеличения доходов (для проектов, направленных на расширение производства на новой технологической основе) | ||

|

6. Венчурные инвестиции (в инновационные проекты) |

Важно отметить, что ставки по рисковым премиям были получены путем расчета из нормы дохода. При этом сама норма может быть нулевой или требования к ней могут отсутствовать в случае вынужденных инвестиций, что, по мнению автора, является неверным, так как не учитывается стоимость капитала компании.

Вне зависимости от выбора методики премии за риск, если расчет проекта ведется с учетом инфляции, т.е. все денежные потоки моделируются именно в тех суммах, которые реально будут получаться в каждом этапе проекта, то в ставке дисконтирования используется номинальная стоимость капитала, без поправок.

Если проект рассчитывается в постоянных ценах, то из ставки дисконтирования необходимо исключить уровень инфляции.

Потому что, рассчитывая проект в постоянных ценах, занижается доходность на величину инфляции, вычитаем из этой смоделированной доходности часть, которая в реальной жизни создавалась бы за счет общего инфляционного роста. Между тем, номинальная ставка дисконтирования представляет собой требование к доходности инвестированных средств, рассчитанной для полностью реальных денежных потоков, включающих, в числе прочего, и инфляцию.

При расчете проекта в постоянных ценах необходимо от номинальной ставки дисконтирования перейти к реальной ставке. Величина реальной ставки дисконтирования может быть рассчитана по формуле:

R реал. = ((1+R ном.) / (1+Ур. инфл.)) -1,

где R реал. — реальная ставка дисконтирования,

R ном. — номинальная ставка дисконтирования,

Ур. инфл – уровень инфляции.

В качестве упрощенного варианта расчета можно применять и такую формулу:

R реал. = R ном. - Ур. инфл.

Следует обратить внимание на то, что расчет в постоянных ценах не повредит правильной оценке эффективности проекта при условии учета инфляции в ставке дисконтирования .

Проанализировав методы расчета ставки дисконтирования (нормы дохода или ставки сравнения), автор предлагает дополнить методику оценки ставки дисконтирования через средневзвешанную стоимость капитала (WACC) с учетом премии за риск для оценки ставки дисконтирования для планирования инвестиционных проектов в предпринимательской деятельности следующим образом:

WACC= R e (E/B) + R d (D/B)(1 — t c) + R k (K/B),

где R e — ставка доходности собственного (акционерного) капитала, рассчитанная, с использованием модели САРМ или как рентабельность собственного капитала (чистая прибыль по отношению к средней величине собственного капитала за отчетный период, выраженная в процентах);

E — рыночная стоимость собственного капитала (акционерного капитала). Рассчитывается как произведение общего количества обыкновенных акций компании и цены одной акции;

D — рыночная стоимость заемного капитала. На практике часто определяется по бухгалтерской отчетности как сумма займов компании. Если эти данные получить невозможно, то используется доступная информация о соотношении собственного и заемного капиталов аналогичных компаний;

K — объем кредиторской задолженности. Здесь учитывается задолженность перед поставщиками и подрядчиками, перед персоналом организации, внебюджетными фондами, по налогам и сборам, задолженность перед прочими кредиторами.

B = E + D + K — валюта баланса;

R d — ставка доходности заемного капитала компании (затраты на привлечение заемного капитала). В качестве таких затрат рассматриваются проценты по банковским кредитам и корпоративным облигациям компании. При этом стоимость заемного капитала корректируется с учетом ставки налога на прибыль. Смысл корректировки заключается в том, что проценты по обслуживанию кредитов и займов относятся на себестоимость продукции, уменьшая тем самым налоговую базу по налогу на прибыль;

t c — ставка налога на прибыль.

R k - стоимость использования кредиторской задолженности. Чаще всего равна нулю. В случае платности товарного кредита, оплаты пени и штрафов за просрочку платежа необходим учет данных платежей за отчетный период по отношению к средней величине кредиторской задолженности за отчетный период, выраженная в процентах.

Таким образом, можно отметить, что предложенные автором изменения методики расчета ставки дисконтирования посредством средневзвешанной стоимости капитала позволяют устранить имеющиеся неточности в расчете показателя, а также апробировать его в значительно большем объеме, прежде всего за счет возможности использования для непубличных компаний.

Синадский В. Расчет ставки дисконтирования // «Финансовый директор» № 4, 2003.

Об оценке эффективности инвестиционных проектов: Методические рекомендации. Утверждено 21.06.1999 г., Минэкономики, Минфином, Госстроем России. Официальное издание. М.: Экономика, 2000.

Комплект методических материалов по теме «Практика коммерческой оценки и экспертизы инвестиционных проектов в промышленности». ООО «Альт-Инвест», Москва, 2006, С. 71.

Касатов А.Д. Развитие экономических методов управления интегрированными корпоративными структурами в промышленности: инвестиционный аспект. М.: Изд. Дом «Экономическая газета», 2010. 324 с.

Касатов А.Д. Развитие экономических методов управления интегрированными корпоративными структурами в промышленности: инвестиционный аспект. М.: Изд. Дом «Экономическая газета», 2010. 324 с.

Комплект методических материалов по теме «Практика коммерческой оценки и экспертизы инвестиционных проектов в промышленности». ООО «Альт-Инвест», Москва, 2006, С. 71.

При проведении экономических и финансовых расчетов важно знать стоимость денег в определенные периоды времени. Вкладывая средства сегодня в какой-либо инвестиционный проект, инвестор должен иметь возможность с большой долей вероятности определить, принесет ли тот ему в перспективе реальную прибыль с учетом инфляции. Для таких расчетов проводится дисконтирование денежных потоков по формулам, основой которых является ставка дисконтирования.

Что такое ставка дисконтирования и ее значение

Ставка дисконтирования, если говорить простыми словами, представляет собой определенную величину в процентном выражении, которая дает возможность понять ориентировочную стоимость будущих денег по состоянию на сегодняшний день. Инвестор перед принятием окончательного решения о вложении средств, делает для проекта расчет дисконтирования денежных потоков , показывающий, насколько привлекательно рассматриваемое начинание. Поскольку ценность конечного продукта (объекта) всегда является относительной, то следует иметь показатель, который сможет привести все данные к единому максимально объективному критерию.

В случае, когда ставка дисконтирования выше ожидаемой нормы доходности, то такой проект не стоит рассматривать, как перспективный. В противном случае есть резон инвестировать, и чем выше доходность относительно ставки, тем выгоднее вложение. На этот показатель влияет ряд факторов, в частности:

- разнообразные риски, зависящие как от общих экономических реалий, так и от направленности конкретной инициативы;

- репутация компании в бизнес-кругах и ее кредитная история;

- уровень инфляции;

- рост стоимости денег с течением времени и др.

На практике ставка дисконтирования необходима в таких случаях:

- для понимания эффективности капиталовложений, их математического обоснования и расчета ожидаемой прибыли в деньгах, приведенных к настоящему времени;

- проведения экспертной оценки реального уровня рентабельности фирмы;

- когда требуется выбрать наиболее перспективный вариант из нескольких предложенных идей.

Одним из оснований для приведения денежных потоков является формула Фишера, которая математически подтверждает тезис о том, что чем больше в обращении денег, тем меньше их стоимость. Если растут цены и развиваются инфляционные процессы, то следует денежную массу увеличивать, и наоборот, уменьшать ее при понижении цен. Нарушение этого принципа становится причиной сбоев в работе денежно-товарной системы.

Расчет ставки дисконтирования проводится по-разному в зависимости от поставленных задач. Существует таблица с уже вычисленными нормами дисконта , поэтому в относительно простых случаях чаще пользуются ею. Масштабные инвестиционные проекты требуют индивидуального подхода. Познакомимся подробнее, что такое ставка дисконтирования (норма дисконта), и как она рассчитывается.

Как рассчитать норму дисконта

При определении ожидаемой прибыли от вложенной инвестиции сначала проводят подсчет денежного потока за период реализации проекта. Здесь учитываются непосредственно начальное вложение, все текущие расходы, а также получаемые доходы. Если чистый денежный поток имеет положительное значение, то этот вариант можно рассматривать. Однако для более точного понимания ситуации следует привести этот поток платежей к настоящему времени, то есть провести расчет чистого дисконтированного дохода.

Для вычисления ЧДД на практике применяются чаще всего два метода, каждый со своими преимуществами и недостатками:

Для вычисления ЧДД на практике применяются чаще всего два метода, каждый со своими преимуществами и недостатками:

- кумулятивный, достаточно простой и понятный;

- укрупненный, сложный, требующий более глубинных знаний и исходных данных.

Итак, как рассчитать ставку дисконтирования кумулятивным методом. В этом подходе норма дисконта определяется как сумма ряда компонентов (учетная ставка Центробанка, размер процентов по депозитам в коммерческих банках, разные риски), которые можно найти в открытых источниках. Такими источниками могут быть специализированные или официальные интернет ресурсы, экономическая и справочная литература.

Формула расчета выглядит так: Сд = БСЦБ + Ро + Рс + Рн + Ру , где:

- Сд – это итоговая ставка дисконтирования;

- БСЦБ – величина базовой (безрисковой) ставки Центробанка для облигаций госзайма;

- Ро – риски, свойственные для определенных отраслей (сельского хозяйства, услуг, промышленности, торговли);

- Рс – риск конкретной страны, где предусматривается внедрение проекта;

- Рн – риск возможной низкой стоимости (неликвидности) начинания;

- Ру – риск от недостаточно качественного менеджмента.

Эта формула является открытой, т.е., исходя из начальных условий и специфики проекта, можно сюда добавлять дополнительные риски, например, неблагоприятная маркетинговая ситуация на рынке жилья, возможный рост цен на сырье или комплектующие и т.д.

Рассмотрим пример расчета ставки дисконтирования, исходя из приведенной выше формулы. Для начала, определим, откуда брать необходимую для вычисления информацию:

- Базовую ставку можно найти на официальном сайте Банка России. Использование показателей по государственным ценным бумагам мотивировано минимальным рискам по ним при невысокой доходности. Как вариант, можно применять средневзвешенное значение процентов по депозитным вкладам. Для проектов, рассчитанных на несколько лет, следует брать долгосрочные ставки. Для периодов реализации менее 1 года подходят показатели по краткосрочным депозитам.

- Риски стран определяются субъективно, исходя из ситуации в государстве. Можно сравнить доходность государственных займов и корпоративных акций. Также целесообразно воспользоваться рейтингами ведущих мировых агентств, из которых вы узнаете уровень коррупции или уровень простоты ведения бизнеса в разных странах.

- Отраслевые риски основываются на данных фондовой биржи. При этом изучается доходность ценных бумаг в отрасли и сравнивается с доходностью государственных облигаций. Если корпоративные бумаги доходнее государственных, то отраслевой риск повышается.

- Риски неликвидности и плохого управления определяются эмпирическим путем.

Попробуем посчитать по данной формуле норму дисконта для среднестатистического промышленного предприятия, в которое владелец решил вложить дополнительные средства на модернизацию оборудования с целью выпуска новой продукции:

Попробуем посчитать по данной формуле норму дисконта для среднестатистического промышленного предприятия, в которое владелец решил вложить дополнительные средства на модернизацию оборудования с целью выпуска новой продукции:

- Как базовую ставку используем средневзвешенное значение долгосрочных депозитов в крупном коммерческом банке – 6%.

- Отраслевой риск находится на отметке 1%.

- Риск менеджмента равняется нулю, поскольку управленческий состав не менялся.

- Дополнительные риски диверсификации в сумме составляют 4%: территориальный 2% (планируется открытие филиала в другом городе), производственный 1% (выпуск нового вида продукции), клиентский 1% (поиск клиентов для новой продукции).

- Норма рентабельности предприятия составляет 3%.

Остается подставить данные в формулу и найти результат:

Сд = 6% + 1% + 0% + 4% + 3% = 14%.

Таким образом, реальная ставка дисконтирования в приведенном примере составляет 14%.

Чтобы не усложнять себе жизнь, чаще всего используется таблица коэффициентов. В ней по вертикали указаны процентные ставки, а по горизонтали – длительность временного периода. На пересечении требуемых показателей в ячейке указан коэффициент, на который следует умножить итоговую прибыль. В результате этот показатель будет приведен к современным реалиям, и станет ясно, окупается начинание или нет.

На укрупненном методе очень подробно останавливаться не будем. Скажем лишь, что при его применении учитывается привлечение заемных средств и собственного капитала фирмы. Проведение такого дисконтирования с учетом данных предварительного изучения деятельности фирмы доверяется только профессиональным оценщикам. Определяющие критерии здесь – налоговые ставки, рассчитанная доходность капитала и оценка всех возможных рисков (даже минимальных).

Этот укрупненный метод называется WACC (стоимость капитала средневзвешенная). Она считается по такой формуле: WACC= R e (E/V) + R d (D/V)(1 - t c) , в которой:

- Re – показатель доходности акционерного капитала компании (собственного капитала);

- E – стоимость акционерного капитала, представляющая собой произведение цены одной обыкновенной акции на общее их количество;

- D – стоимость капитала заемного, это сумма всех кредитов, полученных компанией, при отсутствии данных величина рассчитывается на основании финансовых показателей аналогичных компаний;

- V – суммарная стоимость всех имеющихся средств (кредитных и собственных);

- Rd – расходы на привлечение заемных средств (проценты по облигациям и банковским кредитам);

- tc – величина налога на прибыль, на этот показатель корректируются затраты на кредиты, поскольку они, как правило, закладываются в себестоимость выпускаемой продукции.

Подставим показатели для расчетов по этой методике:

- Стоимость капитала акционерного – 10%;

- Доля капитала собственного – 50%;

- Стоимость капитала заемного – 7%;

- Доля капитала заемного – 50%;

- Налог на прибыль – 20%.

WACC = 10*0,5 + 7*0,5 (1 – 0,2) = 5 + 2,8 = 7,8%.

На сегодняшний день метод WACC считается наиболее объективным, чем ниже его показатель, тем выгоднее предложенная инициатива.

Среди недостатков модели – она приемлема для стандартной деятельности предприятия и учитывает лишь текущую стоимость всех рассматриваемых источников, если же инвестиция направлена на непривычное направление, то точность WACC резко снижается из-за недостаточного учета разнообразных рисков.

Другие распространенные методики расчета нормы дисконта

Кроме описанных выше, применяется еще ряд методик исчисления нормы дисконта. Всего их около десяти. Деловые люди выбирают наиболее подходящий способ расчета в каждом конкретном случае, исходя из начальных условий и поставленной цели. Выбираемая модель, кроме того, характеризует саму фирму и специфику ее деятельности и структуры собственности. Наиболее известные методики перечислены ниже.

Кроме описанных выше, применяется еще ряд методик исчисления нормы дисконта. Всего их около десяти. Деловые люди выбирают наиболее подходящий способ расчета в каждом конкретном случае, исходя из начальных условий и поставленной цели. Выбираемая модель, кроме того, характеризует саму фирму и специфику ее деятельности и структуры собственности. Наиболее известные методики перечислены ниже.

CAPM (метод оценки активов капитальных) считается по формуле R e = R f + β(R m - R f) , в которой:

- Rf – величина дохода безрисковая (государственные облигации);

- β – переменный коэффициент, показывающий уровень чувствительности акций изучаемой компании при изменении цен на рынке по всей отрасли. Если коэффициент выше единицы (предположим 1,1), то при движении рынка вверх, он будет расти быстрее среднего показателя на 10%, если ниже (0,9) – то на 10% медленнее. При падении рынка будет наблюдаться прямо противоположная картина;

- R m – уровень доходности ценных бумаг фирмы;

- (R m - R f) – это премия за так называемый рыночный риск. Его определяют статистическим методом за длительное превышение доходности акций компании над безрисковым показателем.

Методику CAPM могут использовать только компании в форме открытых акционерных обществ, торгующие своими акциями на фондовом рынке. Применить ее не могут и такие компании, которые не набрали достаточно статистики для исчисления бета-коэффициента, а предприятия, аналогичные по показателям, коэффициент которых можно было бы использовать, отсутствуют. Кроме того, не принимаются во внимание налоги, затраты на трансакции. Ряд исследователей, среди них К. Френч и Ю. Кама модифицировали эту модель для повышения ее точности, учитывая поправки на специфические риски.

Это специфический метод оценки собственного капитала компании, основанная на размере дивидендов от акций. Его формула такова:

применяемые обозначения:

- DIV – ожидаемый размер годовых дивидендов на одну простую акцию;

- fc – расходы на проведение эмиссии ценных бумаг;

- P – стоимость размещения акций;

- g – темпы роста дивидендов.

При помощи этого способа дисконтируют свои денежные потоки только предприятия, которые выпускают обычные акции с регулярными выплатами дивидендов.

Расчет нормы дисконта по рентабельности капитала. Этот способ подходит предприятиям, которые не размещают ценные бумаги на фондовом рынке. Основой для него является бухгалтерский баланс фирмы. Существует несколько формул расчета.

- Рентабельность активов (ROA) считается, когда наличествует и заемные и свои средства. Механизм расчета: ROA = Чистая прибыль / Величина активов средняя.

- Рентабельность своего капитала (ROE) является маркером уровня эффективности управления средствами предприятия. Данный коэффициент показывает на создаваемую за счет собственных денег фирмы нормы прибыли: ROE = Прибыль чистая / Капитал собственный.

- Рентабельность капитала задействованного (ROCE). Развитие предыдущего способа с учетом долгосрочных обязательств. Применяется фирмами, имеющими на рынке привилегированные акции. Формула: ROCE = Прибыль чистая – Выплаты дивидендные / Капитал собственный + Обязательства долгосрочные.

- Рентабельность капитала среднего задействованного (ROACE). Отличие от ROCE заключается в усреднении капитала задействованного на начальную и конечную точки периода. ROACE = Прибыль чистая – Выплаты дивидендные / Капитал средний задействованный.

Достоинством этой методики является возможность рассчитать необходимый показатель различным предприятиям, как обладающим лишь собственным капиталом, так и работающим с кредитами или размещающими акции на рынке.

Экспертная оценка. Модели Гордона, WACC и CAPM не подходят для расчетов венчурных проектов. В таких случаях прибегают к услугам экспертов, которые, используя свои знания и опыт работы, составляют индивидуальные формулы для конкретных уникальных проектов. Они просчитывают микро-, макро- и мезофакторы, которые, по их мнению, могут повлиять на потенциальную норму прибыли. Учитываются риски: сезонные, страновые, управленческие, производственные и др. в зависимости от требований инвестора. На основе выставленных баллов по каждому фактору делаются экспертные выводы.

Полезные нюансы, которые следует знать

Иногда, хотя и не так часто, исчисляется квартальная норма дисконта. Это происходит в тех случаях, когда денежные потоки будут проводиться поквартально. Тогда ранее вычисленную годовую норму дисконта нужно привести к более краткому периоду. Механизм пересчета выглядит так:

![]()

- dkb – это норма дисконта, приведенная к значению квартальному;

- d – дисконтная ставка (номинальная или реальная) в стандартном годовом исчислении.

Практически такая же формула используется при приведении показателя к месячному значению:

Применяется она нечасто, поскольку помесячное планирование денежных потоков мало распространено в бизнесе.

Используя показатели нормы дисконта, можно произвести расчет дисконтированного срока окупаемости (DPP). При этом бизнесмен, вкладывающий в проект свои деньги, может вычислить срок их окупаемости применительно к текущим стоимостям. Другими словами, он получает информацию о количестве временных периодов (по годам, месяцам или кварталам), необходимых для того, чтобы вложенная им инвестиция обеспечила поступление средств, достаточное для покрытия расходов, с учетом стоимости денег с течением времени.

- IC – изначально вложенные в проект средства;

- CF – создаваемый инвестицией денежный поток;

- r – норма дисконта;

- n – срок внедрения инициативы.

В итоге полученный результат будет характеризовать время окупаемости начинания, то есть чем он меньше, тем лучше для инвестора. Все расчеты такого рода специалисты советуют производить в компьютерной программе Excel.