Что понимается под налогооблагаемой прибылью. Налогооблагаемая прибыль это прибыль. Учет налогооблагаемой прибыли

Прибыль является важнейшей категорией в сфере рыночных отношений. В связи с этим, она исполняет ряд основных функций.

Так, прибыль представляет собой показатель, наиболее полно отражающий эффективность производства и оценивающий хозяйственную деятельность предприятия. Эта функция является оценочной.

Прибыль также обладает стимулирующим воздействием, направленным на увеличение эффективности финансовой и хозяйственной деятельности организации. Эта функция стимулирующая.

Кроме того, прибыль выступает в качестве источника формирования и бюджетных ресурсов. Данную функцию называют фискальной.

В бюджеты поступление прибыли осуществляется в форме налогов. Вместе с прочими доходными поступлениями она применяется для финансирования различных потребностей, государственных производственных, инвестиционных, социальных, научно-технических программ, а также для обеспечения исполнения государственных функций.

В процессе оценки и планирования финансовой и хозяйственной деятельности организации, а также при перераспределении дохода, который остался в ее распоряжении, применяются определенные показатели. К важным информативным показателям деятельности компании относится чистая и налогооблагаемая прибыль. Первое понятие подразумевает доход, остающийся в распоряжении организации.

А вот налогооблагаемая прибыль - это основной объект при взимании налога на прибыль. Большое значение имеет организация управления формированием этой части дохода. При этом учитываются изменения в валовых издержках обращения и производства, в организации.

Учитывается и налогооблагаемая которой содержит показатель скоррегированного дохода, уменьшенного на сумму валовых издержек и сумму

Законодательство предусматривает конкретные возможности по налогообложению для предприятий. В частности, организациями самостоятельно определяется налогооблагаемая прибыль, сумма, подлежащая к уплате в бюджет.

В соответствии с законом существует несколько видов отчислений по доходам. Так, выделяют налог на выигрышей, репатриацию доходов, прочие налоги, удерживаемые в процессе выплаты доходов. Такая классификация позволяет избежать различных проблем. В частности, прибылей. Совершив необходимые отчисления, организация получает в распоряжение чистый доход.

Чистая и налогооблагаемая прибыль имеют существенные отличия. Так, в использование не имеют права вмешиваться никакие органы, государственные в том числе. При этом налогооблагаемая прибыль предусматривает фиксированные отчисления.

В соответствии с рыночными условиями ведения хозяйственной деятельности формируются приоритетные направления использования чистого (собственного) дохода. Так, в связи с развитием конкуренции возникает необходимость в расширении производства, его совершенствования, а также удовлетворения социальных и материальных потребностей рабочих коллективов.

Остающийся на предприятии доход разделен на две части. Первая часть направляется на увеличение имущества компании, участвует в накопительном процессе. Следует при этом отметить, что совершенно необязательно весь доход, направленный на накопление, использовать полностью. Оставшаяся доля неиспользованной прибыли в этом случае имеет большое резервное значение. В последующем этот резерв может быть направлен на покрытие вероятных убытков или финансирование издержек. Этот доход называют нераспределенным.

Вторая часть прибыли направляется на потребление. Сферы накопления и распределения собственного дохода определяются компанией самостоятельно.

Любое предприятие, осуществляющее коммерческую деятельность, стремится к высокой рентабельности своего бизнеса, извлечению максимальной прибыли. Любая прибыль облагается налогом, при этом базовая процентная ставка, которая применяется к налогу на прибыль, не должна превышать 20%. Ставка налога на прибыль находится в зависимости от территориального расположения компании.

Налогоплательщиками налога на прибыль являются:

- Все российские предприятия (юридические лица),

- Иностранные компании, работающие в РФ посредством постоянных представительств (получение дохода от источника в РФ),

- Иностранные компании, которые признаются налоговыми резидентами РФ,

- Иностранные компании, место фактического управления которым в РФ.

Понятие прибыли, облагаемой налогом

Прибыль представляет собой одну из важных и основных категорий деятельности любой компании. Все данные, касающиеся показателя прибыли, находят отражение в отчете о прибыли и убытках, содержащем достоверную информацию по необходимому отчетному периоду. Порядок налогообложения прибыли регулируется Налоговым Кодексом.

Формула налога на прибыль содержит в себе доход (прибыль), который облагается прямым доходом. Таким доходом может являться:

- Реализационный доход, включающий финансы, которые предприятие получает при продаже товаров (оказании услуг, осуществлении работ). Налог вычисляется от прибыли на все товары, вне зависимости от того, производит ли их компания сама или занимается перепродажей.

- Доход, не связанный с основной деятельностью компании.

Доходами, которые не имеют отношение к основной деятельности предприятия, могут быть:

- доходы, получаемые от положительного изменения курсовой разницы;

- доход от списания кредита;

- имущество, которое полученобезвозмездно;

- проценты, получаемые от займов, кредитов, векселей и др.

Формула налога на прибыль

В общем виде формула налога на прибыль выглядит следующим образом:

Нпр = (Д — Р)*Ст/100

Здесь Нпр – сумма налога на прибыль;

Д – общий доход;

Р – общий расход;

Ст – ставка налога на прибыль, которая выражена в процентах.

Общий доход предприятия включает в себя доход от основного и второстепенного вида деятельности.

Общий расход включает в себя следующие составляющие:

- производственные расходы;

- затраты на оплату труда;

- расход на рекламу;

- амортизационные отчисления и др.

Таким образом, для расчета налога на прибыль необходимо суммировать все доходы компании, вычесть из них сумму расходов и умножить на ставку налога. Конечный результат делится на 100.

Функции налога на прибыль

Налог на прибыль выполняет несколько функций:

- фискальная функция , котораяпозволяет формировать бюджетгосударства (развитие и обеспечение его нужд);

- регулирующая функция, которая направлена на регулирование размера дохода населения и проведение антикризисных мер. Основными инструментами осуществления данной функции являются платежи по налогам, льготы, то есть все, что позволяет воздействовать на различные процессы экономики;

- контролирующая функция дает возможность наблюдения за эффективностью налогообложения, а также темпом экономического развития;

- социальная функция нацелена на оказание различных видов помощи малоимущему населению путем сбора платежей с более обеспеченных граждан.

Примеры решения задач

ПРИМЕР 1

| Задание | Предприятие ООО «Строймонтаж» реализует бетонные блоки, при этом прибыль компании за предыдущий период составила 500 000 рублей. Затраты на производство продаваемых изделий – 300 000 рублей. Предприятие облагается налогом по ставке 20 %.

Определить сумму налога на прибыль. |

| Решение | Формула налога на прибыль для решения данной задачи выглядит следующим образом:

Нпр = (Д — Р)*Ст/100 Нпр = (500000 — 30000)*20/100=40000 рублей |

Организации, являющиеся иностранными организаторами Олимпийских игр и Паралимпийских игр 2014 года в городе Сочи, в отношении доходов, полученных в связи с организацией и проведением указанных игр.

Налог на прибыль не уплачивают также организации, применяющие упрощенную систему налогообложения, уплачивающие для определенных видов деятельности, являющиеся плательщиками единого сельскохозяйственного налога, а также организации, уплачивающие налог на игорный бизнес.

Объектом налогообложения является прибыль , полученная налогоплательщиком.

Прибылью признается:

- для российских организаций — полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с НК РФ;

- для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, — полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с НК РФ;

- для иных иностранных организаций — доходы, полученные от источников в Российской Федерации.

Классификация доходов организации

Классификация доходов включает две группы:

- доходы от реализации товаров (работ, услуг) и имущественных прав (далее — доходы от реализации);

Под доходами от реализации признаются (работ, услуг) как собственного производства, так и ранее приобретенных, и выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Доходы определяются на основании первичных и других документов, подтверждающих получение дохода, и документов налогового учета.

Полученные налогоплательщиком доходы, стоимость которых выражена в иностранной валюте, учитываются в совокупности с доходами в рублях.

См.далее:Налоговое законодательство предусматривает 43 вида доходов, которые не учитываются при определении налоговой базы по налогу на прибыль .

К ним, в частности, относятся доходы:

- в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления;

- в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств, а также которые получены в пределах вклада участником хозяйственного общества или товарищества (его правопреемником или наследником) при выходе (выбытии) из хозяйственного общества или товарищества либо при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками;

- в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов в организации;

- в виде средств и иного имущества, которые получены в виде безвозмездной помощи (содействия) в порядке;

- в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами России, а также в соответствии с законодательством России атомными станциями для повышения их безопасности, используемых для производственных целей;

- в виде имущества, полученного государственными и муниципальными учреждениями по решению органов исполнительной власти всех уровней;

- в виде средств или иного имущества, которые получены по договорам кредита или займа, а также средств или иного имущества, которые получены в счет погашения таких заимствований;

- в виде имущества, полученного российской организацией безвозмездно:

- от организации, если уставный капитал получающей (передающей) стороны более чем на 50% состоит из вклада передающей (получающей) организации;

- от физического лица, если уставный капитал получающей стороны более чем на 50% состоит из вклада этого физического лица.

При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам;

- другие доходы в соответствии со ст. 251 НК РФ.

Классификация расходов организации

Полученные доходы налогоплательщик уменьшает на сумму произведенных расходов. Произведенные расходы, как и полученные доходы, подразделяются на две группы:- расходы, связанные с производством и реализацией товаров (работ, услуг);

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные . Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с российским законодательством, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, или документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходы, связанные с производством и реализацией, группируются по следующим элементам:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

К материальным расходам относятся затраты на:

- приобретение сырья, материалов, используемых в производстве товаров (выполнении работ, оказании услуг);

- приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию;

- приобретение комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика;

- приобретение топлива, воды, энергии всех видов, расходуемых на технологические цели, а также расходы на трансформацию и передачу энергии;

- приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика;

- другие расходы.

Стоимость материально-производственных запасов, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета и ), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением материально-производственных запасов.

При определении размера материальных расходов при списании сырья и материалов, используемых при производстве товаров (выполнении работ, оказании услуг), применяется один из следующих методов оценки указанного сырья и материалов: метод оценки по стоимости единицы запасов, метод оценки по средней стоимости, метод оценки по стоимости первых по времени приобретений (), метод оценки по стоимости последних по времени приобретений ().

В расходы на оплату труда включаются любые начисления работникам в денежной или натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства России, трудовыми договорами (контрактами) и (или) коллективными договорами.

Суммы начисленной амортизации

См.далее:Расходы налогоплательщика на научные исследования и опытно-конструкторские разработки, относящиеся к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг), в частности расходы на изобретательство, осуществленные им самостоятельно или совместно с другими организациями, признаются для целей налогообложения после завершения этих исследований или разработок (завершения отдельных этапов работ) и подписания сторонами акта сдачи-приемки. Указанные расходы равномерно включаются налогоплательщиком в состав прочих расходов в течение одного года при условии использования указанных исследований и разработок в производстве и при реализации товаров (выполнении работ, оказании услуг) с 1-го числа месяца, следующего за месяцем, в котором завершены такие исследования (отдельные этапы исследований). Расходы налогоплательщика на НИОКР, которые не дали положительного результата, также подлежат включению в состав прочих расходов равномерно в течение одного года в размере фактически осуществленных расходов.

К прочим расходам, связанным с производством и реализацией, относятся:

- суммы налогов и сборов, таможенных пошлин и сборов, страховых взносов в , в на случай временной нетрудоспособности в связи с материнством, в Федеральный и территориальные фонды обязательного медицинского страхования, начисленные в установленном законодательством России порядке, за исключением платежей по налогу на прибыль и платежей за сверхнормативное негативное воздействие на окружающую среду;

- расходы на сертификацию продукции и услуг;

- расходы по набору работников, включая расходы на услуги специализированных организаций по подбору персонала;

- расходы на оказание услуг по гарантийному ремонту и обслуживанию, включая отчисления в резерв на предстоящие расходы на гарантийный ремонт и гарантийное обслуживание;

- арендные платежи за арендуемое имущество;

- расходы на содержание служебного транспорта. Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством;

- расходы на командировки;

- расходы на юридические, информационные, аудиторские, консультационные и иные аналогичные услуги;

- плата государственному и (или) частному нотариусу за нотариальное оформление (в пределах тарифов, утвержденных в установленном порядке);

- расходы на управление организацией или отдельными ее подразделениями, а также расходы на приобретение услуг по управлению организацией или ее отдельными подразделениями;

- расходы на услуги по предоставлению работников (технического и управленческого персонала) сторонними организациями для участия в производственном процессе, управлении производством либо для выполнения иных функций, связанных с производством и (или) реализацией;

- расходы на канцелярские товары;

- расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, вычислительных центров и банков, включая расходы на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем (СВИФТ, Интернет и иные аналогичные системы);

- расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам также относятся расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее 20000 рублей и обновление программ для ЭВМ и баз данных;

- расходы на текущее изучение (исследование) конъюнктуры рынка, сбор информации, непосредственно связанной с производством и реализацией товаров (работ, услуг);

- другие расходы.

К расходам, не учитываемым при налогообложении прибыли, согласно ст. 270 НК, относятся суммы начисленных дивидендов и других сумм распределяемого дохода; штрафы, пени и иные санкции, перечисляемые в бюджет; взносы в уставный капитал; суммы налога, а также суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду и др.

Главой 25 НК РФ предусмотрены два метода признания доходов/расходов в налоговом учете:

- метод начислений;

- кассовый метод.

При использовании метода начислений доходы/расходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления/выбытия денежных средств, иного имущества (работ, услуг) и (или) имущественных прав.

Организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал. При использовании кассового метода датой получения дохода признается день поступления средств на счета в банках или в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом. Расходы при кассовом методе признаются после их фактической оплаты с учетом следующих особенностей:

- расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство;

- амортизация признается только по оплаченному налогоплательщиком амортизируемому имуществу, используемому в производстве;

- расходы на уплату налогов и сборов учитываются в составе расходов в размере их фактической уплаты.

Налоговая база по налогу на прибыль

Налоговая база по налогу на прибыль равна денежному выражению прибыли организации . При этом по прибыли, облагаемой по различным ставкам, налоговая база рассчитывается раздельно.

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

Если в отчетном (налоговом) периоде получен убыток, то налоговая база признается равной нулю. При этом, согласно ст. 283 НК РФ, налогоплательщик вправе осуществлять перенос убытка на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором получен этот убыток.

Кроме этого НК РФ устанавливает особенности формирования налоговой базы при осуществлении следующих операций (табл.14):

|

Показатели |

Основание |

|

|

Доходы, полученные от долевого участия в других организациях |

Ст.275 НК РФ |

|

|

Деятельность, связанная с использованием объектов обслуживающих производств и хозяйств |

Ст. 275.1 НЕСРФ |

|

|

Доверительное управление имуществом |

Ст.276 НК РФ |

|

|

Передача имущества в уставный (складочный) капитал организаций (фонд, имущество фонда) |

Ст.277 НК РФ |

|

|

Доходы, полученные участниками договора простого товарищества |

Ст.278 НК РФ |

|

|

Особенности определения налоговой базы при уступке (переуступке) права требования |

Ст.279 НК РФ |

|

|

Операции с ценными бумагами |

Ст. 280-282 НК РФ |

Базовая налоговая ставка установлена в размере 20% . При этом налог, исчисленный по ставке 2%, зачисляется в , а по ставке 18% — в . При этом субъектам Федерации предоставлено право снижать ставку налога, подлежащего зачислению в субфедеральные бюджеты, для отдельных категорий налогоплательщиков, но не ниже 13,5%. Таким образом, минимально возможная ставка налога на прибыль составляет 15,5% . Аналогичная льгота может применяться и в отношении организаций — резидентов особых экономических зон.

Для отдельных категорий (иностранные организации, получающие доходы на территории РФ) и видов операций (получение дивидендов, операции с отдельными видами долговых операций) предусмотрены иные ставки налога на прибыль (табл. 15):

| Налоговая база по отдельным видам доходов | Ставка, % |

| Доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство: | |

| доходы от использования, содержания или сдачи в аренду судов, самолетов или других подвижных транспортных средств в связи с осуществлением международных перевозок | 10 |

| остальные доходы (кроме дивидендов) | 0 |

| Доходы, полученные в виде дивидендов: | |

| российскими организациями при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50% вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50% общей суммы выплачиваемых организацией дивидендов. | 0 |

| российскими организациями от российских и иностранных организаций | 9 |

| иностранными организациями от российских организаций | 15 |

| Доходы в виде процентов: | |

| по государственным ценным бумагам государств — участников Союзного государства, государственным ценным бумагам субъектов Федерации и муниципальным ценным бумагам, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года; | 15 |

| по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года; | 9 |

| по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 года, эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированных в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга России. | 0 |

Налоговый период по налогу на прибыль

Налоговым периодом по налогу на прибыль признается календарный год . Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Налогоплательщики самостоятельно определяют сумму налога по итогам каждого отчетного периода как соответствующую налоговой ставке процентную долю налоговой базы. По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя их ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода в соответствии со ст. 286 НК РФ.

Порядок и сроки уплаты налога на прибыль организаций

| Наименование платежей | Сроки уплаты |

| Налог и авансовые платежи, уплачиваемые налогоплательщиками | |

| Налог, уплачиваемый по итогам налогового периода | Не позднее 28 марта года, следующего за истекшим налоговым периодом |

|

Авансовые платежи по итогам отчетного периода: а) уплачиваемые ежемесячно по фактически полученной прибыли б) уплачиваемые ежеквартально |

а) Не позднее 28-го числа месяца, следующего за месяцем, за который исчисляется сумма авансового платежа. б) Не позднее 28-го числа месяца, следующего за истекшим отчетным периодом. |

| Ежемесячные авансовые платежи* | Ежемесячно не позднее 28-го числа текущего месяца |

| Налог с доходов по государственным и муниципальным ценным бумагам, подлежащих налогообложению у получателя дохода | В течение 10 дней по окончании месяца, в котором получен доход |

| Налог, удерживаемый налоговыми агентами | |

| Налог на доходы, выплачиваемые иностранным организациям (кроме доходов в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) | Не позднее дня, следующего за днем выплаты (перечисления) денежных средств |

| Налог на доходы, выплачиваемые налогоплательщикам в виде дивидендов и процентов по государственным и муниципальным ценным бумагам | Не позднее дня, следующего за днем выплаты |

- организации, у которых за предыдущие четыре квартала доходы от реализации не превысили в среднем 3 млн. руб. за каждый квартал. Указанная средняя величина определяется для каждого очередного квартала;

- бюджетные учреждения;

- иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство;

- некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг);

- участники простых товариществ в отношении доходов, получаемых от участия в простых товариществах;

- инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

- выгодоприобретатели по договорам доверительного управления.

Все независимо от наличия у них обязанности по уплате налога на прибыль и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения налоговые декларации по налогу на прибыль.

Налогоплательщики (налоговые агенты) предоставляют налоговые декларации (налоговые расчеты) не позднее 28 дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, предоставляют налоговые декларации в сроки, установленные для уплаты авансовых платежей.

Налоговые декларации по итогам налогового периода предоставляются налогоплательщиками не позднее 28 марта года, следующего за истекшим налоговым периодом.

Понятие налога на прибыль

Согласно действующему законодательству, в частности Налоговому Кодексу РФ, под налогом на прибыль понимается прямой налог, который взимается с организаций, являющихся коллективными субъектами, и относится к обязательным платежам федерального уровня, но зачисляется во все бюджеты страны. Его величина прямо коррелирует с объемом конечного финансового результата деятельности хозяйствующего субъекта.

Замечание 1

Данный налог начисляется на прибыль, получаемую организацией по итогам отчетного периода. Прибыль, в свою очередь, определяется как разница между доходами и расходами.

Объектом налогообложения выступает прибыль организации, Его же основные плательщики – субъекты – представлены на рисунке 1.

Рисунок 1. Плательщики налога на прибыль. Автор24 - интернет-биржа студенческих работ

Не являются субъектами налогообложения по налогу на прибыль те налогоплательщики, которые:

- применяют специальные налоговые режимы (ЕНДВ, УСН, ЕСХН);

- являются участниками проекта «Инновационный центр «Сколково»;

- являются плательщиками налога на игорный бизнес.

Сама по себе обязанность уплаты налога на прибыль появляется лишь тогда, когда имеется объект налогообложения, то есть в тех случаях, когда хозяйствующий субъект извлекает прибыль из своей деятельности. В том же случае, когда вместо прибыли организация терпит убытки, а объект налогообложения попросту отсутствует, оснований для уплаты налога на прибыль нет.

Объект налогообложения

Итак, объектом налогообложения по налогу на прибыль выступает сама прибыль, получаемая организацией в результате осуществления ею финансово-хозяйственной деятельности. При этом, в зависимости от разнообразия категорий налогоплательщиков, в качестве прибыли для целей налогообложения могут выступать различные категории доходов.

Так, например, для российских организаций прибылью, подлежащей налогообложению, выступает величина доходов, уменьшенная на величину расходов. В то же время для иностранных организаций, согласно действующему в России законодательству, налогооблагаемой прибылью считается величина всех доходов, полученных ею на территории РФ.

Доходы в общем виде представляют собой выручку от реализации (то есть выручку организации, получаемую ей от основного вида деятельности), а также выручку, полученную в результате прочих видов деятельности, не являющихся основными. Для целей налогообложения прибыли все доходы принимаются к чету без акцизов и НДС.

Основанием для признания доходов выступают: первичные документы; иные документы, подтверждающие получение дохода налогоплательщиком; документы налогового учета.

Под расходами принято понимать документально подтвержденные и обоснованные затраты хозяйствующего субъекта. Все расходы хозяйствующего субъекта делятся на две большие группы:

- расходы, связанные с производством и реализацией;

- внереализационные расходы.

К числу первых относятся расходы, необходимые непосредственно для организации процесса производства и сбыта продукции, работ или услуг. К ним относятся расходы на оплату труда сотрудников предприятия, приобретение сырья и материалов, амортизационные отчисления и т.п.

Внереализационные расходы напрямую не связаны с процессами производства и сбыта продукции. К ним относятся судебные сборы, отрицательные курсовые разницы и пр.

Замечание 2

Основанием для признания расходов при расчете величины налогооблагаемой прибыли служат реально понесенные хозяйствующим субъектом в отчетном периоде, документально подтвержденные и обоснованные затраты.

Порядок расчета налога на прибыль

Для того, чтобы рассчитать величину налога на прибыль предприятия, налогоплательщику необходимо точно знать, какие доходы и расходы могут быть признаны в отчетном периоде. Для определения дат, на которые могут быть признаны доходы и расходы для целей налогообложения, существует два метода: кассовый метод и метод начисления.

Кассовый метод предполагает, что доходы и расходы признаются в соответствии с датой фактического поступления денежных средств и фактической оплаты расходов.

Метод начисления предполагает, что даты признания расходов и доходов не зависят от даты реального поступления доходов и фактической оплаты расходов. При данном методе доходы и расходы признаются в том налоговом периоде, к которому они относятся, то есть в котором они имели место быть.

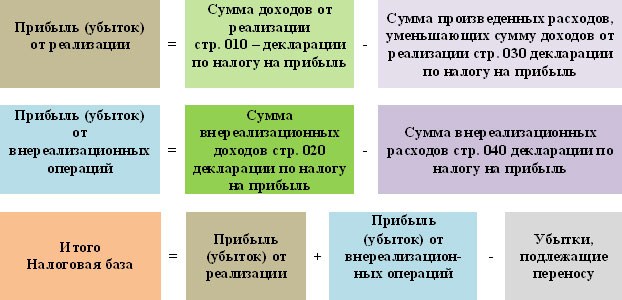

Рассмотри порядок расчета на прибыль более подробно. Для того, чтобы определить величину налога на прибыль организации, прежде всего, необходимо определить налоговую базу. Налоговая база представляет собой прибыль хозяйствующего субъекта, подлежащую налогообложению. Методика определения величины налоговой базы представлена на рисунке 2.

Рисунок 2. Порядок расчета налоговой базы. Автор24 - интернет-биржа студенческих работ

Расчет налоговой базыпроизводится нарастающим итогом с начала налогового периода, соответствующего одному календарному году. Иначе говоря, налоговая база определяется в течение периода с 1 января по 31 декабря текущего года, после чего расчет налоговой базы начинается с нуля.

Общая формула расчета налога на прибыль представлена на рисунке 3.

Рисунок 3. Формула расчета налога на прибыль. Автор24 - интернет-биржа студенческих работ

Таким образом, величина налога на прибыль определяется путем умножения налоговой базы на ставку налога.

В соответствии с действующим законодательством стандартная ставка налога на прибыль в России составляет 20%. При этом 2 % уплачивается в федеральный бюджет, а 18% - в бюджет субъекта Российской Федерации. Для 2017-2020 гг. эти пропорции составляют 3% и 17% соответственно.

Пример расчета налога на прибыль

Приведем пример расчета величины налога на прибыль, подлежащего уплате в бюджет. Предположим, что деятельность компании ООО «ХХХ» по итогам 2017 года характеризуется следующими показателями:

- Доходы от реализации – 2000 000 руб.

- Расходы, уменьшающие доходы от реализации – 1 050 000 руб.

- Внереализационные доходы – 25 000 руб.

- Внереализационные расходы – 48 000 руб.

Опираясь на представленную выше формулу, определим величину налога на прибыль ООО «ХХХ»

Прежде всего, произведем расчет величины налогооблагаемой базы:

Налогооблагаемая база = 2000000 - 1050000 + 25000 - 48000 = 927000 руб.

Налог на прибыль = 927000 · 20% = 185400 руб.

Таким образом, величина налога на прибыль ООО «ХХХ» по итогам 2017 года составляет 927 тыс. руб.

Придерживаться принципа начисления важно и при отражении в бухгалтерской отчетности информации о налоге на прибыль. Значительная величина налога на прибыль может повлиять на основные экономические показатели деятельности организации, расшифровываемые в бухгалтерской отчетности: чистые активы, валюту баланса, чистую прибыль. Вследствие этого в бухгалтерской отчетности при формировании данных о расходе по налогу на прибыль не только должен быть указан текущий налог на прибыль за отчетный период, отраженный в налоговой декларации, но и зафиксированы отложенные налоги на прибыль.

3) убытка, перенесенного на будущее, неиспользованного для уменьшения налога на прибыль в отчетном периоде, но который будет принят в целях налогообложения в последующих отчетных периодах, если иное не предусмотрено законодательством РФ о налогах и сборах;

Налогооблагаемая прибыль

налогооблагаемую прибыль являющуюся налоговой базой для этого налога Косвенный способ используется например в случаях когда налогоплательщик отказывается от обследования своей деятельности налоговыми органами Облагаемый доход таких лиц определяется на

налогооблагаемой прибыли Далее амортизация активов равномерная амортизация ускоренная амортизация амортизационные отчисления амортизация нематериальных активов амортизация основных средств методы начисления амортизации нелинейная амортизация срок амортизации норма амортизации норма амортизационных отчислений

Что такое налогооблагаемая прибыль? Формула расчета

Налогооблагаемая прибыль, формула которой будет рассмотрена ниже, образуется доходов от продаж. В ходе реализации компания передает продукцию собственного производства или приобретенные ранее, а также свои услуги другим лицам на условиях возмездности — получения выгоды. Доход от продажи, таким образом, представлен в виде выручки, поступившей в рамках этого процесса. Все остальные поступления признаются внереализационными доходами. К ним относят:

Необходимо сказать, что налогооблагаемая прибыль вычисляется предприятиями, использующими ОСНО. Компании, работающие на УСН и ЕНВД, от этого освобождены. Процентная ставка для налога — 20 %. Из них 2 % направляется в федеральный, а 18 % — в региональный бюджет. Для определенных видов деятельности законодательство предусматривает снижение ставки. Кроме этого, установлены некоторые налоговые льготы для некоторых групп предприятий. В частности, ставка в 0 % предусмотрена для:

Налогооблагаемая прибыль

Налогооблагаемая прибыль (налоговый убыток) - прибыль (убыток) за период, определяемая (определяемый) в соответствии с правилами налоговых органов, в отношении которой (которого) уплачиваются (возмещаются) налоги на прибыль. Источник: Международный стандарт финансовой отчетности (IAS) 12… … Официальная терминология

Налоговая система - (tax system) – система государственных институтов (законов, правил, учреждений), а также общественных традиций и установок, целью функционирования которой является сбор денежных средств для наполнения государственных (федерального и… … Экономико-математический словарь

Налогооблагаемая прибыль

В акционерных компаниях обычно под доходами подразумевается прибыль, получаемая от процентов акций. Процент прибыли говорит о том, насколько успешна компания на национальном или международном рынке, в какой мере реализуемой является изготавливаемая продукция и т. д.

Компании обязаны указывать в декларациях абсолютно все виды доходов, о чем указано в действующем законодательстве. Указывая в декларативных документах все расходы, необходимо подтверждать их соответствующими квитанциями, чеками, бланками. Наличие этих документов является необходимым при расчете процента, который подлежит вычесть из общей суммы прибыли.

Бухгалтерская и налоговая прибыль

В бухгалтерском учете признание прибыли происходит в соответствии с принципом начисления.Бухгалтерский учет обязан отражать все операции в первичных отчетных документах. Если был получен доход, то в бухгалтерском отчете нужно указывать доход, если расход, то расход. В бухгалтерском учете показана прибыль, которая будет равна доходу, из которого вычли расход.

Для правильного ведения налоговой и бухгалтерской отчетности, необходимо четко видеть разницу в понятиях. Бухгалтерская прибыль – это та самая финансовая прибыль, которая складывается до вычета налогов. Налоговый убыток, или налогооблагаемая прибыль, – это та прибыль, с которой и необходимо платить налог на прибыль. Для всех, кто только начинает свой путь, как бухгалтер, необходимо разобраться, в чем заключается разница между бухгалтерской и налоговой (налогооблагаемой) прибылью.

Анализ налогооблагаемой прибыли

На изменение ее суммы оказывают влияние причины, формирующие величину прибыли отчетного периода, также характеристики 5, 7 и 8 в табл., приведенной выше, вычитаемые из балансовой прибыли при расчете ее величины. Используя данные факторного анализа прибыли от реализации продукции, внереализационных денежных результатов, также данные табл., приведенной выше, мы можем найти, как оказывают влияние эти причины на изменение суммы налогооблагаемой прибыли.

Фонд употребления может употребляться на коллективные нужды (расходы на содержание объектов культуры и здравоохранения, проведение оздоровительных и культурно-массовых мероприятий) и личные (вознаграждение по итогам работы за год, вещественная помощь, цена путевок в санатории и дома отдыха, стипендии студентам, частичная оплата питания и проезда, пособия при уходе на пенсию и т.д.).

Информационный портал об инвестициях и инвестиционных инструментах

Следует отметить, что в случае с корпорациями у их топ-менеджеров возникает конфликт между интересами развития бизнеса и интересами акционеров. Логически долгосрочный подход к развитию бизнеса предполагает минимизацию налогооблагаемой прибыли, чтобы как можно больше ресурсов было реинвестировано в развитие корпорации. Однако курс акций и размер дивидендов, выплачиваемых акционерам, зависят от величины чистой прибыли, от которой обычно зависят и размер бонусов для топ-менеджеров. Это иногда приводит к парадоксальной ситуации, когда менеджмент корпорации сознательно завышает налогооблагаемую прибыль, чтобы поддержать курс акций, выплатить более высокие дивиденды и получить больше бонусов. В этом случае менеджмент корпорации сознательно уплачивает больше налогов, чем это было фактически необходимо.

Величина налогооблагаемой прибыли компании, главным образом, зависит от величины ее доходов и расходов за отчетный период. В каждой юрисдикции есть свое законодательство, которое определяет исчерпывающий перечень того, какие поступления необходимо декларировать как доходы, а какие статьи затрат можно отнести на расходы. Наиболее распространенным примером доходов являются поступления от реализации продукции, товаров, работ и услуг. К расходам относятся затраты на приобретение сырья и материалов, оплата труда персоналу, административные расходы и т.п. При этом компании несут ответственность за декларирование всех доходов в полном объеме в соответствии с действующим законодательством. В свою очередь, заявленные расходы должны сопровождаться подтверждающими документами, которые могут быть затребованы налоговыми органами при проверке.

Налогооблагаемая прибыль: полезная информация для начинающих предпринимателей

Чтобы подтвердить свое право на получение льготных налоговых ставок, придется предъявить соответствующую документацию в налоговую. Только таким способом удастся доказать, что организация действительно задействована в одном из вышеперечисленных направлений деятельности.

В процессе составления отчетности применяется показатель валового дохода, на база которого проводятся вычисление объемов налогооблагаемой прибыли. Финансовый показатель, определенный по завершении определенного периода будет соответствовать числовому коэффициенту чистого дохода.

Налогооблагаемая прибыль это прибыль

Стоимость имущества (имущественных прав), полученного в порядке приватизации государственного или муниципального имущества в виде вклада в капитал организаций, признается по стоимости (остаточной стоимости), определяемой на дату при ватизации по правилам бухгалтерского учета.

по сделкам РЕПО с ценными бумагами. Рассмотрим некоторые из перечисленных случаев. Налоговая база по доходам, полученным от долевого участия в других организа циях, определяется по-разному в зависимости от того, кем яв ляется источник выплаты доходов для российской организации - иностранной или российской организацией; особый порядок определения базы предусмотрен и для случая, когда иностранная организация получает дивиденды от российского эмитента.

30 Июл 2018 279