Налоговая система, ее особенности, тенденции развития и важность для экономики страны

Развитие системы налогообложения в Швеции происходит под влиянием общей экономической ситуации, для которой характерны следующие тенденции:

Стабильность и неизменность в течение нескольких лет общих правил взимания налогов;

Высокая степень развития регулятивной системы;

Постоянная ориентация государства на поддержку структуровид-ляют ювальнои равновесия;

Гибкость, избирательность по направленности комплекса льгот и санации на реализацию общих целей социально-экономической политики;

Изменчивость и чувствительность к изменениям в формировании доходов объектов налогообложения;

Постоянная противоинфляционную направленность;

Гибкость различных видов налогов и ставок в зависимости от состояния денежного оборота;

Охват различными налогами денежной, имущественной и натуральной собственности как объектов налогообложения.

Налоги в Швеции довольно большие, в отдельные годы составляли более 50% валового внутреннего продукта (ВВП), в том числе прямые - 25,3, косвенные - 14,7, на социальное страхование - 16,5%.

В Швеции проводится четкое разграничение между налогами, которые относятся к компетенции правительства, и теми, что находятся в компетенции местных органов власти. В соответствии с этим определяется сумма налогов, поступающих в этих уровней. Следует отметить, что большинство этих средств возвращается к плательщикам в виде полученных от государства услуг.

К основных прямых налогов относятся национальный и местный подоходный налог на капитал, наследство, дарение. Кроме того, имеются многочисленные сборы с предпринимателей на социальное страхование, пенсии, помощь на лечение.

К косвенных налогов относятся те, которые в полном объеме поступают в государственный бюджет: налог на добавленную стоимость (НДС), акциз по отдельным товарам и изделий. Центральные органы Швеции определяют как государственные, так и коммунальные налоги, но некоторые из них местные органы власти имеют право устанавливать самостоятельно. Особым является подход в Швеции в структуру налогов. Наибольшую долю занимают налоги на личные доходы, имущество, товары в виде акцизов и НДС. Из всех сумм 88% - налоги на доходы, из которых 41 - на товары и услуги, 28 - на личные доходы, б% - на имущество.

Особенностью государственной налоговой системы Швеции является ее социальная направленность. Около 60% всех расходов бюджета используется на здравоохранение, социальное обеспечение, образование и культуру. Следствием проведения такой политики является высокий уровень социального обеспечения граждан, особенно пенсионеров и инвалидов, экспортная способность шведских компаний, занимающих заметное место на мировом рынке.

Используя механизм перераспределения доходов, государство способствует не только выравниванию доходов различных групп населения, но и текущем потреблению. Решаются социальные проблемы в первую очередь путем повышения занятости, на что тратятся довольно значительные средства.

Однако в 90-х годах прошлого века в экономике Швеции появились и некоторые негативные черты: выросли по сравнению с прогнозируемыми темпы инфляции (на 2%), существенно увеличились затраты на рабочую силу, снизились темпы роста ВВП и производительности труда. Прогрессивное налогообложение высоких доходов существенно повлияло на улучшение уровня жизни различных слоев населения. В результате проведения такой политики в Швеции самая маленькая в мире разница между самым высоким и самым низким уровнем потребления.

Реализация экономических и социальных программ вызвала потребность в дополнительных финансовых ресурсах из государственного бюджета, что, в свою очередь, увеличило налоговую нагрузку на плательщиков. Рост потребностей государства в средствах усилило фискальную функцию налогов за счет увеличения базы и размера ставок, количества налогов к уплате. Это привело к увеличению поступлений от налогов до 56% валового национального продукта (ВНП). Наибольшую долю имеет подоходный налог - 19% в ВНП, взносы на социальное страхование предприятий - 13, акцизы - 5, налоги на потребление - 7%.

Основная цель налоговой реформы, которая проводилась с начала 90-х годов XX в., Была такова:

Устранение негативных социально-экономических последствий налоговой системы, существовавшей;

Невозможность для плательщиков с большими доходами уклоняться от уплаты налогов и обеспечения равных условий налогообложения плательщикам с равными доходами.

Новое правительство, пришедшее к власти 2006г., Планирует снизить налоговую нагрузку на 27 млрд шведских крон. Планируется также уменьшить долю государства в некоторых компаниях, то есть провести их частичную приватизацию.

Налог на добавленную стоимость (НДС). Система обложения НДС в Швеции подобная системе обложения внутри ЕС. Шдприемство, которое имеет обороты, подлежащих обложению НДС, в размере более 1 млн шведских крон, должен зарегистрироваться в налоговых органах как плательщик НДС. Если обороты меньше 1 млн шведских крон, то регистрация необязательна. Обычная ставка НДС - 25%. Снижена - 12% из продуктов питания и услуг туризма. Самая низкая ставка - 6% с газетных изданий. Отчеты по НДС предоставляются ежемесячно вместе с подтверждающими документами оплаты НДС.

Резиденты обязаны платить налог по ставке 1,5% от чистой стоимости имущества, превышающей 800 000 шведских крон, расположенного как в Швеции, так и за ее пределами. Имущество, составляющее оборотный капитал, налогом не облагается. Различные фонды и благотворительные организации платят имущественный налог по ставке 0,15% от чистой стоимости имущества, превышающей 25 000 шведских крон.

Нерезиденты уплачивают этот налог только за имущество, расположенное в Швеции. Если имущество, находящееся за рубежом, освобожденное от налогообложения, оно может быть включено в налогооблагаемую базу нерезидента при определении соответствующей налоговой ставки.

Начисления на заработную плату такие (%):

1) на пенсионное обеспечение - 13;

2) медицинское страхование - 8,43;

3) народную пенсию (для обеспечения тех, у кого нет выслуги лет) - 5,86;

4) пенсионную страховку - 0,2;

5) страхование от производственного травматизма - 1,38;

6) превентивную защиту сотрудников - 0,17;

7) выплату помощи по безработице, переквалификацию потерявших работу - 2,12;

8) страхование жизни - 0,61;

9) групповую страховку - 0,95;

10) пособие при увольнении - 0,28;

11) дополнительную пенсию - 3,1;

12) гарантию заработной платы при банкротстве компании - 0,2;

13) страховку от травматизма - 1;

14) в гарантийный фонд - 0,06;

15) налог на пенсионные платежи - 0,6. Общая сумма начислений составляет 38.

Если речь идет не о наемного работника, а о владельце фирмы, то структура платежей меняется, а сумма начислений составляет 39,3%.

Корпоративный налог в Швеции. Важное место в системе налогов занимает прибыль корпораций. Все компании и другие виды организационно-правовой формы, такие как общества с ограниченной ответственностью, должны зарегистрироваться в Патентном и Регистрационном отделах для того, чтобы получить статус юридического лица. Конечно как минимум 50% управляющих директоров и главный директор должны быть резидентами страны ЕС или европейских государств. Однако возможны исключения из правил, которые предоставляются отделом патентов и регистраций или правительством, в отношении юридических лиц, большая часть совета директоров которых состоит из нерезидентов Швеции.

Национальный налог на прибыль взимается с резидентов по всему дохода, а с нерезидентов - с доходов, полученных из шведских источников. Компания считается налоговым резидентом, если она образована в Швеции или имеет постоянное представительство на ее территории.

Ставка налога на прибыль корпорации установлена в размере 28%. Нет расхождений при налогообложении распределенной и нераспределенной прибыли компании. Также нет местных налогов для корпораций.

Прибыль определяется в соответствии с общепринятыми принципами бухгалтерского учета, с небольшим корректировкой в целях налогообложения. При подсчете прибыли, акции оцениваются по более низкой рыночной цене. Альтернативный метод оценки - 97% цены приобретения, но он должен применяться при оценке всего акционерного портфеля.

Налогооблагаемая база уменьшается на суммы расходов на ведение бизнеса, включая проценты по кредитам на инвестирование филиала или приобретение нового оборудования. Есть перечень расходов, не вычитаются, такие как расходы на развлекательные мероприятия, и расходы, связанные с операциями с алкогольными напитками, превышающих установленные нормы.

Для оборудования, патентов, торговых марок, имиджа фирмы суммы амортизационных отчислений списываются прямолинейным методом по ставке 20% в год или методом уменьшения балансовой стоимости по ставке 25%.

Дома амортизируются по ставкам, варьируют от 2 до 5% от стоимости приобретения. Амортизационные ставки зависят в основном от целей использования зданий. Земля не является предметом начисления амортизации, хотя затраты на рекультивацию земель могут амортизироваться по ставке 5% в год.

Прибыль от реализации материальных и нематериальных основных средств и других активов должно быть включено в совокупный налогооблагаемый доход предприятия и, следовательно, облагаться по ставке 28%. Убыток, полученный при реализации капитальных активов, списывается в счет совокупной прибыли без всяких временных ограничений. Однако ущерб, возникающий от реализации инвестиционного портфеля акций и других подобных финансовых инструментов, может приниматься к зачету только в счет прибыли, полученной по такому же видом собственности.

Дивиденды, полученные от шведских компаний, освобожденных от налогообложения. Дивиденды, полученные от зарубежного филиала, также могут быть освобождены от обложения налогом при условии, что филиал облагается по ставке не менее 15%.

Причиненные убытки могут быть зачислены на счет полученного дохода в следующем году и не могут переноситься на счета прошлых лет.

Работодатель обязан выплачивать взносы в социальные фонды за своих работников в размере 33% от валовой заработной платы, включая стоимость дополнительных выплат и льгот. Граждане ЕС, работающие в Швеции, руководствуются законодательными актами ЕС. Снижена ставка взносов в размере 21,39% установлена на предпринимательский и трудовой доход граждан, возраст которых превышает 65 лет. В некоторых сельских северных районах Швеции действующая ставка может быть снижена на 5-10%.

Законодательством установлен налоговый кредит на суммы налогов на доход от капитала, уплаченных за границей. Относительно иностранных дивидендов налоговый кредит предоставляется только на сумму налога, удержанного из источника, но не на сумму зарубежного корпоративного налога. Вместо этого дивиденды, полученные от зарубежного филиала (минимальный пакет акций не менее 25%), также освобождены от обложения при условии, что филиал облагается по ставке не менее 15%. Если эти условия невыполнимы, то стандартный налоговый кредит в размере 13% добавляется к кредиту с налога, удержанного из источника выплаты, но дивиденды в Швеции облагаются по ставке корпоративного налога (26%). Доход, полученный от зарубежного представительства, должен быть включен в налогооблагаемую базу главного шведского отделения, если нет поправки на налоговое соглашение.

Налогообложение физических лиц. Важная роль в доходах бюджета разных уровней принадлежит подоходному налогу с граждан. Физические лица считаются резидентами Швеции для целей налогообложения, если они присутствуют в стране более 183 дней в году.

Резиденты Швеции обязаны платить национальный и муниципальный подоходный налог на их доход, полученный как в Швеции, так и за ее пределами, а нерезиденты - только с доходов, полученных на территории Швеции.

Резиденты Швеции, выезжающих за границу на срок не менее 6 месяцев, освобождены от уплаты шведского подоходного налога при условии, что физическое лицо уплатило подоходный налог в стране пребывания. Независимо от того, облагается полученный доход налогом в зарубежной стране, резиденту Швеции может быть предоставлен годовой налоговый кредит на сумму причитающихся шведских налогов при следующих условиях:

В течение года он должен находиться в одной и той же стране и работать на том же предприятии;

Все отчисления и льготы, применяемые к полученному доходу в зарубежной стране, установленные общим правилам законодательства той же страны для всех ее резидентов, а не регламентированы международными налоговыми соглашениями;

Работодателем является правительство Швеции.

Нерезиденты Швеции платят налоги с доходов, полученных из шведских источников, а также доход от операций с недвижимым имуществом, оплаты оказанных услуг, пенсий и некоторых видов дохода и капитала.

Заработная плата, включаемая в совокупный доход, состоящий из всех видов выплат, пенсий и натуральной оплаты труда. Возможно получение налогового кредита по заграничным прямыми налогами в пределах сумм шведского национального и муниципального подоходного налога, уплаченного по видам зарубежного налога. Согласно большинству налоговых соглашений налоговый кредит в размере уплаченных налогов за рубежом гарантируется за счет муниципального подоходного налога. Супружеские пары облагаются налогом отдельно.

Доход в размере не более 209 100 шведских крон облагается муниципальным налогом по ставке примерно 32%. Доход свыше этих сумм облагается также национальным налогом в 25%. Следовательно, максимальная ставка подоходного налога - 57%.

Доход от капитала облагается отдельно по ставке 30%.

Физическое лицо, находящееся на территории Швеции менее шести полных месяцев, имеет ограниченную налоговую ответственность. Налог по ставке 25% должен быть удержан работодателем при оплате произведенных в Швеции работ и услуг. Нерезидент, работающий по найму, не обязан подавать декларацию о доходах в налоговые органы.

Большую часть налога в социальные фонды уплачивает работодатель, однако работник, возраст которого не превышает 65 лет, имеет также уплачивать взносы на индивидуальное медицинское страхование - 3,95% и пенсионное обеспечение - 1%.

Нерезиденты уплачивают налоги на доходы от недвижимости, расположенной в Швеции. Если резидент Швеции становится нерезидентом, то прибыль от шведских акций в течение десяти лет со дня отъезда может облагаться налогом в некоторых случаях по сниженным ставкам. Доход от инвестиций обычно облагается по единой ставке - ЗО%. Нет никаких льгот.

Все граждане, получающие доходы от работы по найму, обязаны составлять налоговые декларации, хотя на практике применяются упрощенные формы декларации. Для большинства граждан срок подачи декларации установлен в августе. Налоговое уведомление о сумме, подлежащей уплате, направляется налоговыми органами в сентябре. Сумма недоплаченного налога взимается работодателем из заработной платы работника за первые месяцы следующего года. Индивидуальные предприниматели платят остаточную сумму налога самостоятельно не позднее апреля. Налоговые уведомления хранятся еще пять лет, соответственно, возможны корректировки для получения возмещения излишне уплаченных сумм налогов.

Введение

Скандинавия (норв. и фин. Skandinavia, дат. и швед. Skandinavien) -историко-культурный регион на севере Европы, центром которого является Скандинавский полуостров. Он охватывает территории Норвегии, Дании, Швеции и Финляндии.

Уровень налогообложения в Скандинавских странах традиционно один из наивысших среди промышленно развитых стран. Например, часть налогов в ВВП Швеции на начало 90-х годов составляла 61% (максимальный показатель среди этих стран). Сегодня она снизилась до 51%, однако все равно Швеция продолжает занимать по этому показателю первое место. Приблизительно такой же уровень налогообложения в Дании, в Финляндии он составляет 47% (третье место среди развитых стран). В данном реферате рассматриваются налоговые системы Дании, Норвегии, Финляндии и Швеции. Приведены данные о некоторых налоговых органах и процедурах налогообложения, а так же о предметах налогообложения и процентных ставках.

Общая характеристика налоговой системы Швеции. Структура и основные виды налогов

Шведская налоговая система находится под руководством Министерства финансов Швеции, третьим по величине министерством после Министерства иностранных дел и Министерства промышленности. В Налогово-таможенном управлении министерства работает около 75 человек, что довольно мало по сравнению с другими странами. Однако в агентстве, отвечающем за сбор налогов, т.е. в Государственной налоговой службе, работает гораздо больше сотрудников - 1100 в Главном офисе и ок. 9500 человек в региональных управлениях. Такое соотношение количества сотрудников в министерствах и агентствах существует во всем государственном аппарате, насчитывающем примерно 250 агентств. Эта большая разница объясняется тем, как правительство и министерства управляют различными агентствами. Государственная налоговая служба выпускает предписания и рекомендации по толкованию законодательства, которыми должны пользоваться налоговые инспекторы. Управление также отвечает за выработку направлений деятельности, отслеживает ее и распределяет средства между региональными налоговыми органами, инспекциями и органами Службы судебных приставов.

Государственная налоговая служба Швеции - главный орган по начислению, сбору и принудительному взысканию налогов и ведению регистрации населения. До 2004 года функцию общего руководство осуществляло Государственное налоговое управление, а вся оперативная и контрольная работа по сбору налогов и регистрации населения осуществлялась независимыми региональными налоговыми управлениями, тогда как независимые региональные службы судебных приставов занимались взысканием долгов. Региональные налоговые управления вели всю сложную работу по таксированию объектов недвижимости, а с 2001 года регистрировали открывшиеся наследства. Но 1 января 2004 года все налоговые органы были слиты в единую организацию - Государственная налоговая служба. Региональные службы налоговых приставов пока сохраняют самостоятельность, хотя их будущее является предметом рассмотрения. Целью объединения Государственного налогового управления и региональных налоговых управлений было стремление к большей гибкости в оргструктуре и организации работы. Генеральный директор ГНС вместе с руководителями региональных управлений ежегодно утверждают т.н. национальный план, который и определяет направления работы. В нем указываются краткосрочные и долгосрочные цели, контрольные мероприятия, проводимые в масштабах всей страны, а также региональные мероприятия, соответствующие общим целям. Помимо национального плана существует возможность проводить и отдельные мероприятия в рамках регионов. Контрольная работа осуществляется всеми инспекциями, но некоторые из них являются специализированными. Так, несколько инспекций работают с крупнейшими налогоплательщиками, несколько инспекций занимаются экономическими преступлениями, несколько других контролируют иностранные предприятия. Кроме того, осуществляются и отдельные национальные проекты, например, контроль за электронной торговлей.

Все акцизы администрируются особой налоговой инспекцией в г. Людвика, а проверки по ним осуществляют четыре региональных управления в крупнейших городах. Шведская налоговая нагрузка является одной из самых высоких в мире, это связано с тем, что в Швеции очень много видов деятельности осуществляется за счет общественных средств. Конкуренция за налоговую базу между разными странами, особенно в ЕС, требует, чтобы ставки налогов были относительно низкими. Чтобы добиться этого, не снижая доходов общества, Швеция была вынуждена в последние годы расширять налоговые базы - были введены налоги на большее количество видов доходов и собственности - что позволило снизить ставки налогов. Шведские налоги можно разделять двумя способами: с одной стороны - прямые и косвенные налоги, с другой стороны - налоги на труд и на капитал. Прямые налоги взимаются с доходов и имущества физических и юридических лиц, а косвенные налоги являются косвенными до тех пор, пока они не направлены на конкретного налогоплательщика. Объектом налогообложения здесь является оборот товаров и услуг. Многие налоги являются прямыми, это подоходный налог, налог на прибыль предприятия и налог на недвижимость.

Примером косвенных налогов является НДС и акцизы. Прямые налоги берутся с домохозяйств, а косвенные, как правило, с предприятий. Налоги можно также разделить на категории в зависимости от того, что является источником происхождения налогооблагаемого дохода - труд или капитал. Налоги на труд берутся с тех доходов, которые за выполненную работу. В Швеции налоги на труд дают около 85% всех налоговых поступлений, а налоги на капитал - всего 15%. Налог на доходы от трудовой деятельности, большая часть которого идет муниципалитетам (коммунам), составляет значительную часть налоговых поступлений. Ставка налога прогрессивная, она начинается с примерно 30 процентов и заканчивается 55 процентами.

Это единственный налог, который попадает в распоряжение коммун. Муниципальный налог, который определяется самими коммунами, имеет ставку от 28 до 33 процентов. С доходов от трудовой деятельности, превышающих прим. 36 000 долл. США, взимается также государственный подоходный налог по ставке 20 процентов, а на доход свыше 55 000 долл. США ставка уже 25 процентов. Все налоги собираются Государственным налоговым управлением и ежедневно через систему счетов по типу концерна переводятся на центральный расчетный счет государства. Коммуны имеют право списывать с этого счета сумму, соответствующую подоходному налогу с их жителей. Существует также система выравнивания доходов, когда самые богатые коммуны отдают часть своих налоговых поступлений самым бедным коммунам. Социальные отчисления также высоки - почти 30 процентов - в то время, как налог на прибыль предприятий в 28 процентов не отличается от международного уровня. Налог на доходы физических лиц от капитала берется по ставке 30 процентов. Высшая ставка НДС составляет 25 процентов, акцизы также берутся со значительной группы товаров.

Если налогоплательщик в Швеции нарушит налоговое законодательство, он может быть привлечен к уголовной ответственности и осужден за налоговое преступление. Налоговые преступления, за которые в Швеции можно получить от штрафа до 6 лет лишения свободы, раньше составляли подавляющую часть всех дел, рассматриваемых административными судами. Для квалификации деяния как налогового преступление необходим субъективный фактор - наличие злого умысла, а при наложении налогового штрафа учитываются лишь объективные обстоятельства. Проще говоря, достаточно указать неверные данные, чтобы встал вопрос о налоговом штрафе. То есть неверными должны быть именно указанные данные - неверное заявление о вычете не является налоговым преступлением, если сами цифры верные. Добровольное внесение исправлений в данные освобождает от налогового штрафа, если это исправление не стало результатом личного контакта инспектора с плательщиком или объявленной налоговым органом кампании по проверке именно таких деклараций. Налоговый штраф не налагается, если неверные данные стали результатом явной описки или ошибки в расчетах, если данные можно исправить с помощью контрольных данных, если данные исправлены добровольно или речь идет о незначительной сумме (по НДС 2500 крон, по прибыли 5000 крон). Штраф рассчитывается, исходя из укрытой от налога суммы, на которую начисляется 20 процентов по НДС и 40 процентов по всем остальным налогам. В каждом налоговом регионе есть отдел расследования налоговых преступлений со специально обученными технике допросов сотрудниками, но они не имеют права принимать решения о принудительных мерах.

Прежде чем отправиться в Швецию в качестве бизнес-эмигранта, нелишним будет узнать больше о налоговой системе страны. Налоги в Швеции – это сложная, и, как сказали бы наши соотечественники, мудрёная система. Некоторых она отталкивает, так как, если собрать все выплаты воедино, получается достаточно высокая процентная ставка, одна из самых крупных в Евросоюзе.

Налоговая система Королевства Швеции полна нюансов, которые сложны для понимания не только русских, но и граждан других европейских государств. Однако если в ней разобраться, можно неплохо устроиться в стране и успешно развивать любой экономический сегмент. Особенностью налоговой службы Королевства является то, что она разветвлена на отделы, отвечающие за определённые направления.

Структура шведских налоговых поступлений в бюджет

К примеру, имеется отдел, занимающийся исключительно интернет-торговлей. Отдельное направление предусмотрено и для иностранного бизнеса. Со дня вступления в шведские власти стремятся приблизить внутреннюю налоговую систему к евро-стандартам. Судя по всему, это не очень у них получается.

Почему власти Швеции хотят много

Государственное устройство Королевства Швеции устроено таким образом, что большинство доходов страны складывается из взимаемых налогов. Таким образом, физические и юридические лица государства, являющиеся его резидентами, платят за бесплатное образование, отличную страховку, приличное пособие в случае попадания в число безработных и т. д.

Таблица сравнения налоговой нагрузки на шведскую экономику

Как и в прошлые годы, многие рассчитывают в 2019 году устроиться на работу в перспективной европейской стране.За что взимают налоги в Швеции

Как и в любой налоговой системе мира, в Королевстве Швеция взимание процентов с деятельности идёт по двум основным направлениям:

- прямые налоги;

- косвенные.

К двум основным направлениям можно также присовокупить и налоги на труд и капитал. Объектами прямого налогообложения являются все доходы и имущество. Тут раскошеливаться приходится как физическим, так и юридическим лицам. Взимание процентов осуществляется по трём направлениям:

- подоходный налог;

- на недвижимость;

- на прибыль фирмы.

Что касается косвенного налогообложения, то оно имеет отношение к деловым людям. Его единственным объектом является оборот. В ход идут акцизы и НДС.

Основные источники дохода

Если рассматривать все доходы относительно источников их получения, можно также выделить две весомые группы:

- капитал;

- труд.

Любая работа приносит доход, и именно он в данном случае является источником налогообложения. Это должны иметь в виду все, кто находится в поиске шведских вакансий. Отчисляются подоходный налог с , НДС, если речь идёт о коммерческой деятельности, соц. выплаты, собственные отчисления. Налогообложение на капитал предполагает взимание процентов с состояния, недвижимости и прибыли. Предприятия обязаны делать отчисления подоходного налога от доходов с капитала.

Что почём в шведском налогообложении

Налоговая система Королевства взимает с капитала всего 15% от общего налогообложения. Соответственно, остальные 85% в казну поставляет труд.

Сравнение ставки подоходного налога в Швеции с другими государствами

Если говорить о физическом или юридическом лице, то в совокупности всех выплат его отчисления могут доходить до 45% от всех доходов. Есть и более высокий процент выплат – это 75%, которые взимаются с шоу-бизнеса. Тем не менее, на территории государства успешно функционируют тысячи предприятий шоу-бизнеса, и отрасль не считается бесперспективной.

Подоходный налог с физических лиц начинает взиматься с 45 тыс. евро в год. Чьи заработки ниже, платят по нулевой ставке. Те, кто превзошёл указанную разницу, должны отдавать в казну 20%. И это не предел. Ставка растёт в зависимости от суммы и может достигать 57%. Дивиденды, получаемые физическими лицами, облагаются 10%.

График сравнения шведских налогов на доход корпораций с налогами в других странах

НДС в Швеции приведён к общим требованиям, созданным для всех стран Евросоюза. В стандартном варианте он равен 25%. Нулевая ставка предусмотрена для экспорта, медицинских товаров, авиатоплива и т. д. Сниженные ставки – 6 и 12% предусмотрены для средств массовой информации, ресторанного и гостиничного бизнеса и т. д.

Налог на прибыль в стране равен 22%. Это базовый показатель. Если речь идёт о прибыли, получаемой паевыми инвестиционными фондами, он будет равен 30%. Тем, кто планирует обзавестись в стране недвижимым имуществом, важно узнать, что представляет собой налогообложение жилых и промышленных площадей.

Недвижимость, подлежащая налогообложению

Налоговое законодательство Королевства Швеция отталкивает многих желающих обзавестись жильём в стране. В цифрах сбор кажется не таким высоким. Всего 1,7%.

Причём речь идёт о процентах от общей стоимости, под которой понимается не первоначальная цена, по которой приобретается недвижимое имущество, а 75% от неё. То есть, если дом или квартира были куплены за 10 000 евро. Проценты будут сниматься с 7 500.

Другим видом выплат за недвижимое имущество являются отчисления, которые делает покупатель квадратных метров. Это 1,5 % от рыночной стоимости. В отличие от других стран, в Королевстве Швеция не так выгодно приобретать недвижимость для последующей сдачи её в аренду. Государство такой доход расценивает, как основной, а, следовательно, и взимает с него весьма приличную сумму. Целых 30%. То есть, в казну уйдёт едва ли не половина прибыли хозяина недвижимого имущества, что гражданам нашей страны, где добрая доля квартир сдаётся на чёрном, не облагаемом налогами, рынке, кажется совершенно несправедливым.

По налогу за жильё владельцам приходится ежегодно отчислять в казну около 300 евро. Максимальная сумма – 650 евро в год.

Если наметили покупку жилья

Если немного отступить от темы налогов и сосредоточиться на содержании недвижимости, то тут есть немало других нюансов, требующих значительных расходов со стороны домовладельцев. Первым делом речь идёт о коммунальных платежах.

Львиная доля их уходит на оплату электричества, которым отапливается подавляющее большинство домов. В среднем на такое отопление уходит около 1 500 евро в год.

Как разобраться со шведскими налогами

Сравнение налоговых сборов в Швеции с другими странами

Несмотря на то что Швеция в плане налогов не столь привлекательна как её соседи, в 2019 году количество бизнес и трудовых эмигрантов в неё не уменьшится. Многие физические и юридические лица, облюбовавшие страну, как объект для жизни, трудоустройства и открытия бизнеса, поначалу нанимают специалистов, которые занимаются всеми вопросами, связанными с законодательством государства. Такой подход помогает исключить промахи, связанные с незнанием местных правил и законов.

Практика показывает, что налоговая система Королевства для многих наших соотечественников стала непосильным ярмом и причиной финансового краха. Выживают сильнейшие. Прежде чем обосноваться в стране, нужно взвесить все за и против. Меньше рискуют те, кто изначально нанимает налогового бухгалтера, который ведёт дела предприятия.

Несколько слов о двойном налогообложении

Карта Швеции с обозначением городов и приграничных государств

Его частично или полностью освобождают от выплаты налогов.

Подоходный налог в США и других странах мира интересует не только специалистов, но и читателей. У многих из них возникает вопрос об отличиях налоговых систем и платежей, в том числе и по подоходному налогу в США. Рассмотрим эти особенности в настоящей статье.

Подоходный налог в США 2017-2019

Подоходные налоги в США берут с 1913 года. Законодательство США по налогам сложно для первого восприятия. Кодекс внутренних доходов, принятый в 1954 году, является его основой. Вносимые в кодекс изменения оформляют новыми разделами. Решения Казначейства США являются постановлениями для Службы внутренних доходов (IRS), согласно которым она работает с налогоплательщиками.

Подоходный налог в США должны платить все его резиденты независимо от того, где они проживают и в какой стране получают доход. При расчете налогооблагаемой базы учитывают различные виды вычетов.

После оформления декларации о налогах он оплачивается в 3 адреса:

- на федеральный уровень;

- непосредственно штату, где проживает декларант;

- городу или округу (местные налоги).

Нужно отметить, что ставки налогов на каждом уровне свои и даже могут отсутствовать.

Ставки налогов федерального уровня колеблются в пределах от 10 до 39,6% и рассчитываются от уровня дохода. В зависимости от того, кто оформляет декларацию (одиночка или супружеская пара), необлагаемая база равна 9 075-18 150 долларов США. При доходе от 406 751 доллара США налог берут по ставке 39,6%.

В зависимости от штата ставка налога может варьироваться от 0 до 13%, изменяясь от года к году как в сторону уменьшения, так и в сторону увеличения. При этом количество штатов, где налог не берут, тоже может меняться.

Подоходный налог во Франции 2017-2019

Во Франции расчет подоходного налога производит налоговая служба. Все доходы французов делятся на 8 категорий. По каждой из них имеется своя методика расчета с учетом применяемых льгот и вычетов. Налог исчисляют по прогрессивной шкале. Эта шкала уточняется каждый год. Особенность расчета подоходного налога состоит в том, что его рассчитывают на семью.

Подоходный налог во Франции берется с дохода по прогрессивной шкале (от 5,5 до 75%). Необлагаемый минимум составляет 6 011 евро в год. Максимальную ставку 75% применяют при доходе семьи в 1 000 000 евро.

Подоходный налог в Швеции

В Швеции подоходный налог получают правительство и муниципалитеты. За налогоплательщиками закреплен регистрационный номер и счет для перечисления налогов. Резиденты обязаны платить налог со всех источников доходов: от предпринимательской деятельности, капитала, заработной платы. Полученный доход уменьшают вычеты, разрешенные законом.

Налог исчисляют по прогрессивной шкале, общая максимальная ставка налога составляет 56,9%. Его берут с дохода выше 476 700 шведских крон. Информация о налогах за 3 года хранится в системе PUMA.

Подоходный налог в Норвегии

В Норвегии данные по налогоплательщикам и налогам публикуют официально. Резиденты обязаны платить национальные и местные налоги со всех доходов, получаемых в стране и за ее пределами. Супруги производят расчет и оплату налогов раздельно. Подоходный налог с годовой зарплаты исчисляют по ставке 9,5% при доходе от 220 501 до 248 500 норвежских крон. При превышении этой суммы налог рассчитывают по прогрессивной шкале, и величина его может достигать 39%.

Подоходный налог в Канаде

В Канаде подоходный налог начисляют физическим лицам и корпорациям. Шкала федерального налога для физических лиц — от 15 до 29%, регионального — 5-21%. Максимальная ставка налога составляет 50%. Её применяют с суммы 136 270 канадских долларов.

Подоходный налог в Испании

Декларация о доходах резидента Испании включает все доходы, которые он получил по всему миру. Его статус определяется на весь налоговый период независимо от места проживания. Налог рассчитывают по ставке от 24 до 52%. С дохода в 300 000 € применяют ставку 52%.

Подоходный налог в Великобритании

В Великобритании до 1973 года применялась шедулярная система налогообложения. Шедулярная форма предусматривает взятие налога с каждого источника доходов, глобальная — с общей суммы доходов.

После вступления в ЕС Великобритания перешла к глобальной системе, но шедулы остались при расчете налога с учетом скидок и вычетов. После этого все данные суммируют и получают налогооблагаемую базу.

Налоговый период в Великобритании начинается 6 апреля текущего года и продолжается до 5 апреля следующего года. Необлагаемый минимум за год составляет 2 790 фунтов стерлингов. Налоговые ставки — 20, 40 и 45%. Максимальной ставкой облагают доход выше 150 000 фунтов стерлингов.

Подоходный налог в Англии

Крупной частью Великобритании является Англия. Поэтому ставки подоходного налога здесь идентичны. Налог уплачивают 4 раза в течение налогового года. После 6 апреля рассчитывают общую сумму подоходного налога. Для получения суммы налога к уплате нужно исключить из дохода налоговые льготы. Каждый резидент имеет свой необлагаемый минимум, который может меняться в течение его жизни.

Подоходный налог в европейских странах

Список европейских стран включает 44 государства. Законодательство их по подоходному налогу разнообразно. Некоторые из этих стран уже рассмотрены в настоящей статье. Наибольшие ставки подоходного налога применяют:

- Швеция — до 57%,

- Дания — до 55,6%,

- Бельгия — до 50%,

- Португалия — до 48%,

- Испания — до 45%.

Минимальный подоходный налог в Европе

В Европе находятся и страны с минимальной ставкой подоходного налога:

- Казахстан и Болгария — 10%,

- Беларусь — 13%,

- Россия — 13%,

- Литва и Венгрия — 15%,

- Румыния — 16%.

О том, как в России различается величина ставок налога для резидентов и нерезидентов, читайте .

Подоходный налог в Южной Америке

Параметры подоходного налога этого континента рассмотрим на примере Бразилии и Чили.

В Бразилии также используют прогрессивную шкалу для расчета подоходного налога. Доход до суммы 15 084 бразильских реала не облагается налогом. С дохода до 30 144 бразильских реала налог исчисляют по ставке 15%, свыше этой суммы ставка налога увеличивается до 27,5%.

В Чили подоходный налог рассчитывают по ставкам от 5 до 40%. Все доходы резидента засчитывают независимо от места их получения. Для расчета налога ежемесячно определяют величину необлагаемого дохода и градацию сумм, с которых будут применять ту или иную ставку.

Корпоративный подоходный налог в Казахстане

Плательщиками корпоративного подоходного налога (КПН) являются юридические лица. Объектом КПН служит налогооблагаемый доход от реализации продукции, сдачи в аренду имущества, других видов доходов. Доходы корректируют на суммы расходов, которые подтверждены документами. Ставки налога — от 10 до 20% в зависимости от профиля работы юрлица и требований Налогового кодекса.

Индивидуальным подоходным налогом (ИПН) облагают физических лиц. Ставки ИПН — от 5 до 10%. Доходы по месту работы облагают ставкой 10%, полученные дивиденды — 5%. Перед применением налога доход уменьшают на сумму налоговых вычетов.

Подоходный налог в других странах мира

Подоходный налог в иных странах берут по различным ставкам, например:

- Аргентина — 9-35%,

- Египет — 10-25%,

- Израиль — 10-50%,

- Индия — 10-40%,

- Китай — 5-45%.

К странам, где нет подоходного налога, относятся: Андорра, Багамы, Бахрейн, Кувейт, Монако, Оман, Катар, Сомали, ОАЭ, Уругвай.

Швеция является страной с высоким уровнем развития экономики и социального обеспечения. По политическому устройству Швеция представляет собой конституционную монархию. Номинальным главой государства является король, фактически страной управляет премьер-министр, выбираемый парламентом Швеции. С 1995 г. Швеция входит в Евросоюз, но не вступила в зону евро, поэтому валютой страны остается шведская крона (SEK ).

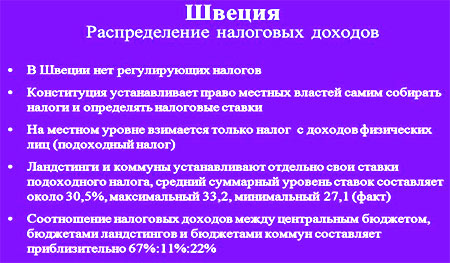

По государственному устройству Швеция является унитарным государством. Административно Швеция разделяется на 290 муниципалитетов и 20 окружных советов (ландстингов), включающих исторически выделенные регионы. Швеция имеет давние традиции местного самоуправления. Автономия и налоговые полномочия местных властей закреплены в Конституции Швеции. Право муниципалитетов и ландстингов на установление и взимание собственных налогов было закреплено еще в 1862 г. соответствующим постановлением о положении органов местного самоуправления.

Швеция наряду с другими скандинавскими странами характеризуется высоким показателем налоговой нагрузки на экономику - около 50%. В 2009 г. отношение налоговых доходов (включая социальные взносы) к ВВП составило 46,7%. На протяжении всей второй половины XX - начала XXI в. налоговая нагрузка на экономику Швеции была выше, чем в Великобритании, Франции и Италии. Структура налоговых платежей в Швеции представлена на рис. 3.7.

Как видно из приведенных данных, доля индивидуального подоходного налога в Швеции весьма значительна и превышает долю взносов и отчислений на социальное страхование (28,9 против 24,0%). Доля НДС в структуре доходов бюджетной системы страны составляет 20,7%.

Рассмотрим основные налоги, действующие в настоящее время в Швеции, более подробно.

Подоходный налог взимается с физических лиц как на уровне центрального правительства, так и на уровне муниципалитетов. На уровне центрального правительства подоходным налогом облагается только та часть дохода, которая превышает установленный минимальный уровень.

Физические лица, признаваемые налоговыми резидентами Швеции, обязаны уплачивать налог со всех доходов вне зависимости от источника получения. Нерезиденты уплачивают только налог с доходов, полученных от источников в Швеции. Налоговым резидентом признается физическое лицо, место постоянного проживания которого находится в Швеции, или если лицо находилось на территории Швеции не менее чем 6 последующих месяцев в году. Кроме того, в отношении граждан Швеции и лиц, признаваемых резидентами Швеции по крайней мере в течение 10 последних лет, применяется так называемое пятилетнее правило. Согласно пятилетнему правилу вышеуказанные лица будут признаваться резидентами Швеции в течение пяти лет с момента их отъезда из Швеции, если они не подтвердят отсутствие у них существенных связей со Швецией.

Рис. 3.7.

Для целей налогообложения важно определить категорию и источник дохода. Выделяются три категории доходов: доход от предпринимательской деятельности; доход от капитала; заработная плата и иные доходы. Доход от капитала, заработная плата и иные доходы формируют один источник. Различные виды доходов от предпринимательской деятельности могут относиться к разным источникам: так, доход, полученный от деятельности за рубежом, и доход, полученный в рамках партнерства, рассматриваются как два отдельных источника.

КОММЕНТАРИИ

Швеция является участником Скандинавского соглашения об избежании двойного налогообложения (Nordic Double Tax Treaty - NDTT ). Его участниками также являются Норвегия, Дания, Финляндия, Исландия и Фарерские Острова. Положения этого соглашения, в частности, устанавливают, каким образом определяется страна, резидентом которой является человек, проживающий (семья которого постоянно проживает) в одной из названных стран, а работающий в другой.

Соглашение устанавливает, что если лицо работает в стране пять дней в неделю, а в другой, где проживет его семья, находится только два дня в неделю, это лицо будет признаваться налоговым резидентом той страны, где проживает его семья и куда он возвращается на выходные. Целью заключения этого соглашения было сформировать свободный рынок рабочей силы на территории стран-участниц, чтобы положения национальных налоговых законодательств не препятствовали гражданам искать и находить наиболее выгодные места приложения их труда.

К доходу от предпринимательской деятельности относится доход, получаемый от различных видов деловой и профессиональной активности, а также от сельского хозяйства. Сюда также относится доход от недвижимого имущества, используемого в предпринимательской деятельности, и доход от использования и реализации движимого имущества, в том случае, если такую деятельность можно рассматривать как предпринимательскую (например, предоставление в аренду транспортных средств).

К доходу от капитала относят дивиденды, проценты и другой доход от капитальных инвестиций. Сюда же включаются доходы от прироста стоимости капитала, возникающие при продаже движимого и недвижимого имущества.

Весь остальной доход, который нельзя отнести к первым двум категориям, попадает в третью группу.

Расчет налогооблагаемой базы осуществляется отдельно по каждой группе доходов. Доход супругов также облагается раздельно. Кроме того, расчет налогооблагаемой базы по первой категории доходов производится раздельно по каждому источнику:

- - доходы от участия в партнерстве;

- - доход от деятельности, осуществляемой за рубежом;

- - доходы от других форм деловой активности.

Внутри каждого источника убытки по одному виду деятельности покрываются прибылью по другим видам деятельности. Однако зачет убытков при определении итогового результата запрещен. Полученный убыток по какому-либо источнику дохода может быть перенесен на будущее и покрыт за счет прибыли от этого же источника в следующие периоды.

Итоговый положительный результат, полученный от расчета налогооблагаемой базы по каждому источнику дохода, агрегируется и формирует общий налогооблагаемый доход от предпринимательской деятельности.

Налоговая база по доходу от предпринимательской деятельности и заработной платы и иным доходам суммируется, а результат, уменьшенный на разрешенные вычеты, является налогооблагаемым заработанным доходом налогоплательщика (taxable earned income), который используется для целей обложения государственным и муниципальным налогами.

При определении налогооблагаемого заработанного дохода налогоплательщик вправе воспользоваться следующими вычетами:

- - алименты, выплаченные бывшему супругу (если получатель уплачивает с них налог). Периодические выплаты на детей, которые не живут с налогоплательщиком, не вычитаются (так как не подлежат обложению у получателя);

- - оплата взносов на формирование личных пенсионных планов (не более установленной суммы);

- - оплата бытовых услуг (уборка, прачечная, приготовление еды, услуги няни и т.п.) в размере 50% от фактически уплаченной суммы (но не менее 1000 шв. крон), но не более установленного лимита;

- - стандартные вычеты, размер которых определяется доходом налогоплательщика, и т.д.

Государственный налог с заработанного дохода взимается по прогрессивной шкале: до 316 700 шв. крон налог не взимается, свыше этой суммы и до 476 700 шв. крон налоговая ставка составляет 20%; свыше 476 700 шв. крон налог взимается по ставке 25%.

Муниципальный подоходный налог с заработанного дохода рассчитывается по пропорциональной ставке в зависимости от решения муниципалитета (в среднем 31,6%).

Налоговая ставка на доход от капитала установлена в размере 30% и взимается со всей налогооблагаемой базы (минимальный необлагаемый порог здесь не применяется). На уровне муниципалитетов налог с доходов от капитала не взимается.

Физические и юридические лица и организации также могут быть обязаны уплачивать налог на чистое богатство. Плательщиками данного налога признаются налоговые резиденты, определяемые согласно законодательству о подоходном налоге и налоге на прибыль корпораций. При этом лица, не имеющие шведского гражданства, но признававшиеся налоговыми резидентами не более чем за три года, для целей обложения налогом на чистое богатство не будут признаваться налогоплательщиками.

Объектом налогообложения признается имущество налогоплательщика вне зависимости от места его территориального нахождения, т.е. исчисляется по резидентскому принципу. В состав объектов обложения этим налогом входят как нефинансовые активы (жилые здания и помещения, в том числе для сезонного использования (дачи), сельскохозяйственная собственность, прочая недвижимость, включая землю, транспортные средства), так и финансовые активы (депозиты в банках, паи в инвестиционных фондах (процентных и паевых), акции, обращающиеся на организованном рынке, облигации, страховые полисы, подлежащие налогообложению).

Активы, используемые налогоплательщиком в предпринимательской деятельности, освобождаются от налогообложения. Все виды активов подлежат оценке исходя из их рыночной стоимости. При этом по каждому виду активов предусмотрены некоторые исключения (в виде необлагаемого налогом минимума или в виде допускаемой при определенных условиях скидки). Так, в расчет облагаемой базы включается не вся рыночная стоимость облагаемого имущества, а только ее часть. По большинству активов норматив составляет 75%, а по ценным бумагам, котирующимся на Стокгольмской фондовой бирже, - 80%. Исключаются из обложения ценные бумаги в собственности принципала (если в собственности данного налогоплательщика находится более 25% акций компании). Это также рассматривается как собственность, составляющая предмет бизнеса и источник доходов налогоплательщика.

Концепция, положенная в основу построения данного налога, предполагает обложение "избыточного" для налогоплательщика имущества, т.е. имущества, которое не является для него необходимым. Поэтому установлена целая система вычетов к стоимости того жилья, в котором проживает налогоплательщик и его семья, а также по тому имуществу (в том числе и финансовым активам), которые необходимы налогоплательщику, чтобы получать основной доход.

Налоговая база рассчитывается как стоимость чистого богатства, т.е. как разность между стоимостью объектов обложения и объемом задолженности налогоплательщика, связанной с этими объектами, а также задолженности по студенческим кредитам (ссудам на образование).

Налог рассчитывается ежегодно с суммы чистого богатства налогоплательщика по данным на 31 декабря предшествующего года. Имущество супругов может суммироваться для целей налогообложения, тогда налог уплачивается пропорционально каждым из супругов. Если дети, проживающие совместно с налогоплательщиком, являются собственниками какого-либо облагаемого имущества, активы семьи также облагаются совместно.

Налог взимается с суммы налоговой базы, превышающей 1,5 млн шв. крон для одиноких налогоплательщиков и 3 млн шв. крон для налогоплательщиков, подающих совместную декларацию. Ставка налога в настоящее время составляет 75%, до 2007 г. ставка была равна 1,5%.

В Швеции планируется поэтапная отмена данного налога, а понижение налоговой ставки с 2007 г. рассматривается как первый шаг на пути отмены налога. Если в 2000 г. общее число налогоплательщиков составляло 700 тыс. чел. (семей), то за несколько лет число плательщиков сократилось более чем вдвое и составило всего 334 тыс. чел. Это связано с ростом задолженности населения (в том числе по ссудам на образование и ипотеке) и существенными изменениями в рыночной стоимости целого ряда финансовых активов.

Организации являются плательщиками данного налога по той же схеме, что и физические лица. А именно: налоговая база определяется как разность между общей суммой активов (за некоторым исключением) и суммой задолженности по этим активам.

Швеция относится к группе стран, которые используют налог на чистую стоимость богатства (состояния) как в отношении физических лиц, так и в отношении юридических лиц. Объем налоговых поступлений от юридических лиц (в части налога на чистую стоимость богатства) составляет всего около 3% суммы налога, полученной от физических лиц. Столь низкие поступления налога от юридических лиц связаны, во-первых, с концепцией самого налога, который предполагает обложение имущества, не используемого в целях получения личного дохода (избыточного с производственной точки зрения). Во-вторых, низкие показатели поступлений налога от юридических лиц объясняются значительными объемами вычетов, которые допускаются при исчислении налоговой базы, - вычитается сумма задолженности, связанная с облагаемыми активами.

Взносы на обязательное социальное страхование в основном уплачиваются работодателями и индивидуальными предпринимателями, работники обязаны уплачивать только пенсионный взнос, который вычитается для целей обложения подоходным налогом.

1. Основная часть взносов уплачивается работодателями в качестве налога на фонд заработной платы по общей ставке 32,42% или индивидуальными предпринимателями за себя по ставке 30,71%. Ставки установлены в разрезе основных видов обязательного социального страхования следующим образом (табл. 3.11).

Таблица 3.11. Ставки взносов по основным видам обязательного социального страхования, %

При расчете налога плательщики вправе вычесть до 2,5% от налогооблагаемой базы, но не более установленного лимита.

- 2. Взнос на пенсионное страхование по ставке 7% уплачивают все налогоплательщики: работодатели, работники (не старше 65 лет) и индивидуальные предприниматели.

- 3. Специальный налог на заработную плату взимается с работодателей, которые выплачивают пенсии своим работникам. Сумма налога составляет 24,26% от затрат работодателя на формирование пенсий и включается в расходы для целей обложения налогом на прибыль.

Налог на прибыль обязаны уплачивать:

- - государственные и частные компании, зарегистрированные в Швеции;

- - экономические ассоциации, зарегистрированные в Швеции;

- - фонды, зарегистрированные в Швеции или созданные по законодательству Швеции;

- - некоторые иные ассоциации и фонды, указанные в законодательстве.

Перечисленные организации, ассоциации и фонды признаются налоговыми резидентами (по тесту регистрации), что обусловливает их полную налоговую обязанность. Организации, не признаваемые налоговыми резидентами, обязаны уплачивать налог на прибыль только с доходов, полученных от источников в Швеции.

Некоторые виды фондов и часть видов деятельности освобождаются от уплаты налога, например определенные виды деятельности некоммерческих организаций и органов государственной власти, определенные государственные предприятия, религиозные учреждения, школы, больницы и т.д.

Весь доход компании считается деловым доходом и включает в себя поступления из всех возможных источников, в том числе доходы от прироста стоимости капитала. Налогооблагаемый доход формируется как сумма чистого результата по каждому источнику. Часть доходов исключаются из налогооблагаемой базы, прежде всего - внутригрупповые дивиденды, отвечающие утвержденным условиям, и вклады в уставный капитал.

Все расходы, связанные с извлечением дохода, вычитаются для целей налогообложения, но некоторые - с учетом ограничений. Так, проценты и роялти подлежат вычету из налогооблагаемых доходов, но только в пределах рыночной цены. Также можно вычесть уплаченные налоги (социальные взносы, таможенные пошлины и налоги, уплаченные за рубежом, в том случае если они не подпадают под действие международных соглашений об избежании двойного налогообложения).

При этом часть расходов нельзя учесть для целей налогообложения, например штрафы, представительские расходы и расходы на развлечения свыше установленных лимитов.

Налог взимается по пропорциональной ставке 26,3%. Налог с полученных дивидендов, процентов, роялти не удерживается у источника выплаты, а включается в базу налогоплательщика и уплачивается в составе суммы налога с общей величины доходов.

Налог на прибыль рассчитывается за один год, так называемый год оценки, на основе дохода, полученного в предыдущем году ("году получения дохода"). Год получения дохода должен совпадать с финансовым годом, который, как правило, длится 12 мес. Финансовый год должен оканчиваться 31 декабря, 30 апреля, 30 июня или 31 августа или в другой день, утвержденный налоговыми органами.

Еще одним прямым налогом, уплачиваемым организациями, является налог на недвижимость. Расходы на его уплату учитываются для целей налогообложения прибыли.

Данным налогом облагаются все виды недвижимого имущества, которое может использоваться в качестве жилья, коммерческой и промышленной недвижимости. Налоговой базой является оценочная стоимость имущества. Вновь построенные здания, предназначенные для жилья, освобождаются от обложения налогом в первые пять лет их использования, а на следующие пять лет ставка для такого имущества составляет лишь 50% от стандартной.

Ставка налога на промышленное имущество и жилье, сдаваемое в аренду, составляет 0,5%, а ставка налога на коммерческую недвижимость - 1%.

В Швеции как стране - члене ЕС действует налог на добавленную стоимость. Налогоплательщиками признаются лица, реализующие товары и услуги для целей извлечения прибыли. Некоторые виды деятельности освобождаются от обложения НДС, если оборот по ним не превышает 30 000 шв. крон.

Стандартная ставка НДС составляет 25% - максимально возможный уровень стандартной ставки для Евросоюза. Пониженная ставка в размере 12% применяется к продуктам питания и туристическим услугам. Ставкой в размере 6% облагается реализация еженедельных газет и журналов, внутренние транспортные услуги и услуги горных подъемников, услуги кинотеатров, театров и т.п. Нулевая налоговая ставка применяется к реализации лекарств по рецептам, инвестиционного золота, некоторые финансовые услуги и экспортные операции.

Акцизы в Швеции имеют весьма продолжительную историю. В настоящее время за счет этого источника формируется около 6% доходов консолидированного бюджета. В рамках общей группы акцизов может быть выделено несколько основных групп платежей.

Первая группа - энергетические и экологические налоги. Включает общеэнергетический налог, налог на атомную энергию, налог на углекислый газ, налог на серу; налог на окислители; налог на удобрения, песочный налог, платежи за мусор, платежи в пользу Шведского химического агентства и некоторые другие платежи. Эта группа налогов несет как фискальную, так и выраженную регулирующую функции. Так, налоговое бремя энергетический налогов распределяется отчасти в зависимости от того, какой ущерб окружающей среде наносит использование того или иного энергетического источника (атомная энергетика, использование природного газа, иные источники). Дифференцируется налоговое бремя территориально - в северных регионах действует более льготный режим использования углеводородов для отопления и т.д.

Вторая группа - налоги на алкоголь и табак. Это наиболее "древняя" составляющая акцизных налогов в Швеции - начало их использования датируется соответственно XVI и XVII вв. Введение этих налогов всегда несло, прежде всего, фискальную нагрузку, но во второй половине XX в. она стала дополняться и функцией защиты здоровья населения, а также определенной этической функцией. В качестве примера приведем ставки акцизов на сигареты - они носят комбинированный характер и складываются из специфической составляющей (0,20 шв. крон за сигарету) и адвалорной (30,9% розничной цены). В результате доля акцизов в конечной цене реализации сигарет достигает 52%.

Третья группа - налоги на автотранспортные средства (налог на транспортные средства, налог на пользование автодорогами). Налог на транспортные средства был введен еще в 1922 г., целью его введения было формирование ресурсов для поддержания дорог в нормальном состоянии. За весь период существования этого налога определение налоговой базы, порядок расчета, ставки и иные элементы неоднократно менялись. В настоящее время ставки налога устанавливаются в зависимости от содержания диоксида углерода в выхлопе автомобиля, они повышаются с ростом содержания вредных веществ. Ставки налога на пользование автодорогами дифференцированы в зависимости от веса автомобиля и места его производства (в Швеции или за рубежом).

Четвертая группа - прочие налоги, в частности налог на рекламу и некоторые другие платежи.

Строго говоря, третья и четвертая группа (и отчасти первая) представляют собой специфические налоги на товары и разрешение на их использование в соответствии с международными классификациями, однако в национальной отчетности эти налоги относятся к группе акцизов.

Швеция, как и большинство других экономически развитых стран, активно совершенствует национальную налоговую систему. На протяжении последних лет основными направлениями налоговых реформ были мероприятия по гармонизации национального налогового законодательства в соответствии с требованиями Евросоюза, а также упрощение системы поимущественного налогообложения (отмена налога с наследств и дарений, изменения в модели налогообложения чистого богатства) и некоторые другие мероприятия.