Налоговая карточка 1 ндфл в 1с 8.3. Изменение в расчете ндфл, связанное с подсистемой исчисления ндфл

Вопрос по 1С Бухгалтерия Предприятия 8:

Никак не могу разобраться с удержанием НДФЛ. В налоговых карточках «1-НДФЛ» у некоторых сотрудников налог начисленный меньше, чем удержанный, у некоторых, вообще, нет удержанного, а у кого-то - все нормально. В чем причина, может быть, это как-то связано с обновлением?

Ответ 1с:

Дело в том, что в «Бухгалтерии предприятия 8», отчетность по НДФЛ строится по регистрам накопления. В частности, в «1-НДФЛ» попадают данные из регистра накопления «НДФЛ - расчеты с бюджетом». При исчислении НДФЛ происходит увеличение - «Приход» по данному регистру, при удержании «Расход» - уменьшение регистра. Но, прежде всего, давайте проверим регистр сведений «Учетная политика по персоналу». Что у Вас установлено в значении реквизита «При начислении принимать исчисленный НДФЛ как удержанный»?

Эта «галочка» отвечает за то, что и приход, и расход по регистру накопления «НДФЛ - расчеты с бюджетом» происходят при проведении документа «Начисление зарплаты». Если бы эта галочка не стояла, то увеличение регистра происходило бы в момент Начисления заработной платы, а уменьшение в момент удержания НДФЛ, т. е. при проведении документа «Расходный кассовый ордер» с выбранной операцией «Выплата заработной платы». У клиентов достаточно часто возникает ситуация, когда регистр сведений «Учетная политика по персоналу» заполняется уже после введения и проведения документов по начислению и выплате зарплаты. Так как теперь уже сложно «отследить», когда заполнялась учетная политика по персоналу, то рекомендации следующие: Вам необходимо перепровести с начала года все документы по начислению и выплате заработной платы. Это можно сделать при помощи групповой обработки справочников и документов, или вручную.

Еще вопросы и ответы по 1С Бухгалтерия Предприятия 8:

Комментарии к "Никак не могу разобраться с удержанием НДФЛ. В налоговых карточках «1-НДФЛ» у некоторых сотрудников налог начисленный меньше, ...":

04.05.2017 в 10:48 флюра написал(а):

В декабре 2016 пересчитала НДФЛ (-3060 руб. нерезидент стал резидентом),но эту сумму не выдали сотруднику,а отразили в справке 2-НДФЛ как излишне удержанный и перечисленный. То есть исчислено 10000,удержано 13060 и перечислено 13060. Но при выплате зарплаты сумма 3060 рублей зависает,как не выплаченная. Как все привести в порядок.

13.01.2017 в 17:31 Наталья написал(а):

Здравствуйте. Такая же проблема. Галочку убрала. Все документы перепровела. Расходник формирует движение по регистрам ндфл неверно: например выдано 3000, а ндфл удержанный при этом 2350. как это можно исправить? или по расходнику данные по удержанному ндфл совсем не попадают в регистр по ндфл. НДФЛ исчисленный и перечисленный считает верно

22.07.2016 в 12:55 О написал(а):

у одного сотрудника вообще нет удержанного ндфл?

Добавление комментария:

Расчет НДФЛ зависит от настройки видов расчета (начислений), назначаемых сотруднику:

Меню: «Зарплата – Сведения о начислениях»

Кроме того, если какие-либо сотрудники имеют право на вычеты по НДФЛ, необходимо ввести по ним данные для расчета НДФЛ. Это можно сделать из справочника «Физические лица», нажав кнопку «НДФЛ»:

Меню или вкладка «Кадры»

В открывшейся форме ввода данных для НДФЛ есть три закладки.

На закладке «Вычеты» вводятся данные о стандартных вычетах. Личный стандартный вычет с 2012 года не применяется, поэтому раздел «Право на личный стандартный вычет» можно не заполнять (однако, если будет производиться расчет зарплаты за прошлые периоды, этот раздел придется заполнить).

Если у сотрудника есть дети, на которых ему предоставляются стандартные вычеты, заполняется раздел «Право на стандартные вычеты на детей». В нем добавляется строка, указывается дата начала применения вычета, дата окончания (не обязательно), код вычета и количество детей. При выборе кода вычета открывается справочник «Вычеты по НДФЛ», из которого следует выбрать нужный. Вычеты на 1-го, 2-го, 3-го и последующих детей отличаются, поэтому, если детей несколько, может потребоваться несколько строчек.

Также, в случае применения вычетов, обязательно должен быть заполнен раздел «Применение вычетов» (внизу), где указывается организация и дата начала применения. Это связано с возможностью ведения в программе учета по нескольким организациям: для одного и того же сотрудника одна организация может быть основным местом работы (в ней вычеты предоставляются), а другая – местом работы по совместительству (в ней вычеты не предоставляются):

Справочник «Вычеты НДФЛ», из которого выбирается нужный вычет (справочник соответствует законодательству):

На закладке «Статус налогоплательщика» формы ввода данных по НДФЛ указывается статус (резидент, нерезидент и др.), от которого зависит ставка НДФЛ. По умолчанию установлено «Резидент»:

На закладке «Доходы на предыдущих местах работы» вводятся данные о доходах с начала текущего года, необходимые для применения вычетов по НДФЛ. То есть, эта закладка заполняется для сотрудников, имеющих право на стандартные вычеты, которые пришли на данное место работы не с начала года и предоставили справку о доходах за прошлые месяцы.

Если какие-либо сотрудники имеют право на имущественный вычет, вводится документ «Подтверждение права на имущественный вычет»:

Меню: «Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ» или вкладка «Зарплата»

В документе указывается налоговый период (год), сотрудники, расходы, дающие им право на вычет, и другие данные из представленного работником уведомления ИФНС (например, проценты по кредитам). Зарегистрируем сотруднику Пономареву вычет 2000000 руб.:

При начислении сотруднику НДФЛ налогооблагаемая база будет уменьшена на указанную сумму вычета.

Начисление НДФЛ

Начисление НДФЛ производится ежемесячно тем же документом, который начисляет заработную плату: «Начисление зарплаты работникам». Он рассчитывает НДФЛ по каждому сотруднику, согласно введенным данным, и формирует проводку Дт 68.01 Кт 70, а также движения по регистрам учета НДФЛ. Результат проведения:

Существует возможность ручной корректировки НДФЛ и имущественных вычетов в самом документе «Начисление заплаты работникам». Для этого в нем нужно установить флаг «Корректировка расчета НДФЛ». На закладке «Начисления» можно редактировать суммы начислений, коды и суммы вычетов. Зарегистрируем для сотрудника Клименко вычет 5000 руб., связанный с убытком по операциям с ценными бумагами:

Если начисления или вычеты были отредактированы, необходимо перейти на закладку «НДФЛ» и нажать «Рассчитать». В нашем примере при расчете НДФЛ Клименко налогооблагаемая база уменьшилась на сумму вычета, налог рассчитан исходя из этого. Кроме того, видно, что Пономареву НДФЛ не начислен, так ранее для него был зарегистрирован имущественный вычет на сумму, превышающую месячный доход. Также на этой закладке можно редактировать непосредственно суммы начисленного налога:

В случае необходимости в программе можно зарегистрировать перерасчет НДФЛ и возврат НДФЛ с помощью одноименных документов, которые доступны через:

Меню: «Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ»

Уплата НДФЛ

Выплата НДФЛ, как и любое другое перечисление средств через банк, отражается в программе документом «Списание с расчетного счета».

Если мы хотим, чтобы суммы перечисленного НДФЛ отражались в Справках 2-НДФЛ и в регистре налогового учета, необходимо вводить документ «Перечисление НДФЛ в бюджет РФ»:

Меню: «Зарплата»

В этом документе данные о платеже (дата, сумма, реквизиты платежного поручения) заполняются вручную. Затем по кнопке «Заполнить» происходит автоматическое заполнение физ. лицами, получившими доходы, и распределение суммы платежа между ними. Для автоматического заполнения необходимо, чтобы «Перечисление НДФЛ в бюджет» шло по времени после документа по выплате зарплаты. Кроме того, у физ. лиц должны быть заполнены ИНН, адреса, паспортные данные. Документ формирует движения по регистру расчетов налоговых агентов с бюджетом по НДФЛ, имеет печатную форму «Реестр перечисленных сумм».

Отчетность по НДФЛ

Документ «Справка 2-НДФЛ для передачи в ИФНС» доступен через:

Меню: «Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ» или вкладку «Зарплата»

По кнопке «Заполнить» документ автоматически заполняется физическими лицами, получавшими доход. По каждому физ. лицу отображаются суммы полученных доходов и исчисленных, удержанных, перечисленных налогов. Суммы доступны для изменения вручную. На закладке «Личные данные налогоплательщика» можно отредактировать паспортные данные и адрес физ. лица. Документ имеет печатную форму «2-НДФЛ», а также позволяет сохранить данные в виде файла на диск для передачи в ИФНС в электронном виде.

Необходимо, чтобы у всех физических лиц были заполнены коды ИНН, адреса регистрации и сведения о документе, удостоверяющем личность, только тогда станет возможной печать 2-НДФЛ и запись данных в виде файла на диск.

С 2011 года вступил в силу ряд изменений, внесенных в 23 главу НК РФ Федеральным законом от 27.07.2010 № 229-ФЗ. В частности, начиная с 2011 года, вести учет по НДФЛ налоговым агентам предписано в регистрах налогового учета, формы которых предложено разработать самостоятельно. В программе "1С:Зарплата и управление персоналом 8" (релиз 2.5.32) форма налогового регистра уже реализована. О новой форме и изменениях, связанных с учетом и расчетом НДФЛ, рассказывает Е.А. Грянина, независимый консультант.

пункта 1 статьи 230 НК РФ

Сумма налога исчисленная

Сумма налога удержанная

Сумма налога перечисленная

.

В регистре Расчеты налоговых агентов с бюджетом по НДФЛ Приход Расход Перечисление НДФЛ в бюджет .

Список документов Перечисление НДФЛ в бюджет РФ можно вызвать из меню Налоги и взносы -> Перечисление НДФЛ в бюджет РФ Налоги , пункт Перечисление НДФЛ в бюджет РФ (см. рис. 1).

Рис. 1

В шапке документа Перечисление НДФЛ в бюджет РФ

В табличной части Сотрудники Заполнить -> Физ.лицами

Заполнить -> Суммы налога

При проведении документа Перечисление НДФЛ в бюджет РФ Расчеты налоговых агентов с бюджетом по НДФЛ .

Учет перечисленных сумм НДФЛ по каждому налогоплательщику

Форма налогового регистра по НДФЛ законодательством не регламентируется, однако в новой редакции пункта 1 статьи 230 НК РФ перечисляются сведения, которые обязательно должны содержаться в налоговом регистре. Состав этих сведений расширен по сравнению с данными формы 1-НДФЛ, применявшейся ранее. В частности, теперь налоговым агентам необходимо дополнительно учитывать суммы фактически перечисленного по каждому физическому лицу НДФЛ с указанием даты перечисления и реквизитов платежного документа. Эту сумму потребуется указать и в сведениях о доходах физических лиц по форме 2-НДФЛ за 2011 год. Таким образом, с 2011 года налоговым агентам необходимо учитывать три суммы налога по каждому физическому лицу:

Сумма налога исчисленная - сколько налога было начислено к удержанию из доходов физического лица;

Сумма налога удержанная - сколько налога было фактически удержано при выплате дохода физическому лицу;

Сумма налога перечисленная - сколько налога было фактически перечислено в бюджетную систему.

Для регистрации сумм перечисленного налога в программе "1С:Зарплата и Управление Персоналом 8" создан новый документ Перечисление НДФЛ в бюджет РФ . Для учета сумм, подлежащих к перечислению и фактически перечисленных в бюджет по каждому физическому лицу - новый регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ .

В регистре Расчеты налоговых агентов с бюджетом по НДФЛ со знаком "+" (по виду движения Приход ) отражаются суммы удержанного с физических лиц налога, подлежащие перечислению в бюджет, со знаком "-" (по виду движения Расход ) - перечисленные суммы налога. Остаток по регистру показывает сумму налога, удержанную с работников, но еще не перечисленную в бюджет - именно эти данные используются для автоматического заполнения документа программы Перечисление НДФЛ в бюджет .

Обращаем ваше внимание, что дата документа и дата платежа должна быть не ранее, чем первое число месяца, следующего за расчетным периодом.

После обновления версии программы, в информационной базе необходимо зарегистрировать перечисление НДФЛ в отношении всех доходов, полученных налогоплательщиками, начиная с 01.01.2011. Регистрировать перечисление НДФЛ рекомендуется по факту уплаты.

Список документов Перечисление НДФЛ в бюджет РФ можно вызвать из меню Налоги и взносы -> Перечисление НДФЛ в бюджет РФ или с рабочего стола программы: закладка Налоги , пункт Перечисление НДФЛ в бюджет РФ (см. рис. 1).

Рис. 1

Перечисление НДФЛ регистрируется в программе отдельно за каждый месяц налогового периода, по каждой ставке налога и коду ОКАТО+КПП.

В шапке документа Перечисление НДФЛ в бюджет РФ следует указать: дату платежа, месяц налогового периода, за который произведено перечисление налога, реквизиты платежного поручения на уплату налога, ставку налога, в случае наличия обособленных подразделений - уточнить код ОКАТО/КПП, и ввести общую сумму перечисленного налога по данной налоговой ставке и коду ОКАТО/КПП.

В табличной части Сотрудники - указать, сколько налога было перечислено за каждого конкретного налогоплательщика. Список сотрудников можно заполнить автоматически по команде Заполнить -> Физ.лицами , получавшими доходы. В список будут помещены все физические лица, по которым в программе зарегистрированы суммы налога к перечислению. Сумма по каждому физическому лицу будет рассчитана пропорциональным распределением общей суммы, указанной в шапке документа. При необходимости суммы в табличной части можно корректировать вручную. Общая сумма налога по всем налогоплательщикам при этом должна совпадать с суммой, указанной в шапке документа.

Если список сотрудников в документе подбирается вручную, то для распределения общей суммы налога между сотрудниками применяется команда Заполнить -> Суммы налога (позволяет заполнить суммы налога без перезаполнения списка физических лиц).

При проведении документа Перечисление НДФЛ в бюджет РФ суммы перечисленного налога по каждому указанному в табличной части физическому лицу фиксируются в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ .

Распределение производится пропорционально суммам налога, подлежащего к перечислению по каждому физическому лицу (остатку по регистру накопления Расчеты налоговых агентов с бюджетом по НДФЛ). Например, если, по каким-либо причинам в бюджет уплачивается только 50 % от общей удержанной с работников суммы НДФЛ, то по каждому физическому лицу будет зарегистрировано перечисление половины суммы удержанного с него налога.

Регистр налогового учета по НДФЛ

Для составления регистра налогового учета по НДФЛ в программу добавлен новый отчет Регистр налогового учета по НДФЛ . Отчет можно вызвать с помощью одноименного пункта подменю Налоги и взносы или с закладки Налоги рабочего стола программы.

С помощью этого отчета можно сформировать регистры налогового учета по НДФЛ за выбранный налоговый период сразу на всех работников организации либо только для выбранного списка физических лиц.

Форма регистра налогового учета по НДФЛ, реализованная в программе, полностью соответствует требованиям к составу сведений, указанным в п.1 ст.230 НК РФ . Напомним, что в соответствии с пунктом 1 статьи 230 НК РФ , в налоговом регистре должны содержаться сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов в соответствии с установленными кодами, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа.

В состав Регистра включено 7 разделов.

В разделе 1 содержатся сведения о налоговом агенте.

В разделе 2 - сведения о налогоплательщике (получателе доходов). В пункте 2.9 в виде таблицы представлены сведения о налоговом статусе налогоплательщика. Для обозначения используются те же коды статуса налогоплательщика, что и для формы 2-НДФЛ: 1 - налоговый резидент, 2 - нерезидент, 3 - высококвалифицированный иностранный специалист.

В разделе 3 приводятся сведения о праве налогоплательщика на стандартные налоговые вычеты. Эти сведения заполняются на основании данных о вычетах, указанных для физического лица в форме Ввод данных для НДФЛ (см. рис. 2).

Рис. 2

В разделе 4 выводятся сведения расчета налоговой базы и налога на доходы физических лиц. Раздел 4 формируется отдельно для каждого кода ОКАТО/КПП. Если в течение налогового периода сотрудник работал и получал доходы в различных обособленных подразделениях, то в Регистре этого сотрудника будет содержаться несколько разделов 4. Раздел 4 состоит из нескольких подразделов.

Подраздел Расчет налога на доходы физического лица по ставке __% формируется отдельно по каждой ставке налога. В подразделе в разрезе месяцев налогового периода приводятся коды и суммы доходов, полученных налогоплательщиком, суммы облагаемого дохода и исчисленного налога. Для доходов, облагаемых по ставке 13 %, дополнительно выводится таблица со сведениями о фактически предоставленных налогоплательщику налоговых вычетах.

В подразделах Исчислено налога , Удержано налога и Перечислено налога приводятся соответственно суммы исчисленного, удержанного и перечисленного налога в разрезе месяцев налогового периода и налоговых ставок. В отдельной колонке отмечается дата операции: исчисления, удержания, перечисления налога. Для сумм перечисленного налога дополнительно выводятся реквизиты платежного поручения (см. рис. 3).

Рис. 3

В разделе 5 указываются общие суммы фактически предоставленных налогоплательщику налоговых вычетов в целом за налоговый период. Сведения выводятся в разрезе кодов ОКАТО/КПП и кодов вычетов.

В разделе 6 приводятся общие суммы дохода и налога по итогам налогового периода в разрезе кодов ОКАТО/КПП и ставок налога.

В разделе 7 указываются сведения о представлении справок о доходах налогоплательщика по форме 2-НДФЛ.

Изменение в расчете НДФЛ, связанное с изменениями НК РФ

С 2011 года изменился порядок расчета НДФЛ для отдельных случаев.

По новому в 2011 году производится расчет налога в случае предоставления сотруднику имущественных вычетов. Изменения касаются месяца, с которого начинает применяться вычет. В соответствии с новой редакцией статьи 220 НК РФ имущественные налоговые вычеты предоставляются по доходам сотрудника, полученным, начиная с месяца представления сотрудником заявления о получении такого вычета. Ранее вычет предоставлялся по доходам с начала налогового периода, не зависимо от того, в каком месяце сотрудник представил заявление. При расчете НДФЛ в месяце представления заявления в программе производился перерасчет налога с начала года, и можно было вернуть или зачесть сумму налога по доходам за предыдущие месяцы. В 2011 году перерасчет налога за месяцы 2011 года, предшествующие месяцу представления сотрудником заявления, не производится.

Кроме этого, изменился порядок расчета налога при приобретении сотрудником статуса налогового резидента РФ. В соответствии с новой редакцией статьи 231 НК РФ перерасчет и возврат налога при приобретении налогоплательщиком статуса налогового резидента производится самой налоговой инспекцией. Ранее пересчитать и вернуть налог в этом случае мог налоговый агент, поэтому в программе производился перерасчет налога по ставке 13 % за весь налоговый период. В 2011 году при приобретении сотрудником статуса налогового резидента РФ налог с начала года не перерассчитывается, а начинает исчисляться по ставке 13 % с месяца изменения статуса.

Примеры расчета налога для этих случаев рассмотрены в справочнике ИТС "Ведение кадрового учета и расчетов с персоналом в программах "1С".

Изменение в расчете НДФЛ, связанное с подсистемой исчисления НДФЛ

Отметим еще одно изменение в программе, связанное с подсистемой исчисления НДФЛ. Изменилось место ввода сведений о налоговом статусе сотрудника. Ранее ввод осуществлялся в форме ввода данных о гражданстве физического лица. Теперь статус налогоплательщика указывается на специальной странице формы Ввод данных для НДФЛ (вызывается из формы данных физического лица по кнопке НДФЛ , либо из поля Статус справочника Сотрудники ) - см. рис. 4.

Для правильного учета НДФЛ в программе 1С ЗУП 8.3 (3.0) начнем с основных настроек.

Шаг 1. Учетная политика по НДФЛ

Настройка – Организации (или Реквизиты организации) – Учетная политика:

Шаг 2. Вычеты по НДФЛ

Раздел Налоги и взносы – Виды вычетов по НДФЛ:

Размеры предоставляемых вычетов хранятся в каждом виде вычета. Если заметили, что при расчете НДФЛ применяется не правильный размер вычета, то его можно проверить, открыв интересующий вид вычета по НДФЛ:

Для того чтобы в базе 1С 8.3 ЗУП размеры вычетов соответствовали законодательству, необходимо рабочую конфигурацию поддерживать в актуальном релизе, то есть регулярно обновлять.

Вместе с тем, порядок применения стандартных налоговых вычетов, настройку параметров учета НДФЛ можно изучить в следующем видео:

Шаг 3. Доходы, облагаемые НДФЛ

Проверить какой доход в программе 1С 8.3 ЗУП попадает в базу налогообложения и с каким кодом можно двумя способами:

- Открыть в документе начисления (Настройка – Начисления) закладку Налоги, взносы, бухучет:

- Открыть список начислений (Настройка – Начисления) и воспользоваться кнопкой Настройка НДФЛ, среднего заработка и др. :

Шаг 4. Сведения о налогоплательщике

Шаг 4. Сведения о налогоплательщике

Следующие данные вносятся через карточку сотрудника по ссылке “Налог на доходы”:

- Статус налогоплательщика;

- Стандартные, имущественные и социальные вычеты;

- Уведомление на авансовые платежи по патентам;

- Справка о доходах от предыдущего работодателя:

Шаг 5. Регистрация в налоговом органе

Организация, как налоговый агент, предоставляет отчетность по НДФЛ по месту учета организации или по месту учета обособленных подразделений в налоговый орган.

В программе 1С 8.3 Зарплата и управление персоналом регистрацию в налоговом органе можно настроить по соответствующим видам.

Важно! У подразделения обязательно должен стоять признак “Это – обособленное подразделение”:

Если в организации имеется необходимость вести учет по территориям, то данный функционал для начала необходимо включить в учетной политике организации:

Затем создать территорию (Настройка – Территории) и указать в какой ИФНС она зарегистрирована:

Расчет НДФЛ в 1С ЗУП 8.3 на примере

Рассчитывается НДФЛ в 1С 8.3 ЗУП 3.0 в таких документах, как Начисление зарплаты и взносов, Отпуск, Больничный лист и т.п. Рассмотрим расчет НДФЛ на примере начисления отпуска.

Для этого создадим документ Отпуск:

В документе происходит расчет НДФЛ. В нашем примере НДФЛ составил 2 768,00 руб.

Как формируется отчетность по НДФЛ в 1С 8.3 ЗУП 3.0

При проведении документа Отпуск производится запись в регистры накопления. На основе этих регистров формируются различные отчеты по НДФЛ, в том числе справка 2-НДФЛ и расчет 6-НДФЛ. Вот эти регистры:

- Регистр “Учет доходов для исчисления НДФЛ”;

- Регистр “Расчеты налогоплательщиков с бюджетом по НДФЛ”;

- Регистр “Предоставленные стандартные и социальные вычеты (НДФЛ)”.

Как посмотреть записи в регистрах накопления при начислении

Увидеть записи, которые сделал документ “Отпуск” можно в панели навигации формы. По умолчанию пользователь не видит данной панели.

Настроим её. Для этого, находясь в открытом документе, выберете Главное меню – Вид – Настройка панели навигации формы:

Откроется окно Настройка панели навигации. В разделе Доступные команды необходимо выбрать регистр, по которому хотите посмотреть движения, то есть записи, сделанные программой 1С 8.3 ЗУП при проведении документа. Затем нажимаем кнопку Добавить.

Например, необходимо посмотреть какие записи были сделаны в регистр Расчеты налогоплательщиков с бюджетом по НДФЛ. Для этого:

- Выбираем слева регистр Расчеты налогоплательщиков с бюджетом по НДФЛ;

- Нажимаем Добавить. Строчка с раздела Доступные команды переходит в раздел Выбранные команды;

После таких действий можно увидеть, что в форме документа Отпуск появилась панель навигации, которая начинается всегда со слова “Главное”, а далее перечисляются ссылки на регистры, которые будут добавлены в выбранные команды. В примере это выгляди так:

Нажимая на данную команду можно увидеть записи сделанные в регистре:

Вернуться в форму документа можно нажав Главное.

Аналогичным образом добавляются любые регистры из списка доступных команд в настройке навигации формы для любых документов. Только нужно помнить, что для данной настройки документ должен быть открыт.

Итак, посмотрим, какие записи по движению НДФЛ в 1С 8.3 ЗУП 3.0 сформировались при статусе документа Отпуск «Проведен».

Регистр накопления “Учет доходов для исчисления НДФЛ”

Данный регистр содержит информацию:

- о сумме дохода в разрезе кодов дохода – попадает из расчета отпуска, полученного на закладке Начислено:

- дате получения дохода – записывается в регистр из значения реквизита документа Дата выплаты на закладке Основной отпуск:

- и месяце налогового периода – из реквизита Месяц в шапке документа:

Информация, которую содержит данный регистр, соответствует исчисленному НДФЛ. Запись в этот регистр формируется со знаком “+” (приход):

Сумма НДФЛ хранится в разрезе:

- даты получения дохода – попадает в регистр из реквизита даты получения дохода, находящейся в подробностях расчета НДФЛ:

- ставки налогообложения;

- регистрации в ИФНС – в нашем примере берется ИФНС, в котором зарегистрирована сама организация.

Регистр накопления “Предоставленные стандартные и социальные вычеты (НДФЛ)”

Записи в данном регистре свидетельствуют о том, что сотруднику положены вычеты и этим документом они ему были предоставлены:

На что нужно обратить внимание при проведении документа “Отпуск” для корректного учета НДФЛ – это реквизит “Дата документа” (в нашем примере 19.01.2016г.) Как видно из иллюстраций, данная дата проходит по всем перечисленным регистрам как реквизит “Период”.

Как удерживается НДФЛ при выплате

В нашем примере выплата зарплаты производится через раздатчик, поэтому для сформируем документ Ведомость выплаты через раздатчика:

- Выбираем месяц выплаты – Январь 2016г.;

- Дата документа должна соответствовать дате платежа, по примеру это 22.01.2016г.;

- Указываем, что выплачиваем отпуск;

- По ссылке “Не выбраны” выбираем какой отпуск оплачиваем;

- Завершаем нажатием Выбрать:

При заполнении документа, в 1С ЗУП 3.0 автоматически устанавливается сумма К выплате и сумма НДФЛ к перечислению:

Если немного изменить данные в документе, например изменить дату документа, то картина будет совсем иной – в табличной части не заполняется НДФЛ к перечислению:

Возникает вопрос: Почему не заполняется НДФЛ к перечислению? Оказывается, очень важна дата документа, то есть дата когда формируется выплата. НДФЛ, который возник при расчете отпуска, сформировался на дату 19.01.2016г. и, соответственно, не может быть перечислен ранее, чем эта дата, то есть попросту его в базе 1С ЗУП 8.3 еще нет. Записи с данным НДФЛ появляются по всем регистрам только с 19.01.2016г.

Как посмотреть записи в регистрах накопления при выплате

Документ, формирующий выплату, так же делает движение по регистрам, связанных с НДФЛ.

Регистр накопления “Расчеты налогоплательщиков с бюджетом по НДФЛ”

Запись, которую формирует выплата, формируется в регистре со знаком “-” (расход) и такой НДФЛ считается удержанным.

Сумма удержанного НДФЛ хранится в разрезе:

- даты получения дохода – это дата получения дохода, которую можно посмотреть в подробностях расчета НДФЛ самого документа Отпуск;

- ставки налогообложения;

- регистрации в ИФНС.

Именно данные по удержанному налогу затем попадают в отчетность по 6-НДФЛ:

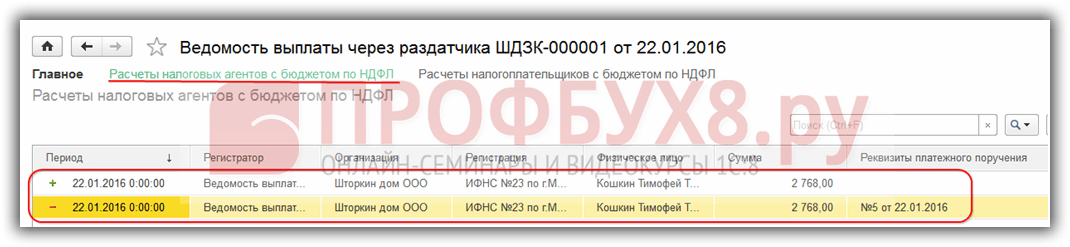

Регистр накопления “Расчеты налоговых агентов с бюджетом по НДФЛ”

Видим, что в данный регистр были произведены две записи:

- + (“приход”)- удержанный НДФЛ;

- – (“расход”) – перечисленный НДФЛ:

Отчет "Налоговая карточка 1-НДФЛ" используется для составления "Налоговой карточки по учету доходов и налога на доходы физических лиц" для сотрудников организации и иных получателей налогооблагаемого дохода в организации согласно с приказом МНС России от 31.10.2003 г. №БГ-3-04/583.

Обратите внимание! По доходам с 2011 года Налоговая карточка 1-НДФЛ не применяется, вместо нее используется в Регистр нал. учета по НДФЛ.

Нюансы формирования сумм доходов, сумм исчисленного и удержанного налога в разделе 3 Налоговой карточки

По доходам, полученным физическим лицом, являющимся налоговым резидентом, в разделе 3 формируются все налогооблагаемые доходы, начисленные ему в отчетном налоговом периоде и облагающиеся по ставке 13%, помимо доходов, выплаченных индивидуальным предпринимателям (в том числе частным нотариусам, частным охранникам, частным детективам) и не облагаемых налогом на доходы у источника выплаты.

По доходам, полученным физическим лицом, не являющимся налоговым резидентом, в разделе 3 формируются любые по сути полученные доходы, в том числе доходы от реализации имущества, принадлежащего налогоплательщику на праве собственности, и дивиденды (код дохода 1010), и облагающиеся по ставке 30%.

Во время получения дохода в качестве платы труда датой реального принятия налогоплательщиком подобного дохода признается последний день месяца, ЗА который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом), т.е. последний день месяца промежутка действия начислений, зарегистрированных документами "Начисление зарплаты сотрудникам предприятий", "Начисление отпуска сотрудникам предприятий" и т.п.

Во время получения дохода в качестве материальной выгоды датой реального принятия налогоплательщиком подобного дохода задается как день уплаты налогоплательщиком процентов по полученным кредитным средствам.

Сумма заработной платы за каждый отчетный месяц указывается в поле, соотносящемся месяцу, за который она начислена. В ситуации выплаты налогоплательщику сумм в оплату очередного отпуска, иных аналогичных выплат за неотработанное время, исчисляемых в выставленном порядке согласно среднего заработка, суммы подобных выплат отражаются в поле (реквизитах) того месяца нал. промежутка, за который они начислены.

В строчке "Налог исчисленный" выбирается сумма налога, исчисленного согласно параметров строчки "Налоговая база (С начала года)". Для резидентов налог исчисляется по ставке 13%, исчисленная сумма налога выбирается ежемесячно нарастающим итогом с начала нал. промежутка. Для нерезидентов налог исчисляется по ставке 30% по итогам каждого месяца.

В строчке "Налог удержанный" выбирается сумма налога на доходы физлица, удержанная налоговым агентом из по сути выплаченных налогоплательщику доходов. Для резидентов строка заносится нарастающим итогом с начала года, для нерезидентов - по итогам за каждый месяц. Таким образом, налог формируется в месяце выплаты налогоплательщику доходов.

Обратите внимание! В ситуации выплаты налогоплательщику сумм в оплату очередного отпуска за будущие месяцы суммы исчисленного налога по отпускным суммам будут отображены в месяцах предоставленного отпуска, в то время как суммы налога удержанного будут отображены в месяце выплаты отпускных сумм, к примеру, в месяце начисления отпуска, в связи с чем в строчке "Долг по налогу за налоговым агентом" будет отражена переплата по налогу, которая скомпенсируется к моменту завершения отпуска.