Как правильно заполнить декларацию енвд для ип. Какие сроки хранения? Инструкция по заполнению

Необходимо ежеквартально. При этом, начиная с I квартала 2015 года, в силу вступила новая форма отчетности для ИП и организаций. Введена она была Приказом Федеральной налоговой службы РФ № ММВ-7-3/353 (04.07.2014).

Декларацию вы можете подготовить через онлайн-сервис «Мое дело» , либо обратиться в специализированную фирму, но если речь идет о небольшом бизнесе, то можно сделать все самостоятельно. А чтобы у вас не было ошибок давайте рассмотрим, как правильно заполнить декларацию ЕНВД .

Основные особенности новой формы

Предприниматели и компании должны подавать отчет в Налоговую службу не позднее 20 числа того месяца, который следует за отчетным периодом. Следовательно, в 2015 году вы должны побывать в отделении ФНС 4 раза: до 20 апреля, июля, октября и января 2016.

Вам предстоит заполнить 4 листа:

- Титульный лист;

- Раздел 1 («Сумма, подлежащая выплате»);

- Раздел 2 («Расчет налога по отдельным видам деятельности»);

- Раздел 3 («Расчет суммы ЕНВД за отчетный период»).

Вышеупомянутым Приказом были введены следующие изменения:

- Строка 005 (Раздел 3) требует указания признака плательщика налога:

- 1 - для организаций и ИП с работниками;

- 2 - для предпринимателей без работников;

- Строка 030 (Раздел 3) предполагает указание сумм выплаченных страховых взносов.

В остальном форма осталась неизменной, как и правила ее заполнения. Писать в бланках можно только черными, фиолетовыми или синими чернилами (электронная подготовка также допускается). Коэффициент К2 должен быть округлен до тысячных, а денежные показатели - до целых чисел по правилам округления.

Декларация за неполный месяц

Предприниматели, снявшиеся с учета не в начале месяца, производят особые подсчеты. Особенности заполнения декларации по ЕНВД за неполный месяц заключены преимущественно в них. Производятся они по такой формуле:

(БД × ФП × К1 × К2 × 15%)/КД × КД1

Обозначения:

- БД - базовый доход;

- ФП - физические показатели;

- К1 и К2 - виды корректирующих коэффициентов;

- КД - количество дней, за которое следует уплатить налоги в бюджет;

- КД1 - количество дней, в течение которых велось предпринимательство.

Приведем пример: ИП рассчитывает налог на торговый павильон 40 кв. м, открытый 12.01.2015 в г. Волгоград. Базовый доход для стационарных объектов розничной торговли менее 150 кв. м - 1800 руб. Коэффициент 1 равен 1,798, а К2 - 0,8. Так как в январе 31 день, то КД - 31. А работал павильон всего 19 дней (КД1).

Отсюда и расчет: 1800х40х1,798х0,8х0,15)/31х19 = 9520 руб.

Заполняем «Титульный лист»

| Вносятся данные в соответствии со Свидетельством о регистрации в ФНС |

|

| Данные согласно Уведомлению о постановке на учет |

|

| Номер корректировки | «0» - в случае первичной подачи документов |

| Налоговый период | «21» - 1-й квартал «22» - 2-й квартал «23» - 3-й квартал «24» - 4-й квартал |

| Отчетный год | В зависимости от года, за который следует уплатить налог |

| Код налогового органа | Он также указан в Уведомлении и Свидетельстве о регистрации |

| Код места предоставления | «120» - по месту жительства «214» - по месту нахождения организации, не являющейся крупнейшим плательщиком налогов |

| Наименование организации | Полное наименование согласно регистрационным документам |

| Определяется видом деятельности, узнать его можно в Общероссийском классификаторе ОК 029-2001 |

|

| Номер телефона | Ваш контактный номер для поддержания связи |

| Код реорганизации (ликвидации) | Указывается только при реорганизации фирмы: «0» - ликвидация «1» - преобразование «2» - слияние «3» - разделение |

Образец заполнения декларации позволит вам лучше понять особенности формирования документа. Не забудьте указать число страниц («004») и в поле «Достоверность и полнота сведений» указать «1» в случае самостоятельной подачи документов или «2», если за вас это делает доверенное лицо (тогда потребуется внести его данные). Внизу листа поставьте личную подпись и дату подачи формы.

Раздел 1

Раздел 2

| Строка 010 | Код ОКВЭД, по которому вносятся данные |

| Строка 015 | Код вида услуг согласно классификатору ОКУД |

| Строка 020 | Полный адрес места деятельности, обозначенного в Строке 010 |

| Строка 030 | Код ОКТМО места предпринимательства |

| Строка 040 | Базовый доход, помноженный на физические показатели (площадь объекта) |

| Строка 050 | Величина ФП за 1-й месяц периода отчетности |

| Строка 060 | Величина ФП за 2-й месяц |

| Строка 070 | Величина ФП за 3-й месяц |

| Строка 080 | Коэффициент К1 |

| Строка 090 | Коэффициент К2 |

| Строка 100 | Налоговая база (произведение строк 040, 080, 090, помноженное на сумму данных строк 050, 060, 070) |

| Строка 110 | Сумма налога за период отчетности (произведение Строки 100 и 15%, разделенное на 100) |

Важно: в этом разделе обозначаются данные по каждому ОКТМО. Если деятельность ведется в нескольких местах, зарегистрированных в одном Налоговом органе, то заполняется нужное число листов. Если все места подведомственны разным отделениям ФНС, заполняется несколько отдельных деклараций.

Раздел 3

Теперь вы знаете все нюансы формирования отчетности на «вмененке». Если у вас все еще возникают затруднения, и наш пример расчета вам не понятен, вы можете

Декларация ЕНВД в 2018 претерпела очередные изменения, - ФНС утвердила новый бланк и предложила с 3 квартала использовать две формы декларации на выбор плательщика. Разберемся, как отчитаться по «вменёнке» в октябре.

Важное в статье:

Бланк, форма, образец – все прилагается с пояснениями и примерами.

Декларация ЕНВД в 2018: изменения

В НК РФ ранее были внесены изменения о дополнительных вычетах - расходах на онлайн-кассы. Не все ИП могут воспользоваться данным вычетом, но те, кто может - должны сдать декларацию но новой форме.

Новая форма декларации является не обязательной, а пока только рекомендованной (письмо ФНС от 25.07.2018 г. №СД-4-3/14369@ на garant.ru).

Как выбрать бланк :

- если ИП в 3 квартале имеет право на вычет за онлайн-кассы, нужно сдать декларацию по новой рекомендованной форме;

- если вычет за онлайн-кассы ИП не делает, то декларацию можно сдать по старой форме, как за 2 квартал 2018.

В новой форме (рекомендованный бланк с 3 квартала 2018 года) появился новый лист - раздел 4 с расчетом суммы расходов на ККТ. Изменения затронули также раздел 3: добавлена строка для вычета на онлайн-кассы. Выглядит это так.

Кроме того, изменен штрих-код, с титульного листа исчез ОКВЭД, есть небольшие уточнения в разделе 1 из-за изменения нумерации строк.

Начиная с отчетности за 1 квартал 2017 года, декларацию по ЕНВД необходимо сдавать по форме с изменениями, внесенными Приказом ФНС России от 19.10.2016 г. N ММВ-7-3/574@ (предыдущие изменения - от 22.12.2015 N ММВ-7-3/590@). В 2016 изменения были незначительны, разделы, принцип заполнения – все сохранено, если необходимы исторические подробности – смотрите в самом Приказе , останавливаться на них нет особого смысла. А изменения с 1 квартала 2017 года затронули штрих-код и раздел 3: формулировку по страховым взносам и расчет вычетов для ИП с работниками. Выглядит это так: Напомним, теперь ИП-работодатели включают в вычет не только взносы за работников, но и "личные" взносы.

Порядок заполнения декларации

Декларация ЕНВД состоит из Титульного листа, трех основных разделов + раздел 4, если есть вычет за онлайн-кассу.

Если оформляется вычет расходов по ККТ – можно cразу внести данные в листы именно раздела 4. Здесь нужна информация о кассовых аппаратах. Если вычета за онлайн-кассу нет – то и раздел этот в налоговом отчете не нужен.

Декларацию по «вмененке» удобно заполнять, начиная с ее середины – это Раздел 2. В нем указывается самая детальная информация для расчетов, листов с этим разделом может быть несколько. Например, если у вас несколько магазинов.

Затем данные суммируются в Разделе 3. И только после этого можно заполнить Раздел 1 (иначе просто нет нужной информации).

Почему законодатели решили разместить разделы декларации в такой последовательности, сказать сложно. Но после заполнения, листы Декларации необходимо сложить в соответствии с задумкой законодателя, т.е. по разделам, и пронумеровать все листы по порядку.

Итак, заполнять Декларацию ЕНВД надо с середины, именно в таком порядке рассчитываются все нужные суммы .

Общие правила заполнения

Эта информация для тех, кто по какой-то причине не пользуется специализированным программным обеспечением.

Если заполняете форму самостоятельно на компьютере, например в Excel, сложного ничего нет, но потратите некоторое время на заполнение «по буквам». Нужно помнить:

- в каждую клеточку (знакоместо) ставится один знак (цифра/ буква);

- используют печатные заглавные буквы, шрифтом Courier New высотой 16 - 18 пунктов;

- значения полей выравниваются по правому краю;

- все суммы округляются до полных рублей (по правилам округления: менее 50 копеек отбрасываются, 50 копеек и более – прибавляют рубль);

- формат нумерации листов декларации: 001, 002 … 010, 011 и т.д.;

- в пустые поля и клеточки лучше проставить прочерки.

Если это ваш сложный случай и необходимо заполнить декларацию без компьютера, дополнительно к указанным выше правилам:

- исправления корректирующими средствами не допускаются;

- ручка может быть синего, фиолетового или черного цвета.

После заполнения листы декларации нумеруются по порядку.

В данной статье мы не будем затрагивать отчеты, которые не связаны с ЕНВД и сдаются в зависимости от других факторов (6-НДФЛ, СЗВ-М и пр.). Речь пойдет о декларации - неотъемлемой части деятельности вмененщиков

Несмотря на то что данный спецрежим значительно упрощает работу бухгалтера, отчитываться все-таки придется. В данной статье мы не будем затрагивать отчеты, которые не связаны с ЕНВД и сдаются в зависимости от других факторов (6-НДФЛ, СЗВ-М и пр.). Речь пойдет о декларации — неотъемлемой части деятельности вмененщиков (п. 3 ст. 346.32 НК РФ).

Напомним, что при соблюдении определенных условий любой налогоплательщик может добровольно перейти на вмененку (п. 3 ст. 346.29 НК РФ).

Приказ ФНС России от от 26.06.2018 № ММВ-7-3/414@ утвердил действующую в данный момент форму декларации. Каждый раз при составлении отчетной формы проверяйте ее актуальность.

Декларацию подают до 20-го числа первого месяца очередного квартала (п. 3 ст. 346.32 НК РФ). Получается, что месяцами декларирования доходов будут апрель, июль, октябрь и январь. Иногда срок отчетности приходится на выходной или праздничный день, в таком случае законодательство разрешает отчитаться в первый рабочий день после законных нерабочих (п. 7 ст. 6.1 НК РФ).

Куда и как сдавать декларацию

Направлять декларацию нужно в свою ФНС по месту регистрации фирмы (п. 2 ст. 346.28 НК РФ). Значит, если к деятельности, облагаемой ЕНВД, причастны лишь свои обособленные подразделения, а головной офис находится на иной налоговой системе, сдавать декларацию с данными «обособок» по адресу головного подразделения не нужно (п. 5.1 Порядка заполнения).

Если вмененщик ведет деятельность в одном регионе, в инспекцию, на территории которой он работает, нужно представить одну декларацию (число подразделений тут роли не играет).

Если вмененщик работает в разных местах, но подвластных одной инспекции, он также должен сдать одну налоговую декларацию.

Работа в разных регионах, принадлежащих разным налоговым инспекциям, обязывает спецрежимников сдавать декларации в каждую из инспекций.

Сдать декларацию по вмененке можно тремя путями:

- Через интернет.

- Почтовым отправлением, вложив экземпляр в письмо (надежнее оформить письмо с ценной описью).

- Лично принести в ФНС (п. 3 ст. 80 НК РФ).

Если декларацию не сдать в положенный срок, компанию (ИП) могут наказать материально (ст. 106 НК РФ). Штраф составит 5 % от суммы заявленного налога. ФНС возьмет штраф за каждый просроченный месяц, и неважно, полный это месяц или нет. Действующим законодательством установлен размер максимального (не более 30 % налога) и минимального (1 000 рублей) штрафов за нарушение сроков отчетности (ст. 119 НК РФ). Смягчающие обстоятельства, которые представит налогоплательщик, возможно, снизят штраф (п. 1 ст. 112, п. 3 ст. 114 НК РФ).

Главная опасность при несвоевременной сдаче утвержденной формы кроется в том, что налоговый инспектор может заблокировать банковский счет компании. Это наверняка случится, если просрочка больше 10 рабочих дней (п. 2 ст. 76 НК РФ).

Как заполнить декларацию

Отразить данные в декларации совсем не сложно, да и ее состав не такой массивный — всего-то три раздела и титульный лист.

Важное правило для всех разделов: стоимостные показатели указывают в целых рублях, а физические показатели — в целых единицах, применяя математическое округление. Например, 50 копеек нужно округлять до полного рубля.

Все страницы декларации нумеруются. Номера страниц записываются с использованием отведенной для этого графы, имеющей три ячейки. Так, например, пятая страница — «005», восьмая — «008» и т.п.

Сначала нужно заполнить раздел 2, потом раздел 3, а раздел 1 станет заключительным.

Титульный лист

Первый лист расскажет инспекторам основную информацию о налогоплательщике, с помощью которой его можно идентифицировать. В частности, это:

- ИНН и КПП;

- номер корректировки («0» свидетельствует о первичной декларации, а все корректировки подаются с присвоением порядкового номера, начиная с единицы);

- налоговый период (допустим, III квартал);

- отчетный год;

- код налоговой инспекции, куда сдается декларация (заветные цифры есть в уведомлении о постановке на налоговый учет, код можно уточнить лично, обратившись в ИФНС);

- код места представления декларации по месту учета компании (Приложение 3 к Порядку заполнения);

- название фирмы или ФИО (полностью) ИП;

- ОКВЭД;

- код реорганизации (ликвидации) и ИНН/КПП фирмы (заполняется только при реальном факте реорганизации или ликвидации, в противном случае просто прочеркните ячейки);

- телефонный номер;

- количество страниц декларации и обосновывающих документов;

- подтверждение подлинности и полноты сведений (код «1» — если в декларации стоит подпись директора, код «2» — если подписантом стал представитель компании);

- ФИО лица, подписавшего декларацию, и дата подписания. Если декларацию визирует руководитель, дополнительно ставится печать организации (при ее наличии). Если документ содержит подпись представителя, печать не ставится, но указываются реквизиты документа, подтверждающего право подписи. В ситуации, когда подписантом декларации выступает работник представителя (организации), он указывает свои ФИО, ставит подпись, указывает наименование организации — представителя налогоплательщика и данные документа (доверенности), который подтверждает имеющиеся полномочия.

Титульные листы разных деклараций заполняются по одному принципу. Если вы хоть раз сдавали любую налоговую форму, проблем у вас не возникнет.

Раздел 1

Код ОКТМО (строка 010) можно автоматически определить на сайте ФНС.

Обычно код включает 11 цифр, но есть компании, у которых он будет чуть короче. В таком случае свободные ячейки прочеркиваются и код будет иметь вид «27881249---».

Что касается значений показателей данного раздела (строка 020), то их нужно заполнить, используя исходные данные разделов 2 и 3. Причитающуюся бюджету сумму налога отражают по строке 020 (пп. 2 п. 4.1 Порядка заполнения).

В случае если строк с кодом 010 недостаточно, нужно заполнить недостающее количество листов раздела 1.

Раздел 2

Компании и ИП, ведущие разные виды деятельности или работающие в разных муниципальных образованиях, должны заполнять раздел 2 отдельно по каждому виду деятельности и месту ее ведения (по каждому коду ОКТМО) (п. 5.1 Порядка заполнения). Допустим, у фирмы есть собственная столовая и стоянка. Значит, бухгалтер заполнит два листа по разделу 2 — отдельно по общепиту, отдельно по автостоянке. Таким образом, разделов под номером два может быть и два, и пять, и десять.

По строке 010 нужно отметить код вида деятельности (всего их 22, Приложение № 5 к Порядку заполнения). В частности, код «02» свидетельствует об услугах ветлечебницы, а код «22» — о продаже товаров через автоматы.

По строкам 020 и 030 фиксируется полный адрес и код ОКТМО соответственно. Значения напрямую зависят от места, где осуществляется предпринимательская деятельность (Приложение № 6 к Порядку заполнения).

По строке 040 ставится базовая доходность. Она имеет разное значение для каждого спектра деятельности. Самая высокая доходность установлена для услуг, оказываемых автовладельцам (ремонт, т/о и мойка машин) — 12 000 рублей. А самый низкий показатель составляет всего 50 рублей, и установлен он для автостоянок. Базовая доходность может меняться вместе с НК РФ, уточнить ее можно в ст. 346.29.

По строке 050 нужно привести значение коэффициента-дефлятора К1 (каждый год он меняется).

По строке 060 следует указать значение корректирующего коэффициента базовой доходности К2, который комплексно учитывает нюансы ведения деятельности. К2 различен в разных регионах.

В графе 2 строк 070-090 отмечают физический показатель (это может быть площадь стоянки или светоизлучающей поверхности, количество торговых мест и пр.) В графе 3 строк 070-090 инспектор ФНС найдет количество календарных дней работы компании или ИП в месяце постановки на учет (снятия с учета) в качестве плательщика ЕНВД. Если в налоговом периоде спецрежимник не осуществлял постановку или снятие с учета, графа 3 прочеркивается. В графе 4 следует указать налоговую базу (величину вмененного дохода) за каждый месяц квартала, учитывая реальную длительность работы в каждом месяце налогового периода.

В строке 100 отражается налоговая база (величина вмененного дохода) за квартал. Понятно, что значение строки 100 — это сумма строк 070-090 графы 4.

Действующую ставку налога в вашем регионе покажите в строке 105.

По строке 110 пишется сумма налога за квартал (произведение значений строки 100 и строки 105).

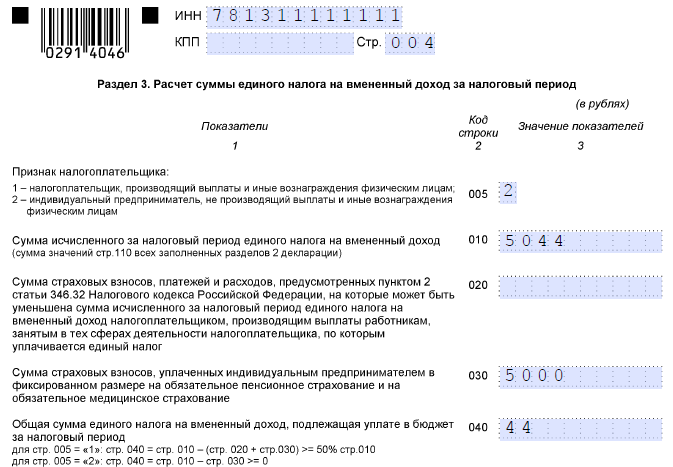

Раздел 3

По строке 005 надо указать признак налогоплательщика — их всего два. Для ИП, не производящих выплаты работникам, предусмотрен код «2», для всех остальных категорий — код «1».

Сумма единого налога находит свое отражение в строке 010 и рассчитывается как сумма значений показателей по строке 110 всех заполненных листов раздела 2.

По строке 020 нужно указать сумму страховых взносов и больничных пособий. Кстати, на них можно уменьшить налог (п. 2 ст. 346.32 НК РФ).

По строке 030 пишется сумма фиксированных страховых взносов ИП.

Строка 040 отражает сумму расходов по приобретению контрольно-кассовой техники.

Строка 050 расскажет об общей сумме налога, подлежащей уплате в казну.

Формула для расчета строки 050 зависит от показателя строки 005. Если там стоит «1», в строку 040 запишите разницу между строками 010, 020, 030, 040. Учтите, что найденная сумма налога не может быть меньше, чем половина от суммы в строке 010. Код «2» в строке 005 говорит о том, что нужно вычесть из строки 010 строки 030 и 040. Проверьте, чтобы полученная сумма не была меньше нуля.

В завершение хочется привести пример расчета налога.

Ветклиника ООО «Львенок» работает в Перми и платит ЕНВД.

Базовая доходность равна 7 500 рублей (ст. 346.29). В штате компании всего шесть работников. Нештатных единиц нет. Больничных и взносов в текущем квартале не было.

Налоговая база для ветклиники рассчитывается так: 7 500 х 6 = 45 000 рублей. Для подсчета налога нужно умножить базу на корректирующие коэффициенты.

К1 в 2018 году составляет 1,868, К2 равен 0,6.

Налог за месяц = 45 000 х 1,868 х 0,6 х 15 % = 7 565,40 рубля.

Налог за квартал = 7 565,40 х 3 = 22 696,20 рубля.

Рассмотрим вариант, когда на итоговый налог влияет площадь. Рекламное агентство «Пиар» (ИП Васькина С. Т.) занимается рекламой на табло в Перми. Площадь информационного поля электронных табло в I квартале 2018 года составила 37 кв. м. Базовая доходность равна 5 000 рублей. Васькина С. Т. ведет деятельность без сотрудников, в январе — марте взносы за себя не отчисляла.

Налоговая база = 5 000 х 37 = 185 000 рублей.

Налог за месяц = 185 000 х 1,868 х 0,6 х 15 % = 31 102,20 рубля.

Налог за квартал = 31102,20 х 3 = 93 306,60 рубля.

Рассчитывая очередной налог, обращайте внимание на все показатели и сверяйте их с нормативными документами.

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

Образец нулевой декларации по ЕНВД для ИП

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

Тем не менее, немалое количество организаций и индивидуальных предпринимателей продолжает применять ЕНВД. Поэтому вопрос о том, как правильно заполнить декларацию по ЕНВД, по-прежнему остается актуальным.

Итак, структура декларации включает в себя четыре элемента: титульный лист и три раздела. Поговорим о том, что нужно указывать в каждом из структурных элементов.

Заполнение титульного листа

Здесь налогоплательщик должен заполнить все поля, за исключением блока, заполнение которого осуществляется работником соответствующего налогового органа.

Организация (отечественная либо иностранная) отражает следующие сведения:

- КПП, присвоенный соответствующим налоговым органом (в случае с иностранной организацией указывается КПП по месту нахождения ее отделения, расположенного на территории РФ).

Индивидуальный предприниматель указывает только свой ИНН.

- Номер корректировки . Если представляется первичная декларация, то в качестве номера указывается «0—». В тех же случаях, когда подается уточненная декларация, номер корректировки отражает, какая это именно по счету декларация.

- Код налогового периода . Здесь нужно учитывать, за какой квартал подается декларация. Если за первый, то код – 21. За второй, третий и четвертый кварталы указывается, соответственно, код 22, 23 либо 24.

- Отчетный год . Здесь указывается тот год, за определенный квартал которого плательщик предоставляет декларацию.

- Код налогового органа. Здесь нужно вписать код в соответствии с документами о постановке на налоговый учет.

- Код вида места представления декларации.

- Наименование организации (полное) . Наименование обязательно следует указывать в строгом соответствии с тем, что указано в учредительных документах. ИП вписывают полностью фамилию, имя и отчество.

- Код вида деятельности . Чтобы определить, какой код соответствует конкретному виду экономической деятельности, стоит воспользоваться Общероссийским классификатором видов экономической деятельности.

- Контактный телефон налогоплательщика.

- Число страниц декларации.

- Число листов всех документов либо их копий , подаваемых в целях подтверждения информации и полномочий представителя.

В блоке, касающемся подтверждения полноты сведений и их достоверности, указывается:

- «1», если подтверждает руководитель соответствующей организации либо же индивидуальный предприниматель;

- «2», если подтверждает представитель налогоплательщика;

- ФИО, подпись руководителя организации, а также печать организации и дата;

- подпись и дата, если подает индивидуальный предприниматель;

- фамилия, имя и отчество, а также подпись, если декларацию подает представитель. Указывается также документ, подтверждающий полномочия, проставляется дата подписания.

Заполнение раздела I декларации по ЕНВД

Первый раздел должен содержать сведения о подлежащей уплате сумме ЕНВД.

Первый раздел должен содержать сведения о подлежащей уплате сумме ЕНВД.

Здесь необходимо во всех строках с кодами указать соответствующие сведения:

Код 010. Сюда вписывается значение кода бюджетной классификации РФ.

Код 020 . Для заполнения данной строки нужно обратиться к Общероссийскому классификатору объектов административно-территориального деления и найти там код соответствующего административно-территориального образования (указывается код по месту постановки налогоплательщика на учет).

Код 030. А здесь следует указать сумму налога, подлежащую уплате.

По завершении заполнения данного раздела проставляются подписи в том же порядке, что и в соответствующем блоке титульного листа.

II раздел декларации по ЕНВД

Данный раздел подлежит раздельному заполнению по каждому из видов осуществляемой деятельности (он касается расчета суммы ЕНВД для отдельных видов деятельности).

Данный раздел подлежит раздельному заполнению по каждому из видов осуществляемой деятельности (он касается расчета суммы ЕНВД для отдельных видов деятельности).

Если налогоплательщиком одна и та же деятельность осуществляется в разных местах, то второй раздел заполняется для каждого из мест.

Что же указывается:

Код 010 . Эта строка предназначена для указания кода вида деятельности, которую осуществляет налогоплательщик.

Код 020. Сюда следует полностью вписать адрес, по которому осуществляется деятельность, указанная в строке по коду 010.

Код 030. Заполнение данной строки аналогично заполнению строки по коду 020 в разделе I.

Код 040. В этой строке необходимо указать значение базовой доходности, приходящееся на единицу показателя в месяц.

Коды 050-070. Эти строки должны содержать значения физического показателя в каждом месяце отчетного периода по конкретному виду осуществляемой предпринимательской деятельности.

Код 080. Здесь нужно указать значение коэффициента-дефлятора К. Это коэффициент рассчитывается по схеме: произведение коэффициента предшествующего периода и коэффициента, отражающего изменение потребительских цен.

Код 090 . А здесь указывается корректирующий коэффициент базовой доходности. Этот коэффициент учитывает все особенности, касающиеся ведения предпринимательской деятельности.

Код 100. Строка, предназначенная для указания налоговой базы. Чтобы эту базу определить, нужно перемножить между собой базовую доходность, два вышеназванных коэффициента и сумму значений физического показателя.

Код 110. А сюда вписывается сумма налога. Она составляет 15% от налоговой базы.

Раздел II также подписывается в соответствии с вышеописанным порядком.

Что указывать в разделе III декларации по ЕНВД?

А этот раздел посвящен расчету суммы ЕНВД за весь налоговый период:

А этот раздел посвящен расчету суммы ЕНВД за весь налоговый период:

Код 010. Строка для указания налоговой базы. Для ее определения нужно суммировать все показатели, вписанные в строку 100 II раздела по всем видам деятельности.

Код 020. Эта строка отражает сумму показателей строки 110 раздела II по каждому из видов деятельности.

Код 030 . В данной строке нужно указать сумму всех уплаченных страховых взносов за своих работников либо за себя, если речь идет об индивидуальном предпринимателе.

Код 040 . Сюда вписывается сумма выплаченных пособий по временной нетрудоспособности.

Код 050 . А здесь уже указывается сумма двух предыдущих показателей. Эта сумма уменьшит сумму ЕНВД.

Код 060 . Наконец, итоговая сумма подлежит фиксации в данной строке.

Как и все предыдущие разделы, этот подлежит подписанию в установленном порядке.

Рассмотрим конкретный пример

Рассмотрим порядок правильного заполнения декларации по ЕНВД на примере. Итак, у нас есть ООО «Магазин №5».

Рассмотрим порядок правильного заполнения декларации по ЕНВД на примере. Итак, у нас есть ООО «Магазин №5».

Общество занимается розничной торговлей женской одежды, а помещение, арендуемое им, занимает площадь в 168 кв.м. Торговая площадь по документам составляет 80 кв.м.

Работают в магазине два продавца, и за первый квартал общество уплатило страховые взносы на сумму 13200 рублей.

Итак, в титульном листе мы укажем все нужные данные, с этим проблем возникнуть не должно. Первый раздел также заполняется довольно просто.

Перейдем сразу ко второму разделу. В строке по коду 010 укажем 07 – именно этот код соответствует той деятельности, которую осуществляет магазин. Далее указываем адрес и код административно-территориального образования.

После этого вписываем показатель базовой доходности (в соответствии с 4-м Приложением к Порядку заполнения декларации по ЕНВД). В нашем случае – это 1800 рублей.

Физический показатель – это торговая площадь, т.е. 80 кв.м. Коэффициент-дефлятор в 2013 г был равен 1,569. А корректирующий коэффициент примем за 1.

Тогда определим налоговую базу:

1800 х 1,569 х 1 х (80+80+80) = 677808.

Сумма налога, соответственно, составляет:

677808 х 15% = 101671,2.

В третьем разделе мы укажем 13200 – сумму страховых взносов. И, наконец, определим конечную сумму, подлежащую уплате:

101671,2 – 13200 = 88471,2 руб.

Итоги

При заполнении декларации по ЕНВД необходимо:

- Тщательно заполнить титульный лист;

- Указать все необходимые сведения в разделах I-III;

- Каждый структурный элемент декларации должен быть подписан строго установленным образом.

Видео на тему: «ЕНВД заполняем ДЕКЛАРАЦИЮ просто, на примере»