Инструкция по заполнению 3 ндфл имущественный вычет. Информация о налоговой декларации. От продажи квартиры

К заявлению на имущественный налоговый вычет нужно приложить копию договора о приобретении жилья, копию документа на право собственности на жилье либо акт о передаче жилья налогоплательщику. Кроме того, необходимо прикрепить платежные документы, которые оформлены в соответствующем порядке и которые подтверждают уплату денежных средств налогоплательщиком, к примеру, на ремонт помещения либо уплату процентов по кредиту, если эти расходы тоже подаются к вычету (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физлиц с указанием в них адресных и паспортных данных продавца и др. документы).

- Форма бланка заявления на получение имущественного налогового вычета по расходам на покупку квартиры.

- Как получить налоговый вычет на покупку квартиры и другого жилья.

Образец заполнения декларации 3 НДФЛ.

При заполнении налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2015 год рекомендуем использовать программу "Декларация 2015", которую можно бесплатно скачать на сайте ФНС России. Подробнее здесь.

Программа «Декларация 2015» также размещена на сайте Главного научно-исследовательского вычислительного центра (ГНИВЦ) ФНС России (www.gnivc.ru) в разделе «Декларации» рубрики «Программные обеспечения».

Исходные данные: Ливанова Наталья Михайловна (ИНН 772455555555) в 2015 году получила доход от ООО "Парк в Измайлово" в размере 171 000 рублей. Налог на доходы физических лиц удержан работодателем по ставке 13 процентов и полностью перечислен в бюджет.

В 2015 году Н.М. Ливанова произвела расходы на покупку квартиры у физического лица в сумме 2 500 000 рублей, Свидетельство о праве собственности оформлено на Н.М. Ливанову 22.10.2015, акт приема-передачи квартиры оформлен 25.10.2015.

С целью получения имущественного налогового вычета по расходам на приобретение квартиры, предусмотренного подпунктом 2 пункта 1 статьи 220 Налогового кодекса Российской Федерации (далее - Кодекс) Н.М. Ливановой необходимо приложить к налоговой декларации за 2015 год следующие документы:

1. документы, подтверждающие доходы, полученные от налогового агента:

2. документы, необходимые для получения имущественного налогового вычета по расходам на приобретение квартиры:

Копия Свидетельства о праве собственности на квартиру от 22.10.2015 - 1 страница;

Копии документов, подтверждающих уплату Н.М. Ливановой денежных средств продавцу квартиры в полном объеме - расписка на 1 странице;

Копия акта приема-передачи квартиры от 25.10.2015 - 1 страница.

ТИТУЛЬНЫЙ ЛИСТ

При заполнении титульного листа налоговой декларации, состоящего из одной страницы, отражают общие сведения о налогоплательщике.

На титульном листе (см. рисунок 2) налоговой декларации в поле «Номер корректировки» проставляется цифра 0, поскольку налоговая декларация Н.М. Ливановой по доходам за 2015 год представляется впервые.

В пункте "ИНН" указывается идентификационный номер налогоплательщика - физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется. В нашем примере записываем ИНН Ливановой Н.М. 7724555555. Поле «ИНН» также заполняется на всех последующих листах декларации.

В пункте «Налоговый период (код)» уже проставлено число 34 - это код налогового периода (2015 года), далее указывается отчетный налоговый период - 2015 год.

В поле "Представляется в налоговый орган (код)" проставляется четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В нашем примере 7724, где 77 - код региона (г. Москва), 24 - номер налогового органа (совпадает с четырьмя первыми цифрами ИНН Ливановой Н.М.).

В поле код страны указывается числовой код страны, гражданином которой является человек. Код страны указывается в соответствии с Общероссийским классификатором стран мира OK (MK (ИСО 3166) 004-97) 025-2001 (или классификатор ОКСМ). При отсутствии у человека гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность. Например, код 643 - код России, код 804 - код Украины. При отсутствии у физического лица гражданства указывается код 999.

Поле «Код категории налогоплательщика» заполняется на основании Справочника, приведенного в Приложении № 1 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (далее - Порядок). Н.М. Ливанова указывает в декларации код налогоплательщика - 760 - «иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 Кодекса или с иной целью».

В пунктах «Фамилия», «имя», «отчество» указывается фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита.

Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В пункте «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например, 01.01.1977, где 01 - число, 01 - месяц, 1977 - год рождения.

Поле «Место рождения» заполняется в соответствии с документом, удостоверяющим личность. В нашем примере - г. Москва.

Поля под заголовком «Сведения о документе, удостоверяющем личность», заполняются на основании соответствующего документа. При этом «Код вида документа» выбирается из справочника коды документов, являющегося приложением № 2 к порядку заполнения 3-НДФЛ. Паспорт гражданина РФ имеет в нем код - 21.

В пункте "Статус налогоплательщика" указывается статус физического лица - налогоплательщика. При этом цифра 1 проставляется налоговыми резидентами Российской Федерации (т.е. физическими лицами, фактически находящимися на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев). Физические лица, не являющиеся налоговыми нерезидентами Российской Федерации, в поле «Статус налогоплательщика» проставляют цифру 2.

В полях под заголовком "Место жительства налогоплательщика" указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: "Почтовый индекс", "Код региона", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира". Если вы не знаете свой индекс, то здесь можно прочитать как узнать индекс по адресу.

"Коды регионов" - это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника "Коды регионов" (приложение № 3 к Порядку) (совпадает с двумя первыми цифрами ИНН Ливановой Н.М.).

Кроме сведений о налогоплательщике на титульном листе указывается общее количество заполненных страниц декларации и количество подтверждающих документов (их копий), прилагаемых к ней. При этом налогоплательщик или его представитель вправе составить реестр таких документов и приложить его к декларации. В нашем примере подтверждающие документы приложены на 4-х листах (справка 2-НДФЛ, копия свидетельства на квартиру, копия расписки, копия акта приема-передачи квартиры).

В нижней части каждой заполненной страницы декларации налогоплательщик или его представитель ставит свою подпись и дату подписания.

Если декларацию подписывает законный или уполномоченный представитель налогоплательщика, то в этом случае к ней следует приложить копию документа, подтверждающего полномочия этого лица.

Лист А заполняется на основе Справки по форме 2-НДФЛ за 2015 год, полученной Ливановой Н.М. с места своей работы - от ООО «Парк в Измайлово» (см. рисунок 2).

При указании в Листе А декларации 3-НДФЛ сведений о доходах, полученных от ООО «Парк в Измайлово» (является налоговым агентом), необходимо отразить реквизиты налогового агента (наименование, ИНН/КПП), а также заполнить поле "Код по ОКТМО", значение которого должно соответствовать показателю поля "Код ОКТМО" п. 1.3 Справки по форме 2-НДФЛ (пример этой справки приведен на Рисунке 1).

В строке 020 - код вида дохода нужно указать код из справочника - коды видов дохода, который приведен в приложении №3 к порядку заполнения 3-НДФЛ. Поскольку работодатель является для Ливановой Н.М. налоговым агентом, т.е. он перечисляет за нее налог на доходы, о чем свидетельствует справка 2-НДФЛ (пример этой справки приведен на Рисунке 1), то код видов дохода ставим - 06 - «Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом».

Общую сумму дохода и сумму облагаемого дохода следует перенести из п.п. 5.1 и 5.2 Справки по форме 2-НДФЛ. Суммы исчисленного и удержанного налога переносятся из п.п. 5.3 и 5.4.

Общая сумма дохода, полученная от ООО «Парк в Измайлово», - 171 000 руб., сумма облагаемого дохода - 171 000 руб. Сумма налога составила 22 230 руб. (171 000 руб. x 13%), удержанная сумма налога также равна 22 230 руб.

Полученные данные на Листе А затем перейдут в Раздел 2

Расходы на приобретение квартиры указываются на листе Д1 (см. рисунок 4).

Заполнение Листа Д1 Ливанова Н.М. начинает с п. 1, где указываются сведения об объекте - код наименования объекта, по которому заявлен вычет - заполняется на основании справочника коды наименования объектов, являющегося приложением №5 к Порядку заполнения декларации (код 1 - жилой дом, код 2 - квартира, код 3 - комната и т.д.);

Вид собственности на объект (цифра 1 проставляется в случае, если объект приобретен налогоплательщиком в единоличную собственность, цифра 2 - в общую долевую собственность, цифра 3 - в общую совместную собственность, 4 - если собственность приобретена на несовершеннолетнего ребенка);

Признак налогоплательщика в поле 030 указывается из справочника коды лиц, заявляющих имущественный налоговый вычет, который приведен в приложении №3 к порядку заполнения 3-НДФЛ.

Например, код 01 указывается в случае получения вычета собственником объекта, код 02 - супругом или супругой собственника объекта и т.д. В примере Ливанова Н.М. сама является собственником, поэтому ставим код - 01.

Единицу в поле 040 «вычет заявлен в порядке, предусмотренном пунктом 10 статьи 220 Налогового кодекса Российской Федерации» ставят, налогоплательщиков, получающие пенсии, у которых имущественные налоговые вычеты могут быть перенесены на предшествующие налоговые периоды.

Поскольку Ливанова Н.М. не является пенсионером и переносит свой вычет на более ранний период, то в этом поле она ставит - 0.

Адрес объекта в Российской Федерации; а также сведения о произведенных расходах:

Дата регистрации права собственности на квартиру. В нашем примере Свидетельство о праве собственности на квартиру получено Н.М. Ливановой 22.10.2015;

Доля в праве собственности;

Год начала использования налогового вычета;

Год, за который предоставляется налоговый вычет;

Сумма фактически произведенных расходов на приобретение квартиры, но не более 2 000 000 руб.

Следует иметь в виду, что на основании подпункта 2 пункта 1 статьи 220 Кодекса предельный размер имущественного налогового вычета по расходам на приобретение квартиры составляет 2 000 000 рублей.

То есть, уплатив за квартиру 2 500 000 рублей, Н.М. Ливанова вправе претендовать на получение имущественного налогового вычета в размере не более 2 000 000 рублей;

В нашем примере год начала использования вычета - 2015, доля в праве собственности - 100%, т.е. в виде дроби - это 1/1. Однако, подпункт 1.10 не подлежит заполнению налогоплательщиками, впервые обращающимися в налоговые органы за предоставлением имущественного налогового вычета по расходам на приобретение объекта (объектов) недвижимого имущества, в отношении которых документы, подтверждающие право на получение имущественного налогового вычета, датированы начиная с 1 января 2015 года. В нашем примере документы на приобретение квартиры у Н.М. Ливановой от ноября 2015 года, поэтому подпункт 1.10 она не заполняет. Если бы документы на квартиру были оформлены, например, в 2013 году, то в этом поле ей нужно было бы указать дробь 1/1.

(Правильно дробь указывается так: числитель указывается, начиная с первой ячейки, а в пустых ячейках прочерк, аналогично знаменатель.). Сумма фактически произведенных расходов на приобретение квартиры - 2 500 000 руб., но для целей предоставления имущественного налогового вычета принимается равной 2 000 000 руб.

Затем в разделе 2 листа Д1 Ливанова Н.М. должна рассчитать сумму имущественного налогового вычета.

В п.п. 2.7 листа Д1 Ливанова Н.М. указывает общую величину полученного дохода, которая переносится из показателя 080 листа А - 171 000 руб.

Значение п.п. 2.7 меньше, чем сумма документально подтвержденных расходов на приобретение квартиры, по которому Н.М. Ливанова может претендовать на имущественный вычет по декларации за 2015 г. (171 000 руб. < 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

На следующий налоговый период переходит оставшаяся сумма расходов на приобретение квартиры в размере 1 829 000 руб. (2 000 000 руб. - 171 000 руб.). Эта величина отражается в п.п. 2.10 листа Д1.

Теперь перейдем к заполнению раздела 2, где рассчитаем налоговую базу и итоговую сумму налога, подлежащую уплате (доплате) в бюджет (возврату из бюджета) по доходам, облагаемым по ставке 13% (см. рисунок 5). Здесь Н.М. Ливанова указывает:

По строке 010 - общую сумму дохода в размере 171 000 руб.;

Строке 030 - общую сумму дохода, подлежащую налогообложению, 171 000 руб.

Значение показателя п. 4 "Сумма расходов и налоговых вычетов, уменьшающих налоговую базу" (строка 040) переносится из п. 2.8 листа Д1 - 171 000 руб.

В рассматриваемом случае показатель строки 030 Раздела 2 равен показателю строки 040.

Соответственно, в строке 060 "Налоговая база" записывается полученная разница в размере 0 руб.

Строка 070 рассчитывается путем перемножения строки 060 (0 руб.) на 13%, получаем 0 руб.

В строку 080 переносится значение из показателя 100 Листа А (22 230 руб.)

Для расчета значения по строке 140 (сумма налога, подлежащая возврату из бюджета) необходимо из строки 080 (22 230 руб.) вычесть значение строки 070 (0 руб.). Получаем сумму налога к возврату из бюджета в размере 22 230 руб.

Завершается оформление налоговой декларации заполнением раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета».

Н.М. Ливанова отражает в разделе 1 сумму налога, подлежащую возврату из бюджета, по коду бюджетной классификации и коду по ОКТМО (см. рисунок 6).

В пункте "Код по ОКТМО" указывается код административно-территориального образования, на территории которого осуществляется уплата (доплата) налога. Значение кода ОКТМО содержится в "Общероссийском классификаторе территорий муниципальных образований (ОКТМО)". Информацию о коде ОКТМО можно получить в налоговом органе по месту постановки на налоговый учет. В нашем примере Н.М. Ливанова подает декларацию по месту своего жительства, а проживает она в районе Сокольники г. Москвы, код ОКТМО которого 45315000.

В строке 020 этого раздела указывается КБК налога на доходы физических лиц 182 1 01 02030 01 1000 110 (как узнать КБК налога для 3-НДФЛ), по строке 060 - сумма налога, которая подлежит возврату из бюджета, 22 230 руб.

Данная статья будет полезна тем физическим лицам, которые ищут новую форму образца бланка заполнения справки 3-НДФЛ 2019 года для налоговой инспекции.

Скачать образец бланка справки 3-НДФЛ 2019 годаНалогоплательщики смогут не только узнать, какие страницы декларации нужно оформлять в обязательном порядке, но и научатся правильно это делать.

- Бесплатно скачать бланк справки 3-НДФЛ можно

- Воспользоваться примером заполнения декларации можно по этой .

- Программу для оформления новой формы справки 3-НДФЛ скачивайте .

Такой документ, как справка по (или, иначе говоря, налоговая декларация), требуется от физических лиц, претендующих на уменьшение размера своей налогооблагаемой базы или обязанных доплатить материальные средства в государственную казну. В 2019 году необходимо пользоваться бланком справки, который был отредактированФедеральной налоговой службой 25.10.2017 года.

Следует отметить, что декларацию 3-НДФЛ оформляют на основе справки, составленной по образцу 2-НДФЛ, которая, как правило, содержит информацию о размере доходов и расходов физического лица. Помимо этого, для того, чтобы заполнить бланк декларации, налогоплательщику потребуется документ, удостоверяющий личность, а также некоторые другие деловые бумаги.

Первая страница справки

Оформление первой страницы бланка 3-НДФЛ, а также всех остальных листов нужно начинать с указания идентификационного номера налогоплательщика. Строкой ниже нужно пронумеровать страницу. После этого на титульном листе прописываются несколько кодов, которые несут информацию общего характера, касающуюся справки 3-НДФЛ:

- Номер корректировки. Такой показатель введен налоговой службой для того, чтобы налогоплательщик мог отобразить, сколько раз он подавал справку 3-НДФЛ на рассмотрение за текущий налоговый период. Данная нумерация начинается с ноля. То есть если это происходит впервые, то в соответствующей ячейке нужно ставить ноль.

- Налоговый период. Так как существуют разные по длительности налоговые периоды, в бланке декларации нужно обязательно указать продолжительность. Зачастую этот срок равен одному календарному году (в таком случае проставляется код 34). Затем в отдельной ячейке пишется год, за который физическое лицо хочет возместить или доплатить налог.

- Налоговая служба. Для того чтобы быстрее идентифицировать адреса налоговых инспекций, каждой из них был присвоен определенный код, который можно легко найти в любом российском налоговом справочнике. Физическому лицу нужно проставить на титульном листе код нужной инспекции, и справка 3-НДФЛ будет передана точно по адресу.

- Код государства. Поскольку предоставить декларацию налоговая инспекция может потребовать не только от граждан Российской Федерации, но и от иностранцев, то в ней нужно указать код родной страны физического лица (для россиян данный шифр — 643).

- Категория налогоплательщика. Как известно, на прибыль, полученную от разных видов деятельности, установлены различные размеры налоговых ставок. Поэтому в справке необходимо отметить, чем занимается физическое лицо. Если налогоплательщик — предприниматель, то ставится код 720, если управляющий в арбитражном суде – 750, если частный адвокат – 740 и так далее.

После того как все необходимые коды внесены в справку 3-НДФЛ, физическому лицу нужно взять документ, выданный ему для удостоверения личности, и переписать оттуда такие данные: Ф.И.О., дату и место рождения, реквизиты самого документа (серию, номер, когда и каким органом был предоставлен налогоплательщику), координаты места жительства, номер телефона, а также некоторую другую информацию.

Второй лист бланка

Второй по счету страницей справки 3-НДФЛ должен быть так называемый раздел № 1, включенный в бланк документа для фиксации суммы налога на доходы физических лиц. В первую очередь, налогоплательщику понадобится отметить, совершает ли он доплату в государственный бюджет (цифра один), возмещает оттуда материальные средства (цифра два), или же заполняет справку по другим причинам (цифра три).

После этого на основе справки 2-НДФЛ, выданной руководителем, указывается шифр бюджетной классификации (в строке с кодом 020) и ОКТМО (строка 030), а потом прописывается сумма самой задолженности (строка 040) или сумма, возвратом которой занимается налогоплательщик (строка 050).

Важно! Не забывайте в верхней части каждого листа писать свою фамилию вместе с инициалами, а в нижней – подписываться и ставить дату, а во всех ячейках справки, которые остались незаполненными, ставить прочерки.

Третья страница формы 3-НДФЛ

Третий по счету лист в справке 3-НДФЛ – это раздел №2, предназначенный для произведения расчета размера налогооблагаемой базы, а также указания суммы налога, снятого с доходов физического лица. В первую очередь, указывается размер той налоговой ставки, которым облагалась прибыль (чаще всего это 13%), а затем выбирается из трех предложенных вариантов вид дохода (в строке с кодом 002).

После этого проставляется общий размер прибыли налогоплательщика, а чуть ниже — размер, подлежащий снятию налога на доходы физических лиц. В строку 040 нужно записать итоговую сумму всех налоговых вычетов, начисленных налогоплательщику с помощью справки 3-НДФЛ, а в строку 060 — размер его налоговой базы. А во второй пункт раздела останется внести только денежную сумму, подлежащую доплате или возмещению.

Образец оформления листа А

Предлагаем рассмотреть в качестве образца заполнения новой формы справки 3-НДФЛ за 2019 год страницу бланка, обозначенную русской буквой “А”. Данный лист посвящен прибыли, полученной физическими лицами на территории России. Лист А разделен на несколько частей, в каждой из которой указывается информация, касающаяся отдельного источника прибыли. Налогоплательщику потребуется внести в данную страницу бланка такие параметры:

- Размер ставки. Так как выплаты НДФЛ не всегда подразумевают снятие тринадцати процентов с доходов физических лиц, то в отдельном поле нужно отметить размер налоговой ставки, касающийся конкретного источника выплаты.

- Коды. Поскольку прибыль может быть получена не только в результате выполнения физическим лицом своих прямых обязанностей, но и в результате дарения, продажи недвижимости, а также других обстоятельств, то необходимо указать код вида. Кроме этого, пишется идентификационный код российского источника выплаты, его код по ОКТМО и код причины постановки на учет.

- Наименование. Также обязательно налогоплательщик должен написать название источника его прибыли, если это организация, а если это физическое лицо, то указать его Ф.И.О.

- Суммы. И последнее, что нужно сделать, – это записать четыре суммы. В строку 070 – общий размер прибыли, в строку 080 – размер дохода, подлежащий удержанию налоговых сборов, в строку 090 – исчисленный НДФЛ, а в строку 100 – удержанный налог.

Ознакомиться со всеми остальными нюансами, касающимися того, как заполнить справку 3-НДФЛ для подачи в налоговую службу, можно при помощи специальной инструкции, опубликованной к приказу № ММВ-7-11/552.

3-НДФЛ - это унифицированная форма налоговой отчетности о доходах граждан. Бланк скорректировали в очередной раз и декларацию за 2019 год придется заполнять по новым правилам.

Законодатели снова меняют бланк

С 01.01.2019 действует новая структура формы 3-НДФЛ. Изменения следует применять при составлении отчетности за прошлый, 2018 год. Если вы заполните старый бланк по доходам, полученным в 2018 году, представители ФНС его попросту не примут.

Как заполнить 3-НДФЛ в 2019 году

Прежде чем приступить к составлению налоговой декларации, ознакомьтесь с основными требованиями и инструкцией по заполнению 3-НДФЛ:

- Заполняйте ячейки слева направо синими или черными чернилами либо с применением печатной или компьютерной техники.

- В пустых полях налоговой декларации ставьте прочерки. Если значение показателя отсутствует, следует ставить прочерки в каждой ячейке поля показателя.

- Суммы доходов и расходов указывайте в рублях и копейках, за исключением сумм НДФЛ.

- Суммы налога указывайте строго в рублях, применяйте правило округления: до 50 копеек — отбрасываем, более — округляем до полного рубля.

- Денежные средства, полученные в иностранной валюте, а также произведенные расходы следует отражать в рублях. Пересчитайте суммы в иностранной валюте по курсу Центробанка РФ на дату получения валюты или совершения расходов.

Итак, переходим непосредственно к алгоритму, как заполнить налоговую декларацию 3-НДФЛ.

Шаг 1. Заполняем титульный лист 3-НДФЛ

Начинаем с шапки. Здесь прописываем ИНН, указываем номер корректировки, налоговый период, код ИФНС. Если НД предоставляется в инспекцию впервые, то в поле «Номер корректировки» проставляем 000, если ее сдают повторно, то указывают номер корректировки, учитывая хронологический порядок.

Сведения о налогоплательщике — физическом лице. Заполняем код страны. По общероссийскому классификатору стран мира России присвоен код 643. Если у человека нет гражданства, укажите 999.

- Для ИП — 720.

- Для лица, осуществляющего частную практику, например нотариусы, — код 730.

- Для адвокатов ставьте 740.

- Для физических лиц указывайте 760.

- Для фермеров — 770.

Укажите информацию о документе, подтверждающем личность. Код вида документа заполните с учетом приложения № 2 к порядку, как правильно заполнить 3-НДФЛ (тот же Приказ ФНС).

Затем проставьте статус налогоплательщика, пропишите номер контактного телефона.

Просчитайте и укажите число заполненных страниц налоговой декларации, затем подпишите титульный лист и укажите дату. Если заполнение осуществляется в электронном формате, потребуется электронный ключ — цифровая подпись.

Шаг 2. Заполняем листы 3-НДФЛ

Далее переходим к заполнению листов налоговой декларации. Обратите внимание, что новый отчет КНД 1151020 состоит из 13 листов. Обновленный бланк существенно сократили, ранее в декларации было более 19 листов.

Изменили и наименование страниц НД. Вместо буквенного и цифрового обозначения листа введены разделы и приложения. Теперь в НД всего два раздела и 8 приложений. Стандартные, социальные и инвестиционные вычеты объединены в приложении № 5. Профессиональные вычеты теперь отражаем в приложении № 3 вместе с доходами от предпринимательской, адвокатской и частной деятельности.

Заполнять все листы нет необходимости. Указывайте информацию только в тех листах налоговой декларации, которые необходимы для отражения полученных доходов, произведенных расходов и налоговых вычетов, которые полагаются физлицу в отчетном периоде.

Титульный лист, раздел № 1 и раздел № 2 являются обязательными к заполнению, вне зависимости от оснований для составления фискального отчета.

В остальном состав заполненных страниц разнится. Например, чтобы получить вычет за покупку жилья, помимо титульника и разделов № 1 и № 2, придется заполнить приложение № 1 и приложение № 7. А при продаже недвижимости заполняются приложения № 1 и № 6.

Для оформления социального вычета за обучение заполните титульный лист, разделы № 1 и № 2, а также Приложения № 1 и № 5.

Наглядный образец заполнения 3-НДФЛ

Образец заполнения декларации 3-НДФЛ разберем на конкретном примере.

Сергеев С.С. в 2018 году получил доход 360 000 рублей (по 30 000 в месяц). Работодатель удержал с его доходов 46 800 рублей.

Налоговая декларация 3-НДФЛ — это документ, используя который физические лица отчитываются перед государством по налогу на доход (НДФЛ).

По итогам календарного года в обязательном порядке декларацию 3-НДФЛ заполняют и подают в налоговый орган:

- Граждане, которые самостоятельно рассчитывают и платят налог на доходы в бюджет : индивидуальные предприниматели на общей системе налогообложения, нотариусы, адвокаты и другие группы лиц.

- Налоговые резиденты РФ, которые получили доход за пределами России . С этого дохода должен быть удержан НДФЛ.

- Граждане, получившие дополнительный доход, подлежащий налогообложению . Например:

- от продажи машины;

- от продажи квартиры/дома/земли;

- от сдачи в аренду жилья;

- от выигрыша в лотерею.

Пример : В 2019 году Пушкин А.С. продал квартиру, которой владел менее 5 лет. По окончании 2019 года (до 30 апреля 2020) Александр Сергеевич должен подать в налоговый орган декларацию по форме 3-НДФЛ, в которой будет рассчитан налог, подлежащий уплате в результате продажи.

Также декларацию 3-НДФЛ могут заполнить и сдать физические лица, желающие получить налоговый вычет , то есть вернуть часть уплаченного налога.

Например:

- Для получения .

- Для получения .

- Для получения .

Какой срок подачи декларации 3-НДФЛ?

Для декларации дохода, например, от продажи имущества, необходимо подать декларацию 3-НДФЛ не позднее 30 апреля года, следующего за тем, в котором были получены доходы.

Пример : Тютчев Ф.И. в 2019 году продал автомобиль, которым владел менее 3 лет. До 30 Апреля 2020 года Федор Иванович должен подать декларацию 3-НДФЛ в налоговый орган. В декларации отражается факт продажи машины и размер налога на доход от этой продажи.

Срок «до 30 апреля следующего года» не распространяется на тех, кто подает декларацию на налоговый вычет. Декларация на вычет подается в любой день по истечении года получения дохода. Единственное ограничение — налог на доходы может быть возвращен только в течение трех лет. Так, в 2019 году можно получить вычет за 2018, 2017 и 2016 годы.

Пример : Зощенко М.М. получал платное образование в 2016 году, параллельно работал и платил налог на доходы. Михаил Михайлович вправе подать документы на налоговый вычет за 2016 год в любой момент до конца 2019 года. В 2020 году у него такое право сгорает.

Как подать декларацию 3-НДФЛ?

Декларация 3-НДФЛ всегда подается в налоговый орган по месту регистрации.

Пример : Иванов И.И. зарегистрирован в Самаре, но имеет временную регистрацию в Москве. В этом случае Иванов И.И. должен подать декларацию в налоговую инспекцию Самары.

Подать декларацию в налоговый орган можно следующими способами: лично; по почте ценным письмом с описью вложения; через Интернет. Подробное описание каждого способа можно прочитать в статье .

Как заполнить декларацию 3-НДФЛ?

Заполнить декларацию 3-НДФЛ можно следующими способами:

Выполнить все работы самостоятельно:

- Подготовить документы для налоговой службы.

- Убедиться, что каждый документ правильно оформлен, отвечает всем нормам российского законодательства.

- Заполнить декларацию 3-НДФЛ.

- Передать пакет документов в налоговую инспекцию.

Доверить работу налоговому эксперту онлайн-сервиса Верни налог. Мы работаем дистанционно по всей России, вам нужно лишь зарегистрироваться в Личном кабинете на нашем сайте. В результате:

- Мы отправим вам список документов, которые необходимо подготовить для подтверждения вашего права на вычет.

- Каждый документ будет проверен налоговым специалистом.

- Мы укажем на некачественные документы и расскажем, как исправить ошибки и подготовить недостающие документы.

- Налоговый эксперт всегда будет с вами на связи: в режиме онлайн ответит на вопросы и окажет консультационную поддержку.

- Получите от нас два файла с заполненной декларацией 3-НДФЛ. Это делается для того, чтобы вы могли выбрать — переправить в налоговую инспекцию электронную версию декларации или бумажную.

- По вашей заявке и с помощью электронной подписи мы можем самостоятельно отправить вашу декларацию в налоговый орган.

- Персональное сопровождение: личный налоговый эксперт будет с вами на связи в течение всего процесса — от первого телефонного разговора и до получения вами налогового вычета.

Ответственность и штрафы за непредставление и просрочку сроков сдачи декларации 3-НДФЛ

Если декларация для уплаты налога предоставлена после 30 апреля, то есть с нарушением положенного срока, налоговая инспекция может наложить штраф по статье 119 НК РФ.

Размер штрафа составляет 5% от суммы налога за каждый полный или неполный месяц со дня просрочки, то есть, начиная с 30 Апреля. Минимальная сумма штрафа составляет 1 000 руб., максимальная — 30% от суммы налога.

Пример : В 2018 году Сидоров С.С. продал квартиру и должен был уплатить 70 000 руб. налога на доход с этой продажи. Сидоров С.С. пропустил срок сдачи декларации 3-НДФЛ (30 Апреля 2019 года) и сдал ее только после письма из налогового органа 10 Июня 2019 года.

Сумма штрафа Сидорова С.С. составит: 2 мес. х (70 000 х 5%) = 7 000 руб.

Отметим, что штрафы относятся только к случаям, когда сдача 3-НДФЛ является обязательной. Таким случаем, например, является получение дохода от продажи имущества.

Подача декларации 3-НДФЛ для получения налогового вычета не привязана к конкретной дате и является добровольным действием налогоплательщика. Поэтому никаких штрафов в этом случае быть не может.

В нашей консультации вы найдете образец заполнения 3-НДФЛ при покупке квартиры, который поможет получить имущественный вычет по такой сделке. При этом мы пошагово разберем, как оформить декларацию.

Общий подход

Можно привести массу примеров заполнения 3-НДФЛ при покупке квартиры. Однако объединяет их то, что в каждом случае декларация должна состоять из одних и тех же частей. А именно:

- Титульный лист.

- Раздел 1.

- Раздел 2.

- Лист А.

- Лист Д1.

Если же говорить о пошаговом заполнении 3-НДФЛ при покупке квартиры, то необходимо придерживаться такого порядка:

Один из основных нюансов, как заполнить 3-НДФЛ при покупке квартиры, всплывает при оформлении Листа А, если заявитель получал доходы сразу от нескольких источников. Например, по главному месту службы и по совместительству от разных нанимателей. Соответственно, у каждого из них свой ИНН и код ОКТМО. В этом случае для каждого такого реквизита надо оформлять отдельную часть Листа А.

Проще говоря, количество заполненных частей Листа А должно соответствовать числу ИНН и кодов ОКТМО у источников доходов физического лица согласно справкам 2-НДФЛ.

Также отметим, что оформление 3-НДФЛ при покупке квартиры обязывает общую сумму положенного (заявленного) вычета распределить пропорционально по разным ОКТМО.

Согласно требованиям ФНС, правильное заполнение 3-НДФЛ при покупке квартиры и в иных ситуациях подразумевает проставление прочерков во всех незаполненных строках и ячейках. Кроме того, все суммы подоходного налога приводят без копеек, а остальные рублёвые показатели – с ними. Причем суммы до 50 копеек отбрасывают, а от 50 – считают за 1 рубль.

Способы

Каждый человек волен выбирать, как заполнить 3-НДФЛ при покупке квартиры:

- на бумажном бланке от руки или путем набора на компьютере;

- в режиме онлайн в личном кабинете физлица на официальном сайте ФНС www.nalog.ru;

- с помощью программы ФНС «Декларация 2016».

Независимо от способа, который вы выберите, образец заполнения 3-НДФЛ при покупке квартиры в 2017 году должен быть выполнен по форме этой декларации, утвержденной приказом налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671.

На наш взгляд, с помощью бесплатной программы от ФНС оформить вычет НДФЛ по купленной квартире несколько проще, поскольку это приложение многие параметры и реквизиты декларации выставляет самостоятельно, а также отбирает необходимые листы. О том, как заполняется 3-НДФЛ при покупке квартиры и в других ситуациях с помощью данной программы, мы подробно говорили .

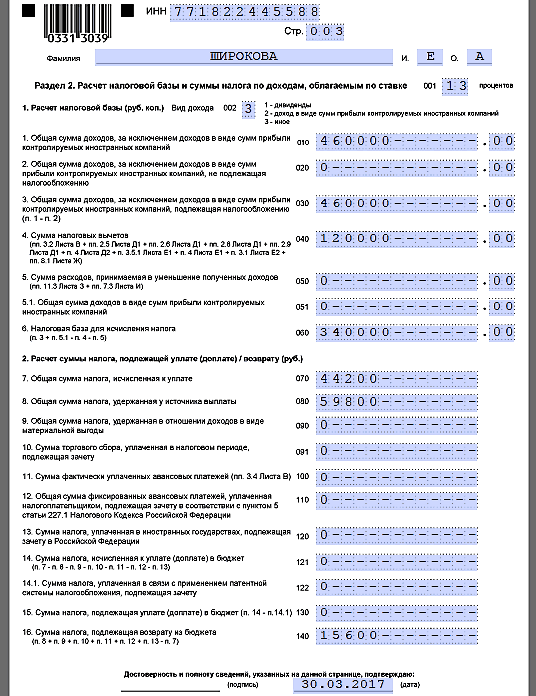

В строке «Код категории налогоплательщика» Широкова ставит «760», поскольку она «иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 Кодекса или с иной целью».

Для обладателя российского паспорта «Код вида документа» имеет значение 21.

Не забудьте в номере контактного телефона указать все необходимые местные коды.

Лист А

Налоговая инспекция должна понимать, за счет чего возвращать налог. Поэтому заполнение формы 3-НДФЛ при покупке квартиры обязывает указать источники дохода, которые в 2016 году сформировали суммы НДФЛ к возврату. Для этих целей служит справка 2-НДФЛ, которую по первому запросу обязан предоставить работодатель. Почти все реквизиты при оформлении Листа А берут из нее.

В строке 020 «Код вида дохода» ставим «06» – доход по трудовому (гражданско-правовому) договору, НДФЛ с которого удержан налоговым агентом.

Здесь мы подходим к тому, в чем смысл пошагового заполнения 3-НДФЛ при покупке квартиры: в 2017 году сведения из Листа А Широкова перенесет в Раздел 2.

Лист Д1

В рамках заполнения 3-НДФЛ при покупке квартиры на Листе Д1 отражают понесенные затраты. Объекту «квартира», по которому Широкова заявляет вычет, соответствует код «2».