Начисление суммы страховых взносов. Тариф страховых взносов. Как правильно определить сумму дохода, с которого платятся взносы

Суммы платежей по каждому сотруднику (в разрезе внебюджетных фондов) нужно сложить. В результате получится итоговая сумма страховых взносов, начисленных с начала года до окончания текущего месяца в целом по организации.

Платеж по страховым взносам за текущий месяц рассчитайте следующим образом :

Такие правила определения размера ежемесячного платежа по страховым взносам следуют из части 3 статьи 15 Закона от 24 июля 2009 г. № 212-ФЗ и пункта 4 Порядка, утвержденного приказом Минздравсоцразвития России от 18 ноября 2009 г. № 908н.

Платежи в ФСС России

Сумму ежемесячного платежа в ФСС России уменьшите на сумму расходов по обязательному социальному страхованию, понесенных организацией (ч. 2 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ). К таким расходам относятся:

- больничное пособие (кроме пособия, связанного с несчастным случаем на производстве или профзаболеванием) начиная с четвертого дня временной нетрудоспособности;

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медучреждениях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста 1,5 лет;

- социальное пособие на погребение.

Перечисленные виды страхового обеспечения финансируются за счет средств ФСС России с учетом положений статьи 3 Закона от 29 декабря 2006 г. № 255-ФЗ.

Пример уменьшения страховых взносов на сумму расходов, произведенных организацией на государственное социальное страхование

В январе организация начислила в пользу своих сотрудников:

- зарплату - 400 000 руб.;

- больничное пособие - 8000 руб.;

- пособие по беременности и родам - 23 500 руб.

Организация применяет общие тарифы страховых взносов.

За январь бухгалтер начислил страховые взносы в сумме 120 000 руб. (400 000 руб. × 30%), в том числе взносы в ФСС России - 11 600 руб. (400 000 руб. × 2,9%).

Расходы организации, произведенные в январе на государственное социальное страхование, составили 31 500 руб. (8000 руб. + 23 500 руб.), что больше взносов в ФСС России, начисленных за этот же месяц. Организация решила компенсировать свои расходы за счет уменьшения предстоящих платежей.

За январь организация ничего не перечислила в ФСС России. Часть расходов, не покрытых страховыми взносами, в сумме 19 900 руб. (31 500 руб. - 11 600 руб.) бухгалтер организации учел при расчете взносов в ФСС России за февраль.

Если сумма расходов по социальному страхованию превысила сумму страховых взносов, начисленных в ФСС России, организация может:

- обратиться за выделением средств, необходимых для выплаты больничного пособия, пособий, связанных с рождением ребенка, и пособия на погребение в территориальное отделение ФСС России по месту своей регистрации (ч. 2 ст. 4.6 Закона от 29 декабря 2006 г. № 255-ФЗ);

- зачесть превышение в счет предстоящих платежей по взносам в ФСС России (ч. 2.1 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ).

Датой включения выплат в расчетную базу по страховым взносам считается день начисления вознаграждений в пользу сотрудника (п. 1 ст. 11 Закона от 24 июля 2009 г. № 212-ФЗ). В таком же порядке определяется дата выплаты социальных пособий. Поэтому в каждом месяце взносы, зачисляемые в ФСС России, уменьшайте на сумму пособий, начисленных в этом же месяце. Дата фактической выплаты пособий в данном случае значения не имеет.

Сотрудник работает в головном и обособленном подразделениях

Рассчитывайте взносы отдельно по каждому подразделению организации.

Страховые взносы нужно рассчитать и уплатить по местонахождению обособленного подразделения , если это подразделение:

- находится на территории России;

- имеет отдельный баланс;

- имеет расчетный (лицевой) счет;

- начисляет выплаты и другие вознаграждения в пользу физических лиц.

Если хотя бы одно из этих условий не выполняется, то страховые взносы по обособленному подразделению рассчитывайте и перечисляйте во внебюджетные фонды по местонахождению головного отделения организации.

Такой порядок следует из положений частей 11-14 статьи 15 Закона от 24 июля 2009 г. № 212-ФЗ.

Суммы страховых взносов, которые организация платит по месту обособленного подразделения, определяйте исходя из суммы выплат, начисленных сотруднику этим обособленным подразделением, с учетом сумм, начисленных в его пользу в головной организации. По месту учета головной организации страховые взносы платите за минусом взносов по обособленному подразделению. То есть если сотрудник одновременно работает в головном отделении и в обособленном подразделении, выделенном на отдельный баланс, страховые взносы с его выплат рассчитайте по отдельности:

- с доходов, полученных в головном отделении организации, - по местонахождению головного отделения;

- с доходов, полученных в обособленном подразделении, - по местонахождению обособленного подразделения.

При этом совокупная сумма выплат в пользу такого сотрудника (для перехода на пониженные страховые тарифы или для прекращения начисления взносов) определяется в целом по организации. В 2016 году эта сумма составляет:

- 718 000 руб. - для расчета взносов на социальное страхование (ФСС России);

- 796 000 руб. - для расчета взносов на пенсионное страхование (ПФР).

Это следует из положений постановления Правительства РФ от 26 ноября 2015 г. № 1265 и письма Минтруда России от 26 февраля 2013 г. № 17-3/326.

В таком же порядке начисляйте страховые взносы, если в течение года сотрудник был уволен из одного подразделения организации и принят на работу в другое подразделение той же организации (письмо ФСС России от 18 декабря 2012 г. № 15-03-11/08-16893).

Сотрудник повторно принят на работу

Ситуация: как рассчитать страховые взносы по общим тарифам, если в течение года сотрудник был уволен и вновь принят на работу в ту же организацию? Сумма выплат, начисленных с начала года до увольнения, превысила предельную базу.

Рассчитывайте взносы с учетом доходов, начисленных до увольнения.

Расчетным периодом по взносам на обязательное пенсионное (социальное, медицинское) страхование является календарный год (ч. 1 ст. 10 Закона от 24 июля 2009 г. № 212-ФЗ).

Базу для начисления страховых взносов работодатель определяет самостоятельно в отношении каждого сотрудника нарастающим итогом с начала года. В 2016 году организации, уплачивающие страховые взносы по общим тарифам, начисляют взносы в следующем порядке.

1. В Пенсионный фонд РФ:

- по тарифу 22 процента - с выплат, не превышающих 796 000 руб.;

- по тарифу 10 процентов - с выплат, превышающих 796 000 руб.

2. В ФСС России:

- по тарифу 2,9 процента - с выплат, не превышающих 718 000 руб.;

- по тарифу 0 процентов - с выплат, превышающих 718 000 руб.

3. В ФФОМС: по тарифу 5,1 процента независимо от суммы выплат.

Такой порядок предусмотрен частями 1, 3, 4 и 5 статьи 8, частью 1 статьи 58.2 Закона от 24 июля 2009 г. № 212-ФЗ и постановлением Правительства РФ от 4 декабря 2014 г. № 1316.

Законодательство не устанавливает зависимости между предельной величиной выплат, облагаемых страховыми взносами, и количеством договоров (трудовых или гражданско-правовых), на основании которых в течение расчетного периода один и тот же работодатель (заказчик) начислял эти выплаты сотруднику. Таким образом, перерыв в работе, связанный с увольнением сотрудника, а также количество заключенных с ним в течение года трудовых или гражданско-правовых договоров, на порядок расчета страховых взносов не влияют.

Следовательно, если до увольнения сумма выплат, начисленных сотруднику, превысила:

- 718 000 руб. - в ФСС России страховые взносы платить не нужно (применяется нулевой тариф), в Пенсионный фонд РФ и ФФОМС взносы нужно начислять по обычным тарифам (22 и 5,1 процента соответственно);

- 796 000 руб. - в ФСС России страховые взносы платить не нужно (применяется нулевой тариф), в Пенсионный фонд РФ взносы нужно начислять по тарифу 10 процентов, в ФФОМС - по тарифу 5,1 процента.

Правомерность такого вывода подтверждается письмом Минтруда России от 5 марта 2014 г. № 17-3/В-96.

Сотрудник переведен из одного подразделения иностранной компании в другое.

Страховые взносы считайте с учетом доходов, начисленных до перевода, нарастающим итогом с начала года. То есть определять расчетную базу с нуля с даты перевода не нужно.

В рассматриваемой ситуации руководствуйтесь общим правилом. Когда сотрудника переводят из одного подразделения организации в другое, трудовой договор с ним не расторгается: в него лишь вносят изменения, связанные с переменой места работы (ст. 72.1 ТК РФ). Поэтому все выплаты, начисленные сотруднику на основании одного и того же трудового договора с начала текущего года, включают в единую расчетную базу по страховым взносам (ч. 2 ст. 8 Закона от 24 июля 2009 г. № 212-ФЗ).

Естественно, кроме тех, которые есть в списке необлагаемых - в статье 9 Закона от 24 июля 2009 г. № 212-ФЗ.

Если до перевода сумма выплат в пользу сотрудника превысила предельную величину для начисления взносов (в 2016 году - 718 000 руб. для взносов в ФСС России и 796 000 руб. для взносов в Пенсионный фонд РФ), то выплаты, начисленные после перевода, страховыми взносами не облагаются или облагаются по пониженным тарифам.

Такой порядок установлен частями 1-3 статьи 8 Закона от 24 июля 2009 г. № 212-ФЗ.

Аналогичные разъяснения были даны в письмах Минтруда России от 26 февраля 2013 г. № 17-3/326 и ФСС России от 18 декабря 2012 г. № 15-03-11/08-16893. Правда, речь в них шла о российских организациях. Но иностранные организации, работающие в России, определяют расчетную базу по страховым взносам в том же порядке.

Ведь на сотрудников иностранных организаций, действующих в России, распространяются нормы российского трудового права (ч. 5 ст. 11 ТК РФ). Работодателем для сотрудников подразделений, в том числе филиалов и представительств, является непосредственно сама иностранная организация (ст. 20 ТК РФ). Представительства и филиалы работодателем быть не могут, поскольку они не признаются юридическими лицами (ст. 55 ГК РФ). Положения пункта 1 статьи 2 Закона от 24 июля 2009 г. № 212-ФЗ, которые приравнивают к иностранным организациям их филиалы и представительства, в рассматриваемой ситуации значения не имеют. Поэтому, даже если фактически сотрудник работает в филиале или представительстве иностранной организации, трудовой договор, на основании которого ему начисляются те или иные выплаты, заключается от имени самой иностранной организации (ст. 57, 67 ТК РФ).

Пример определения облагаемой базы по страховым взносам. Сотрудник переведен из представительства иностранной компании в филиал иностранной компании

А.С. Кондратьев с января по сентябрь 2016 года включительно работал в представительстве иностранной компании в России. В октябре он был переведен в филиал этой же иностранной компании.

Организация платит страховые взносы по общим тарифам.

За период работы в представительстве (январь-сентябрь) Кондратьев получил доход в сумме 835 000 руб. Необлагаемых выплат не было.

На обязательное пенсионное страхование бухгалтер начислил взносы по тарифу 22 процента с выплат до 796 000 руб. включительно. Разница между полученными доходами и предельной суммой 796 000 руб. (39 000 руб.) облагается пенсионными взносами по тарифу 10 процентов.

На обязательное социальное страхование бухгалтер начислил взносы по тарифу 2,9 процента с выплат до 718 000 руб. включительно. Разница между полученными доходами и предельной суммой 718 000 руб. (117 000 руб.) взносами в ФСС России не облагается.

На обязательное медицинское страхование бухгалтер начислил взносы по тарифу 5,1 процента со всей суммы выплат 835 000 руб.

Сумма начисленных взносов за период работы в представительстве составила:

- на обязательное пенсионное страхование - 179 020 руб. (796 000 руб. × 22%) + (39 000 руб. × 10%);

- на социальное страхование - 20 822 руб. (718 000 руб. × 2,9%);

- на медицинское страхование - 42 585 руб. (835 000 руб. × 5,1%).

В октябре доход Кондратьева, полученный в филиале, составил 50 000 руб.

Поскольку предельная величина доходов по филиалу и представительству общая, с доходов, полученных в филиале, бухгалтер начислил только пенсионные и медицинские взносы по тарифам:

50 000 руб. × 10% = 5000 руб. (в Пенсионный фонд РФ);

50 000 руб. × 5,1% = 2550 руб. (в ФФОМС).

Страховые взносы в ФСС России с выплат, начисленных в филиале, бухгалтер не начислял.

Сотрудник продолжает работать после реорганизации

Ситуация: можно ли при расчете страховых взносов учитывать зарплату, начисленную сотрудникам до реорганизации? Организация преобразована из ЗАО в ООО .

Нет, нельзя.

У организации-правопреемника в базу для начисления страховых взносов включаются только те выплаты и вознаграждения, которые были начислены в пользу сотрудников, начиная со дня ее государственной регистрации. То есть с даты, указанной в свидетельстве о регистрации.

Преобразование ЗАО в ООО - форма реорганизации АО, при которой реорганизуемое общество (ЗАО) прекращает свою деятельность, а его права и обязанности передаются создаваемому (новому) юридическому лицу другой организационно-правовой формы (ООО). Это следует из положений пункта 1 статьи 57 Гражданского кодекса РФ.

Реорганизация АО в форме преобразования считается завершенной с момента госрегистрации созданного юридического лица. С этого же момента реорганизуемое АО прекращает свою деятельность (п. 1 ст. 16 Закона от 8 августа 2001 г. № 129-ФЗ). И с этого же момента новая организация (ООО) становится плательщиком страховых взносов. Первым расчетным периодом для нее будет период со дня создания до окончания текущего календарного года (ч. 3 ст. 10 Закона от 24 июля 2009 г. № 212-ФЗ). Поэтому в базу для начисления страховых взносов включите только выплаты, начисленные со дня ее регистрации.

Это следует из положений пункта 3.5.3 Порядка, утвержденного распоряжением Правления Пенсионного фонда РФ от 18 апреля 2013 г. № 137р. Аналогичные разъяснения содержатся в письмах Минтруда России от 9 сентября 2015 г. № 17-3/В-455, от 5 сентября 2014 г. № 17-3/10/В-5634, Минздравсоцразвития России от 28 мая 2010 г. № 1375-19.

Пример определения расчетной базы по страховым взносам при реорганизации в форме преобразования

ЗАО «Альфа» преобразована в ООО «Альфа». Новая организация - правопреемник зарегистрирована в ЕГРЮЛ 17 октября. Трудовые договоры с сотрудниками «Альфы» не расторгались.

В октябре менеджеру «Альфы» Кондратьеву были начислены следующие выплаты:

- 15 октября (до реорганизации) - премия за сентябрь в размере 5000 руб. Премия выплачена 25 октября (после реорганизации);

- 31 октября - премия за октябрь в размере 15 000 руб., выплачена 10 ноября;

- 31 октября - зарплата за октябрь (с 1 по 31 число) в размере 45 000 руб., выплачена 10 ноября.

В базу для начисления страховых взносов за октябрь бухгалтер ООО «Альфа» включил только выплаты, начисленные после реорганизации:

- 60 000 руб. (15 000 руб. + 45 000 руб.).

Премия за сентябрь (5000 руб.), которая была начислена до, а выплачена после реорганизации, в расчет страховых взносов ООО «Альфа» не включается. Взносы с этой суммы должны быть отражены в расчете, составленном от имени ЗАО «Альфа». Но перечислить эти взносы в бюджет должен правопреемник - ООО «Альфа».

Совет: если вы готовы отстаивать свою позицию в суде, то при расчете страховых взносов можете учитывать выплаты, начисленные сотрудникам до реорганизации. Шансы выиграть спор достаточно высоки.

В суде вам помогут следующие аргументы. Страховые взносы организация обязана рассчитывать нарастающим итогом с начала расчетного периода по каждому сотруднику (ч. 3 ст. 8, ч. 1 ст. 10 Закона от 24 июля 2009 г. № 212-ФЗ).

При реорганизации в форме преобразования с сотрудниками, как правило, не прекращают трудовых отношений. То есть сама реорганизация не является основанием для расторжения трудовых договоров (ст. 75 ТК РФ). Сотрудники продолжает получать зарплату на прежних условиях. Да, по сути, и смены работодателя не происходит. Ведь изменяется лишь организационно-правовая форма организации.

В связи с тем, что после реорганизации трудовые отношения с сотрудниками продолжаются, организация-правопреемник обязана вести учет всех выплат в их пользу. В том числе выплат, начисленных до реорганизации. То есть обязанность работодателя по начислению взносов в пользу сотрудников после реорганизации сохраняется, а не возникает вновь. А раз так, то базу для расчета страховых взносов можно определять как сумму всех выплат, начисленных сотрудникам за работу в организации и до ее преобразования, и после.

Именно такие аргументы помогли многим организациям выиграть спор. Вот примеры положительных судебных решений: постановления ФАС Центрального округа от 16 сентября 2015 г. № Ф10-2808/2015, Западно-Сибирского округа от 13 августа 2015 г. № Ф04-21107/2015, Московского округа от 28 мая 2014 г. № Ф05-4753/14, от 2 августа 2013 г. № А40-150312/12-91-670, Волго-Вятского округа от 25 июня 2013 г. № А43-22087/2012, Западно-Сибирского округа от 29 марта 2013 г. № А75-5144/2012, Северо-Западного округа от 31 мая 2012 г. № А42-6683/2011, Поволжского округа от 29 мая 2012 г. № А65-19100/2011, Дальневосточного округа от 23 мая 2012 г. № Ф03-1596/2012, от 1 марта 2012 г. № Ф03-560/2012.

При этом суды часто указывают на то, что их выводы соответствуют правовой позиции Президиума ВАС РФ, изложенной в постановлении от 1 апреля 2008 г. № 13584/07. Рассматривая аналогичный спор в отношении единого социального налога, Президиум ВАС РФ постановил, что все выплаты работникам, произведенные по трудовым договорам до реорганизации, должны учитываться правопреемником при расчете налога в дальнейшем. В период действия ЕСН, чтобы не проигрывать дела в судах, налоговая служба рекомендовала инспекциям руководствоваться именно этим постановлением (письмо ФНС России от 3 сентября 2009 г. № 3-6-03/356). Учитывая, что порядок формирования налоговой базы по ЕСН и расчетной базы по страховым взносам идентичны, есть основания полагать, что такой же позиции арбитражные суды будут придерживаться и впредь.

В 2016 году страховые взносы во внебюджетные фонды нужно начислять так.

1. Если выплаты в пользу работника, рассчитанные нарастающим итогом с начала года, не превышают предельной величины дохода для начисления взносов в Пенсионный фонд, то ставка взносов в ПФР равна 22%.

В 2016 году предельный размер базы для начисления взносов в ПФР составляет 796 000 рублей (постановление Правительства РФ от 26 ноября 2015 г. № 1265). Взносы в ПФР с сумм, которые превышают предельную величину (796 000 руб.), начисляют по тарифу 10%.

В 2017 году предельная величина базы для взносов в ПФР составит 876 000 рублей (постановление Правительства РФ от 29 ноября 2016 г. № 1255).

2. Если выплаты в пользу работника, рассчитанные нарастающим итогом с начала года, не превышают предельной величины дохода для начисления взносов в ФСС РФ, то ставка взносов в соцстрах составляет 2,9%.

В 2016 году предельный размер базы для начисления взносов в ФСС РФ (на случай временной нетрудоспособности и в связи с материнством) составляет 718 000 рублей (постановление Правительства РФ от 26 ноября 2015 г. № 1265). С суммы превышения предельной базы взносы в соцстрах не уплачиваются.

В 2017 году предельная величина базы для взносов в ФСС РФ составит 755 000 рублей (постановление Правительства РФ от 29 ноября 2016 г. № 1255).

3. С 1 января 2015 года страховые взносы в ФФОМС нужно уплачивать со всех выплат в пользу работников по тарифу 5,1%. Предельная база для начисления страховых взносов в ФФОМС отменена.

В 2016 году для начисления страховых взносов установлены следующие общие тарифы:

Таблица тарифов для начисления страховых взносов

Перечислять взносы следует на для уплаты страховой пенсии – 392 1 02 02010 06 1000 160.

Пенсионный фонд самостоятельно распределяет страховые взносы на накопительную и страховую пенсию, перечисляя сумму взносов на финансирование накопительной пенсии на отдельный счет ПФР (п. 2 ст. 20.1 Закона от 15 декабря 2001 г. № 167-ФЗ).

Учет взносов, поступивших на выплату накопительной пенсии, осуществляется на основании данных персонифицированного учета в зависимости от того, какой вариант пенсионного обеспечения выбрал человек.

С 1 января 2017 года все страховые взносы, за исключением взносов по «травме», будет администрировать ФНС России. С этой даты утрачивает силу Федеральный закон от 24 июля 2009 года № 212-ФЗ. Одновременно вступает в силу глава 34 Налогового кодекса «Страховые взносы», где изложены правила их начисления и уплаты.

Принципиальных изменений при начислении страховых взносов не произошло. Расчетный период остался прежним – календарный год; отчетные периоды – первый квартал, полугодие и девять месяцев (ст. 423 НК РФ).

Размер тарифов на 2017 год также не изменился (ст. 426 НК РФ):

- на обязательное пенсионное страхование – 22% c учетом предельной величины, свыше – 10%;

- на обязательное социальное страхование – 2,9%;

- на обязательное медицинское страхование – 5,1%.

Как рассчитать фиксированный размер взноса с доходов предпринимателя

Индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, платят страховые взносы за себя в ПФР и ФФОМС в фиксированных размерах.

Тарифы взносов для предпринимателей составляют:

- в ПФР – 26%;

- в ФФОМС – 5,1%.

С 1 января 2014 года действует следующее правило. Если годовой доход предпринимателя не превышает 300 000 рублей, то фиксированный размер взноса в ПФР определяют по формуле:

Формула расчета фиксированного размера страхового взноса в ПФР

Фиксированный размер взноса в ФФОМС определяют по формуле:

Формула расчета фиксированного размера страхового взноса в ФФОМС

Минимальный размер оплаты труда на 1 января 2016 года составляет 6204 рубля. Таким образом, фиксированный платеж в ПФР в 2016 году – 19 356,48 рубля (6204 руб. × 26% × 12), в ФФОМС – 3796,85 рубля (6204 руб. × 5,1% × 12).

Имейте в виду: несмотря на то, что с 1 июля 2016 года МРОТ был увеличен до 7500 рублей (ст. 1 Федерального закона от 2 июня 2016 г. № 164-ФЗ), при расчете фиксированного платежа за год необходимо использовать показатель, установленный на 1 января текущего года. То есть в 2016 году в целях расчета страховых взносов предприниматели используют величину МРОТ, равную 6204 рублям.

С 1 января 2017 года размер МРОТ увеличен не будет, и его значение останется на уровне 7500 рублей.

Значит, фиксированный платеж в 2017 году составит:

- в ПФР – 23 400 руб. (7500 руб. × 26% × 12);

- в ФФОМС – 4590 руб. (7500 руб. × 5,1% × 12).

Если доходы предпринимателя превысят 300 000 рублей, он доплатит в ПФР еще 1% с доходов, превышающих эту сумму. 1% считается с доходов (доходов от реализации и внереализационных доходов, перечисленных в статье 346.15 Налогового кодекса) без уменьшения их на расходы.

Такое мнение выражает Минфин в письме от 27 марта 2015 года № 03-11-11/17197. Объяснение у финансистов следующее. При определении объекта налогообложения «упрощенцы» учитывают доходы от реализации и внереализационные доходы в порядке, установленном пунктами 1 и 2 статьи 248 Налогового кодекса. Исключение составляют:

- доходы по статье 251 Налогового кодекса;

- доходы ИП, облагаемые НДФЛ по ставкам 35% и 9%.

Отсюда следует, что для расчета пенсионных взносов с суммы дохода предпринимателя-«упрощенца», превышающей 300 000 рублей, надо учитывать только доходы без уменьшения их на расходы. Причем вне зависимости от того, какой объект налогообложения применяет ИП.

Общая сумма страховых взносов в ПФР, перечисляемых за себя предпринимателями с доходом выше 300 000 рублей, ограничена предельной величиной. Она рассчитывается по формуле (п. 2 ч. 1.1 ст. 14 Закона от 24 июля 2009 г. № 212-ФЗ):

Формула расчета предельного размера страхового взноса в ПФР

В 2016 году указанная предельная величина составляет 154 851,84 рубля. Следовательно, если доход предпринимателя, применяющего УСН, превысил 300 000 рублей, то он рассчитывает сумму страховых взносов в вышеуказанном порядке (п. 2 ч. 1.1 ст. 14 Закона № 212-ФЗ), а затем сравнивает полученную величину с максимальным размером страховых взносов, которые могут быть перечислены в ПФР. Если исчисленный фиксированный платеж превышает максимальный, в ПФР уплачивается 154 851,84 рубля.

По страховым взносам отчитываться нужно в ИФНС, а не как было ранее во внебюджетные фонды.

Налоговиками разработана новая форма расчета, заменяющая прежние расчеты 4-ФСС и РСВ-1, применять ее нужно, начиная с отчетности за 1 квартал 2017 года. Форма и инструкция по заполнению расчета утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551. Кроме того, для уплаты страховых взносов теперь используются новые КБК.

Подробнее о новой форме, а также о порядке ее заполнения с примером - в этой статье.

Порядок сдачи Расчета страховых взносов в 2017 году

Организации и ИП с работниками должны представлять новый единый расчет в ИФНС ежеквартально. Последний день подачи расчета – 30 число месяца, следующего за отчетным периодом (п.7 ст. 431 НК РФ). Первый отчет по новой форме нужно сдать не позднее 2 мая 2017 года, в связи с переносом дат из-за майских праздников.

При средней численности более 25 человек единый расчет должен сдаваться только в электронной форме, остальные могут подавать его на бумаге. Обратите внимание, что теперь дата сдачи расчета по взносам с 2017 г. одинакова для всех страхователей, независимо от способа представления ими расчета.

Важно: расчет считается непредставленным, если пенсионные взносы по каждому сотруднику в сумме не совпадают с итоговой величиной взносов ПФР. После получения из ИФНС уведомления об этом, у страхователя есть 5 дней на устранение ошибки, иначе штрафа не избежать.

Как заполнить Расчет страховых взносов в 2017 году

Расчет состоит из титульного листа и трех разделов. В свою очередь, разделы 1 и 2 включают в себя приложения: в разделе 1 их 10, в разделе 2 приложение всего одно. В обязательном порядке все страхователи сдают следующие части Расчета:

- Титульный лист,

- Раздел 1, содержащий сводные данные о страховых взносах к уплате в бюджет,

- Подраздел 1.1 приложения № 1 раздела 1 – расчет пенсионных взносов,

- Подраздел 1.2 приложения № 1 раздела 1 – расчет взносов ОМС,

- Приложение № 2 раздела 1 – расчет взносов по соцстрахованию на случай временной нетрудоспособности и в связи с материнством,

- Раздел 3 – персонифицированные сведения о застрахованных лицах.

Остальные подразделы и приложения представляются, если есть данные для их заполнения.

Расчет заполняется в рублях с копейками. В незаполненных ячейках проставляются прочерки. Все слова в строках Расчета пишутся заглавными буквами. Подробный построчный порядок заполнения Расчета утвержден приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

В ООО «Альфа» в 1 квартале 2017 года начислены страховые взносы с выплат 1 сотруднику, он же является руководителем. Организация работает на УСН и применяет основной тариф страховых взносов.

Облагаемые взносами выплаты Михайлову И.П. составили по 30 000 рублей ежемесячно. На них в январе-марте начислено страховых взносов за каждый месяц:

ПФР (22%) – по 6600,00 руб., ОМС (5,1%) – по 1530,00 рублей, соцстрах (2,9%)– по 870,00 рублей.

Общая сумма выплат в ООО «Альфа» за 1 квартал: 90 000 рублей.

Общая сумма взносов ООО «Альфа» за 1 квартал: ПФР (22%) – 19 800,00 руб., ОМС (5,1%) – 4590,00 рублей, соцстрах (2,9%)– 2610,00 рублей.

Заполнять разделы расчета страховых взносов в 2017 году, пример которого мы рассматриваем, будет более удобно в следующей последовательности:

- Вначале заполним персонифицированные сведения раздела 3 . Этот раздел заполняется на всех застрахованных лиц и включает сведения за 3 последних месяца. В нашем случае сведения заполняются на одного сотрудника, но если застрахованных лиц больше, то количество сведений в Расчете должно соответствовать их численности.

- Следующим шагом будет заполнение подраздела 1.1 приложения 1 раздела 1 по пенсионным взносам: суммируем и переносим сюда данные персучета из раздела 3. Помните, что все показатели персонифицированных сведений в сумме должны совпадать с показателями подраздела 1.1. Наш пример упрощенный и сотрудник всего один, поэтому мы просто переносим его показатели из раздела 3.

- Далее заполним подраздел 1.2 приложения 1 раздела 1 по взносам на ОМС. Показатели страховых взносов на медстрахование отражаются только в этом разделе Расчета.

- Страховые взносы в части соцстрахования рассчитываются в приложении 2 раздела 1 . Если в расчетном периоде имели место расходы по соцстрахованию (больничные, пособия), то следует отразить это в приложении 3 к разделу 1, а значит должна быть заполнена строка 070 приложения 2 раздела 1. В нашем примере таких расходов не было, поэтому приложение 3 не заполняем.

- Заполнив разделы по каждому виду взносов, последним заполняем сводный раздел 1 . Здесь указывается сумма страховых взносов к уплате в бюджет. Обратите внимание, что КБК, указываемые по строкам 020, 040, 060, 080 и 100, на 2017 год пока не утверждены, поэтому в нашем примере указаны коды 2016 года, в которых первые 3 цифры заменены на 182, что означает уплату в ФНС.

- В заключение пронумеруем все заполненные листы Расчета и укажем их число в специальной строке Титульного листа. Под каждым разделом поставим подпись руководителя и дату.

Единый Расчет по страховым взносам. Образец заполнения

Страховые взносы пример 1стр

Раздел 1. Свободные данные об обязательствах плательщика страховых взносов.

Страховые взносы пример 2стр

Страховые взносы пример 3стр

Приложение 1. Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1.

Страховые взносы пример 4стр

Страховые взносы пример 5стр

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1.

Страховые взносы пример 6стр

Страховые взносы пример 7стр

Раздел 3. Персонифицированные сведения о застрахованных лицах.

Страховые взносы пример 8стр

Страховые взносы пример 9стр

Скачать бланк расчета по страховым взносам за 2017 год

Крайние сроки подачи в 2017 году:

- за 1кв. - 02.05.17 (в связи с выпадением 30 апреля на выходной);

- за полугодие - 31.07.17 (в связи с выпадением 30 июля на выходной);

- за 9 мес. - 30.10.17;

- за 2017г. - 30.01.18.

Данные сроки едины как для бумажного формата, так и для электронного.

Единый расчет имеет форму по КНД 1151111 и представлен:

- стр.1 - титульный лист;

- стр.2 - заполняются сведения о физлице не ИП, который использует наемный труд;

- стр.3 и 4 - раздел 1 - сводные данные за период по суммам взносам с указанием соответствующих КБК, подлежащих уплате в ФНС с разбивкой на пенсионное (в том числе отдельно показываются дополнительные взносы), медицинское страхование, а также социальное страхование;

- стр.5 - подразд.1.1 к прил.1 к разд.1 считаются пенсионные взносы - по аналогии с РСВ-1;

- стр.6 - подразд. 1.2 к прил.1 считаются медицинские взносы;

- стр.7 - подразд.1.3.1 к прил.1 расчет дополнительных пенсионных взносов, уплачиваемых без спецоценки;

- стр.8 - подразд.1.3.2 к прил.1 расчет доп.взносов на ОПС, уплачиваемых по спецоценке;

- стр.9 - подразд.1.4 к прил.1 расчет дополнительных социальных взносов для шахтеров, летчиков;

- стр.10-11 - прил.2 к разд.1 - расчет взносов при нетрудоспособности и материнстве - по аналогии с 4-ФСС;

- стр.12 - прил.3 к разд.1 - расходы по ОСС на выплату пособий;

- стр.13-14 - прил.4 к разд.1 - выплаты из федерального бюджета лицам, пострадавшим от чернобыльской катастрофы;

- стр.15-18 - прил.5, 6 и 7, 8, 9 к разд.1 - заполняются плательщиками взносов по пониженным тарифам;

- стр.19-20 - прил.10 к разд.1 - заполняются плательщиками, совершающими выплаты обучающимся сотрудникам за деятельность в студотрядах по трудовым договора и ГПХ;

- стр.21 - разд.2 - заполняют главы КФХ о суммах взносов на ОПС и ОМС, уплачиваемых за себя;

- стр.22 - прил.1 к разд.2 - расчет сумм, указанных в разд.2;

- стр.23-24 - разд.3 персонифицированные данных о работниках.

Заполняются те листы бланка расчета по страховым взносам, к которым плательщик имеет отношение.

Листы по своему содержанию аналогичны форма РСВ-1 и 4-ФСС. Кроме того, содержание отчета также включает в себя показатели РСВ-2.

В целом, бланк расчета в ФНС по страховым взносам состоит из трех больших разделов:

- в первом показываются данных о страховых взносах за работников, в том числе по пониженным тарифам;

- во втором - сведения и расчет взносов КФХ;

- в третьем - персонифицированные данные.

При заполнении бланка расчета нужно определиться с тем, какие сведения необходимо отразить в отчете, если ли право на применение пониженных тарифов, есть ли обязанность по уплате дополнительных пенсионных взносов на отдельные категории работников.

Если плательщик не платит дополнительные взносы на ОПС, не имеет право на пониженные тарифы и не является КФХ или физических лицом без образования ИП, нанимающим работников, то заполнить в бланке обязательно нужно следующие листы единого расчета:

- титульный лист;

- раздел 1 - представляются конечные суммы взносов к уплате по различным КБК;

- приложения 1.1 и 1.2 к нему по ОПС;

- приложение 2 к нему по ОМС;

- приложение 3 к нему - при выплате пособий в связи с материнством и больничных;

- раздел 3 - заполняются персонифицированные данные по всем застрахованным сотрудникам за последние три месяца периода. На каждое застрахованное лицо заполняется отдельный раздел 3.

При заполнение расчета за 1 квартал указывать персонифицированные сведения не нужно.

Если организация или ИП имеют работников, трудящихся во вредных или опасных условиях, в отношении которых требуется уплата дополнительных пенсионных взносов, то в расчете за 1 квартал 2017 года нужно заполнить либо подразд.1.3.1, либо 1.3.2 к прил.1.

Если имеется право на пониженные тарифы по нормам НК РФ, то может быть заполнен одно из приложений с 5-го по 9-1 к первому разделу.

При заполнении бланка расчета нужно руководствоваться Порядком заполнения, приложенным к приказу ФНС.

По материалам: spmag.ru, rabotniks.ru

Индивидуальные предприниматели (ИП) обязаны ежегодно перечислять фиксированные страховые взносы в ПФР (Пенсионный фонд России) и ФФОМС (Федеральный фонд обязательного медицинского страхования).

Страховые взносы с 2018 года

Начиная с 2018 года размер страховых взносов более не зависит от МРОТ. Теперь это фиксированные значения, установленные законодательством на 2018, 2019 и 2020 годы:

| 2018 | 2019 | 2020 | |

|---|---|---|---|

| ПФР | 26 545 р. | 29 354 р. | 32 448 р. |

| ФФОМС | 5840 р. | 6884 р. | 8426 р. |

| Всего | 32 385 р. | 36 238 р. | 40 874 р. |

Если годовой доход превышает 300 000 руб., то в ПФР необходимо заплатить ещё 1% от суммы превышения, как и прежде. Здесь ничего не изменилось. Взносы в ФФОМС не зависят от дохода.

Максимальную сумму взносов теперь тоже считают по-новому. Это теперь тоже фиксированная величина и на 2018 год она равна 212 360 рублей.

Срок уплаты фиксированных взносов не изменился - их нужно заплатить до 31 декабря текущего года. Однако изменился срок уплаты дополнительного 1%. Теперь эту часть взносов необходимо заплатить до 1 июля, а не до 1 апреля, как раньше.

Расчет страховых взносов в ПФР и ФФОМС до 2017 года

- Сумма взноса в ПФР = МРОТ * 12 * 26 %

- Сумма взноса в ФОМС = МРОТ * 12 * 5.1 %

где МРОТ (Минимальный Размер Оплаты Труда) c 01.07.2017 года установлен в размере 7800 рублей.

Обратите внимание, что при расчете суммы страховых взносов используется МРОТ, который был установлен на 1 января текущего года несмотря на его изменения в течение года.

Таким образом, сумма фиксированных страховых взносов в 2017 году равна 27 990 руб.

Также, начиная с 2014 года при получении дохода свыше 300 000 рублей за год, ИП обязан оплатить 1% в ПФР от суммы, превышающей 300000 рублей. Например, при получении дохода 400 000 рублей, 1% нужно заплатить с суммы 400 000 - 300 000 = 100 000 руб., получаем 1 000 руб.

При этом сумма взносов в пенсионный фонд не будет превышать (8 * МРОТ * 12 * 26%). В 2017 году это 187 200 руб., в 2016 году - 154 851,84 руб.

Порядок расчета страховых взносов за неполный год

При уплате страхового взноса за неполный год (при начале предпринимательской деятельности не с начала года либо при прекращении деятельности) размер взноса соответственно уменьшается пропорционально календарным дням. При этом день регистрации или день прекращения деятельности включать НУЖНО.

История размеров страховых взносов

| Год | Сумма, руб. |

|---|---|

| 2018 | 32 385,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2017 | 27 990,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2016 | 23 153,33 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2015 | 22 261,38 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2014 | 20 727,53 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2013 | 35 664,66 |

| 2012 | 17 208,25 |

| 2011 | 16 159,56 |

| 2010 | 12 002,76 |

| 2009 | 7 274,4 |

| 2008 | 3 864 |

Страховые взносы и уменьшение налога УСН

Индивидуальный предприниматель, выбравший УСН (упрощенка) и режим налогообложения «доходы» может уменьшить величину подоходного налога на сумму уплаченных страховых взносов. ИП без сотрудников могут уменьшить налог на 100%, с сотрудниками - на 50%.

Уменьшению поддаются как налог за год, так и поквартальные авансовые платежи. Для уменьшения авансовых платежей необходимо оплачивать страховые взносы так же поквартально частями.

В случае, если выбран объект налогообложения «доходы, уменьшенные на величину расходов», то уплаченные страховые взносы можно включить в состав расходов.

Ответственность за неуплату страховых взносов

За просрочку при уплате страховых взносов начисляются пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый календарный день просрочки (п.6 ст. 25 закона 212-ФЗ)

За неуплату или неполную уплату предусмотрен штраф в размере 20% от неуплаченной суммы или 40% при наличии умысла (ст. 47 закона 212-ФЗ).

С должника имеют право принудительно взыскать неуплаченные суммы страховых взносов вместе с пенями и штрафами.

Расчет по страховым взносам (РСВ) - это единый отчет, который объединяет в себе информацию по всем страховым взносам, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа. Мы расскажем о том, что собой представляет расчет страховых взносов за 2018 год; образец заполнения вы также найдете в статье. Во всех деталях рассмотрим заполнение расчета по страховым взносам: инструкция будет максимально подробной.

Официальное название нового отчета, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/ , — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Сроки сдачи расчета по страховым взносам

Единый расчет по страховым взносам 2019 (пример заполнения покажем далее), в соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За 2018 год дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.01.2019. Сроки направления отчета в налоговые органы за все отчетные периоды 2019 года приведены в таблице:

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ , должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 2018 год приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк «Расчет по страховым взносам за 2018 год» — форма документа в этом случае будет бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать свой отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/ Им также важно знать правила заполнения РСВ за 2018: инструкция по заполнению опубликована ниже.

Единый расчет по страховым взносам 2019: бланк

Итак, посмотрим, как произвести единый расчет по страховым взносам: форма насчитывает 25 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что нужно заполнить в РСВ |

|

|

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Пример заполнения

Указания и инструкция к заполнению отчетной формы РСВ за 2018 год приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения расчета по страховым взносам за 2018 год, расскажем, как производить расчет страховых взносов в 2019 году — пример подготовлен с учетом последних требований законодательства.

Инструкция по заполнению расчета по страховым взносам в 2019 году

Бланк достаточно объемный, поэтому рассмотрим порядок заполнения расчета по страховым взносам 2019 по частям. Для примера мы возьмем организацию, которая начала вести деятельность в IV квартале 2017 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

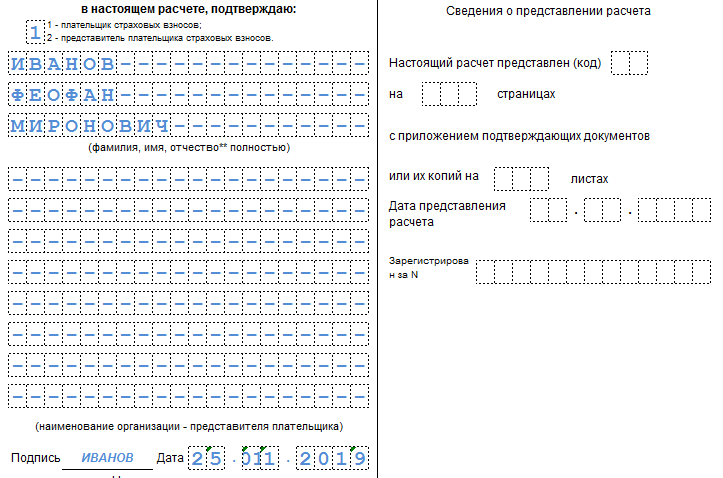

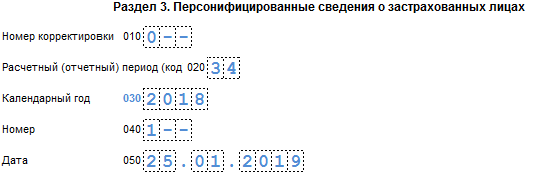

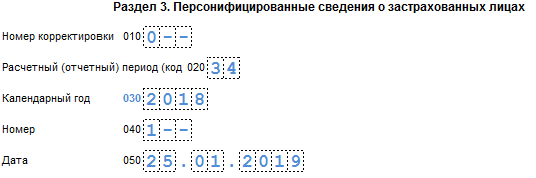

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации-страхователя или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В годовой отчетности за 2018 год указываем код «34». Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Кроме того, необходимо отметить, кто именно направляет документ: сам плательщик или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

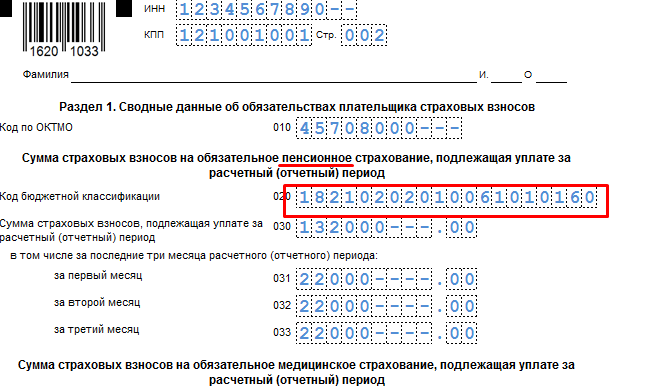

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному.

А также по социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

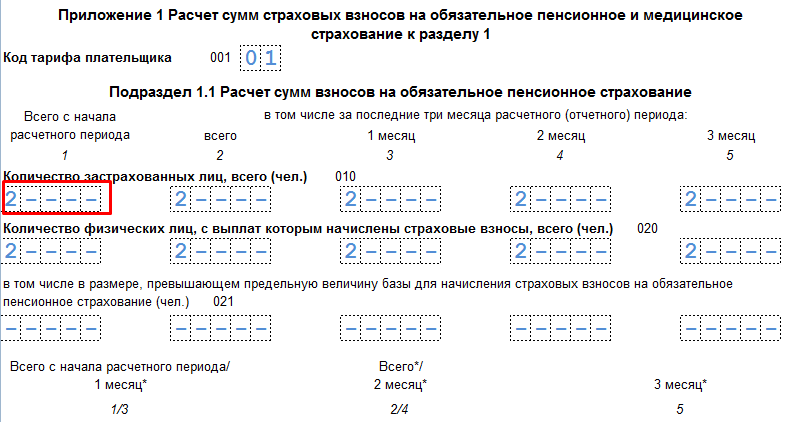

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

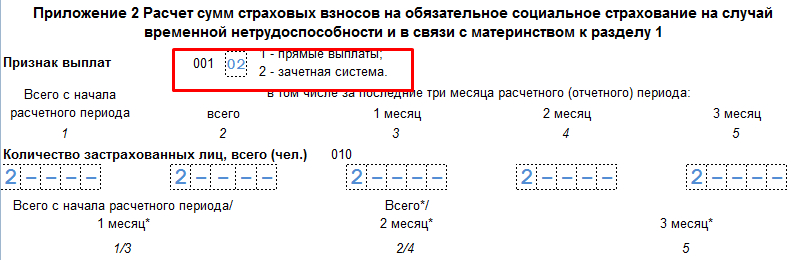

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

9 Ничего не меняем

На следующей странице нужно указать суммы исчисленных платежей, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Итак, мы заполнили бланк расчета по страховым взносам за 2018 год.

Ошибки и штрафы за РСВ в 2019 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ , размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов. Однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не будет совпадать с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

Единый расчет по взносам в бухгалтерских программах

РСВ включена во все программы и сервисы ведения бухгалтерского и налогового учета: