Отличие простых процентов от сложных. Сложный процент

И расчет параметров этой сделки.

Курс финансовой математики состоит из двух разделов: разовые платежи и потоки платежей. Разовые платежи — это финансовые сделки, при которых каждая сторона, при реализации условий контракта выплачивает сумму денег только один раз (либо дает в долг, либо отдает долг). Потоки платежей — это финансовые сделки, при которых каждая сторона при реализации условий контракта производит не менее одного платежа.

В финансовой сделке участвуют две стороны — кредитор и заемщик. Каждой стороной может быть как банк, так и клиент. Основная финансовая сделка — предоставление некоторой суммы денег в долг. Деньги не равносильны относительно времени. Современные деньги, как правило, ценнее будущих. Ценность денег во времени отражается в величине начисляемых процентных денег и схеме их начисления и выплаты.

Математическим аппаратом для решения таких задач является понятие "процентов" и и .

Проценты — основные понятия

Процент — одна сотая от заранее оговоренной базы (то есть база соответствует 100%).

Примеры:Ответ: больше на

| первоначальная сумма долга | |

| (дни) | фиксированный промежуток времени, к которому приурочена процентная (учетная) ставка (как правило, один год — 365, иногда 360 дней) |

| процентная (учетная) ставка за период | |

| срок долга в днях | |

| срок долга в долях от периода | |

| сумма долга в конце срока |

Процентная ставка

Процентная ставка — относительная величина дохода за фиксированный отрезок времени. Отношение дохода (процентных денег — абсолютная величина дохода от представления денег в долг) к сумме долга.

Период начисления — это временной интервал, к которому приурочена процентная ставка, его не следует путать со сроком начиления. Обычно в качестве такого периода принимаю год, полугодие, квартал, месяц, но чаще всего дело имеют с годовыми ставками.

Капитализация процентов — присоединение процентов к основной сумме долга.

Наращение — процесс увеличения суммы денег во времени в связи с присоединением процентов.

Дисконтирование — обратно наращению, при котором сумма денег, относящаяся к будущему уменьшается на величину соответствующую дисконту (скидке).

Величина называется множителем наращения, а величина — множителем дисконтирования при соответствующих схемах.

Интерпретация процентной ставкиПри схеме "простых процентов " исходной базой для начисления процентов в течение всего срока долга на каждом периоде применения процентной ставки является первоначальная сумма долга .

При схеме "сложных процентов " (для целых ) исходной базой для начисления процентов в течение всего срока на каждом периоде применения процентной ставки является наращенная за предыдущий период сумма долга.

Присоединение начисленных процентных денег к сумме, которая служит базой для их вычисления, называется капитализацией процентов (или реинвестированием вклада). При применении схемы "сложных процентов" капитализация процентов происходит на каждом периоде .

Интерпретация учетной ставкиПри схеме "простых процентов" (простой дисконт ) — исходной базой для начисления процентов в течение всего срока долга на каждом периоде применения учетной ставки является сумма , подлежащая выплате в конце срока вклада.

При схеме "сложных процентов" (для целых ) (сложный дисконт ) — исходной базой для начисления процентов в течение всего срока на каждом периоде применения учетной ставки является сумма долга в конце каждого периода.

Простая и сложная процентные ставки

"Прямые" формулы

| Простые проценты | Сложные проценты | ||

| — процентная ставка | наращение | ||

| — процентная ставка |

дисконтирование (банковский учет) |

"Обратные" формулы

| Простые проценты | Сложные проценты | ||

| — процентная ставка | дисконтирование (математический учет) | ||

| — процентная ставка | наращение |

Переменная процентная ставка и реинвестирование вкладов

Пусть срок долга имеет этапов, длина которых равна , ,

— при схеме простых процентов

1 . В контракте предусмотрено начисление а) простого, б) сложного процента в таком порядке: в первом полугодии по годовой процентной ставке 0,09, потом в следующем году ставка уменьшилась на 0,01, а в следующих двух полугодиях увеличилась на 0,005 в каждом из них. Найти величину наращенного вклада в конце срока, если величина первоначального вклада равна $800.

Рыночная процентная ставка как важнейший макроэкономический показатель

Важным выступает процентная ставка. Процентная ставка — это плата за деньги, предоставляемые в . Были времена, когда законом не допускалось вознаграждение за то, что неизрасходованные, заемные деньги давали в заем. В современном мире широко пользуются кредитами, за пользование которыми устанавливается процент. Поскольку процентные ставки измеряют издержки использования денежных средств предпринимателями и вознаграждение за неиспользование денег потребительским сектором, то уровень процентных ставок играет значительную роль в экономике страны в целом.

Очень часто в экономической литературе пользуются термином "процентная ставка", хотя существует множество процентных ставок. Дифференциация процентных ставок связана с риском, на который идет заимодатель. Риск возрастает с увеличением срока кредита, так как становится выше вероятность того, что деньги могут потребоваться кредитору раньше установленной даты возврата ссуды, соответственно повышается процентная ставка. Она увеличивается, когда за кредитом обращается малоизвестный предприниматель. Мелкая фирма уплачивает более высокую процентную ставку, чем крупная. Для потребителей процентные ставки также варьируются.

Однако как бы ни отличались ставки процента, все они находятся под воздействием : если предложение денег уменьшается, то процентные ставки увеличиваются, и наоборот. Именно поэтому рассмотрение всех процентных ставок можно свести к изучению закономерностей одной процентной ставки и в дальнейшем оперировать термином "процентная ставка"

Различают номинальные и реальные процентные ставки

Реальная процентная ставка определяется с учетом уровня . Она равна номинальной процентной ставке, которая устанавливается под воздействием спроса и предложения, за вычетом уровня инфляции:

Если, например, банк предоставляет кредит и взимает при этом 15%, а уровень инфляции составляет 10%, то реальная процентная ставка равна 5% (15% — 10%).

Способы начисления процентов:

Простая процентная ставка

График роста по простым процентам

Определить проценты и сумму накопленного долга если ставка по простым процентам 20% годовых, ссуда равна 700 000 руб., срок 4 года.

- I = 700 000 * 4 * 0,2 = 560 000 руб.

- S = 700 000 + 560 000 = 1 260 000 руб.

Ситуация, когда срок ссуды меньше периода начисления

Временная база может быть равна:- 360 дней. В в этом случае получают обыкновенные или коммерческие проценты .

- 365 или 366 дней. Используется для расчета точных процентов .

- Точное число дней ссуды — определяется путем подсчета числа дней между датой ссуды и датой ее погашения. День выдачи и день погашения считаются за один день. Точное число дней между двумя датами можно определить по таблице порядковых номеров дней в году.

- Приближенное число дней ссуды — определяется из условия, согласно которому любой месяц принимается равным 30 дням.

- Точные проценты с точным числом дней ссуды (365/365)

- Обыкновенные проценты с точным числом дней ссуды (банковский; 365/360). При числе дней ссуды, превышающем 360, данный способ приводит к тому, что сумма начисленных процентов будет больше, чем предусматривается годовой ставкой.

- Обыкновенные проценты с приближенным числом дней ссуды (360/360). Применяется в промежуточных рассчетах, так как не сильно точный.

Ссуда в размере 1 млн.рублей выдана 20 января до 5 октября включительно под 18% годовых. Какую сумму должен заплатить должник в конце срока при начислении простых процентов? Рассчитать в трех вариантах подсчета простых процентов.

Для начала определим число дней ссуды: 20 января это 20 день в году, 5 октября — 278 день в году. 278 — 20 = 258. При приближенном подсчете — 255. 30 января — 20 января = 10. 8 месяц умножить на 30 дней = 240. итого: 240 + 10 + 5 = 255.

1. Точные проценты с точным числом дней ссуды (365/365)

- S = 1 000 000 * (1 + (258/365)*0.18) = 1 127 233 руб.

2. Обыкновенные проценты с точным числом дней ссуды (360/365)

- S = 1 000 000 * (1 + (258/360)*0.18 = 1 129 000 руб.

3. Обыкновенные проценты с приближенным числом дней ссуды (360/360)

- S = 1 000 000 (1 + (255/360)*0.18 = 1 127 500 руб.

Переменные ставки

В кредитных соглашениях иногда предусматриваются изменяющиеся во времени процентные ставки. Если это простые ставки, то наращенная на конец срока сумма определяется следующим образом.

Онлайн калькулятор вкладов поможет вам быстро рассчитать проценты по любому вкладу, в том числе с капитализацией, с пополнениями и с учетом налогов, а также покажет график начисления процентов. Если вы планируете открыть вклад, то калькулятор поможет вам заранее рассчитать потенциальную доходность.

Капитализация процентов

При обычном вкладе начисленные проценты банк выплачивает вкладчику ежемесячно (либо с другой периодичностью, оговоренной условиями договора). Это называется «простые проценты». Вклад с капитализацией (или «сложные проценты») - это условие, при котором начисленные проценты не выплачиваются, а прибавляются к сумме вклада, таким образом увеличивая её. Общий доход от вклада в этом случае будет выше.

С помощью депозитного калькулятора вы можете сравнить результаты расчёта двух одинаковых вкладов (с капитализацией и без) и увидеть разницу.

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Формула расчета эффективной ставки:

где

N - количество выплат процентов в течение срока вклада,

T - срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Эффективная ставка = (P / S) * (365 / d) * 100

где

P - проценты, начисленные за весь период вклада,

S - сумма вклада,

d - срок вклада в днях.

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.

Налог на доход по вкладам

Налоговый кодекс Российской Федерации предусматривает налогооблажение вкладов в следующих случаях:

- Если процентная ставка по рублевому вкладу превышает значение ключевой ставки ЦБ РФ на момент заключения или пролонгации договора, увеличенной на 5 процентных пунктов.

- Если процентная ставка по валютному вкладу превышает 9% .

Ставка налога составляет 35% для резидентов РФ и 30% для нерезидентов.

При этом налогом облагается не весь доход, полученный от вклада, а только часть, полученная в результате превышения процентной ставки по вкладу пороговой ставки. Для того, чтобы рассчитать налоговую базу (сумму, облагаемую налогом), нужно сначала рассчитать проценты налисленные по номинальной ставке вклада, а затем сделать аналогичный расчет по пороговой ставке. Разница этих сумм и будет являться налоговой базой. Для получения величины налога остается умножить эту сумму на ставку налога.

Наш депозитный калькулятор рассчитает ваш вклад с учетом налогов.

О том, насколько выгоден тот или иной банковский вклад, судят не только по процентной ставке, но и по способу начисления процентов. В банковской практике используются простые и сложные проценты.

С простыми процентами все более или менее понятно: проценты начисляются один раз в конце срока вклада.

В банковских договорах процентная ставка указывается за год. Для других периодов (например, месяца) нужно перевести срок вклада в дни использовать для расчета простых процентов следующую формулу:

Fv = Sv * (1 + R * (Td / Ty)), где

- Fv — итоговая сумма;

- Sv — начальная сумма;

- Td — срок вклада в днях;

- Ty — количество дней в году.

Сложные проценты — это такой вариант, при котором происходит капитализация процентов , т.е. их причисление к сумме вклада и последующий расчет дохода не от первоначальной, а от накопленной суммы вклада. Использование сложных процентов аналогично ситуации, при которой вкладчик по окончании определенного периода снимает со счета все средства (вклад плюс накопленные проценты), а затем делает новый вклад на всю полученную сумму.

Чуть подробнее о периодах. Дело в том, что капитализация происходит не постоянно, а с некоторой периодичностью. Как правило, такие периоды равны и чаще всего банки используют месяц, квартал или год.

В итоге, для расчета сложных процентов используется следующая формула:

Fv = Sv * (1 + (R / Ny))Nd, где

- Fv — итоговая сумма;

- Sv — начальная сумма;

- R — годовая процентная ставка;

- Ny — количество периодов капитализации в году;

- Nd — количество периодов капитализации за весь период вклада.

Для наглядности рассмотрим вклад в 10 000 рублей под 12 процентов годовых сроком на 1 год, но будет происходить ежемесячная капитализация процентов.

Общая сумма: 10 000 * (1 + 0,12 / 12)12 = 11 268,25 руб.

Итоговый доход: 11 268,25 - 10 000 = 1 268,25 руб.

При вкладе с простыми процентами эта сумма (то есть прибыль вкладчика) составляет лишь 1 120 руб.

Необходимо отметить, что в договоре банковского вклада формулировки «простые проценты» или «сложные проценты» не используются. В этом документе отмечается, когда происходит начисление процентов. Для банковского вклада с простыми процентами используется формулировка «проценты начисляются в конце срока». Если же используется капитализация процентов, указывается, что начисление процентов происходит ежедневно, ежемесячно, ежеквартально или ежегодно.

Какие вклады выгоднее?

Из самой сущности сложных процентов

следует, что чем чаще происходит их начисление (при равной процентной ставке), тем более выгодным будет вклад. Воспользуемся приведенной ранее формулой расчета сложных процентов чтобы убедиться в этом. Исходные данные - те же: сумма 10 000 руб., ставка - 12 процентов годовых.

При ежегодном начислении: 10 000 * (1 + 0,12)1 = 11 200 руб.

В данном случае сумма совпадет с суммой, полученной при расчете простых процентов, что вполне закономерно.

При ежеквартальном начислении: 10 000 * (1 + 0,12 / 4)4 = 11 255,09 руб.

При ежемесячном начислении: 10 000 * (1 + 0,12 / 12)12 = 11 268,25 руб.

При ежедневном начислении: 10 000 * (1 + 0,12 / 365)365 = 11 274,75 руб.

Итак, при равной процентной ставке вклад с капитализацией процентов, несомненно, более выгоден.

Но нередко складываются ситуации, когда нужно решить, что предпочесть: вклады с простыми процентами и более высокой процентной ставкой и вклады с капитализацией и меньшей процентной ставкой. Здесь тот факт, что процент тоже приносят прибыль, оказывается более выгодным лишь до определенного предела. Поэтому торопиться не стоит. Нужно внимательно изучить условия каждого из предлагаемых вкладов и произвести соответствующие вычисления.

Допустим, клиент выбирает между двумя вариантами вложения денег на срок 1 год: вклад с простыми процентами и ставкой в 12 процентов годовых и вклад со сложными процентами (ежеквартальное начисление) и ставкой в 10 процентов годовых. Прибыль в первом случае уже рассчитана и составляет 1120 руб. Прибыль для второго случая:

10 000 * (1 + 0,1 / 4)4 - 10 000 = 1 038 руб.

Таким образом, в этом случае вклад с простыми процентами и более высокой процентной ставкой оказывается предпочтительней.

Простые и сложные проценты: типы начисления процентов у банковских вкладов

Любой человек в современном мире рано или поздно сталкивается со сложным процентом. Как правило, знакомство со сложными процентами происходит в банке при расчете доходности по вкладу. Поскольку знание этого понятия является фундаментальным для любого инвестора, поэтому решил посвятить этой теме целую статью, в которой раз и навсегда разобраться в начислении сложных процентов. Для удобства я буду рассматривать явление сложных процентов на примере банковских вкладов. Надеюсь, что эта статья будет полезна не только новичкам в инвестировании, но и опытным инвесторам для правильного планирования доходности портфеля.

Итак, что же такое сложный процент. Говоря простым языком, это постоянное увеличение инвестиционного капитала за счет прибыли, при этом полученный доход участвует в получении новой прибыли за следующий расчетный период. Магия сложных процентов заключается в ускоренном росте капитала и прибыли, за счет постоянного реинвестирования, в банках еще это называют капитализацией.

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инветпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Прежде чем понять, как рассчитать сложный процент по вкладу, давайте разберемся с простыми процентами. Простые проценты часто используют при подсчете прибыли по банковскому депозиту, со снятием дохода в расчетные периоды. К примеру, если мы инвестируем 100$ на 10 лет под 10% годовых, то через год мы сможем забрать всего 110$. А после окончания срока депозита, вклад удвоится.

1-й год: 100$ + 100$*0,10 = 110$

10-й год: 100 + 100$*0,10*10 лет = 200$

Ощутимым преимуществом простых процентов (инвестирования без капитализации), является возможность использование текущей прибыли в других целях.

Теперь на этом же простом примере разберем, как просчитать сложный процент при ежегодной капитализации.

1-й год: 100 + 10% = 110$

2-й год: 110 + 10% = 121$

10-й-год: 236 + 10% = 260$

Как видно из примера, сложный банковский процент существенно интереснее, с применением этого метода прибыль вкладчика на 30% больше, чем при простом проценте. Эта сумма может быть еще большей, если применять не ежегодную капитализацию (начисление процентов), а ежеквартальную или ежемесячную.

Суть процесса начисления сложных процентов с капитализацией в том, что доход приносит не только первоначальная сумма вклада, но и каждое начисление прибыли. При этом сумма увеличивается с большой скоростью, и чем чаще будет фиксироваться прибыль, тем больше будет доход.

Формулы расчета сложных процентов

C=C0 *(1+P*m/100*12)^n

C — итог,

C0 — сумма первоначального вклада,

P - процент годовых,

m - период капитализации (месяц),

n — периоды инвестирования.

C=C0 *(1+P*m/100*12)^n + (D *(1+P*m/100*12)^(n+1) — D *(1+P*m/100*12)) / (P*m)/100*12)

Эту же формулу расчета сложных процентов можно использовать и для банковских вкладов.

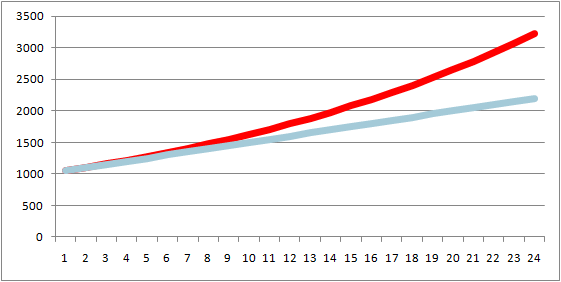

На самом деле формулы нужны только тем, кто хочет досконально разобраться в вопросе. В наш век информационных технологий существует множество инструментов, с помощью которых можно без труда рассчитаете сложный процент. Есть готовые программки, которые называются калькуляторами сложных процентов (целая куча в сети), а можно попросту забить нужные формулы в таблицу Excel, что я и сделал, специально для этой статьи.

Скачать калькулятор для расчета простых и сложных процентов в Exсel можно . В этом файле я сравнил начисление простых и сложных процентов, при стартовом депо 1000$ и ежемесячной прибыли в 5%. Вот график за 24 месяца, дальше делать не стал, т.к. итак все понятно.

Подсчитывая возможные прибыли, можно заметить, что при увеличении первоначальной суммы вклада, прибыль, получаемая с использованием сложного процента будет существенно увеличиваться. Но пусть это не вводит вас в заблуждение, поскольку это всего лишь теоретический расчет, без учета подводных инвестиционных камней и особенностей каждого инструмента. Если есть какие-нибудь вопросы пишите в комментариях, послезавтра подведу итог очередной ленивой инвестиционной недели.

Всем профита!

Открывая банковский вклад нужно обращать внимание не только на размер процентной ставки, но и на вид начисления процентов. Бывает простое начисление процентов и сложное. В этой статье мы разберем разницу между видом начисления процентной ставки, а также определим в чем выгода того или иного способа начисления.

В чем разница между простыми и сложными процентами?

Обычно банки предлагают простое начисление процентов. Что это значит? Это значит, что проценты будут начислены на ваш вклад только в конце срока. Т.е. допустим вы открыли вклад под 10% годовых и вложили 10 000 рублей. Через год вам будет начислено в виде процентов 1 000 рублей. Если вы оставите вклад на второй год, то по истечении этого срока вам будет начислена еще 1 000 рублей.

За 2 года, при простом начислении процентов ваша итоговая сумма составит: 12 000 рублей.

Если бы было сложное начисление процентов, то картина немного меняется. Через 1 год, на вашем счету также было бы 11 000 рублей (10 000 — ваш вклад + 1 000 рублей в виде процентов).

Однако, эта начисленная тысяча, в конце первого периода присоединилась бы к основному телу депозиту. И все проценты уже начислялись бы на эту общую сумму. Т.е. вы на второй год получили бы 10%, только уже не с 10 000 рублей, а с 11 тысяч. В деньгах это получается — 1 100 рублей.

Итого, за 2 года при сложном начислении ваша сумма составит: 12 100 рублей

Думаю, нет смысла объяснять, что вы выберите: 12 000 или 12 100 рублей. К тому же дополнительным преимуществом сложным процентов является тот факт, что они также входят в . Т.е. если у банка отзывают лицензию, то все начисленные проценты также подлежат возврату вкладчику.

При простом начислении, деньги выплачиваются только в конце срока, т.е. по факту они не были начислены, даже если до окончания вашего вклада оставался только один день! И в данном случае вы имеете право на возврат только основного капитала.

Особенно привлекательным становится вклад с ежемесячной или ежеквартальной капитализацией процентов. Чем ниже период капитализации по вкладу, тем более высокий доход он дает. Дело тут в кумулятивном эффекте. Когда на начисленные проценты в виде прибыли также начисляется прибыль. Иногда сложные проценты называют процентами с учетом реинвестирования или капитализации . Обращайте на это внимание когда заключаете договор с банком. Если в договоре сказано, что проценты начисляются в конце срока вклада, то речь идет о простом начислении процентов.

Банки не очень часто предлагаю . Даже если проценты начисляются ежемесячно или ежеквартально, банки предпочитают не использовать полученную прибыль для начисления на них дополнительных процентов, а перечисляют на отдельный счет. Дело здесь, как было указано выше, в эффекте рефинансирования, когда эффективная процентная ставка за счет капитализации будет выше, первоначально заявленной банком.

Пример. При номинальной ставке в 9% годовых, реальная эффективная ставка с учетом реинвестирования составила бы 9,4% годовых. При 10% этот показатель вырос бы до 10,5%, а при 11% — до 11,6%.

Банки обычно указывают номинальную процентную ставку, поскольку эффективная процентная ставка при условии снятия процентов может и не случиться.

Формула расчета сложного процента по вкладам в банках

Для тех, кто хочет сам понять какую сумму он получит вложив деньги под сложный процент в банке есть специальная формула реинвестирования или капитализации вклада:

S=K * (1+r/t)™

K — это ваша первоначальная сумма, которую вы внесли в банк,

r — годовая процентная ставка, под которую вы положили в банк, например, 10% годовых — это 0,1, 12% годовых — это 0,12

t — количество выплат по процентам в год, например, если проценты начисляются ежегодно, то t=1, ежеквартально t=4, ежемесячно t=12

ТМ — количество периодов начисления процентов, т.е. если вы открыли вклад на 2 года, то при ежеквартальном начислении периодов будет 8, при ежемесячном TM будет равно 24.

S — сумма, которая окажется у вас на счету по истечении срока вклада.

Пример.

Вы открыли вклад на срок 2 года, под 12% годовых, капитализация процентов ежеквартальная. Вы внесли 10 000 рублей.

Какая сумма будет у вас в конце срока?

K=10 000

r=0,12%

t=4

TM=8

Получаем, S=10 000 * (1+0.12/4)∧8 = 12 668 рублей.

Итого за 2 года подобный вклад принесет вам 2 668 рублей или 26,68% доходности.

Если, для примера взять простое начисление процентов под те же 12% годовых на 2 года, с ежегодным начислением, но без капитализации, то в конце срока сумма будет немного меньше, а именно 2 400 рублей или 24% доходности.

Конечно, разница в 2,68% не такая уж и большая. Но все меняется если изменится сумма вклада в большую сторону или же увеличиться срок вклада. Именно на больших временных интервалах разница между простым и сложным начисление процентов наиболее заметна. На длительных интервалах времени разница в достигнутом результате может изменяться в разы. Недаром Ротшильды (богатейшее семейство планеты) называли сложные проценты « «.