Транспортный налог в зависимости от мощности двигателя. Как оплатить транспортный налог юридическому лицу. Облагаемые и необлагаемые налогом транспортные средства

В России уплата транспортного налога обязательна для всех, кто владеет хоть каким-либо видом транспорта (автомобиль, мотоцикл, снегоход, катер, яхта, вертолет, самолет и так далее). Приобретая в собственность любую самоходную технику, вы автоматически становитесь плательщиком транспортного налога, даже если ни разу не воспользуетесь покупкой.

Поскольку налог уплачивается за прошедший период, то и обязательства перед государством прекращаются только через год после утилизации или продажи транспортного средства. Это значит, что продав автомобиль в 2018 году, в 2019-ом бывший владелец все еще будет обязан уплатить налог за него.

Способы и сроки уплаты транспортного налога физическими лицами в 2019 году

![]()

Сумма ежегодного платежа транспортного налога рассчитывается территориальным налоговым органом и доводится до плательщика посредством уведомления не позднее 30 дней до срока оплаты. Чаще всего документ отправляется на почтовый адрес физического лица, однако законом предусмотрены и другие способы вручения налогового уведомления:

- Лично, под расписку налогоплательщика.

- Электронной версией по телекоммуникационным каналам.

- Через личный кабинет налогоплательщика на сайте ФНС.

При этом заказное письмо считается полученным через 6 дней после отправления, поэтому задержка оплаты по причине отсутствия уведомления не считается уважительной причиной и не спасает от начисления пени.

К сожалению, работа российской почты оставляет желать лучшего и доставка корреспонденции по-прежнему хромает. Налоговики предлагают решать эту проблему путем контроля сроков.

В 2019 году крайней датой оплаты транспортного налога является 30 ноября. Значит, уведомление с квитанцией должно прийти по почте до 1 ноября 2019 г. Если этого не произошло ФНС рекомендует самостоятельно обратиться в инспекцию и получить документ лично.

Оплатить налог можно в ближайшем отделении любого банка либо, не выходя из дома, на сайте госуслуг или налоговой службы.

Проверить наличие задолженности по транспортному налогу за предыдущие периоды можно на сайте ПоискНалогов.рф

Чтобы произвести оплату онлайн в процессе заполнения формы не забудьте указать ИНН. Дело в том, что этот параметр не является обязательным, но без него вы сможете только распечатать квитанцию.

Следите за кодом бюджетной классификации (КБК) – он должен соответствовать типу вашего платежа. В 2019 году для физических лиц установлены следующие значения:

![]()

На самом деле, самостоятельно определять сумму платежа нет необходимости, во всяком случае, для физических лиц. Эта обязанность возложена на налоговые органы, которые, надо сказать, отлично с ней справляются.

Однако если вас интересует сам процесс или есть желание проверить правомерность некоторых начислений, то рассчитать сумму налога на авто не составит никакого труда. Это легко сделать с помощью нашего калькулятора транспортного налога , или вычислить самостоятельно по следующему алгоритму.

Шаг 1: Определяем налоговую базу

Обычно этот показатель приравнивается к мощности двигателя транспортного средства, выраженной в лошадиных силах. Проще всего его значение посмотреть в свидетельстве о регистрации ТС. Если мощность двигателя указана в киловаттах, то для перевода в лошадиные силы умножаем ее на 1,35962.

В качестве примера рассчитаем сумму налога для автомобиля Audi S6 2015 года выпуска, мощностью 420 л. с., приобретенного в собственность 10 сентября 2016 года за 4,5 млн рублей и зарегистрированного в городе Москве.

В нашем случае налоговая база равна 420.

Шаг 2: Выясняем налоговую ставку

Как правило, ставки транспортного налога определяются на уровне субъектов Российской Федерации. Поэтому конкретное значение нужно искать в законодательных актах домашнего региона, то есть там, где зарегистрирован автомобиль. Если же местные власти не принимали решений по ставкам транспортного налога, тогда в силе остаются положения статьи 361 НК РФ.

Узнать размер ставки транспортного налога в конкретном регионе России можно из таблицы ставок на странице нашего калькулятора. По умолчанию в таблице указан регион Москва, но его можно изменить на любой другой субъект РФ и размеры ставок обновятся автоматически.

Переходим к таблице ставок и находим в ней свой вариант – 150 рублей.

Шаг 3: Рассчитываем налоговый период

Было бы несправедливо уплачивать полную сумму налога, если время владения транспортным средством в отчетном году меньше 12 месяцев. Поэтому в формулу расчета был введен еще один множитель, отражающий фактическое время владения автомобилем.

Если договор купли-продажи заключен, к примеру, в конце июня, то налог уплачивается только за полгода. При этом первый и последние месяцы владения считаются полными, если регистрация ТС произошла до 15 числа включительно, а снятие с учета – после указанной даты.

Поскольку показатель исчисляется в полных годах, налоговый период для нашего примера составит 4/12 года.

Шаг 4: Повышающие коэффициенты

Для всех транспортных средств, стоимостью более 3 млн рублей вводится повышающий коэффициент. Этот показатель рассчитывается с учетом возраста указанной техники.

Действующие значения коэффициентов регулируются ст. 362 Налогового кодекса РФ. А сам перечень автомобилей средней стоимостью от 3 миллионов рублей для расчёта транспортного налога определяется ежегодно и публикуется на сайте Минпромторга не позднее 1 марта очередного налогового периода.

Согласно действующим условиям автомобиль Audi S6 попадает в группу от 3 до 5 млн рублей и получает повышающий коэффициент 1,3.

Шаг 5: Расчет суммы налога

Итак, все необходимые данные для расчета нам известны:

- Мощность двигателя – 420 л. с.

- Налоговая ставка – 150 рублей за лошадиную силу.

- Период владения автомобиля в полных годах – 4/12.

- Повышающий коэффициент – 1,3.

Рассчитываем размер транспортного налога за 2016 год:

420 х 150 х (4/12) х 1,3 = 27 300 рублей.

Льготы для физических лиц при уплате транспортного налога

![]()

Некоторые категории налогоплательщиков имеют право на уменьшение или полное освобождение от уплаты транспортного налога. Для них предусмотрены льготы, устанавливаемые как на федеральном, так и на региональном уровнях.

Налоговые послабления федерального характера действуют на всей территории России. В качестве примера можно привести освобождение от платежей владельцев транспортных средств с разрешенной массой более 12 тонн при соблюдении двух условий:

- Автомобиль состоит на учете в системе "Платон".

- Общий размер взносов за пользование дорогами равен или превышает исчисленную за тот же период сумму транспортного налога. В противном случае полученные "Платоном" средства лишь уменьшают налог на соответствующую величину.

Отменят ли транспортный налог?

И в заключение несколько слов о перспективе отмены транспортного налога. В начале октября 2016 года в Госдуму был внесен законопроект № 1187303-6 с предложением исключить главу 28 из НК РФ. Фактически авторы документа выступают за полную отмену транспортного налога, а компенсировать потери бюджета предлагают за счет повышения акциза на топливо.

В качестве пояснений к проекту указывается факт несправедливого налогообложения отдельных категорий граждан. Особенно это касается жителей Крайнего Севера, вынужденных использовать мощный автотранспорт в силу природных условий. По мнению депутатов, включение транспортного налога в стоимость топлива сделает его более гибким.

Но по состоянию на 1 января 2019 года данный проект закона все ещё находился на рассмотрении в комитете Государственной Думы по бюджету и налогам.

Видео-ликбез по транспортному налогу

Каждый владелец автомобиля, зарегистрированного в установленном порядке, обязан ежегодно выплачивать налог за каждую лошадиную силу своего автомобиля — правильно он называется транспортным.

В этой статье разберемся со следующими вопросами:

- для каких целей государство собирает этот вид налога;

- как он рассчитывается;

- можно ли получить льготы и как оплачивать.

Как известно, в России ведется усиленное дорожное строительство, а финансируется оно за счет налогов. Так, согласно 56 статье Бюджетного Кодекса РФ бюджет субъектов пополняется за счет 100% отчисления следующих видов налогов:

- транспортного;

- с имущества;

- с игорного бизнеса.

Далее в этой статье перечисляются и другие виды налогов, часть из которых идет в бюджет области. Кроме того, в главе десятой Кодекса (статьи 65-82) четко описывается, на что должен расходоваться тот или иной налог. Соответственно, те деньги, которые платят владельцы автотранспорта, идут на формирование дорожных фондов.

Отсюда можно прийти к выводу, что чем больше денег поступает в бюджет региона от налога за лошадиные силы, тем больше средств вкладывается в дороги. Это можно заметить по большим городам - Москва, Петербург. Хотя, например, такой большой город, как Саратов, не может похвастаться уж очень хорошими дорогами.

Как рассчитывается автомобильный налог?

С расчетом не должно возникнуть никаких проблем - он производится по простой схеме:

- количество лошадиных сил множим на базовую ставку.

Если же автомобиль был снят с учета, например, в сентябре, то формула приобретает такой вид:

- количество л.с. умноженное на базовую ставку и умноженное на (кол-во месяцев владения в году/12).

Базовые ставки на 2018 год составляют:

- 2,5 — если мощность двигателя достигает 100 л.с.;

- 3,5 — до 150 л.с.;

- 5 — до 200;

- 7,5 — 201-250 л.с.;

- 15 — свыше 250 лошадиных сил.

Это мы привели ставки для легковых автомобилей, но есть свои ставки для мотоциклов, грузовиков, автобусов, яхт и самолетов.

Казалось бы, что суммы должны выходить не самые большие, даже если у вас есть какой-нибудь мощный родстер типа Porsche Boxter с двигателем на 400 л.с. Однако в законе есть одна маленькая поправочка: в правительстве субъекта Федерации имеют право повышать , но не больше, чем в 10 раз.

Таким образом, вам нужно знать базовые ставки для своего региона. Приведем примеры.

Москва. Автомобиль ВАЗ-21099, мощность двигателя 78 «лошадок». Для Москвы ставка составляет 12 рублей за силу, отсюда получаем, что за полный год владения нужно будет заплатить - 78х12=936 рублей. Если же вы пользовались автомобилем только 9 месяцев, получаем - 78х12х9/12=702 рубля.

Для автомобилей с двигателем свыше 250 л.с. ставка для Москвы составляет 150 рублей, так что и суммы будут значительно больше - от 37500 рублей и выше. В других регионах ставки могут быть существенно ниже, например в Красноярском крае за тот же ВАЗ-21099 придется платить всего лишь 390 рублей, а за авто мощностью более 250 л.с. - 51 рубль за силу.

Кому положены льготы?

Категории льготников также могут существенно различаться в разных областях России, но можно выделить категории, которые со стопроцентной уверенностью могут не платить транспортный налог в любом регионе страны:

- инвалиды первой и второй группы;

- родители детей-инвалидов;

- ветераны ВОВ;

- герои СССР и РФ.

В каждом регионе также есть свои отдельные категории, например, в Москве освобождаются от налога владельцы маломощных легковых автомобилей (мощность двигателя менее 70 л.с.), а также предприниматели, занятые перевозками пассажиров (кроме такси).

В Петербурге ТН могут не платить лица, пострадавшие в результате аварии на Чернобыльской АЭС, владельцы ТС выпуска до 1990 года, а также мощностью не более 80 л.с. Освобождены от налогообложения и ветераны различных военных конфликтов (Афганистан, Чечня).

Все те, кто подпадает под ту или иную категорию, полностью освобождены от уплаты. Есть же и такие, которым приходится все же платить ТН, но по сниженным ставкам. Например, в Перми 50% от суммы налога платят пенсионеры по возрасту при условии, что в их владении находится ТС мощностью не более 100 л.с. В той же Перми не платят налог многодетные родители, а также родители, чьи дети проходят службу по призыву в Армии РФ.

Как и когда нужно оплачивать налог?

Согласно 363 статье Налогового Кодекса оплаты за предыдущий год должны быть сделаны до октября следующего года, то есть в октябре этого года нужно оплатить налог за 2016 год. За 30 дней до конечной даты вам по почте должна прийти распечатка с точным указанием суммы. Если ее нет, то есть несколько вариантов:

- заранее прийти в налоговую инспекцию и получить квитанцию на руки;

- узнать о своей задолженности на сайте Госуслуг.

На том же сайте Госуслуг можно и совершить оплату через интернет. В случае неуплаты начисляется пеня - пятая часть налога, плюс определенный процент за каждый день просрочки.

Система налогообложения - одна из самых сложных и запутанных вещей, с которыми приходится сталкиваться гражданам нашей, да и не только нашей, страны. Автомобили наряду с другим имуществом подлежат налогообложению, о чем, однако, знает далеко не каждый новоиспеченный автовладелец. А тема эта важная и очень актуальная. Вы спросите - почему? Во-первых, потому что всегда желательно знать наперед, с какой суммой вам предстоит ежегодно расставаться. Во-вторых, потому что «незнание не освобождает от ответственности», то есть от штрафов за неуплаченные налоги.

Начисление

Сперва кратко рассмотрим самую нудную, но важную часть транспортного налога: его ставку и порядок расчета. Почему это важно? Хотя бы потому что при покупке автомобиля вы уже будете в курсе предстоящих выплат (также рекомендуем заранее узнать стоимость ежегодного обслуживания автомобиля, среднюю цену на запчасти и реальный расход топлива в условиях вашего региона проживания ).

Итак, сама сумма транспортного налога будет зависеть от двух составляющих:

- мощности двигателя под капотом вашего автомобиля;

- места постановки автомобиля на учет.

Если с мощностью двигателя, обычно, вопросов не возникает, то влияние региона проживания на сумму выплат понятно далеко не всем. Согласно законодательству РФ каждый субъект страны имеет право уменьшать или увеличивать ставку налога на лошадиные силы. Изменение ставки может происходить в размере от 0 до 10. Выбор так называемого коэффициента на лошадиные силы зависит исключительно от желания каждого из регионов страны.

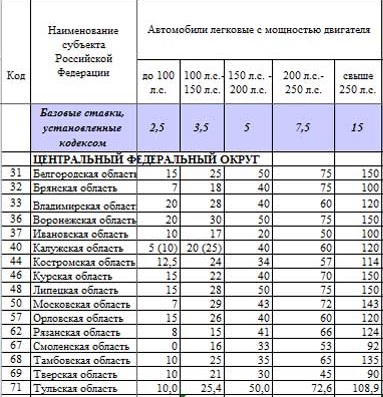

Таблица дорожного налога по лошадиным силам на 2016 год для Центрального Федерального Округа выглядит следующим образом:

В верхней части таблицы вы видите строку «Базовые ставки, установленные кодексом». Речь идет о тех ставках на лошадиные силы, которые установлены государством в законодательном порядке, в частности прописаны в Налоговом кодексе Российской Федерации. Они-то и подлежат изменению посредством коэффициента на лошадиные силы. Чтобы из этой таблицы определить сам коэффициент, разделите значение в строке на базовое значение. Однако, так никто не делает и общепринятыми являются ставки уже с учетом коэффициента на лошадиные силы.

В следующей таблице вы сможете ознакомиться со ставкой налога на лошадиные силы в регионах нашей страны:

Разброс ставки на 1 лошадиную силу очень обширен. Например, в Оренбургской области вы не будете платить за автомобиль не мощнее 100 л.с., а в Пермском крае отдадите по 25 рублей за каждую лошадиную силу. В Приморском крае градация налога по лошадиным силам в 2016 году сильно зависит от возраста автомобиля. Так, первая из ставок для отечественных авто, вторая - иномарок старше 10 лет, третья - иномарок от 3 до 10 лет, последняя - иномарки до трех лет включительно. Зато транспортный налог на мощные автомобили (более 250 л.с.) одинаково высок почти во всех регионах. Самые приятные цены в Магаданской области и республике Ингушетия.

Налог на роскошь

Если же вы хотите приобрести непросто мощный, но при этом дорогой автомобиль, будьте готовы к еще большему увеличению выплат. Согласно законодательству РФ все автомобили, стоимость которых превышает три миллиона рублей, облагаются налогом на роскошь. По своей сути это дополнительный коэффициент, который добавляется в общий расчет транспортного налога. Естественно, этот коэффициент будет повышающим.

Важно! Некоторые автомобили, фактическая стоимость которых не превышает трех миллионов рублей, также могут облагаться налогом на роскошь.

Сделано это, вероятно, для того, чтобы избежать ухода от данного налога при покупке почти нового автомобиля «с рук». Ведь в таком случае цена «на бумаге» может быть и 100 тысяч рублей за Audi R8, например. Министерство промышленности и торговли составило подробный перечень автомобилей по маркам и моделям, которые размещены в определенные ценовые категории. Часть данной таблицы вы увидите ниже, а полную версию можно найти на сайте Минпромторга:

Этот список ежегодно обновляется и выкладывается на сайт не позднее 1 марта каждого года. Транспортный налог, как и все прочие, обычно начисляется осенью в середине октября — начале ноября. Поэтому все изменения в списке вы увидите почти за полгода до того, как вам предстоит оплачивать налоги.

Как вы видите, список очень подробен и не допускает двусмысленных толкований. Помимо марки и подробного названия модели, есть столбцы, учитывающие тип и объем двигателя, а также количество лет, прошедших с года выпуска.

Пример расчета

На самом деле расчет транспортного налога очень прост. Возьмем Хонду Аккорд 2008 года выпуска с двигателем 2,4 литра мощностью 200 лошадиных сил. Допустим, автомобиль зарегистрирован в Санкт-Петербурге, в городе ставка на автомобили мощностью от 151 до 200 л. с. составляет 50 рублей за 1 л. с.

ТН = 200х50=10000 рублей.

А теперь рассчитаем транспортный налог для «роскошного» автомобиля BMW M5. Год выпуска 2015, объем двигателя - 4,4 литра, мощность - 555 лошадиных сил. Зарегистрирован автомобиль, например, в Москве, где ставка составляет 150 рублей. В таблице Минпромторга BMW M5 4,4 относится к категории от 3 до 5 млн рублей, то есть имеет коэффициент 1,1.

ТН=555х150х1,1=91575 рублей.

Если вам понятны не все нюансы, связанные с расчетом транспортного налога, посмотрите видео, где специалист объясняет все тонкости данной процедуры:

Если вы или ваша компания являетесь владельцем транспортного средства, по действующим в РФ законам, обязаны уплачивать транспортный налог. Как правило, уплата транспортного налога не вызывает серьезных затруднений у частных лиц. Поскольку расчет налога, контроль за уплатой возложены на налоговую инспекцию. А они в свою очередь, вряд ли забудут своевременно известить вас о необходимости уплаты.

Что касается предприятий, им нужно самостоятельно рассчитывать, уплачивать налог и сдавать декларацию. Это мы и рассмотрим подробно в статье.

В 2016 году нужно уплатить транспортный налог за 2015 год. За 2016 год заплатить налог и отчитаться по нему нужно в 2017 году. Компании, которые уплачивают авансовые платежи по транспортному налогу обязаны в I, II, III кварталах 2016 года заплатить по 1/4 от суммы налога.

Кто платит транспортный налог в 2016 году

Транспорт, как правило, регистрируется на собственника, которым может быть как частное лицо, так и предприятие. Все владельцы транспортных средств обязаны уплачивать транспортный налог в соответствии со (далее – НК РФ).

Какие транспортные средства облагаются налогом перечислено в . Вот этот список:

- автомобили;

- мотоциклы;

- мотороллеры;

- автобусы;

- самолеты;

- вертолеты;

- теплоходы;

- яхты;

- катера;

- моторные лодки;

- гидроциклы и т. д.

Не облагаются транспортным налогом в соответствии с пунктом 2 статьи 358 НК РФ:

- весельные лодки;

- моторные лодки с двигателем мощностью до 5 л. с.;

- легковые автомобили для инвалидов;

- промысловые морские и речные суда;

- тракторы, самоходные комбайны, спецмашины (молоковозы, скотовозы и т. д.), если такие машины используются для производства сельхозпродукции;

- пассажирские и грузовые морские, речные и воздушные суда, если основной вид деятельности компании собственника транспортного средства - перевозка пассажиров и грузов.

Транспортный налог для юридических лиц в 2016 году

Все частные владельцы транспортных средств уже привыкли к тому, что ежегодно получают из налоговой уведомление о необходимости уплатить транспортный налог и образец квитанции для уплаты. Граждане РФ не рассчитывают транспортный налог в 2016 году самостоятельно. Это регламентировано пунктом 3 статьи 363 НК РФ.

А вот на предприятия возложена обязанность самостоятельно рассчитывать транспортный налог. В бухгалтерии предприятии считается правильным, если расчет оформлен бухгалтерской справкой.

В некоторых регионах установлено, что транспортный налог уплачивается по итогам года. Например, в Москве, в соответствии с Законом г.Москва от 09.07.2008 № 33.

В Московской области в соответствии с пунктом 1 статьи 2 Закона Московской области от 16.11.02 № 129/2002-ОЗ предприятия обязаны уплачивать авансовые платежи по транспортному налогу по итогам каждого квартала. Порядок прописан в пункте 2 статьи 360, пункте 2.1 статьи 362, пунктах 1 и 2 статьи 363 НК РФ.

Размер авансового платежа по транспортному налогу равен ¼ годовой суммы налога, в соответствии с пунктом 2.1 статьи 362 НК РФ.

С 2014 года введены повышающие коэффициенты для расчета транспортного налога для автомобилей стоимостью свыше 3 миллионов рублей.

Расчет транспортного налога в 2016 году

Транспортный налог за полный год рассчитывайте по формуле:

Транспортный налог в 2016 году за неполный год рассчитывайте с коэффициентом использования транспортного средства по следующей формуле:

Налоговая база для расчета транспортного налога

Что является налоговой базой для расчета транспортного налогу определено в . Это:

- мощность двигателя в лошадиных силах – для транспортных средств с двигателями;

- валовая вместимость в регистровых тоннах – для водных несамоходных (буксируемых) транспортных средств;

- единица транспортного средства – для остальных водных и воздушных транспортных средств.

Ставки для расчета транспортного налога

Базовые ставки транспортного установлены пунктом 1 статьи 361 НК РФ. На их основе в регионах власти устанавливают конкретные тарифы в соответствии с абзацем 2 статьи 356 НК РФ. Поэтому в регионах РФ ставки разные.

Базовые ставки транспортного налога

Объект налогообложения | Налоговая ставка |

Легковые автомобили с мощностью двигателя до 100 л.с. | 2,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 100 до 150 л.с. | 3,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 150 до 200 л.с. | 5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 200 до 250 л.с. | 7,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя свыше 250 л.с. | 15 руб. за 1л.с. |

Мотоциклы и мотороллеры с мощностью двигателя до 20 л.с. | 1 руб. за 1 л.с. |

Мотоциклы и мотороллеры с мощностью двигателя от 20 до 35 л.с. | 2 руб. за 1 л.с. |

Мотоциклы и мотороллеры с мощностью двигателя свыше 35 л.с. | 5 руб. за 1 л.с. |

Автобусы с мощностью двигателя до 200 л.с. | 5 руб. за 1 л.с. |

Автобусы с мощностью двигателя свыше 200 л.с. | 10 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя до 100 л.с. | 2,5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 100 до 150 л.с. | 4 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 150 до 200 л.с. | 5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 200 до 250 л.с. | 6,5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя свыше 250 л.с. | 8,5 руб. за 1 л.с. |

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 2,5 руб. за 1 л.с. |

Снегоходы и мотосани с мощностью двигателя до 50 л.с. | 2,5 руб. за 1 л.с. |

Снегоходы и мотосани с мощностью двигателя свыше 50 л.с. | 5 руб. за 1 л.с |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя до 100 л.с. | 10 руб. за 1 л.с. |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя свыше 100 л.с. | 20 руб. за 1 л.с. |

Яхты и другие парусно-моторные суда с мощностью двигателя до 100 л.с. | 20 руб. за 1 л.с. |

Яхты и другие парусно-моторные суда с мощностью двигателя свыше 100 л.с. | 40 руб. за 1 л.с. |

Гидроциклы с мощностью двигателя до 100 л.с. | 25 руб. за 1 л.с. |

Гидроциклы с мощностью двигателя свыше 100 л.с. | 50 руб. за 1 л.с. |

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость | 20 руб. за 1 рег. т |

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели | 25 руб. за 1 л.с. |

Самолеты, имеющие реактивные двигатели | 20 руб. за 1 кгс |

Другие водные и воздушные транспортные средства, не имеющие двигателей | 200 руб. за 1 ТС |

Как рассчитать авансы по транспортному налогу

В ряде регионов установлены квартальные отчетные периоды по транспортному налогу. Если в вашем регионе введен такой порядок, вы обязаны рассчитывать авансы, итоговую сумму транспортного налога к уплате за отчетный год. Формула будет такой:

Если сумма налога получилась с копейками, округлите её по правилам арифметики. То есть значения менее 50 копеек отбрасываются, а значения 50 копеек и больше округляются до полного рубля. Это позволяет сделать пункт 6 статьи 52 НК РФ.

Период для расчета транспортного налога

Платить транспортный налог нужно с месяца постановки до месяца снятия транспорта с учета.

Период использования транспорта – это количество месяцев, когда вы владели транспортным средством, то есть когда оно было на вас зарегистрировано. Это важно, при расчете транспортного налога, если вы были собственником менее 1 года.

Месяц, в котором транспортное средство было поставлено на учет, и месяц, в котором оно снято с учета, считаются, как полноценные месяцы. Если вы поставили и сняли с учета транспортное средство в течение одного месяца, в расчете используйте 1 (один) месяц.

Если вы не используете свой транспорт, ваш автомобиль пострадал в аварии, не подлежит восстановлению, списан с баланса – снимайте его с учета в ГИБДД. В противном случае, платите транспортный налог.

Если ваш транспорт в угоне, вам обязательно нужно взять справку из полиции и предоставить её в ИФНС. Во время розыска транспорта налог вам платить не придется. Такие действия регламентированы письмом Минфина России от 23.04.2015 № 03-05-06-04/23454 и письмом ФНС от 15.01.2015 № БС-3-11/70@, письмом Минфина России от 09.08.2013 № 03-05-04-04/32382.

ООО «Актив» имеет в собственности легковой автомобиль Mazda 3 MPS (регистрационный знак – Х657ЕН177, VIN GAIZZZ6AEEL077567). Мощность машины – 250 л. с. Она зарегистрирована на компанию в мае 2015 г. Следовательно, в налоговом периоде фирма владела машиной восемь полных месяцев (с мая по декабрь).

Доля фирмы в праве на транспортное средство – 1/1.

Специальный коэффициент по этой машине составит 0,6667 (8 мес. : 12 мес.).

В регионе, где работает «Актив», ставка транспортного налога на автомобиль такой мощности составляет 25 руб./л. с. Налог по автомобилю Mazda 3MPS за 2015 г. составил:

250 л. с. х 25 руб./л. с. х 1 х 0,6667 = 4167 руб.

Авансовые платежи по налогу составят:

В I квартале - 0 руб. (250 л.с. х 25 руб./л. с. х 0,0000 х 1/4);

- во II квартале 1042 руб. (250 л.с. х 25 руб./л. с. х 0,6667 х 1/4);

- в III квартале 1563 руб. (250 л.с. х 25 руб./л. с. х 1,0000 х 1/4).

Когда платить транспортный налог в 2016 году

Региональные власти самостоятельно устанавливают для предприятий порядок и сроки уплаты транспортного налога и авансовых платежей. Однако, срок уплаты транспортного налога - не ранее 1 февраля по итогам отчетного года.

Соответственно в 2016 году, мы уплачиваем транспортный налог за 2015 год и срок его уплаты – не ранее 1 февраля 2016 года.

Декларация по транспортному налогу в 2016 году

Отчитываются по транспортному налогу только предприятия, которые являются собственниками транспортных средств. Это обязанность не распространяется на частных лиц - владельцев транспорта. Декларацию нужно подавать в налоговую инспекцию по месту нахождения транспортного средства или по месту постановки на учет крупнейшего налогоплательщика. Порядок отчетности установлен в статье 363.1 НК РФ.

Не позднее 1 февраля 2016 года предприятия должны подать в налоговую инспекцию декларацию по транспортному налогу за 2015 год.

Декларацию по транспортному налогу за 2016 год компании обязаны сдать в налоговую инспекцию не позднее 1 февраля 2017 года.

Форма декларации по транспортному налогу и порядок ее заполнения утверждены приказом ФНС России от 20.02.2012 № ММВ-7-11/99@.

Если среднесписочная численность работников за предыдущий год превысила 100 человек, сдавать отчетность нужно в электронном виде.

Бухгалтерский учет транспортного налога в 2016 году

Расчеты по транспортному налогу нужно отражать по кредиту счета 68 «Расчеты по налогам и сборам». Откройте к счету 68 отдельный субсчет. Например, «Расчеты по транспортному налогу».

Сделайте такие проводки при начислении и уплате транспортного налога или аванса:

ДЕБЕТ 20 (23, 25, 26, 44...) КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ»

– начислен транспортный налог/авансовый платеж по транспортному налогу;

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ» КРЕДИТ 51

– уплачен транспортный налог/авансовый платеж по транспортному налогу.