Распределительная функция налога. Распределительная и фискальная функция налогов

Социально-экономическая сущность, внутреннее содержание налогов проявляется через их функции. Налоги выполняют четыре важнейшие функции:

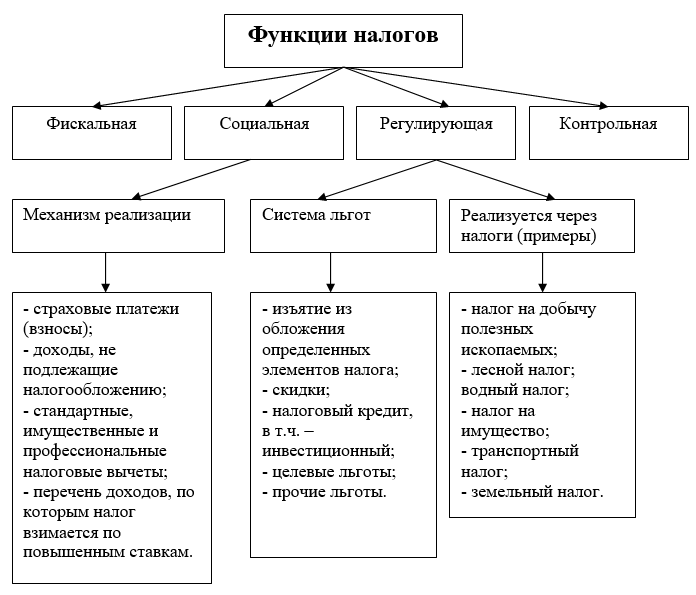

Фискальная функция - обеспечение финансирования государственных расходов.

Регулирующая функция - государственное регулирование экономики.

Социальная функция - поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними.

Стимулирующая функция

Во всех государствах, при всех общественных формациях налоги, в первую очередь, выполняли фискальную функцию - изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры, библиотеки, архивы и др.). Либо они недостаточны для обеспечения должного уровня развития - наука, театры, музеи и многие учебные заведения и т. п.

Налогам принадлежит решающая роль в формировании доходной части государственного бюджета. Но государственный бюджет можно сформировать и без них. Важною роль играет функция, без которой в экономике, базирующейся на товарно-денежных отношениях, нельзя обойтись - регулирующая . Рыночная экономика в развитых странах - это регулируемая экономика. Представить себе эффективно функционирующую рыночную экономику, не регулируемую государством, невозможно. Иное дело - как она регулируется, какими способами, в каких формах. Здесь возможны варианты, но каковы бы ни были эти формы и методы, центральное место в самой системе регулирования принадлежит налогам. Развитие рыночной экономики регулируется финансово-экономическими методами - путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций и т. п. Центральное место в этом комплексе экономических методов занимают налоги. Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

Социальная или перераспределительная функция налогов. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ - наyчно-технических, экономических и др. С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат (железные дороги, автострады, добывающие отрасли, электростанции и др.). В современных условиях значительные средства из бюджета должны быть направлены на развитие сельскохозяйственного производства, отставание которого наиболее болезненно отражается на всем состоянии экономики и жизни населения. Перераспределительная функция налоговой системы носит ярко выраженный социальный характер. Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

Последняя функция налогов - стимулирующая . С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. Действительно, грамотно организованная налоговая система предполагает взимание налогов только со средств, идущих на потребление. А средства, вкладываемые в развитие (юридическим или физическим лицом - безразлично) освобождаются от налогообложения полностью или частично. У нас это правило не выполняется. Стимулирование технического прогресса с помощью налогов проявляется, прежде всего, в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других освобождается от налогообложения. Эта льгота, конечно, очень существенная. Во многих развитых странах освобождаются от налогообложения затраты на научно-исследовательские и опытно-конструкторские работы. Делается это по-разному. Так, в Германии указанные затраты включаются в себестоимость продукции и тем самым автоматически освобождаются от налогов. В других странах эти затраты полностью или частично исключаются из облагаемой налогом прибыли. Было бы целесообразно установить, что в состав затрат, освобождаемых от налога, полностью или частично, входят расходы на НИОКР. Другой путь - включать эти расходы в затраты на производство.

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно.

Налогообложение в ПМР регулируется в соответствии с законом «Об основах налоговой системы ПМР» . Настоящий закон определяет общие экономические, юридические, организационные принципы построения налоговой системы в ПМР. Данный закон состоит из 3-х глав и 20-ти статей.

ГЛАВА 1. Общие положения.

ГЛАВА 2. Виды налогов и компетенция органов государственной власти.

ГЛАВА 3. Заключительные положения.

Совокупность налогов, сборов и пошлин образует налоговую систему ПМР. Государство гарантирует единый подход к налогоплательщикам независимо от вида собственности и форм хозяйствования.

Налоговый плательщик подлежит обязательной постановке на учет в налоговых органах по месту его регистрации. Банки и иные кредитные учреждения открывают расчетный счет налогоплательщику только при предъявлении ими документа, подтверждающего постановку на учет в налоговых органах и в течении 5-ти дней сообщают в налоговые органы об открытии счета.

Налогоплательщик обязан ежеквартально предоставлять информацию обо всех открытых счетах. При оформлении документов на выезд за пределы ПМР паспортные столы и отделы виз обязаны требовать от физических лиц справки налоговых инспекций о взаимоотношениях с бюджетом.

Объектами налогообложения (согласно закона) являются доходы (прибыль), стоимость определенных товаров, отдельные виды деятельности налогоплательщика, операции с ценными бумагами, пользование природными ресурсами, имущество, передача имущества, добавленная стоимость продукции, работ и услуг и другие объекты, подлежащие налогообложению в соответствии с действующие законодательством.

Один и тот же объект может облагаться налогом одного вида только один раз за определенный Законом период налогообложения.

Порядок установления некоторых налогов, отмена налоговых платежей, размер ставок, предоставление льгот, сроки уплаты относится к компетенции Верховного Совета ПМР, обратной силы не имеет и вступает в силу не ранее, чем по истечению 3-х месяцев со дня их официального опубликования.

Права и обязанности налогоплательщиков. (Статья 9. Обязанности и права налогоплательщика)

1. Обязанности налогоплательщика возникают у юридических и физических лиц при наличии у них объекта налогообложения и по основаниям, установленным законодательными актами.

В целях определения обязанностей налогоплательщика законодательные акты определяют:

субъект налогообложения (налогоплательщика);

объект и источник налога;

норму (ставку) и единицу налогообложения;

сроки уплаты налога;

бюджет или внебюджетный фонд, в который зачисляется налог.

Налогоплательщик обязан:

а) не позднее одного месяца после государственной регистрации зарегистрироваться в соответствующих территориальных налоговых органах, если иное не предусмотрено действующим налоговым законодательством;

б) своевременно и в полном размере уплачивать налоги с предоставлением в обслуживающий банк в установленные для уплаты налогов сроки платежных поручений на перечисление налоговых платежей, независимо от наличия средств на расчетном счете;

в) вести бухгалтерский учет и составлять отчеты о финансово-хозяйственной деятельности и налоговые расчеты, обеспечивая их сохранность в течение пяти лет, а в отдельных случаях - и более пяти лет, если это предусмотрено действующим законодательством;

г) представлять в установленных республиканским исполнительным органом государственной власти, в компетенции которого находятся вопросы организации и обеспечения сбора налогов и иных обязательных платежей, порядке и сроки бухгалтерскую отчетность и расчеты по налоговым платежам и сборам и предъявлять налоговым органам все документы и пояснения, связанные с исчислением налога, правом на льготы и уплатой налогов, в том числе и по актам проверок.

Обязанность, предусмотренная данным пунктом, возникает не позднее одного месяца после государственной регистрации;

д) предоставлять должностным лицам налоговых органов возможность обследования объектов, помещений, используемых для извлечения дохода (за исключением жилого помещения);

е) выполнять требования налогового органа об устранении выявленных нарушений налогового законодательства и вносить необходимые исправления в бухгалтерскую отчетность в сроки, установленные налоговым органом;

ж) в случае ликвидации (реорганизации) юридического лица по решению собственника (органа, им уполномоченного) либо по решению суда сообщать налоговым органам в десятидневный срок о принятом решении по ликвидации (реорганизации) с предоставлением справки о взаимоотношении с бюджетом;

з) другие обязанности.

3. Руководители и соответствующие должностные лица предприятий, учреждений и организаций, а также иные налогоплательщики обязаны подписать акт проверки, произведенной налоговым органом.

В случае несогласия с изложенными в акте проверки фактами обоснование несогласия представляется в налоговый орган в письменной форме не позднее пяти дней с момента подписания акта.

4. Обязанность физического лица по уплате налога прекращается уплатой им налога, отменой налога, а также смертью налогоплательщика при невозможности произвести уплату налога без его личного участия, если иное не установлено законодательными актами.

5. Обязанность юридического лица по уплате налога прекращается уплатой им налога либо отменой налога. В случае ликвидации юридического лица в судебном порядке или по решению собственника (органа, им уполномоченного) обязанность по уплате недоимок

возлагается на ликвидационную комиссию.

Невозможность уплаты налога является основанием для признания в установленном законом порядке юридического лица, осуществляющего предпринимательскую деятельность, банкротом.

6. В случае неисполнения налогоплательщиком своих обязанностей их исполнение обеспечивается мерами административной и уголовной ответственности, финансовыми санкциями в соответствии с данным Законом и другими законодательными актами, а также залогом денежных и товарно-материальных ценностей, поручительством или гарантией кредиторов налогоплательщика.

Налогоплательщик имеет право:

а) пользоваться льготами по уплате налогов на основаниях и в порядке, установленных законодательными актами, суммы налоговых льгот, не использованные в течение финансового года, в следующем финансовом году не засчитываются;

б) предъявлять налоговым органам все документы и пояснения, подтверждающие право на льготы по налогам;

в) знакомиться с актами проверок, проведенных налоговыми органами, получать копии акта налоговой проверки и решений налоговых органов, а также требований об уплате налога;

г) представлять налоговым органам пояснения по исчислению и уплате налогов и по актам проведенных проверок;

д) в установленном законом порядке обжаловать решения налоговых органов и действия их должностных лиц;

ж) получать от налоговых органов по месту учета информацию по действующим нормативным правовым актам по вопросам налогообложения;

з) предоставлять для проведения проверки отдельное помещение с правом доступа в него на период проверки исключительно лиц, проводящих проверку, в противном случае проверка проводится в здании налогового органа.

и) другие права, установленные законодательными актами.

Сущность налогов проявляется через их функции:

Фискальная функция (пополнение бюджета) является исторически первой и основной. Она отражает предназначение налогов, причину их появления. С помощью налогов формируются финансовые ресурсы государства и создается материальная основа существования государства и его функционирования.

Экономическая функция включает в себя регулирующую, распределительную, стимулирующую и социальную подфункции, влияющие на воспроизводственный процесс, неизбежно влияют как на объем производства следующего цикла, так и на темпы экономического роста в целом.

Усиление налогового бремени ведет к уменьшению совокупного спроса, порождает проблему реализации произведенного ВВП, снижение совокупного предложения. Снижение налогового бремени ведет к росту части дохода, остающейся в распоряжении Ф и Ю Л, увеличению потребления, сбережений, инвестиций. Уменьшение налоговых изъятий позволяет стимулировать развитие тех отраслей и регионов, в которых заинтересовано общество.

Распределительная функция налогов выступает в виде использования налогового в качестве инструмента при распределении и перераспределении ВВП. Путем введения новых и отмены старых действующих налогов, изменения ставок, расширения либо сокращения налоговой базы.

Стимулирующая функция проявляется в дифференциации налоговых ставок, введении налоговых льгот, направленных на поддержку малого предпринимательства, производства продукции социального, сельскохозяйственного назначения, капитальных вложений, а также инновационной и внешнеэкономической деятельности.

Социальная функция – применение налоговых методов поддержки социального обеспечения и социального страхования. Вычеты на благотворительные цели, на содержание детей и иждивенцев, финансирование государственных социальных программ.

Воспроизводственная функция – зачисление налогов на специальные счета бюджетной классификации и использование средств на мероприятия природоохранного назначения и дорожного хозяйства.

Контрольная функция – налоги выступают «зеркалом» экономических процессов. Анализ динамики налоговых поступлений позволяет составить картину о процессах, происходящих в экономике, об эффективности действующей налоговой системы, о ее влиянии на национальное хозяйство, о достаточности мобилизуемых средств для финансирования бюджетных мероприятий.

1. фискальная – пополнение бюджета; 2. регулятивно - стимулирующая – налоговые механизмы для регулирования экономических отношений и стимулирования отдельных областей; 3. социальная – обеспечение минимальных социальных стандартов; 4. контрольная – контроль за распределением ВВП и расходованием по целевому назначению.

4. Принципы налогообложения.

Реализация общественного назначения категории «налог» происходит посредством налоговой политики государства, которая разрабатывается на базе основных положений теории налогообложения. Эти положения образуют систему принципов налогообложения:

Принцип законности налогообложения (каждое лицо должно уплачивать законно установленные налоги и сборы); - принцип установления налогов и сборов в должной правовой процедуре (реализуется через конституционный запрет на установление налогов, иначе как законом);

Принцип всеобщности и равенства налогообложения (каждый должен платить налоги и все налоги устанавливаются по общему правилу);

Принцип экономической обоснованности налогообложения (налоги и сборы не должны быть обременительными для налогоплательщика, иметь под собой экономическое обоснование);

Принцип определенности налоговой обязанности (налоги должны быть сформированный так, чтобы они были понятны);

Принцип презумпции толкования в пользу налогоплательщика (всех неустранимых сомнении, противоречий и неясностей актов законодательства о налогах и сборах);

Принцип единства экономического пространства РФ и единой налоговой политики.

Распределительная функция является необходимым дополнением контрольной функции налогово-финансовых отношений , поскольку последняя проявляется лишь в условиях действия распределительной функции налогов. Данная функция выражается в распределении

воспроизводственном процессе . Это прежде всего то, что изначально распределительная функция налогов носила чисто фискальный характер. Но с тех пор, как государство посчитало необходимым активно участвовать в орга-

Нельзя говорить о том, что изначально распределительная функция налогов носила чисто фискальный характер... потом государство посчитало необходимым активно участвовать в организации хозяйственной жизни... . Характер своего действия система приобретает с момента ее законодательного утверждения, т. е. характер задается экономической (в том числе фискальной) политикой. Политика, как мы знаем, порой далеко отстоит от общественных потребностей . Функции любой экономической системы либо объективны, если они реализуют внутренний потенциал этой системы, либо искусственно насаждаются правящей в стране администрацией. Последнее уже есть искажение сущности любой объективной экономической категории или экономической системы в угоду политике. Акцент на фискальном предназначении налогообложения превращает эту систему из воспроизводственного фактора в механизм административного изъятия чистого дохода у предприятий и организаций. Таковыми и были взаимоотношения предприятий, граждан с государством вплоть до конца 90-х годов. Исходя из растущих, порою экономически необоснованных расходов устанавливались система нормативных отчислений от прибыли, изъятия свободного остатка прибыли, платы за фонды и нормируемые оборотные средства , налог с оборота, подоходный налог

Распределительная функция налогов обладает рядом свойств, характеризующих многогранность ее роли в воспроизводственном процессе . Это прежде всего то, что изначально распределительная функция налогов носила чисто фискальный характер наполнять государственную казну, чтобы иметь возможность содержать армию, чиновничий аппарат, а со временем и социальную сферу (просвещение, здравоохранение и т.д.). Но с тех пор, как государство посчитало необходимым активно участвовать в организации хозяйственной жизни в стране, у функции появилось регулирующее свойство, которое осуществляется через налоговый механизм . В налоговом регулировании возникла стимулирующая подфункция, которая реализуется через систему льгот, преференций (предпочтений).

Распределительная функция налогов выражается в том, что с помощью налогов в бюджете аккумулируются денежные средства , которые направляются затем на решение общегосударственных проблем. С помощью налогов государство перераспределяет часть прибыли предприятий сферы материального производства и доходов граждан, направляя их на развитие непроизводственной сферы.

Сущность распределительной функции налогов состоит в том, что налоги выступают в руках государства важнейшим инструментом распределения и перераспределения результатов воспроизводства как на микро-, так и на макроуровнях. В некоторых литературных источниках регулирующую и распределительную функции налогов объединяют в одну общую - экономическую функцию.

Распределительная функция налогов заключается в перераспределении налогов для социального выравнивания уровня жизни населения.

Распределительная функция налога

Таким образом, положительное воздействие распределительной функции государственного кредита заключается в том. что с ее помощью налоговое бремя период финансирования расходов за счет государственного займа, не увеличиваются (что пришлось бы сделать в противном случае). Зато потом, когда кредиты погашаются, налоги взимаются не только для их уплаты, но и для погашения процентов по задолженности.

Объектом действия распределительной функции является располагаемый доход домашнего хозяйства - часть совокупного дохода , которая осталась в распоряжении домашнего хозяйства после выплаты налогов и других обязательных платежей. К субъектам распреде-ния относятся все участники домашнего хозяйства.

В рамках распределительной функции государственных финансов домашнее хозяйство как один из субъектов финансовых отношений обязано выплачивать налоги и сборы в соответствии с действующим законодательством. На первый взгляд сокращение выплачиваемых домашним хозяйством налогов и сборов соответствует его экономическим интересам . Однако нужно иметь в виду, что налоги и сборы, выплачиваемые физическими лицами , являются одной из доходных статей централизованных денежных фондов , средства которых в условиях развитой рыночной экономики направляются в том числе и на обеспечение нормальных условий жизнедеятельности домашних хозяйств.

Как активный участник распределительных и перераспределительных процессов налоги не могут не оказывать существенного воздействия на сам процесс воспроизводства. Здесь находит свое проявление стимулирующая функция налогов . Ее практическая реализация осуществляется через систему налоговых ставок и льгот, налоговых вычетов и налоговых кредитов, финансовых санкций и налоговых преференций. Немаловажное значение в реализации этой функции имеет и налоговая система сама по себе вводя одни налоги и отменяя другие, государство стимулирует развитие определенных производств, регионов и отраслей, одновременно сдерживая развитие других.

Налог с доходов физических лиц безусловно должен реализовывать свою распределительную функцию. Единая ставка налога эту задачу не выполняет, так как не учитывает наличие у определенного контингента граждан крупных доходов и не способствует повышенному налоговому изъятию с высоких личных доходов и их перераспределению. Поданным Госкомстата России, в 2000 г. почти половина денежных доходов НЕ селения концентрировалась у группы населения с наиболее высокими доходами. Резкое снижение ставки подоходного налога для этой группы населения еще более усиливает расслоение населения по уровню обеспеченности.

Через распределительную Функцию государственного кредита осуществляется формирование централизованных денежных фондов государства или их использование на принципах срочности, платности и возвратности. Выступая в качестве заемщика, государство обеспечивает дополнительные средства для финансирования своих расходов. В промышленно развитых странах государственные займы являются финансирования бюджетного дефицита. В современных условиях поступления от государственных займов стали вторым после налогов методом финансирования, расходов бюджета . Последнее объясняется более быстрым темпом роста расходов по сравнению с увеличением налоговых поступлений.

Таким образом, положительное воздействие распределительной функции государственного кредита заключается в том, что с ее помощью налоговое бремя более равномерно распределяется во времени. Налоги, которые взимаются в период финансирования расходов за счет государственного займа, не увеличиваются

Цена выполняет распределительную функцию. В этом случае цена выступает инструментом распределения и перераспределения денежных средств между регионами, отраслями экономики, ее секторами, предприятиями различных форм собственности , фондами накопления и потребления, различными социальными слоями населения. Эта функция цены реализуется через акцизы на некоторые товары, налог на добавленную стоимость , пошлины, налог с продаж и другие налоговые сборы, которые поступают в бюджет.

Непосредственно с распределительной функцией связана регулирующая функция налогов, используемых федеральным центром для достижения на каждом этапе определенных целей , например развития приоритетных отраслей экономики, ускоренного решения определенных социально-экономических проблем. Данная функция налогов

Сущность налогов проявляется в их функциях. Налоги выполняют следующие функции регулирующую , стимулирующую, распределительную, фискальную.

РАСПРЕДЕЛИТЕЛЬНАЯ (ПЕРЕРАСПРЕДЕЛИТЕЛЬНАЯ) ФУНКЦИЯ налогов проявляется в том, что с помощью налоговой системы государство перераспределяет национальный доход (аккумулированный в госбюджете) в пользу тех или иных групп населения. Это достигается установлением прогрессивных ставок налогообложения, различных льгот и налоговых вычетов для граждан, нуждающихся в социальной защите.

Распределительная функция - главная функция налогов , заключающаяся в перераспределении доходов государства, воздействии на те или иные отрасли экономики, социальной защите отдельных групп населения (инвалидов, малоимущих, и т. п.). Долгое время эта функция носила лишь фискальный (касающийся интересов государства) характер - наполнив казну, расходовать средства на содержание армии, государственного аппарата, впоследствии - и социальной сферы . Вмешательство государства в экономику придало этой функции налогов и регулирующий характер. Изменяя налоговые ставки и условия налогообложения, органы власти воз-действующ на деловую активность в различных сферах экономики, на перемещение капиталов из одних отраслей в другие.

Налоги и сборы являются одновременно экономической и правовой категорией. Сущность налогов как экономической категории проявляется через их функции. Налоги выполняют следующие функции фискальную , распределительную, стимулирующую, контрольную, воспроизводственную, социальную и др.

Из оценок функций компенсированного спроса было получено, что часть ценовых эластичностей компенсированного спроса становится незначимой с ростом доходов потребителей (эффект насыщения). В такой интерпретации фрукты относятся к категории менее

Основные функции налогов в государстве – это фискальная, регулирующая, социально-распределительная и контрольная. Их значимость и способ реализации определяются реализуемой государством налоговой политикой.

Несмотря на продолжительные исследования, единого мнения касательно перечня и содержания основных функций налогов в государстве пока не сложилось.

Большинство теоретических обобщений касаются фискальной функции налогов, ее роли в наполнении государственной казны, региональных и муниципальных бюджетов (относится к ).

Важно помнить, что система налогообложения имеет огромный регуляторный потенциал. Грамотная налоговая политика позволяет правительствам развитых стран разрешать множество разноплановых задач в экономической и социальной сфере.

Налогообложение: причины и основания появления

Функции налогов в государстве определяются уровнем производственных отношений, степенью зрелости гражданского общества и руководства страны.

Реализация фискальных полномочий обеспечивается аппаратом госструктур и множеством чиновников. Принудительное изъятие у населения и организаций части дохода соответствует принципу справедливости.

Достаточно вспомнить, какие услуги государство оказывает обществу. Это:

- оборона территории;

- обеспечение безопасности и правопорядка;

- управление народным хозяйством;

- создание системы общественного транспорта, коммуникаций;

- решение экологических проблем;

- финансирование системы образования, здравоохранения;

- защита граждан за рубежом.

Публичные услуги охватывают важнейшие стороны жизнеобеспечения общества. Все они пользуются спросом у отдельных индивидуумов и коллективов, хотя номинально бесплатны.

Очевидно, что деятельность государства сопряжена с расходами. Поэтому правительство в рамках взыскивает с частного сектора плату, которая имеет вид:

- налогов;

- пошлин;

- таможенных сборов;

- иных обязательных платежей.

Таким образом, основанная роль налогов в государстве – предоставить правительству в лице госструктур достаточный объем денежных средств для реализации полномочий.

Важно: чтобы обеспечить регулярность поступлений в бюджет, любое государство вынужденно систематически и целенаправленно собирать налоги. Насколько конструктивна налоговая политика, зависит от уровня развития государства и общества.

Понятие и система налоговых функций

Налоговые функции – это способ демонстрации их свойств в действии. Сущность налогов определяется тем, какие цели преследует законодатель при их установлении, какие формы и методы применяются для их сбора.

Значение налогов в государстве видоизменялось в пределах каждого исторического этапа развития. Они рассматривались как:

- средство распределения расходов казны среди налогоплательщиков в соответствии с их платежеспособностью;

- форма принудительного изъятия денег;

- индивидуально безвозмездные обязательные платежи, которые имеют вид принудительного отчуждения части активов в пользу правительства или муниципалитета.

С экономической точки зрения, налог имеет две основные задачи:

- фискальную (бюджетную);

- регулирующую.

Юриспруденция дополняет перечень налоговых функций, выделяя:

- социальную (распределительную);

- контрольную (надзорную).

Важно: чтобы быть реализованной, любая налоговая функция требует осознанного и целенаправленного управления со стороны государства. Такая деятельность имеет вид планирования, мотивации, координации и контроля.

Сущность фискальной налоговой функции

Во времена средневековья фискальная функция налогов рассматривалась как единственно актуальная. Поскольку пошлинами облагалась преимущественно земля и торговая деятельность (прообразы и ), контроль над полнотой и своевременностью уплаты был прост.

Необходимость реализации государством комплексной налоговой политики возникла в связи с индустриализацией, усложнением экономических и социальных отношений.

Важно: фискальная функция отнесена к числу базовых. Ряд экономистов считают ее первичной, а все другие налоговые функции – производными. В некоторых источниках фискальная функция противопоставляется регулирующей. Это противоречит здравому смыслу. Взыскание части дохода населения и субъектов хозяйствования в пользу казны подразумевает перераспределение ВВП, а этот процесс имеет экономическую подоплеку.

В целом, сущность фискальной функции налогов заключается в:

- мобилизации финансовых ресурсов для выполнения целевых программ;

- наполнении казны: формирование доходной части бюджетов;

- перераспределении ВВП.

Регулирующая функция налогов

Регулирующая функция обязательных платежей заключается во влиянии на структуру и динамику общественного производства с целью стимулирования научного и технического прогресса, эффективного размещения производительных сил.

Результат реализации экономической функции имеет вид:

- влияния на деловую активность;

- усиления/ослабления накопления капиталов;

- стимулирования/сдерживания развития отдельных секторов экономики;

- увеличения/уменьшения платежеспособного спроса со стороны населения.

Важно: регулирующая функция налогов позволяет сформировать систему рычагов, с помощью которых можно стимулировать развитие определенных сфер народного хозяйства, минимизировать издержки производителей социально значимой продукции, реализовать протекционистскую политику в отношении отдельных предприятий или целых отраслей.

Контроль как одна из налоговых функций

Контрольное значение налогообложения заключается в отслеживании уполномоченными госструктурами (в России – ФНС, ФТС) своевременности и полноты поступлений в бюджет. Система контроля предполагает также сопоставление уплаченных в казну сумм с прибылью и стоимостью активов налогоплательщика с целью пресечения использования незаконных схем налоговой оптимизации.

Мобилизация средств в бюджет и контроль над хозяйственной деятельностью тесно переплетены. Об этом свидетельствует взаимосвязь бухгалтерского и налогового учета, а также наделение ФНС рядом неналоговых полномочий:

- регистрация создания/ликвидации субъектов хозяйствования;

- ведение ЕГРЮЛ, ЕГРИП;

- контроль использования кассовых аппаратов и прочее.

Социальная функции налогов

Множество споров возникает по поводу социальной функции налогов. С одной стороны, любой обязательный платеж подразумевает перераспределение, поскольку подразумевает изъятие средств в пользу государства. С другой, невозможно достоверно установить социальную функцию или мотивацию таких действий.

В отношении (глава 29 Налогового кодекса) существуют противоположные мнения:

- внедрен для угнетения игорного бизнеса, что является альтернативной его полного запрещения;

- имеет целью справедливое налогообложение сверхдоходов в этой сфере; не предназначен для искоренения игорного бизнеса, поскольку это привело бы к сокращению поступлений в бюджет.

Социальная функция налогов заключается в поддержании равновесия, корректировке соотношения доходов самых бедных и богатых граждан. Такая деятельность имеет вид:

- сглаживания социального неравенства;

- унификации медицинских и образовательных услуг;

- предоставлении льгот, дотаций, пособий.

Важно: функции налогов в государстве – уменьшить дифференциацию доходов разных слоев населения, способствовать снижению недовольства и социальной напряженности.

Левоцентриские силы традиционно считают справедливой систему налогообложения с прогрессивной шкалой подоходного налога, акцизами на предметы роскоши.

Табак, алкоголь, носильное золото, антиквариат будут пользуются спросом у богатых вопреки росту цен.

Значение системы налогообложения

Есть мнение, что налог не имеет никаких функций, поскольку его сущность сводится к изъятию денег.

Фискальная и распределительная экономические функции – атрибут системы налогообложения в целом, поскольку ни один из обязательных сборов не может иметь определяющего значения на поведение участников экономических отношений.

Отечественный законодатель декларирует стремление к совершенствованию налоговой системы.

На протяжении многих лет налоговая политика была сориентирована на реализацию фискальной функции, в то время как экономическими функциями незаслуженно пренебрегали.

И это несмотря на то, что в бюджетном послании на 2014-2016 года глава государства указывает на необходимость:

- снижения ;

- создания благоприятных инвестиционного климата;

- формирование условий для модернизации, повышения конкурентоспособности товаропроизводителей.

Важно: реализация грамотной налоговой политики избавила Российскую систему налогообложения от излишнего налогового бремени. Однако ощущается недостаток налоговых льгот.

Для российской экономики характерен дисбаланс: экспортные сырьевые и обслуживающие отрасли находятся в более благоприятных условиях, чем остальные. В таких условиях важное место в числе экономических функций должны занять стимулирующие и протекционистские мероприятия по отношению к другим отраслям. Их реализация должна обеспечиваться в том числе, посредством льготного налогообложения.

Налоги и налогообложение. Урок 1. Введение в дисциплину

Основные функции налогов в государстве: Подробный анализ

Именно в функциях проявляется сущность налога. Функции налогов позволяют определить, какую роль играют налоги в государстве, каково влияние налогов на общество.

Фискальная функция налогов – основная, изначально характерная для любых налоговых систем.

Сущность этой функции заключается в том, что с помощью налогов образуются денежные фонды, необходимые для осуществления государством собственных функций.

В государствах прошлых столетий фискальная функция налогов была не только основной, но и единственной. В современном мире налоги стали играть главенствующую роль в формировании государственных ресурсов именно благодаря своей фискальной функции.

Фискальная функция налогов приводит к тому, что государство активно вмешивается в экономические отношения хозяйствующих субъектов. Это вмешательство предопределяет следующую функцию налогов – регулирующую функцию.

Суть этой функции заключается в том, что налоги как эффективный инструмент перераспределительных процессов оказывают огромное влияние на производство, стимулируя или сдерживая его рост, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения. Государство с помощью налогообложения решает ряд экономических и социальных проблем общества.

Внутри регулирующей функции можно выделить стимулирующую, дестимулирующую подфункции и подфункцию воспроизводственного назначения .

Стимулирующая подфункция заключается в том, что государство посредством установления более благоприятного налогового режима для той или иной группы налогоплательщиков содействует развитию той деятельности, которой эти налогоплательщики занимаются. Стимулирующая подфункция реализуется через систему различных льгот или иных преференций, предусмотренных для определенной категории налогоплательщиков.

В отдельных главах ч. 2 Налогового кодекса РФ дан перечень налоговых льгот, которые используются в российской налоговой системе для реализации стимулирующей функции налогов. Льготы могут предоставляться путем изменения объекта налогообложения, уменьшения налогооблагаемой базы, понижения налоговой ставки и т. п. Таким образом, государство обладает довольно широкими возможностями по стимулированию тех или иных действий налогоплательщиков с помощью налогового механизма.

В противовес стимулирующей подфункции налоги имеют еще и дестимулирующую подфункцию. Эта подфункция проявляется в том, что государство, будучи заинтересованным в ограничении деятельности тех или иных категорий налогоплательщиков, устанавливает для них более тяжелое налоговое бремя, чем для обычных налогоплательщиков. Так, например, государство заинтересовано в ограничении игорного бизнеса, поэтому налоговые ставки на доходы игорных заведений установлены в абсолютных суммах на достаточно высоком уровне.

Третьей является подфункция воспроизводственного назначения. Сущность этой подфункции заключается в том, что государство, взимая налог с налогоплательщиков, направляет полученные средства на воспроизводство тех объектов материального мира, которые были задействованы в процессе производственной или иной деятельности налогоплательщика. Ярким примером реализации подфункции воспроизводственного назначения налогов может послужить установление водного налога, взимаемого с водопользователей и направляемого на воспроизводство водных ресурсов страны.

Таким образом, реализуя экономическую функцию налогов, государство имеет возможность активно вмешиваться в организацию хозяйственной жизни страны.

Регулирующая, распределительная и контрольная функции налогов

Регулирующая функция налогов. Данная функция призвана решать посредством налоговых механизмов те или иные задачи налоговой политики государства, а также предполагает влияние системы налогообложения на экономические процессы и тенденции, происходящие в обществе. Посредством налогового механизма (налоговых ставок, системы льгот, отсрочек уплаты налогов и форм предоставления налогового кредита и т. п.) государство может регулировать инвестиционную деятельность хозяйствующих субъектов, предпринимательскую активность физических лиц и т. д. Регулирующая функция, таким образом, проявляется в процессе воздействия налоговых отношений на макроэкономические пропорции и поведение хозяйствующих субъектов. Эта функция реализует не только экономические отношения, выражающие иерархическую подчиненность (власть - плательщик), но и отношения экономических агентов между собой.

Распределительная функция налогов главным образом состоит из перераспределении материальных средств между представителями общества, то есть перераспределение средств от более бгатых к более бедным слоям общества.

Распределительная функция налогов обладает радом свойств (регулирующее, стимулирующее, воспроизводственное), характеризующих многогранность ее роли в воспроизводственном процессе.

Контрольная функция налогообложения - позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

Благодаря контрольной функции оценивается эффективность каждого налогового канала и налогового "пресса" в целом, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции.

Экономические принципы налогообложения. Кривая Лаффера