Порядок заполнения усн доходы. Налоговая декларация для ип на усн. Образец заполнения декларации при объекте «доходы минус расходы»

Налоговый кодекс предоставляет возможность хозяйствующим субъектам использовать один из нескольких видов льготных режимов, которые предполагают как меньшее налоговое бремя, так и минимальное количество отчетности. Одним из самых популярных является упрощенная система налогообложения, при которой обязательно должна представляться в ИФНС декларация по УСН.

Закон устанавливает, что декларация по УСН должна быть заполнена и отправлена в налоговую в строго установленный срок по окончании периода отчета, который определен как календарный год.

Вместе с этим, для предпринимателей и компаний применяющих сроки сдачи отчетности разделены по разным месяцам:

- Организации отчитываются до 31 марта года, идущего за отчетным.

- Предприниматели - до 30 апреля года, следующего за отчетным.

На эту дату, как обычно, действует правило - если она попадает на выходной или праздник, то завершающий день передвигается вперед на ближайший рабочий.

Таким образом, в 2019 году срок сдачи декларации по УСН будет следующий:

- Для компаний - до 01 апреля 2019 г.;

- Для предпринимателей - до 30 апреля 2019 г.

Кроме этого по истечении каждого квартала субъект, который применяет УСН, должен производить расчет аванса по обязательному платежу, и отправлять полученную сумму в бюджет. Отправлять в ФНС отчеты поквартально, подтверждающие правильность расчета аванса, не нужно.

Куда предоставляется отчетность

НК устанавливает, что организация, которая применяет упрощенную систему налогообложения, должна подавать отчет по месту расположения.

Предпринимателями же декларация по УСН должна отправляться по месту их регистрации. Это правило действует даже в том случае, когда сам ИП ведет деятельность в другой местности.

Способы предоставления отчетности

Закон определяет три способа, которыми декларация может быть доставлена в ФНС:

- В руки инспектора в бумажном варианте - это можно сделать как лично, так и представителю по доверенности. Декларацию нужно распечатать или заполнить от руки в двух копиях, один останется в ФНС, на втором инспектор поставит отметку и вернет назад.

- Почтовым отправлением - заполненную декларацию нужно отправить письмом с описанным вложением в ФНС. В описи будет указано, что отправлялась именно декларация по УСН, а дата в квитанции будет являться датой подачи.

- В электронной форме – для этого необходимо заключить договор с оператором связи и оформить цифровую электронную подпись.

Внимание! В некоторых налоговых инспекциях при сдаче бумажного бланка также могут затребовать предоставить файл декларации на флэшке, либо на бланке напечатать специальный штрих-код. Перед подачей документа лучше всего уточнить в инспекции их требования лично или по телефону.

Основные правила заполнения декларации

При заполнении декларации по УСН следует учитывать следующее:

- Декларация по УСН может заполняться на компьютере при помощи специальных бухгалтерских программ или сервисов, а также от руки на бумажном бланке черной ручкой с употреблением только прописных букв.

- Каждый лист, из которых состоит документ, должен иметь свой порядковый номер.

- Все числовые сведения, которые записываются в декларацию, необходимо указывать в целых рублях, с округлением копеек по правилам математики.

- Если какие-то строки на листе не заполняются, либо данные, которые нужно записать в графу равны нулю, то в ней ставится знак «-».

- При внесении информации нужно помнить, что нужно записать данные в графы, содержащие суммы авансов по налогу. При этом необходимо помнить, что здесь указываются суммы не те, которые были реально уплачены, а полученные на основе расчета за определенный период. При этом лучше всего сначала полностью внести сведения в листы раздела 2, а уже дальше возвратиться к разделу 1.

- На каждом листе должна ставится роспись ответственного лица и дата заполнения. Если фирма или предприниматель применяют печать, ее оттиск нужно поставить только в указанном месте на титульном листе.

- После того, как отчет полностью сформирован, его листы желательно скреплять не степлером, а простой канцелярской скрепкой.

Какие листы заполнять в зависимости от режима УСН

Декларация изначально содержит листы для обоих типов упрощенки.

Если хозяйствующий субъект применяет тип «Доходы», то заполняется следующее:

- Нужно оформить титульный лист

- Листы 1.1; 2.1.1.

- Если налогоплательщик является плательщиком торгового сбора, то еще необходимо заполнять лист 2.1.2.

Если применяются «Доходы минус расходы», заполняются следующие листы:

- Титульный лист.

- Листы с разделами 1.2 и 2.2.

Внимание! Если какие-то из них не используются, то включать пустые листы в отчет не нужно. Листы раздела 3 заполняются только в том случае, если у субъекта имеются поступления в виде целевого финансирования. Если такого нет – они не заполняются.

Бланк декларации по УСН в 2019 году

Образец заполнения декларации по УСН за 2019 год

Рассмотрим подробнее как декларация по УСН оформляется при сдаче ее в налоговые органы.

Титульный лист

Верху этого листа указывается номер ИНН и КПП субъекта. Его можно посмотреть в свидетельстве, которое было выдано хозяйствующему субъекту на руки при постановке его на учет. Для предприятий код ИНН должен содержать 10 знаков, для предпринимателей - 12. В первом случае оставшиеся незаполненными строки следует прочеркнуть.

КПП следует указывать только юрлицам, так у предпринимателей этот номер отсутствует. Рядом с ним вносится номер страницы отчета по порядку, в данном случае 001.

После наименования отчетности необходимо отразить с помощью шифра вид отчета. Если компания впервые отправляет отчет в ИФНС, то проставляется код «0–». При осуществлении корректировки - следует указывать ее порядковый номер, например, «1–», если корректировка сдается первый раз.

Вам будет интересно:

Декларация 3-НДФЛ: образец заполнения для ИП на ОСНО

Рядом с помощью кода определяется период, за который составляется и сдается декларация по УСН 2018.

Существуют согласно справочнику следующие коды:

- «34» – годовая отчетность;

- «50» – отчетность, составляемая организацией или ип при ликвидации (реорганизации) или закрытии ИП;

- «95» – отчетность, при смене системы налогообложения;

- «96» -отчетность, когда УСН прекращается.

Это поле может принимать значения:

После этого необходимо в четырех строках записать полное наименование фирмы или личные данные в виде Ф.И.О. предпринимателя. Оставшиеся незаполненными клетки следует прочеркнуть.

Затем под этим раздел фиксируется коды экономической деятельности ОКВЭД, при этом с этого года нужно использовать новые справочник ОКВЭД2.

Внимание! Код ОКВЭД2 должен содержать не менее четырех знаков. В графе указывается основной код деятельности, попадающий под УСН.

Если фирма прошла реорганизацию ниже надо с помощью соответствующих кодов отразить какая бала ее форма, а также новые ИНН и КПП юрлица.

После этого составитель должен зафиксировать номер телефона, по которому в случае необходимости инспектор сможет связаться с ним.

Ниже на титульном листе надо отразить количество листов, которые включаются в данную декларацию. Желательно это поле заполнять в последнюю очередь, когда эта информация будет уже известна.

Здесь же справа указывается количество страниц, приходящихся на приложение к декларации. В случае отсутствия этих данных, надо прочеркнуть данное поле.

Нижняя часть титульного листа заполняется налогоплательщиком только слева.

Здесь ему с помощью шифра надо указать, кто является подателем декларации:

- «1» - проставляется если отчет сдает сам налогоплательщик. Это может быть либо директор организации, либо сам предприниматель.

- «2» - в случае подписания декларации представителем (обязательно надо указывать Ф.И.О,) или компания (отражается ее полное наименование).

Внимание! Если отчетность подписывает предприниматель, то в поле ФИО не указывается, а ставится прочерк. Эти данные уже были указаны выше.

После этого отчетность визируется и указывается дата, когда отчет будет представлен в ИФНС и ставится подпись лица, которое заверяет документ. Если декларация сдается представителем, то внизу отражается документ, подтверждающий полномочия указанного лица на это действие.

Раздел 1.1 (УСН “Доходы”)

Как и в предыдущем листе вверху надо записать номера ИНН и КПП (когда он имеется), а также номер страницы в пачке отчета.

Строки 010, 030, 060

и 090

должны отражать коды ОКТМО для ИП по месту их регистрации, для фирм – по месту расположения организации.

При этом заполнять в обязательном порядке надо только первую строку. Остальные будут содержать значение только в том случае, если происходила в течение периода смена адреса деятельности. Если клетки не заполняются, то их следует также прочеркнуть.

В графе 020 отражается итоговое значение, полученное при вычитании граф 130 и 140 из раздела 2.1.1. Если в регионе предусмотрен также торговый сбор, то из итогового результата нужно вычесть еще и показатели строки 160 раздела 2.1.2. В строке 020 нужно отражать только положительные значения платежа.

В графе 040 фиксируется значение, после вычитания из строки 131 строк 141 и 020. когда субъект уплачивает еще и торговый сбор, нужно вычесть итог строки 161.

В этом блоке также надо записывать значения, если они больше 0. В противном случае полученный итог фиксируется в строке 050.

Строка 070 рассчитывается по следующему алгоритму: 132-142-020-040+050. При этом итог вносится в нее, только при положительном значение, в противном случае его надо отразить в строке 080. При выплате торгового сбора, в вычитание включается также строка 162.

В строке 100 отражается положительное значение, которые рассчитывается по формуле стр. (133-143) раздела 2.1.1 – стр. (020-040+050-070+080) раздела 1.1. В случае получения отрицательного итога, его следует записать в строке 110. Если налогоплательщик исчисляет и перечисляет в бюджет торговый сбор, то в расчете учитывается значение строки 163.

В конце листа необходимо поставить дату составления документа и подпись ответственного лица.

Раздел 1.2 (УСН «Доходы минус расходы»)

В верхней позиции листа проставляются коды ИНН, и если имеется КПП, а также порядковый номер листа.

В графы 010, 030, 060 и 090 заносится код ОКТМО. В безусловном порядке нужно заполнить только графу 010, а в остальные заносится информация только тогда, когда в течение отчетного периода появлялся новый адрес деятельности.

В графу 020 нужно перенести результат из графы 270 раздела 2.2.

Для графы 040 результат определяется путем вычитания граф: 271-020. Если тог получился больше нуля, он заносится. Если нет, то ставится прочерк, а результат без знака записывается в графу 050.

Для графы 070 используется такая формула: 272-020-040+050. Итог записывается только если он получился больше нуля. Отрицательный результат без знака записывается в графу 080.

Формула для графы 100 используется следующая: 273-020-040+050-070+080. Если результат больше нуля, он записывается. Если нет - то без знака заносится в графу 110 .

Графа 120 заполняется только если результат графы 280 больше чем 273. Формула для расчета применяется следующая: 280-020-040+050-070+080. Если получился отрицательный результат, то он без знака указывается в строке 110.

Раздел 2.1.1 (УСН «Доходы»)

В верхней позиции заносятся коды ИНН и, при наличии, КПП, и еще номер листа в общей пачке.

В графу 102 заносится код - есть ли наемные сотрудники. «1» значит что они присутствуют, а «2» – их нет.

В графы 110-113 заносятся доходы по нарастанию за каждый из этапов - три месяца, полгода, девять месяцев и полный год.

В графы 120-123 записывается ставка налога, которая используется в каждый из этих периодов.

В графы 130-133 записывается расчет налога за каждый из периодов. Это вычисляется путем умножения дохода из граф 110-113 на ставку из граф 120-123 и деления на 100.

В графы 140-143 нужно записать размер вычета, к которому относятся также фиксированные платежи ИП за себя, а также взносы за работников.

Внимание! По правилам, если у субъекта есть наемные сотрудники (в графе 102 проставлено «1»), то его размер не может быть больше половины налога из граф 130-133 .

Раздел 2.1.2 (УСН «Доходы» – для плательщиков торгового сбора)

Этот лист должны включать только те субъекты, кто использует систему «Доходы», а также перечисляет торговый сбор. В него входят 2 страницы.

Вам будет интересно:

Единая упрощенная налоговая декларация: образец заполнения в 2019 году

В графы 110-113 заносится размер полученных доходов по нарастанию за каждый из указанных этапов - три месяца, полгода, девять месяцев и целый год.

В графах 130-133 нужно выполнить расчет налога. Для этого используются ставки, записанные в графах 120-123 из раздела 2.1 Для получения результата нужно доход за период умножить на соответствующую периоду ставку и разделить на 100.

В графы 140-143 заносятся сумму льготы по нарастанию по каждому периоду. Если у плательщика есть наемные работники, то льгота не может использоваться больше размером, чем половина налога.

В графы 150-153 заносятся платежи торгового сбора по нарастанию за каждый из периодов.

В графы 160-163 заносится размер торгового сбора, на выплаченную сумму которого можно уменьшить налог. Рассчитывается он так (на примере графы 160): если от графы 130 отнять графу 140 , и результат меньше графы 150 , а также меньше либо равняется вычитанию 130 минус 140 из раздела 2.1.1, то итогом графы будет являться вычитание 130-140 .

Внимание! Если же данные неравенства не выполняются, то в графу записывается итог из графы 150. Для остальных строк вычисления производятся по аналогии.

Раздел 2.2 (УСН «Доходы минус расходы»)

В верхней части записывается ИНН и КПП субъекта. Последний код указывается при его наличии.

В графы 210-213 записывается по нарастанию сумма полученного субъектом дохода за три месяца, полгода, девять месяцев и полный год.

В графы 220-223 заносятся расходы, это также необходимо делать по нарастанию за три месяца, полгода, девять месяцев и весь год.

В графу 230 записывается убыток, полученный за ранние годы деятельности. Это можно делать когда хозяйствующий субъект принимает его к учету в текущем периоде, и полученные доходы превышают размер понесенных расходов.

Графы 240-243 заполняются путем расчета. В них заносится положительный результат вычитания из значений граф 210-213 соответствующих им значений из граф 220-223 . Получившийся результат - это налогооблагаемая база за данный период.

Внимание! Если в результате расчета строк 240-243 получился убыток, то его заносят в графы 250-253 , но без знака «минус».

В графах 260-263 прописываются ставки налога за каждый из периодов. Они могут принимать значение от 5 до 15 процентов исходя из региона деятельности.

В графы 270-273 записывается результат умножения базы из строк 240-243 на налоговую ставку из строк 260-263. Если за этот период был получен убыток, то в поле просто заносится прочерк.

Графа 280 рассчитывается как результат произведения значения графы 243 на 1% и отражает сумму минимального налога. Эту графу рекомендовано заполнять абсолютно всем, даже если за отчетный период рассчитанный налог превышает минимальный.

Раздел 3

Этот лист появился в декларации по упрощенке с 2015 года. Он предназначен для внесения информации об источниках поступления, которые законодательством признаются целевым финансированием. Если же такого рода поступления у субъекта отсутствуют, то данный лист не заполняется и в итоговый отчет не включается.

Нулевая отчетность по УСН – какие листы сдавать

Если в течение периода отчета хозяйствующий субъект не вел никакую предпринимательскую деятельность, ему все равно необходимо сдать отчет в ИФНС в установленные НК сроки. Однако в этой ситуации все ее числовые графы будут содержать нули.

Если субъект применяет УСН “доходы”

На титульном листе ему нужно внести информацию во все графы. Далее, нужно взять лист с разделом 1.1, и указать сведения в строке 010. Информацию по позициям 030, 060 и 090 нужно заполнять только тогда, когда в эти периоды происходила смена адреса ведения деятельности, и следовательно, изменялся код ОКТМО.

Во все остальные графы на листе заносятся прочерки. Далее нужно взять лист с разделом 2.1.1, и здесь указать информацию в графе 102. Кроме этого, применяемую ставку налога необходимо записать в графах 120-123. Все остальные графы на этом листе нужно прочеркнуть.

Если применяется УСН “доходы минус расходы”

В этом случае в полной мере также оформляется титульный лист. Дальше нужно взять лист с разделом 1.2, и на нем заполнить графу 010. Аналогично, графы 030, 060 и 090 нужно заполнять только тогда, если во время периода изменялся адрес деятельности и с ним ОКТМО.

Все остальные графы на листе прочеркиваются. Дальше нужно взять лист с разделом 2.2, и на нем указать в графах 260-263 применяемую ставку налога. Все остальные имеющиеся на листе графы прочеркиваются.

Штраф за не сданную отчетность

Если хозяйствующий субъект нарушает сроки по предоставлению декларации, либо он не отправил ее совсем, к нему могут применяться штрафные меры.

Их размер исчисляется исходы из факта, было ли вообще произведено перечисление налога:

- Если субъект уплатил налог в положенные сроки, но саму декларацию не подал, ему может присуждаться штраф в 1000 руб.

- Если ни налог не был перечислен, ни декларация по УСН не подавалась, то размер штрафа рассчитывается как пять процентов от суммы налога, который необходимо было перевести в бюджет, за каждый просроченный месяц. При этом сумма штрафа не может быть менее 1000 рублей. Максимальная сумма штрафа ограничивается 30% от общей суммы не перечисленного налога.

Внимание! Если налогоплательщик в ФНС стоит на учете как плательщик налога по упрощенной системе налогообложения, но вместе с этим не ведет деятельность, он все равно обязан отправить в госорган пустую декларацию. Ее отсутствие будет приравнено к неподаче, и караться штрафными санкциями.

Для ИП и организаций, работающих на льготном режиме налогообложения, одним из обязательных этапов деятельности является заполнение декларации УСН. Документ, подготовленный в соответствии со всеми требованиями законодательства, необходимо сдавать в налоговую инспекцию. Как заполнить декларацию по УСН с объектом «доходы минус расходы», мы уже писали, и пример заполнения можно посмотреть . А в этой статье мы рассмотрим, как заполнить декларацию УСН «доходы» за 2017 год. Заодно расскажем, что делать, если на протяжении года упрощенец не осуществлял деятельность и не получал доходы.

Заполнение декларации УСН за 2017 год («доходы»).

Декларация по УСН «доходы» 2017 – это налоговый отчет, который должны подать плательщики «упрощенного» налога за 2017 год. В ней указывают сведения о полученных доходах и произведенных затратах, уменьшающих налог. Декларация УСН «доходы» отражает расчет и уплату авансовых платежей в государственный бюджет.

Заполнение декларации УСН «доходы» 2017 имеет свои нюансы. В 2018 году декларация по УСН «доходы» за 2017 год заполняется по форме, утвержденной приказом ФНС РФ 26.02.2016 № ММВ-7-3/99@. Тогда в форме был изменен штрих-код на титульном листе и добавлены новые поля для внесения информации по уплате торгового сбора.

Сдача отчета по устаревшей форме является серьезным нарушением, за которое ФНС имеет право наложить штраф и заблокировать расчетный счет хозяйствующего субъекта.

Порядок заполнения отчета

Декларация состоит из титульного листа и шести разделов. При подготовке декларации УСН «доходы» за 2017 год применяются правила заполнения, утвержденные тем же приказом, что и бланк. Среди основных требований необходимо выделить следующие:

- ИП и организации, применяющие УСН, в обязательном порядке должны заполнить титульный лист и разделы, касающиеся непосредственно объекта налогообложения;

- при заполнении декларации УСН «доходы» раздел 3 прилагают только «упрощенцы», получившие средства в рамках целевого финансирования;

- отчет не надо сшивать, лучше скрепить его канцелярской скрепкой;

- все показатели указывают в полных рублях, без копеек;

- рекомендуется писать чернилами черного цвета;

- все буквы должны быть печатными заглавными (то же самое относится и к заполнению на компьютере);

- ошибки в документе нельзя исправлять при помощи корректирующего средства;

- все страницы должны быть пронумерованы;

- в каждом поле можно указывать только один показатель;

- печать документа должна быть только односторонней;

- в пустых клетках необходимо проставить прочерки.

Пример заполнения декларации УСН «доходы» 2017 года представлен далее.

Как заполнить декларацию УСН: последовательность действий

- Проверить актуальность имеющегося бланка отчета. Образец актуального бланка декларации УСН «доходы» можно скачать .

- Определить, какие разделы подлежат заполнению. Если объектом налогообложения выбраны «Доходы» − налогоплательщик должен заполнить: титульный лист, разделы 1.1, 2.1.1. и 2.1.2. Ненужные листы сдавать не надо. Приведенный здесь образец заполнения декларации по УСН «доходы» можно взять за основу при составлении аналогичной формы отчетности для собственного ИП или фирмы.

- Заполнить поля на титульной странице: указать ИНН и КПП, код деятельности по ОКВЭД. В поле «Налогоплательщик» прописать наименование организации или ФИО предпринимателя. Все необходимые при заполнении титульного листа коды содержатся в приложениях к Порядку заполнения декларации. Раздел, предназначенный для заполнения инспектором ФНС, оставить пустым.

- Заполнить разделы 2.1.1 и 2.1.2. При этом можно использовать формулы-подсказки для расчета, указанные в бланке. В разделах 2.1.1 и 2.1.2 строка 140 декларации по УСН «доходы», а также строки 141-143 предназначены для обозначения сумм выплат, перечень которых приведен в п. 3.1 ст. 346.21 НК РФ (уплаченные страховые взносы, больничные, взносы по добровольному личному страхованию). Использование этих выплат дает возможность уменьшить сумму налога, подлежащего уплате.

- Если субъект предпринимательской деятельности не уплачивает торговый сбор – заполнять раздел 2.1.2 не нужно.

- Перейти к заполнению раздела 1.1. Тут надо указать код ОКТМО, суммы авансовых платежей к уплате, суммы налогов, подлежащих доплате или уменьшению за налоговый период.

- Если на протяжении отчетного периода ИП или организация получали средства в виде целевых поступлений, необходимо заполнить раздел 3. Здесь указывают информацию по каждому поступлению.

Нулевая декларация

Как заполнить декларацию по УСН «доходы», если в течение года субъект не осуществлял деятельность? В таких случаях надо заполнять только титульный лист. На всех остальных страницах прописывают ИНН/КПП, код ОКТМО, признаки налогоплательщика. В клетках, где должны быть указаны суммы доходов, налогов и платежей, проставляют прочерки. Отчет в обязательном порядке сдают в ФНС в сроки, установленные для сдачи отчетности. Приведенный здесь для декларации УСН «доходы» 2017 образец заполнения «нулевки» наглядно демонстрирует, как должен выглядеть грамотно составленный документ.

Декларация по УСН «доходы» 2017 (образец заполнения «нулевки»)

Пример заполнения декларации по УСН «доходы» при наличии деятельности

ИП Карпов В.С. работает без сотрудников на УСН «доходы». Ставка налога составляет 6%.

В 2017 году он заработал:

- в I квартале – 178 000 руб.;

- во II квартале – 165 000 руб., суммарный доход за полугодие составил 343 000 руб. (178 000 + 165 000);

- в III квартале – 172 000 руб., суммарный доход за 9 месяцев составил 515 000 руб. (178 000 + 165 000 + 172 000);

- в IV квартале – 169 000 рублей, суммарный годовой доход составил 684 000 руб. (178 000 + 165 000 + 172 000 + 169 000).

Эти суммы отразим по строкам 110-113 раздела 2.1.1.

Размер исчисленных авансов по кварталам нарастающим итогом отражается в строках 130-133 раздела 2.1.1:

- За 1 квартал – 10 680 руб.

- За полугодие – 20 580 руб.

- За 9 месяцев – 30 900 руб.

- За год – 41 040 руб.

В течение 2017 года ИП уплатил «за себя» фиксированные страховые взносы в общей сумме 27 990 руб., в том числе было перечислено в ИФНС:

- в 1, 2 и 3 квартале – по 6500 руб.,

- в 4 квартале 8490 руб.

Эти расходы будут отражены нарастающим итогом в строках 140-143 раздела 2.1.1.

Раздел 1.1 заполняют на основании данных раздела 2.1.1:

- Строка 020 (стр. 130 − стр. 140 раздела 2.1.1) = 10 680 – 6500 = 4180 руб.

- Строка 040 (стр. 131 − стр. 141 раздела 2.1.1) - строка 020 раздела 1.1 = 20 580 – 13 000 – 4180 = 3400 руб.

- Строка 070 (стр. 131 − стр. 141 раздела 2.1.1) – (строка 020 + строка 040 раздела 1.1) = 30 900 – 19 500 – 7580 = 3820 руб.

- Строка 100 (стр. 131 − стр. 141 раздела 2.1.1) – (строка 020 + строка 040 + строка 070 раздела 1.1) = 41 040 – 27 990 – 11 400 = 1650 руб.

Все плательщики упрощенного налога по итогам года обязаны представить в ИФНС (по месту учета) . Состав отчетности зависит от объекта налогообложения, который применяет упрощенец.

ИП и организации на УСН 6% (объект – “доходы”), сдают декларацию, состоящую из следующих листов:

- Титульного.

- Раздела 1.1.

- Раздела 2.1.1.

- Раздела 2.1.2 – если деятельность ведется в г. Москве и ИП или ООО является плательщиком торгового сбора.

Примечание: раздел 3 заполняется ИП или ООО в случае получения средств целевого финансирования, целевых поступлений и иных средств, указанных в п.1 и 2 ст. 251 НК РФ .

Бланк декларации

Образец заполнения декларации по УСН 6% для ООО

Исходные данные

Организация: ООО «Курс-инвест»

Отчетный период: 2018 год

ИФНС:

Вид деятельности:

ОКВЭД: 47.29

Доход (поквартально):

1 квартал – 920 000 руб.

2 квартал – 820 000 руб.

3 квартал – 1 020 000 руб.

4 квартал – 1 560 000 руб.

Страховые взносы за сотрудников – по 108 000 руб. каждый квартал

Титульный лист

Столбец/строка Примечание ИНН/КПП ИНН и КПП организации Номер корректировки Если декларация сдается первый раз (первичная), то номер корректировки будет «0-». Если второй и последующие разы (с целью исправить ошибку в ранее представленной отчетности), то указывается номер «2-» , «3–» и т.д. в зависимости от того, какая по счету уточненная декларация сдается

Налоговый период «34» – если отчетность сдается за год «50» – при сдаче декларации после ликвидации организации

«95» – при переходе на иной режим налогообложения

«96» – при прекращении деятельности по УСН

Отчетный год Год, за который сдается декларация Четырехзначный код налогового органа, в котором ООО стоит на учете По месту нахождения (код) «210» – по месту нахождения ООО «215» – по месту нахождения правопреемника

Налогоплательщик Полное наименование организации заглавными буквами. Обратите внимание, что между ООО (в расшифрованном виде) и самим названием должна быть одна пустая клетка, даже если название выпадает на следующую строку

Код по ОКВЭД ОК 029-2014 (КДЕС Ред. 2) Номер контактного телефона Актуальный номер телефона, по которому проверяющий инспектор может связаться с налогоплательщиком и уточнить имеющиеся у него вопросы. + 7 (…)…….

На … страницах Если организация не является плательщиком торгового сбора и не получала средства целевого финансирования, количество листов будет«003» «1» – если декларацию заполняет и сдает директор ООО, в строчках ниже указываются его полные ФИО. «2» – если декларация сдается представителем, ниже указываются ФИО представителя и наименование документа, которым подтверждаются его полномочия

Дата Дата заполнения документа Раздел 1.1

Столбец/строка Примечание 010, 030, 060, 090 Если код ОКТМО в течение налогового периода не менялся, он указывается один раз по строке 010, в остальных строках 030, 060 и 090 ставятся прочерки 020 Сумма аванса, подлежащая уплате в бюджет. Она рассчитывается по формуле: стр. 130-стр.140

040 Сумма авансового платежа по итогам полугодия, рассчитываемая по формуле: 050 Если по формуле: получилось отрицательное значение (переплата), оно вносится в данную строку.

070 стр. (132 – стр. 142) – (стр.020 + стр. 040 – стр. 050)

Если значение получилось со знаком минус (переплата) его нужно внести в строку 080

100 Сумма налога, подлежащая уплате в бюджет за год, с учетом ранее уплаченных авансовых платежей: Если значение получилось положительным оно вносится в строку 110.

Обратите внимание, что сумму переплаты по строке 110 организация может вернуть на р/с или зачесть в счет уплаты будущих платежей

Раздел 2.1.1

Столбец/строка Примечание 102 Организации всегда указывают код «1», так как имеют минимум одного сотрудника, которому уплачиваются страховые взносы – генерального директора 110 Сумма, полученного за 1 квартал дохода, без учета страховых взносов 111 112 Доход за 9 месяцев с начала года 113 Общая сумма полученного за год дохода 120-123 Ставка по налогу (если не применяется льготная), указывается в формате: 6.0 130 Сумма аванса, подлежащего уплате за 1 квартал, без учета страховых взносов: стр.110: 6%

131 Сумма аванса, подлежащего уплате за полугодие: стр. 111: 6%

132 Сумма аванса, подлежащего уплате за 9 месяцев: стр. 112: 6%

133 Сумма налога по итогам года: стр. 113: 6%

140 По указанным строкам отражается сумма уплаченных страховых взносов нарастающим итогом. Обратите внимание, что значение по данным строкам рассчитается по формуле:

стр. 140 = стр. 130:2

стр. 141 = стр. 131:2

стр. 142 = стр. 132:2

стр. 143 = стр. 133:2

141 142 143 Образец заполнения декларации по УСН 6% для ИП

Исходные данные

ИП Маркелов Степан Семенович

Отчетный период: 2018 год

ИФНС: по г. Мытищи Московской области

Вид деятельности: Розничная торговля прочими пищевыми продуктами в специализированных магазинах

ОКВЭД: 47.29

Доход (поквартально):

1 квартал – 920 000 руб.

2 квартал – 820 000 руб.

3 квартал – 1 020 000 руб.

4 квартал – 1 560 000 руб.

Наемные сотрудники: нет

Страховые взносы за себя – по 8 096,25 руб. каждый квартал

Титульный лист

Столбец/строка Примечание ИНН/КПП ИП указывают только ИНН, в строке КПП ставится прочерк Номер корректировки «0–» – если сдается первичная декларация «1-» , «2–» и т.д. – если сдается уточненная декларация

Налоговый период «34» – при сдаче отчетности за год «50» – если декларация подается при закрытии ИП

«95» – при переходе на другой режим налогообложения

«96» – при прекращении деятельности на упрощенке

Отчетный год Год, за который сдается отчетность Представляется в налоговый орган Первые 4 цифры ИФНС (МРИ ФНС) на учете в которой стоит ИП По месту нахождения (код) 120 – ИП указывают только этот код Налогоплательщик Полностью ФИО ИП отдельно на каждой строчке. Статус (индивидуальный предприниматель) указывать не нужно.

Код по ОКВЭД Код основного вида деятельности, в соответствии с ОК 029-2014 (КДЕС Ред. 2) Номер контактного телефона Указывается только актуальный номер телефона, по которому проверяющий инспектор может связаться с налогоплательщиком и уточнить имеющиеся у него вопросы. Телефон указывается в формате + 7 (…)…….

На … страницах Если ИП не является плательщиком торгового сбора и не получал средств целевого финансирования, то количество листов будет 003 Достоверность и полноту сведений подтверждаю…. Если декларацию заполняет и сдает ИП указывает код «1» , остальные строки не заполняются. Если отчетность сдается представителем, то ставится код «2» , а в нижеследующих строчках отражается ФИО представителя и данные о документе, на основании которого он действует

Дата Дата заполнения документа Раздел 1.1

Столбец/строка Примечание 010, 030, 060, 090 Если код ОКТМО в течение налогового периода не изменялся, он указывается только в строке 010. Строки 030, 060, 090 отчеркиваются 020 Размер авансового платежа, подлежащего уплате в бюджет. Рассчитывается по формуле: стр. 130-стр.140

040 Размер аванса по итогам полугодия: (стр. 131 – стр. 141) – стр. 020

050 Если по формуле (стр.131-стр. 141) – стр. 020

получилось отрицательное значение (переплата), то оно вносится в данную строку.

070, 080 Сумма аванса к уплате за 9 месяцев: стр. (132 – стр. 142) – (стр.020 + стр. 040 – стр. 050).

Если значение получилось со знаком минус (переплата) оно отражается по строке 080

100, 110 По строке 100 указывается сумма налога, подлежащая уплате за год, с учетом ранее уплаченных авансов: (стр. 133 – стр. 143) – (стр. 020+стр.040-стр.050 + стр.070 – стр.080)

Положительное значение отражается по строке 110 .

Сумму переплаты по строке 110 ИП может вернуть на р/с или зачесть в счет уплаты будущих платежей

Раздел 2.1.1

Столбец/строка Примечание 102 «1» – если ИП в налоговом периоде производил выплаты своим сотрудникам «2» – если декларацию подает ИП без сотрудников

110 Сумма, полученного за 1 квартал дохода (без учета страховых взносов) 111 Доход нарастающим итогом за полугодие (1 квартал + 2 квартал) 112 Доход за 9 месяцев с начала года (нарастающим итогом) 113 Сумма полученного за год дохода 120-123 Ставка по налогу (если ИП не применяет льготную ставку), указывается в формате: 6.0 130 Сумма аванса, подлежащего уплате, без учета страховых взносов за 1 квартал: стр.110: 6%

131 Аванс, подлежащий уплате за полугодие: Образец заполнения декларации по УСН 6% для ИП и ООО в 2019 году

Средняя оценка 5 (100%), оценили 1

Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один - налог при УСН (пп. 2, 3 ст. 346.11 НК РФ).

До сдачи декларации по УСН осталось не так много времени: в этом году организациям нужно отчитаться до 2 апреля, а ИП - до 3 мая.

Ограничения по применению УСН

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Применять «упрощенку» может не любая организация и не каждый предприниматель. Статьи 346.12 и 346.13 НК РФ предусматривают ряд ограничений.

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

ТАБЛИЦА: «Условия применения УСН»

| Организации | ИП |

| Предельный размер доходов на УСН в 2018 г. — 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п. 4 ст. 346.13 НК РФ) | |

| Для перехода с ОСН на УСН с 2018 г. доходы за 9 месяцев 2017 г. должны быть не более 112,5 млн рублей. (п. 2 ст. 346.12 НК РФ) | Для индивидуальных предпринимателей, желающих перейти на «упрощенку», ограничений по размеру доходов п. 2 ст. 346.12 НК РФ не предусматривает |

| Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ) | |

| Бухгалтерская остаточная стоимость ОС — максимум 150 млн рублей (пп. 16 п. 3 ст. 346.12 НК РФ) | В отношении индивидуальных предпринимателей ограничения этой нормой не установлены (пп. 16 п. 3 ст. 346.12 НК РФ) |

| Максимальная доля других организаций в уставном капитале - 25 процентов (пп. 14 п. 3 ст. 346.12 НК РФ) | |

| Отсутствие филиалов (пп. 1 п. 3 ст. 346.12 НК РФ) | |

Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Налоговый и отчетные периоды при УСН

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

Ставки УСН-налога

Ставки УСН-налога определены положениями ст. 346.20 НК РФ.1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

- размеры дифференцированных налоговых ставок в пределах от 5 до 15 процентов применительно к объекту налогообложения «Доходы минус расходы» в зависимости от категории налогоплательщиков (п. 2 ст. 346.20 НК РФ);

- налоговую ставку 0 процентов для индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сфере (п. 4 ст. 346.20 НК РФ).

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

Порядок заполнения декларации по УСН «Доходы минус расходы» за 2017 год

Что заполняется в обязательном порядке:

- титульный лист;

- разд. 2.2;

- разд. 1.2.

Раздел 3 заполняют только некоммерческие организации.

Остальные разделы — для УСН «Доходы».

В разделе 2.2 в строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

В разделе 1.2 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ .

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

Пример. Заполнение декларации по УСН с объектом «Доходы минус расходы» за 2017 год

В 2017 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2017 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2017 год такие.

За I квартал — 78 000 рублей.

За полугодие - 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев - 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

Разделы 1.2 и 2.2 декларации заполнены так.

Порядок заполнения декларации по УСН «Доходы» за 2017 год

С объектом обложения «Доходы» нужно заполнить:

- титульный лист;

- раздел 2.1.1;

- раздел 1.1.

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

Остальные разделы нужны для УСН «Доходы минус расходы».

В разделе 2.1.1 по строке 102 ставится признак «1».

В строках 110-113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130-133 - исчисленные с них авансовые платежи и налог за год.

В строках 140-143 отражаются суммы взносов и пособий, которые уменьшают налог.

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

Если применяется УСН с объектом налогообложения «Доходы», уплачивать «упрощенный» налог нужно со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их документально налогоплательщик не обязан (письма Минфина РФ от 16.06.2010 № 03-11-11/169, от 20.10.2009 № 03-11-09/353).

Сумму исчисленного «упрощенного» налога (авансовых платежей) организация или ИП вправе уменьшить на расходы на уплату (п. 3.1 ст. 346.21 НК РФ):

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности.

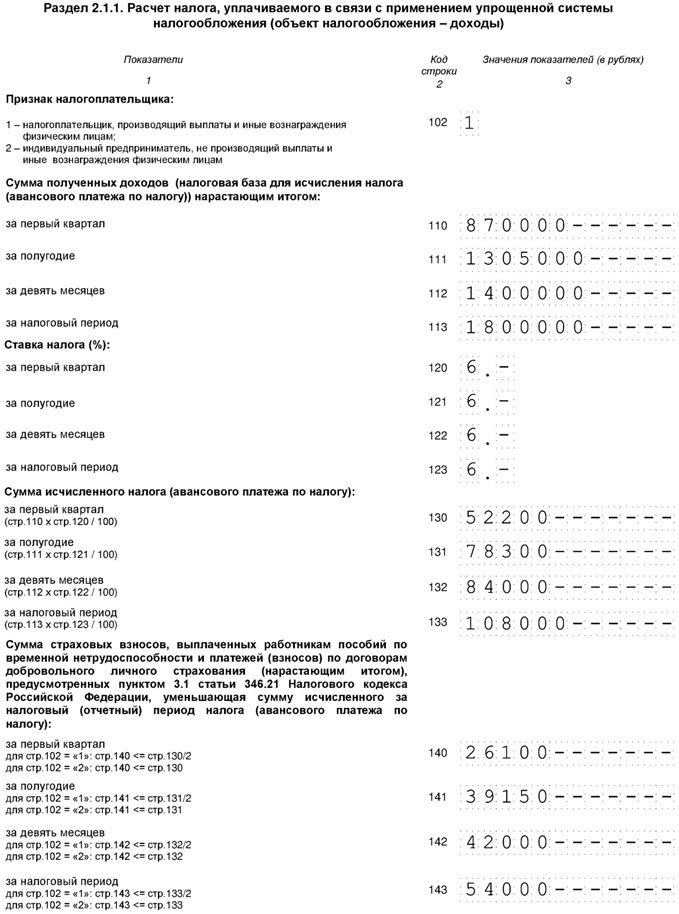

Пример. Заполнение декларации по УСН с объектом «Доходы» за 2017 год

В 2017 году адрес организации не менялся и торговый сбор не уплачивался.

Для определения авансового платежа, подлежащего оплате по итогам отчетного периода, существует формула:

АП = АПрасч — НВ — АПисч,

где АПрасч — авансовый платеж, приходящийся на налоговую базу, определенную с начала года до конца отчетного периода, за который производится расчет;

НВ — налоговый вычет в размере уплаченных взносов на обязательное социальное страхование и выплаченных работникам пособий по временной нетрудоспособности;

АПисч — сумма авансовых платежей, исчисленных (подлежащих уплате) по итогам предыдущих отчетных периодов (в текущем налоговом периоде).

Таким образом, авансовые платежи и налог за 2017 год к уплате будут такими.

За I квартал — 26 100 рублей (52 200 руб. — 26 100 руб.).

За полугодие — 13 050 рублей (78 300 руб. — 39 150 руб. — 26 100 руб.).

За 9 месяцев — 2 850 рублей (84 000 руб. — 42 000 руб. — 26 100 руб. — 13 050 руб.).

За год — 12 000 рублей (108 000 руб. — 54 000 руб. — 26 100 руб. - 13 050 руб. — 2 850 руб.).

Порядок заполнения декларации по УСН для ИП за 2017 год

Индивидуальный предприниматель платит (письма Минфин РФ от 16.11.2017 № 03-15-05/75662, от 04.09.2017 № 03-15-05/56580):

- фиксированный платеж за себя, который не зависит от величины дохода;

- дополнительный взнос за себя с доходов свыше 300 000 рублей за год;

- взносы за работников.

Фиксированный платеж за 2018 год — 32 385 рублей. Он включает в себя взнос на ОПС — 26 545 рублей и взнос на ОМС — 5 840 рублей (пп. 1, 2 п. 1 ст. 430 НК РФ). Срок уплаты фиксированного платежа за 2018 год — не позднее 09.01.2019. Его можно уплатить частями в течение года или единовременно. ИП на УСН «Доходы минус расходы» отдельно налог на взносы не уменьшает. Все уплаченные взносы и за себя, и за работника включаются в расходы (пп. 7 п. 1 ст. 346.16 НК РФ). Если ИП выбрал объект «Доходы минус расходы», то заполняется:

- титульный лист;

- разд. 1.2;

- разд. 2.2.

Правила их заполнения те же, что и у организаций.

Если предприниматель выбрал объект «Доходы», то заполняется:

- титульный лист;

- разд. 1.1;

- разд. 2.1.1.

Индивидуальный предприниматель на УСН «Доходы», у которого есть работники, уменьшает налог на взносы и за себя, и за работников (письмо Минфина РФ от 10.02.2017 № 03-11-11/7567). Но общая сумма уменьшения не может быть более 50 процентов исчисленного налога (пп. 3 п. 3.1 ст. 346.21 НК РФ). Налог уменьшается в том же порядке, что и у организаций.

ИП на УСН «Доходы» без работников уменьшает налог на взносы за себя, уплаченные с начала года. За какой период они начислены, значения не имеет (письма Минфина РФ от 01.03.2017 № 03-11-11/11487, от 27.01.2017 № 03-11-11/4232). Например, в январе 2018 года ИП заплатил фиксированный платеж за 2017 год. На него нельзя уменьшить налог за 2017-й, но можно уменьшить авансовый платеж за I квартал 2018 года. Налог можно уменьшить на всю сумму взносов. Если взносы больше налога, налог считается равным нулю.

Поэтому правила заполнения немного отличаются, если работников у ИП нет:

- в строке 102 разд. 2.1.1 надо указать код 2;

- а в строках 140-143 - страховые взносы за себя, на которые уменьшен налог.

Пример. Заполнение декларации по УСН «Доходы» для ИП без работников.

В 2017 году доходы ИП составили 150 000 рублей за каждый квартал. В марте 2017 года он заплатил дополнительный взнос на ОПС за 2016 год — 1 800 рублей, в декабре 2017-го - фиксированный платеж 27 990 рублей.

I квартал

Авансовый платеж — 9 000 рублей (150 000 руб. x 6 процентов) уменьшается на дополнительный взнос на ОПС. Авансовый платеж к уплате — 7 200 рублей (9 000 руб. — 1 800 руб.).

Полугодие

Авансовый платеж — 18 000 рублей (150 000 руб. + 150 000 руб.) x 6 процентов) уменьшаем на дополнительный взнос на ОПС и авансовый платеж за предыдущий период. Авансовый платеж к уплате — 9 000 рублей (18 000 руб. — 1 800 руб. — 7 200 руб.).

9 месяцев

Авансовый платеж — 27 000 рублей (150 000 руб. + 150 000 руб. + 150 000 руб.) x 6 процентов) уменьшаем на дополнительный взнос на ОПС и авансовые платежи за предыдущие периоды. Авансовый платеж к уплате — 9 000 рублей (27 000 руб. — 1 800 руб. — 7 200 руб. — 9 000 руб.).

Налог, исчисленный по итогам года, — 36 000 рублей (150 000 руб. + 150 000 руб. + 150 000 руб. + 150 000 руб.) x 6 процентов) уменьшается на дополнительный взнос на ОПС — 1 800 рублей, фиксированный платеж — 27 990 рублей и авансовые платежи за предыдущие периоды — 25 200 рублей (7 200 руб. + 9 000 руб. + 9 000 руб.). Исчисленная сумма налога за год - 36 000 рублей меньше суммы к уменьшению - 54 990 рублей (1 800 руб. + 27 990 руб. + 25 200 руб.), поэтому налог платить не надо.

Минимальный налог при УСН

Для налогоплательщиков, выбравших объект налогообложения «Доходы минус расходы», законодатель ввел такое понятие, как минимальный налог (п. 6 ст. 346.18 НК РФ).

Минимальный налог — это обязательный минимальный размер «упрощенного» налога.

От его уплаты освобождены только индивидуальные предприниматели, которым позволено применять ставку 0 процентов на основании п. 4 ст. 346.20 НК РФ (абз. 2 данного пункта).

Ставка минимального налога определена в абз. 2 п. 6 ст. 346.18 НК РФ и составляет 1 процент от доходов за налоговый период. Она является неизменной и применяется в указанном размере, даже если законом субъекта РФ установлена пониженная дифференцированная ставка в соответствии с п. 2 ст. 346.20 НК РФ (см. также письмо Минфина РФ от 28.05.2012 № 03-11-06/2/71).

Минимальный налог налогоплательщик обязан уплатить, если сумма налога, которая исчислена им за налоговый период в общем порядке, меньше величины минимального налога. Такое правило установлено в абз. 3 п. 6 ст. 346.18 НК РФ.

Минимальный налог надо уплатить и тогда, когда по итогам года получен убыток и сумма налога, исчисленного в общем порядке, равна нулю (см., например, письма Минфина РФ от 20.06.2011 № 03-11-11/157, от 01.04.2009 № 03-11-09/121, ФНС РФ от 14.07.2010 № ШС-37-3/6701@, УФНС по г. Москве от 09.12.2010 № 16-15/129840@, постановления ФАС Западно-Сибирского округа от 20.05.2008 № Ф04-3006/2008 (5051-А45-27), ФАС Центрального округа от 22.01.2007 № А08-2668/06-9).

Разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке, можно включить в расходы в следующих налоговых периодах. В том числе на эту величину можно увеличить сумму убытков, которые переносятся на будущее в соответствии с п. 7 ст. 346.18 НК РФ. Об этом говорится в абз. 4 п. 6 ст. 346.18 НК РФ (см. также письма Минфина РФ от 20.06.2011 № 03-11-11/157, от 11.05.2011 № 03-11-11/118, от 08.10.2009 № 03-11-09/342, от 17.08.2009 № 03-11-09/283, от 01.04.2009 № 03-11-09/121, ФНС РФ от 14.07.2010 № ШС-37-3/6701@).

Например: сумма минимального налога по итогам 2016 года составила 5 000 рублей, а сумма налога, исчисленного в общем порядке, равна 4 500 рублям. Разницу в размере 500 рублей (5 000 руб. — 4 500 руб.) можно отнести на расходы в 2017 году (а при возникновении убытка — отразить в убытках).

Указанную разницу можно включить в расходы (или увеличить на нее сумму убытка) в любом из последующих налоговых периодов.

Такой вывод следует из абз. 4 п. 6 ст. 346.18 НК РФ. С ним согласен и Минфин РФ. При этом ведомство подчеркивает, что разница между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, за несколько предыдущих периодов может включаться в расходы единовременно (письма Минфина РФ от 18.01.2013 № 03-11-06/2/03, от 07.09.2010 № 03-11-06/3/125).

Например, при исчислении единого налога по итогам 2012, 2013 годов у организации образовалась положительная разница между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке. Организация вправе включить ее в расходы при исчислении налога по итогам 2014 или 2015 года либо иного, следующего за ним налогового периода.

Сумма минимального налога исчисляется за налоговый период — календарный год. Это следует из абз. 2 п. 6 ст. 346.18 НК РФ.

Следовательно, рассчитывать и уплачивать минимальный налог по итогам I квартала, полугодия, 9 месяцев не нужно.

Рассчитывается минимальный налог так:

МН = НБ x 1 процент,

где НБ — налоговая база, исчисленная нарастающим итогом с начала года до конца налогового периода. Налоговой базой в целях расчета минимального налога являются доходы, определяемые в соответствии со ст. 346.15 НК РФ. В случае совмещения УСН с другим налоговым режимом, например, с патентной системой налогообложения, сумма минимального налога исчисляется только от доходов, полученных от «упрощенной» деятельности (письмо Минфина РФ от 13.02.2013 № 03-11-09/3758 (направлено письмом ФНС РФ от 06.03.2013 № ЕД-4-3/3776@)).

Минимальный налог уплачивается в том же порядке, что и «упрощенный» налог.

Пример исчисления минимального налога.

Организация «Зима», применяющая УСН (объект налогообложения «Доходы минус расходы»), за налоговый период получила доходы в размере 100 000 рублей, а ее расходы составили 95 000 рублей. То есть налоговая база по налогу равна 5 000 рублей (100 000 руб. — 95 000 руб.).

1. Сумма налога, исходя из полученных за налоговый период доходов и произведенных расходов, составит 750 рублей (5000 руб. x 15 процентов).

2. Сумма минимального налога: полученные за налоговый период доходы (без уменьшения их на расходы) умножаются на 1 процент. Величина минимального налога составит 1 000 рублей (100 000 руб. x 1 процент).

3. Сравниваем сумму налога, исчисленного в общем порядке, и величину минимального налога (750 руб. меньше 1 000 руб.).

4. Оплачиваем в бюджет минимальный налог в размере 1 000 рублей, поскольку его величина превысила сумму налога, исчисленного в общем порядке.

Как учесть авансовые платежи в счет уплаты минимального налога.

Организации или ИП, применяющие УСН с объектом «Доходы минус расходы», по итогам каждого отчетного периода исчисляют сумму авансового платежа по правилам п. 4 ст. 346.21 НК РФ. При этом ранее исчисленные суммы авансовых платежей по налогу при УСН засчитываются при исчислении суммы налога за налоговый период (п. 5 ст. 346.21 НК РФ).

В случае если за налоговый период сумма исчисленного в общем порядке налога меньше исчисленного минимального налога, то «упрощенец» с объектом налогообложения «Доходы минус расходы» уплачивает минимальный налог (п. 6 ст. 346.18 НК РФ).

Положениями гл. 26.2 НК РФ прямо не предусмотрено право налогоплательщика засчитывать в счет уплаты минимального налога уплаченные им авансовые платежи по налогу при УСН. Однако такое право следует из формы декларации по УСН, которая утверждена Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@, поскольку в разделе 1.2 предусмотрена строка 120, где указывается сумма минимального налога, подлежащая уплате за налоговый период. При этом в п. 5.10 Порядка заполнения данной декларации, утвержденного Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@, предусмотрено, что если сумма исчисленного налога за налоговый период меньше суммы исчисленного минимального налога за данный период, то сумма минимального налога, подлежащая уплате за налоговый период, указывается за минусом суммы исчисленных авансовых платежей по налогу.

Нулевая декларация по УСН

Если по каким-либо причинам налогоплательщики временно приостанавливают свою предпринимательскую деятельность и не получают доходов, начислять и платить налог им не нужно.

Но декларацию подать необходимо. Дело в том, что обязанность представлять декларацию не зависит от результатов предпринимательской деятельности. Такой вывод подтвердил Конституционный Суд РФ в Определении от 17.06.2008 № 499-О-О.

В связи с этим возникает вопрос: какую декларацию представлять — единую (упрощенную) или нулевую?

Это зависит от движения денежных средств по счетам в банках (в кассе).

Если деньги по счетам в банках (в кассе) проходили, нужно подать обычную декларацию по налогу при УСН.

Если при этом доходы и расходы отсутствуют, представляется декларация с нулевыми показателями (нулевая декларация).

Единая (упрощенная) декларация по УСН

Налогоплательщики вправе представить единую (упрощенную) декларацию при соблюдении следующих условий (абз. 2-4 п. 2 ст. 80 НК РФ):

- на их банковских счетах и в кассе не происходит движение денежных средств;

- у них отсутствуют объекты налогообложения по одному или нескольким налогам.

Такая ситуация может сложиться, если предпринимательская деятельность временно приостанавливается, нет доходов, и расходы не осуществляются.

Форма упрощенной декларации и порядок ее заполнения утверждены Приказом Минфина РФ от 10.07.2007 № 62н.

Правда, данная отчетность неудобна и на практике используется редко.

На что следует обратить внимание.

- необходимо тщательно контролировать, чтобы по банковским счетам не было денежных операций. Отслеживать это достаточно трудоемко, особенно те платежи, которые банк может списывать автоматически (например, свою комиссию за расчетно-кассовые операции). Между тем в этом случае нельзя подавать единую (упрощенную) декларацию. Если, не зная о расходной операции, подадите упрощенную декларацию вместо обычной, то налоговые органы могут оштрафовать по ст. 119 НК РФ.

- по п. 2 ст. 80 НК РФ единая (упрощенная) декларация представляется ежеквартально: не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом.

В то же время Минфин РФ высказал мнение, что можно представлять единую (упрощенную) декларацию только по окончании налогового периода, так как гл. 26.2 НК РФ не предусмотрена обязанность подавать налоговые декларации по итогам отчетных периодов (письмо от 05.05.2017 № 03-02-08/27798). Такой подход, по нашему мнению, может привести к претензиям налоговых органов. Поэтому за разъяснениями по вопросу о том, можно ли не представлять единую (упрощенную) декларацию по итогам отчетных периодов, рекомендуем обратиться в свой налоговый орган. Отметим, что обычная декларация по УСН подается всего один раз в год (ст. 346.23 НК РФ).

- есть смысл представлять единую (упрощенную) декларацию, если она заменяет отчетность сразу по нескольким налогам. Но при УСН воспользоваться таким преимуществом вряд ли получится, так как вместо основных налогов (на прибыль, НДФЛ, НДС, налога на имущество) организации и предприниматели платят один «упрощенный» налог.

Поэтому если предпринимательская деятельность временно не ведется и нет доходов, то целесообразно представить в налоговые органы нулевую обычную декларацию по УСН.

Сроки представления декларации по УСН организациями и ИП

Сроки представления декларации установлены ст. 346.23 НК РФ.Рассмотрим их подробнее.

ТАБЛИЦА: «Сроки сдачи УСН декларации»

Если последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, то декларацию надо представить не позднее ближайшего следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ). Это правило применяется и тогда, когда крайний срок подачи декларации приходится на субботу, которая в вашей инспекции является рабочим днем. В этом случае днем окончания срока подачи декларации также будет считаться следующий за выходными понедельник.

Сроки уплаты налога и авансовых платежей при УСН

ТАБЛИЦА: «Сроки уплаты налога и авансов при УСН»

| Организации | ИП |

| Уплачивают налог и авансы по УСН-налогу по месту своего нахождения | Уплачивают налог и авансы по УСН-налогу по месту своего жительства |

Авансовые платежи: подлежат перечислению не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ). В 2018 году:

|

|

УСН-налог: не позднее 31 марта года, следующего за истекшим налоговым периодом (п. 7 ст. 346.21, пп. 1 п. 1 ст. 346.23 НК РФ); за 2017 г. — не позднее 02.04.2018 | УСН-налог: не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 7 ст. 346.21, пп. 2 п. 1 ст. 346.23 НК РФ); за 2017 г. — не позднее 03.05.2018 |

При прекращении деятельности, в отношении которой применялась упрощенная система налогообложения, налогоплательщики должны уплатить налог не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному в налоговый орган, такая деятельность прекратилась (п. 7 ст. 346.21 , п. 2 ст. 346.23 НК РФ); |

|

При утрате права на применение УСН налогоплательщики должны уплатить налог не позднее 25-го числа месяца, следующего за кварталом, в котором они утратили это право (п. 7 ст. 346.21, п. 3 ст. 346.23 НК РФ). |

|

Если последний день срока уплаты налога (авансового платежа) приходится на выходной и (или) нерабочий праздничный день, перечислить налог (авансовый платеж) нужно не позднее чем в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Несвоевременное перечисление налога (авансового платежа) влечет начисление пеней в соответствии со ст. 75 НК РФ (п. 2 ст. 57, п. 3 ст. 58 НК РФ).

Способ представления декларации по УСН

Налогоплательщики вправе выбирать, как представлять декларацию при УСН: на бумажном носителе или в электронной форме (п. 3 ст. 80 НК РФ).Исключительно в электронной форме налоговые декларации обязаны представлять (абз. 2, 4 п. 3 ст. 80 НК РФ):

- налогоплательщики, у которых среднесписочная численность работников за предшествующий календарный год превышает 100 человек;

- вновь созданные (в том числе при реорганизации) организации, у которых численность работников превышает 100 человек;

- крупнейшие налогоплательщики.

При предоставлении налоговой декларации в электронной форме она должна быть передана по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи (п. 1 ст. 80 НК РФ).

Организации и индивидуальные предприниматели, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, УСН применять уже не вправе (пп. 15 п. 3 ст. 346.12 НК РФ). «Упрощенцы», как правило, не соответствуют критериям отнесения налогоплательщиков к категории крупнейших, утвержденным Приказом Минфина РФ и ФНС РФ от 16.05.2007 № ММ-3-06/308@.

Поэтому большинство организаций и индивидуальных предпринимателей при УСН электронный способ подачи отчетности используют по своему усмотрению.

Порядок представления налоговой декларации в электронной форме определяется ФНС РФ по согласованию с Минфином РФ (п. 7 ст. 80 НК РФ). Действующий порядок утвержден Приказом МНС РФ от 02.04.2002 № БГ-3-32/169 (далее — Порядок представления декларации в электронном виде).

Декларация в электронной форме подается в соответствии с установленным форматом.

При подаче декларации в электронной форме необходимо иметь в виду следующее:

- днем представления отчетности в налоговую инспекцию считается дата ее отправки, зафиксированная в подтверждении специализированного оператора связи (абз. 3 п. 4 ст. 80 НК РФ, п. 4 разд. II Порядка представления декларации в электронном виде, п. 2.2 Порядка заполнения декларации);

- получив такую декларацию, налоговый орган обязан в течение суток передать вам квитанцию о приеме декларации (абз. 2 п. 4 ст. 80 НК РФ, п. 3 разд. II Порядка представления декларации в электронном виде);

- если вы подали декларацию в электронной форме, дублировать и представлять ее на бумажном носителе не нужно (п. 6 разд. I Порядка представления декларации в электронном виде).

Место предоставления декларации по УСН

Организации, которые применяют УСН, подают декларацию по месту своего нахождения (п. 1 ст. 346.23 НК РФ, п. 1.2 Порядка заполнения декларации). А ИП-«упрощенцы» — по месту жительства, то есть по адресу регистрации (п. 2 ст. 11, п. 1 ст. 346.23 НК РФ, п. 1.2 Порядка заполнения декларации). Это относится и к тому случаю, когда предпринимательскую деятельность они фактически ведут в ином месте, например, в другом регионе (письма УФНС по г. Москве от 02.06.2009 № 20-14/2/057841@, от 05.03.2009 № 20-14/2/019619, от 05.02.2009 № 20-14/2/009990@).

Ответственность

Пунктом 1 ст. 119 НК РФ предусмотрена налоговая ответственность за непредставление декларации в установленный срок.

Размер штрафа составляет 5 процентов от не уплаченной в срок суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления. Штраф не может быть меньше 1 000 рублей и не должен превышать 30 процентов указанной суммы налога (п. 1 ст. 119 НК РФ, п. 13 ст. 10, ч. 3 ст. 24 Федерального закона от 28.06.2013 № 134-ФЗ).

Минимальный штраф в размере 1 000 рублей взыскивается, даже если необходимая сумма налога оплачена, но декларация представлена с опозданием. На это указал Минфин РФ в письме от 21.10.2010 № 03-02-07/1479.

Если представление декларации просрочено более чем на 10 рабочих дней, операции по счетам в банке могут приостановить. Такое право предоставлено инспекции п. 3 ст. 76 НК РФ.

Отменить свое решение налоговый орган должен не позднее одного операционного дня, следующего за днем, когда декларация была представлена (абз. 2 п. 3, п. 11 ст. 76 НК РФ).

Кроме того, за указанное правонарушение должностные лица организации привлекаются к административной ответственности в виде штрафа в соответствии со ст. 15.5 КоАП РФ. Сумма штрафа составляет от 300 до 500 рублей.

Пени за просрочку представления декларации рассчитываются в обычном порядке согласно ст. 75 НК РФ (п. 2 ст. 57, п. 3 ст. 58 НК РФ). За каждый день просрочки до 30 календарных дней — в процентах исходя из неуплаченной суммы налога по 1/300 ставки рефинансирования Банка России и начиная с 31-го дня просрочки - по 1/150 ставки.

За 2017 год сдается декларация по форме, утвержденной приказом ФНС № ММВ-7-3/99@ от 26 февраля 2016 года, т.е. такой же, как и при отчете за 2016 год.

Общая информация о декларации

Состоит декларация из титульного листа и шести разделов. Титульный лист и раздел 3 общие для обоих видов УСН, однако разделы 1 и 2 для разных объектов налогообложения УСН различаются. При УСН с объектом «доходы» заполняются разделы 1.1, 2.1.1 и 2.1.2, при УСН с объектом «доходы за вычетом расходов» - разделы 1.2 и 2.2.Раздел 3 представляется только теми налогоплательщиками, которые получали средства целевого финансирования, не облагаемые налогом по УСН. Т.е. обычно у коммерческих организаций и ИП этого раздела в составе декларации нет, поэтому в статье он не рассматривается.

Разделы 1.1 и 2.1.1 являются обязательными для всех налогоплательщиков с объектом «Доходы», раздел 2.1.2 заполняют только плательщики торгового сбора . Наличие отдельного раздела для них связано с тем, что уменьшать на этот сбор возможно только налог с доходов от деятельности, облагаемой торговым сбором. Т.е. если у организации (ИП) есть виды деятельности, не облагаемые торговым сбором, доход от них в раздел 2.1.2 не включается.

Следует учитывать то, что налог по УСН можно уменьшить на торговый сбор только организациям и ИП, зарегистрированным на территории Москвы, поскольку только в этом случае налог платится в тот же бюджет, что и сам сбор.

Все правила заполнения декларации изложены в Порядке заполнения, который можно найти на нашем сайте в разделе .

Обратите внимание! В декларации указываются только начисленные суммы налога, уплаченные суммы не указываются.

Общие правила заполнения декларации

Декларация может представляться как в бумажном, так и в электронном виде через телекоммуникационные системы.При сдаче декларации в бумажном виде бланки лучше использовать машиночитаемые. Применять именно их обязанности нет, но многие налоговые инспекции наотрез отказываются принимать обычные формы, сделанные в Excel. Машиноориентированные бланки с двумерным штрих-кодом можно сформировать с использованием специального программного обеспечения, в том числе и бесплатного (НалогоплательщикЮЛ).

При распечатке деклараций следует иметь ввиду, что не допускается двухсторонняя печать и нельзя скреплять листы степлером, поскольку это приводит к порче листов.

Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы, выравнивание цифр и текста производится по правому, а не по левому краю полей. Поэтому вид декларация, заполненных в Excel заметно отличается от машиноориентированных форм.

Титульный лист

Вверху титульного листа (а также вверху каждой страницы декларации) указывается ИНН и КПП. Поле КПП индивидуальные предприниматели не заполняют.Если декларация первичная, то в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. Обычно это код 34 (календарный год). Другие периоды возможны при ликвидации организации или прекращении деятельности ИП.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка. У ИП код 120, у организаций 210.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество предпринимателя, без указания статуса «индивидуальный предприниматель», название организаций пишется полностью, с указанием организационно-правовой формы (например, Общество с ограниченной ответственностью «Алмаз»)

Код ОКВЭД обычно ставится тот, который заявлен как основной при регистрации. Но если у налогоплательщика не одна система налогообложения, то лучше указывать тот код, который относится именно к деятельности, облагаемой УСН.

Поля для реорганизованных организаций индивидуальные предприниматели и организации, не являющиеся реорганизованными, не заполняют. Номер телефона можно не указывать, но в случае обнаружения ошибок и неточностей в декларации, наличие телефона поможет налоговым инспекторам быстрее донести информацию об этом до налогоплательщика, поэтому поле все-таки стоит заполнить.

Документы к декларации обычно не прикладываются, исключение - доверенность, если подписывается отчет представителем налогоплательщика.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю», указывается:

- в случае, если подписывает руководитель организации или сам ИП, проставляется цифра «1» и пишется построчно фамилия, имя, отчество руководителя организации, ставится его подпись и дата подписания. Если декларацию подписывает индивидуальный предприниматель, то ставится также цифра «1», подпись и дата. ФИО предпринимателя указывать не надо.

- в случае, если подписывает доверенное лицо организации или предпринимателя, то указывается цифра «2» и ФИО представителя построчно, подпись и дата. Если представитель налогоплательщика является юридическим лицом, то указывается ФИО лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика - юридического лица, подтверждать достоверность и полноту сведений, указанных в Декларации. В поле «наименование организации - представителя налогоплательщика» указывается наименование юридического лица - представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле ФИО и дата.

Доверенность от ИП, как на заполнение и подписание декларации, так и просто на представление документа в налоговую, должна быть заверена нотариально.

Раздел 2.1.1

Заполнение декларации начинается с раздела 2.1.1, куда вносятся данные по доходам и взносам за отчетные периоды. В строке 102 следует выбрать признак налогоплательщика. ИП, не производящие выплат физическим лицам, выбирают признак 2. ИП, производящие выплаты физлицам и организации выбирают признак 1. Помните, что неправильно выбранный признак приведет к неправильному заполнению декларации.В строках 110-113 указывается сумма полученных доходов нарастающим итогом (а не квартальные суммы). Так, для подсчета дохода за 9 месяцев, надо взять все доходы, полученные с 1 января по 30 сентября включительно.

Ставки налогов в строках 120-123 составляют обычно 6%. Но некоторые регионы воспользовались правом уменьшения налоговых ставок, вплоть до нуля (у ИП, имеющих право на «налоговые каникулы»). Разные же ставки налога в этих строках могут быть, например, если организация или ИП сменили место регистрации и в новом регионе окажется другая ставка налога.

ИП, применяющие ставку 0% , должны представлять декларацию в налоговую инспекцию, несмотря на то, что налога к уплате нет. В декларации указываются данные о полученных доходах и ставка налога 0%. Не прочерки в строке налога, а именно 0. Иначе декларация не пройдет камеральную проверку в налоговой инспекции, ведь ставки «прочерк» в Налоговом кодексе не предусмотрено.

В строках 130-133 указывается начисленная сумма налога (авансового платежа) за соответствующие периоды. Например, чтобы рассчитать сумму авансового платежа за 1 полугодие, надо сумму из строки 112 умножить на ставку налога, указанную в строке 122.

Строки 140-143 предназначены для сумм страховых взносов, пособий по временной нетрудоспособности и других расходов, на которые налогоплательщик может уменьшить исчисленный в строках 130-133 налог. Взносы и другие расходы должны указываться в те периоды, в которых они произведены. Если, например, взносы уплачены в апреле, то значит они указываются в строке 141. И не важно, что это оплата взносов за март месяц.

Порядок заполнения строк 140-143 зависит от признака налогоплательщика, указанного в строке 102. Если признак выбран «2», то значит налогоплательщик может уменьшить налог более чем на 50%, вплоть до нуля. Таким образом, строки 140-143 у него могут быть меньше или равны строкам 130-133, но не могут быть больше. Т.е. если в строке 133 начислен налог за год 20 тыс. рублей, то в строке 143 не может быть больше этой суммы, даже если вы уплатили 25 тыс. рублей взносов.

Если признак выбран «1», то строки 140-143 не могут быть более половины суммы исчисленного налога в строках 130-133, потому что налог можно уменьшать не более чем на 50%. Исключение составляют плательщики торгового сбора, поскольку ограничение в 50% для этого сбора не установлено. Но данные о торговом сборе в строках 140-143 раздела 2.1.1 не указываются.

Раздел 2.1.2

Плательщикам торгового сбора для уменьшения налога на торговый сбор, следует заполнять раздел 2.1.2. Тем, кто этот сбор не платит или не может уменьшить на него налог, заполнять раздел не надо и включать его в состав отчета тоже.Заполнение строк 110-143 идентично заполнению этих же строк в разделе 2.1.1, с небольшим отличием. Как уже было написано выше, в разделе указываются только данные по деятельности, облагаемой торговым сбором. При наличии доходов по видам деятельности, не облагаемым торговым сбором, налогоплательщикам необходимо вести раздельный учет не только выручки, но и страховых взносов (и других расходов, уменьшающих налог). При этом правило уменьшения налога на взносы (не более, чем 50% у организаций и ИП с работниками), действует и при заполнении этого раздела.

В строках 150-153 указывается весь торговый сбор, уплаченный в 2017 году (даже если это был сбор, уплаченный за 2016 год). А в строках 160-163 только сбор, уменьшающий налог. Напомним, что торговый сбор может уменьшить исчисленный налог вплоть до нуля. Для определения размера торгового сбора, уменьшающего налог, необходимо из строк 130-133 вычесть соответствующие строки 140-143. Если полученные результаты больше строк 150-153, то в строках 160-163 повторяются данные строк 150-153. Если меньше, то указывается разница между строками 130-133 и 140-143.

Пример: в строке 130 раздела 2.1.2 сумма налога составляет 60 000 рублей. Сумма взносов и иных расходов, уменьшающих налог (строка 140) равна 30 000 рублей. Сумма торгового сбора в строке 150 так же 30 000 рублей, значит в строку 160 «помещается» весь уплаченный торговый сбор за 1 квартал.При расчете уменьшения налога за год получается другая ситуация. Разница строк 133 и 143 составляет 331 200 рублей, тогда как торговый сбор за год уплачен в размере 390 000 рублей. Таким образом, уменьшить налог на торговый сбор можно только на 331 200 рублей, что и отражается в строке 163. Данные из строк 160-163 пригодятся для заполнения раздела 1.1 декларации.

Раздел 1.1

В строках 010, 030, 060 и 090 указывается ОКТМО. Если ОКТМО в течение года не менялся, достаточно указать его один раз, в строке 010.В строке 020-110 указываются суммы начисленных авансовых платежей за отчетные периоды и налог за календарный год. Для расчета платежей берутся суммы из раздела 2.1.1 и 2.1.2 декларации. От суммы налога, указанного в строке 130, отнимается сумма взносов, указанная в строке 140. Налогоплательщики, уменьшающие налог на торговый сбор, считают эту строку несколько иначе: из строки 130 раздела 2.1.1 вычитается строка 140 этого же раздела, а потом строка 160 раздела 2.1.2.

При расчете налога за остальные периоды, также берутся данные из раздела 2.1.1 и 2.1.2, но при этом вычитается ранее начисленная сумма в разделе 1.1. Если сумма налога получается с минусом, она указывается в строке «к уменьшению», а не к уплате.

Пример: в разделе 1.1 в строке 070 указана сумма 600 рублей. В разделе 2.1.1 в строке 133 указана сумма 481 200 рублей, в строке 143 - 150000 рублей, в разделе 2.1.2 в строке 163 - 331 200 рублей. Считаем по формуле: строки 133-143-163-070 481200 -150000 - 331200 - 600 = - 600 рублей. Получается налог за год к уменьшению и поэтому 600 рублей (без минуса!) указывается в строке 110 раздела 1.1.Помните, что не всегда цифра в строке 100 означает, что именно эту сумму необходимо доплатить, а в строке 110, что именно эту сумму налоговая вам должна вернуть. Как уже выше писалось, в декларации не указываются уплаченные вами суммы в течение года, а они могут не совпадать с данными раздела 1.1.

Чтобы понять, сколько же надо доплатить налога за год (и надо ли вообще это делать), отнимите от строки 133 раздела 2.1 строку 143 раздела 2.1.1 (плательщикам торгового сборе надо вычесть еще и строку 163 раздела 2.1.2) и вычтите сумму авансовых платежей, которую вы уплатили за отчетный год. Если полученная сумма с плюсом, налог в этой сумме надо доплатить. Если с минусом, то налог вы переплатили.

Пример: Согласно разделу 1.1. декларации сумма, к возмещению в строке 110 составляет 600 рублей. Однако организация не уплатила авансовый платеж за 9 месяцев, поэтому возвращать ей нечего.Если у вас остались вопросы по заполнению декларации, вы всегда можете задать их на форуме Клерка в специальной теме .

Для расчета налога по УСН с объектом «Доходы» можно пользоваться , там же можно сформировать образец декларации.