Учет расходов на бухгалтерскую программу. Налог на прибыль

Чтобы отразить в программе «1С:Бухгалтерия 8 (ред. 2.0)» начисленные сотрудникам выплаты или удержания, необходимо заполнить справочники «Способы отражения зарплаты в учете», «Начисления организаций» (виды расчета) и указать в них правильные сведения.

Рассмотрим несколько примеров.

Отражение зарплаты производственных рабочих

Пример: На предприятии имеется производство, при этом зарплата производственных рабочих должна быть отнесена на счет 20, с соответствующей аналитикой.Действия в программе:

1. Сведения о бухгалтерских проводках по начисленным выплатам содержатся в справочнике «Способы отражения зарплаты в учете» (меню «Зарплата - Сведения о начислениях» или вкладка «Зарплата»). По умолчанию в нем два значения»: «не отражать в бухучете» и «Отражение начислений по умолчанию» (счет 26). Для отражения зарплаты на счете 20 создадим новый способ отражения, указываем счет дебета: 20, и аналитику для этого счета. Счет кредита: 70. Реквизит «Вид начислений» служит для включения начисления в расходы на оплату труда согласно ст.255 НК РФ.

2. Сведения о начислениях, назначаемых сотрудникам, содержатся в справочнике «Основные начисления» («Начисления организаций», также их называют «виды расчета»). Справочник доступен через меню «Зарплата - Сведения о начислениях» или вкладку «Зарплата». По умолчанию здесь одно начисление «Оклад по дням». Создадим новое начисление, можно воспользоваться копированием. Указываем созданный способ отражения начислений на счет 20. Далее важно правильно заполнить следующие реквизиты: вид дохода НДФЛ: 2000 (Вознаграждение за выполнение трудовых или иных обязанностей...), вид дохода для страховых взносов: Доходы, целиком облагаемые страховыми взносами.

3. В документе «Прием на работу» (или «Кадровое перемещение») в поле «Вид расчета» для производственных рабочих указжем новое начисление:

4. По окончании месяца создаем документ «Начисление зарплаты работникам». При автоматическом заполнении подставляются виды расчета, указанные для сотрудников:

5. Проводим документ «Начисление зарплаты работникам». Сформированы проводки в Дт счета 20, в соответствии с настройками (на рисунке видны данные не по всем сотрудникам):

6. Создаем и проводим регламентный документ «Начисление налогов (взносов) с ФОТ». Взносы на зарплату производственных рабочих тоже будут отнесены на 20 счет.

Отражение начисленного сотруднику штрафа

Пример: Сотруднику был начислен штраф, сумма проведена по счету 73 «Расчеты по возмещению материального ущерба».Действия в программе. Конечно, можно отразить штраф ручной операцией. Но если такое начисление придется делать неоднократно, то имеет смысл занести в программу сведения для его отражения.

1. Создаем новый способ отражения зарплаты «Штраф». Поскольку это удержание, оно будет проводиться по дебету счета 70 и кредиту 73.02. Вид начислений не указываем.

2. Создаем новый вид расчета (начисление) «Штраф». Не заполняем вид дохода по НДФЛ и вид начисления по НК. Однако, вид дохода для страховых взносов обязателен для заполнения, поэтому выбираем «Доходы, не являющиеся объектом обложения страховыми взносами». Указываем созданный способ отражения:

3. По окончании месяца создаем документ «Начисление зарплаты работникам». Вручную добавляем строку, в ней указываем сотрудника, вид расчета «Штраф» и сумму:

4. Проводим документ «Начисление зарплаты работникам». Штраф отражен проводкой Дт 70 Кт 73.02, в соответствии с настройками:

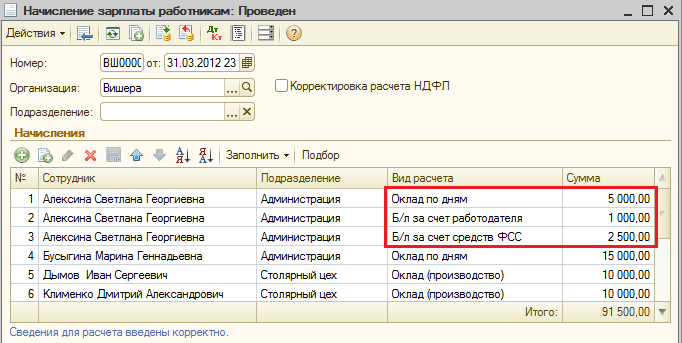

Пример: Сотрудник был на больничном, и ему начислено пособие по временной нетрудоспособности. Первые два дня болезни оплачены за счет работодателя, затраты отнесены на счет 26. Последующие дни болезни оплачены за счет средств ФСС.

Действия в программе:

1. Для отражения пособия за счет средств ФСС создаем новый способ отражения зарплаты. Счет дебета: 69.01 «Расчеты по социальному страхованию», аналитика: «Расходы по страхованию». Счет кредита: 70, вид начислений не заполняем.

2. Создаем новый вид расчета (начисление) для пособия за счет средств ФСС. Указываем созданный способ отражения. Вид дохода для НДФЛ: 2300 (Пособия по временной нетрудоспособности), страховые взносы: «Государственные пособия обязательного социального страхования, выплачиваемые за счет ФСС». Вид начисления по ст.255 НК РФ не указываем, так как пособия не включаются в расходы по оплате труда.

3. Пособие по б/л за счет работодателя может быть отражено в бухучете с помощью способа отражения расходов «По умолчанию» (счет 26). Но чтобы выплаты правильно учитывались при расчете НДФЛ и страховых взносов, необходимо создать начисление (вид расчета) и указать соответствующие виды доходов. Создаем начисление, указываем «Отражение начислений по умолчанию», вид дохода для НДФЛ: 2300 (Пособия по временной нетрудоспособности). Страховыми взносами пособие не облагается, поэтому выбираем «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС…». Вид начисления по ст.255 НК РФ не указываем, так как пособия не включаются в расходы по оплате труда.

4. Программа «1С:Бухгалтерия» не предназначена для расчета заработной платы и других выплат. Поэтому суммы пособий рассчитываем вне программы. По окончании месяца в программе создаем документ «Начисление зарплаты работникам». Вручную добавляем строки, в них указываем сотрудника, виды расчета для б/л за счет работодателя и за счет средств ФСС, суммы пособия. Также для этого сотрудника изменяем сумму начисленного оклада, поскольку за время болезни оклад не выплачивается.

Проводим документ «Начисление зарплаты работникам». Суммы оклада и б/л за счет работодателя отнесены на сч. 26, сумма б/л за счет средств ФСС - на сч. 69.01с субконто «Расходы по страхованию», согласно настройкам:

Чтобы выплата пособия за счет ФСС отразилась в учете страховых взносов, необходимо создать и провести регламентный документ «Начисление налогов (взносов) с ФОТ». Он формирует не только бухгалтерские проводки, но и движения по регистрам учета налогов и взносов, в частности, по регистру «Учет доходов для исчисления страховых взносов»:

Сформируем отчет «Карточка по страховым взносам» (меню «Зарплата - Учет НДФЛ и налогов (взносов) с ФОТ» или вкладка «Зарплата»). В карточке, кроме базы для начисления взносов и самих взносов, отражена не подлежащая налогообложению сумма пособия за счет работодателю, а также сумма начисленного пособия за счет ФСС.

Каков порядок признания расходов по приобретению программы 1С "Зарплата и кадры" и ее установке в бухгалтерском и налоговом учете (в целях налогообложения прибыли)? Каков порядок определения срока использования программы при отсутствии его в договоре (в общем и применительно к случаю, когда соответствующие правила не установлены ранее в учетной политике)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Указанные в вопросе затраты организации (в совокупности на приобретение программы по лицензионному договору и ее установку на ЭВМ по этому же договору) целесообразнее (в том числе и с позиции избежания возникновении временных разниц) равномерно признать в составе прочих расходов, связанных с производством и реализацией на протяжении предполагаемого срока использования компьютерной программы.

В бухгалтерском учете данные расходы сначала отражаются в качестве расходов будущих периодов, а затем в течение установленного организацией срока учитываются в составе расходов по обычным видам деятельности. Сама программа одновременно с этим учитывается за балансом.

Обоснование вывода:

Бухгалтерский учет

Программное обеспечение (ПО) в целях бухгалтерского учета признается нематериальным активом (НМА) только в том случае, если предприятие получает исключительные права на него (п.п. 3, 4 ПБУ 14/2007 "Учет нематериальных активов", далее - ПБУ 14/2007).

Приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности объектами НМА не признаются, то есть затраты на приобретение неисключительных прав подлежат включению в состав расходов (смотрите также п.п. 7.2 и 8.6 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации, Президентским советом Института профессиональных бухгалтеров 29.12.1997).

Если программа будет использоваться в производстве или продаже продукции (товаров), для оказания услуг, выполнения работ, или для управленческих нужд предприятия, то затраты на ее приобретение по лицензионному договору признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности (п.п. 2, 4, 5, 7 ПБУ 10/99 "Расходы организации", далее - ПБУ 10/99).

Согласно п. 18 ПБУ 10/99 расходы должны признаваться в том отчетном периоде, в котором они имели место, независимо от времени их фактической оплаты.

С учетом п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, и п. 39 ПБУ 14/2007 НМА, полученные в пользование (по лицензионному договору), учитываются лицензиатом на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре (например по дебету забалансового счета 012 "НМА, полученные в пользование на основании лицензионного договора").

Платежи за предоставленное право пользования объектами интеллектуальной собственности, производимые в виде фиксированного разового платежа (как в рассматриваемой ситуации), отражаются в бухгалтерском учете лицензиатом как расходы будущих периодов и подлежат списанию в течение срока действия договора.

На наш взгляд, при приятии к учету расходов по лицензионному договору, в соответствии с условиями которого производится установка ПО, стоимость установки не обособляется, поскольку без нее приобретенная программа не может быть использована.

Таким образом, если приобретенные неисключительные права на ПО используются по назначению в течение нескольких отчетных периодов (месяцев), совокупные затраты на приобретение таких прав, оплаченные разовым платежом, первоначально отражаются в бухгалтерском учете по дебету счета 97 "Расходы будущих периодов" с последующим их списанием в дебет счетов учета производственных затрат (расходов на продажу, общехозяйственных расходов) в течение срока действия договора.

В бухгалтерском учете делаются следующие записи:

Дебет 012

- права, приобретенные по лицензионному договору, поставлены на учет на забалансовый счет в оценке, определяемой исходя из размера вознаграждения, установленного в договоре;

Налог на прибыль организаций

Поскольку в рассматриваемом случае организация не получает исключительных прав на ПО, понесенные затраты нельзя отнести к расходам на приобретение НМА (п. 3 ст. 257 НК РФ, письма Минфина России от 05.05.2012 N 07-02-06/128, от 13.02.2012 N 03-03-06/2/19, от 24.11.2011 N 03-03-06/2/181). В данном случае расходы на приобретение прав на использование программ для ЭВМ принимаются к учету в соответствии с пп. 26 п. 1 ст. 264 НК РФ - в составе прочих расходов, связанных с производством и реализацией (письма Минфина России от 30.01.2017 N 03-03-06/1/4386, от 12.02.2016 N 07-01-09/7509). Также в состав прочих расходов вправе учесть затраты, связанные с подготовкой программного обеспечения к использованию, в том числе по адаптации программного обеспечения, настройке программы, при условии, что эти расходы соответствуют критериям, установленным в п. 1 ст. 252 НК РФ (письмо УФНС России по г. Москве от 22.08.2007 N 20-12/079908).

Согласно п. 1 ст. 272 НК РФ при применении метода начисления расходы признаются в том отчетном периоде, в котором они возникают исходя из условий договора, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст.ст. 318-320 НК РФ.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. Если же сделка не содержит условий о периоде возникновения расходов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Таким образом, организация самостоятельно устанавливает срок, в течение которого расходы на приобретение прав на использование программ и баз данных (и сопутствующие непосредственно приобретению затраты по установке ПО) будут равномерно учитываться для целей налогообложения прибыли, если в лицензионном договоре срок использования программы не определен (письма Минфина России от 18.03.2014 N 03-03-06/1/11743, от 16.01.2012 N 03-03-06/1/15, от 02.02.2011 N 03-03-06/1/52, от 20.04.2009 N 03-03-06/2/88, от 19.02.2009 N 03-03-06/2/25, письмо ФНС России от 19.01.2009 N 3-2-13/9 и др.). С позиции Минфина России, при установлении срока необходимо учитывать положения ГК РФ (письмо Минфина России от 23.04.2013 N 03-03-06/1/14039).

Не можем не отметить, что существуют и разъяснения с иной точкой зрения (письма Минфина России от 23.04.2013 N 03-03-06/1/14039, от 02.02.2011 N 03-03-06/1/52, от 29.01.2010 N 03-03-06/2/13, от 16.08.2010 N 03-03-06/1/551, от 23.10.2009 N 03-03-06/1/681, 20.04.2009 N 03-03-06/2/88, от 17.03.2009 N 03-03-06/2/48, от 19.02.2009 N 03-03-06/2/25).

Арбитражная практика показывает, что налогоплательщики успешно оспаривают требования налоговых органов о равномерном признании расходов на программы для ЭВМ (смотрите, например, постановления Четвертого арбитражного апелляционного суда от 03.04.2014 N 04АП-4378/13, ФАС Московского округа от 18.03.2014 N Ф05-1208/14 по делу N А40-14277/2012, Седьмого арбитражного апелляционного суда от 28.11.2012 N 07АП-9152/12, ФАС Поволжского округа от 12.07.2012 N Ф06-5251/12 по делу N А65-20465/2011, ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11 по делу N А56-52065/2010 и от 21.07.2011 N Ф07-12326/10 по делу N А56-48512/2009).

В то же время существуют примеры дел с иной позицией, когда решение принимается в пользу налоговых органов. Так, судьи сделали вывод, что если условиями лицензионного соглашения срок использования программы для ЭВМ не установлен, то расходы на приобретение неисключительных прав на данное программное обеспечение принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ (5 лет), а не единовременно, как это сделано налогоплательщиком (постановление Одиннадцатого арбитражного апелляционного суда от 18.04.2016 N 11АП-2863/16).

Таким образом, вопрос учета в целях налогообложения прибыли расходов на приобретение программы для ЭВМ является на данный момент неоднозначным, поскольку законодательство не содержит правил определения срока списания затрат в случае, когда в лицензионном договоре не указан срок использования программного обеспечения.

На наш взгляд, организация в целях налогообложения вправе признать расходы по лицензионному договору равномерно в течение определенного отрезка времени, что обусловит сближение налогового и бухгалтерского учета и не приведет к появлению временных разниц (п.п. 3, 8 ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций").

Учетная политика

Выбранный порядок признания расходов в бухгалтерском учете и для целей налогообложения необходимо закрепить в соответствующих разделах учетной политики (смотрите также постановление ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11).

При формулировании соответствующих элементов учетной политики для целей бухгалтерского учета организации допустимо остановиться на одном из вариантов (п. 7 ПБУ 1/2008 "Учетная политика организации", далее - ПБУ 1/2008):

1. Расходы на приобретение неисключительных прав признаются в течение пятилетнего срока, установленного п. 4 ст. 1235 ГК РФ. Данный вариант предпочтителен с точки зрения минимизации налоговых рисков;

2. Расходы на приобретение неисключительных прав признаются в течение меньшего срока, установленного организацией самостоятельно.

На наш взгляд, при установлении срока налогоплательщику следует исходить из реального планируемого срока использования программного обеспечения в своей деятельности, а не из сроков, рекомендованных производителем. При этом планируемый срок может совпадать и со сроком, рекомендованным производителем программного обеспечения или иным уполномоченным лицом.

С учетом п.п. 8 и 10 ПБУ 1/2008 при отсутствии в учетной политике указанного порядка (в том числе и в части определения срока использования ПО) организация может дополнить ее соответствующими правилами.

Энциклопедия решений. Учет расходов, связанных с приобретением прав на использование программ для ЭВМ и баз данных по лицензионным договорам;

Энциклопедия решений. Налоговый , связанных с использованием справочных правовых систем, бухгалтерских программ и т.д.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Термин «купить 1С: Бухгалтерия» указывает на то, что покупатель приобретает не сам программный продукт, а право его использования. Действующее в России положение ПБУ 14/2007 классифицирует подобное ПО в качестве нематериального актива, который требуется отражать в бухгалтерском балансе.

В случае, если оплата покупки была осуществлена разовым платежом, то понесенные расходы относятся к категории расходов будущих периодов, после чего списание будет происходить частями в течение всего срока действия договора пользования программой.

В отдельных случаях лицензионный договор не устанавливает сроков. В такой ситуации пользователь самостоятельно с учетом своей учетной политики определяет период эксплуатации приобретенного программного обеспечения.

Для примера рассмотрим ситуацию, при которой компания приобрела лицензию на право пользования программой 1С, заплатив за это 13 тысяч рублей. Средства отнесены на счет расходов будущих периодов, и будут списываться на счет 26 «Общехозяйственные расходы» с периодом списания в 24 месяца равными долями.

Покупка программного обеспечения

Факт приобретения ПО отражается в программе 1С документом «Поступление товаров и услуг», при этом делается отметка о том, что покупка относится к категории услуги. В номенклатурный справочник должна быть внесена соответствующая позиция, в данном случае «Покупка программы 1С: Бухгалтерия версия ПРОФ». Номенклатура должна проходить по категории услуги.

В графу «Счета учета» требуется внести данные по счету 97.21 «Прочие расходы будущих периодов».

В процессе заполнения реквизита «Расходы будущих периодов» требуется создать новую расходную статью, задав не только стоимость приобретения, но и срок, в течение которого будет осуществляться списание (указываются начальная и конечная даты, параметры аналитики и так далее).

После этого указанная стоимость сразу же включается в расходы будущих периодов на указанную сумму. После проведения документа «Поступление товаров и услуг» система сгенерирует следующую проводку:

Дебет 97.21 Кредит 60.01

С учетом того, что рассматриваемая компания выступает плательщиком НДС, величина налога с покупки вынесена отдельной проводкой Дебет 19.04 Кредит 60.01

Списание расходов будущих периодов

Данная операция выступает регламентной. То есть ее проведение будет осуществляться системой автоматически на основании первоначально заданных расчетных параметров документом «Закрытие месяца». При этом 1С берет на себя все заботы по расчеты величины списываемых средств и самому списанию.

После того, как документ проведен, формируется проводка с отнесением расходов на счет 26, как и было установлено первоначально. Расчет суммы списания проведен системой на основе установленных дат начала и окончания периода использования.

Перейдя в движение документа через вкладку «Расчет списания расходов будущих периодов» всегда можно увидеть основные параметры списания по проводимой категории.

Программа будет осуществлять помесячное списание расходов в автоматическом режиме до того момента, когда в программе установлен срок окончания действия списания. Просмотреть созданные автоматически операции пользователь может в журнале регламентных операций, где они хранятся. Для этого требуется пройти через раздел «Операции» — «Закрытие периода» — «Регламентные операции».

Стоит отметить, что в 1С данная операция открыта для создания и в ручном режиме, при этом использование документа «Закрытие месяца» не требуется.

Как правило, покупая бухгалтерскую программу, организация получает право пользования ею на основании неисключительной лицензии. Посмотрим, как отразить расходы на бухгалтерскую программу в бухгалтерском и налоговом учете.

Бухучет расходов на программу

Есть два подхода, как отразить расходы на покупку бухгалтерской программы.

Подход 1. Право использования программы можно признать в качестве нематериального актива (если программа будет использоваться более 12 месяцев) (п. 3 ПБУ 14/2007). Актив принимается к учету исходя из всех затрат на его приобретение. И далее стоимость программы погашается путем начисления амортизации в течение срока использования программы (п. 23 ПБУ 14/2007). Причем признание программы нематериальным активом не зависит от ее стоимости.

Подход 2. Если лицензионное вознаграждение уплачивается разовым платежом, то затраты на программу учитываются как расходы будущих периодов (на счете 97) и далее списываются на текущие расходы в течение срока действия лицензионного договора. Если такой срок в договоре не прописан, то затраты списываются в течение 5 лет (п. 4 ст. 1235 ГК РФ). В балансе стоимость программы отражается:

- или в разделе I «Внеоборотные активы», если период списания расходов превышает 12 месяцев после отчетной даты;

- или в разделе II «Оборотные активы» по строке «Запасы», если период списания расходов составляет менее 12 месяцев.

Учет бухгалтерской программы для налога на прибыль

Поскольку при приобретении программы исключительное право на программу к покупателю не переходит (п. 1 ст. 1233 ГК РФ), отразить бухгалтерскую программу как нематериальный актив нельзя. Расходы на программу относятся к прочим расходам (подп. 26 , , 49 п. 1 ст. 264 НК РФ). Но как их учесть, если по лицензионному договору уплачен разовый платеж? По мнению Минфина, эти расходы должны списываться в течение срока действия лицензионного договора. Если же такой срок в договоре не определен, то организация может установить срок списания расходов на программу самостоятельно (Письмо Минфина от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (Письмо Минфина от 23.04.2013 № 03-03-06/1/14039).

Учет расходов на бухгалтерскую программу при УСН

При упрощенке с объектом «доходы за минусом расходов» лицензионные платежи за программу можно учесть в уменьшение налоговой базы в периоде оплаты (

Для отражения в программе фактов поступления товаров предназначен документ ««.

Его назначение более широкое: данным документом в программе оформляется поступление любых товарно-материальных ценностей и услуг, но в данной статье я хочу рассмотреть только .

Несмотря на кажущуюся простоту этого документа необходимо знать и учитывать некоторые нюансы. Эти на первый взгляд мелочи, если о них забыть, могут привести к ошибкам в учете. На них я хочу обратить Ваше внимание в этой статье.

Ввод документа «Поступление товаров и услуг».

Для того, чтобы ввести поступление нового товара, необходимо выбрать раздел учета «Покупки и продажи», а затем в панели навигации щелкнуть на ссылку «Поступление товаров и услуг».

Откроется список документов «Поступление товаров и услуг», уже введенных в базу данных. Для ввода нового документа воспользуемся кнопкой «Добавить».

В открывшейся форме ввода нового документа некоторые поля подчеркнуты красным пунктиром. Это реквизиты, обязательные для заполнения, без них документ не запишется.

Реквизит «вид операции» определяет вид поступления ТМЦ. По умолчанию вид операции равен «покупка, комиссия», оставляем его без изменения.

Реквизит «Организация» должен быть заполнен обязательно. Если установлена организация по умолчанию, то при вводе нового документа в реквизит автоматически подставится именно она. Если в системе ведется учет по нескольким организациям, и поступление ТМЦ оформляется не на основную организацию, то пользователю необходимо выбрать ее вручную.

Реквизит «Склад» не обязателен для заполнения, если в не стоит флажок, что учет ведется по складам.

От заполнения реквизита «склад» в бухгалтерских проводках поступления на счете учета ТМЦ зависит третье субконто (в нашем случае это счет 41).

В реквизите «Контрагент» выбираем организацию-продавца из справочника «Контрагенты». Контрагента и договор можно ввести заранее, а можно это сделать прямо при вводе документа поступления.

На что следует обратить внимание при вводе договора контрагента.

Если Вы вводите договор непосредственно из справочника «Контрагенты» (а не из документа поступления), то есть риск, что Вы неправильно заполните реквизит «вид договора», и впоследствии при выборе этого контрагента в документе система «не увидит» ранее введенный договор. При вводе нового договора из документа система «поймет», откуда вводится договор, и автоматически подставит нужное значение.

Вид договора для документа «Поступление товаров и услуг» должен быть «с поставщиком» .

Реквизит «Зачет аванса» можно выбрать из перечня: «автоматически», «по документу» или «Не зачитывать». По умолчанию подставится значение «автоматически».

Зачет аванса поставщику.

Для автоматического зачета авансов должен быть настроен счет учета авансов с поставщиком. Для этого существует регистр сведений «Счета расчетов с контрагентами «. По умолчанию для учета авансов, выданных поставщикам настроен счет 60.02.

Именно он будет автоматически подставляться в платежные поручения, которыми перечисляется аванс поставщику, а также отражаться на закладке «Счета расчетов» документа поступления.

При автоматическом зачете аванса программа анализирует наличие предоплаты поставщику и в случае остатка по счету 60.02 по этому поставщику и договору формирует проводку по зачету аванса.

Список приобретаемых товаров мы вводим в таблицу «Товары».

Для ввода товаров предназначены кнопки «Добавить» и «Подбор».

Хочу обратить внимание на то, откуда берутся счета учета номенклатуры и счета учета «входного» НДС в документе.

В табличной части документа есть обязательные реквизиты «Счет учета» и «Счет учета НДС». Их можно ввести вручную, но можно заполнять автоматически, если «.

Подробно в этой статье я рассматривать его не буду, опишу в одной из следующих статей.

Управление ценой, валютой и налогами в документе.

Теперь обратим внимание на ссылку, которая в данный момент выглядит как «Цена не включает НДС». Она открывает форму «Цена и валюта «, где можно управлять порядком заполнения цен в документе, валютой документа и порядком учета НДС в документе.

Тип цен определяется автоматически, если он указан в договоре контрагента.

Тип цен определяется автоматически, если он указан в договоре контрагента.

Установленный флажок «Цена включает НДС» позволяет вводить в графу «Цена» цену с учетом НДС, а не накручивать сверху, как это было в нашем документе в первоначальном варианте. Это будет удобно, если так указано во входящем документе поставщика.

Изменение валюты возможно, если в договоре с контрагентом указана валюта, отличная от рубля. Это позволит задать курс документа и пересчитать цены в заданной валюте.

Установленный флажок «НДС включать в стоимость» позволит не выделять «входной» НДС проводкой по дебету счета 19, а включить его в стоимость ТМЦ.

Проводки без установленного флажка содержат запись по дебету счета 19.03:

Проводки с установленным флажком «НДС включать в стоимость»:

Проводка по дебету счета 19.03 не формируется, зато сумма по проводкам дебет 41.01, кредит 60.01 увеличивается на сумму НДС.

Регистрация счета-фактуры поставщика.

В нижней части формы документа находятся реквизиты для ввода номера и даты входящего счета-фактуры. Рядом с ними кнопка «Зарегистрировать счет-фактуру». Для целей учета НДС необходимо это сделать.

При нажатии на кнопку в систему вводится документ «Счет-фактура полученный» с необходимыми данными, взятыми из нашего поступления. Если счет-фактура введен в систему, то в нижней части формы документа поступления появляется ссылка, при щелчке на которую можно открыть этот документ:

В заключение хочу обратить внимание на закладку «Дополнительно».

Она предназначена для хранения реквизитов «Входящий номер» и «входящая дата», т.е. именно здесь должны указываться реквизиты входящей накладной поставщика. Дату и номер нашего документа заменять реквизитами документа поставщика не нужно!

В случае, когда грузоотправитель или грузополучатель отличаются от контрагента и нашей организации, в соответствующих реквизитах на закладке «Дополнительно» выбираются контрагенты, являющиеся грузоотправителем и грузополучателем.

Итак, я рассмотрела все важные моменты ввода документа «Поступление товаров и услуг».

Видеоурок

: