Кудир 6 раздел. КУДиР: образцы заполнения

Ознакомиться с образцом КУДиР (Книга учета доходов и расходов) при УСН на 2017г. можно на нашем сайте. Эксперты рассмотрят во всех подробностях правила и порядок заполнения Книги в действующей форме

13.10.2016В данной статье будет уделено внимание следующим вопросам:

Правильное заполнение КУДиР по УСН.

Правильное отражение доходов/расходов (Д/Р) в КУДиР по УСН.

Образцы заполнения КУДиР по УСН.

Образцы заполнения КУДиР по УСН - 2017.

Образец заполнения раздела №4 КУДиР при УСН - 2017.

Правила заполнения КУДиР при УСН

КУДиР всегда заполняется в единственном экземпляре. При наступлении нового налогового периода (НП), а именно года заводится новая Книга. Данный документ можно вести в бумажном варианте, а также в электронном.

Если Книга велась налогоплательщиком в бумажном варианте, то до наступления момента внесения в ее соответствующих записей нужно обязательно:

Оформить титульный лист.

Не забыть про сшивание и нумерацию страниц.

Последняя страница Книги, которая полностью пронумерована и прошита, заполняется информацией относительно содержащихся в ней страниц.

Произвести заверку непосредственно у руководителя фирмы/организации/ИП.

Проставить печать фирмы/организации.

При ведении данного документа в электронном варианте, по окончанию каждого отчетного/налогового периода его потребуется распечатывать, другими словами, переносить на бумагу.

При окончании НП выполнить следующие манипуляции:

Вывести документ на печать в полном его объеме.

Качественно сшить, не забыв пронумеровать страницы, указать их общее количество на последней странице Книги.

Оформить заверение подписью руководителя организации/фирмы/ИП.

Закрепление подписи соответствующей печатью.

Здесь в обязательном порядке следует обратить внимание на то, что заверка Книги в налоговой инспекции больше не является необходимым, так как не предусмотрено Порядком.

Какие предусмотрены штрафы за КУДиР по УСН?

Если Книга не велась или в ней неправильно были отражены показатели, нарушителей ждет несение ответственности на основе статьи №120 НК РФ. Штраф в данном случае может варьироваться от 10 тыс.руб. до 30 тыс.руб.

Если случилось так, что определенные нарушения, которые были допущены, привели к снижению налоговой базы, то размер штрафа будет составлять 20% от суммы налога, который был неуплачен, однако не меньше 40 тыс.руб.

КУДиР в электронном варианте

На сегодняшний день представляется отличная возможность ведения Книги по УСН в электронном варианте (к примеру, в экселе). Как вариант, можно также воспользоваться онлайн-сервисом, который можно найти в Интернете. Данная разработка очень удобна тем, что все данные Книги хранятся не в доступном виде, а в зашифрованном. При необходимости можно зайти в сервис, используя пароль и логин, и распечатать документ.

Разделы КУДиР

Книга состоит из четырех разделов:

Раздел №1: «Д и Р».

Раздел №2: отражение Р на создание/приобретение ОС, нематериальных активов.

Раздел №3: заполняется теми, кто получил какие-либо убытки по результатам прошлых налоговых периодов.

Раздел №4: заполняется только «упрощенцами», отличающимися объектом «Д». Здесь отражаются страховые взносы, выплаченные работниками пособий по причине временной нетрудоспособности, а также платежей на основе договором добровольного личного страхования.

Раздел №1 дополнен Справкой.

В ходе заполнения первого раздела необходимо указывать следующие данные:

Графа 1 - внесение порядкового номера той операции, которая регистрируется.

Графа 2 - обозначение даты, номера первичного документа, который является основанием для получения Д/оформления Р.

Графа №3 - обозначается содержание операции, которая регистрируется.

Графа №4 - вносится сумма Д, которая учитывается в ходе расчета единого налога.

Графа №5 - вносится сумма Р, которая учитывается в ходе расчета единого налога (необходимо для тех, кто производят уплаты налога с разницы между Д/Р). Те фирмы/организации, которые применяют объект «Д», на основании общего правила, данные относительно Р в Книгу не вносят. Однако с 2013г. было внесено исключение из вышеприведенного правила. Для упрощенцев, имеющих объект «Д» по новым правилам необходимо отражать потраченные суммы по субсидиям (те, которые были выделены компаниями/фирмами из бюджета для определенных целей). Пункт 2.5 Порядка предусматривает два вида подобного финансирования: государству дозволено частичное возмещение Р на создание дополнительных рабочих мест, а также бюджету можно выделять денежные средства для развития малого/среднего бизнеса.

В остальных случаях на основании общих правил организации/фирмы/ИП, которые производят уплаты единого налога с доходов, должны заполнять исключительно первый раздел и только ту его часть, которая касается доходов.

Внесение исправлений в КУДиР

В данный документ можно вносить определенные изменения, однако они должны быть подкреплены соответствующим основанием для этого. Для осуществления данной операции организация должна иметь весомые аргументы, которые способны подтвердить правомерность вносимых изменений (к примеру, первичные документы, бухгалтерские справки и тому подобное). Если ведение Книги осуществляется в бумажном варианте, то для исправления ошибки потребуется:

Аккуратно зачеркнуть допущенную ошибку.

Вписать рядом правильное значение показателя.

Дополнить изменение датой проводимых манипуляций.

Исправления обязательно заверяются подписью руководителя организации/фирмы, скрепляются соответствующей печатью.

Правила корректировки КУДиР, которая ведется в электронном варианте, официально установлены не были. Однако на практике это выглядит так: если данный документ велся в электронном виде на компьютере, потребуется произвести удаление неправильных значений и ввод других (правильных).

Правильное отражение доходов в КУДиР

Известно, что при УСН следует учитывать доходы от реализации, а также внереализационные доходы (их состав следует определять исходя из статьи №249, №250 НК РФ). Таким образом, только эти суммы должны быть вписаны в графу №4 Раздела №1 КУДиР.

В данном документе не требуется отражение поступлений, которые перечислены в статье №251 НК РФ. Также если организация/фирма занимается совмещением ЕНВД и УСН, то не следует показывать поступления от той деятельности, которая была переведена на уплату ЕНВД.

Доходы, которые были получены в натуральной форме, должны учитываться на основе рыночных цен. Таким образом, в графу №4 Раздел №1 Книги вносится рыночная стоимость имущества. В данном случае подтверждающими документами будут считаться акты приема/передачи имущества, бухгалтерские справки, в которых производились расчеты рыночной стоимости имущества.

Отражение в КУДиР доходов по натуральной форме (пример)

ООО «Ливень» применяет УСН, имеет объект «Д-Р». Организация предоставляет услуги по ремонту и продаже мебели.

Фирмой был заключен договор мены, по нему она обязана отгрузить партию столов на общую стоимость 14,8 тыс.руб., взамен этого оформить получение материалов (винты/шурупы/гвозди/гайки и тому подобное).Обеими сторонами имущество было передано 16.01.2017г. Бухгалтером общества было определен тот факт, что рыночная стоимость материалов, которые были получены, равняется сумме в 7540 руб. Так как имущество было признано неравноценным, то стороной, передаваемой материалы, 19.01.2017г. была перечислена разница деньгами. Полученные доходы следует отразить в налоговом учете ООО «Ливень».

Так, ООО «Ливень» 16.01.2017г. должно сделать учет в графе 4 раздела №1 КУДиР рыночной стоимости материалов, которые поступили в указанные сроки (7540руб.), а 19.01.2017г. - сумму денежных средств, полученных от контрагента (то есть 14,8тыс.руб. - 7540руб.).

Доходы, которые были получены в ходе зачета взаимных требований, необходимо отразить в КУДиР датой подписания акта относительно зачета взаимных требований. Согласно статье №410 ГК РФ, в момент подписания акта покупателем гасится его обязательство непосредственно перед продавцом. Так, дата погашения обязательства является датой получения соответствующего дохода (статья №346.17 пункт 1 НК РФ). Акт зачета взаимных требований является основанием для внесения тех или иных записей в КУДиР.

Правильное отражение расходов в КУДиР

В графу 5 раздела №1 КУДиР «упрощенцам» с объектом «Д-Р» следует вносить расходы, которые перечислены в статье №346.16 пункте 1 НК РФ.

Отражение в КУДиР НДФЛ по натуральной форме (пример)

ООО «Ливень» применяет УСН, имеет объект «Д-Р». 05.02.2017г. организацией была выплачена вторая часть зарплаты работникам за январь 2017г. в сумме 430,9тыс.руб. Заработная плата была выдана из кассовой выручки. 06.02.2017г. было осуществлено перечисление удержанного из доходов работников НДФЛ в сумме 110,552тыс.руб. Перечисленные операции следует правильно отразить в КУДиР.

Фирма/организация имеет полное право 05.02.2017г. учесть в статье расходов на оплату труда сумму зарплаты, которая была выдана, без НДФЛ (то есть 430,9тыс.руб.), а 06.02.2017г. - НДФЛ, который был удержан и перечислен в бюджет (то есть 110,552тыс.руб.).

Так как заработная плата и НДФЛ были перечислены в разные дни, то в КУДиР их необходимо отражать отдельными записями.

При отражении в КУДиР расходов по списанию стоимости тех или иных товаров, следует кроме платежного поручения/кассового чека, который подтверждает оплату соответствующего товара, отразить реквизиты бухгалтерской справки, обосновывающей дату списания стоимости того или иного товара в статью расходов. Данное правило подтверждается статьей №346.17 пунктом 2 НК РФ.

Отражение в КУДиР стоимости реализованного товара (пример)

ООО «Ливень» применяет УСН, имеет объект «Д-Р», при этом торгует детскими игрушками. 06.03.2017г. магазином было сделано приобретение конструкторов (30 штук) по стоимости 800руб. без учета НДС/штука. Продажная стоимость одного набора установлена на отметке в 1400руб.

13.03.2017г. было продано 5 наборов данной игрушки. Денежные средства за проданный товар были получены от покупателя 16.03.2017г.

Указанные ранее операции следует отразить в налоговом учете. Так, покупную стоимость проданных товаров следует списать в статью расходов после произошедшей оплаты поставщику и реализации покупателю. По этой причине 13.03.2017г. фирма имеет право учитывать в статье расходов 4тыс.руб. (800руб. Х 5 штук).

16.03.2017г. следует произвести отражение доходов в размере 7тыс.руб. (1400руб. Х 5 штук).

Осуществляя в КУДиР запись относительно нормируемых затрат, кроме платежного поручения, следует также указывать реквизиты банковской справки, так как на ее основании была рассчитана сумма, которая относится к расходам.

Стоимость материалов/сырья фирмы и организации, работающие на УСН, имеют возможность учитывать в статье расходов сразу после того, как они были оприходованы и оплачены. Таким образом, ждать отпуска товаров/сырья в производство становится не обязательным условием. Вышеперечисленные объяснения подкреплены письмом №03-11-11/284 Минфина РФ от 27.10.2010г.

Правильное заполнения раздела №3 КУДиР по УСН

Заполнение раздела №3 КУДиР требуется только при одновременном выполнении следующих условий:

Объект налогообложения - «Д, которые уменьшены на расходы».

Присутствие убытков в отчетном году/предыдущих годах.

Так, если та или иная фирма имеет объект «Д», «Д-Р», однако убытков не было, заполнять данный раздел не нужно.

Для начала эксперты рекомендуют разобраться с тем, для чего вообще предусмотрен раздел №3 КУДиР. Так как фирмам/организациям, работающим на УСН и имеющим объект «Д-Р», следует по окончанию года снижать налоговую базу при УСН на сумму прошлых убытков, которые были получены в ходе применения данного спецрежима. Здесь сразу следует обратить внимание на тот факт, что это является не правом, а обязанностью. Если кому-либо уменьшение доходов текущего года на сумму прошлогодних убытков является невыгодным, то снижение налоговой базы можно не снижать, а сделать перенос убытков на будущие периоды (любой убыток может быть списан в течение десяти лет).

Для разъяснения эксперты напоминают, что к убыткам относится сумма превышения расходов, которые были учтены, непосредственно над суммой полученных доходов за этот же период. А так как списание прошлогодних убытков в уменьшение текущей налоговой базы по УСН возможно исключительно лишь по результатам года, раздел №3 КУДиР тоже следует заполнять только по итогам года. Как правильно это сделать?

В строку 010 указывается общая сумма убытков, которые были перенесены с прошлых периодов.

В строки 020-110 распределяется данная сумма подробно, а именно по годам возникновения.

В строку 120 записывается величина налоговой базы по налогу при УСН, период- текущий отчетный год.

В строку 130 указывается сумма убытков, на которую организацией/фирмой будет уменьшатся текущая налоговая база. К слову, показатель в данной строке должен быть меньше показателя, записанного в строке 010.

В строку 140 для справки записывается сумма убытков за текущий период. Данную сумму можно определить, обратив внимание на строку 041 справки к разделу №1 КУДиР. На данную сумму фирмам/организациям можно уменьшать налоговую базу следующего года.

Если в текущем году фирмой/организацией были списаны убытки не в полном их объеме, то общая величина неиспользованных убытков должна быть указана в строке 150.

В строки 160-250 необходимо внести данную сумму по годам возникновения тех или иных убытков.

Нововведения в КУДиР по УСН-2017

Начиная с 01.01.2017г., будут внесены определенные изменения в КУДиР.

Порядок заполнения КУДиР с 2017г.: внесенные изменения

Сразу стоит отметить, что внесенные нововведения в порядке заполнения КУДиР будут применяться с 2017г. Так, данный документ в 2016г. должен вестись согласно текущим правилам (без внесенных нововведений).

К изменениям можно отнести отмену заверки КУДиР печатью ИП, если ее нет в наличии. Имеется также уточнение относительно того, что в раздел №5 Книги предпринимателям следует указывать все расходы на страхование: взносы из МРОТ/взносы с доходов.

Раздел №6. Величина ТС, которая уменьшает сумму налога, уплачиваемого по причине применения УСН, исчисленного по объекту налогообложения непосредственно от вида предпринимательской деятельности, относительно которого был установлен ТС.

Раздел №6 КУДиР следует заполнять фирмам/организациям на УСН при объектах «Д». Здесь проставляется сумма ТС, который был уплачен.

В графу 1 вносится порядковый номер операции, которая регистрируется.

В графу 2 заполняется информацией относительно даты и номера первичного документа, на чьем основании была произведена регистрируемая операция.

В графу 3 следует внести данные о периоде, за которые была произведена уплата ТС.

В графу 4 вводится величина ТС, которая была уплачена.

Заверка КУДиР за 2016г. и 2017г. в инспекции: необходима ли?

Так, стало известно, что заверку Книги за 2016г. и 2017г. производить в налоговой инспекции не следует.

Напомним, что в старых формах КУДиР на титульном листе присутствовали графы - в них ставились отметки налоговиков. Новая форма, которая применяется с 2016г., на титульном листе не содержит соответствующей строки, в которой должен поставить подпись представитель налоговой инспекции.

Данные формы утвердили приказом №135н от 22.10.2012г. Минфином. Уже с 01.01.2017г. в Книгу будут внесены изменения, которые описаны выше, однако они вовсе не оказывают влияние на заверку ее у налоговиков. Другими словами, Книга за 2017г. в ИФНС не заверяется.

КУДиР в 2017г. (образец)

Книга учета доходов для ИП на УСН - это обязательный вид отчетности индивидуального предпринимателя и именно по ней осуществляется контроль его деятельности. Она имеет стандартизованную форму, утвержденную Минфином РФ. Правила ее заполнения строго регламентируются российским законодательством. В этой книге, ведется учет операций по коммерческой деятельности, а затем,на основе ее данных начисляются налоги. Поэтому налоговая инспекция старается контролировать правильное заполнение книги учета.

Сегодня рассмотрим, как должна заполняться эта книга учета ИП, применяющих УСН с «Доходов» в 2017 году. Расскажем, что стоит учитывать при заполнении форм, не обращать особое внимание. В статье будут приведены образцы заполнения форм книги. Заполнить книгу самостоятельно при соблюдении наших рекомендаций совсем несложно, сегодня мы подробно расскажем, как это сделать.

Отдельно в нашей статье рассмотрим нововведения 2017 года. Расскажем подробно, что уже изменилось в 2017 году и что еще планируют изменить в самое ближайшее время.

Правила ведения книги учета доходов и расходов

КУДИР - книга учета операций предпринимательской деятельности, которую в обязательном порядке ведут ИП, работающие на УСН.

Рассмотрим ведение книги учета ИП, работающих на УНС с налогообложением доходов по 6% ставке налога.

Все ИП, применяющие УСН налогообложения должны вести самостоятельно КУДИР.

КУДИР - это вид отчетности ИП и он должен регулярно заполняться. Отметим, что налоговый инспектор вправе ее потребовать и предприниматель обязан предоставить свою КУДИР по первому же требованию. В случае не предоставления, верно заполненной отчетности, возможно наложение штрафа, как и за любую другую своевременно не предоставленную отчетность.

Если по первому требованию налогового инспектора предприниматель не смог предоставить КУДИР, ему могут выписать штраф 200 рублей (см. ст. 126 НК). Если книги учета не окажется при проведении выездной проверки штраф может уже быть - 10 000 рублей (см. ст. 120 НК). Если ИП не смог предоставить книги учета более чем за один год, то тогда уже штраф 30 тысяч рублей. Если налоговики смогут доказать, что отсутствие учета предпринимательской деятельности привело к занижению начисления налогов, то ИП грозит штраф не менее 40 тысяч руб.

Однако отметим, что требование предъявить КУДИР, должно быть письменно оформлено сотрудником ИФНС и может быть предъявлено при выездной налоговой проверке или еще в ряде случаев.

КУДИР относится к налоговым регистрам, которые являются основанием для начисления налогов, а следовательно, её отсутствие равносильно нарушению правил по ведению учета доходов и расходов.

Сейчас не требуется, как раньше, сдача КУДИР на регулярную проверку в ИФНС.

Ее форма для всех ИП одинакова, но для разных налоговых режимов способы ее ведения несколько различаются.

КУДИР можно вести по старому - на бумаге, делая записи от руки, можно вести электронный вариант на компьютере и при необходимости распечатывать. Сейчас существуют и онлайн сервисы ведения КУДИР.

Можно выбрать любой из вариантов ведения учета, главное ее правильно вести и иметь возможность в нужный момент распечатать, пронумеровать, сшить и предъявить налоговикам.

КУДИР имеет годовую форму отчетности, т.е. на каждый новый год заводится и новая книга. При этом книга за прошедший отчетный период распечатывается, нумеруется, сшивается, заверяется печатью ИП (если есть) и его подписью. Эта книга подлежит обязательному хранению и налоговая вправе провести проверку за три последних года.

Если в прошедшем году ИП не вел коммерческую деятельность, то должна быть распечатана и сшита «нулевая» книга. Если были незаполненные разделы книги, то они также нумеруются и подшиваются.

КУДИР - это годовая форма отчетности ИП. Об этом стоит помнить и понимать, что к ней применяются такие же требования, как и любой другой отчетности. Она стандартизована и ее срок хранения 4 года.

Если у ИП небольшие годовые обороты, то книгу учета можно вести на бумаге, делая записи от руки.

Если же обороты большие, то лучше вести учет с помощью специализированных сервисов. Возможно, и просто вести на компьютере в excel.

В книге учета каждая операция в хронологическом порядке записывается отдельной строкой, и она должна иметь документальное подтверждение. В качестве оправдательных документов обычно выступают: накладные, платежные поручения, чеки, договоры и др.

Основные общие правила ведения КУДИР для ИП на УСН по «Доходам»:

- КУДИР является годовой формой отчетности и поэтому ежегодно предприниматель должен заводить новую учетную книгу, на новый календарный год - новый налоговый период

- записи в книге должны осуществляться построчно, т.е. одна строка - одна операция

- записи ведутся в хронологическом порядке

- записи ведутся только в полных рублях

- по окончании отчетного налогового периода, в данном случае календарного года, КУДИР должна распечатываться

- не заполненные разделы книги все равно распечатываются

- если ИП не вел никакую коммерческую деятельность в течение этого года - он распечатывает «нулевую книгу»

- по окончании годового налогового периода книга учета пронумеровывается и сшивается, заверяется подписью ИП, если есть печать -заверяется еще и печатью

- книга учета должна обязательно храниться 4 года

- пополнение расчетного счета не является доходами от предпринимательской деятельности, и такие операции не записываются в книгу

- форма КУДИР является унифицированной формой отчетности, ее бланки утверждены приказом Минфина №135н 22.10.2012 г.

Стандартизованная форма КУДИР содержит:

- Титульный лист, на котором прописываются данные налогоплательщика ИП

- Раздел 1 «Доходы и расходы», он заполняется всеми ИП

- Раздел 2 «Расходы на ОС и НМА» - ИП на упрощенной системе «Доходы» не заполняется

- Раздел 3 Расчет сумм убытка - ИП на УСН «Доходы» не заполняется

- Раздел 4 Страховые взносы - заполняется всеми ИП.

Мы изложили основные правила ведения КУДИР и требования предъявляемые к ней. Далее разберем все разделы книги учета более подробно и правила ее заполнения.

Заполнение книги учета начинается с оформления титульного листа:

- графа «Форма по ОКУД» не заполняется

- в графе «Дата» вписывается дата открытия книги - дата первой ее записи

- заполняем поле на какой период открыта книга - на 2017 год

- поле ОКПО указывается код из статистики

- в графу «Налогоплательщик» вписывается ФИО ИП

- в графу ИНН/КПП указываем соответствующие номера ИП

- в графу «Объект налогообложения» - пишем «Доходы»

- в адресной строке указываем - адрес проживания ИП

- далее внизу страницы, заполняем поля банковских реквизитов - указываем реквизиты расчетного счета ИП.

В разделе 1 книги учета, ИП находящиеся на режиме по налогообложению доходов записывают свои доходы. Форма рассчитана на поквартальное заполнение, в ней 4 таблицы. Каждая операция записывается на отдельной строке, можно добавлять количество строк, при необходимости. Таблицы имеют пять вертикальных столбцов, которые нужно заполнять, следующим образом:

- номера операций п/п, операции идут в хронологическом порядке

- дата и номер документа-основания операции, здесь указываются даты накладных, платежек и др.

- содержание операции - необходимо кратко отразить ее суть

- в столбце доходов - записываем суммы полученных доходов

- столбец расходы - для ИП с налогообложением только доходов, не заполняется.

И так, раздел 1 заполняется последовательно в течение года.

Отметим только, что например кассовая выручка суммируется за день и отражается одной записью, основанием операции является Z-отчет. Таким образом, вносим в таблицу дату и номер этого кассового отчета. Аналогично можно поступать и с другими подобными доходами. При поступлении потока платежей на расчетный счет, можно ориентироваться на дневную банковскую выписку.

Заметим, что иногда бывают случаи, когда нужно сделать возврат платежа, тогда в книге делается запись в столбце доходов, как обычно, но с минусом.

После завершения каждого квартала в разделе подводятся суммарные числовые итоги, в соответствующих строках таблиц. В специально отведенных строках, отражаются суммовые нарастающие итоги за шесть и девять месяцев, подсчитывается годовой итог.

В столбце расходов записи для данной системы налогообложения делаются крайне редко, например, если были произведены расходы, полученных средств по программе поддержке СМСП из госсубсидий. Эти суммы необходимо отражать в обоих столбцах доходов и расходов, так, чтобы они не влили на налогооблагаемую базу.

Заметим, что существуют и другие не налогооблагаемые доходы, их не нужно фиксировать в КУДИР. Нередко ИП получают доходы от реализации и доходы «вне реализации», эти понятия нужно разделять.

Заполнение Раздела 2 «Расчет расходов на приобретение ОС и НМА»

Заполнение Раздела 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел, ИП на УСН только по доходам, не заполняется.Он предназначается для ИП, ведущих еще и учет расходов. Поэтому в распечатке книги учета за отчетный период этот раздел будет подшиваться не заполненным.

Заполнение Раздела 4 «Расходы, уменьшающие сумму налога»

В разделе 4 необходимо записываются суммы взносов, уплаченные поквартально и в соответствующих строках приводятся данные нарастающими итогами за шесть и девять месяцев, подсчитывается годовой итог. В столбцах таблицы прописаны каждый из страховых взносов, которые необходимо указать. Взносы указываются и за работников, если они были наняты ИП в этот период. Далее авансовые платежи по налогам необходимо учитывать при расчете налогооблагаемой базы в установленных пределах.

Если ИП имеет наемных рабочих, то тогда в разделе нужно указать следующие выплаты:

- взносы, которые делаются с заработных плат сотрудников

- выплаты по больничным листам, оплаченных из собственных средств ИП

- выплаты по добровольному страхованию

- фиксированные суммы страховых взносов, которые были выплачены ИП за себя

В 2016 году для ИП на УСН по системе налогообложение с «доходов» появилось следующие нововведения:

- Был уточнен порядок заполнения раздела 4, в части записи в фиксированном размерестраховых взносов.

- КУДИР дополнили новым разделом 5 «Суммы торгового сбора», где будут отражены суммы уплаченного торгового сбора.

- Появилась новая законодательная норма о том, что доходы, полученные ИП от контролируемых им иностранных организаций, не записываются в КУДИР раздела 1 столбца 4. Налогообложение таких доходов ведется отдельно.

Теперь расскажем об этом более подробно.

Здесь необходимо отметить, что с 2017 года вступает в действие ст. 430 Налогового кодекса о фиксированных страховых взносах. То есть, на законодательном уровне произошло объединение размеров страховых взносов по МРОТ и взносов в 1% с доходов более 300 тысяч рублей. Эти новые правила касаются ИП, работающих без привлечения работников, и находящихся на УСН с «доходов» и уплачивающих только свои страховые взносы.

Это значит, что теперь эти ИП в книге учета будут записывать все свои отчисления на обязательное страхование: как из МРОТ, так и 1 % с доходов более 300 тысяч рублей в фиксированном размере.Ранее до 2017 года налоговые инспекторы часто отказывались производить уменьшение суммы 6% налога за счет «1% взносов». Соответственно часто возникали и вопросы при заполнении КУДИР.

Появившаяся норма законодательства о контролируемых иностранных организациях, призвана четко на законодательном уровне разграничить системы налогообложения для ИП при уплате единого налога на упрощенной системе и применение ставок налога на прибыль. Таким образом, теперь в налоговом кодексе (см. ст. 248) однозначно прописано, что доходы от иностранных компаний ИП не попадают под действие УСН. С таких доходов должен уплачиваться налог на прибыль.

В конце 2016 была произведена доработка формы КУДИР - в нее включили новый пятый раздел. Однако новая форма книги начнет применяться только с 2018 года, а учет в наступившем 2017 году еще будет продолжаться вестись по книгам учета предыдущего образца.

Новый раздел книги касается учета торгового сбора, который уменьшит сумму уплачиваемого единого налога. Отметим, что торговый сбор пока действует только в Москве. Заполняться новый раздел будет аналогично другим разделам книги, т.е. в хронологическом порядке, с указанием реквизитов документов - оснований хозяйственных операций.

Заключение

Книга учета, является главной формой отчетности ИП, в ней отражаются операции по осуществлению его коммерческой деятельности. Форма книги стандартизована, правила ее заполнения законодательно прописаны. При ее ведении необходимо придерживаться всех действующих правовых положений.

Налоговая инспекция осуществляет надзор за уплатой налогов с коммерческой деятельности предпринимателей, именно с помощью контроля, за ведением учета коммерческих операций. За несоблюдение правил ведения КУДИР законодательно предусмотрено наложение штрафов на предпринимателей.

В статье было подробно рассмотрено заполнение разделов книги учета, приведены образцы стандартных форм и примеры их заполнения.

Отдельно в статье мы коснулись и последних законодательных нововведений, связанных с ведением КУДИР в 2017 году. Рассказали о подготовленной новой форме книги учета.

При ведении учета лучше придерживаться данных выше рекомендаций и тогда будет меньше вопросов у налоговой инспекции и бумажным оформлением документов. Заполнить книгу чета самостоятельно совсем несложно, можно еще воспользоваться специализированными бухгалтерскими онлайн сервисами.

Книга доходов и расходов ИП – это форма, необходимая для заполнения, если индивидуальный предприниматель посчитал для себя выгодным применение упрощёнки. Данный документ предназначен для ведения бухучёта всех совершённых бизнесменом затрат и полученной прибыли за год. Отметки в журнале должны вестись с соблюдением последовательности дат. Ко всем суммам, отражённым в КУДиР, должно быть в наличии документальное подтверждение в виде первичного документа, хранящегося в бухгалтерии.

На основании записей, внесённых в книгу, по завершении каждого квартала будет вычисляться сумма авансового платежа по УСН, а по итогам года будет рассчитываться сумма налога. Поэтому информация в форме должна полностью отражать достоверные сведения о совершённых сделках, чтобы налоговая база была посчитана верно.

Книга и расходов и доходов ИП может оформляться и на бумаге, и в электронном виде:

- При ведении бумажной формы следует чистый бланк прошнуровать, на листах проставить номера, с оборотной стороны книги указать число листов, которое заверяется подписью предпринимателя и печатью, при наличии. Все ошибки исправляются вручную, рядом с помаркой ставится дата правки, подпись ИП и штамп, опять же при наличии.

- Электронный способ ведения КУДиР существенно упрощает процедуру учёта: форма распечатывается по итогам каждого квартала, прошнуровывается, указываются номера листов, на обороте проставляется количество листов и виза ИП с печатью.

Отсутствует обязанность ежегодной сдачи завершённых книг в налоговую. Однако заполнение формы является обязательным, так как этот документ может быть истребован налоговым органом в рамках закона.

В новом году начинается новая книга доходов и расходов для ИП, образец заполнения которой будет представлен ниже.

Раздел 1 «Доходы и расходы»

Это, по сути, основной раздел, в котором собственно осуществляется учёт операций. Каждая запись должна иметь свой порядковый номер, чётко указанную сумму и подтверждающий первичный документ. Хранение документов-оправданий для записей в КУДиР особенно актуально для ИП на УСН в варианте «доходы без расходов». В этом случае база для УСН уменьшается на сумму потраченных денежных средств, поэтому каждый объект затрат может попасть под пристальное внимание контролёров. Отсутствие правильно оформленных оправдательных документов может привести к дополнительным потерям в виде доплаты налога, штрафа и пени.

Нововведения в 2019 году в первой части формы коснулись предпринимателей и организаций на УСН, которые контролируют иностранные фирмы. Теперь в правовом акте есть определённое указание на отсутствие необходимости отражать в графе 4 доходы иностранного контрагента. По умолчанию данная норма действовала и ранее, однако законодатель не закреплял её ни в одном действующем нормативе. Таким образом, книга доходов, она же и книга расходов ИП, не должна содержать сумм прибыли контролируемой иностранной фирмы.

Нововведения в 2019 году в первой части формы коснулись предпринимателей и организаций на УСН, которые контролируют иностранные фирмы. Теперь в правовом акте есть определённое указание на отсутствие необходимости отражать в графе 4 доходы иностранного контрагента. По умолчанию данная норма действовала и ранее, однако законодатель не закреплял её ни в одном действующем нормативе. Таким образом, книга доходов, она же и книга расходов ИП, не должна содержать сумм прибыли контролируемой иностранной фирмы.

Раздел 2, приобретение крупных объектов

Предназначен для отражения приобретённых дорогостоящих объектов в течение года. Заполняется только при применении УСН с учётом расходов (15%). Изменения в законах в 2019 году не затронули данный раздел, поэтому порядок отражения объектов долгосрочного использования в нём не изменился.

Раздел 3, об убытках

Этот раздел также заполняется предпринимателями на УСН 15%. На листе следует отражать информацию об отрицательном финансовом результате, полученном до отчётного периода. То есть, если в 2017 году итоговый результат бизнеса получился убыточный и этот факт был задекларирован, то такой убыток может уменьшить налоговую базу в 2019 году (а также в 2019 и так до 2028 года включительно, всего в течение 10 лет).

Раздел 4, о страховых взносах

Раздел 4, о страховых взносах

Заполняется ИП на УСНО с объектом «Доходы». В графах указываются суммы страховых взносов различных направлений, выплаченные в обязательном и добровольном порядке, а также оплаченные больничные листы. Все эти суммы правомерно уменьшают базу по налогу при УСН 6%, а потому их отражение в форме следует подкреплять оправдательными документами.

С 2019 года для бизнесменов, чья деятельность ведётся без привлечения сторонней рабочей силы, есть право уменьшить базу по налогу на перечисленные страховые взносы «за себя». Рассчитываются такие суммы по порядку, отражённом в статье 430 НК. Сумма расходов данного вида подлежит занесению в графу 4 указанного раздела.

Раздел 5, о торговом сборе

Это новый раздел формы с 2019 года, его оформляют упрощенцы на объекте «доходы». В нём с учётом хронологии записываются суммы выплаченного торгового сбора, которые вычитаются из суммы налога к уплате.

Такой платёж осуществляют бизнесмены, чья деятельность связана с торговлей, причём вестись эта деятельность должна в Москве, Санкт-Петербурге или Севастополе. В 2019 году торговый сбор уплачивается только торгующими бизнесменами Москвы.

Таким образом, основными нововведениями в 2019 году, коснувшимся КУДиР являются:

- в первом разделе не отражаются доходы контролируемых иностранных фирм;

- в четвёртом разделе в графе IV обозначено право ИП отражать страховые взносы «за себя»;

- суммы торговых сборов, выплаченные в течение года и уменьшающие налог, нашли своё отражение в новом пятом разделе формы.

Следует отметить, что в 2019 году нет обязательного правила визировать прошитую книгу печатью, если предприниматель или организация прежде отказались от её применения. В случае отсутствия печати, форма просто визируется руководителем на обороте.

Примеры оформления КУДиРа

Книга доходов и расходов для ИП на разных налоговых системах несколько отличается, ниже приведён образец заполнения данной формы в каждом варианте применения УСН с разными объектами, а также представлен краткий обзор формы при применении предпринимателем общей системы.

Рассмотрим по пунктам КУДиР для ИП на УСН 6 образец заполнения 2019 год:

Рассмотрим по пунктам КУДиР для ИП на УСН 6 образец заполнения 2019 год:

- На первом листе отражаются общие сведения об ИП: ФИО, ИНН, какой объект УСН применяется, местонахождение, реквизиты в банке, дата заполнения формы, отчётный год.

- Второй раздел должен содержать информацию о налогооблагаемой выручке по кварталам, с указанием реквизитов оправдательных документов. Графа 5 остаётся пустой. Итоговая сумма полученных средств выводится в конце раздела.

- В четвёртой части вносятся сведения о перечисленных страховых взносах и больничных за сотрудников или за себя при отсутствии работников (ст. 430 НК). Внизу обязательно подсчитывается итоговая сумма – она уменьшит базу УСН.

- Новый 5 раздел будет заполняться только, если речь идёт о бизнесмене, торгующем товарами в Москве. Для Санкт-Петербурга и Севастополя данный вид платежа пока не обозначен.

Несмотря на то, что при данном варианте налогообложения права уменьшать налог на сумму покупки необоротных активов не установлено, и лист 3 КУДиР остаётся пустым, обязанность их учитывать в бухгалтерии сохраняется (Закон о бухгалтерском учёте и ПБУ 6/01).

Заполнение формы для ИП на УСН 15%

Разберём особенности заполнения КУДиР для ИП со ставкой 15% и образец её заполнения в 2019 году:

- Титульная страница заполняется так же, как и при ставке 6%, кроме объекта: в соответствующей ячейке проставляется значение «доходы минус расходы».

- Второй раздел включает информацию обо всех приходах и произведённых затратах. Сюда же вносятся записи об оплате страховых взносов, а также оплате труда. Итоги подсчитываются по приходам в строке 010, по затратам в строке 020. Если получилась прибыль, её записывают в строку 040, если вышел убыток, он вносится в ячейку 041 без знака «минус».

- Лист 3 содержит очень полную информацию о необоротных активах, которые непосредственно используются в процессе получения прибыли, подпадающей по УСН со ставкой 15%. Все сведения об объектах заполняются в строгом соответствии с данными бухгалтерского учёта.

- В разделе о сумме убытка прошлых лет отражаются суммы отрицательных результатов, переносимые на текущий год в качестве уменьшающего налоговую базу фактора. Например, если при начале деятельности в 2017 году бизнес принёс убыток в размере 60000 р., а уже в 2019 году прибыль (строка 010 раздела 1) составила 40000 р., то текущий год имеет нулевую базу по УСН 15%, и на 2019 год останется 20000 р. неиспользованного убытка, который правомерно уменьшит будущую прибыль.

Оставшиеся листы формы под номерами 4 и 5 при УСН 15% не заполняются. Все данные о расходах при таком варианте УСН отображаются во втором разделе КУДиР и идут в уменьшение базы по УСН.

Для электронного заполнения Книги при УСН можно воспользоваться программами Эльба (бесплатна в течение 30 дней) или Налогоплательщик Лайт. Они помогут составить отчётность автоматически.

КУДиР для ИП, применяющих ОСН

Форма КУДиР закреплена законодательно приказом 86н, его дата 13.08.02 (Минфин совместно с ФНС). Данная форма довольно сложная, так как по сути своей заменяет для предпринимателя полноценный бухгалтерский учёт. Её заполнение обязательно только для бизнесменов, уплачивающих НДФЛ, при применении только УСН, ПСН, ЕНВД или ЕСХН данная книга не актуальна.

Первый раздел предназначен для внесения записей о полученных доходах и о понесённых затратах. При этом, форма содержит в себе подтаблицы для отдельного учёта приходов и затрат от облагаемых и необлагаемых НДС операций. Листы со второго по четвёртый заполняются при наличии основных средств, МБП и НМА, в них отражается расчёт сумм амортизации. Пятый раздел посвящён оплате труда и связанных с ней налоговых отчислений. В заключительной части рассчитывается собственно налоговая база НДФЛ.

Предположим, что ИП в отчётном периоде закупил фарфоровые статуэтки на сумму 1 млн р., в том же периоде удалось продать только 60% закупленного товара на сумму 800 тыс. р.

Заполнение книги:

- лист 1-1А будет содержать информацию о закупочной цене проданного товара и об остатках статуэток на складе;

- в части 1-4А следует отразить затраты на доставку, например, в сумме 98 тыс. р.;

- в 1-6А отразится общая стоимость приобретённых статуэток и стоимость непосредственно тех, что были проданы (600 тыс. р.);

- таблица 1-7А подведёт итог совершённой сделки с учётом перевозки;

- при наличии собственных основных средств, например, компьютеров, их амортизация отражается в листе 2-1;

- в разделе 5 найдёт отражение выплаченная зарплата кладовщика;

- все перечисленные суммы в виде итогов заносятся в сводный лист под номером 6.

Для автоматического заполнения этой сложной формы можно воспользоваться онлайн-сервисом «Моё дело». На данном портале также можно скачать актуальные шаблоны форм.

И ООО на УСН

| I. Общие требования

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее - налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета доходов и расходов ), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период. 1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога. 1.3. Ведение, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык. |

||

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии). На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии).

1.6. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя - при ее наличии).

II. Порядок заполнения раздела I "Доходы и расходы"

образец заполнения КУДИР для УСН доходы, уменьшенные на величину расходов

2.1. В графе 1 указывается порядковый номер регистрируемой операции.

2.2. В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

2.3. В графе 3 указывается содержание регистрируемой операции.

2.4. В графе 4 согласно пункту 1 статьи 346.15 Кодекса отражаются доходы, в которые включаются доходы от реализации, определяемые в соответствии со статьей 249 Кодекса, и внереализационные доходы, определяемые в соответствии со статьей 250 Кодекса. Порядок признания и учета доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, установлен пунктами 1 и 3 статьи 346.17, пунктами 1 - 5, 8 статьи 346.18, пунктом 1 статьи 346.25 Кодекса.

В графе 4 не учитываются:

доходы организации, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 Кодекса, в порядке, установленном главой 25 Кодекса;

доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 Кодекса, в порядке, установленном главой 23 Кодекса.

В соответствии с подпунктом 1 пункта 1 статьи 346.25 Кодекса организации, которые до перехода на упрощенную систему налогообложения при исчислении налога на прибыль организаций использовали метод начислений, при переходе на упрощенную систему налогообложения в графе 4 на дату перехода на упрощенную систему налогообложения отражают в доходах суммы денежных средств, полученные до перехода на упрощенную систему налогообложения в оплату по договорам, исполнение которых налогоплательщик осуществляет после перехода на упрощенную систему налогообложения.

В соответствии с подпунктом 3 пункта 1 статьи 346.25 Кодекса не включаются в налоговую базу доходы денежные средства, полученные после перехода на упрощенную систему налогообложения, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций.

2.5. В графе 5 налогоплательщик отражает расходы, указанные в пункте 1 статьи 346.16 Кодекса. Порядок признания и учета расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, установлен пунктами 2 - 4 статьи 346.16, пунктами 2 - 4 статьи 346.17, пунктами 2, 3, 5, 7 и 8 статьи 346.18 и пунктами 1, 2.1, 4 и 6 статьи 346.25 Кодекса.

Графа 5 в обязательном порядке заполняется налогоплательщиком, применяющим упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов вправе по своему усмотрению отражать в графе 5 расходы, связанные с получением доходов, налогообложение которых осуществляется в соответствии с упрощенной системой налогообложения.

Справка к разделу I

2.6. Справочная часть раздела I заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения "доходы, уменьшенные на величину расходов".

2.7. По коду строки 010 указывается сумма полученных налогоплательщиком доходов за налоговый период (значение показателя строки "Итого за год" графы 4 раздела I Книги учета доходов и расходов).

2.8. По коду строки 020 указывается сумма произведенных налогоплательщиком расходов за налоговый период (значение показателя строки "Итого за год" графы 5 раздела I Книги учета доходов и расходов).

2.9. По коду строки 030 указывается сумма разницы между суммой уплаченного за предыдущий налоговый период минимального налога и суммой исчисленного за этот же период времени в общем порядке налога.

2.10. По коду строки 040 отражается налоговая база за налоговый период (код строки 010 - код строки 020 - код строки 030).

Отрицательное значение по коду строки 040 не отражается.

2.11. По коду строки 041 указывается сумма полученных налогоплательщиком за налоговый период убытков (код строки 020 + код строки 030 - код строки 010).

Отрицательное значение по коду строки 041 не отражается.

III. Порядок заполнения раздела II "Расчет расходов

на приобретение (сооружение, изготовление) основных средств

и на приобретение (создание самим налогоплательщиком)

нематериальных активов, учитываемых при исчислении

налоговой базы по налогу за отчетный

(налоговый) период"

Образец заполнения КУДИР

3.1. Данный раздел заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения "доходы, уменьшенные на величину расходов".

3.2. При заполнении данного раздела налогоплательщиком указывается отчетный (налоговый) период, за который производится расчет расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, учитываемых при исчислении налоговой базы по налогу (I квартал, полугодие, 9 месяцев, год).

3.3. Расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение нематериальных активов, создание нематериальных активов самим налогоплательщиком, предусмотренные подпунктами 1 и 2 пункта 1 статьи 346.16 Кодекса, определяются в порядке, установленном пунктами 3 и 4 статьи 346.16, подпунктом 4 пункта 2 статьи 346.17, пунктами 2.1 и 4 статьи 346.25 Кодекса.

Расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемые в порядке, предусмотренном пунктом 3 статьи 346.16 Кодекса, отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями. Указанные расходы учитываются только по основным средствам и нематериальным активам, используемым при осуществлении предпринимательской деятельности.

3.4. Расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов отражаются в разделе позиционным способом отдельно по каждому объекту.

3.5. В графе 1 указывается порядковый номер операции.

3.6. В графе 2 указывается наименование объекта основных средств или нематериальных активов в соответствии с техническим паспортом, инвентарными карточками и иными документами на объект основных средств или нематериальных активов.

3.7. В графе 3 указываются число, месяц и год оплаты объекта основных средств или нематериальных активов на основании первичных документов (платежные поручения, квитанции к приходным кассовым ордерам, иные документы, подтверждающие факт оплаты).

3.8. В графе 4 указываются число, месяц и год подачи документов на государственную регистрацию объектов основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации (за исключением основных средств, введенных в эксплуатацию до 31.01.1998).

3.9. В графе 5 указываются число, месяц, год ввода в эксплуатацию (принятия к бухгалтерскому учету) объекта основных средств или нематериальных активов.

3.10. В графе 6 указывается первоначальная стоимость приобретенного (сооруженного, изготовленного) объекта основных средств в период применения упрощенной системы налогообложения и первоначальная стоимость приобретенного (созданного самим налогоплательщиком) объекта нематериальных активов в период применения упрощенной системы налогообложения, которые определяются в порядке, установленном нормативными правовыми актами о бухгалтерском учете.

Первоначальная стоимость приобретенного (сооруженного, изготовленного) основного средства в период применения упрощенной системы налогообложения отражается в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств; подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств.

Первоначальная стоимость приобретенного (созданного самим налогоплательщиком) объекта нематериальных активов в период применения упрощенной системы налогообложения отражается в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: принятие объекта нематериальных активов на бухгалтерский учет, оплата (завершение оплаты) расходов на приобретение (создание самим налогоплательщиком) объекта нематериальных активов.

В соответствии с пунктом 4 статьи 346.16 Кодекса расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств в целях главы 26.2 Кодекса определяются с учетом положений пункта 2 статьи 257 Кодекса, которыми установлено, что относится к указанным расходам. Увеличение (уменьшение) первоначальной стоимости основного средства в случаях достройки, дооборудования, реконструкции, модернизации и технического перевооружения отражается в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств; подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств.

3.11. В графе 7 указывается срок полезного использования объекта основных средств или нематериальных активов, определяемый в порядке, предусмотренном пунктом 3 статьи 346.16 Кодекса.

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 7 не заполняется.

3.12. В графе 8 указываются:

остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств, а также приобретенных (созданных самим налогоплательщиком) нематериальных активов до перехода на упрощенную систему налогообложения, учитываемая в соответствии с подпунктом 3 пункта 3 статьи 346.16 Кодекса;

расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, приобретенных до перехода на упрощенную систему налогообложения, учитываемые в соответствии с подпунктом 1 пункта 3 статьи 346.16 Кодекса.

В соответствии с пунктом 3 статьи 346.16 Кодекса в случае если налогоплательщик перешел на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, с иных режимов налогообложения, стоимость основных средств и нематериальных активов учитывается в установленном пунктами 2.1 и 4 статьи 346.25 Кодекса порядке.

При переходе на упрощенную систему налогообложения организации с общего режима налогообложения в графе 8 на дату такого перехода отражается остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива, которые были оплачены до перехода на упрощенную систему налогообложения, в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) и суммой начисленной амортизации в соответствии с требованиями главы 25 Кодекса.

При переходе на упрощенную систему налогообложения организации, применяющей систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 Кодекса, в графе 8 на дату указанного перехода отражается остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива, определяемые исходя из их остаточной стоимости на дату перехода на уплату единого сельскохозяйственного налога, уменьшенной на сумму расходов, определяемых в порядке, предусмотренном подпунктом 2 пункта 4 статьи 346.5 Кодекса, за период применения главы 26.1 Кодекса.

При переходе на упрощенную систему налогообложения организации, применяющей систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в соответствии с главой 26.3 Кодекса, в графе 8 на дату указанного перехода отражается остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива до перехода на упрощенную систему налогообложения в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) основного средства и нематериального актива и суммой амортизации, начисленной в порядке, установленном законодательством Российской Федерации о бухгалтерском учете, за период применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива до перехода на упрощенную систему налогообложения указывается в графе 8 в том отчетном (налоговом) периоде применения упрощенной системы налогообложения, в котором произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств (принятие объекта нематериальных активов на бухгалтерский учет), подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств и нематериальных активов.

Расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, приобретенных до перехода на упрощенную систему налогообложения, увеличивают остаточную стоимость основного средства в том отчетном (налоговом) периоде, в котором в период применения упрощенной системы налогообложения произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств; подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств.

Индивидуальные предприниматели при переходе с иных режимов налогообложения на упрощенную систему налогообложения вправе при определении остаточной стоимости применять правила, установленные для организаций.

3.13. В графе 9 указывается количество кварталов эксплуатации в налоговом периоде оплаченного и введенного в эксплуатацию (принятого к бухгалтерскому учету) объекта основных средств или нематериальных активов.

3.14. В графе 10 указывается доля стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемая в расходы в соответствии с пунктом 3 статьи 346.16 Кодекса, за налоговый период.

3.15. В графе 11 указывается доля стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемая в расходы в каждом квартале отчетного (налогового) периода, определяемая как отношение данных графы 10 к данным графы 9.

Значение данного показателя округляется до второго знака после запятой.

3.16. В графе 12 отражается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода.

При этом по объектам основных средств или нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, данная сумма определяется как произведение граф 6 и 11, деленное на 100.

По объектам основных средств и нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) до перехода на упрощенную систему налогообложения, данная сумма определяется как произведение граф 8 и 11, деленное на 100.

Сумма расходов по данной графе за отчетный (налоговый) период отражается в последний день последнего квартала налогового периода в графе 7.

3.17. В графе 13 отражается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы, за налоговый период. Данная сумма расходов определяется как произведение граф 12 и 9.

3.18. В графе 14 отражается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учтенная в составе расходов, при исчислении налоговой базы по налогу за предыдущие налоговые периоды (данные графы 13 данного раздела за предыдущие налоговые периоды).

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 14 не заполняется.

3.19. В графе 15 отражается оставшаяся часть расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, подлежащая списанию в последующих отчетных (налоговых) периодах (графа 8 - графа 13 - графа 14).

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 15 не заполняется.

3.20. В графе 16 указываются число, месяц и год выбытия (реализации) объекта основных средств или нематериальных активов.

3.21. По итоговой строке данного раздела за отчетный (налоговый) период отражается сумма значений показателей граф 6, 8, 12 - 15.

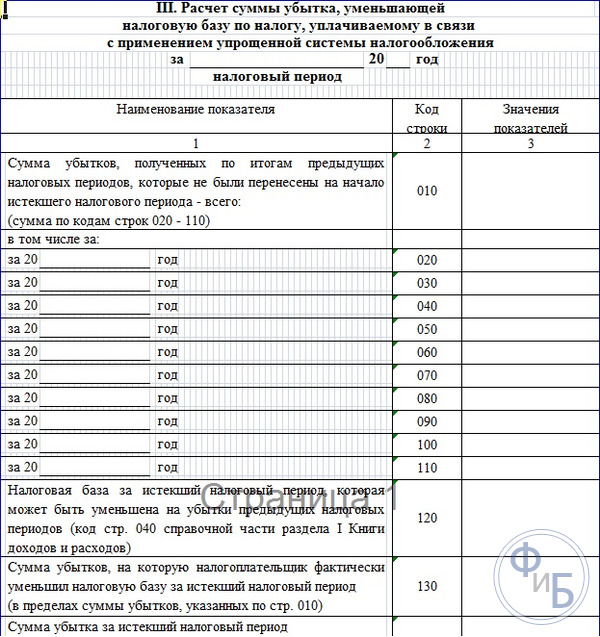

IV. Порядок заполнения раздела III "Расчет суммы убытка,

уменьшающей налоговую базу по налогу, уплачиваемому в связи

с применением упрощенной системы налогообложения"

(коды строк 010 - 200)

4.1. Данный раздел заполняется налогоплательщиком, выбравшим объект налогообложения в виде доходов, уменьшенных на величину расходов, и получившим по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществляемой предпринимательской деятельности, в отношении которой применяется упрощенная система налогообложения.

Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка. Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет. Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

4.2. По коду строки 010 указывается сумма убытков, полученных по итогам предыдущих налоговых периодов, которые не были перенесены на начало истекшего налогового периода, а по кодам строк 020 - 110 указываются суммы убытка по годам их образования (соответствуют значениям показателей по кодам строк 150 - 250 раздела III Книги учета доходов и расходов за предыдущий налоговый период.

4.3. По коду строки 120 указывается налоговая база за истекший налоговый период (соответствует значению показателя по коду строки 040 справочной части раздела I Книги доходов и расходов).

4.4. По коду строки 130 указывается сумма убытков, на которую налогоплательщик фактически уменьшил налоговую базу за истекший налоговый период (в пределах суммы убытков, полученных по итогам предыдущих налоговых периодов, которые не были перенесены на начало истекшего налогового периода, указанных по стр. 010).

4.5. По коду строки 140 указывается сумма убытка за истекший налоговый период (соответствует значению показателя по коду строки 041 справочной части Раздела 1 Книги доходов и расходов).

4.6. По коду строки 150 указывается сумма убытков на начало следующего налогового периода, которые налогоплательщик вправе перенести на будущие налоговые периоды (соответствует значению показателя по коду строки 010 - код строки 130 + код строки 140).

Значение показателя по коду строки 150 переносится в раздел III Книги доходов и расходов за следующий налоговый период и указывается по коду строки 010.

4.7. По кодам строк 160 - 250 указываются суммы убытков, которые не были перенесены при уменьшении налоговой базы за истекший налоговый период, по годам их образования. Сумма значений показателей по кодам строк 160 - 250 соответствует значению показателя по коду строки 150 раздела III Книги доходов и расходов.

Значения показателей по кодам строк 160 - 250 переносятся в раздел III Книги учета доходов и расходов за следующий налоговый период и указываются по кодам строк 020 - 110.

V. Порядок заполнения раздела IV "Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса Российской Федерации, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период"

5.1. Данный раздел заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения "доходы".

5.2. В данном разделе отражаются страховые взносы, выплаченные работникам пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования, предусмотренные пунктом 3.1 статьи 346.21 Кодекса, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу).

Все индивидуальные предприниматели (ИП) и организации, использующие (УСН) должны подавать декларацию о доходах в налоговую инспекцию. Чтобы определить размер прибыли, необходимо вести реестр финансовых операций во время их деятельности.

С этой целью применяется книга учета доходов и расходов . Как же правильно вести регистрацию сделок, чтобы избежать штрафных санкций?

Определение, расшифровка и состав

Аббревиатура КУДиР создана из первых букв словосочетания «книга учета доходов и расходов».

Во время осуществления деятельности в ней регистрируют определенные НК РФ финансовые операции, подтверждаемые такими документами

:

Во время осуществления деятельности в ней регистрируют определенные НК РФ финансовые операции, подтверждаемые такими документами

:

- выписки из банка;

- и ордера;

- накладные (например, );

Все виды расходных действий , подлежащие регистрации в книге, указаны в двух статьях НК РФ – 249 и 250. Есть еще некоторые виды затрат , которые также подлежат регистрации на основании первого пункта ст. 346.16 НК. Запись об уплате минимального налога не заноситься, т.к. это не приравнивается к статьям расхода.

Фиксация суммы по расходным операциям производиться только после получение товара или услуги и полной оплаты их стоимости. Например, периодическую ежемесячную уплату за аренду помещения можно внести не ранее последнего дня месяца, за который перечислена сумма арендодателю.

Подтверждающими будут платежное поручение из банка; и акт передачи в связи с арендой помещения.

Поступления доходов фиксируют на страницах книги кассовым методом. Авансовые операции также регистрируют в день получения предоплаты, внося данные из подтверждающего первичного документа.

Если во время проверки у ИП или организации с УСН отсутствует КУДиР, то они подвергаются наказанию в виде штрафа

. Его размер составляет для организаций – 10 тыс. руб., а для ИП – 200 руб.

Правила ведения книги

Вести регистрацию движения финансов в ходе своей деятельности путем внесения информации в КУДиР должны ИП, организации с УСН и использующие . Регистрировать ее в налоговой инспекции не нужно, т.к. это правило отменено с 2013 г. На основании данных учетных записей брошюры рассчитываются налоги и составляется декларация для налоговой службы.

Вариантов ведения

данной книги всего два:

Вариантов ведения

данной книги всего два:

- Рукописный способ применяется для заполнения специальных бланков, и пронумерованных в единый документ.

- Электронный метод ведения регистрации финансовых операций, который ведется на протяжении календарного года в цифровом коде. Затем по окончании года страницы распечатывают, нумеруют и сшивают.

Вначале каждого календарного года заводиться новая учетная книга по доходам и расходам. Информация на бумажных носителях о годовой деятельности налогоплательщика должна храниться на протяжении 4 лет.

Внимание! Наличие книги не отменяется для налогоплательщиков, не осуществляющих хозяйственную деятельность в отчетных периодах.

Как правильно заполнять Книгу учета доходов и расходов, рассмотрено в следующем видеосюжете:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Оформление

Ведение КУДиР отличается в зависимости от выбранного , поэтому нужно выбирать специальную форму для таких систем налоговой отчетности :

Титульный лист и страницы нумеруют и с помощью шнура объединяют в брошюру. На последнем листе узел запечатывают. На наклеенном фрагменте бумаги указывается количество страниц в документе, заверенное подписью и печатью при наличии.

Во время внесения данных о платежных операциях могут быть допущены ошибки, но есть возможность их исправить . В принципе ничего страшного здесь ничего нет, т.к. ошибочные данные можно легко исправить такими способами:

- в электронной записи путем удаления неверных параметров с заменой их правильными сведениями.

- при рукописном заполнении нужно зачеркнуть показатель и внести достоверную информацию. Каждое исправление подтверждается подписью руководителя с печатью ().

Какое наказание угрожает налогоплательщику за недостоверность сведений в КУДиР? Если был неправильно рассчитан налог по неверным параметрам, то придется оплатить 20% от его суммы в виде штрафа. За умышленное сокрытие информации о параметрах, из-за которой сумма внесенных налоговых обязательств была снижена, грозит наказание в размере 40% от налога.

Предотвратить применение санкций за недостоверный учет в КУДиР можно в случае своевременно уплаченных налоговых платежей. Но они должны быть правильно рассчитаны, даже если из брошюры взяты неверные данные. За уплату налога в полном объеме при таких обстоятельствах штраф подлежит отмене.

Заполнять табличные данные о доходах и расходах нужно очень внимательно. Налоговую службу всегда интересует обоснование затратных статей и подтверждающие первичные документы. Пополнение счета ИП в банке из личных средств не отображают в доходах по данной книге. То же самое касается и увеличение организации за счет поступления беспроцентной ссуды.

Пояснения о содержании КУДиР рассмотрены в данном видео материале:

Порядок заполнения

Книга начинается с титульного листа , в котором отражают:

- реквизиты ИП или организации;

- дату начала внесения учетных операций;

- объект налогообложения, где указывают фразу либо «доходы», либо «Доходы плюс расходы».

Первый раздел содержит информацию о поквартальных доходах и расходах. Он содержит четыре таблицы - для каждого квартала года. В них поля расчерчены на 5 столбцов:

- № п/п;

- дата и номер финансового документа, подтверждающего расходную или приходную операцию;

- содержание операции;

- сумма дохода, подлежащая зачислению в базу под налогообложение;

- расходы, которые нужно учесть при расчетах базы для налогообложения.

Заканчивается раздел справкой, которую организации с «доходом» не заполняют.

Второй раздел

подлежит занесению данных по расходам на приобретение основных средств и нематериальных активов. Заполняют этот раздел только организации на УСН «Доходы минус расходы». К основным средствам относятся недвижимость и оборудование, используемое в деятельности более 12 месяцев. В число нематериальных активов входят интеллектуальные разработки, права на изобретение и т.д.

Второй раздел

подлежит занесению данных по расходам на приобретение основных средств и нематериальных активов. Заполняют этот раздел только организации на УСН «Доходы минус расходы». К основным средствам относятся недвижимость и оборудование, используемое в деятельности более 12 месяцев. В число нематериальных активов входят интеллектуальные разработки, права на изобретение и т.д.

Третий раздел также заполняют только организации на УСН «Доходы минус расходы». В поля раздела вносятся параметры убытков, имеющие отношение к прошлому налоговому периоду или текущие, которые можно отразить в будущем времени.

Четвертый раздел отводится для заполнения налогоплательщиками на УСН «Доходы». Основные показатели, которые требуется вносить сюда – это уплаченные . Эти параметры отражают «за себя» и наемных рабочих.

Нюансы применения КУДиР

Регистрация финансовых операций в КУДиР во время ведения хозяйственной деятельности для каждого вида упрощенного налогообложения различны.

Но для всех налогоплательщиков установлен такой общий порядок внесения информации

:

Но для всех налогоплательщиков установлен такой общий порядок внесения информации

:

- записи производятся на русском языке;

- в книге фиксируются только операции за время налогового периода при осуществлении деятельности, которые участвуют в расчете налоговых обязательств;

- каждая запись вносится по данным из первичного документа;

- соблюдается хронология записей по каждой отдельной операции.

В таблицах нельзя компоновать записи по дням или видам операций. Каждая конкретная операция должна быть вписана в отдельную строку.

Какие еще существуют нюансы при заполнении табличных данных можно понять, рассмотрев примеры фиксирования расходно-приходных операций.

При УСН

По первому разделу занесение сведений в квартальные таблицы производят по строкам. Здесь можно порекомендовать в графе второй отражать не только номер и дату операции, а еще и название первичного документа.

Если деятельность в налоговом периоде не проводилась нужно заполнить нулевую КУДиР

. В ней заполняют данные на титульном листе, а все остальные страницы оставляют пустыми.

Если деятельность в налоговом периоде не проводилась нужно заполнить нулевую КУДиР

. В ней заполняют данные на титульном листе, а все остальные страницы оставляют пустыми.

Для упрощенцев при УСН «доходы» 6% необходимо доходы вносить в графы 4- го столбца. Например, поступили деньги за оказанную услугу в сумме 5 тыс. руб. по чеку № 2 от 15.02.2016г. В этом случае стоимость услуги в размере 5 тыс. руб. вноситься в 4 графу. Выявлена излишне оплаченная сумма за услугу в размере 500 руб., которая возвращена клиенту 16.05.2016г. Отдельной строкой фиксируют порядковый номер, чек и дату проведения возврата денег, а сумму вносим в графу 4-го столбца со знаком минусом «-500».

Заполняются на УСН 6% только Доходы. Обратите внимание, что в данном разделе следует указывать не все страховые взносы, а только те, которые уменьшают упрощенный налог.

Операции в книге фиксируют по кассовому методу, т.е. в день поступления или оплаты средств.

Если используется УСН «доходы минус расходы» , то в доходные столбцы вписывают показания, как и в предыдущей УСН «доходы» 6%. При этом сильнее акцентировать внимание по заполнению расходных граф.

К примеру, вносят такую информацию о расходах отдельно по каждому событию:

- Товар для перепродажи – первичный документ выписанная Товарная накладная № 1092 от 26.02.2015г.

- Услуги, пишем дату расхода на услугу и номер отчета. Например, 30.04.2015г. Чек №00000003.

- Расходы оплачены наличной купюрой, которые вносим из товарного чека: дату и его номер. Пример: 25.05.2015 Чек №00000014.

- Возврат: вы реализовали какой-то товар (оказали услугу), при этом вам заплатили больше. Затем клиенту вы вернули излишне уплаченную сумму. В этом случае нужно уменьшить графу «Доходы», для чего отражаете (по фактической дате отданных излишков) в ней так же, как и в предыдущем варианте, отрицательное значение суммы.

Расходные суммы за приобретение товара фиксируют после получения финансов от его реализации.

Патент

Если деятельность осуществляется на патенте (ПСН), то нужно использовать форму КУДиР, утвержденную к применению с 2013г. В строках заполняются только доходные графы, т.к. при использовании патента расходы не подлежат регистрации в КУДиР.

ОСНО

Организации на ОСНО не применяют КУДиР. ИП на ОСНО ведут специальную книгу с . Она значительно отличается от той, что применяется при УСН, т.к. предоставляется информация на страницах, имеющих значительные отличия.

Правила оформления Книги в электронном виде с использованием 1С изложены в следующем видео уроке:

Изменения 2019 года

Начиная с 2018 года Книга учета доходов и расходов содержит дополнительный пятый раздел. Его должны заполнять те, кто платит налог на УСН с доходов 6%. В данном разделе указывается сумма торгового сбора. Это позволяет данной категории налогоплательщиков уменьшить сумму взносов, уплачиваемых в бюджет, на размер торгового сбора. Остальные правила заполнения КУДиР остались без изменений.