Амортизация за месяц линейным способом. Как начисляется амортизация

Линейное начисление амортизации широко распространено в бухгалтерии, поскольку этот метод отличается максимальной простотой использования. Согласно НК РФ способ амортизации имущества организации выбирают самостоятельно. Исключение – учёт износа основных средств, входящих в 8–10 амортизационные группы (здания и капитальные сооружения, жилой фонд, транспорт) – для них разрешено применять только линейный метод. Также линейную амортизацию законодательство «навязывает» индивидуальным предпринимателям, работающим на ОСНО.

Выбранный метод списания стоимости основных средств должен быть зафиксирован в учётной политике организации, и изменить его в течение срока полезного использования амортизируемого имущества уже нельзя.

Особенности линейной амортизации

Несомненным преимуществом данного метода является его «немудрёность». Затраты на основные средства просто списываются на протяжении всего времени эксплуатации равными частями. Расчёт производится элементарно: достаточно знать первоначальную стоимость имущества и один раз вычислить коэффициент амортизации, исходя из срока службы объекта.

Линейная амортизация реализует «упрощённый» подход к износу имущества. Он подразумевает, что физическое состояние основных средств ухудшается равномерно, с момента введения в работу и до полного погашения стоимости. Сезонность, интенсивность использования объектов при этом не учитываются.

Такой подход наиболее оправдан в учёте износа зданий и других стационарных сооружений. Безусловно, влияние факторов внешней среды и режима эксплуатации имущества нельзя сбрасывать со счетов, однако точно установить фактический процент изнашивания конкретного объекта зачастую бывает невозможно. Поэтому метод, при котором списание стоимости производится равномерно и постоянными суммами, для многих организаций представляется самым удобным.

В случае с производственным оборудованием и прочими группами активно используемых основных средств условия эксплуатации накладывают значительный отпечаток на степень износа. Со временем их производительность снижается, существенно возрастают затраты на ремонт и техническое обслуживание, которые уже нельзя списать в отчётном периоде за счёт увеличения амортизации – этого линейный метод не предусматривает. Если предприятию важно, чтобы большая часть стоимости оборудования погашалась в первые годы его работы, стоит обратить внимание на нелинейные способы начисления, когда возможна ускоренная амортизация или привязка амортизационных отчислений к объёмам произведённой продукции.

Порядок амортизации линейным способом

При расчёте линейным способом следует руководствоваться общими правилами амортизационных списаний, а именно:

- Поставив на баланс имущество, с начала следующего месяца необходимо начислять на него амортизацию.

- Погашение амортизационных сумм производится независимо от финансовых показателей работы предприятия.

- Отчисления осуществляются ежемесячно и учитываются в налоговом периоде, в котором совершены.

- Консервация основного средства на срок 3 месяца, длительный ремонт (свыше года) являются основаниями для приостановки амортизационных начислений, которые возобновляются после возврата имущества в эксплуатацию с начала следующего месяца.

- Списание по износу проводится до погашения стоимости основного средства в полном объёме или вывода его с баланса предприятия, утраты права собственности на данное имущество. Начисление следует прекратить по истечении месяца, когда произошло одно из перечисленных событий.

Кроме этого, линейный способ начисления амортизации имеет и свои нюансы:

- расчёт производится отдельно по каждому объекту основных средств;

- за основу всегда берётся только начальная стоимость имущества, то есть сумма ежемесячных отчислений рассчитывается один раз после введения в эксплуатацию и остаётся неизменной на весь срок полезного использования.

Расчёт амортизации линейным методом

Для линейной амортизации существует простая формула расчёта:

А = С*К, где

А – ежемесячная сумма отчисления;

С – стоимость имущества при постановке на баланс;

К – норма амортизации в процентах.

Остановимся подробней на норме амортизации, поскольку при линейном методе она не установлена законодательно, а рассчитывается бухгалтерией предприятия самостоятельно.

Как определить коэффициент амортизации? Для этого необходимо знать срок полезной эксплуатации конкретного объекта. Если основное средство входит в одну из 10 амортизационных групп, утвержденных Правительством РФ (постановление №1 от 01.01.2002 г.), срок берётся в соответствии с номером группы в классификации.

По имуществу, не принадлежащему ни одной из амортизационных групп, период эксплуатации устанавливается организацией, исходя из предполагаемого срока службы объекта, условий его использования, технического состояния.

Выяснив нужную информацию, можно приступать к расчёту нормы, для чего необходимо воспользоваться формулой:

где n– число месяцев, составляющих срок полезной службы основного средства.

Амортизация б/у имущества

Далеко не всегда в распоряжении предприятий оказывается совершенно новое имущество. Зачастую организации приобретают уже бывшее в употреблении оборудование либо получают его на баланс в качестве взноса в уставный фонд или, как правопреемник, - в результате реорганизации юрлица.

Сложностей в таком случае возникнуть не должно. Учитывая срок полезного использования, установленный предыдущим владельцем, и фактическое время нахождения объекта в эксплуатации, рассчитывается количество лет/месяцев, оставшихся до завершения амортизационного периода данного основного средства. Вновь установленный срок службы фиксируется в бухгалтерских документах предприятия – собственника.

Пример начисления амортизации линейным способом

Рассмотрим расчёт линейной амортизации на примере.

Допустим, организация купила для административных целей компьютер стоимостью 25000 рублей. Бухгалтерия оприходовала ПК в марте месяце, следовательно, 1 апреля – дата начала начисления амортизации на данный объект.

Компьютерная техника соотносится со 2-й амортизационной группой, срок её полезного использования можно установить в диапазоне от 2 до 3 лет. Возьмём максимальный срок эксплуатации – 36 месяцев.

Итак, вычисляем месячную норму амортизации:

К = 1/36*100% = 2,78%

Сумма отчисления составит: А = 25000*2,78% = 695 руб. (ежемесячно).

Таким образом, в расходы текущего года можно включить амортизацию за 9 месяцев эксплуатации основного средства (апрель – декабрь) в размере 6225 руб.

Как видно из приведенного примера, линейный способ начисления амортизации, действительно, предельно прост и не доставит проблем даже неопытному бухгалтеру.

Стоимость основных средств в бухгалтерском учете списывается на себестоимость продукции (работ, услуг) или на расходы на продажу (в торговых организациях) не сразу, а постепенно, частями и зависит от срока полезного использования. Например, первоначальная стоимость компьютера списывается 2 года, а стоимость здания цеха 20 лет. Этот процесс постепенного переноса стоимости называется амортизацией основных средств .

Амортизация начисляется по всем объектам основных средств, кроме тех, по которым потребительские свойства со временем не изменяются:

земельные участки;

Объекты природопользования (вода, недра);

объекты, отнесенные к музейным предметам и музейным коллекциям.

Амортизация также не начисляется:

- по объектам основных средств некоммерческих организаций. По ним на забалансовом счете отражается сумма износа;

по используемым основным средствам для реализации законодательства РФ о мобилизационной подготовке и мобилизации.

Амортизация начисляется, даже если имущество не используется или не приносит доход. Приостановить ее начисление можно только если:

- основное средство переведено на консервацию на срок более трех месяцев ;

- основное средство восстанавливается, то есть на ремонте, модернизации или реконструкции сроком более 12 месяцев .

Начисление амортизации

Амортизация начисляется ежемесячно, начиная с месяца, следующего за месяцем, в котором основное средство было передано в эксплуатацию (отражено на счете 01). Например, организация приобрела станок в марте и в этом же месяце ввела его в эксплуатацию, амортизация начнет начисляться с апреля.

Прекращается начисление амортизации с первого числа месяца, следующего за месяцем, когда основное средство выбыло или было полностью самортизировано. Например, станок с не погашенным сроком полезного использования продан в феврале, в марте амортизация не начисляется, февраль — это последний месяц начисления.

Что происходит с основным средством, когда его стоимость полностью перенесена на расходы и его остаточная стоимость равна нулю? Его можно продолжать использовать или списать, как морально и физически устаревшее.

Начисление амортизации отражается по кредиту 02 счета «Амортизация основных средств» в корреспонденции со счетами расходов:

Дебет 08, 20, 23, 25, 26, 29, 91-2, 97 Кредит 02.

В зависимости от характера использования ОС, начисленная по нему амортизация включается:

- в состав расходов по обычным видам деятельности (счета 20,23,25,26,29, 44),

- в состав прочих расходов (счет 91-2),

- в состав капитальных вложений (счет 08).

Срок полезного использования (СПИ)

Срок полезного использования объекта основных средств организация определяет самостоятельно исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Если в результате проведенной реконструкции или модернизации улучшились первоначально принятые нормативные показатели использования объекта основных средств, то организация может пересмотреть срок его полезного использования.

Способы начисления амортизации

Амортизацию в бухгалтерском учете начисляют следующими способами:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Организации необходимо разделить все основные средства организации на однородные группы по общим признакам, например, группа «Здания». Для каждой группы нужно установить способ начисления амортизации. Его нельзя изменить в дальнейшем.

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Линейный способ

Амортизация линейным способом рассчитывается по формуле:

Ежемесячная амортизация = первоначальная (текущая,восстановительная) стоимость ОС х норма амортизации/12.

Пример : Первоначальная стоимость легкового автомобиля 720 000 рублей. Срок полезного использования — 5 лет. Норма амортизации = 100/5=20. Сумма ежемесячной амортизации — 720 000 х 20%/12=12 000 руб.

Линейный способ — самый простой в расчете, равномерно начисляет амортизацию в течение всего срока полезного использования. Это единственный способ, который также используется в налоговом учете для начисления амортизации. Если применять линейный способ и в бухгалтерском и в налоговом учете, то можно будет избежать разницы.

Способ уменьшаемого остатка

Амортизация рассчитывается, так же, как при линейном способе, только вместо первоначальной стоимости в расчет берется остаточная стоимость ОС на начало отчетного года.

Организации могут применять повышающий коэффициент , но не более 3,0. До 2006 г. максимальный размер коэффициента могли применять только малые предприятия. Размер коэффициента надо отразить в учетной политике.

Ежемесячная амортизация = (остаточная стоимость ОС на начало года х норму амортизации х повышающий коэффициент)/12

Норма амортизации = 100 / срок полезного использования, лет.

Пример : Первоначальная стоимость легкового автомобиля 720 000 рублей. Срок полезного использования — 5 лет. Повышающий коэффициент — 3. Норма амортизации = 100/5=20.

Расчет амортизации

| Год

исполь-зования |

Норма амортизации, % | Амортизация за год, руб.

(графа 2 х графа 3 х коэф.3) |

Амортизация за месяц, руб

(графа 4:12) |

(графа 2 — графа 4) |

|

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 720 000 | 20 | 432 000 | 36 000 | 288 000 |

| 2 | 288 000 | 20 | 172 800 | 14 400 | 115 200 |

| 3 | 115 200 | 20 | 69 120 | 5 760 | 46 080 |

| 4 | 46 080 | 20 | 27 648 | 2 304 | 18 432 |

| 5 | 18 432 | 20 | 11 059,2 | 921,6 | 7 372,8 |

Срок полезного использования — 5 лет закончился, но остаточная стоимость не нулевая. Что с ней делать? Тут могут быть два варианта, поэтому выбранный способ организация должна закрепить в учетной политике:

- 1 вариант — начислять амортизацию до выбытия основного средства: продажи, морального, физического износа.

- 2 вариант — остаточную стоимость списать на расходы в последний месяц срока его полезного использования.

Чем хорош способ уменьшаемого остатка, тем что в первые годы использования ОС амортизация происходит быстрее. Недостаток — срок полезного использования ОС короче, чем период его полного погашения.

Способ списания стоимости по сумме чисел лет

Амортизация способом списания стоимости по чисел лет рассчитывается по формуле:

Ежемесячная амортизация = (количество лет,оставшихся до конца СПИ ОС: сумму чисел лет СПИ * первоначальную стоимость ОС) : 12

Пример : Первоначальная стоимость легкового автомобиля 720 000 рублей. Срок полезного использования — 5 лет. Сумма чисел лет срока полезного использования = 1+2+3+4+5=15.

| Год

исполь-зования |

Количество лет, оставшихся до конца СПИ ОС | Остаточная стоимость на начало года, руб | Амортизация за год, руб.

(графа 2:15 * |

Амортизация за месяц, руб

(графа 4:12) |

Остаточная стоимость на конец года, руб

(графа 2 — графа 4) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 5 | 720 000 | 240 000 | 20 000 | 480 000 |

| 2 | 4 | 720 000 | 192 000 | 16 000 | 288 000 |

| 3 | 3 | 720 000 | 144 000 | 12 000 | 144 000 |

| 4 | 2 | 720 000 | 96 000 | 8 000 | 48 000 |

| 5 | 1 | 720 000 | 48 000 | 4 000 | 0 |

Амортизация способом уменьшаемого остатка в первые годы эксплуатации ОС быстрее, чем при линейном способе. В отличие от способа уменьшаемого остатка срок полезного использования и период погашения стоимости совпадают.

Способ списания стоимости пропорционально объему продукции (работ)

Формула расчета:

Фактический объем продукции (работ), произведенной с использованием ОС за месяц (в натуральных измерителях) * Первоначальную стоимость ОС:

Предполагаемый объем продукции (работ) за весь СПИ ОС(в натуральных измерителях)

Пример: приобретено оборудование, первоначальная стоимость 1000 000 руб., позволяющее выпускать 200 000 единиц изделия. В январе было выпущено 5 000 изделий, в феврале 10 000, в марте 8 500.

Амортизация в январе: 5 000 * 2 000 000 / 200 000 = 50 000 руб.

Амортизация в феврале: 10 000 * 2 000 000 / 200 000 = 100 000 руб

Амортизация в марте: 8 500 * 2 000 000 / 200 000 = 85 000 руб.

Способ списания стоимости пропорционально объему продукции (работ) позволяет наиболее точно рассчитать физический износ основного средства. Недостаток способа — высокая трудоемкость расчетов.

Чтобы проверить свои знания, пройдите тест « »

Согласно требованиям действующего бухгалтерского и налогового законодательства все хозяйствующие субъекты обязаны начислять амортизацию . Перенос стоимости объекта на себестоимость выпускаемых товаров или оказываемых работ позволяет организации законно принять суммы износа в расходы и компенсировать потраченные средства. Рассмотрим, как рассчитывается амортизация – формула зависит от применяемого метода.

Амортизационные отчисления – формула расчета

Величина амортизационных начислений определяется по общепринятым формулам. Основными показателями расчета являются первоначальная стоимость (ПС) и норма амортизации (НА). При выборе оптимальной методики вычисления следует учитывать специфику деятельности компании. Наиболее распространенным способом считается линейный.

Линейная амортизация – формула расчета

А = ПС объекта основных средств х НА.

НА = (1 / n) х 100 %, где n – это установленное в соответствии с Классификацией (Постановление № 1 от 01.01.02 г.) число месяцев СПИ (срок полезного использования) объекта.

Линейные амортизационные отчисления – формула расчета на примере

Линейное начисление износа разберем на конкретных цифрах. Допустим, ООО владеет станком с первоначальной стоимостью 250 000 руб. СПИ установлен в 6 лет (4 группа), то есть 72 мес. Тогда ежемесячная НА = 1 / 72 х 100 % = 1,38 %, сумма амортизации = 250 000 руб. х 1,38 % = 3450 руб. в месяц. В год будет списано 41 400 руб., объект спишется полностью за 6 лет.

Нелинейная амортизация – формула расчета

Нелинейный метод применяется не по каждому объекту ОС отдельно, а по группе однородных объектов. При этом для отдельных активов, относящихся к группам 8-10, сумма амортизационных отчислений, формула выше, рассчитывается исключительно линейным способом.

А = Общий баланс группы х НА/100.

НА определяется для каждой амортизационной группы в соответствии с требованиями п. 5 ст. 259.2 НК РФ.

Нелинейная сумма начисленной амортизации – формула на примере

Предположим, организация отнесла к 3 группе имеющиеся однородные транспортные средства. Совокупная стоимость объектов составляет 1 200 000 руб. Нормативное значение НА для 3 группы равно 5,6. Амортизация в месяц по группе = 1 200 000 руб. х 5,6/100 = 67200 руб.

Как найти амортизацию в бухучете – формула

Описание вариантов расчета амортизации в бухучете компаний содержится в ПБУ 6/01. Актуальные методы регламентируются п. 18 Положения:

- Линейный.

- Пропорциональные – по сумме СПИ, уменьшаемого остатка и по объему изготовленной продукции.

Первый метод рассмотрен выше, а использование пропорциональных способов допускается по желанию предприятия с утверждением варианта расчета износа в учетной политике.

Способ уменьшаемого остатка – формула:

А = ОС х НА/100 х Ускоряющий коэффициент (не выше 3 по п. 19 ПБУ 6/01).

Способ списания стоимости пропорционально СПИ – формула:

А = ПС х n/N, где n – это оставшееся до завершения эксплуатации объекта число лет, а N – это полное число лет по установленному СПИ.

Способ списания стоимости пропорционально показателям объема продукции – формула:

А = ПС х Объем произведенной продукции (путем эксплуатации амортизируемого ОС) / Объем предполагаемой продукции за установленный СПИ.

Как найти сумму амортизации в налоговом учете

Формула может использоваться любая из приведенных выше, в зависимости от способа амортизации. В целях налогообложения предприятия вправе использовать один из двух допустимых способов по ст. 259 НК – линейный или нелинейный. Определение соответствующей амортизационной группы для установления СПИ производится по требованиям ст. 258 на момент принятия к эксплуатации ОС. Расчет сумм износа выполняется по вышеприведенным формулам ежемесячно до полного списания объекта или же его выбытия. Переход с нелинейной методики на линейную допускается производить не чаще, чем один раз в пять лет.

В этой статье мы рассмотрели, как найти амортизационные отчисления. Формула используется сообразно принятому способу расчета износа. Правильность начисления износа важна с позиции списания затрат, уплаты налогов и соблюдения своевременности воспроизводства. Поскольку в экономике средства амортизационных отчислений рассматриваются как источник формирования и обновления основных фондов предприятия.

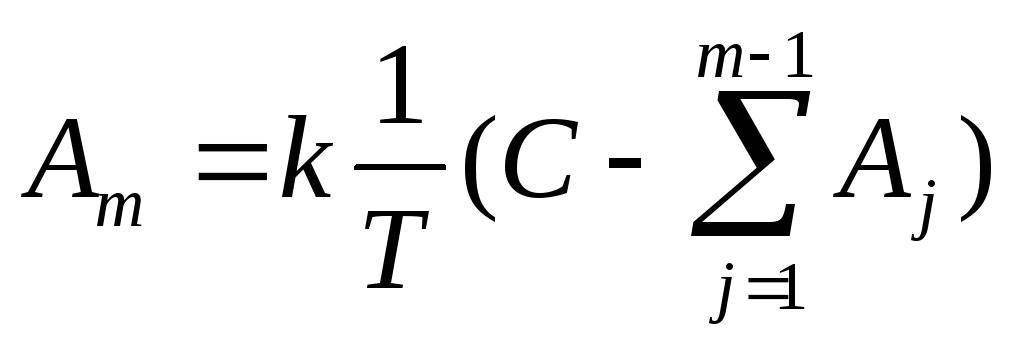

При использовании линейного способа годовая сумма амортизации объекта основных средств определяется, исходя из первоначальной стоимости объекта и нормы амортизации, рассчитанной на основе срока полезного использования этого объекта:

где m - номер года от начала срока использования объекта основных средств (m≥1);А m - годовая сумма амортизационных отчислений; Т - срок полезного использования объекта (в целых годах); С - первоначальная стоимость объекта основных средств; L - ликвидационная стоимость объекта основных средств.

Начисление амортизации таким способом предполагает равномерность перенесения стоимости актива на затраты в течение срока полезного использования, Этот метод является самым простым и самым распространенным.

В Microsoft Excel для вычисления данной амортизации используется функция АПЛ(С;L;Т).

Начисление амортизации способом уменьшаемого остатка

При использовании этого способа годовая сумма амортизационных отчислений определяется, исходя не из первоначальной стоимости, как при линейном способе, а из остаточной стоимости основного средства на начало соответствующего года:

,

,

где

m

- номер года от начала срока использования

объекта основных средств (m≥1);

А m

- годовая сумма амортизационных

отчислений; Т

- срок

полезного использования объекта (в

целых годах); С

- первоначальная стоимость объекта

основных средств;

-

величина

накопленной амортизации на начало m-го

года (здесь ликвидационная стоимость

принимается равной 0, т.е, первоначальная

стоимость амортизируется в полном

объеме). Причем норма амортизации (

-

величина

накопленной амортизации на начало m-го

года (здесь ликвидационная стоимость

принимается равной 0, т.е, первоначальная

стоимость амортизируется в полном

объеме). Причем норма амортизации ( )

при данном способе может быть увеличена

на коэффициент ускорения к,

т.е. может быть принято:

)

при данном способе может быть увеличена

на коэффициент ускорения к,

т.е. может быть принято:

.

.

В Microsoft Excel для вычисления данной амортизации используется функция ДДОБ(С;L;Т;m;k).

Начисление амортизации способом списания стоимости по сумме чисел лет срока полезного использования (коммулятивный способ)

Этот способ предполагает начисление амортизации, исходя из первоначальной стоимости объекта основных средств и годового соотношения, в котором числитель содержит число лет, остающихся до конца срока службы объекта, а знаменатель есть сумма чисел лет срока службы объекта:

,

,

где

m

-

номер гола от начала срока использования

объекта основных средств (m≥1);

А m

- годовая сумма амортизационных

отчислений; T

- срок полезного использования объекта

(в целых годах); С - первоначальная

стоимость объекта основных средств;

- сумма чисел лет срока службы объекта;

n

- изменяющаяся от года к году норма

амортизации.

- сумма чисел лет срока службы объекта;

n

- изменяющаяся от года к году норма

амортизации.

При использовании этого способа, как и при линейном способе, за основу берется первоначальная стоимость объекта. Однако норма амортизационных отчислений меняется с каждым годом полезного использования основного средства. Наибольшая величина амортизации начисляется в первые годы использования объекта основных средств и постепенно уменьшается к концу срока.

В Microsoft Excel для вычисления данной амортизации используется функция АСЧ(С;L;Т;m).

Задание

Выбрать из таблицы 1 условие задачи в соответствии с номером варианта.

Выполнить в EXCEL расчет суммы амортизации по годам с учетом заданного срока полезной эксплуатации объекта, первоначальной стоимости и ликвидационной стоимости. Использовать линейный способ, способ уменьшаемого остатка (с коэффициентом 2) и способ списания стоимости по сумме числа лет. Расчеты выполнить в таблице.

Построить диаграмму-график, отражающую изменение стоимости объекта по годам при амортизации разными методами.

Для каждого метода построить круговую диаграмму, характеризующую вклад амортизации по каждому году в общую амортизационную сумму.

Построить столбиковую диаграмму (гистограмму), иллюстрирующую соотношение величин суммы амортизации, рассчитанной разными методами.

Таблица 1

Варианты заданий для лабораторной работы №1

|

варианта |

Первоначальная стоимость |

Ликвидационная стоимость |

Срок полезного использования (число лет) |

|

|

сверлильный | ||||

|

Компьютер | ||||

|

Прибор измерительный | ||||

|

Трансформатор | ||||

|

Станок токарный | ||||

|

Автомобиль грузовой |

Линейный способ амортизации – это самый ходовой вариант переноса стоимости основных средств и нематериальных активов на себестоимость продукции. Важная составляющая этого способа – формула расчета, их две, и каждую из них мы разберем на конкретном примере. А также расскажем, в каких случаях можно применять линейный способ амортизации.

Так как амортизация – это одна из статей расходов, не только в бухгалтерском, но и в налоговом учете, очень важно не ошибиться с определением способа амортизации. Их несколько:

- Способ уменьшения остатка;

- ОС и НМА списываются пропорционально выпущенной продукции;

- Линейное списание.

Компания сама вправе выбирать способ амортизации, главное, чтобы он был прописан в учетной политике предприятия. Менять способ можно не чаще одного раза в пять лет.

В этой статье мы поговорим о самом часто используемом методе – линейном способе начисления амортизации основных средств и НМА.

Линейный способ амортизации: суть метода

Суть линейного метода амортизации заключается в том, что организация ежемесячно относит часть стоимости ОС и НМА в расходы на производство и изготовление продукции. Линейная амортизация начисляется на каждый объект основных средств.

Важно! Если предмет амортизации состоит из нескольких комплектующих, то каждое из них представляет собой самостоятельный объект, подлежащий амортизации.

Все объекты основных средств имеют свой срок эксплуатации в зависимости от принадлежности к амортизационной группе.

Обратите внимание, что объекты, входящие в группу с 8 по 10 подлежат только линейной амортизации. Чтобы определить, в какую группу входит ваш объект, нужно обратиться к справочнику «Классификация основных средств, включаемых в амортизационные группы», утвержденный постановлением Правительства №1 от 01.01.2002 (в редакции от 28.04.2018).

Скачать справочник можно здесь:

Кроме того, линейный способ амортизации обязателен:

- для зданий, срок эксплуатации которых больше двадцати лет;

- для предприятий, чья деятельность связана с добычей и использованием углеводородного сырья в новых морских месторождениях.

Начисление амортизации основных средств происходит ежемесячно. Для только что купленных или приобретенных иным способом ОС и НМА, первое начисление производится с 1 числа месяца, следующего за вводом их в эксплуатацию.

Начисление амортизации линейным способом: формула

Начисление амортизации линейным способом делается по двум формулам. На каждую из них ниже вы найдете пример.

- Если срок эксплуатации у вас установлен в месяцах, то можно сразу воспользоваться формулой, выводящей вас на ежемесячное отчисление.

- Если срок установлен в годах, то целесообразней сначала посчитать норму амортизационных отчислений за год, а потом разделить эту сумму на 12, чтобы выйти на месячную цифру.

Норма амортизации = 1/ (срок эксплуатации в годах) * 100%

Для получения амортизационного начисления за месяц, полученная по вышеприведенной формуле сумма делится на 12 (число месяцев в год).

Расчет амортизации линейным способом пример

Рассмотрим линейный метод начисления амортизации на конкретном примере.

Пример 1. Линейная амортизация, при которой стоимость ОС и НМА умножается на норму ежемесячных амортизационных отчислений.

Компания ООО «Лимма» купила для своих производственных нужд транспортер, стоимостью 60 000 рублей, НДС сюда не входит. В соответствии с Классификацией, утвержденной постановлением Правительства РФ от 01.01.2002 № 1 (ред. От 28.04.2018), покупка относится к первой амортизационной группе, срок ее полезного использования от года до двух лет. Руководитель «Лиммы» утвердил, что транспортер будет эксплуатироваться по максимуму. Таким образом, мы имеем такие данные:

- Цена ОС – 60 000;

- СПИ – 24 месяца;

- Способ амортизации – линейный.

Используем формулу начисления амортизации линейным способом:

60 000 * (1/24*100) = 2500

Получилось, что ежемесячное начисление амортизации на транспортер будет в размере 2520 рублей.

Пример 2. Линейная амортизация, рассчитанная путем деления стоимости ОС и НМА на нормативный срок службы. Данные для подсчета возьмем из предыдущего примера, а срок эксплуатации транспортера определим в 2 года.

Амортизация = 60 000 * N а (норма амортизации)

Nа = (1: 2) * 100% = 50%

Соответственно годовое начисление амортизации составит: 60 000 *50 /100 = 30 000;

Ежемесячное начисление равно 30 000 /12 = 2500 руб.