Проводки по удержанию ндс как налоговый агент. Особенности исчисления ндс налоговыми агентами. Отражение «Счета-фактуры» налогового агента в книге покупок

Налоговый агент по НДС – понятие, предусматривающее взятие на себя организацией обязанностей по начислению и уплате налога за контрагента. Для реализации такой задачи необходимо соблюдение сразу нескольких условий – соответствие поставщика услуг или товаров требованиям, указанным в НК РФ в ст.161, и наличие официально подтвержденных договорных отношений между предприятиями.

Кто является налоговым агентом по НДС?

В роли налогового агента может выступать любая российская компания. Исключение не делается даже для тех, кто освобожден от уплаты НДС. Главное – предприятие зарегистрировано и осуществляет свою деятельность на территории РФ, получило услуги от определенных категорий контрагентов и оплатило их. Источником для уплаты НДС может быть как часть суммы за поставленный товар, так и собственные средства налогового агента.

При начислении НДС в качестве налогового агента выступает организация, сотрудничающая на платной основе с:

- иностранными компаниями в части приобретения у них товаров или услуг при условии их реализации в пределах территории РФ;

- органами власти при аренде или покупке у них государственного имущества.

Более редкие случаи возникновения функций налогового агента предполагают продажу конфискованного имущества и приобретение активов банкрота, исполнение роли посредника при реализации товаров и услуг иностранных контрагентов на территории России.

Кто является налоговым агентом по НДС, если у иностранного юридического лица в РФ есть зарегистрированные представительства? Предприятие-покупатель, если договор заключен непосредственно с головной организацией, на счет которой будут перечисляться средства. Если договорные отношения закреплены между отечественной компанией и представительством зарубежной фирмы, то это филиальное подразделение самостоятельно исчисляет и уплачивает НДС. То есть при составлении контракта необходимо предварительно уточнить, имеет ли фирма-контрагент регистрацию в России и есть ли у нее представительства в нашей стране. В последнем случае при начислении и уплате в бюджет сумм НДС налоговый агент – иностранная организация.

Важно! Для приобретения статуса налогового агента необходимо иметь подтверждение того, что товары или услуги были получены на территории РФ, и они включены в перечень облагаемой налогом продукции.

Определяется место продажи товаров по стране его нахождения в момент отгрузки. В случае с услугами необходимо руководствоваться нормами ст. 148 НК РФ. Налоговый агент по НДС – отечественное предприятие, которое пользуется сервисом в виде:

- предоставленных патентов с торговыми марками, лицензиями или авторскими правами;

- разработки программных продуктов;

- консультирования;

- юридического, бухгалтерского, аудиторского сопровождения;

- инжиниринговых услуг;

- рекламы и маркетинговых мероприятий;

- услуг по обработке информации;

- аренды имущественных объектов за исключением автомобилей и недвижимости.

Начисляет НДС налоговый агент: проводки и тонкости бухучета

НДС начисляется налоговым агентом, исходя из суммы договора по ставке 10% или 18%. Если в контракте итоговая цена указана с учетом НДС, то размер налога к уплате определяется путем умножения суммы договора на 18/118 или 10/110. При осуществлении расчетов в иностранной валюте, доход рассчитывается в рублях по курсу на момент перечисления денег. При отсутствии в сумме соглашения НДС, его размер находится путем умножения общей стоимости товаров и услуг на 10% или 18%.

После проведения оплаты по договору с иностранной компанией или органами власти в течение 5 дней налоговому агенту необходимо самому себе выставить счет-фактуру . В полях реквизитов контрагента указываются все его данные, кроме ИНН. Параллельно делаются проводки по НДС налогового агента за иностранца:

- При оказании услуг иностранной организацией Дт 25, 26, 44 и Кт 60.

- При отражении начисленного, но не уплаченного НДС в варианте с иностранным контрагентом Дт 19 – Кт 68.

- При уплате налога сумма списывается с Дт 68 и Кт 51.

- При отражении налогового вычета НДС Дт 68 и Кт 19.

НДС, начисляемый и уплачиваемый в качестве налогового агента, всегда учитывается на отдельных субсчетах. При составлении платежного поручения КБК НДС налоговый агент указывает комбинацию цифр 182 1 03 01000 01 1000 110. Сделать перевод средств надо до 20 числа месяца, который следует после текущего квартала (при приобретении товаров) и одновременно с выплатой аванса иностранной фирме за услуги. До 20 числа по окончании квартального периода необходимо подать Декларацию по НДС с заполненным вторым разделом.

Как правильно отразить в бухгалтерском и налоговом учете операцию по начислению и принятию к вычету НДС, уплаченного в качестве налогового агента за услуги, оказанные нерезидентом РФ на территории РФ. Какую сумму нужно учесть в расходах по акту выполненных работ полученному от нерезидента: с учетом НДС, или без учета НДС.Как правильно отразить в налоговой декларации по НДС вычет по НДС уплаченный и начисленный в качестве налогового агента? С какими кодами операций нужно отразить данные суммы НДС в книге покупок и книге продаж?

По вопросу отражения в бухучете

В бухгалтерском учете при приобретении работ у иностранной организации у Вас должны быть следующие проводки:

Дебет 20, 44… Кредит 60 – отражены затраты по оказанным услугам (на основании акта приема-передачи);

Дебет 19 Кредит 60 – учтен НДС со стоимости услуг, подлежащий удержанию при выплате дохода иностранной организации;

Дебет 60 Кредит 68 субсчет «Расчеты по НДС»– удержан НДС из суммы, подлежащей выплате иностранной организации, не состоящей на налоговом учете в России;

Дебет 60 Кредит 52 – перечислены деньги иностранной организации (за вычетом удержанного НДС);

Дебет 68 субсчет «Расчеты по НДС» Кредит 51- сумма удержанного НДС перечислена в федеральный бюджет;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 - НДС, удержанный из доходов, подлежащих выплате иностранной организации, и перечисленный в бюджет, принят к вычету.

По вопросу налогообложения

Базой для расчета НДС является сумма выручки (дохода) контрагента. Российская организация определяет налоговую базу с учетом НДС.

Сумму НДС к уплате в бюджет определите по расчетной ставке.

Если стоимость работ в договоре установлена без НДС, налоговый агент должен перечислить налог в бюджет за счет собственных средств. При этом сумму налога определяйте в следующем порядке. Сначала налоговую базу (стоимость, указанную в договоре) увеличьте на сумму НДС по прямой ставке – 18 или 10 процентов. А потом исходя из увеличенной налоговой базы определите сумму НДС по расчетной ставке: 18/118 или 10/110 (письмо Минфина России от 8 сентября 2011 г. № 03-07-08/276). Налоговую базу с учетом НДС начисляют налог к уплате в бюджет в день оплаты приобретаемых работ. То есть либо в момент их предварительной оплаты (в полном объеме или частично), либо в момент окончательного расчета с контрагентом.

По работам, принятым к учету, налоговый агент может воспользоваться вычетом по НДС в том налоговом периоде, в котором сумма удержанного налога была фактически уплачена в бюджет, т.е. это квартал, в котором налоговый агент перечислил оплату иностранному контрагенту.

При расчете налога на прибыль Вы должны учесть работы без учета НДС, который Вы уплатили в качестве налогового агента. В случае, если исполнитель при оформлении акта выделил сумму НДС (аналог российского), то при расчете налога на прибыль в расходах Вы должны учесть сумму с учетом иностранного НДС.

Начисленный НДС Вы должны отразить во 2 разделе декларации по НДС, по строке 060, а также в 1 разделе по строке 040.

НДС ранее начисленный при оплате работ, которая организация вправе принять к вычету отразите в декларации по НДС, в 3 разделе по строке 180.

В книге покупок и в книге продаж укажите 06 код операции.

1.Как налоговому агенту удержать и перечислить в бюджет НДС

Налоговая база

Базой для расчета НДС является сумма выручки (дохода) контрагента (налогоплательщика) по операциям, перечисленным в статьях и Налогового кодекса РФ.

Российская организация определяет налоговую базу с учетом НДС, если:

- приобретает товары, работы, услуги (в т. ч. электронные услуги) у иностранных организаций, которые не состоят в России на налоговом учете (п. 1 ст. 161 , п. 9 ст. 174.2 НК РФ);*

- арендует государственное (муниципальное) имущество непосредственно у органов исполнительной власти и управления (абз. 1 п. 3 ст. 161 НК РФ);

- покупает (получает) государственное или муниципальное имущество, которое не закреплено за государственными (муниципальными) организациями (абз. 2 п. 3 ст. 161 НК РФ).

Налоговая ставка

Размер ставки налога зависит от вида товаров (работ, услуг), которые организация – налоговый агент покупает или реализует на территории России ( , п. 5 ст. 174.2 НК РФ).

Сумму НДС к уплате в бюджет определите по расчетной ставке:

- если налоговая база включает в себя НДС ;

- при получении аванса (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг), при реализации которых налоговая база определяется без учета НДС .

Если стоимость товаров (работ, услуг) в договоре установлена без НДС, налоговый агент должен перечислить налог в бюджет за счет собственных средств . При этом сумму налога определяйте в следующем порядке. Сначала налоговую базу (стоимость, указанную в договоре) увеличьте на сумму НДС по прямой ставке – 18 или 10 процентов. А потом исходя из увеличенной налоговой базы определите сумму НДС по расчетной ставке: 18/118 или 10/110 (письмо Минфина России от 8 сентября 2011 г. № 03-07-08/276).

Если в налоговую базу НДС не входит, сумму налога, которую нужно перечислить в бюджет, определяйте по прямой ставке – 18 или 10 процентов. Это правило распространяется на две категории налоговых агентов:

– на российских посредников, реализующих в России товары (работы, услуги) иностранных комитентов или принципалов (п. 5 ст. 161 НК РФ);

– на организации (предпринимателей), которые реализуют конфискованное и бесхозяйное имущество (п. 4 ст. 161 НК РФ).

При реализации товаров (работ, услуг, имущества) такие налоговые агенты обязаны предъявлять рассчитанные суммы НДС покупателям (п. 1 ст. 168 НК РФ).*

Удержите сумму НДС, рассчитанную по курсу Банка России на дату перечисления денег.

В бухучете входной НДС по приобретенным у иностранной организации товарам (работам, услугам) следует отражать на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» по курсу Банка России, действующему на дату принятия на учет данных товаров, работ, услуг (п. , ПБУ 3/2006, Инструкция к плану счетов).*

Однако налоговую базу для расчета суммы НДС, которую организация – налоговый агент должна удержать с контрагента в этом случае, нужно определять по курсу Банка России на дату перечисления денег (п. 3 ст. 153 НК РФ). Эту же сумму налога налоговый агент может принять к вычету (п. 3 ст. 171 НК РФ). Аналогичные разъяснения содержатся в письме Минфина России от 21 января 2015 г. № 03-07-08/1467 .

Значит, если на дату перечисления денег иностранной организации курс иностранной валюты изменится, сумму НДС, учтенного на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», скорректируйте.

Пример расчета НДС при приобретении услуг у иностранной организации, не состоящей в России на налоговом учете. Оплата за услуги перечислена после того, как подписан акт приема-передачи оказанных услуг. Курс иностранной валюты на дату оплаты услуг вырос. Организация применяет общую систему налогообложения*

ООО «Альфа» (заказчик) заключило с украинской организацией ООО «Юристы Украины» (исполнитель) договор на оказание юридических услуг, которые необходимы для производственной деятельности, облагаемой НДС.

Стоимость услуг по договору составляет 11 800 долл. США. Украинская организация не состоит в России на налоговом учете. Местом реализации юридических услуг является Россия (подп. 4 п. 1 ст. 148 НК РФ

Услуги были оказаны в период с 26 по 28 января. 28 января сторонами был подписан акт приема-передачи оказанных услуг. 31 января бухгалтер «Альфы» перечислил украинской организации оплату за услуги.

Сумма НДС, которую «Альфа» должна удержать из доходов украинской организации как налоговый агент, составляет 1800 долл. США (11 800 USD ? 18/118).

На дату принятия на учет услуг (т. е. на 28 января) курс доллара США (условно) составил 30,30 руб. за доллар. В этот день бухгалтер сделал такие проводки:

Дебет 26 Кредит 60

– 303 000 руб. ((11 800 USD – 1800 USD) ? 30,30 руб./USD) – отражены затраты по оказанным юридическим услугам (на основании акта приема-передачи);

Дебет 19 Кредит 60

– 54 540 руб. (1800 USD ? 30,30 руб./USD) – учтен НДС со стоимости услуг, подлежащий удержанию при выплате дохода украинской организации.*

На дату оплаты услуг (т. е. на 31 января) курс доллара США (условно) составил 30,40 руб. за доллар. В этот день «Альфа» перечислила:

- оплату за услуги украинской организации – 10 000 USD (11 800 USD – 1800 USD);

- сумму удержанного НДС в федеральный бюджет – 54 720 руб. (30,40 руб./USD ? 1800 USD).

Так как на дату оплаты услуг официальный курс доллара США вырос, бухгалтер скорректировал сумму, отраженную на счете 19.

– 54 720 руб. (1800 USD ? 30,40 руб./USD) – удержан НДС из суммы, подлежащей выплате украинской организации, не состоящей на налоговом учете в России;

Дебет 60 Кредит 52

– 304 000 руб. ((11 800 USD – 1800 USD) ? 30,40 руб./USD) – перечислены деньги украинской организации (за вычетом удержанного НДС);

Дебет 91-2 Кредит 60

– 1000 руб. (10 000 USD ? (30,40 руб./USD – 30,30 руб./USD)) – отражена отрицательная курсовая разница;

– 54 720 руб. – сумма удержанного НДС перечислена в федеральный бюджет;

Дебет 19 Кредит 60

– 180 руб. (1800 USD ? (30,40 руб./USD – 30,30 руб./USD)) – скорректирована сумма НДС, подлежащая вычету;

– 54 720 руб. – НДС, удержанный из доходов, подлежащих выплате украинской организации, и перечисленный в бюджет, принят к вычету.*

2.Как налоговому агенту принять к вычету удержанный НДС

Право на вычет

Налоговые агенты, применяющие общую систему налогообложения, могут принять к вычету сумму НДС, фактически перечисленную в бюджет (п. 3 ст. 171 НК РФ). При этом налоговый вычет не предоставляется российским налоговым агентам, которые:*

- освобождены от уплаты НДС по Налогового кодекса РФ;

- совершают операции, которые не являются объектом налогообложения или освобождены от налогообложения (п. 2 ст. 146 и ст. 149 НК РФ);

- реализуют конфискованное имущество и ценности, перечисленные в пункте 4 статьи 161 Налогового кодекса РФ;

- реализуют в качестве посредников (с участием в расчетах) товары (работы, услуги, имущественные права) иностранных организаций, не состоящих в России на налоговом учете (п. 5 ст. 161 НК РФ).

Ситуация: в каком периоде у налогового агента возникает право на вычет НДС по приобретенным товарам (работам, услугам). Товары (работы, услуги) приобретены для использования в операциях, облагаемых НДС

Право на вычет возникает в том налоговом периоде, в котором сумма НДС была перечислена в бюджет.*

Организация – налоговый агент имеет право на налоговый вычет, если она:

- приобретает товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 1 ст. 161 НК РФ). При этом сама организация должна состоять на учете в налоговой инспекции (п. 2 ст. 161 НК РФ), а местом реализации товаров (работ, услуг) должна быть территория России (п. 1 ст. 161 , ст. , НК РФ). Вычетом можно воспользоваться даже в том случае, если стоимость приобретенных товаров (работ, услуг) не уменьшает налогооблагаемую прибыль (письмо Минфина России от 24 марта 2010 г. № 03-07-08/77);

- арендует государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления (абз. 1 п. 3 ст. 161 НК РФ);

- покупает (получает) государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (абз. 2 п. 3 ст. 161 НК РФ).

Если налоговый агент приобретает товары (работы, услуги) для совершения операций, облагаемых НДС по ставке 0 процентов, на него распространяется порядок применения налоговых вычетов, предусмотренный для налогоплательщиков-экспортеров .

Оформление счетов-фактур

Заполнять счета-фактуры нужно только по тем сделкам, которые облагаются НДС. Если организация является налоговым агентом в операциях, освобожденных от налогообложения, составлять счета-фактуры по таким операциям не требуется. Об этом сказано в письме Минфина России от 19 марта 2014 г. № 03-07-09/11822 .

Общие требования, предъявляемые к оформлению счетов-фактур, установлены пунктами , 5.1 и статьи 169 Налогового кодекса РФ (абз. 2 п. 3 ст. 168 НК РФ). Особенности заполнения некоторых показателей счетов-фактур налоговыми агентами указаны в приложениях и к .*

Составить счет-фактуру можно на бумаге или в электронном виде (абз. 2 п. 1 ст. 169 НК РФ). Электронные форматы счетов-фактур утверждены приказами ФНС России от 24 марта 2016 г. № ММВ-7-15/155 и от 4 марта 2015 г. № ММВ-7-6/93 . До 1 июля 2017 года действуют оба формата. То есть в период с 7 мая 2016 года по 30 июня 2017 года налоговые агенты могут применять любой из этих форматов.

Особые сроки оформления счетов-фактур для налоговых агентов законодательством не предусмотрены. Поэтому руководствуйтесь общим правилом: составляйте счета-фактуры в течение пяти календарных дней со дня операции, в которой вы выступали налоговым агентом ( , письмо ФНС России от 12 августа 2009 г. № ШС-22-3/634).

Счет-фактуру, оформленный налоговым агентом, следует регистрировать в части 1 журнала учета счетов-фактур и в книге продаж на дату составления ( приложения 3, п. 15-16 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). В части 2 журнала учета счетов-фактур такие документы не регистрируются (п. 9 приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). В книге покупок счет-фактура, составленный налоговым агентом, регистрируется по мере возникновения права на налоговый вычет (п. 23 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

В строке 2 «Продавец» налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФ п. 3 ст. 161 НК РФ), приводят полное или сокращенное наименование продавца или арендодателя (указанного в договоре с налоговым агентом), за которого они исполняют обязанности по уплате налога.

В строке 2а «Адрес» должен быть указан адрес (в соответствии с учредительными документами) продавца или арендодателя (указанного в договоре с налоговым агентом), за которого налоговые агенты исполняют обязанность по уплате налога.

В строке 2б «ИНН/КПП продавца» должны быть проставлены:

- прочерк – если счет-фактуру заполняет налоговый агент, приобретающий товары (работы, услуги) у иностранной организации, которая не состоит в России на налоговом учете (п. 2 ст. 161 НК РФ);

- ИНН и КПП продавца или арендодателя (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога, во всех остальных случаях (п. 3 ст. 161 НК РФ).

При составлении счета-фактуры на выполненные работы (оказанные услуги) в строках 3 «Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес» налоговые агенты, приобретающие работы (услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФ *), а также налоговые агенты, арендующие государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления или приобретающие (получающие) на территории России государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (п. 3 ст. 161 НК РФ), ставят прочерки*.

Если у иностранных организаций, не состоящих в России на налоговом учете, приобретаются товары, то в строке «Грузоотправитель и его адрес» нужно указать наименование и почтовый адрес грузоотправителя, а в строке «Грузополучатель и его адрес» – наименование и почтовый адрес грузополучателя.

Некоторые особенности имеет порядок заполнения строки 5 «К платежно-расчетному документу».

При приобретении (получении) или аренде государственного (муниципального) имущества в этой строке нужно указать номер и дату платежного документа, подтверждающего оплату имущества или перечисление арендной платы.

При приобретении работ (услуг) у иностранных организаций, не состоящих в России на налоговом учете, в строке 5 укажите номер и дату платежного документа, подтверждающего перечисление удержанной суммы НДС в бюджет*.

При приобретении товаров у иностранных организаций, не состоящих в России на налоговом учете, в строке 5 укажите номер и дату платежного документа, подтверждающего оплату приобретенных товаров.

Если оплата производилась в безденежной форме, в строке 5 укажите прочерк.

В строке 7 «Валюта: наименование, код» укажите наименование валюты согласно Общероссийскому классификатору валют и ее цифровой код (подп. «м» п. 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Если в договоре цена товара (работы, услуги) указана в валюте и его оплата также производится в валюте, налоговый агент может составить счет-фактуру в валюте (п. 7 ст. 169 НК РФ).

При заполнении граф счета-фактуры налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФ *), а также налоговые агенты, арендующие государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления или приобретающие (получающие) на территории России государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (п. 3 ст. 161 НК РФ), должны придерживаться следующих правил*.

При полной оплате товаров (работ, услуг) графы счета-фактуры следует заполнять в порядке, установленном пунктом 5

При частичной оплате в графах 2–4 ставятся прочерки, а графы 10–11 не заполняются.

Как при полной, так и при частичной оплате (в т. ч. при безденежной форме расчетов) укажите:*

- в графе 1 – наименование поставляемых товаров, имущественных прав (описание работ, услуг);

- в графе 7 – расчетную ставку налога (10/110 или 18/118) или запись «Без НДС»;

- в графе 9 – сумму показателя графы 5 и показателя, рассчитанного как произведение показателя графы 5 и налоговой ставки в размере 10 или 18 процентов, деленное на 100;

- в графе 8 – сумму налога, рассчитанную как произведение граф 9 и 7, в рублях и копейках без округления (письмо Минфина России от 1 апреля 2014 г. № 03-07-РЗ/14417);

- в графе 6 – сумму акциза, а если товар не является подакцизным, то укажите «Без акциза».

Такой порядок заполнения счетов-фактур установлен в приложении 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 .

После заполнения всех обязательных реквизитов счета-фактуры, оформленного на бумаге, его должны подписать руководитель и главный бухгалтер организации – налогового агента (другие лица, уполномоченные на это распоряжением руководителя или доверенностью от имени организации*). Если налоговым агентом является предприниматель, он должен лично подписать счет-фактуру и указать в нем реквизиты своего свидетельства о регистрации. Такой порядок установлен пунктом 6 статьи 169 Налогового кодекса РФ.

Применительно к составлению прежних форм счетов-фактур аналогичные разъяснения содержались в письме ФНС России от 12 августа 2009 г. № ШС-22-3/634 .

При начислении налога, а также при выдаче аванса (частичной оплаты*), в том числе в неденежной форме, налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФ),* а также налоговые агенты, арендующие государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления или приобретающие (получающие) на территории России государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (п. 3 ст. 161 НК РФ), составляют счет-фактуру и регистрируют ее в книге продаж (п. 15 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). При предъявлении НДС к вычету в соответствии с пунктом 3 статьи 171 Налогового кодекса РФ ранее выставленные счета-фактуры на аванс (частичную оплату) они регистрируют в книге покупок (п. 23 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 *).

Пример составления счета-фактуры на сумму аванса, уплаченного в счет предстоящей поставки производственного оборудования. Российская организация (налоговый агент) приобретает оборудование у иностранной организации, не состоящей в России на налоговом учете*

ООО «Альфа» на условиях 100-процентной предоплаты приобретает у украинской компании «Мотор Сич» фрезерный станок для использования в производственной деятельности, облагаемой НДС. Стоимость оборудования по договору составляет 590 000 руб. с учетом НДС. Расчеты по договору ведутся в рублях. Украинская организация не состоит в России на налоговом учете. Местом реализации станка является Россия (). Следовательно, со стоимости станка «Альфа» должна удержать НДС. Сумма НДС, которую «Альфа» должна удержать из доходов украинской организации как налоговый агент, составляет 90 000 руб. (590 000 руб. ? 18/118).

21 июня платежным поручением № 275 бухгалтер «Альфы» перечислил украинской организации оплату (за вычетом НДС) и составил счет-фактуру с отметкой «За иностранное лицо». В строке 5 составленного счета-фактуры бухгалтер «Альфы» указал реквизиты платежного документа, которым была перечислена оплата украинской компании (от 21 июня № 275). 21 июня счет-фактура был зарегистрирован в книге продаж.

НДС, удержанный из доходов украинской организации, был перечислен в бюджет платежным поручением от 21 июня № 276.

Акт приема-передачи оборудования подписан сторонами 5 июля. В этот день станок был принят к учету и у «Альфы» появилось право на вычет удержанного НДС. 5 июля бухгалтер «Альфы» зарегистрировал составленный счет-фактуру в книге покупок и предъявил сумму НДС к вычету.

Расчеты с поставщиками бухгалтер «Альфы» отражает на следующих субсчетах, открытых к счету 60 «Расчеты с поставщиками и подрядчиками»:

- «Расчеты по авансам выданным»;

- «Расчеты за имущество (работы, услуги)».

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 68 субсчет «Расчеты по НДС»

– 90 000 руб. – удержан НДС с суммы аванса, выплачиваемого украинской организации;

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51

– 500 000 руб. – перечислен аванс украинской организации (за вычетом удержанного НДС);

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

– 90 000 руб. – перечислен в бюджет НДС, удержанный из доходов украинской организации.

Дебет 08 Кредит 60 субсчет «Расчеты за имущество (работы, услуги)

»

– 500 000 руб. – принят к учету в составе капвложений фрезерный станок;

Дебет 19 Кредит 60 субсчет «Расчеты за имущество (работы, услуги)»

– 90 000 руб. – отражен «входной» НДС со стоимости станка;

Дебет 60 субсчет «Расчеты за имущество (работы, услуги)» Кредит 60 субсчет «Расчеты по авансам выданным»

– 590 000 руб. – зачтен аванс, выплаченный украинской организации;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 90 000 руб. – принят к вычету удержанный и перечисленный в бюджет НДС.

Это же правило действует, если налоговый агент, приобретающий товары (работы, услуги) у иностранной организации, которая не состоит в России на налоговом учете, отказался от поставки до момента отгрузки и продавец возвращает ему полученный ранее аванс (частичную оплату). В данном случае ранее выписанные счета-фактуры на аванс (частичную оплату) регистрируются в книге покупок после отражения в учете всех корректировок, связанных с возвратом. При этом зарегистрировать счет-фактуру в книге покупок можно не позднее чем по истечении одного года с момента отказа покупателя от поставки. Об этом сказано в пункте 22 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 . Аналогичные разъяснения есть в письме Минфина России от 4 мая 2016 г. № 03-07-08/25611 .

Ситуация: как составить счет-фактуру налоговому агенту, если он приобретает товары (работы, услуги) у иностранной организации, не состоящей в России на налоговом учете

Составляйте счет-фактуру в порядке, установленном пунктами , 5.1 и статьи 169 Налогового кодекса РФ, с учетом некоторых особенностей.

При приобретении товаров (работ, услуг) у иностранных организаций, не состоящих в России на налоговом учете, российские организации (налоговые агенты) обязаны составлять счета-фактуры в соответствии с требованиями пунктов и статьи 169 Налогового кодекса РФ (абз. 2 п. 3 ст. 168 НК РФ).

При этом некоторые позиции счетов-фактур, составляемых налоговыми агентами, заполняются в особом порядке . Например, в строке 2б «ИНН/КПП продавца» нужно поставить прочерк (п. 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Применительно к заполнению прежних форм счетов-фактур в качестве дополнительной информации Минфин России рекомендовал делать на них отметку «За иностранное лицо» (письмо от 11 мая 2007 г. № 03-07-08/106).

Пример составления счета-фактуры налоговым агентом при приобретении им услуг у иностранной организации. Иностранная организация не состоит в России на налоговом учете*

ООО «Альфа» (заказчик) заключило с украинской организацией «Юристы Украины» (исполнитель) договор на оказание юридических услуг, которые необходимы для производственной деятельности, облагаемой НДС. Стоимость услуг по договору составляет 11 800 долл. США с учетом НДС. Украинская организация не состоит в России на налоговом учете. Местом реализации юридических услуг является Россия (подп. 4 п. 1 ст. 148 НК РФ). Следовательно, их стоимость облагается НДС.

Услуги были оказаны в период с 13 по 15 марта. 15 марта сторонами был подписан акт приемки-передачи оказанных услуг. В этот же день бухгалтер «Альфы» перечислил украинской организации оплату и составил счет-фактуру с пометкой «За иностранное лицо». При этом, заполняя строку 2б «ИНН/КПП продавца» счета-фактуры, бухгалтер «Альфы» поставил прочерк. Сумма НДС, которую «Альфа» должна удержать из доходов украинской организации как налоговый агент, составляет 1800 долл. США (11 800 USD ? 18/118). НДС, удержанный из доходов украинской организации, был перечислен в бюджет платежным поручением. Реквизиты этого платежного документа бухгалтер «Альфы» указал в строке 5 составленного счета-фактуры.

В бухучете «Альфы» сделаны следующие проводки.

Дебет 26 Кредит 60

– 330 000 руб. ((11 800 USD – 1800 USD) ? 33 руб./USD) – отражены затраты по оказанным юридическим услугам (на основании акта приема-передачи);

Дебет 19 Кредит 60

– 59 400 руб. (1800 USD ? 33 руб./USD) – учтен НДС со стоимости услуг, подлежащий удержанию при выплате дохода украинской организации;

Дебет 60 Кредит 68 субсчет «Расчеты по НДС»

– 59 400 руб. – удержан НДС из суммы, подлежащей выплате украинской организации, не состоящей на налоговом учете в России;

Дебет 60 Кредит 52

– 330 000 руб. – перечислена оплата украинской организации (за вычетом удержанного НДС);

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

– 59 400 руб. – перечислена в федеральный бюджет сумма удержанного НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 59 400 руб. – принят к вычету НДС, удержанный из доходов, подлежащих выплате украинской организации, и перечисленный в бюджет.

Олега Хорошего,

3.Как отразить НДС в бухучете и при налогообложении

ОСНО

При расчете налога на прибыль суммы НДС, предъявленные покупателям при реализации товаров (работ, услуг, имущественных прав), не учитывайте (п. 19 ст. 270 НК РФ).

Входной НДС на расчет налога на прибыль также не повлияет. Это связано с тем, что суммы входного налога, предъявленные российскими контрагентами, принимаются к вычету (п. 1 ст. 171 НК РФ). Однако из этого правила есть исключения. В некоторых случаях входные суммы налога нужно включить в стоимость приобретенных товаров (работ, услуг, имущественных прав). В таком случае сумма НДС войдет в состав расходов при отражении в налоговом учете стоимости товаров (работ, услуг, имущественных прав).*

Олега Хорошего, начальника отдела налога на прибыль организаций департамента налоговой и таможенной политики Минфина России

4.Можно ли учесть при расчете налога на прибыль суммы НДС (его аналога), которые российская организация обязана уплачивать на территории иностранных государств

Да, можно.

При расчете налога на прибыль учитываются любые экономически обоснованные и документально подтвержденные расходы (п. 1 ст. 252 НК РФ). Поэтому если НДС (его аналог), уплаченный по законодательству иностранного государства, соответствует данным критериям, его сумму можно включить в состав прочих расходов, связанных с производством и реализацией, на основании подпункта 49 пункта 1 статьи 264 Налогового кодекса РФ. Такую же позицию контролирующие ведомства занимают в отношении других иностранных налогов. К расходам нельзя отнести лишь те обязательные платежи, которые можно зачесть в счет российских налогов. Например, налог на прибыль () и налог на имущество организаций (). Такие разъяснения есть в письмах Минфина России от 11 декабря 2013 г. № 03-08-05/54294 , от 12 августа 2013 г. № 03-03-10/32521 и ФНС России от 3 сентября 2013 г. № ЕД-4-3/15969 .

Подтвердить уплату (удержание) налога за границей можно любыми документами, оформленными в соответствии с законодательством иностранных государств или с обычаями делового оборота, применяемыми на их территориях. Например, платежными документами, свидетельствующими о перечислении налога иностранному контрагенту или в бюджет иностранного государства. При этом документы, составленные на иностранном языке, нужно перевести на русский язык . Об этом сказано в письме Минфина России от 21 февраля 2014 г. № 03-08-05/7410 .

Следует отметить, что ранее Минфин России придерживался другой позиции. Представители данного ведомства утверждали, что при расчете налога на прибыль можно учесть только те налоги, которые начислены в соответствии с российским законодательством (подп. 1 п. 1 ст. 264 НК РФ). Об этом говорилось в письмах от 28 февраля 2011 г. № 03-03-06/1/112 , от 28 апреля 2010 г. № 03-03-06/1/303 , от 16 декабря 2009 г. № 03-03-06/1/813 . Однако с выходом более поздних разъяснений эти утратили актуальность.*

5.Как составить и сдать декларацию по НДС налоговому агенту, являющемуся плательщиком НДС

Порядок заполнения

Декларацию по НДС заполняйте по общим для всех налоговых деклараций правилам.

Если в течение квартала организация исполняла только обязанности налогового агента , то по его итогам в декларацию включите титульный лист и раздел 2 . В разделе 1 проставьте прочерки.

Если в течение квартала организация была не только налоговым агентом, но и сама совершала облагаемые НДС операции , составьте общую налоговую декларацию , в состав которой включите и раздел 2 , предназначенный для налоговых агентов.*

КПП подразделения иностранной организации

Если декларацию подаете за российскую организацию, по строке 010 поставьте прочерки.*

Если за иностранную, то учтите ряд особенностей.

По строке 010 укажите КПП подразделения, которое совершало операции и является налоговым агентом. При этом учтите следующее. Иностранная организация может иметь несколько подразделений в России и выбрать одно из них, через которое платит налоги и сдает отчетность (п. 7 ст. 174 НК РФ). Но по укажите наименование контрагента, если это:*

- госорган, который сдает в аренду свое имущество;

- продавец, который реализует имущество казны;

- иностранная организация, не состоящая на налоговом учете в России;*

- должник-банкрот, имущество которого приобретает агент.

По строке 020 поставьте прочерки, если контрагента фактически нет, то есть в случаях, когда налоговый агент реализует:

- имущество по решению суда,

- конфискованное имущество;

- бесхозяйные ценности;

- клады;

- скупленные ценности;

- ценности, перешедшие по праву наследования государству.

Также поставьте по строке 020 прочерки, если организация (предприниматель) приобрела судно, которое подлежит регистрации, но не зарегистрировано в Российском международном реестре судов в течение 45 дней после приобретения.

Такой порядок предусмотрен ;*

Строку 090 заполняйте, если налоговый агент в отчетном квартале получил предоплату. Для этого с суммы предоплаты и укажите его по строке 090.

Строку 100 заполняйте, если была отгрузка в счет предоплаты. По строке 100 укажите НДС с предоплат, полученных в этом и прошлых кварталах, в счет которых была отгрузка в отчетном периоде.

Если стоимость отгрузки равна или превышает предоплату, просто сложите все суммы НДС, начисленные с предоплат ранее (учтенные по строкам 090 деклараций за этот и прошлый периоды по данной операции), и укажите результат по строке 100. , и отразите результат по строке 060.* ,

– когда покупатель возвращает товар продавцу;

– если переданы для собственных нужд товары, работы, услуги, расходы на которые не учитываются при налогообложении прибыли;

– если выполнены строительно-монтажные работы для собственного потребления;

– когда продано имущество, в стоимости которого учтен НДС;

– когда реализована сельхозпродукция, закупленная у физлиц;

– если получены суммы, связанные с оплатой реализованных товаров (работ, услуг).

Этот же код используют:

– при регистрации корректировочных счетов-фактур, выставленных в связи с увеличением стоимости (количества, объема) ранее реализованных (приобретенных) товаров, работ, услуг;

– при составлении или получении единого корректировочного счета-фактуры;

– при регистрации в книге покупок счетов-фактур на товары (работы, услуги), приобретенные для использования в операциях, облагаемых НДС по ставке 0 процентов

За неправомерное неудержание и (или) неперечисление налоговым агентом сумм налога предусмотрена налоговая санкция - штраф в размере 20% от суммы налога. Чтобы избежать налоговых санкций, проверьте своих контрагентов и сделки с ними.

Ниже - схема, которая поможет разобраться с тем, кто считается налоговым агентом по НДС.

В статье 161 НК РФ описаны ситуации, когда за плательщика НДС исчисляет и уплачивает в бюджет налоговый агент. Рассмотрим две самые популярные ситуации.

Ситуация 1. Реализация иностранными организациями товаров, работ, услуг на территории России

Если у иностранной организации есть представительство в России, то такая организация сама рассчитает НДС, уплатит его в бюджет и выставит вам счет-фактуру. Если же представительства в РФ нет, то покупателю товаров, работ, услуг придется исчислить НДС и удержать его из выплачиваемой иностранному продавцу суммы. Поэтому при заключении договора с иностранной организацией нужно обязательно проверить наличие представительства или филиала иностранной организации в России.Для подтверждения того, что у вас нет обязанностей налогового агента, лучше всего запросить копию свидетельства о постановке на налоговый учет (с указанием ИНН и КПП) представительства иностранной организации на территории России.

Вместе с тем, если покупатель заключает контракт с головным офисом иностранной компании (зарегистрированный в РФ филиал не принимает участия в сделке), то покупатель должен исполнить обязанности налогового агента, не смотря на наличие регистрации представительства на территории РФ (письмо Минфина России от 12.11.2014 г. № 03-07-08/57178).

Если иностранная организация осуществляет реализацию товаров, работ, услуг, которая не признается объектом обложения НДС на территории России, то покупателю не нужно рассчитывать и удерживать НДС.

Налог к удержанию из выплаты иностранной организации рассчитывается по формуле:

Пример . Иностранная организация оказывает информационные услуги российской организации. В соответствии со ст. 148 НК РФ территорией оказания услуг признается Российская Федерация. Иностранные партнеры не представили свидетельство о постановке на учет в налоговом органе в РФ. Стоимость услуги составляет 100 000 руб. Российская организация обязана удержать НДС при оплате услуг. Сумма НДС составит 100 000*18/118 = 15 254,24 руб. «На руки» исполнитель по договору получит 84 745,76 руб.

Зачастую иностранные контрагенты в договорах указывают, что желают получить определенную фиксированную сумму денежных средств за свои товары, работы, услуги, а все суммы налогов, подлежащих уплате в России, покупатель должен начислить сверх указанной суммы и уплатить за счет собственных средства.

Такие формулировки в договорах не влияют на порядок исполнения налоговым агентом своих функций и не препятствуют получению вычета относительно НДС, уплаченному в бюджет по такому договору.

В ряде случаев российские организации обязаны удерживать из выплат иностранным компаниям не только НДС, но и налог на доходы (ст. 309 НК РФ). Если организация является одновременно налоговым агентом и по НДС, и по налогу на доходы, то налоги исчисляются следующим образом: сначала следует рассчитать и удержать НДС, а затем - налог на доходы, исключив из налоговой базы сумму НДС.

Например, российская компания оплачивает иностранной компании стоимость имущественных прав на использование разработанного сайта 100 000 евро. НДС = 100 000 *18/118 = 15 254,24 евро. Налог на доходы = (100 000 -15 254,24) * 20% = 16 949,15 евро. Суммы налогов пересчитываются в рубли по курсу на дату перечисления в бюджет (ст.45 НК РФ). Обратите внимание, что налоговая ставка на доходы иностранной организации зависит от международного соглашения об избежании двойного налогообложения между Российской Федерацией и страной, резидентом которой является иностранный контрагент. Соглашением может быть предусмотрено освобождение доходов иностранной организации от налогообложения на территории РФ или обложение по пониженной налоговой ставке. Если же такого соглашения между государствами нет, то следует применять ставку 20%.

Согласно статье 312 НК РФ для применения освобождения от налогообложения доходов иностранной компании на территории РФ или применения пониженных ставок налога требуется документальное подтверждение:

Резидентства в стране, с которой Россия заключила международное соглашение об избежании двойного налогообложения;

Фактического права распоряжаться доходами, получаемыми по договору (в частности, подтверждение того, что контрагент не является посредником).

Подтверждающие документы должны быть предоставлены иностранной организацией налоговому агенту до даты выплаты дохода.

Ситуация 2. Предоставление органами госвласти и управления, органами местного самоуправления в аренду федерального, муниципального имущества, имущества субъектов РФ

При заключении договора аренды государственного или муниципального имущества необходимо обратить внимание на то, кто является арендодателем по договору. Возможны следующие варианты заключения договоров аренды:1) Арендодатель - администрация города, комитет по управлению государственным имуществом, муниципалитет или иной аналогичный орган (двусторонний договор). В этом случае арендатор признается налоговым агентом.

2) Арендодатель - администрация города, комитет по управлению государственным имуществом, муниципалитет или иной аналогичный орган, балансодержатель - унитарное учреждение (трехсторонний договор). В этом случае арендатор также признается налоговым агентом.

3) Арендодатель - муниципальное или федеральное унитарное учреждение (школа, больница, автовокзал и т.д.). Такие учреждения являются самостоятельными налогоплательщиками. Арендатор не является налоговым агентом.

4) Арендодатель - казенное учреждение. Услуги таких учреждений НДС не облагаются. Арендатор не является налоговым агентом.

Если арендатор является налоговым агентом, то он обязан рассчитать НДС в момент уплаты арендной платы. Сумма налога определяется следующим образом:

Сроки уплаты НДС в бюджет

При приобретении работ, услуг у иностранного партнера уплата налога в бюджет производится налоговыми агентами одновременно с выплатой денежных средств иностранному партнеру. Банки не примут платеж иностранцу без платежного поручения на уплату НДС в бюджет (ст. 174 НК РФ). При покупке же у иностранных организаций товаров налог подлежит перечислению в бюджет равными частями не позднее каждого 25-го числа в течение трех месяцев, следующих за налоговым периодом, в котором начислен налог.Такие же сроки установлены для перечисления в бюджет НДС, начисленного в отношении арендной платы за пользование государственным / муниципальным имуществом.

На практике налоговому агенту удобнее при осуществлении любой покупки перечислять НДС в бюджет в момент оплаты по договору с иностранцем или государственным органом / муниципалитетом. Это позволит избежать технических ошибок, а значит избежать начисления пени и штрафов за несвоевременное перечисление налога в бюджет. Кроме того, период оплаты влияет на период принятия к вычету суммы НДС, уплаченной в бюджет налоговым агентом.

Счета-фактуры

Налоговый агент оформляет счет-фактуру не позднее 5 календарных дней после оплаты товаров, работ, услуг (реализация которых признается объектом обложения НДС на территории РФ) в двух экземплярах. Один экземпляр регистрируется в книге продаж, второй - в момент возникновения права на вычет в книге покупок.В строках 2, 2а, 2б счета-фактуры налоговый агент указывает реквизиты продавца / арендодателя. В строке 2б (ИНН и КПП) счета-фактуры проставляются прочерки, если продавец - иностранная организация. В строке 5 счета-фактуры в случае приобретения работ, услуг у иностранной организации налоговый агент должен указать номер и дату платежного поручения, которым перечислен НДС в бюджет.

Вычеты

Лица, которое признаются налоговыми агентами в описанных выше ситуациях, обязаны представлять в налоговые органы декларации по НДС независимо от того, являются они сами налогоплательщиками НДС или нет. При этом, налоговые агенты, являющиеся плательщиками НДС, могут принять уплаченный НДС к вычету. Агенты, не являющиеся плательщиками НДС, к вычету НДС предъявить не могут, но вправе включить сумму уплаченного НДС в стоимость приобретенных товаров, работ, услуг.Обязательные условия для принятия НДС к вычету:

1) есть платежные документы, подтверждающие уплату НДС в бюджет;

2) товары (работы, услуги) для их использования в деятельности, облагаемой НДС;

3) есть счет-фактура, выписанный вами (налоговым агентом);

4) приобретенные товары (работы, услуги) приняты к учету. НДС к вычету можно принять в том же периоде, в котором НДС уплачен в бюджет при соблюдении прочих обязательных условий.

Пример: организация арендует помещение у муниципалитета для размещения офиса за 300 000 руб. в месяц. Сумма НДС составляет 300 000 * 18/118 = 45 762,71 руб. Доля облагаемых НДС операций составляет 5% в общем объеме выручки (п.4 ст. 170 НК РФ). 30 марта организация перечисляет в бюджет 254 237,29 руб. в счет арендной платы за март и 45 762,71 руб. в счет уплаты НДС. В бухгалтерском учете произведены соответствующие начисления арендной платы. При формировании декларации за 1 квартал организация отразит: - начисление налога к уплате в качестве налогового агента 45 762,71 руб., - сумму НДС к вычету 2 288,14 руб. (45762,71 *5%). Разница между уплаченным НДС в бюджет и НДС, принятым к вычету (43 474,57 руб.), будет учтена организацией при расчете налога на прибыль в составе расходов на аренду помещения.

Таким образом, заключая договор с иностранной организацией или органом власти (муниципалитетом) организация (предприниматель) принимает на себя дополнительные функции и обязанности. В целях планирования налоговых последствий перед подписанием договора с «необычным» контрагентом следует предварительно исследовать его статус, оценить, как повлияет его статус на расчет налогов, и запастись необходимыми документами и подтверждениями.

В соответствии со ст. 161 НК РФ организации могут выступать в качестве налоговых агентов.

В программе автоматизированы следующие случаи, когда организации могут выступать в качестве налоговых агентов:

- при аренде федерального, муниципального имущества либо имущества субъектов федерации у органов государственной власти или управления;

- при приобретении на территории РФ товаров, работ, услуг у иностранных организаций, не состоящих на учете в налоговых органах РФ;

- при покупке государственного (муниципального) имущества;

- при реализации товаров иностранных лиц, не состоящих на учете в налоговых органах РФ на основе договоров комиссии.

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму НДС. В данном разделе на примере рассматривается отражение хозяйственных операций организации при исполнении обязанностей налогового агента при приобретении товаров у иностранной организации, не состоящей на учете в налоговых органах РФ.

Для отражения операций необходимо выполнить следующее:

1. Регистрация договора с исполнением обязанностей налогового агента.

Зарегистрируем договор в справочнике "Договоры контрагентов":

- выберем вид договора - С поставщиком,

- установим флажок "Организация выступает в качестве налогового агента по уплате НДС",

- выберем вид агентского договора,

- укажем обобщенное наименование.

2. Перечисление предварительной оплаты

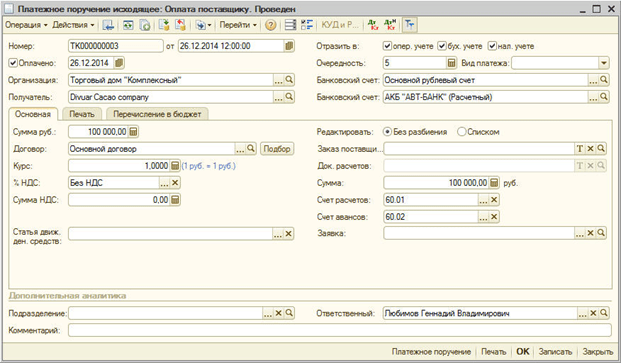

Для этого нужно зарегистрировать документ "Платежное поручение исходящее" (меню "Документы -Денежные средства").

3. Регистрация выданного счета-фактуры

При перечислении оплаты поставщику по договору с исполнением обязанностей налогового агента нужно выставить счет-фактуру.

Счет-фактуру можно сформировать автоматически обработкой "Регистрация счетов-фактур налогового агента" (меню "НДС - Регистрация счетов-фактур налогового агента") или ввести вручную на основании документа оплаты.

Формирование счетов-фактур налогового агента и их проведение производится по кнопке "Выполнить". При выполнении обработки создаются счета-фактуры и обновляются данные счетов-фактур, созданных ранее.

При проведении счетов-фактур налогового агента производится начисление сумм НДС к уплате в бюджет: запись по дебету счета 76.НА "Расчеты по НДС при исполнении обязанностей налогового агента" и кредиту счета 68.32 "НДС при исполнении обязанностей налогового агента".

Сумма начисленного НДС отражается в книге продаж.

В счете-фактуре номенклатура заполняется обобщенным наименованием из договора. Наименование номенклатуры можно указывать в счете-фактуре вручную.

4. Оприходование товаров

Зарегистрируем документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия" (меню "Документы – Закупки"). Для зачета аванса с поставщиком выполним обработку "Восстановление последовательности расчетов с контрагентами" (меню "Документы – Дополнительно").

Формируются проводки:

5. Перечисление НДС в бюджет

Факт перечисления НДС в бюджет регистрируется документом "Платежное поручение исходящее" с видом операции "Перечисление налога" (меню "Документы - Денежные средства").

В документе обязательно нужно указать контрагента, договор и документ расчетов, которым было оформлено перечисление оплаты поставщику.

6. Регистрация суммы НДС в книге покупок

Записи книги покупок по суммам НДС к вычету при исполнении обязанностей налогового агента отражается в документе "Формирование записей книги покупок" на закладке "Вычет НДС по налоговому агенту". Табличная часть автоматически заполняется по кнопке "Заполнить".

При проведении формируются проводки:

Особенности формирования счетов-фактур налоговыми агентами в программе 1С Бухгалтерия 8.3

В конфигурациях 1С 8.3 реализовано несколько основных видов учета НДС налоговыми агентами:

- Уплата НДС при покупке товаров у иностранной фирмы(нерезидента)

- Аренда

- Реализация имущества

В плане счетов для учета операций налоговых агентов используются счета 76.НА и 68.32.

Рассмотрим особенности оформления счетов-фактур налоговыми агентами.

Уплата НДС при покупке товаров у иностранного поставщика (нерезидента)

При покупке импортного товара главное - корректно заполнить параметры договора:

- вид договора

- признак «Организация выступает в качестве налогового агента»

- вид агентского договора

Документ поступления оформляется так же, как и для любых других товаров (рис.2), но в отличие от обычных приходных накладных счет-фактуру создавать не требуется.

В проводках по отражению НДС вместо привычного счета взаиморасчетов используется новый субсчет – 76.НА.

Для формирования счетов-фактур этого вида используется обработка, которая вызывается из соответствующего пункта раздела «Банк и касса»(рис.4).

На рис.5 показана форма этой обработки.

Все приходные накладные, оформленные по агентским договорам и оплаченные в выбранном периоде, автоматически попадут в табличную часть (кнопка «Заполнить» рис.5).

По кнопке «Выполнить» сформируются и зарегистрируются счета-фактуры.

На следующем рисунке представлен сам счет-фактура (рис.6). Заметим, что ставка НДС выбирается «18/118», а код операции в данном случае - 06.

Как видим, в проводках(рис.7) задействованы новые субсчета, специально добавленные в план счетов 1С (76.НА и 68.32).

Сумму НДС, которую мы должны заплатить в бюджет, можно проверить в отчете «Книга продаж»и в «Декларации по НДС» .

Книга продаж (рис.8) формируется в разделе «Отчеты по НДС»

В графе «Контрагент» указывается организация, которая осуществляет уплату налога.

Декларация по НДС в 1С формируется из раздела Отчетность. В подразделе «Регламентированные отчеты» нужно выбрать соответствующий вид («Декларация по НДС»).

Строка 060 (стр.1 Раздел 2) будет заполнена суммой, которую нужно заплатить в бюджет (рис.9).

Уплата налога в бюджет оформляется типовыми документами 1С («Платежное поручение» и «Списание с расчетного счета»). Оба документа должны иметь вид операции «Уплата налога» (рис.10).

При списании денег важно указать тот же счет, что и при начислении налога - 68.32 (рис.11).

Наконец можно принять НДС к вычету. Проводки создает документ «Формирование записей книги покупок»:

Операции –> Регламентные операции НДС –> Формирование записей книги покупок –> закладка «Налоговый агент» (рис.12).

После проведения документа «Формирование записей…» (проводки представлены на рис.13) можно сформировать книгу покупок. Этот отчет вызывается аналогично отчету «Книга продаж» из раздела Отчеты по НДС.

В колонке «Наименование продавца» фигурирует не агент, а сам продавец (рис.14).

В разделе 3 декларации по НДС (рис.15) появятся суммы, которые можно будет вычесть по операциям налоговых агентов.

Аренда и реализация имущества

Оформление операций по НДС при реализации имущества и аренде муниципального имущества принципиальных отличий от вышеприведенной схемы не имеет.

Главное – необходимо выбрать правильный вид агентского договора (рис.16).

Кроме того, при оформлении документа оприходования услуг по аренде нужно правильно указать счета и аналитику затрат (рис.17).

Проводки представлены на рис.18. В них также есть специальный счет 76.НА.

При реализации имущества налоговым агентом также важно выбрать правильный вид агентского договора и соблюдать регламент учета основных средств.

В заключение – общая схема учета счетов-фактур налогового агента в 1С:

- Оформление договора с признаками агентского

- Оприходование товаров или услуг по агентскому договору

- Оплата товаров или услуг поставщику

- Регистрация счетов-фактур налогового агента

- Оплата НДС в бюджет

- Принятие НДС к вычету (Формирование записей книги покупок)

Подводя итог вышесказанному, отметим детальную проработку фирмой 1С достаточно сложного процесса работы с агентскими договорами. При соблюдении несложных правил оформления договоров и документов удается избежать длительной и кропотливой работы – программа все сделает за нас!

По материалам: programmist1s.ru