Где открыть расчетный счет для ИП или ООО: выгодные тарифы банков. Где открыть расчётный счёт ИП — сравнение тарифов на обслуживание и дополнительные услуги

В этой статье я расскажу по каким параметрам МОЖНО и НЕЛЬЗЯ выбирать банк для обслуживания расчетного счета. И даже не имеет значения ИП у вас или ООО.

Кстати, недавно мой банк чуть не лишился лицензии. А всё началось с того, что в декабре 2015 года мне позвонили из бизнес-центра, где я арендую офис и сообщили, что офис до сих пор не оплачен.

Я был, мягко говоря, удивлен, так как платеж был отправлен несколько дней назад и обычно на следующий день уже поступал на расчетный счёт бизнес-центра.

Не успев зайти в онлайн банк-клиент, мне снова перезвонили из бизнес-центра и сообщили, что все их арендаторы со счетами в моем банке имеют задолженность по оплате аренды.

В итоге все свелось к тому, что мой банк перестал проводить платежи. Позвенел тревожный звоночек…

О чём я расскажу:

- Как я чуть не лишился денег?

- Какой банк выбрать для ИП?

- По каким параметрам НЕЛЬЗЯ выбирать?

- По каким параметрам НУЖНО выбирать?

- 3 важнейших совета!

Какой банк выбрать для ИП?

Нет ничего “приятнее” ощущения, что твой основной банк в одном шаге от банкротства. Расскажу как это было.

Как я чуть не лишился денег?

Кстати, ничто не предвещало беды. Я более 5 лет обслуживался в этом банке и все проблемы решались мгновенно.

Узнав, что банк перестал проводить платежи, я тут же с ними связался и предпринял все возможные действия для того, чтобы вернуть хотя бы часть оборотных денег.

К сожалению, ничего из этого не вышло:

Наличка не выдавалась;

Безналичные платежи не проходили;

И даже личное давнее знакомство с главным специалистом по ИП’шникам в этом банке не помогло вытащить свои деньги.

Не вдаваясь в подробности, скажу, что через 3 месяца деньги были разблокированы и банк продолжил свою работу, поэтому даже не имеет смысла упоминать название этого банка. Но, имея такой негативный опыт за плечами, я уже начал полноценную работу по поиску нового банка для ведения расчетного счёта.

И тут я вспомнил, а как я вообще делал свой первоначальный выбор? Мне кажется, я собрал все возможные ошибки на этом этапе:)

Как НЕЛЬЗЯ выбирать банк для ИП?

Вдоволь пообщавшись с теми, кто открывал ИП в последние несколько лет, я составил хит-парад самых основных ошибок. По каким критериям только не делают этого!

По расстоянию к дому

“Всего в трёх кварталах от моего дома, ведь туда придется так часто ездить! ” – думал я.

На самом деле вам только в начале нужно будет посетить банковское отделение 3-4 раза, а потом вы туда особо ездить и не будете. Максимум – для снятия наличных с чековой книжкой. Но, поверьте, проще перевести деньги на вашу личную карту.

Шаг №2.

В блоке с отзывами выбираете отзывы по услуге “Обслуживание юрлиц”: Теперь перед вами будут отзывы только от ИП или ООО.

Теперь перед вами будут отзывы только от ИП или ООО.

Не обращайте внимания на плохие отзывы. Куда важнее изучать ответы банка на негативные отзывы. Если проблемы решаются – это хороший знак и .

Считать стоимость обслуживания в банке

Из чего складывается ежемесячная стоимость обслуживания:

Ведение самого счёта.

Это оплата за сам факт наличия у вас расчётного счета в банке. Варьируется от 0 до 2000 рублей в месяц. В среднем около 600-800 р./мес.

Работа в онлайн банк-клиенте.

Если вы не хотите ножками ходить в банк и отправлять платежные поручения через операциониста, то обязательно подключите себе банк-клиент и вы сможете делать все операции через компьютер. В единичных случаях через мобильное приложение.

Стоимость использования банк-клиента часто входит в стоимость обслуживания. Если отдельно, то 500-1000 рублей.

SMS информирование.

Хотите быть в курсе поступлений и списаний с вашего р/с? Извольте заплатить и тут. В среднем 50-150 рублей в месяц.

Стоимость исполнения платёжных поручений.

А именно сколько вы заплатите за обработку вашего платёжного поручения (это когда вы кому-то отправляете деньги). До 59 рублей за платёжку. Средняя стоимость 20-35 рублей.

Как выбрать правильный тариф обслуживания?

Очень часто стоимость сильно зависит от количества отправляемых вами платежных поручений. Если вы, например, планируете активно работать с российскими поставщиками и часто отправлять платёжки, то сразу выбирайте тариф с нужным вам количеством платёжек в месяц.

Если же исходящих платежей будет мало, то можно взять тариф подешевле, но с более дорогой стоимостью платёжек. Надо считать:)

Расходы на открытие и ведение счёта в первые месяцы можно внести в .

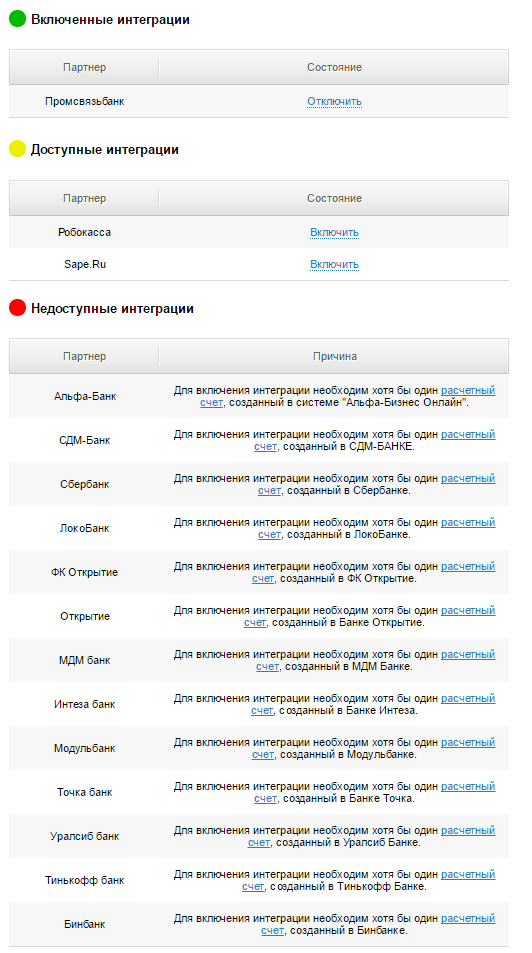

Есть ли интеграция с Моим делом или Эльбой?

Я уже неоднократно говорил, что веду свою бухгалтерию в , чем очень доволен (тут ещё для тех, кто открывает магазин). И до перехода в Промсвязьбанк мне приходилось ручками вносить все свои доходы и расходы.

- Выписки с расчётного счёта подгружаются автоматически.

- Документы формируются автоматически.

- Платежки сами улетают в банк.

- В налоговую тоже ездить не надо.

На момент написания статьи (июль 2016) Мое Дело интегрировано со следующими банками:

Советую с самого начала автоматизировать подобные рутинные процессы и смело отдавать бухгалтерию на аутсорс. Ну и чтобы выбранный вами банк для вашего ИП поддерживал интеграцию.

Работает ли банк клиент на нужных вам операционных системах?

Сразу уточните у вашего банка на каких операционных системах работает банк-клиент.

- С Windows XP/7/8/10 обычно проблем не возникает.

- Mac OSX уже иногда под вопросом. Например у меня банк-клиент вроде и работает, но с подвисаниями и вылетами. Не раздражает, но порой нестабильность в работе есть.

- Linux и схожие операционки обычно “в пролёте”.

Имейте это ввиду.

Какие системы безопасности предлагает банк для своих клиентов?

К безопасности счетов ИП и ООО предъявляются куда более высокие требования и единственный совет, который я могу вам дать на этом этапе: не поскупитесь на eToken или схожую систему защиты, которую предлагает ваш банк .

Суть её в том, что платежи будут проводиться только в том случае, если в USB порт вашего компьютера вставлена специальная флешка. Без неё можно максимум посмотреть выписку (не всегда), но платежи проводить возможности нет.

Внешний вид eToken:

Не забудьте её заказать!

Есть ли sms обслуживание?

SMS обслуживание удобно тем, что в момент поступления/списания средств вам тут же приходит уведомление на телефон.

Стоит в пределах 150 рублей в месяц.

Выбирать или нет – на ваше усмотрение. Я – пользуюсь, удобно.

Сколько стоит перевод денег на карту?

Это, пожалуй, один из ключевых вопросов для ИП, так как ИП имеет полное право выводить все заработанные средства на свою же карту.

Большинство банков взимают комиссию за вывод денег на вашу пластиковую карту. Обычно за вывод до 100 000 рублей в месяц комиссии нет. Далее уже по нарастающей.

Для некоторых – это ключевой момент в выборе банка для своего ИП, поэтому сразу уточняйте размер комиссий.

Еще один способ снятия наличных с р/с ИП – чековая книжка. Выглядит она обычно так:

Заполняете чек, идёте в кассу, получаете наличные. Комиссия будет в любом случае, обычно около 1% от суммы.

А если отняли лицензию?

Всякое бывает. Я был на грани отзыва лицензии в своем банке, но мне повезло, поэтому я вам не смогу рассказать алгоритм действий при отзыве лицензии.

Совет №1.

Всем индивидуальным предпринимателям: не держите на своих счетах более 1 400 000 рублей, так как именно эта сумма покрывается Агентством по Страхованию Вкладов (АСВ) при отзыве лицензии (на 2016 год). ООО под это правило не попадают, они рискуют всеми деньгами.

Совет №2.

Выбирайте крупные банки, которые уверенно стоят на ногах.

После случившейся ситуации я принципиально рассматривал только топ-30 банков. Хотя и это не панацея.

Совет №3.

Выбирайте банки с интеграцией с . Вы этим очень упростите свою жизнь. Поверьте мне на слово:)

И помните, что правильный выбор банка для вашего ИП гарантирует вам спокойную работу, быстрые переводы и удобный сервис. Кстати, тут вы можете почитать , которые вы можете совершить:)

Если у вас есть еще какие-нибудь идеи или советы – пишите в комментариях, я буду постепенно обновлять статью.

По всем вопросам тоже буду рад подсказать.

Спасибо! :)

В кругу индивидуальных предпринимателей разговоры постоянно заходят о бизнесе. Весьма часто обсуждается тема где открыть расчетный счет для ИП в 2018 году , в каком банке, как выбрать лучшее предложение. Часто всплывают , как наиболее надежные.

Естественно, что каждый бизнесмен пристально следит за своим детищем, для него не бывает малозначимых вопросов, а уж все, что касается выгоды, тарифов, кредитных условий с небольшим процентов, вызывает интерес вдвойне.

В данной статье мы не беремся составлять рейтинги, не создаем номинации «лучший банк для ИП» или «самый невыгодный банк — 2018». Цель материала — помочь вам сориентироваться в массе предложений, поступающих от финансовых организаций…

На какие вопросы отвечает статья:

- Что такое хороший банк для ИП?

- Как выбрать выгодный тариф при открытии счета?

- Какие документы потребуется представить в банк, чтобы открыть расчетный счет?

Выгодно ли ИП открывать расчетный счет?

Зачем ИП расчетный счет?

![]()

![]() и можно ли обойтись без него? В ряде случаев, действительно, счет в банке не оправдывается ни характером бизнеса, ни его масштабами. Если вы занимаетесь, например, выпечкой пирожков для розничной продажи, то трудно представить ситуацию, при которой вам будет необходим расчетный счет. Но если вы — дизайнер, веб-мастер или архитектор, то в рамках проекта вполне можете получить от клиента суммы, превышающие 100 тысяч рублей. А это — только через банковский расчетный счет.

и можно ли обойтись без него? В ряде случаев, действительно, счет в банке не оправдывается ни характером бизнеса, ни его масштабами. Если вы занимаетесь, например, выпечкой пирожков для розничной продажи, то трудно представить ситуацию, при которой вам будет необходим расчетный счет. Но если вы — дизайнер, веб-мастер или архитектор, то в рамках проекта вполне можете получить от клиента суммы, превышающие 100 тысяч рублей. А это — только через банковский расчетный счет.

Достаточно проста. Вы собираете необходимый комплект документов, договариваетесь о времени встречи в банке, единожды приезжаете, чтобы заполнить заявление и банковскую карточку, и через несколько дней вас извещают о возможности пользоваться услугами банка. Какие документы вас попросят приготовить? Существуют расхождения в требованиях разных банков, но обязательные документы определяются ст. 5 Федерального закона от 02.12.1990 №395-1 и Инструкцией Банка России от 30.04.2014 №153-И.

Какие документы требует предоставить банк:

- Свидетельство о постановке на налоговый учет.

- Распечатка с сайта Росстата о кодах статистики.

- Паспорт самого предпринимателя.

- Документы, подтверждающие полномочия доверенных сотрудников на операции с денежными средствами.

- Лицензии или патенты, если таковые требуются для вашего вида деятельности.

Полный пакет всех документов вы должны уточнить в банке, предварительно туда позвонив: один ответит, что перечисленных выше документов достаточно, а другой запросит копию налоговой декларации или справки об отсутствии задолженностей. Крупные организации обычно выкладывают эту информацию на своих сайтах.

В каком банке лучше открыть расчетный счет для ИП в 2018 году?

Теперь несколько слов о том, что такое «удобный для ИП» банк . Это банк, способный предложить клиенту такой пакет услуг, который максимально подходит под масштаб и особенности его бизнеса. Для ИП важно понимать, что он пользуется только теми услугами, которые ему действительно нужны, и при этом не переплачивает за «волшебные возможности», от которых лично ему мало толку.

Помочь своему клиенту рассчитать тариф и выбрать наиболее подходящий ему пакет, стать умным советчиком — вот обязанность действительно хорошего банка. Навязывание же ненужных или мало используемых опций, в свою очередь, характеризует финансовое учреждение не с лучшей стороны. Многие банки (особенно в Москве) уже поняли и приняли данный постулат, поэтому предлагают гибкий подход и большой выбор опций, в том числе и бесплатных для ИП.

Вот несколько нехитрых действий, которые помогут выбрать «тот самый банк», максимально соответствующий требованиям вашего бизнеса:

Ниже мы приводим сравнительную таблицу предложений нескольких крупных банков для начинающих предпринимателей . Внимательно проанализируйте ее с точки зрения именно ваших потребностей, ведь решать, в каком банке лучше открыть расчетный счет для ИП в 2018 году, придется также вам. Ставки при выборе банка довольно высоки: вы можете в дальнейшем как получить удовольствие от сотрудничества, так и сожалеть о неверно принятом решении.

Сравним предложения банков:

Альфа-банк, пакет Стартап Точка,

пакет ЛоукостСбербанк, пакет Минимальный Модульбанк, пакет Стартовый ВТБ-24, пакет

Бизнес-СтартОткрытие счета бесплатно бесплатно бесплатно бесплатно 2500 Заверение карточек с образцами

подписей и печатипервая карточка

бесплатно,

последующие 590нет данных 500

за подписьнет данных 200

за подписьСтоимость месячного обслуживания 1090 1250 1400 бесплатно 1200 Скидки на месячное обслуживание 5450 (6 месяцев),

9810 (1 год)нет нет нет нет Платежи в рублях на счета

юрлиц и ИП5 платежей

бесплатно,

последующие

250 с перевода5 платежей

бесплатно,

последующие

50 с перевода5 платежей

бесплатно,

последующие

200 за платежклиентам банка

бесплатно,

другим клиентам

90 за платеж5 платежей

бесплатно,

последующие

39 за платежПлатежи в рублях на счета физлиц до 50000 в месяц

бесплатно,

далее 0,5-1%до 100000 в месяц

бесплатно,

далее 0,5%1% до 300000 в месяц

90 за платеж,

свыше 300000

в месяц от 1 до 3%от 0,6 до 3% Внутрибанковский

платеж со счета

ИП на собственный счет физлицадо 150000 в месяц

бесплатно,

далее 0,5%до 100000 в месяц

бесплатно,

далее 0,5%1,4% нет данных 6 руб. Внесение наличных до 30000

бесплатно,

более 30000 0,28%бесплатно до 50000

бесплатнобесплатно до 50000

бесплатно,

далее 0,39%Снятие наличных от 0,6% (на заработную плату),

до 5,5% (при крупных

суммах на прочие цели)через банкоматы: до 100000 бесплатно, далее 0,5% не входит через банкоматы

от 1 до 20%

в зависимости

от суммы1% в банкоматах банка Подключение интернет-банка 990 единоразово бесплатно,

стоимость токена

для входа 2000 за 1 шт.бесплатно 1 пользователь

бесплатно550 SMS уведомления об операциях по счету от 0 до 200 200 в месяц нет данных бесплатно нет данных SMS уведомления об операциях по карте 59 нет данных бесплатно бесплатно нет данных Выпуск карты первая бесплатно,

последующие 199бесплатно в любом количестве бесплатно бесплатно 1200 Ежемесячное обслуживание карты 299 нет данных 2500 бесплатно бесплатно Снятие наличных с карты от 2,2%

(при сумме до

1 млн. руб. в месяц),

до 10% (при сумме

от 10 млн. руб. в месяц)нет данных 1,4% через кассу

или банкоматы Сбербанкане более 100000 в сутки 1% в банкоматах банка ▼ Актуальные предложения банков

в нашем калькуляторе банковских тарифов : ▼Передвигайте «ползунки», раскройте и выберите «Дополнительные условия», чтобы Калькулятор подобрал для Вас оптимальное предложение по открытию расчетного счета. Оставьте заявку и Вам перезвонит менеджер банка: проконсультирует по тарифу и зарезервирует расчетный счет. Тарифы постоянно обновляются .

Приведенную таблицу вы можете самостоятельно продолжить, проанализировав предложения и других банков, доступных вашей местности. Отметим, что при выборе, где выгодней открыть счет, следует обращать внимания также на партнерские программы и акции банков .

Если данные в таблице устарели, сделайте расчет в банковском калькуляторе — в нем информация по тарифам постоянно обновляется. Передвигайте «ползунки», раскройте и выберите «Дополнительные условия», чтобы Калькулятор подобрал для Вас оптимальное предложение по открытию расчетного счета. Оставьте заявку и Вам перезвонит менеджер банка.

Например, совсем недавно Альфа-Банк запустил подобную программу с компанией 1С-Старт — разработчиком популярного онлайн-сервиса подготовки документов для регистрации ИП и ООО. Став пользователем сайта regberry.ru (например, оформив документы с помощью их сервиса), вы получите выгодное предложение от банка:

- Бесплатное открытие расчетного счета;

- Бесплатное подключение интернет-банкинга;

- Бесплатное обслуживание 3 первых месяца.

Общая экономия только на этих услугах составляет более 6000 рублей. Мы уже описали опыт открытия р/с по этому предложению в статье Чтобы участвовать в акции, оставьте заявку на сайте или через сервис 1С-Старт.

Конечно, в конечном счете, каком банке открыть расчетный счет для ИП — выбирает сам индивидуальный предприниматель, и в этой статье мы попытались предоставить вам полезную информацию «для размышления». И в заключение напомним слова блестящего маркетолога и философа Филипа Котлера: «Дайте клиенту выбор, и он оставит у вас все свои деньги». Выбирайте тот банк, кто дает выбор вам!

Если у вас появились вопросы по тематике статьи, оставьте их в комментариях: мы оперативно ответим на каждый! Подпишитесь на нашу рассылку, чтобы всегда быть в курсе новостей из мира бизнеса и ИП:

Аналитическое агентство Markswebb обновило рейтинг банков по стоимости обслуживания малого бизнеса. В третьей волне исследования Business Banking Fees Monitoring 2017 подробно анализируются тарифы II квартала 2017 года. Все расчеты произведены на основе майских тарифов и актуальны на 1 июня.

В рамках исследования были проанализированы тарифы банков в четырех городах: Москве, Санкт-Петербурге, Екатеринбурге и Новосибирске. Рейтинг по результатам исследования - это сумма платежей за первый год банковского обслуживания бизнеса. Эта сумма складывается из стоимости услуг, необходимых конкретному типу бизнеса. Markswebb сегментирует малый бизнес следующим образом: предприниматель-фрилансер в форме ИП; компания, оказывающая услуги юридическим лицам, например веб-студия или студия дизайна; небольшой розничный магазин, который закупает товар за рубежом (одежду, обувь, аксессуары); компания, оказывающая услуги физическим лицам, например парикмахерская или студия маникюра.

Как отмечается в обзоре аналитиков, ни один банк не вошел в топ-тройку по выгодности обслуживания всех сегментов малого бизнеса в Москве (в 2016 году это удалось двум банкам - «Точке» и Уральскому Банку Реконструкции и Развития).

Самыми выгодными банками для индивидуального предпринимателя в Москве по итогам третьей волны исследования стали Тинькофф Банк, Модульбанк и «Открытие». Аналитики отмечают, что стоимость обслуживания в Тинькофф Банке и Модульбанке одинаковая (490 рублей в месяц), но Тинькофф Банк предлагает два месяца бесплатного обслуживания новым клиентам и не берет комиссию за перечисление денежных средств на счета физлиц в сумме до 150 тыс. рублей в месяц.

По сравнению с 2016 годом Модульбанк потерял лидирующие позиции для этого сегмента бизнеса в связи с изменением условий перевода денежных средств на личную карту предпринимателя, что привело к изменению тарифа на более дорогой.

В банке «Открытие» обслуживание индивидуальных предпринимателей стало почти в 2,5 раза дешевле (в IV квартале 2016 года было 16,2 тыс., а теперь 7 080 рублей). Главным образом это произошло благодаря тому, что в банке появились пакетные предложения для малого бизнеса, в рамках которых открытие счета и подключение интернет-банка осуществляются бесплатно, поясняют эксперты.

Наиболее дорогие банки для обслуживания ИП - Россельхозбанк, «Ак Барс» и АТБ, причем стоимость обслуживания у лидера и аутсайдера отличается более чем в 6,5 раз (4,9 тыс. рублей в год в Тинькофф Банке против 32,8 тыс. в Россельхозбанке).

В «Ак Барсе», Россельхозбанке и АТБ достаточно дорогое обслуживание расчетного счета, платный интернет-банк и относительно высокая комиссия за перевод денежных средств на карту физлица. Также в этих банках нет возможности бесплатно осуществлять переводы физлицам меньше определенной суммы (например, до 100 тыс. рублей в месяц).

Компаниям B2B-сегмента выгодно обслуживаться в Тинькофф Банке, ВТБ 24 и УБРиР. «Тинькофф» и УБРиР занимают лидирующие позиции за счет относительно низкой стоимости обслуживания счета, бесплатного интернет-банка, корпоративной карты и зарплатного проекта. ВТБ 24 поднялся на четыре строчки рейтинга за счет значительной скидки (более 50%), которую можно получить, оформив одновременно РКО и зарплатный проект.

Значительный прорыв по сравнению с результатами прошлой волны исследования совершил ЮниКредит Банк. Здесь обслуживание стало в два раза дешевле (27 180 рублей против 13 320 рублей) благодаря новому тарифу «Стартовый Онлайн».

Наименее выгодные банки для малого бизнеса B2B-сегмента - Энерготрансбанк, Россельхозбанк и МИнБанк, в которых очень дорогой зарплатный проект.

Самые выгодные банки для небольших компаний сегмента B2C - «Авангард», «Точка» и Энерготрансбанк. «Авангард» и «Точка» сохранили позиции лидеров, которые занимали в предыдущей волне исследования (первое и второе места соответственно).

Несмотря на то, что в «Точке» большинство услуг бесплатные (интернет-банк, переводы, корпоративная карта, внесение наличных и зарплатный проект), она уступила «Авангарду» из-за относительно высокой стоимости торгового эквайринга. Тинькофф Банк занял седьмую строчку рейтинга за счет относительно высокой комиссии за внесение наличных и торговый эквайринг.

Самыми дорогими банками для B2C-сегмента можно считать Азиатско-Тихоокеанский Банк, и Россельхозбанк. Это связано с относительно высокой стоимостью внесения наличных, зарплатного проекта и торгового эквайринга.

Наиболее выгодные банки для розничных магазинов

- «Точка», УБРиР и Модульбанк. «Точка» компенсирует высокую стоимость открытия и обслуживания расчетного счета отсутствием комиссии за внесение наличных, корпоративные карты и любые переводы (в том числе сотрудникам в рамках зарплатного проекта). В Модульбанке и УБРиР обслуживание расчетного счета значительно дешевле, но клиенты платят комиссию за переводы и внесение наличных (в Модульбанке - бесплатно).

Самые дорогие банки для розничных магазинов - ВТБ Банк Москвы, Сбербанк и Россельхозбанк, как и в предыдущей волне исследования.

* Итоговая сумма обслуживания фрилансеров в форме ИП в московских филиалах исследуемых банков в первый год при условии ежемесячной оплаты обслуживания (в рублях). В случае Бинбанка при расчетах для рейтинга учитывались тарифы отделений «Б», которые до объединения Бинбанка и МДМ Банка принадлежали именно Бинбанку.

Здравствуйте, уважаемые читатели! На связи предприниматель и автор ресурса СлоноДром.Ру Игорь Ерёменко. Сегодня мы поговорим о том, где выгоднее открыть расчетный счет для ИП или ООО в 2019 году.

Несколько лет назад, в первый раз открывая ИП, я встал перед вопросом: в каком банке открыть расчетный счет. Если вы уже открыли или только планируете или , то скорее всего вы тоже задались таким вопросом.

В данной статья я представлю вашему вниманию подробный обзор тарифов надежных банков на открытие и обслуживание расчетного счета.

Прочитав статью вы узнаете:

- Какие важные критерии нужно предъявлять банкам при открытии расчетного счета?

- Какие комиссии и тарифы установлены за банковское обслуживание расчетного счета?

- В каком банке лучше открыть расчетный счет?

Итак, давайте разбираться — какой банк предоставляет самые лучшие условия для владельцев бизнеса! 🙂

1. Критерии при выборе банка для открытия расчетного счета

При выборе банка будем руководствоваться следующими ключевыми критериями (чем выше критерий, тем он более значимый):- Надежность банка

- Стоимость обслуживания (тарифы и комиссии)

- Наличие и функциональность интернет-банкинга

- Стоимость открытия

- Проценты на остаток

I. Надежность банка — один из важных критериев, который необходимо учитывать. Так как денежные средства юридических лиц на банковских счетах не страхуются, то в случае банкротства банка вы можете безвозвратно потерять все деньги. В последнее время уже не редкость — отзыв Центральным банком лицензии у коммерческих банков.

Важно!

Один мой знакомый потерял более 3 млн. руб. в одном из банке в результате его банкротства. Ни государство, ни банк эти деньги не вернул.

II. Стоимость обслуживания — включает в себя комиссии, ежемесячный и дополнительные платежи за обслуживание расчетного счета. Один из важных критериев наряду с надежностью банка.

Личный опыт:

В первый раз открывая расчетный счет, я заметил, что у большинства банков функционал р/с практически не отличается, за то цена за обслуживания отличается в несколько раз. Поэтому переплачивать за обслуживания расчетного счета не имеет смысла (особенно, когда бизнес еще не приносит деньги)!

III. Наличие и функциональность интернет-банкинга. Так как в современное время любую платежную операцию можно провести через интернет без посещения банка и ожидания в очередях, то наличие интернет-банкинга — очень важное дополнение к расчетному счету.

Так же важен и функционал интернет-банкинга, чтобы он был понятен и прост в использовании.

IV. Стоимость открытия — это единоразово уплачиваемая сумма денег за открытие расчетного счета. В среднем стоимость открытия расчетного счета колеблется в рамках 500 — 2 000 рублей. Некоторые же банки и вовсе не берут деньги за открытие р/с. Не самый важный критерий, но его тоже стоит учитывать.

V. Процент на остаток — это ежемесячно начисляемая сумма на остаток средств по счету согласно действующей процентной ставке. Неплохое дополнение к расчетному счету, чтобы ваши деньги работали всегда.

Даже 2-8% процентов годовых могут давать неплохой дополнительный доход!

2. В каком банке лучше открыть расчетный счет для ИП или ООО в 2019 году: ТОП 8 банков — обзор тарифов

Для всех тарифных планов.

Бесплатно: мобильный и интернет-банкинг, СМС-инфо, зарплатные и корпоративные карты.

Операционный день составляет чуть ли не сутки: с 1 до 20 часа по мск.

Расчетный счет открывается онлайн за 3 минуты, все необходимые документы вам бесплатно привезут на дом или в офис.

+ есть встроенная бесплатная бухгалтерия!

Есть. Отличный.

Один из лучших интернет-банков в России. Понятный и простой интерфейс. Быстрая обработка операций. Полностью бесплатный. Предусмотрены дополнительные партнерские бонусы: на рекламу, онлайн бухгалтерию, корпоративную связь…

IV. Стоимость открытия. Бесплатно.

V. Проценты на остаток. Есть. Высокий.

Тариф «Простой» — до 4% на остаток. Тариф «Продвинутый» и «Профессиональный» до 6% на остаток.

Перейти на сайт банка и узнать все преимущества расчетного счета можно

2. Модульбанк

— средний по популярности банк, работающий исключительно с малым бизнесом. Отличается хорошими условиями обслуживания расчетных счетов.I. Надежность — 4 из 5 баллов. Вышесреднего.

Банк существует уже с 1992 года. Стабильный банк. С 2016 году работает только с малым бизнесом. Коммерческий банк, без участия государственного капитала. 24% акций владеет Совкомбанк.

I I. Стоимость обслуживания. Низкая.

Есть 3 тарифа на выбор:

1. Стартовый — 0 руб.

— Бесплатные платежи не предусмотрены. Проведение 1 платежной операции обойдется в 90 руб.

— На снятие денежных средств действует комиссия зависит от суммы снятия: 1% (до 100 тыс. руб), 3% (от 100 001 до 300 000 руб.) и т.д. Внесение денежных средств в офисах и банкоматах «Модульбанка» — бесплатно, через другие банки — соответственно комиссии стороннего банка.

— Перевод на карты/счета физлиц — 90 руб.

— Одна бесплатная корпоративная карта.

2. Оптимальный — 490 руб.

— Проведение 1 платежа будет стоить 19 руб.

— При снятии денежных до 50 000 руб/мес. комиссия отсутствует, до 300 000 — комиссия 1%, до 500 000 — комиссия 3% и т.д. Внесение денег на расчетный счет в офисах и банкоматах «Модульбанка» — бесплатно, через другие банки и банкоматы взимается комиссии стороннего банка.

— Перевод на карты/счета физических лиц — 19 руб.

— Корпоративные карты — 2 бесплатно.

3. Безлимитный — 3 000 руб.

— Безлимитное количество безналичных платежей.

— На снятие до 100 000 комиссия не взимается, до 500 000 — комиссия 1%, до 1 млн. руб — комиссия 5%, свыше 20%. На внесение денежных средств также комиссии нет, при условии что пополнение производится в офисах и терминалах Модульбанка и его партнеров.

— Бесплатные переводы на карты/счета физлиц.

— 5 бесплатных корпоративных карт.

Для всех тарифных планов.

Бесплатный интернет-банк, мобильный банк, смс оповещение.

Операционный день: с 9 до 20:30 ч. Зачисление платежей за 10 минут.

Расчетный счет также возможно открыть через интернет и сразу получить его номер. Договор доставят вам в любое удобное время.

III. Наличие и функциональност ь интернет-банка. Есть. Отличный.

Современный, понятный и простой интернет-банк. Один из самых лучших.

IV. Стоимость открытия. Бесплатно.

V. Проценты на остаток. Есть. Средние.

По тарифу «Стартовый» проценты не начисляются, по тарифу «Оптимальный» — 3% на остаток, по тарифу «Безлимитный» — 5%.

Узнать подробнее о расчетном счете в МодульБанке можно !

3. Уральский банк реконструкции и развития

— еще один популярный банк, который предоставляет возможность условно-бесплатного обслуживания расчетного счета.

— еще один популярный банк, который предоставляет возможность условно-бесплатного обслуживания расчетного счета.

I. Надежность — 4 из 5 баллов. Вышесреднего.

Банк основан еще в 1990 году, один из самых крупных банков Урала. Входит в ТОП-50 кредитных учреждений России. Без участия государственного капитала.

II. Стоимость обслуживания. Ниже среднего — Средняя.

Условия тарифов значительно отличаются в разных городах. В основном в крупных городах-миллионниках тарифы на обслуживание значительно выше, чем в остальных городах страны. При этом в городах-миллионниках нет возможности бесплатного обслуживания.

Тарифов в банке представлено очень много, мы рассмотрим 2 самых оптимальных.

1.Тариф «Все просто» — 0 руб.

(от 300 руб./мес

в крупных городах)

— Стоимость одного платежа 55 руб (без абонентской платы) и от 22 руб. (при наличии абонплаты).

— Снятие наличных через банкоматы УБРиР — 1%, через банкоматы сторонних банков — 3%. Внесение наличных в некоторых городах — бесплатно, в остальных от 0,1%.

— 1 бесплатная корпоративная карта.

— Смс оповещение — 39 руб/мес.

2. Тариф «Онлайн» — от 350 руб./мес

— Проведение 1 платежа стоит от 19 руб. в зависимости от города.

— Комиссия на снятие наличных такая же: 1% в банкоматах УБРиР, в остальных — 3%. Комиссия на внесение денежных средств на счет зависит от города, в большинстве случаях — бесплатно, в остальных от 0,1%.

— Одна корпоративная карта — бесплатно.

— Смс информирование — 39 руб./мес.

Для всех тарифов.

Бесплатный интернет-банкинг, мобильный банк (просмотр операций).

Операционный день: с 9 до 18:30.

Заявку на открытие расчетного счета возможно оставить через интернет, специалист банка приедет к вам в удобное время для оформления документов.

III. Наличие и функциональность интернет-банка. Есть. Средний уровень.

Средний по уровню функциональности интернет-банк.

Огромный недостаток в практически отсутствии мобильного банка. Через него есть возможность только просматривать операции по счету, а вот, чтобы сформировать платежную операцию придется пользоваться полной версией интернет-банка.

IV. Стоимость открытия. Бесплатно. В некоторых городах и тарифах — от 700 руб.

V. Проценты на остаток. Нет.

Проценты на остаток не начисляются.

1.2 Расчетный счет в крупнейших банках России — ТОП 5 банков

Сейчас же перейдем к обзору всем известных и крупнейших банков страны: Сбербанк, ВТБ24, Альфа-Банк.

Надежность этих банков самая высокая, так как они по большей части являются ключевыми в финансовой системе России, а их банкротство будет означать, что существуют очень серьезные проблемы во все экономике. При этом даже в условиях глубокого кризиса они будут финансово поддерживаться государством.

Как вы сами уже поняли, риски банкротства таких банков крайне малы. Однако, что касается стоимости обслуживания, то цена, как правило, на порядок выше, чем у банков «второго» эшелона.

1. Сбербанк

4. Банк Точка (Открытие)

5. Заключение

В любом случае, при выборе банка исходите из собственный предпочтений и потребностей. Если у вас уже был опыт работы с банками и есть чем поделится, оставляйте свое мнение и отзывы в комментариях ниже.

Также если вы нашли более выгодные условия в других банках, напишите об этом, я обязательно сделаю обзор и добавлю его в статью.

На этом у меня все! Желаю вам удачного бизнеса!

Расчеты наличными между бизнес-партнерами остаются в прошлом, все чаще регистрация предпринимательской деятельности происходит вместе с заключением с кредитным учреждением договора на совершение финансовых операций. Иногда уже в процессе ведения дел обнаруживается, что банк для ИП нужен для открытия расчетного счета с целью обслуживания коммерческой деятельности.

Что такое расчетный счет для ИП

По законодательству РФ после регистрации ИП не запрещается производить расчетные операции с партнерами наличными, но существуют ограничения. По одному договору между представителем малого бизнеса и юрлицом можно совершить оплату в пределах 100000 рублей. Постоянно перезаключать сделки после достижения размера максимально допустимой суммы поставщики редко соглашаются, поэтому для успешного ведения бизнеса в больших объемах без открытия расчетных счетов не обойтись.

Для чего нужен

Пользоваться наличными удобно владельцу розничного предприятия или сервисной службы при наличии небольших оборотов, но даже в этой ситуации банк может для ИП обеспечить дополнительные выгоды. Начинающему предпринимателю нужно учесть возможные преимущества ведения бизнеса онлайн:

- Хранить значительные суммы денег вне финансового учреждения и проводить расчеты наличными в больших размерах неразумно. Банк для ИП гарантирует сохранность средств, безопасность проведения платежей.

- Наличие реквизитов счета увеличивает шансы на заключение серьезных сделок – формирует имидж солидного, надежного партнера.

- Банк для ИП запрещает использовать карты для расчетных операций по бизнесу, при обнаружении таких случаев карточка может быть заблокирована.

- С помощью интерактивного банка можно в удобное время, иногда круглосуточно, оплачивать налоги, рассчитываться с поставщиками и получать информацию о движении средств и об остатке денег на электронную почту.

- Все поступления на карту представители налоговых органов могут причислить к доходам и обложить налогом. Во время проверки будет сложно разграничить личные средства и поступления от коммерческой деятельности, а совершенные по карточке расходные операции налоговая служба не учитывает, как расходы коммерческой деятельности.

- За перевод средств через кассу кредитными организациями взимается комиссия, а после подписания договора на проведение банковских операций с клиента удерживается только фиксированная плата с электронных платежей.

- Зачисление выручки позволит получать доходы на остаток денег.

- Предоставление банковских выписок о движении средств свидетельствует о работе ИП и может быть актуальным при получении кредита на развитие бизнеса.

- Можно увеличить доход собственного дела – подключить терминал на прием платежей и привлечь новых клиентов, которым выгодно рассчитываться дебетовыми и кредитными картами.

- Владельцу банковских реквизитов доступно заключение сделок на большие суммы, участие в тендерах по государственным закупкам.

- ИП становится участником зарплатного проекта и может заказать своим сотрудникам дебетовые карты для выплаты заработной платы. Это удобно, поскольку сокращаются время и средства для перевода денег по отдельным карточкам – зарплата перечисляется по составленной ведомости единой платежкой.

Как открыть счет в банке для ИП

Сроки открытия расчетного счета для клиента в качестве ИП не регламентируются законодательством. Заполнить заявление в отделении финансового учреждения на расчетно-кассовое обслуживание можно сразу после регистрации предпринимательской деятельности или позже. Сейчас существует возможность без посещения банков составить онлайн-заявку на сайте кредитной организации. После получения заявления менеджер позвонит предпринимателю, уточнит время встречи и для открытия расчетного счета доставит документы на подпись по указанному адресу.

Какие документы нужны

Банк для ИП самостоятельно определяет требования к пакету документов, необходимых для проведения расчетных операций. Раньше в перечень включались свидетельство о регистрации индивидуального предпринимателя и справка о постановке на учет в налоговой службе. С сентября 2016 года они исключены из списка обязательных. Сейчас финансовое учреждение может потребовать:

- копию и оригинал паспорта (обязательно);

- карточку с образцами подписей и печати (обязательно);

- выписку из Единого государственного реестра индивидуальных предпринимателей;

- копию бухгалтерской отчетности;

- лицензию, если она предусмотрена видом деятельности.

Сколько стоит открыть расчетный счет

Единой расценки на открытие расчетного счета не существует. Эта процедура может осуществляться бесплатно кредитной организацией. Преимущественно банки предлагают открыть счет по тарифам в размерах от 400 до 5000 рублей. После внесения платы и получения своих реквизитов можно осуществлять банковские операции. Сейчас уведомлять налоговые органы и фонд страхования о совершении процедуры открытия счета индивидуальным предпринимателям нет необходимости.

Где открыть расчетный счет индивидуальному предпринимателю

На банковском рынке существует много предложений для малого бизнеса. Перед тем, как сделать выбор банка для ИП, нужно проанализировать свою деятельность, решить:

- будет ли вноситься выручка и в каких объемах или предусматриваются только безналичные поступления от клиентов;

- необходимо ли снятие наличных;

- какие планируются месячные обороты денежных средств;

- сколько примерно платежных документов необходимо проводить ежемесячно;

- потребуется ли подключение дополнительных услуг (интернет-банкинга, мобильного приложения, системы оповещений)

- планируется ли оформление зарплатных карт для сотрудников.

Критерии выбора банка

Для успешной коммерческой деятельности банк для ИП должен обладать следующими качествами:

- Надежностью. Сохранность денежных средств является важным критерием. Можно работать и с небольшим региональным финансовым учреждением, но оно должно входить в систему гарантирования вкладов. В случае отзыва лицензии индивидуальному предпринимателю будет возвращена сумма остатка денег в пределах 1400000 рублей. Юридические лица лишены такой возможности. Предпринимателям с большими объемами оборотов надежнее будет поискать вариант среди крупных банков с частью государственного капитала.

- Удобством предоставляемого пакета услуг. Для ведения бизнеса важными являются: скорость работы банковского мобильного приложения; время обработки платежек и зачисления средств; размеры лимитов по приходным и расходным операциям. Для частой сдачи выручки имеет значение близкое расположение офиса банка или его филиалов и наличие сети банкоматов на принятие наличных в пунктах расположения предприятий малого бизнеса.

Стоимость открытия и обслуживания счета

Определиться с числом надежных финансовых учреждений, предлагающих широкий набор услуг, легче. Какой банк выбрать для ИП для получения выгоды? После составления перечня кредитных организаций нужно выбрать одну, которая поможет сэкономить на тарифах по необходимому пакету услуг. Можно найти финансовые учреждения, которые не берут плату за открытие счета и обслуживание его в случае отсутствия движения средств, но эти расходы не влияют существенно на общую сумму оплаты за банковские операции.

Какой банк лучше для ИП, какими критериями он должен обладать, попробуем разобраться:

- При планировании сдачи выручки в больших объемах, следует поискать вариант с выгодным тарифом – минимальными комиссиями на внесение наличных.

- Все кредитные учреждения взимают плату за снятие наличных, поэтому нужно заказать пластиковую карту и пользоваться карточкой при выводе денег через любые банкоматы финансового учреждения без уплаты комиссионных. В этом случае важно бесплатное обслуживание карты.

- При необходимости совершения большого количества безналичных расходных операций следует выбирать тарифы, предусматривающие небольшую плату за проведение одной платежки. Низкие расценки помогут уменьшить стоимость обслуживания.

- При решении оформить карты на выдачу зарплаты сотрудникам при выборе финансового учреждения нужно руководствоваться выгодными условиями на выпуск и обслуживание зарплатных карточек.

Интернет-банкинг

Для ИП удобные условия заключаются в возможности проведения банковских операций онлайн, поэтому наличие банкинга является важным. В большинстве кредитных организаций подключение такой услуги осуществляется бесплатно, но может взиматься плата за пользование. При выборе финансового учреждения нужно обратить внимание на размер абонентской платы.

СМС-информирование

Пользоваться функцией получения уведомлений от финансового учреждения о поступлении денег на счет и списании средств удобно – клиент всегда видит денежный остаток и может планировать дальнейшее использование. Информирование клиента – платная услуга, поэтому индивидуальному предпринимателю нужно поинтересоваться о размере ежемесячных платежей.

Мобильное приложение

Для коммерческой деятельности важным является возможность оперативного управления бизнесом, быстрого осуществления перевода средств с мобильного устройства. При выборе финансового учреждения нужно поинтересоваться качеством, скоростью работы банковского мобильного приложения, сравнить абонентскую плату, которую снимают за предлагаемую услугу.

Вход в интернет-банк

Банк для ИП должен стать надежным партнером и помощником, предлагать максимум удобств. Необходимо обратить внимание на операционное время, в пределах которого можно осуществлять оплату, производить зачисление денег на карту для последующего вывода средств. Существуют финансовые учреждения, предлагающие круглосуточное банковское обслуживание.

Лучший банк для малого бизнеса

Определиться, в каком банке лучше открыть счет ИП и кто предлагает удобный, самый выгодный для конкретного предпринимателя вариант, можно после детального изучения тарифов кредитной организации и примерного расчета ежемесячных расходов. Рассмотрим предложения больших финансовых учреждений и кредитных организаций, чья деятельность направлена на предоставление услуг малому бизнесу.

Сбербанк

Пользуется репутацией надежного партнера, но не отличается выгодными тарифами для осуществления предпринимательской деятельности, не производит начисления процентов на остаток средств. Единственным плюсом считается отсутствие платы за подключение интернет-банкинга и абонплаты. Кредитная организация предлагает следующие расценки по базовому тарифу:

- открытие счета – 3000 рублей;

- обслуживание – 1700 рублей;

- стоимость платежки – 32 рубля;

- прием наличных через банкомат – 0,3% от суммы внесения;

- снятие наличных через банкомат – 1,4% от суммы вывода.

Авангард

Предлагает бесплатное подключение интернет-банкинга и нулевую абонплату. Условия предоставления услуг по тарифу «Базовый»:

- открытие счета онлайн – 1000 рублей;

- обслуживание – 900 р.;

- стоимость платежки – 25 рублей;

- выдача карты – бесплатно;

- прием выручки через банкомат – бесплатно;

- выдача выручки через банкомат – бесплатно.

Возрождение

Расценки на банковские операции высокие, за подключение интернет-банкинга предусмотрена плата. Среди преимуществ: бесплатный прием наличных и выпуск зарплатных карт. Базовый тариф включает следующие расценки:

- открытие счета – 2900 рублей;

- обслуживание при подключенном интернет-банкинге – 1700 р.;

- стоимость платежки – 27 рублей;

- выдача наличных – 0,75% от суммы.

Райффайзенбанк

Из бесплатных преимуществ: открытие счета, зачисление выручки, перечисление зарплаты, проведение 20 платежек. По тарифу «Базовый» для предпринимателей Москвы и области, Санкт-Петербурга предлагает:

- ведение счета – 1300 рублей;

- стоимость платежки – 25 р.;

- бесплатный выпуск карты;

- выдача наличных – 1% от суммы.

ВТБ 24

Среди преимуществ финансового учреждения для работы бизнеса: бесплатное подключение к зарплатному проекту, проведение 25 платежек и отсутствие абонплаты за банкинг. Предоставляет в рамках пакета «Бизнес-касса» следующие тарифы:

- открытие счета – 1250 рублей;

- ведение – 2600 р.;

- стоимость платежки – 60 рублей;

- снятие наличных – 1% от суммы.

Модульбанк

Работу осуществляет через своих специалистов, которые направляются в офисы предпринимателей. Существует «Стартовый» тариф без абонплаты за банковское обслуживание, но он выгоден при небольших оборотах. При развивающемся бизнесе удобнее пользоваться тарифом «Оптимальный», для него предусмотрено начисление 3% на остаток и следующие расценки:

- открытие счета – бесплатно;

- ведение – 490 рублей;

- стоимость платежки – 19 р.;

- внесение наличных – бесплатно;

- выпуск корпоративной карты – бесплатно;

- снятие наличных – 0%.

Открытие

Клиент имеет возможность резервирования счета и активации в течение 14 дней. В пределах пакета «Комфорт» предоставляется бесплатное подключение без начисления абонплаты «Бизнес Портала», выпуск карты и перевод 10 платежек по нулевой стоимости. Расценки следующие:

- открытие счета – бесплатно;

- ведение – 1290 рублей;

- стоимость платежки с 9:30 до 18:30 – 49 р.;

- внесение наличных – 0,25%;

- выдача наличных – 2%.

Тинькофф

Предпринимателю удобно работать, поскольку внутренние платежи можно осуществлять круглосуточно, а внебанковские переводы – с 7:00 до 23:00 часов, зачисление денег происходит моментально, на остаток средств начисляются проценты. Учреждение высылает специалиста для подписания договора банковского обслуживания и вручения готовых реквизитов. По тарифу «Продвинутый» предлагаются такие расценки:

- бесплатное открытие счета;

- ведение – первых 2 месяца бесплатно, с 3-го – 990 р.;

- нулевая плата за пользование мобильным банком, за СМС-сообщения и за выпуск корпоративных карт;

- внесение выручки – 99 рублей разово за одно пополнение;

- стоимость платежки – бесплатно первых десять, 29 рублей – последующие;

- вывод – 0%.

Уральский банк реконструкции и развития

В рамках пакета «Эконом» абонплата за интернет-банкинг составляет 700 рублей, платежки необходимо проводить до 18:00, а зачисление проходит после операционного времени. В тарифном плане расценки следующие:

- открытие счета – 1000 р.;

- ведение – бесплатное;

- стоимость платежки – 24 р.;

- внесение выручки – 0,1% от суммы;

- выпуск карты – бесплатно;

- выдача наличных – 1-2,5%.