Как в 1с рассчитать себестоимость продукции. Бухучет инфо. Номенклатура и номенклатурные группы

Акт об оказании производственных услуг»). Сформируем отчет «Оборотно-сальдовая ведомость по счету 20.01»: 6. Рассмотрим формирование себестоимости услуг без использования плановых цен. Оформим оказание услуг по «объекту 2» документом «Реализация товаров и услуг»: Проводки документа: Плановая стоимость не указывается, соответственно проводки по ней не формируются. 7. Перепроведем «Закрытие месяца» с установленным флагом «Расчет и корректировка себестоимости продукции (услуг)». Просмотрим проводки документа: Из проводок видно, что полная себестоимость услуг по «Объекту 2» списывается в конце месяца в полном объеме.

- С открытой датой Учет расчетов по оплате труда.

Учет операций реализации услуг в «1с:бухгалтерии 8» (ред. 3.0)

Важно! Необходимо соблюдать соответствие между списанием затрат и учетом оказанных услуг.

- Во-первых, затраты и производственные услуги должны иметь одинаковые номенклатурные группы.

- Во-вторых, производственные услуги должны отражаться документом «Оказание производственных услуг» (или «Акт об оказании… в старой редакции). При использовании документа «Реализация товаров и услуг» счета затрат не будут закрыты, корректировка себестоимости не рассчитается (нет базы распределения!)

Как проверить себестоимость продукции? В заключение приведем примеры отчетов, которые появились в последних редакциях 1С 8.3 Бухгалтерия: Справка-расчет себестоимости выпущенной продукции, оказанных услуг: Справка-расчет калькуляции себестоимости: Эти отчеты формируются после выполнения всех регламентных операций и могут быть вызваны непосредственно из формы обработки «Закрытие месяца».

Оказание производственных услуг в 1с 8.3 бухгалтерия 3.0

Предприятия 8 редакция 3.0. предусмотрены различные способы их отражения. Итак, в зависимости от методики учета операций по реализации услуг и способов формирования себестоимости оказанных услуг в 1С Бухгалтерия Предприятия редакция 3.0 услуги подразделяются на:

- производственные услуги (по которым определена плановая себестоимость);

- услуги по изготовлению продукции из давальческого сырья;

- другие услуги, затраты на оказание которых относятся на счет 20 «Основное производство»;

- услуги, относящиеся к торговой деятельности;

- прочие услуги (затраты на оказание которых относятся на счета 26 «Общехозйственные расходы» или 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность».

В этой статье я хочу рассмотреть два способа отражения операции реализации услуг - самые распространенные.

Уроки 1с для начинающих и практикующих бухгалтеров

Внимание

Далее на закладке Затраты ставим галочку в окошке Выполнение работ, оказание услуг заказчикам, указываем обязательно счет для учета основных затрат для того, чтобы документы в дальнейшем заполнялись автоматически. Когда все параметры заполнены, нажимаем Записать и закрыть: Как настроить Учетную политику при оказании производственных услуг в 1С 8.2 смотрите в следующем видео: Как отразить выполнение производственных услуг в 1С 8.3 Для того чтобы оформить документы по выполненным производственным услугам для заказчика в программе 1С 8.3 Бухгалтерия 3.0 существует несколько вариантов. Вариант 1 Например, через раздел Производство. Данный раздел применяют для учета производственных услуг, у которых установлена плановая себестоимость.

Это аналитический учет, то есть происходит расчет затрат по каждой позиции. Так, это могут быть услуги по выпуску продукции из давальческого сырья.

Бухучет инфо

- Акт об оказании производственных услуг;

- Счет-фактура;

- Универсальный передаточный документ (УПД), который заменяет первые два.

- Реализация (актов, накладных).

- Оказание услуг.

- Оказание производственных услуг.

- 1 Настройка учетной политики

- 2 Как отразить выполнение производственных услуг в 1С 8.3

- 2.1 Вариант 1

- 2.2 Вариант 2

- 2.3 Вариант 3

- Акт об оказании услуг;

- Акт на передачу прав;

- Счет-фактура;

- Универсальный передаточный документ (УПД);

- Комплект документов.

Важно

Номенклатурная группа– объект, для которого производится услуга:

В нижней части окошка нажимаем закладку Выписать счет-фактуру, после чего в 1С 8.3 документ будет сформирован автоматически. При проведении документа Оказание производственных услуг, программа 1С 8.3 Бухгалтерия 3.0 производит списание затрат, исходя из плановой стоимости. В случае, когда в текущем месяце реализация не происходит, но есть понесенные затраты, то они признаются незавершенным производством, а значит не списываются на финансовый результат.

После всех выполненных действий, если нажать Записать, то во вкладке Печать,станут доступны:

Когда все документы подписаны, работы приняты, нажимаем Провести и закрыть.

Формирование себестоимости услуг в программе 1с: бухгалтерия 8.0

Инфо

Выручка от оказания услуг признается доходом по обычным видам деятельности на дату оказания услуг заказчику, что, как правило, оформляется подписанием с заказчиком акта об оказании услуг (п. 5, п. 12 ПБУ 9/99). В программе «1С:Бухгалтерия 8» метод списания затрат со счета 20 «Основное производство» по оказанным услугам в целях бухгалтерского учета выполняется в настройках учетной политики на закладке «Затраты». Для отражения реализации услуг можно использовать следующие документы:

С помощью документа «Оказание производственных услуг» можно сформировать себестоимость реализованной услуги в момент ее оказания по плановой цене.

В конце месяца произойдет корректировка плановой и фактической себестоимости и выявленные отклонения будут списаны на счета реализации.

Оказание производственных услуг в 1с 8.3

Это услуги, по которым не определена плановая себестоимость, т.е. расходы на их оказание списываются регламентной операцией закрытия месяца, а в момент реализации регистрируется только выручка и Методика списания затрат на оказание услуг настраивается учетной политикой организации: Т.е. сначала указывается, учитываются ли затраты на выполнение работ (оказание услуг) заказчикам, а затем выбирается способ списания: без учета выручки, с учетом выручки по услугам либо с учетом выручки только по производственным услугам (т.е. по тем услугам, по которым определена плановая себестоимость). 1. Отражение реализации услуг при помощи документа «Реализация товаров и услуг». Документ «Реализация товаров и услуг» - по сути универсальный документ для отражения реализации различных ТМЦ, в том числе и услуг.

Расчет себестоимости в 1с 8.3 бухгалтерия 3.0

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Учет материалов и производства » Оказание производственных услуг в 1С 8.3 Производственные услуги – это раздел, которому в программе 1С 8.3 Бухгалтерия 3.0 уделено значительное внимание. Рассмотрим как отразить оказание производственных услуг в 1С 8.3 на примере. Содержание

Настройка учетной политики Важно начать с настройки Учетной политики.

Для этого нажимаем закладку Главное и выбираем раздел Учетная политика, который заполняется на основании приказа «Учетная политика для целей налогообложения на текущий период» (обычно это год), который подписан директором организации.

Входим в раздел Реализация, подраздел Услуги (акт). Как и в первом случае, заполняем все доступные реквизиты: После нажатия Записать для печати станут доступны документы:

После проведения документа, в 1С 8.3 будут сформированы следующие проводки по производственным услугам: Финансовый результат определится после выполнения операции Закрытие месяца: Как закрыть 20 счет при списании затрат «С учетом выручки только по производственным услугам» в 1С 8.3 рассмотрено в статье “Почему не закрываются 20 и 25 счет в конце месяца в 1С 8.3“.

Плановые цены В связи с тем, что затраты на себестоимость программа 1С распределяет пропорционально плановой себестоимости, ее так же нужно задать. Отразить это можно при помощи установки цен номенклатуры. Этот документ расположен в разделе «Склад». Обратите внимание, что при заполнении данного документа в шапке вы должны выбрать отдельный от других тип цен.

Вы можете создать его самостоятельно и указать любое название. В рамках нашего примера имя будет «Плановая». Дополнительные расходы Обратите внимание, что 1С рассчитывает не только себестоимость готовой продукции, но и стоимость материалов. Предположим, мы купили кубометр досок 20х100х6000 за 6 000 рублей.

Итого мы получили 83 доски, стоимостью 72,29 рубля. Но так же мы заплатили 1 000 за доставку (кроме доставки могут быть и другие расходы).

Выбор способа, в соответствии с которым будет выполняться расчет себестоимости товаров, указывается в учетной политике организации. Для этого необходимо перейти в раздел Нормативно-справочная информация – Предприятие – Организации:

Откроется справочник Организации. Здесь требуется открыть необходимую организацию для редактирования:

Затем необходимо перейти на вкладку Учетная политика:

Можно отредактировать уже созданную запись об учетной политике при ее наличии. Для этого требуется по кнопке Еще выбрать пункт Разрешить редактирование реквизитов или создать новую по ссылке Создать новую:

Откроется окно Учетная политика организации (создание). В поле Метод оценки требуется выбрать необходимый вариант оценки, который будет применяться при расчете себестоимости в 1С 8.3 УТ 11:

По умолчанию в программе 1С 8.3 УТ 11.1 установлен вариант Средняя за месяц. Но можно выбрать другой вариант из выпадающего списка:

Также настройка методов оценки стоимости товаров может быть выполнена непосредственно в справочнике Настройка методов оценки стоимости товаров, который по умолчанию не виден на панели. Открыть справочник можно в разделе Финансы – Финансовый результат, выбрав пункт Настройка методов оценки стоимости товаров:

По команде Создать откроется окно Настройка методов оценки стоимости товаров (создание):

При создании и настройке элемента справочника имеется возможность установить выполнение автоматического обновления пересчета себестоимости в 1С 8.3 УТ 11 при выполнении регламентного задания. Для этого требуется включить соответствующую опцию Обновлять стоимость регламентным заданием.

Расчёт себестоимости с помощью документа Расчет себестоимости товара

Один из вариантов расчета себестоимости товаров в 1С 8.3 УТ 11 – это использовать документ Расчет себестоимости товаров.

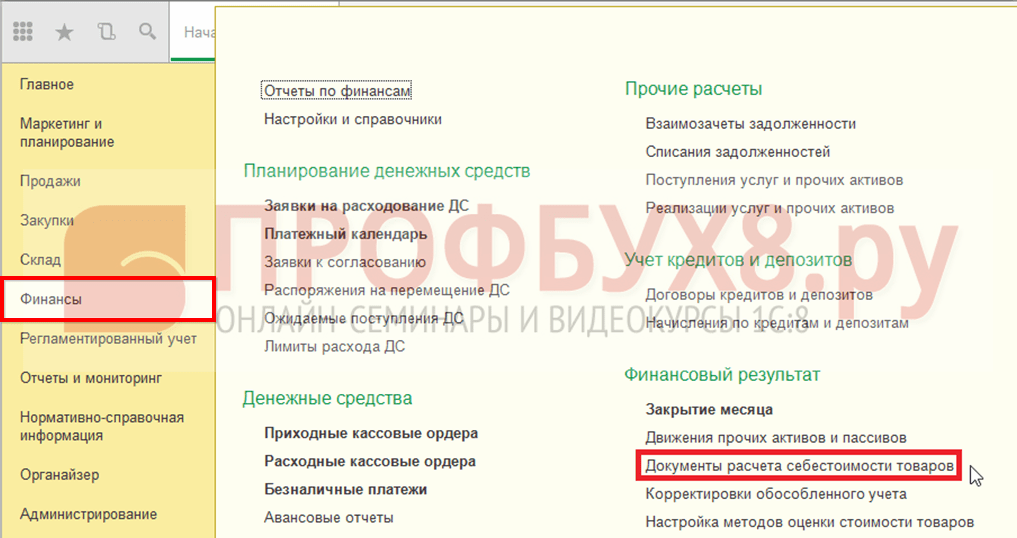

Для того чтобы открыть список документов этого вида, необходимо в разделе Финансы – Финансовый результат, выбрать пункт Документы расчета себестоимости товаров:

По умолчанию в 1С 8.3 УТ 11 этой команды не видно. Для вывода ее на панель требуется выбрать команду Настройка навигации в Настройках:

Откроется форма Настройка панели навигации:

В левой части формы Доступные команды, в разделе Финансовый результат выбираем пункт Документы расчета себестоимости товаров. Далее по кнопке Добавить переносим в правую часть Выбранные команды.

Документ Расчет себестоимости товаров в 1С 8.3 УТ 11 предназначен для проведения расчета себестоимости товаров за определенный период, а также распределения общей суммы затрат на выпущенную продукцию. Себестоимость рассчитывается с начала месяца по дату создания документа. За месяц может быть введен только один документ этого вида.

В списке Документы расчета себестоимости товаров документы можно создавать и редактировать:

По кнопке Создать открывается окно нового документа Расчет себестоимости товаров (создание):

При нажатии на кнопку Выбрать (…) в поле Организация откроется форма выбора Выбор организаций:

При проведении документа расчет себестоимости может быть выполнен в двух вариантах: предварительный и фактический:

- При использовании предварительного варианта происходит оценка стоимостных данных товаров в оперативном режиме, рассчитывается их средняя стоимость без учета дополнительных затрат независимо от метода оценки стоимости, установленного как применяемый в учетной политике предприятия.

- Фактический расчет себестоимости производится в конце месяца. При этом способе применяется заданная схема оценки стоимости товаров, а также происходит автоматическое распределение дополнительных расходов на стоимость товаров. После фактического расчета производится корректировка данных предварительного расчета:

Расчет себестоимости с помощью обработки Закрытие месяца

При использовании обработки Закрытие месяца в 1С 8.3 УТ 11 расчет себестоимости состоит из автоматического последовательного выполнения нескольких операций. После успешного выполнения данных этапов появляется документ, содержащий сведения по рассчитанной себестоимости товаров.

Помощник Закрытие месяца в 1С 8.3 УТ 11 можно открыть в разделе Финансы – Финансовый результат – Закрытие месяца:

Откроется форма Регламентные операции по закрытию месяца. Расчет себестоимости в 1С 8.3 УТ 11 включает в себя следующие этапы: формирование движений по партиям товаров, распределение НДС и расчет себестоимости:

Можно выполнить все операции при нажатии на кнопку Выполнить операции либо выполнить отдельные операции, щелкнув по нужной команде в списке.

Расчёт себестоимости с помощью регламентного задания

Еще один вариант расчета себестоимости товаров в 1С 8.3 УТ 11 – это автоматически с помощью выполнения регламентного задания, по настроенному расписанию или вручную.

Попасть в список регламентных заданий можно в разделе Администрирование – Поддержка и обслуживание:

В разделе Регламентные операции выбрать пункт Регламентные и фоновые задания:

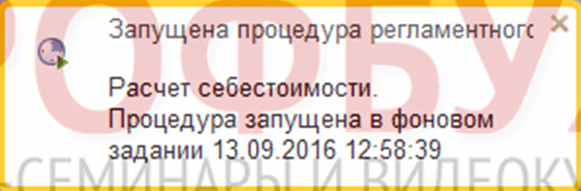

На вкладке Регламентные задания выбрать пункт Расчет себестоимости, выделить его и нажать на кнопку Выполнить сейчас:

В нижней части окна появится информационное сообщение:

После выполнения операции в колонке Дата окончания появится информация о дате и времени ее завершения.

Если дважды щелкнуть по команде Расчет себестоимости, то откроется окно настройки этого регламентного задания:

По команде Расписание либо из списка регламентных заданий по кнопке Настроить расписание можно выполнить настройку для выполнения этой операции:

Для автоматического расчета себестоимости товара в 1С 8.3 УТ 11.1 в конце каждого месяца требуется перейти на вкладку Месячное, отметить все месяцы и в поле Выполнять в установить цифру 1, а в поле День месяца выбрать С конца:

Программа 1С предусматривает возможности расчета себестоимости товаров и услуг, причем для правильности получаемого результата требуется соблюдение двух основных условий:

- Расчет ведется на основе номенклатурных групп;

- Распределение затрат ведется в пропорции с плановой себестоимостью.

Поэтому изначально пользователем должны быть заданы номенклатурные группы и параметры плановых цен. Непосредственно расчеты ведутся в процессе обработки «Закрытия месяца».

Настройка расчета себестоимости в 1С

Число используемых номенклатурных групп не ограничивается, причем их создание допускается даже для каждой отдельной единицы товара, а не только отдельного товара. Задать их можно через «Справочники» — «Доходы и расходы» — «Номенклатурные группы».

Внесение плановых цен в систему предполагает задействование документа «Установка цен номенклатуры», доступного в разделе «Склад» — «Цены» — «Установка цен».

Одной из отличительных черт программы 1С выступает возможность определения не только себестоимости продукции, но и расчета стоимости материалов. В частности итоговая стоимость может быть скорректирована с учетом дополнительных затрат.

Например, при стоимости единицы материала в 10 рублей списание возможно по более высоким ценам, включающим в себя траты на страховое обеспечение, доставку, контроль качества и так далее.

Изображение ниже отображает набор проводок, отражающих рост стоимости бруса и пиломатериалов на величину в 1.111,11 и 388,89 рубля соответственно.

В процессе «Закрытия месяца» имеется возможность определить себестоимость через сервис «Корректировка стоимости номенклатуры», причем использовать его необходимо до момента определения стоимости продукции.

Проверка себестоимости

Перед тем, как приступить к операции проверки себестоимости, необходима проверка существующей учетной политики и параметров учета. Для учетной политики внимание уделяется трем разделам: «Налог на прибыль», «Запасы», «Затраты». Основное внимание требуется уделить вопросам распределения прямых и косвенных трат, а также активировать флажки производственной деятельности.

Для параметров учета внимание уделяется вкладкам «Производство» и «Запасы». Тип цен выбирается в соответствии с плановыми ценами, указываемыми в документе «Установка цен номенклатуры».

Оформление операций по производству

Выпуск продукции в программе 1С отражается документами:

- «Отчет производства за смену»

- «Оказание производственных услуг».

Доступ к ним осуществляется через раздел «Производство». При этом исключительно для услуг возможно применить документ «Реализация (акты, накладные)», имеющийся в разделе «Продажи», но в последнем случае расчет себестоимости оказывается невозможным.

Представленный ниже документ выпуска демонстрирует результаты производства, включая выпущенный товар, его количество, счета учета и аналитику затрат на производство по счетам. Через закладку «Материалы» возможно отражение прямых затрат, причем, как в ручном режиме, так и посредством автозаполнения из выбранной спецификации.

На объективность данных влияет соответствие аналитики затрат и производства. В частности только при соответствии номенклатурных групп возможно правильное заполнение данных. Проверка доступна через оборотно-сальдовую ведомость, создаваемую для счета 20.

Учесть необходимо и тот факт, что номенклатурные группы, предназначенные для производства, не должны совпадать с группами, используемыми для услуг.

Косвенные затраты при расчете себестоимости

Учет косвенных затрат проводится в программе 1С с использованием многочисленных документов. Среди них:

- Требование-накладная;

- Начисление зарплаты;

- Поступление (акты, накладные);

- Начисление амортизации;

- Авансовые отчеты.

Проанализировать расходы данной группы возможно при помощи оборотно-сальдовой ведомости, создаваемой по счетам 25, 26.

Закрытие месяца в 1С для расчета себестоимости

После того, как установлены все необходимые настройки и созданы документы выпуска, можно рассчитать итоговую себестоимость продукции. Для этого потребуется проведение операции «Закрытие месяца».

При этом программа оказывает пользователю поддержку, выдавая рекомендации по дальнейшим действиям. Каждая из проводимых операций доступна для ручной проверки и корректировки, причем проверку проводит и программа, уведомляя о выявленных ошибках или неточностях.

Например, представленная выше ошибка указывает на использование операций перепроводки задним числом для каких-то документов. Для устранение проблемы требуется выполнить «Перепроведение документов за месяц».

После того, как закрытие месяца выполнено успешно, формируется справка-расчет себестоимости. Она доступна в разделе «Справки-расчеты».

Расчет фактической себестоимости в типовой конфигурации 1C:Бухгалтерия 8. Почему это не будет работать.

На диске ИТС фирмы 1С есть статья "Расчет фактической себестоимости продукции". Воспроизведем этот пример и рассмотрим подробнее, как он может быть реализован в типовой конфигурации 1C:Бухгалтерия 8, а также с какими трудностями можно столкнуться. Начнем с отчета "анализ счета 20", см. Рис.1, и покажем, какими первичными документами можно достичь такого результата.

Рис.1 Анализ счета 20.

Самое простое: отразить передачу в производство материалов с помощью документов "требование-накладная". Отмечу, что в нашем случае, поскольку номенклатурных групп две, то документов может быть два, по числу номенклатурных групп, а можно и в одном документе отразить расход материалов на несколько номенклатурных групп. В последнем случае нужно установить галочку "счета затрат на закладке материалы". По условиям примера для производства стульев используется доска обрезная 500 кг на сумму без НДС 25 000 руб. и лак 50 кг на сумму 5 000 руб. Такое же количество материалов используется для производства столов.

Рис.2 Требование-накладная на передачу в производство материалов для изготовления стульев.

Расход клея на производство всей продукции составил 50 кг на сумму 4 000 руб., что отражено в учете документом "требование-накладная" с указанием счета затрат 25 "общепроизводственные расходы", так как расходы по клею нельзя отнести на конкретную продукцию.

Следующая статья затрат - расходы на оплату труда персонала производственного подразделения, они составили 20 000 руб., и как видно из анализа счета 20 по 10 000 руб. на каждую номенклатурную группу. Такого результата можно достичь с помощью документа "Начисление зарплаты работникам организаций", см. Рис.3., который проводок в бухгалтерском и налоговом учете не создает, но является основанием для другого документа "Отражение зарплаты в регламентированном учете".

Рис.3 Документ "Начисление зарплаты работникам организаций".

Допустим, что столы и стулья изготавливал один работник. Для получения двух проводок Дт 20 Кт 70 для двух номенклатурных групп нужно создать две строки в табличной части "начисления". Обратите внимание на реквизит "начисление" (точнее "вид расчета" как он определен в конфигурации), значение именно этого реквизита будет определять способ отражения зарплаты в регламентированном учете, т.е. содержание проводок.

Рис.4 Реквизит "Вид расчета" документа "Начисление зарплаты работникам организаций".

Это значение имеет реквизит "способ отражения в бухучете", который содержит шаблон проводки. Таким образом, для получения двух проводок, различающихся значением субконто "номенклатурные группы", необходимо создать два способа отражения зарплаты в регламентированном учете и два вида расчета (начисления). При создании документа "Отражение зарплаты в регламентированном учете" достаточно воспользоваться пунктом меню "заполнить". Из сказанного становится понятно, что количество начислений (видов расчета) и способов отражения зарплаты в регламентированном учете должно быть равно количеству сочетаний значений подразделений и номенклатурных групп (статья затрат будет во всех случаях одна - оплата труда). Если указать размер зарплаты на каждую номенклатурную группу не представляется возможным, то следует указать счет затрат - 25 "общепроизводственные расходы", в этом случае зарплата производственных рабочих будет автоматически распределяться по номенклатурным группам при закрытии месяца.

Но вернемся к нашему примеру. Расходы на амортизацию производственного оборудования составили 5000 руб. Однако их также следует поделить поровну между двумя номенклатурными группами. Для этого создадим способ отражения расходов по амортизации как показано на рис.5. Проводки формируются документом "закрытие месяца" с установленным признаком начисления амортизации.

Рис.5 Выбор способа отражения расходов по амортизации при принятии к учету объекта основных средств

Для получения результата, показанного на Рис.1, осталось отразить в учете выпуск готовой продукции документом "Отчет производства за смену". В нашем примере было произведено 20 столов, плановая стоимость которых составляет 1 800 руб. штука и 50 стульев, плановая стоимость - 1 000 руб штука.

Рис.6 Выпуск готовой продукции

Попутно замечу, что этим же документом можно списать материалы в производство, т.е. это своего рода альтернатива варианту списания документами "требование-накладная". Если установить галочку "списать материалы", то появится дополнительно закладка "материалы". В этой табличной части документа и указываются списываемые материалы. Если в таблице "продукция" указаны спецификации продукции, то список списываемых материалов можно получить по кнопке "заполнить". Недостатком такого варианта списания материалов в производство является отсутствие печатной формы "М-11", у документа "требование-накладная" такая форма есть.

Добавим еще расходы на оплату электричества - 8 000 руб. и воды - 10 000 руб. с помощью документа "Поступление товаров и услуг" и укажем стоимость незавершенного производства - 18 000 руб. по номенклатурной группе "столы" документом "Инвентаризация незавершенного производства". Это как правило сложности не вызывает, отмечу лишь, что в документе "Поступление товаров и услуг" в данном случае нужно использовать закладку "услуги" и выбирать элементы справочника "номенклатура" с установленным реквизитом "услуга", а стоимость незавершенного производства определяется вручную. После расчета фактической себестоимости документом закрытия месяца с установленным реквизитом "Закрытие счетов 20, 23, 25, 26 и корректировка себестоимости выпуска" кредитовые обороты по счету 20 отражают фактическую себестоимость по каждой номенклатурной группе.

Рис.7 Анализ счета 20 после расчета фактической себестоимости.

Рис.8 Калькуляция себестоимости продукции номенклатурной группы "стол"

Рассмотрим подробнее пример производства столов и стульев. Всего было передано в производство (см. Рис.9): 1000 кг доски обрезной, 100 кг лака на общую сумму 60 000 руб. (прямые затраты производства) и 50 кг клея на сумму 4 000 руб. (косвенные затраты производства). Напомню, что по условиям примера стоимость незавершенного производства составляет 18000 руб., причем по номенклатурной группе "столы". Логично предположить, что в этой стоимости есть в том числе и материалы, причем используемые при производстве столов, а не стульев. Однако рассмотрев внимательно калькуляцию себестоимости продукции (см. Рис.8), мы обнаружим, что в составе выпущенной продукции отражены все материалы (и по составу и по количеству), отпущенные в производство и составляющие прямые затраты производства, и никак не отражены материалы, составляющие косвенные затраты производства. Точнее последние отражены в строке "общепроизводственные расходы" как "материальные расходы". Если сложить (по группе столы) расходы основного (вспомогательного) производства 42 500 руб., общепроизводственные расходы 1 674,42 руб. и общехозяйственные расходы 7 534,88 руб., то получим сумму 51 709,3 руб., что на 18 000 руб. больше фактической себестоимости столов. Таким образом, фактическая себестоимость всех (20 шт.) столов отражена верно и соответственно фактическая себестоимость единицы (одного стола) рассчитана также верно, но насколько верно отражен состав выпущенной продукции и в первую очередь материальные расходы, судите сами. На мой взгляд очевидно, что невозможно определить какое количество и какого сырья и материалов ушло на производство 20 столов и какое осталось в незавершенном производстве, ведь неизвестно какое количество столов будет изготовлено из оставшихся материалов.

Рис.9 Анализ счета 10.

Рассмотрим другую проблему. Допустим, что изготавливается два вида столов, из сосновой и березовой доски. Для простоты поделим их выпуск пополам (по 10 шт.) и стоимость доски сосновой и березовой примем одинаковой. Разумеется в этом случае необходимо использовать два элемента справочника материалов вместо одного и вместо одной позиции продукции "стол" ввести две позиции: стол сосновый и стол березовый. Но номенклатурная группа у обоих столов пусть будет одна. Изменив соответствующим образом первичные документы и пересчитав себестоимость, получим калькуляцию, показанную на рис. 10. На рисунке показан фрагмент, отражающий себестоимость стола соснового, по столу березовому точно такая же картина. Видно, что себестоимость единицы продукции не изменилась, видно, что в два раза уменьшились все суммы: расходы основного производства, общепроизводственные расходы и общехозяйственные расходы. Но видно также, что в состав каждого из столов попала доска двух видов, и сосновая и березовая, т.е. в калькуляцию каждого наименования продукции попадает весь перечень материалов, используемых в производстве всей номенклатурной группы данной продукции.

Рис.10 Калькуляция себестоимости продукции номенклатурной группы "столы" при одинаковой стоимости исходных материалов

Изменим еще раз данные примера, а именно, увеличим покупную стоимость доски березовой на 10 руб. и одновременно уменьшим на такую же сумму покупную стоимость доски сосновой. Количество расхода материалов и выпуска остаются прежними. Тогда получим калькуляцию, показанную на Рис.11. Как видно, и в этом случае себестоимость единицы продукции не изменилась и себестоимость стола соснового равна себестоимости стола березового, несмотря на то, что стоимость материалов, используемых в производстве различных наименований продукции различна. Кстати не изменилась и сумма общепроизводственных расходов в составе каждого вида столов. Напомню, что это стоимость клея.

Рис.11 Калькуляция себестоимости продукции номенклатурной группы "столы" при различной стоимости исходных материалов и одинаковой плановой себестоимости

Произошло это потому, что не изменилась плановая себестоимость столов. В нашем случае плановая себестоимость столов березовых и сосновых была принята одинаковой и равной 1 800 руб. Если соотношение плановых себестоимостей различных столов изменить, то изменится и калькуляция каждого стола. Но тогда получается следующее. Во-первых, для получения правильной фактической себестоимости нужно заранее знать соотношение плановых себестоимостей позиций номенклатуры, входящих в номенклатурную группу, т.е. мы как бы сами задаем фактическую себестоимость, а не рассчитываем ее. А задача определения правильного соотношения плановых себестоимостей весьма не проста. Например, если установить соотношение плановых себестоимостей различных столов исходя из соотношения основных материалов - доски обрезной, как 40 к 60, т.е. плановая себестоимость стола соснового будет равна 1 440 руб. а плановая себестоимость стола березового 2 160 руб., то получим соотношение фактической себестоимости равное 0.67, поскольку в составе каждого наименования продукции пропорционально изменятся затраты на оплату труда и амортизацию оборудования. Более того изменится доля стоимости всех остальных материалов. В частности, стоимость лака в составе стола березового будет в полтора раза больше, чем в составе стола соснового (см. Рис.12).

Рис.12 Калькуляция себестоимости продукции номенклатурной группы "столы" при различной стоимости исходных материалов и различной плановой себестоимости

В заключение, отмечу, что во всех четырех случаях формирования калькуляции себестоимости продукции себестоимость номенклатурной группы в целом не изменялась, что хорошо видно в частности в анализе счета 20. Во всех случаях он выглядит как на Рис.7 Из всего сказанного можно сделать вывод о том, что для получения правильной и по составу и по сумме калькуляции фактической себестоимости, необходимо, чтобы каждая номенклатурная группа состояла только из одного наименования продукции. В противном случае правильно рассчитана будет фактическая себестоимость только всей группы в целом.

И последнее, калькуляцию себестоимости продукции в разрезе отдельных наименований номенклатуры можно получить только в том случае, если в учетной политике предприятия выбран способ учета выпуска продукции без использования счета 40.

В случае использования счета "40" можно получить калькуляцию только по номенклатурным группам (см. рис.13).

Рис.13 Калькуляция себестоимости продукции номенклатурной группы "столы" при использовании счета "40"

О причинах этого и о том, какие вообще возможны доработки типовой конфигурации речь пойдет в следующей статье.

- себестоимость рассчитывается по номенклатурным группам;

- затраты на себестоимость распределяются пропорционально плановой себестоимости.

Поэтому перед расчетом нужно определить и на выпускаемую продукцию.

Сам расчет и калькуляция выполняется обработкой « ».

Номенклатурных групп может быть сколько угодно (рис.1). Можно создать номенклатурную группу не только для каждого вида продукции, но и для каждой единицы продукции (Справочники – Доходы и расходы – Номенклатурные группы).

Плановые цены для калькуляции задаются в документе 1С « » (Склад – Цены – установка цен).

Есть еще одна важная особенность – в программе 1С 8.3 рассчитывается не только себестоимость продукции, но и стоимость материалов. Что это значит? Стоимость комплектующих может быть увеличена на величину дополнительных расходов(рис.3).

Например, если в приходной накладной указана цена материала, равная 10 руб., в производство может быть списана эта же позиция по цене гораздо большей(будут учтены затраты на доставку, страховку, «растаможку» и т.д.).

На рис.4 видны проводки, по которым стоимость бруса и пиломатериалов на складе увеличена соответственно на 1111,11 и 388,89 руб.

В обработке закрытия месяца в 1С Бухгалтерия 8.3 для расчета стоимости материалов есть специальный пункт – «Корректировка стоимости номенклатуры», эта операция выполняется до расчета стоимости продукции.

Проверка себестоимости

Что еще нужно сделать перед расчетом себестоимости?

В учетной политике смотрим разделы « », «Запасы» и «Затраты» (рис.4).

Здесь важно правильно задать методы распределения прямых и , а также установить флажки выпуска продукции и услуг производственного характера.

Получите 267 видеоуроков по 1С бесплатно:

В разделе «Параметры учета» проверяем пункты «Производство» и «Запасы» (рис.5).

Тип цен должен быть выбран таким, по которому заданы плановые цены в документе « ».

Оформление операций по производству

Какими документами отражается выпуск продукции и услуг:

Оба документа находятся в разделе «Производство» (рис.6). Реализацию услуг можно отразить также документом « » из раздела «Продажи», но по этому документу себестоимость услуг не рассчитывается.

На рис.7 представлен документ выпуска. В нем указывается, что выпущено, когда, где, в каком количестве, а также счета учета, счета и аналитика затрат (номенклатурная группа, статья затрат).

Кроме этого, в документе можно указать прямые затраты (закладка «Материалы»), которые заполняются или вручную, или в автоматическом режиме по данным спецификации (если ведется справочник спецификаций).

Важно соблюдать соответствие аналитике выпущенной продукции и затрат. Например, если продукция выпущена по номенклатурной группе «Стулья», то и затраты должны быть отнесены на эту номенклатурную группу. Проверить можно по оборотно-сальдовой ведомости по 20 счету(рис.8).

И еще одно замечание – номенклатурные группы для производственных услуг не должны использоваться для выпуска продукции .

Наше видео про оформление документа Отчет производства за смену в 1С 8.3:

Косвенные затраты при расчете себестоимости

Для учета косвенных затрат используются документы:

Анализ косвенных расходов также проводится по оборотно-сальдовой ведомости 25 и 26 счетов (рис.9).

Закрытие месяца в 1С 8.3 для расчета себестоимости

Итак, все настройки проверены, документы выпуска оформлены, затраты отражены. Можно приступать к расчету себестоимости. Вызываем обработку «Закрытие месяца»(рис.10).

Как видим, программа сама подсказывает последовательность действий. Каждую операцию из списка можно проверить и перепровести вручную. При выполнении каждого пункта программа анализирует корректность ввода, сообщает об ошибках и выдает рекомендации по их устранению(рис.11).