Сумма налогового вычета на обучение. Какие бумаги подавать. Сколько средств возвращают

Если у вашего ребенка платная форма обучения, то оформление налогового вычета даст возможность вернуть некоторую сумму в ваш кошелек. Узнайте, кому полагается выплата и как получить налоговый вычет за обучение трудоустроенному гражданину РФ.

Налоговый вычет за обучение

В законодательстве страны существует статья, которая предусматривает возможный возврат компенсации из той суммы, которую потратил человек на собственное или образование ребенка. Налоговый вычет за учебу – часть дохода, расходованная на обучение в ВУЗе или на курсах, которая не облагается налогами. Если человек работает на официальной работе, то возможен возврат подоходного налога за обучение из накопленной и оплаченной ранее суммы в размере не более 13%.

Правом возврата подоходного налога за обучение наделяются те плательщики, которые:

- могут предъявить официальные документы об оплате (чек, квитанция, где указано, куда и с какой целью отправлены средства);

- оплатили учебу в коммерческом или государственном учреждении;

- официально трудоустроены – это условие является обязательным, человек, который не оформлен на предприятии, права на компенсацию не имеет;

- платят регулярно налоги (если человек работает в организации, то решением этого вопроса занимается бухгалтерия; если индивидуальный предприниматель, то стоит позаботиться об этом самостоятельно).

В каких случаях можно получить

Основания для получения возврата подоходного налога за обучение:

- оплата услуг учебных организаций, при которых гражданин сам лично проходил курсы или образовательную программу;

- оплата за обучение детей (до 24 лет);

- социальные расходы на образование брата или сестры по очной форме (до 24 лет);

- все документы об оплате оформлены на гражданина, который хочет получить возврат НДФЛ;

- возмещение компенсации без любых ограничений происходит, если вы его оформляете на себя. Если получаете на родственников (дети, братья, сестры), то компенсировать расходы на учебу можно только в случае, если человек обучался очно и его возраст не более 24 лет;

- если человек обучался в официальном учебном заведении (университет, институт, техникум, автошкола).

Документы для возврата налога за обучение

Чтобы получить некоторую сумму компенсации от государства, нужно подготовить все документы для налогового вычета за обучение. Перечень необходимой документации:

- Заполненная декларация по налогам на доходы физлица. Временные рамки – год, в котором было оплачено обучение. Бланк и образец можно найти в инспекции, которая находится по месту жительства либо на сайте управления ФНС. Также на сайте ФНС можно скачать специальную программу, которая удобна для заполнения декларации самостоятельно дома.

- Договор с образовательной организацией (ксерокопия). Наличие этого договора – это определение личности плательщика и подтверждение оплаты. В тексте должна быть учтена полная сумма оплаты и ФИО гражданина. Если оплата менялась, то должны быть приложены все справки с измененной стоимостью.

- Справка о форме обучения человека. Документ такого типа нужен, если форма не указана в договоре.

- Справки, которые подтверждают расходы на образование (чеки, ордер, банковские квитанции) с учетом персональных данных.

- Свидетельство о рождении (ксерокопия). Чтобы оформить возврат налога за обучение на ребенка или брата (сестру), нужно свидетельство о рождении, которое подтверждает ваши с ним родственные отношения.

- Документы о попечительстве или опекунстве.

- Заявление о возврате НДФЛ с банковскими реквизитами расчетного счета, куда следует вернуть компенсацию.

Если человек предъявляет инспектору незаверенные копии документов нотариально, то они должны быть представлены вместе с подлинниками. Обязательно при оформлении возмещения нужно написать заявление от имени человека, который претендует на выплату. Вычеты полагаются за весь срок получения образования с учетом академического отпуска, если студент в нем находился определенный срок.

Как вернуть подоходный налог

Алгоритм действий при оформлении компенсации за получение образования в ВУЗе:

- Думать о том, как вернуть налог за обучение в институте, нужно заранее. Сохраняйте все сертификаты, которые свидетельствуют об оплате и отношениях с учебной организацией (договор, чеки, квитанции, ордер) и сделайте их копии.

- Если вы в процессе оформления компенсации за ребенка, то только вы должны быть указаны в квитанциях, как плательщик.

- По истечении оплаченного учебного срока, соберите все документы, которые подтверждают доходы и оплату налогов (справка НДФЛ от налогового агента, чеки, банковские квитанции).

- Заполните декларацию о доходах. Удобнее это сделать через программу, скачанную с официального сайта ФНС, и заполните все необходимые поля. Готовый результат распечатайте, поставьте свою подпись.

- На приеме у налогового инспектора по месту жительства напишите заявление от вашего имени с просьбой получить вычет за учебу.

- Укажите реквизиты расчетного счета, куда нужно вернуть ваши деньги.

- Все собранное подайте вашему инспектору или отправьте по почте. При походе в учреждение самостоятельно обязательно сделайте копии всех документов, а при отправке электронным письмом с обратным уведомлением о получении, оставьте пометку с описью всех вложенных файлов.

Срок давности налогового вычета

Деньги поступают на счет налогоплательщика в течение срока 2-4 месяцев с момента сдачи документов и написанного заявления. Этот срок определяется длительностью проверки всех предоставленных вами файлов. Сумма получения компенсации зависит от стоимости образования в ВУЗе и от доходов гражданина РФ за последний год, которые он указал при заполнении декларации.

Как рассчитать налоговый вычет за обучение

Для расчета вам потребуются:

- квитанции об оплате за учебу;

- налоговый кодекс РФ;

- справка 2-НДФЛ;

- калькулятор.

Пошаговый алгоритм подсчета:

- Когда у вас есть на руках все необходимые сертификаты с печатями, подписями, квитанции об оплате, выписки для предоставления, то нужно проводить расчет по возврату с учетом ваших доходов и затрат на образование.

- Законодательством заверено, что максимальная база налогового вычета составляет 50 тысяч рублей. Гражданин, который заполнил декларацию, получит возврат подоходного налога за обучение в размере 6500 рублей, что составит 13% от указанной выше суммы.

- Если сумма расхода на учебу меньше, чем 50 тысяч, а доходы меньше, чем расходы, то формула расчета такова: произведение суммы доходов на 13%.

- Когда расход и доход больше, чем максимальный размер базы, то формула подсчета следующая: произведение 50 тысяч рублей на ставку налога на доходы физлиц.

- Если расходы больше 50 тысяч рублей, а доходы меньше максимума базы, то возмещение суммы вычета рассчитывается так: произведение суммы дохода на 13%.

Видео: возврат 13 процентов за обучение

Одним из социальных налоговых вычетов является налоговый вычет на образование. В нашей статье рассмотрим подробно процедуру и основание предоставления налогового вычета по расходам на свое образование, а также детей, родственников, родных братьев и сестер в 2019 году. Кто имеет право на налоговый вычет по учебе? Как он рассчитывается? Куда и когда обращаться? Эти и другие вопросы будут рассмотрены ниже.

Правовым основанием предоставления налогового вычета на образование закреплено в пункте 2 статьи 219 Налогового Кодекса Российской Федерации.

С полным перечнем налоговых вычетов , установленных в России, можно ознакомиться в соответствующем разделе.

Кому положен налоговый вычет по учебе

Налоговым кодексом Российской Федерации установлены следующие категории граждан, которые вправе рассчитывать на налоговый вычет, то есть возврат 13% от суммы, потраченной на обучение:

- Лица, получающие образование по любой из форм обучения: дневная, заочная, вечерняя или иная, самостоятельно оплачивающие его;

- Лица, которые оплачивают обучение собственного ребенка или детей. Причем, возраст каждого из детей не должен превышать 24 лет и форма обучения в учебном заведении должна быть очная;

- Лица, оплачивающие обучение детям, не являющимся их собственными, то есть опекуны. Возраст опекаемого ребенка не должен превышать 18-ти лет, и обучение должно проводиться в очной форме;

- Лица, оплачивающие образование детям, над которыми ранее осуществлялась опека. В данном случае обучение так же должно быть на очной основе, а возраст ребенка не должен превышать 24 лет;

- Лица, потратившие собственные деньги для обучения полнородного брата или сестры (полнородный – имеющий одного отца и мать). Возраст брата или сестры не должен превышать 24 лет, обучение – очное. Данное правило касается и неполнородных братьев и сестер (то есть имеющих только общего отца, либо мать).

Важно знать, что данный социальный налоговый вычет может быть предоставлен только в том случае, если образовательное учреждение, где обучаются выше перечисленные категории граждан, имеет государственную аккредитацию.

Виды образовательных учреждений, на обучение в которых предоставляется налоговый вычет

Закон «Об образовании» устанавливает виды и статус образовательных учреждений, после обучения в которых, можно вернуть через налоговый орган сумму, равную 13% от общего количества потраченных средств. Итак, к таким учреждениям относятся:

- Детские дошкольные образовательные учреждения (детские сады);

- Муниципальные общеобразовательные учреждения среднего образования (школы);

- Образовательные учреждения для взрослых, направленных на получение дополнительного образования. Это могут быть курсы повышения квалификации, центры, занимающиеся обучением иностранным языкам, автошколы, а также центры, работающие на базе службы занятости;

- Учреждения, образовательная программа которых носит дополнительный характер. Имеются в виду различные школы искусств, спортивные секции для детей, музыкальные школы и другие виды дополнительного образования.

- Средне-профессиональные и высшие учебные заведения (академии, институты, университеты, техникумы и прочие).

Во всех перечисленных категориях образовательных учреждений основным условием, дающим право на обращение в налоговую службу для оформления возврата 13%, является лицензия или иной документ выданный государством, который дает право образовательному учреждению вести свою деятельность. Причем, не обязательно чтобы учебное заведение являлось государственным. Образовательное учреждение может и частным (коммерческим), но при наличии соответствующей лицензии, выданной государством.

Кроме того, налоговое законодательство нашей страны не ограничивает граждан в выборе образовательного учреждения в рамках России. Образование может быть получено и за пределами Российской Федерации.

Размер налогового вычета на образование

Налоговый Кодекс РФ установил сумму в 50 000 рублей как максимальную сумму расходов на обучение каждого из своих детей или опекаемых, которая будет учтена при исчислении суммы налогового вычета.

Максимальная сумма расходов на собственное обучение , либо обучение своего брата или сестры составляет 120 000 рублей ежегодно.

Важно. Необходимо отметить, что сумма в 120 000 рублей учитывает не только средства, потраченные на учебу, в нее также могут быть включены и расходы на лечение и иные услуги, к которым применима возможность получения вычета.

Для получения вычета необходимо представить документы, подтверждающие факт оплаты обучения, которые должны быть оформлены на того, кто эту оплату производил, а не на того, кто получал образование (если это разные люди).

Пример расчета налога на учебу

Разберемся с суммой в 120 000 рублей на конкретном примере.

Предположим, что гражданин Иванов И.И. получает заработную плату в размере 40000 рублей ежемесячно. При этом он обучается в институте, в котором стоимость обучения за 1 год составляет 100 000 рублей. Общий срок обучения составляет 3 года, следовательно, общая сумма на обучение составит 300 000 рублей.

И наш студент Иванов решает единовременно оплатить всю сумму за 3 года, после чего обратиться в налоговый орган для возврата 13% от суммы, потраченной на обучение (при этом он не заявляет о других видах расходов, на которые также может распространяться налоговый вычет).

Сумма, на которую может распространяется действие вычета составляет 120 000 в год. Иванов оплатил единовременно больше указанной суммы, следовательно расчет ведется по 120 000 рублей, и вычет составит: 120 000 * 0,13 % = 15 600 рублей. Имея заработную плату в 40000 рублей, общая сумма НДФЛ, которую уплатил за Иванова работодатель за год, составит: 40000 * 12 * 0,13 = 62400 рублей. Следовательно, Иванов может получить налоговый вычет равный 15 600 рублей.

Но, если бы он оплачивал свое обучение не единовременно, а 1 раз в год по 100 000 рублей, то ежегодно бы мог получать налоговый вычет в размере: 100 000* 13 % = 13 000 рублей, и общая сумма вычетов за три года составила бы: 13 000 * 3 = 39 000 рублей.

Поэтому , при обращении в налоговую службу и при осуществлении оплаты за обучение необходимо делать подобный расчет, чтобы максимально вернуть потраченные средства.

Порядок получения налогового вычета

Налоговый вычет на обучение можно получить либо в налоговом органе либо у работодателя. При этом в налоговом органе можно получить вычет только по окончании налогового периода.

То есть при оплате за обучение в 2018 году, для получения налогового вычета необходимо обращаться в налоговый орган в 2019 году, при оплате за обучение в 2019 году - вычет можно получить через налоговую инспекцию в 2020 году и т.д.

Налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю, предварительно подтвердив это право в налоговом органе.

Необходимые документы

Для того, чтобы получить налоговый вычет необходимо в налоговый орган представить перечень следующих документов.

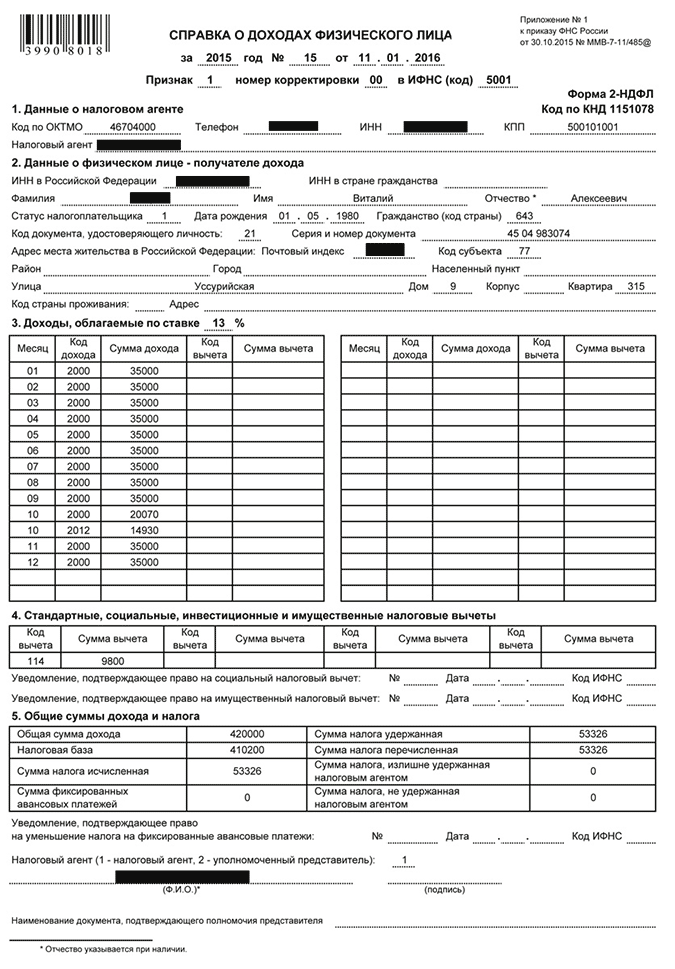

- Налоговую декларацию по форме 3-НДФЛ. О типовых ошибках при заполнении декларации 3-НДФЛ можно прочитать в статье по ссылке;

- Справку о зарплате по форме 2-НДФЛ, с указанием всех видов начислений и удержаний (получается в бухгалтерии на работе);

- Копию паспорта или документа, удостоверяющего личность;

- Копию договора, заключенного с образовательным учреждением, с указанием реквизитов государственного свидетельства, позволяющего вести образовательную деятельность. Если в договоре подобная информация не отражена, то необходимо затребовать ее дополнительно. Кроме того, при повышении стоимости обучения необходимо предоставить в налоговый орган документ, подтверждающий это (дополнительное соглашение к договору);

- При оплате обучения собственного ребенка, либо опекаемого ребенка (в том числе брата или сестры) необходимо представить в налоговую службу дополнительные документы:

- документ, подтверждающий очную форму образования, при отсутствии таковой записи в договоре об обучении;

- ксерокопию свидетельства о рождении ребенка;

- документы, подтверждающие факт опеки или попечительства;

- документы, доказывающие факт родства с братом или сестрой, за обучение которого вы платите.

- Ксерокопии платежных квитанций, подтверждающих факт оплаты за обучение;

Указанный социальный налоговый вычет представляет собой возможность возврата части средств, истраченных на обучение (как свое, так и близких родственников).

Условиями получения данного вида вычета является наличие статуса резидента РФ и дохода, облагаемого по ставке 13%.

По каким расходам можно получить возмещение

- Налоговый вычет можно получить по расходам на:

- собственное обучение – по любой форме обучения (дневная, вечерняя, заочная и т.д.);

- обучение детей (в том числе усыновленных), а также братьев и сестер в возрасте до 24 лет , по очной форме обучения . В случае если брат или сестра находятся под опекой, то ограничение до 18 лет для подопечных, в данном случае не применяется;

- обучение подопечных в возрасте до 18 лет (бывших подопечных в возрасте до 24 лет ) по очной форме обучения ;

Примечание : Письмом от 24.10.2016 года № БС-4-11/20142 ФНС РФ была поставлена точка в спорах о возможности заявления вычета одним супругом за обучение другого. Федеральная налоговая служба в вышеуказанном документе пояснила, что один супруг не вправе получить вычет за другого, но в то же время он может заявить его за собственное обучение, вне зависимости от того, кем оно было оплачено.

Особенности заявления вычета

- Предельный размер вычета за свое обучение и обучение братьев и сестер – 120 000 руб. Вернуть можно до 13% от понесенных расходов, но не более 15 600 рублей (без учёта суммы вычета за обучение детей);.

- Сумма в 120 000 руб. является общей для всех соцвычетов (кроме дорогостоящего лечения и обучения детей). Какие именно расходы включить в налоговый вычет – решает сам налогоплательщик ;

- Размер вычета за обучение детей, составляет 50 000 руб. за человека. Максимальная сумма к возврату на руки будет равна 6 500 руб. (50 000 х 13%). Таким образом, за 2-х детей, можно получить вычет в размере 13 000 руб., за 3-х – 19 500 руб. и т.д.

Ограничения для расходов на собственное обучение (120 000 руб.) и для расходов на обучение детей не влияют друг на друга и рассчитываются отдельно . Т.е. можно вернуть до 15 600 руб. за собственное обучение + по 6 500 руб. за обучение каждого их своих детей.

Примечание : сумма в 50 000 руб. на вычет за детей, является общей для обоих родителей. То есть вернуть истраченные на обучение своих детей средства может только один из родителей.

Социальный налоговый вычет по расходам на обучение предоставляется только при условии , что образовательное учреждение имеет лицензию , или любой другой документ, подтверждающий его статус как учебного заведения.

Примечание : если обучение проводилось у ИП, самостоятельно его проводившего и не имеющего наемных педагогических работников, наличие лицензии необязательно.

- Вычет можно получить не только по расходам на обучение в государственных ВУЗах , но и в коммерческих учебных заведениях (при наличии у них лицензии):

- детских садах и школах;

- центрах дополнительного образования взрослых (автошколы, курсы иностранных языков и т.д.);

- центрах дополнительного образования детей (музыкальные школы, спортивные секции и т.д.).

- Налоговый вычет можно получить по расходам на обучение как в российских ВУЗах, так и зарубежных. Необходимо отметить, что возврату в данном случае будут подлежать только расходы, связанные непосредственно с процессом обучения. Затраты на проезд к месту учебы, проживание и питание включению в состав вычета не подлежат;

Вычет можно получить только в том случае, если в году, в котором было оплачено обучение, имелись доходы, облагаемые НДФЛ по ставке 13% (кроме дивидендов, облагаемых по той же ставке);

Примечание : необходимо отметить, что четких указаний на запрет получения вычета, в случае, если на момент оплаты обучения доходы отсутствовали, нет. Более того, Письмом ФНС РФ от 18 марта 2010 г. N 03-04-05/7-110 финансовое ведомство указало на возможность получения вычета, в случае если доход имеется на момент заявления льготы. Однако, на практике, налоговики, как правило, отказывают в предоставлении вычета, если на момент оплаты обучения у заявителя не было налогооблагаемых доходов.

- Ключевое значение для заявления вычета имеет дата оплаты обучения, а не его продолжительность. То есть, если в одном году происходит оплата учебы за несколько лет, то возместить расходы можно только за тот год, в котором произведены расходы, а не за весь период обучения;

- Остаток налогового вычета не переносится на последующие периоды. То есть, если в одном году получить весь вычет не получилось, перенести его на следующий год не получиться;

- Вычет за обучение – многоразовый . Заявлять его можно каждый год в пределах установленного лимита;

- Вычет за обучение имеет срок давности – не более трех лет с даты оплаты учебы. Таким образом, в 2018 году можно вернуть затраты по обучению, оплаченному в 2017, 2016, 2015 годах;

- Договор и платежные документы должны быть оформлены по заявителя вычета;

- Налоговый вычет не предоставляется , в случае, если обучение было полностью оплачено с использованием материнского капитала

Примеры расчёта налогового вычета по расходам на обучение

Пример 1. Вычет за собственное обучение

Условия получения вычета

60 000 руб.

480 000 руб.

62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2018 год составили 60 000 руб. в связи с чем сумма к возврату на руки будет равна 7 800 руб. (60 000 руб. x 13%).

Так как за 2018 год Петров И.А. заплатил подоходный налог на сумму более 7 800 руб. налоговый вычет он сможет получить в полном объёме – 7 800 руб.

Пример 2. Вычет за собственное обучение стоимостью более 120 000 руб.

Условия получения вычета

В 2018 году Петров И.А. заплатил за своё обучение в институте 130 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2018 год составили 130 000 руб., но так как для всех социальных вычетов установлено ограничение в 120 000 рублей, сумма полагающаяся к возврату, будет равна: 15 600 руб. (120 000 руб. x 13%).

В связи с тем, что за 2018 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., налоговый вычет он сможет получить в полном объёме – 15 600 руб.

Пример 3. Вычет за обучение ребенка

Условия получения вычета

В 2018 году Петров И.А. заплатил за образование своего сына в институте на очной форме обучения 70 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за обучение сына в 2018 году составили 70 000 руб., но так как для расходов на обучение детей установлено ограничение в 50 000 руб., к возврату полагается сумма в размере: 6 500 руб. (50 000 руб. x 13%).

В связи с тем, что за 2018 год Петров И.А. заплатил подоходный налог на сумму более 6 500 руб., налоговый вычет он сможет получить в полном объёме – 6 500 руб.

Пример 4. Вычет за обучение нескольких детей

Условия получения вычета

В 2018 году Петров И.А. оплатил:

- Обучение своего старшего сына в институте на очной форме обучения в размере 70 000 руб.

- Обучение своего младшего сына в платном детском садике в размере 40 000 руб.

- Обучение своей дочери в институте на заочной форме обучения в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог) удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Для расходов на обучение каждого ребёнка установлено ограничение в 50 000 руб. и не смотря на то, что за обучение старшего сына Петров И.А. заплатил 70 000 руб., вернуть за него он сможет только: 6 500 руб. (50 000 руб. x 13%).

За обучение младшего сына полагающаяся к возврату сумма будет равна: 5 200 руб. (40 000 руб. x 13%).

Так как дочь Петрова И.А. получает образование на заочной форме обучения, налоговый вычет за её обучение не предусмотрен .

Итого за всех детей Петрову И.А. к возврату полагается сумма в размере: 11 700 руб. (6500 руб. + 5200 руб.).

Так как за 2018 год Петров И.А. заплатил подоходный налог на сумму более 11 700 руб., налоговый вычет он сможет получить в полном объёме – 11 700 руб.

Пример 5. Вычет за обучение вместе с другими социальными вычетами

Условия получения вычета

В 2018 год Петров И.А. оплатил своё обучение в институте в размере 80 000 руб., а также медикаменты, необходимые для лечения свой жены, в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за 2018 г. составили 140 000 руб. (80 000 руб. (за обучение) + 60 000 руб. (за медикаменты)), но так как сумма социальных вычетов за год не может превышать 120 000 руб., вернуть он сможет только: 15 600 руб. (120 000 руб. x 13%).

Так как за 2018 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., полагающуюся к возврату сумму он сможет получить в полном объёме – 15 600 руб.

Способы получения налогового вычета

Через ИФНС

Процедура получения вычета по расходам на обучение через налоговую службу происходит в 3 этапа:

Первый этап – сбор необходимых документов

Для получения налогового вычета по расходам на обучение необходимо собрать следующие документы:

- Декларация 3-НДФЛ . Обратите внимание, что форма декларации должна быть актуальной для того года, за который заявляется вычет. То есть, если вычет заявляется за 2017 год, декларация должна быть актуальной именно на 2017 год.

Справка 2-НДФЛ . Её можно получить в бухгалтерии по месту работы (если за год вы работали в нескольких местах – необходимо взять справку с каждого места).

Примечание : справка 2-НДФЛ не входит в перечень обязательных документов, необходимых к представлению при заявлении вычета.

Договор с образовательным учреждением , в котором прописана стоимость обучения. В ИФНС подаётся копия договора, заверенная лично заявителем (должна быть подписана каждая страница копии).

В договоре должны быть указаны реквизиты лицензии на осуществлении образовательной деятельности. В случае их отсутствия, дополнительно необходимо предоставить копию лицензии.

Если в течение года была повышена стоимость обучения, необходимо представить документы, подтверждающие это повышение. Как правило, это дополнительное соглашение к договору с указанием новой стоимости обучения.

- Копии платежных документов , подтверждающие факт оплаты обучения (квитанции, платёжные поручения и т.д.). Платёжные документы должны быть оформлены на лицо, с которым был заключен договор на обучение.

При заявлении налогового вычета за обучение детей (братьев, сестёр) дополнительно необходимо представить следующие документы:

- Справку, из учебного заведения, подтверждающую очную форму обучения (необходима только в случае, если в договоре не указана форма обучения).

- Свидетельство о рождении ребёнка + копия.

- Копия свидетельства о браке (необходима в случае, если документы оформлены на одного супруга, а вычет за обучение ребёнка получает другой).

- Документы, подтверждающие родство с братом или сестрой (свидетельства о рождении).

Примечание : приведенный перечень документов является исчерпывающим и расширительному толкованию не подлежит. Отказ налогового органа принять документы на вычет вследствие отсутствия справки 2-НДФЛ и иных, не указанных выше документов, является неправомерным (Письмо ФНС от 22.11.2012 N ЕД-4-3/19630@).

Обратите внимание , при подаче в ИФНС копий документов, рекомендуется при себе иметь их оригиналы.

Второй этап – передача собранных документов в налоговый орган

Передать собранные документы можно следующими способами:

- Лично обратившись в территориальный налоговый орган по месту жительства. При таком способе, налоговый инспектор лично проверит все документы и если потребуется, сразу скажет, каких документов не хватает или какие необходимо исправить.

- Через представителя по нотариальной доверенности (в некоторых налоговых службах принимают документы по рукописной доверенности).

По почте – ценным письмом с описью вложения. Для этого необходимо вложить документы в конверт (конверт не запечатывать) и составить 2 экземпляра почтовый описи с перечислением всех вложенных документов.

При таком способе не требуется посещение налоговой службы, но в случае если были допущены ошибки или пакет документов был собран не в полном объеме, узнаете вы об этом только через 2-3 месяца (после проверки документов).

- С помощью личного кабинета налогоплательщика (ЛКН) , расположенного на сайте ФНС РФ. Для того, чтобы получить доступ к ЛКН, необходимо обратиться в любой налоговый орган для создания учетной записи и получения логина и пароля для входа в нее. Для этого необходимо взять с собой ИНН и паспорт. Плата за подключение ЛКН не взимается.

Обратите внимание , декларацию 3-НДФЛ и комплект документов необходимый для получения налогового вычета, можно подать в налоговую службу в течение всего года , но не ранее окончания периода, за который заявляется вычет.

Третий этап – проверка документов и получение налогового вычета

Проверка налоговой декларации и прилагающихся к ней документов проводится в течение 3-х месяцев со дня их подачи в налоговый орган.

В течение 10 дней после окончания проверки налоговая служба должна направить в адрес налогоплательщика письменное уведомление с результатами проверки (предоставление или отказ в предоставлении налогового вычета).

Налогоплательщики - это, прежде всего физические лица, осуществляющие выплаты налога от доходов . Но мало кому известно, что из множества налогоплательщиков лишь по ставке 13 процентов лица физические могут получить вычет, согласно пункту 1 подпункта 2 статье 219 Налогового кодекса Российской Федерации. По закону право предоставляется обучению своих детей, если им ещё не исполнилось 24 года. А также налогоплательщик имеет право на вычет налоговый для собственного обучения. Фактически просто вворачивается сумма уже произведённых платежей этим физическим лицом.

Но применим социальный налоговый вычет не ко всем доходам, а лишь к тем, которые имеют ставку 13 процентов по налогу на доходы физических лиц. Налогоплательщики, имеющие ставку больше или меньше указанной, не имеют право на налоговый вычет. Ставки НДФЛ в 9%, в 15%, в 30% и даже в 35% не проходят согласно статье Налогового кодекса РФ. Также лишены возможности на вычет и лица, осуществляющие предпринимательскую деятельность, входящие в систему ЕНВД (единый налог на временный доход). Или входящие в систему УСН (упрощённую систему налогообложения).

Опекуны, которые оплатили обучение подопечных до 18 лет по форме обучения очной в образовательном учреждении, также могут воспользоваться правом налогового вычета.

Распространяется данное право также на брата (сестру), которые являются и налогоплательщиком и оплачивают обучение брата (сестры) по очной форме обучения в различных учреждениях образовательной сферы. Но учащемуся не должно быть более 24 лет.

Налогоплательщики, исполняющие функции попечителя над гражданами либо опекуна. А также бывшими их подопечными, даже после окончания опеки и при условии, что они оплачивали обучение своего подопечного в возрасте до 24 лет именно по очной форме обучения, остаются право имеющими на предоставление им налогового вычета на обучение.

Если образовательное учреждение имеет соответствующую лицензию либо другой подобный документ, что может подтверждать статус учебного заведения. И помимо этого документы налогоплательщика в порядке и они также подтверждают его процесс оплаты обучения. То в этом случае предоставляется социальный налоговый вычет на образование.

Налоговый вычет должен быть предоставлен за весь период обучения в заведении, а также учитывается академический отпуск, который был оформлен согласно установленным порядкам в процессе обучения.

Может быть и такой случай, если налогоплательщик и учащийся - это одно физическое лицо. И в случае, внесения налогоплательщика средств на собственное обучение и тут уже неважно в какой форме было это обучение (очно или заочно или очно-заочно), он имеет полное право на налоговый вычет . Чего не допустимы при вычете на обучение подопечного или брата (сестру), ребёнка - в этих случаях допустима исключительно очная форма обучения в учебном заведении.

К примеру, если брат, сестра или ребёнок ходили на вечерние платные курсы иностранного языка, то налогоплательщик не вправе требовать вычета налога. А вот если на курсы записан сам родитель и посещает их сам родитель, то он уже вправе получить налоговый вычет безукоризненно.

Под налоговым вычетом не подразумевается, если курсы или другая учёба были оплачены в счёт материнского или семейного капитала, который получен для поддержки семьи имеющей детей.

Сумма налогового вычета на обучение.

50 000 рублей - это размер налогового вычета на обучение одного ребёнка, но на обоих родителей. Или на одного подопечного опекунам.

Будьте внимательны! Социальные налоговые вычеты на обучение производятся на основании произведенных расходов. И в общей сложности не должны быть более 120 000 за весь налоговый период. Налогоплательщик самостоятельно выбирает предел суммы, если за налоговый период были различного рода расходы (на медицинское лечение , по договорам добровольного пенсионного страхования и договору негосударственного пенсионного обеспечения, уплата дополнительных страховых взносов, на обучение). А также расходы на накопительную часть пенсии согласно с Федеральным законом "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений". В этих случаях сам налогоплательщик выбирает, какие расходы и в каком размере учитывать. Исключение по максимальному вычету в данном случае имеют лишь расходы налогоплательщика на обучение детей, а также расход на дорогостоящее лечение.

Также не стоит оставлять неизрасходованную сумму или остаток, деньги не переносятся на следующие годы, поэтому необходимо использовать всю сумму целиком без остатка.

Перечень документов, которые требуется предоставить для получения налогового вычета на образование.

Все документы предоставлять в налоговую инспекцию и по месту жительства. Это перечень следующих бумаг:

3. Присутствие среди перечня других документов и самой копии договора на обучении, что ещё раз подтвердит сам факт прохождения обучения в учебном заведении.

4. Ещё одна справка, от самого образовательного учреждения, где будет указана форма обучения, на случай если в договоре нет такой информации.

5. Копия лицензии от образовательного учреждения. Чтобы подтвердить тот факт, что учреждение имеет право на предоставлении такого вида услуг. Это также необходимо, если в договоре нет этой информации.

Социальный налоговый вычет предоставляется налогоплательщику также в случае оплаты общеобразовательной школы, академии, института, университета. Также в этот список входят и сами курсы повышения квалификации. И дополняют список детские сады, школы (музыкальные, спортивные, художественные), ясли.

Важным моментом на данном этапе остаётся сам факт того, что оплачиваемое учреждение в обязательном порядке должно иметь лицензию, где указано право предоставления конкретных услуг заведения. Место нахождения учебного заведения никак не влияет на получение налогового вычета . Налогоплательщик имеет право получать вычет вне зависимости его места.

Есть также возможность и получения вычета и в вузе без государственной аккредитации. Право закреплено как на получение вычета при обучении государственном и коммерческом заведении в равной степени.

Виды образовательной деятельности, не подлежащие лицензированию:

Если деятельность образования представляет разовые лекции, разовые семинары, стажировки, и другие виды без итоговой аттестации, без выдачи документов;

Если это индивидуальная трудовая педагогическая деятельность и профессиональная подготовка;

В этих случаях вычет налогоплательщику не положен.

6. Для подтверждения затрат на расходы по оплате за обучение нужны копии самих платёжных документов. И в этом случае вычет доступен только тогда, когда платежи были от самого налогоплательщика. Платёжные документы - это чек кассового аппарата (копия), копия банковского платёжного документа.

7. Копии свидетельства о рождении обучаемого. Это может быть копия свидетельства о рождении обучаемого ребёнка, копия свидетельства о рождении подопечного, копия свидетельства о рождении брата (сестры) или копия свидетельства о рождении самого налогоплательщика.

Если у своего ребёнка не составит труда сделать копию свидетельства о рождении, то от подопечного потребуется также и распоряжение о назначении опеки.

Не следует оттягивать процедуру подачи заявления о вычете социального налога . Так как вычет полагается за время не более трёх лет от того числа, когда была совершена выплата за обучение. Заявление рассматривается и в течение месяца возвращается установленная сумма. Деньги перечисляются на счёт налогоплательщика, который он указал.

На возврат НДФЛ заявление можно подать сразу с декларацией 3-НДФЛ.

Федеральная налоговая служба определила сам порядок подачи готового заявления в случае возврата НДФЛ. Это только для тех случаев, если в самом заявлении существует информация о заявленных налоговых вычетах и информация о сумме налога к возврату. Декларацию и заявление можно и нужно подавать одновременно. Срок на возврат излишне уплаченного налога будет рассчитан со дня подачи заявления. Но этот срок не будет рассмотрен ранее самой декларации. Только после проверки самой поданной декларации комиссия приступит к самому заявлению. Следует заполнять все заявления вовремя и согласно форме, тогда возможно получите выплаты.

17.04.17 275 087 0

Как получить налоговый вычет за обучение

Для всех, кто оплачивал вуз, детский сад или автошколу

В этом году налоговая заплатит мне 33 тысячи рублей. Это мой налоговый вычет за обучение. Вот как я его получила.

Я поступила в институт в 2012 году на платное отделение. Параллельно устроилась на работу, чтобы самостоятельно платить за учебу. В начале 2017 года я решила получить налоговый вычет. Обычно заявление на налоговый вычет подают раз в год. Но я подала сразу за три года: 2014, 2015 и 2016.

Для этого мне понадобились документы из института, справка с работы, налоговая декларация и несколько заявлений. Большую часть процесса можно было пройти в своей же бухгалтерии, но, так как я уволилась, мне пришлось проходить все этапы самостоятельно.

Анастасия Манухина

получила налоговый вычет за обучение

Кто может получить налоговый вычет

Когда тратите деньги на полезные для государства дела, государство возвращает часть этого налога.

Неработающие пенсионеры и безработные студенты зарплаты не получают и подоходного налога не платят, поэтому вычет им не полагается (ст. 219 НК). Вычет не смогут получить индивидуальные предприниматели, выбравшие упрощенную систему налогообложения, единый налог на вмененный доход и патентную систему. Также вычет не предусматривается при оплате учебы за счет материнского капитала (подп. 2, п. 1, ст. 219 НК).

Вычет можно получить за себя или за близких родственников - детей, сестер и братьев в возрасте до 24 лет, - если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Сколько денег можно получить

Максимальная сумма расходов, за которую дадут социальный вычет, - 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы : до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, всё равно вернут только 22 100 Р . Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

Налоговый вычет рассчитывают из дохода

Предположим, работающая студентка Анастасия получает 80 000 Р в месяц. В год она заработала 960 000 рублей . Из этой суммы на руки она получила 835 200 Р . 13% подоходного налога за нее заплатил работодатель - 124 800 Р .

Настя потратила на обучение 40 000 Р , по 20 000 Р за семестр. Она подала заявление на налоговый вычет.

После подачи заявления налоговая вычтет расходы на образование из доходов Насти за год и пересчитает ее НДФЛ:

(960 000 − 40 000) × 0,13 = 119 600 Р

Получается, что Анастасия должна была заплатить 119 600 Р , но на самом деле заплатила 124 800 Р . Налоговая вернет ей переплату:

124 800 − 119 600 = 5200 Р

Налоговый вычет можно получить за три прошедших года. В 2017 году можно получить вычет за 2016, 2015 и 2014 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2015 года, а начался он в январе 2016. Этот чек прикрепляют к заявлению за 2015 год, а не за 2016.

Как получить налоговый вычет

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

Если у вас есть личный кабинет на сайте налоговой службы - подавайте заявление там. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта Госуслуг.

У меня не было доступа, и я отдавала документы лично.

Рассказываем не только про вычеты, но и про то, как вести бюджет, уберечь деньги и данные от мошенников, больше зарабатывать и выгодно вкладывать.

Подпишитесь на Т-Ж ВКонтакте, чтобы не пропустить статьи

Как собрать документы

- Документы из учебного заведения - подтвердить, что учебное заведение настоящее.

- Справка 2-НДФЛ - подтверждает, что вы получали зарплату и платили НДФЛ.

- Декларации 3-НДФЛ за каждый год учебы - подтверждают ваши притязания на вычет.

- Заявление о возврате части НДФЛ - документ, по которому налоговая будет платить.

- Копия паспорта - просто так, для порядка.

Документы из учебного заведения. Вам понадобится копия договора и заверенная копия лицензии вуза, а также платежные документы: чеки, квитанции, платежные поручения.

Договор с учебным заведением можно отдать в налоговую в оригинале. Для лицензии вуза потребуется заверенная копия. Заверить копию можно у нотариуса или в самом образовательном учреждении.

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

Ее выдают в бухгалтерии компании, где вы работаете или работали . Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки 2-НДФЛ: данные о работодателе, коды и суммы доходов.

Заявление о возврате НДФЛ. Заполните его от руки или в электронном виде. В заявлении укажите реквизиты банка и номер вашего счета, на который государство перечислит вам деньги.

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Как подать заявление в налоговую

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле всё оказалось быстро.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

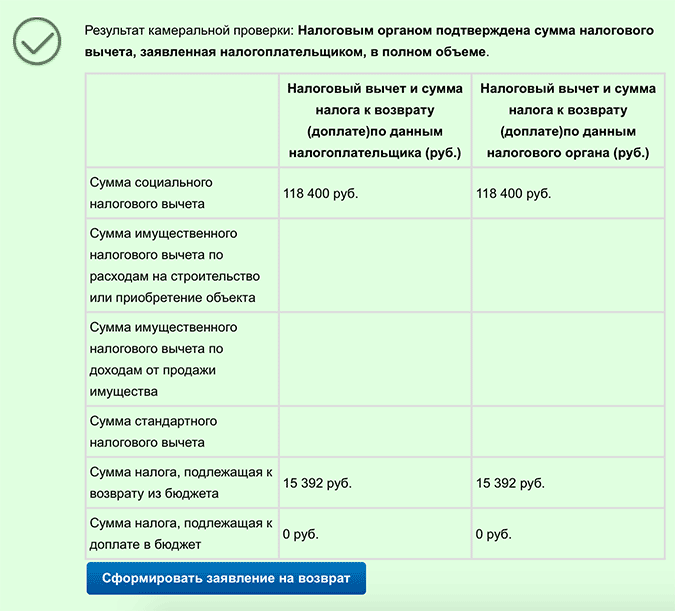

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете - тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

Запомнить

- Чтобы получить вычет, сохраняйте все чеки, квитанции и документы из учебного заведения.

- Подать заявление на вычет можно в течение трех лет с момента оплаты обучения.

- Документы на налоговый вычет оформляют в бухгалтерии работодателя или на сайте налоговой . Лично документы подают в налоговую инспекцию только по месту прописки.

- Если увольняетесь с работы - сразу берите справки 2-НДФЛ, чтобы потом не ездить к работодателю лишний раз.