Swift код (свифт-код). что такое swift-код (свифт-код) банка? Swift code - что это такое и зачем его используют

Сегодня международная платежная система СВИФТ − самый надежный способ финансовых коммуникаций с любой точкой мира. Но для этого необходимо правильно использовать платежные реквизиты, и четко понимать, что такое SWIFT код банка.

Swift код - это уникальный идентификатор участника системы SWIFT (Society for Worldwide Interbank Financial Telecommunications, Общество всемирных межбанковских финансовых каналов связи). Для совершения международного денежного перевода необходимы коды отправителя и получателя. Также используются термины SWIFT-BIC (Bank Identifier Codes), SWIFT ID и BIC code.

Платежная система SWIFT основана в 1973 г. для целей стандартизации и ускорения международных платежей между банковскими структурами, коммерческими организациями и частными лицами. По состоянию на начало 2016 года в системе зарегистрировано около 100 000 банковских и коммерческих структур из 209 стран.

Структура BIC code

Итак, что такое SWIFT код банка? Это буквенно-цифровая комбинация длиной от 8 до 11 символов, включающая следующие обязательные элементы: идентификатор банка согласно спецификации ISO 9362 и двухбуквенного кода страны определяемого по ISO 3166. Используются только латинские заглавные буквы в том числе в имени и фамилии отправителя и получателя!

Назначение групп символов:

BBBB - уникальный четырехсимвольный код для идентификации участника платежной системы. Представляет собой сокращение от англоязычного фирменного наименования. Несколько примеров сокращений Свифт для банков Российской Федерации (выделены красным):

CC - двухсимвольное латинское сокращение наименования страны, согласно стандарта ISO 3166. Примеры наименований и SWIFT коды: RU - Россия, US - США, DE - Германия, KZ - Казахстана.

Идентификатор места получения позволяет однозначно идентифицировать банковские учреждения с одинаковыми наименованиями, но из разных стран. Так на рисунке выше разные «Альфа-Банки» имеют разные итоговые сокращения. Полный список буквенных сокращений стран можно найти на официальной странице стандарта ISO 9362.

LL - буквенно-цифровой идентификатор территориального расположения банка или организации внутри государства. Неактивные организации обозначаются двумя единицами, для тестирования или отладки СВИФТ-соединений LL состоит из двух нулей.

DDD - необязательный элемент, представляющий собой код банковского филиала. Если в системе присутствует код головного офиса, значение не устанавливается, а при международных платежах в соответствующем поле указывается XXX. Данный код также часто используется для трансграничных платежей внутри расчетной сети Банка РФ или в рамках межгосударственных соглашений, таких как Таможенный Союз.

Полный справочник идентификационных 11-символьных кодов участников SWIFT для внутренних и международных расчетов (СВИФТ БИК) находится на официальном сайте Банка России и Национальной Ассоциации «РОСССВИФТ».

SWIFT-code любого финансового учреждения не считается закрытой (или секретной) информацией и находится в свободном доступе. На официальном сайте любого банка в разделе «Реквизиты» его может узнать (и расшифровать) любой желающий.

В случае регулярных СВИФТ переводов с постоянным отправителем и получателем, а также, если платеж из-за рубежа произведен юридическим лицом, банк может затребовать дополнительные документы для подтверждения наличия или отсутствия признаков коммерческой деятельности. Также банк, принимающий перевод, не является налоговым агентом получателя и не несет ответственности за возможную неуплату налогов и другие нарушения законодательства.

Денежные переводы в страны Европейского Союза и Европейской экономической зоны (ES/EEZ)

Согласно директивы ЕС № 2560/2001, с 1 января 2007 года для осуществления международных платежей, получателем которых являются частные лица, может сложиться ситуация, что SWIFT кода банка будет недостаточно, и будет необходимо дополнительно указать персональный код получателя IBAN (International Bank Account Number). Данная процедура обязательна и в случае банковских переводов из зоны ЕС за ее пределы.

В настоящий момент расчеты с использованием IBAN поддерживает 45 государств, в том числе и за пределами Еврозоны: Грузия, Казахстан, Молдова и другие. Исключение сделано только для РФ - указывать IBAN получателя пока не требуется.

IBAN содержит не более 34 заглавных английских букв и цифр. Пример полных реквизитов:

- DE - идентификатор страны банка получателя согласно ISO 3166-1 alpha-2, в данном случае Германия;

- 89 - рассчитанное по стандарту ISO 7064 уникальное контрольное число IBAN;

- 3704 - первые 4 цифры международного банковского кода BIC. Коды БИК на сайте Банка России используются только для переводов внутри РФ!! ;

- остальные символы − это номер банковского счета клиента в стране получения.

Нужно отметить, что формально регистрация банков в системе СВИФТ носит добровольный характер, но сегодня использование Swift код - это необходимое требование для проведения международных расчетов, ускорения процессов отправки/получения информации и денежных средств, а также повышения безопасности любых финансовых операций.

Аббревиатура SWIFT расшифровывается как Society for Worldwide Interbank Financial Telecommunications. В переводе это значит «Сообщество всемирных межбанковских финансовых телекоммуникаций», основной целью которого является передача информации и совершение платежей в международном формате.Предпосылки к созданию системы SWIFT были замечены еще в начале 50-х годов 20 века, когда, спустя несколько лет после Второй Мировой войны, государства начали заниматься активной торговлей на международном уровне. Как результат, это повлекло за собой резкое увеличение банковских функций и операций. Ранее общение между банками совершалось посредством почты и телеграфа, однако новые условия диктовали новые правила – такие способы передачи информации стали неэффективными из-за стремительного увеличения объема банковских операций. Более того, очень часто стали возникать недоразумения и ошибки во время проведения межбанковских операций, связанные с системами функционирования различных банков и отсутствием необходимой стандартизации. Банкиры понимали, что рано или поздно возникнет новый способ бумажного обмена финансовой информации между всеми банками мира. И они были правы…

Разработка такой системы началась в начале шестидесятых годов. Представители шестидесяти крупнейших европейских и американских банков несколько раз собирались для обсуждения волнующей всех проблемы – создания единой системы стандартизации в банковской сфере. Для этой цели было решено использовать точную вычислительную технику – компьютеры, которые, как известно, обеспечивали максимально эффективную систему передачи данных такого рода.

Непосредственная работа над данной системой, способной круглосуточно обеспечивать обмен финансовой информацией с высокой защитой и под контролем, началась в начале 1968 года. Уже в 1972 создатели подготовили официальный проект и сделали необходимые расчеты по рентабельности этой системы.

В мае 1973 года при участии 239 банков, расположенных в 15 странах мира, была создана и учреждена платежная система под названием SWIFT. Её разработчики трудились более четырех лет для практического осуществления этого учреждения, и 9 мая 1977 года международная сеть, отвечающая за передачу данных, была официально запущена. В конце этого же года число банков, желающих присоединиться к SWIFT, возросло до 586. Ежедневно сообщество передавало 450 тысяч электронных сообщений.

На сегодняшний день в составе SWIFT находятся более 7 тысяч финансовых организаций и банков, которые находятся в 190 странах. Несмотря на достаточно большое расстояние друг от друга (иногда возникает необходимость передачи информации из США в Австралию), они могут беспрепятственно обмениваться сообщениями и круглосуточно взаимодействовать.

Схема работы SWIFT

Существует два типа сообщений: финансовые (передающиеся между пользователями системы) и системные (передающиеся между пользователями и системой).

Все сообщения системы SWIFT включают в себя:

- заголовок

- текст сообщения

- трейлер

- проверяет синтаксис

- создает новые заголовки и преобразовывает сообщения в исходящую форму

- добавляет трейлеры

- копирует и шифрует сообщения для хранения

Преимущества и недостатки SWIFT

На сегодняшний день в России SWIFT уступает в популярности таким известным системам переводов как, например, Western Union или «Юнистрим», однако для оплаты зарубежных услуг или перевода крупной суммы денег в другую страну является, по сути, самым рациональным решением (особенно для тех, у кого возникает постоянная необходимость отправки немалых денежных переводов за границу).Невероятная масштабность распространения SWIFT в мире позволяет осуществить перевод на клиентский счет любого известного банка, при этом сумма ограничивается только допустимыми величинами, которые не нарушают экономическое законодательство того или иного государства.

SWIFT-переводы отправляют финансовые средства не на ФИО получателя, а на определенные счета, при этом у вас всегда имеется возможность самому выбрать валюту перевода. Также система максимально конфиденциальна и безопасна. При переводе денег через SWIFT, комиссия всегда составляет определенную (фиксированную!) сумму, которая будет увеличиваться в минимальной пропорции от суммы переводов, что будет выгодным при переводе больших сумм денег за рубеж.

Итак, основные преимущества SWIFT заключаются в:

- высокой скорости доставки переводов. Среднее время доставки в любую точку мира – приблизительно 15 минут для обычного и 2 минуты для срочного сообщения;

- отсутствии ограничений по сумме платежа;

- широком выборе валют, которыми оперирует SWIFT;

- низких тарифах (они действительно намного ниже, чем в других системах);

- широком распространении и популярности в мире, что позволяет осуществлять платежи практически во все страны;

- гарантии своевременной доставки перевода. SWIFT покроет возникшие убытки клиентов в случае, если будут нарушены сроки доставки по вине системы.

Более того, система зависит от развития корреспондентских отношений банка, посредством которого вами осуществляется перевод (ведь один денежный перевод в SWIFT может осуществляться несколькими финансовыми организациями или банками). Помимо этого, стоимость перевода может повысить наличие банков-посредников, которые возникают тогда, когда валюта перевода отличается от национальной валюты государства, в которое данный перевод осуществляется.

Итак, основные недостатки SWIFT заключаются в:

- обязательной необходимости предоставления в банк достаточно большого пакета документов;

- контролем (с 2011 года) над этой системой госдепа США, который осуществляет мониторинг всех платежей;

- отсутствии возможности стать участником системы SWIFT малых и средних банков (из-за достаточно внушительного вступительного взноса).

Что такое SWIFT-код и где он используется?

SWIFT-кодом называют уникальный идентификационный код определенного банка или любого другого участника финансовых расчетов, использующегося при переводе денежных средств из одного государства в другое между банками (которые являются участниками системы SWIFT). Код формируется по следующему стандарту: ISO 9362 (ISO 9362 - BIC).SWIFT-коды банков обычно можно найти на сайте самого банка (раздел «реквизиты» или «переводы). Вы также можете воспользоваться специальными справочниками SWIFT-кодов банков.

Стоит отметить, что данный код используется только на мировом рынке. Для проведения банковских операций внутринационального характера нужны другие коды. Идентификационная система банков Российской Федерации называется «БИК». В Великобритании, например, это «Sort Code». Безусловно, можно перечислить такие системы всех стран мира, но гораздо легче будет воспользоваться соответствующими справочниками.

Не стоит забывать, что участие в идентификационной системе SWIFT носит исключительно добровольный характер, поэтому отсутствие подключения к ней будет означать, всего лишь, замедление процесса международных банковских операций. Также SWIFT-код гарантирует полную безопасность того или иного перевода, таким образом, риск того, что перевод затеряется между банками, сводится к минимуму.

Р азвитие мировой торговли привело к созданию сложных систем межбанковских переводов. В итоге для стандартизации, унификации и, главное, для ускорения финансовых транзакций между иностранными банками была создана единая система переводов SWIFT со строгой номенклатурой специальных кодов для определения получателей переводов.

Содержание статьи :

SWIFT – это межбанковская система переводов со своими определенными правилами и стандартами, которые могут работать во всем мире одинаково. Благодаря системе СВИФТ можно перевести деньги на счет получателя в любую точку мира максимально быстро и дешево, задействуя специальные корреспондентские счета в зарубежных банках.

Если говорить простыми словами SWIFT – это набор договоренностей и правил взаимодействия между иностранными банками, по которым они осуществляют переводы или, проще говоря, доставку денежных средств на счета своих клиентов.

Википедия говорит, что SWIFT – это общество всемирных межбанковских финансовых каналов связи, члены которой договорились пользоваться единой межбанковской системой передачи данных и совершения финансовых платежей. Головной офис сообщества расположен в Брюсселе.

Кто использует систему SWIFT и зачем она нужна

SWIFT-перевод изначально мог быть осуществлен лишь между 248 банками в 19 странах. Сегодня им пользуются более двухсот стран и больше 10 тысяч финансовых учреждений. При этом для организации денежных транзакций достаточно знать специальный SWIFT-код банка и его название.

Частные лица, организации, биржи, депозитарии, брокеры используют систему для перевода денег в выбранной валюте в комфортных условиях и с минимальной комиссией, а также для обмена информацией. Главное, что привлекает членов кооператива – это высокая безопасность транзакций. Плюс в сообществе как бы раздвигаются бюрократические границы. Перед пользователями предстает как бы глобальная сеть без обширных государственных ограничений и иных препятствий. Но некоторые свободные моменты были устранены, особенно после терактов 11 сентября, когда мир под эгидой США начал масштабную борьбу с терроризмом, в том числе ограничивая всевозможные пути для финансирования бандитских организаций.

Что такое BIC и IBAN

SWIFT-платеж требует наличия идентификационного номера банка BIC в соответствии со стандартом ISO 9362. В код BIC входят (по порядку):

- 4-буквенный код финучреждения;

- 2 символа, определяющие страну;

- 2 символа из букв и цифр, идентифицирующие регион (город).

- 3 символа филиала (если есть).

В России также используется свой аналог BIC – БИК (банковский идентификационный код для внутрироссийских переводов ).

Специальный международный код счета банка-получателя, в котором также содержится информация по SWIFT-коду. Изначально использовался только в Европе, но постепенно стал применяться и вне ЕС. Код содержит:

- Данные о стране получателя;

- Уникальное число, рассчитанное по ISO 7064;

- Символы с данными банка и счета.

Необходимую информацию по кодам лучше всего получать непосредственно у банка-получателя отправления.

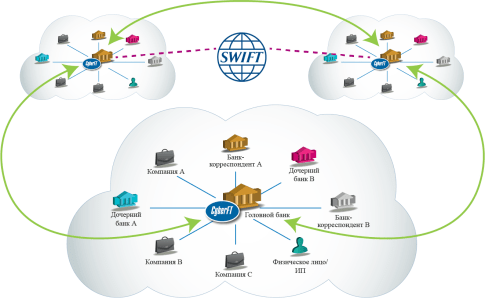

Как работает система переводов СВИФТ

Когда банку нужно подтвердить сделку или произвести платеж иному финансовому учреждению, он формирует сообщение с указанной информацией и отправляет его в зашифрованном системой SWIFT виде посредством специального терминала. Сообщение имеет следующую структуру:

- Заголовок;

- Основной текст;

- Трейлер.

Специальный компьютерный терминал позволяет осуществлять мгновенную связь с универсальным компьютером для отправки и получения подобных сообщений. Все данные затем аккумулируются в региональном процессоре и перенаправляются в операционный центр, где сведения именуются уникальным номером, обрабатываются и рассылаются целевым участникам системы, если только сообщения прошли проверку с положительным результатом. В противном случае перевод не пройдет.

Система перевода СВИФТ требует заполнения реквизитов на английском языке. Достаточно обратиться к получателю денежных средств, чтобы он выслал готовый шаблон (скан-распечатку) с нужной информацией. Это позволит избежать неточностей при заполнении реквизитов в банке-отправителе. При этом можно отправить деньги как обычный перевод без открытия счета либо с его открытием. Последний вариант обходится дешевле и предпочтительнее, особенно при частых переводах.

Что входит в реквизиты СВИФТ:

- SWIFT-код и международное название банка.

- СВИФТ-код и наименование банка-корреспондента.

- Транзитный счет, счет получателя.

- Без использования счета получателя нужно указать его ФИО и паспортные данные или их аналоги, идентифицирующие личность.

Как только Вы получили реквизиты, отправляйтесь в банк. Подойдет практически любой, так как большинство российских банков подключено к СВИФТ. Далее, нужно передать операционисту полученные от будущего получателя реквизиты и свой паспорт для оформления заявления на перевод.

Получателю необходимо удостовериться в получении банком денежных средств. После прийти и забрать деньги в отделении, где открыт счет. Если транзакция была произведена без открытия счета, тогда можно выбрать любое отделение.

Важно! Не все отделения способны сразу выдать крупную денежную сумму. Чтобы избежать задержек следует заранее обращаться в выбранный офис банка, чтобы заказать там наличность. Операционист/менеджер подаст заявку, чтобы к нужной дате инкассаторы доставили указанную клиентом сумму.

Сроки переводов SWIFT

Одна транзакция может занять до недели времени. Но при использовании корреспондентских счетов крупнейших транснациональных банков срок обычно составляет не более суток. Подробнее о сроках рассказывают в банке при оформлении перевода.

SWIFT в России

Систему переводов SWIFT в РФ проще всего рассматривать на примере самого популярного и крупнейшего банка Сбербанка России. Он имеет следующий код СВИФТ: SABR RU MM XXX . Точное наименование зависит от месторасположения филиала. СВИФТ можно найти на сайте Сбербанка, а также уточнить его буквенно-цифровое значение по телефону горячей службы, но проще зайти в офис банка и взять распечатку. Также потребуются данные по счету (для перевода в РФ нужен 20-значный номер ). Поддерживаемые валюты перевода: фунты стерлингов, рубли, доллары США, швейцарские франки, евро.

В Российской Федерации комиссию за перевод оплачивает отправитель. Сборы могут меняться, ориентировочные суммы:

- Сбербанк взымает до 1% за услугу в долл. США (не менее 15 и не более 200 долларов США);

- ВТБ 24 – 1,5% (минимум 15 у. е., но не более 350 у. е.);

- за рублевые переводы Сбербанк взымает 2% в диапазоне 50–1500 рублей за одну операцию.

Минимальный срок – сутки. Максимально – до 7 дней. Деньги можно отправлять только на карты и банковские счета.

Что будет, если отключат СВИФТ в России

Главный вопрос, интересующий отечественный бизнес: что будет, если отключат СВИФТ? Задаваться им стали после внедрения санкций со стороны ЕС и США в связи с присоединением Крыма к России.

Во-первых, сразу надо отметить, что международная система межбанковских переводов далека от политики. Здесь правят финансовые воротилы, которые зарабатывают на переводах. Просто так никто не откажется от сотрудничества с банками РФ, которые выплачивают системе комиссии за годовое обслуживание и за каждый платеж. Но Банк России учел возможность подобного развития события, учредив собственный внутрироссийский СВИФТ еще в конце 2014 года.

Здесь важно отметить, что физические лица не пострадают, им не надо задумываться над тем, что будет, если отключат СВИФТ в России. Расчеты по картам происходят независимо от международной системы, но только на территории страны, банком которой была выпущена карта. Проблемы возникнут в первую очередь у организаций, ведущих торговлю с заграничными партнерами.

Еще один важный фактор – СВИФТ это акционерное общество, то есть напрямую неподконтрольное государству, но отчитывающееся перед Европейским союзом. Здесь влияние США (главного законодателя моды на санкции) минимально. Но если СВИФТ и отключат, то российские банки просто переключатся на прямые переводы между финансовыми учреждениями. Также можно привлечь и сторонних посредников.

Главные последствия отключения SWIFT для России:

- Задержки с денежными переводами (срок может превысить 7 дней).

- Потеря переводов из-за частых сбоев и ошибок.

Для операций будет использоваться обычный интернет, факс и телекс. Защищенность подобных линий связи может быть существенно ниже, чем у системы СВИФТ.

Особенности переводов SWIFT

СВИФТ-перевод может осуществить любая категория лиц (ИП, частные лица, коммерческие и государственные организации) между всеми банковскими структурами, входящими в кооператив. Деньги придут в срок и не застрянут на счетах банков-корреспондентов, только если правильно указаны реквизиты (СВИФТ-коды). При этом можно не открывать счета для денежных переводов, так как система автоматически использует транзитные счета ее участников. Другие важные особенности:

СВИФТ-перевод может осуществить любая категория лиц (ИП, частные лица, коммерческие и государственные организации) между всеми банковскими структурами, входящими в кооператив. Деньги придут в срок и не застрянут на счетах банков-корреспондентов, только если правильно указаны реквизиты (СВИФТ-коды). При этом можно не открывать счета для денежных переводов, так как система автоматически использует транзитные счета ее участников. Другие важные особенности:

- Низкий тариф около 10–20 $ за операцию (меньше, чем, к примеру, у Western Union);

- Самые популярные валюты – евро и доллары;

- Законодательно страны устанавливают собственные лимиты на отправку денежных средств (при открытии счета они, как правило, выше).

Обычно оплата услуг за перевод осуществляется отправителем и получателем. При этом общая комиссия все равно меньше, чем аналогичная у популярных платежных систем. Но минимальный фиксированный сбор СВИФТ, равный 10 долларам, а также необходимость оформления банковских бумаг стали причинами того, что чаще международной системой пользуются лишь крупные организации. При суммах переводов менее 1000$ удобнее и выгоднее использовать традиционные денежные системы быстрых переводов.

Альтернатива системе SWIFT

В 2012 году от SWIFT отключили банки Ирана, которые быстренько перешли на платёжную систему SUCRE , как это когда-то сделали в Боливии, Никарагуа, Венесуэле, Эквадоре и на Кубе. Иран понес существенные потери, но пережил отключение, сумев оформить денежные переводы по импорту и экспорту в новой системе.

В России Банком РФ на базе его информационно-телекоммуникационного комплекса технических решений уже создана альтернативная система передачи финансовых сообщений (СПФС) или российская СВИФТ. Что она умеет:

- Передает сообщения в формате SWIFT;

- Отправляет сообщения в собственных форматах пользователей;

- Обеспечивает контрольную верификацию сообщений;

- Помогает определять участникам списки своих контрагентов и типов принимаемых сообщений.

Нельзя забывать и про традиционные способы отправки денег за границу без SWIFT:

- С карты на карту (по номеру карты);

- Электронные платежи Вебмани, Киви, ;

- Денежные переводы Золотая Корона, Contact, Western Union;

- Переводы в криптовалюте.

Заключение

SWIFT-переводы отличаются высокой точностью доставки денежных средств, так как в цифро-буквенном обозначении цели перевода детально указываются страна, регион, филиал банка-получателя. Непосредственно лицо определяется по индивидуальному счету либо паспортным данным. При этом вся информация шифруется, что обеспечивает клиентам дополнительные преимущества: абсолютную конфиденциальность и безопасность.

Межбанковская система swift представляет собой международный стандарт, с помощью которого банковские организации по всему миру могут обмениваться информацией между собой. На сегодняшний день более 10 тысяч банков наладили стандарты общения через систему swift. В этой статье мы подробно ответим на вопрос, что такое свифт.

Международная система swift: особенности работы

Система переводов swift работает следующим образом. Банку требуется отправка платежа или же подтверждение той или иной сделки. Для этого необходимо подготовить специальное сообщение и зашифровать его при помощи межбанковской системы swift. После этого данное сообщение отправляется получателю посредством специального терминала.

Во всем мире с помощью свифт-системы передается более 1,8 миллиардов информационных сообщений. Это данные за год. Платежных же поручений международная система swift пропускает через себя на сумму больше 6 триллионов долларов. Законность всех сделок обеспечивается согласно законодательству Бельгии. Штаб-квартира этой организации с кооперативной формой собственности расположена в Брюсселе.

Какова плата за использование

За пользование системой банки выплачивают определенный процент. Эта сумма складывается из нескольких составляющих: комиссия после каждого платежа и ежегодная плата за обслуживание. Плата за обслуживание напрямую зависит от объемов платежей через международную систему swift: чем больше трафик сообщений, тем меньше каждый платеж.

Межбанковская система swift настолько надежно зарекомендовала себя в мире, что без нее государства несут значительные убытки. К примеру, в 2012 году (март) Иран был отключен от свифт в рамках санкций.

Последствия были плачевными: экспорт нефти и прибыль от этих операций резко сократились. Это объясняется тем, что подобной системы международных трансграничных платежей в мире еще не придумали. Недавно от свифт-платежей собирались отключить и Россию.

Защищена ли ваша информация

Swift — платежная система, обладающая надежной системой защиты. И это ее главное преимущество. Высокий уровень безопасности обеспечивается наличием уникального кода для каждого банка.

Несмотря на свою популярность, межбанковская система переводов Swift обладает определенными недостатками:

- Необходимо подготовить немалый пакет документов для проведения платежа.

- С 2011 года строго ведется строгий мониторинг платежей.

- Не все банки не могут позволить себе воспользоваться данной системой (мелкие и средние).

Каковы преимущества свифт-платежей

- Оперативность доставки. Обычное сообщение доставляется в течение 20 минут, срочное сообщение — 1, 5 минуты.

- Нет ограничений в сумме платежа.

- Возможность работы с любой валютой.

- Низкие тарифные ставки.

- Платежи доставляются вовремя. Если случаются нарушения, то система возмещает все убытки.

- Высокий уровень надежности и конфиденциальности информации.

Граждане Украины могут производить платежи через систему за рубеж. При этом цели отправителя должны быть указаны некоммерческие (не для франчайзинга). Это не перевод, который осуществляется в ходе предпринимательской деятельности или инвестиций.

В случае, если вы не можете предоставить подтверждающие документы о целях платежа, перевод иностранной валюты не может превышать 15 тысяч гривен в сутки. А вот при условии, что подтверждающие документы есть, ограничения за год или месяц по проведенным платежам не накладываются.

Если у клиента нет еврового счета в банке, а есть только долларовый, то SWIFT-переводы он может делать с помощью специальной услуги — автоконвертации валют.

Что такое свифт в качестве комфортных оплат

Стоит помнить о том, что для совершения платежа нужно собрать определенный пакет документов предоставить в банк, а также указать необходимые реквизиты. Для физических и юридических лиц он разный.

На сегодняшний день многие банки имеют систему интернет-банкинга, которая обеспечивает возможность пользоваться межбанковской системой SWIFT, не выходя из дома. Юридические лица могут использовать систему на основе дополнительных правил и требований.

Что нужно сделать для проведения денежных платежей через систему SWIFT

- Заполнить специальную форму заявления для проведения платежа: Ф.И.О., паспортные данные, банковские реквизиты, номер счета получателя.

- Заполненную заявку, а также удостоверение личности передать менеджеру или оператору.

- Получить приходные документы и оплатить в кассе.

- Получить квитанцию об оплате.

- Вы можете попросить у кассира копию платежного поручения, а также взять копию заявления на свифт-перевод.

Сроки доставки такого платежа с гарантией составляет от одних суток до трех (это максимум).

Swift — межбанковская платежная система, обеспечивающая максимальный комфорт переводов денежных средств по всему миру, потому пользуется большой популярностью. Узнайте прямо сейчас, а в вашем банке есть возможность совершать свифт-платежи?

Многие украинцы слышали, что есть возможность получать деньги из за рубежа на свой банковский счет с помощью swift-платежа, особенно это в свое время стало актуально для вебмастеров и YouTube блогеров, которые получал доход в $ от компании Google за рекламу на их площадках, а как известно самыми распространенными вариантами получить деньги у этой компании есть банковский чек и свифт платеж. Обычно первые выплаты составляют 100$ и комиссия за обналичивание банковских чеков в Украине очень большая именно поэтому свифт платежи обрели у нас такую популярность. Что же такое SWIFT платежи мы и разберемся в этой статье.

Международные платежи SWIFT – это удобный способ совершить денежный перевод за рубеж со своего счета на счет физического или юридического лица. Платежи SWIFT идеально подходят для оплаты покупок, совершенных за рубежом, бронирования гостиничных номеров, оплаты обучения, отдыха или лечения, а также для денежных переводов родственникам и друзьям.

История международной системы денежных переводов SWIFT

SWIFT — это аббревиатура, которая расшифровывается как Society for Worldwide Interbank Financial Telecommunications . В переводе — Сообщество всемирных межбанковских финансовых телекоммуникаций или просто система международных межбанковских платежей.

Основано это сообщество было в 1973 году при участии 239 банков из 15 стран мира. На 2010 год, это сообщество уже включало более 9000 банков из 209 государств. Основан SWIFT был в Бельгии и соответствовал законодательству этой страны. В данный момент головной офис сообщества также расположен в Брюсселе. Каждому банку в этом сообществе присваивается свой уникальный код, который называется SWIFT-BIC или SWIFT-ID, а каждому юридическому или физическому лицу, которое участвует в платежах, присваивается уникальный код, именуемый IBAN. По сути, IBAN — это что-то вроде номера счёта в банке. Чтобы перевести деньги в этой платёжной системе, достаточно знать всего 2 реквизита: SWIFT код банка получателя и IBAN самого адресата.

С момента основания SWIFT стал самой популярной международной платёжной системой и не собирается сдавать свои позиции. Ежедневно в сообществе SWIFT осуществляется несколько миллионов платежей, а ежегодно через эту систему проходит более 2,5 млрд. транзакций.

Преимущества и недостатки SWIFT

Плюсы:

- высокая скорость доставки перевода. Среднее время доставки в любую точку мира составляет 20 мин. для обычного или 1,5 мин. для срочного сообщения;

- отсутствие ограничений по сумме платежа;

- высокая надёжность в сохранности конфиденциальной информации, которая обеспечивается широким спектром организационных и технических мер;

- широкий выбор валют, которыми оперирует система;

- тарифы ниже, чем в других системах;

- широкое распространение и популярность в мире, что позволяет осуществлять платежи почти в любую страну;

- гарантии своевременной доставки перевода. В случае нарушения срока доставки по вине системы, SWIFT покрывает возникшие убытки клиентов.

Минусы:

- необходимость предоставления в банк довольно внушительного пакета документов;

- с 2011 года, госдеп США взял контроль над этой системой и осуществляет мониторинг платежей;

- не каждый банк, а тем более малый или средний, способен стать участником системы SWIFT из-за довольно внушительного вступительного взноса.

Для чего нужны SWIFT — платежи

Платежи в системе SWIFT — это очень быстрый, надёжный и удобный способ оплаты товаров и услуг за границей. С помощью этой системы можно быстро и легко оплатить покупки, заплатить за учёбу, заказать и оплатить номер в гостинице, заплатить за лечение или отдых. Кроме того, это простой способ обыкновенного перевода денег родственникам или знакомым. Переводить деньги в этой системе может как простой человек, так и любая организация. Получателем также может быть кто угодно.

Как работает SWIFT в Украине

Одним из самых активных операторов системы SWIFT на Украине является ПриватБанк . Этот банк имеет много корреспондентских счетов в зарубежных банках, что помогает осуществлять переводы за рубеж в кратчайшие сроки и без лишних бюрократических проволочек.

В реалиях Украины существуют некоторые законодательные ограничения для денежных переводов за границу. Такие ограничения, в принципе, есть в любом государстве и они существенно не влияют на удобство использования платежей SWIFT.

Любой гражданин Украины или физическое лицо может осуществить перевод в системе SWIFT за границу иностранной валюты только в некоммерческих целях. Этот перевод не должен быть связан с инвестиционной или предпринимательской деятельностью. Также сумма перевода без предоставления подтверждающих документов в иностранной валюте в один операционный день не может превышать эквивалент в 500$ . Ограничений по сумме в месяц или в год нет. Кроме того, для оформления денежного перевода существует обязательный перечень документов, которые необходимо предоставить в банк, а так же перечень реквизитов, которые нужно указать в платёжном документе. Для граждан Украины (резидентов) условия осуществления платежа отличаются от условий и необходимого пакета документов, который нужно иметь лицам, которые не являются гражданами Украины (нерезидентам).

Тарифы за отправку SWIFT-платежа у Приватбанка

Если клиент имеет только долларовый счёт, делать переводы в любой валюте в Приватбанке можно благодаря услуге «Автоконвертация».

В настоящее время ПриватБанк предоставляет возможность использования SWIFT платежей в своей системе интернет банкинга — Приват24 . Это даёт возможность получить доступ ко всем преимуществам международной системы SWIFT, прямо не выходя из дома.

Для юридических лиц, правила SWIFT — переводов отличаются от аналогичных правил для физических лиц. Здесь также имеются некоторые специфические моменты.

Гарантированный срок доставки денежного перевода в системе SWIFT в Приватбанке от 1 до 3 суток.

Подробнее о том, как получать или отправлять SWIFT — переводы можно прочитать получит — и отправить — .