Как рассчитать доход по облигациям пример. Доходность при погашении

2.2 Методы оценки облигаций с периодическим доходом

Купонные облигации, наряду с возвращением основной суммы долга, предусматривают периодические денежные выплаты. Размер этих выплат определяется ставкой купона k , выраженной в процентах к номиналу. Купонные выплаты осуществляются 1, 2 или 4 раза в год.

Классическим примером подобных ценных бумаг, обращающихся на отечественных и мировых фондовых рынках, являются облигации внутреннего валютного займа (ОВВЗ) министерства финансов России (так называемые "вэбовки") с номиналом в 1000, 10000 и 100000 долларов США. Купонная ставка по этим облигациям равна 3%, выплачиваемых раз в год. Срок погашения зависит от серии выпуска. Первая серия была выпущена в 1993 году и погашалась, начиная с 14.05.1994 г. В настоящее время в обращении находятся 4-я (срок обращения 6 лет, погашение с 14.05.99), 5-я (срок обращения 10 лет, погашение с 14.05.2003), 6-я (срок обращения 15 лет, погашение с 14.05.2008) и 7-я (срок обращения 15 лет, погашение с 14.05.2011) серии этих облигаций.

В ноябре 1996 года был осуществлен выпуск пятилетних еврооблигаций РФ первого транша на общую сумму в 1 млрд. долларов США с погашением 21 ноября 2001 г. Ставка купона по еврооблигациям первого транша – 9,25%. Выплата дохода осуществляется раз в полгода (27 мая и 27 ноября). С 25 марта 1997 года в обращение были выпущены еврооблигации РФ второго транша на общую сумму в 2 млрд. немецких марок с погашением в 2004 году. Ставка купона по этим бумагам установлена в размере 9% годовых. Выплата периодического дохода осуществляется раз в году – 25 марта.

Выпуск третьего транша еврооблигаций на сумму в 1 млрд. долларов США состоялся в июне 1997 года. Срок обращения облигаций – 10 лет, ставка купона – 10%, выплачиваемых 2 раза в год.

Эмиссию подобных обязательств осуществили и ряд субъектов РФ. В частности с мая 1997 года в обращение выпущены еврооблигации Правительства Москвы с погашением в 2000 г. Ставка купона установлена в размере 9,5%, выплачиваемых два раза в год.

С 24 февраля 1997 года в обращение на внутренних рынках страны выпущена первая серия облигаций федерального займа с фиксированным (постоянным) купонным доходом – ОФЗ-ПД, на сумму 500 млрд руб. Дата погашения серии – 06.06.1999, срок обращения – 3 года. Выплата купонного дохода осуществляется 1 раз в год (6 июня). Ставка купона определена в размере 20% годовых. Весь объем выпуска был первоначально приобретен Банком России.

На внутренних рынках большой популярностью среди юридических и физических лиц также пользуются серии облигаций федерального займа (ОФЗ-ПК) с номиналом в 1 млн. руб. и государственного сберегательного займа (ОГСЗ) с номиналами 100000 и 500000 рублей. Срок погашения таких облигаций составляет один или два года. Купонные выплаты по ним осуществляются по плавающей ставке . При этом величина ставки каждого последующего купона объявляется МФ России за несколько дней до даты погашения предыдущего.

2.2.1 Доходность операций с купонными облигациями

В общем случае, доход по купонным облигациям имеет две составляющие: периодические выплаты и курсовая разница между рыночной ценой и номиналом. Поэтому такие облигации характеризуются несколькими показателями доходности: купонной , текущей (на момент приобретения) и полной (доходность к погашению).

Купонная доходность задается при выпуске облигации и определяется соответствующей процентной ставкой. Ее величина зависит от двух факторов: срока займа и надежности эмитента.

Чем больше срок погашения облигации, тем выше ее риск , следовательно тем больше должна быть норма доходности, требуемая инвестором в качестве компенсации. Не менее важным фактором является надежность эмитента, определяющая "качество" (рейтинг) облигации. Как правило, наиболее надежным заемщиком считается государство. Соответственно ставка купона у государственных облигаций обычно ниже, чем у муниципальных или корпоративных. Последние считаются наиболее рискованными.

Поскольку купонная доходность при фиксированной ставке известна заранее и остается неизменной на протяжении всего срока обращения, ее роль в анализе эффективности операций с ценными бумагами невелика.

Однако если облигация покупается (продается) в момент времени между двумя купонными выплатами, важнейшее значение при анализе сделки, как для продавца, так и для покупателя, приобретает производный от купонной ставки показатель – величина накопленного к дате операции процентного (купонного) дохода (accrued interest).

Накопленный купонный доход – НКД

В отечественных биржевых сводках и аналитических обзорах для обозначения этого показателя используется аббревиатура НКД (накопленный купонный доход). Механизм формирования доходов продавца и покупателя для сделки, заключаемой в момент времени между двумя купонными выплатами, продемонстрируем на реальном примере, взятом из практики российского рынка ОГСЗ.

Пример 2.3

ОГСЗ пятой серии с номиналом в 100000, выпущенной 10/04/96 была продана 18/03/97. Дата предыдущей выплаты купона – 10/01/97. Дата ближайшей выплаты купона – 10/04/97. Текущая купонная ставка установлена в размере 33,33% годовых . Число выплат – 4 раза в год.

Поскольку облигация продается 18/03/97, т.е. за 23 дня до следующей выплаты, купонный доход, равный 33,33% годовых от номинала, будет получен 10/04/97 новым хозяином бумаги – покупателем. Определим его абсолютную величину:

CF = 100000 (0,3333/4) = 8332,50.

Для того, чтобы эта операция была выгодной для продавца, величина купонного дохода должна быть поделена между участниками сделки, пропорционально периоду хранения облигации между двумя выплатами.

Причитающаяся участникам сделки часть купонного дохода может быть определена по формуле обыкновенных, либо точных процентов. Накопленный купонный доход на дату сделки можно определить по формуле:

где CF – купонный платеж; t – число дней от начала периода купона до даты продажи (покупки); N – номинал; k – ставка купона; m – число выплат в год; В = {360, 365 или 366} – используемая временная база (360 для обыкновенных процентов; 365 или 366 для точных процентов).

В рассматриваемом примере с момента предыдущей выплаты 10/01/97 до даты заключения сделки 18/03/97 прошло 67 дней.

Определим величину НКД по облигации на дату заключения сделки:

НКД = (100000 ´ (0,3333 / 4) ´ 67) / 90 = 6203,08

НКД точн. = (100000 ´ (0,3333 / 4) ´ 67) / 91,25 = 6118,10.

Рассчитанное значение представляет собой часть купонного дохода, на которую будет претендовать в данном случае продавец. Свое право на получение части купонного дохода (т.е. за 67 дней хранения) он может реализовать путем включения величины НКД в цену облигации. Для упрощения предположим, что облигация была приобретена продавцом по номиналу.

Определим курс продажи облигации, обеспечивающий получение пропорциональной сроку хранения части купонного дохода:

К = (N + НКД ) / 100 = (100000 + 6203,08) / 100 = 106,20308 » 106,2.

Таким образом, курс продажи облигации для продавца, должен быть не менее 106,20. Превышение этого курса принесет продавцу дополнительный доход. В случае, если курсовая цена будет меньше 106,20, продавец понесет убытки, связанные с недополучением своей части купонного дохода.

Соответственно часть купонного дохода, причитающаяся покупателю за оставшиеся 23 дня хранения облигации, может быть определена двумя способами.

1. Исходя из величины НКД на момент сделки:

CF - НКД = 8332,50 - 6203,08 = 2129,42 или

N + CF - P = 100000 + 8332,50 - 106203,08 = 2129,42.

2. Путем определения НКД с момента приобретения до даты платежа:

(100000 ´ (0,3333 / 4) ´ 23) / 360 = 2129,42.

Нетрудно заметить, что курс в 106,2 соответствует ситуации равновесия , когда и покупатель, и продавец, получают свою долю купонного дохода, распределенную пропорционально сроку хранения облигации. Любое отклонение курсовой цены приведет к выигрышу одной стороны и, соответственно, к проигрышу другой.

На практике, минимальный курс продажи данной облигации на бирже 18/03/97 был равен 108,00, средний – 108,17. Средний курс покупки по итогам торгов составил 107,43, а максимальный – 108,20 . Таким образом, в целом, ситуация на рынке в тот день складывалась в пользу продавцов ОГСЗ этой серии.

В процессе анализа эффективности операций с ценными бумагами, для инвестора существенный интерес представляют более общие показатели – текущая доходность (current yield – Y ) и доходность облигации к погашению (yield to maturity – YTM ). Оба показателя определяются в виде процентной ставки.

Текущая доходность (current yield – Y)

Текущая доходность облигации с фиксированной ставкой купона определяется как отношение периодического платежа к цене приобретения:

![]() , (2.3)

, (2.3)

где N – номинал; P – цена покупки; k – годовая ставка купона; K –

курсовая цена облигации.

Текущая доходность продаваемых облигаций меняется в соответствии с изменениями их цен на рынке. Однако с момента покупки она становится постоянной (зафиксированной) величиной, так как ставка купона остается неизменной. Нетрудно заметить, что текущая доходность облигации приобретенной с дисконтом будет выше купонной, а приобретенной с премией – ниже.

Определим текущую доходность операции из предыдущего примера при условии, что ОГСЗ была приобретена по цене 106,20.

![]() или 7,84%.

или 7,84%.

Как и следовало ожидать, текущая доходность Y ниже ставки купона k (8,33%), поскольку облигация продана с премией, равной НКД .

Показатель текущей доходности не учитывает вторую составляющую поступлений от облигации – курсовую разницу между ценой покупки и погашения (как правило – номиналом). Поэтому он не пригоден для сравнения эффективности операций с различными исходными условиями.

В качестве меры общей эффективности инвестиций в облигации используется показатель доходности к погашению.

Доходность к погашению (yield to maturity – YTM)

Доходность к погашению представляет собой процентную ставку (норму дисконта), устанавливающую равенство между текущей стоимостью потока платежей по облигации PV и ее рыночной ценой P .

Для облигаций с фиксированным купоном, выплачиваемым раз в году, она определяется путем решения следующего уравнения:

![]() , (2.4)

, (2.4)

где F – цена погашения (как правило F = N ).

Уравнение (2.4) решается относительно YTM каким-либо итерационным методом. Приблизительное значение этой величины можно определить из соотношения (2.5):

![]() . (2.5)

. (2.5)

Поскольку применение ППП EXCEL освобождает нас от подобных забот, рассмотрим более подробно некоторые важнейшие свойства этого показателя.

Доходность к погашению YTM – это процентная ставка в норме дисконта, которая приравнивает величину объявленного потока платежей к текущей рыночной стоимости облигации. По сути, она представляет собой внутреннюю норму доходности инвестиции (internal rate of return – IRR ). Подробное обсуждение недостатков этого показателя можно найти в . Здесь же мы рассмотрим лишь один из них – нереалистичность предположения о реинвестировании периодических платежей .

Применительно к рассматриваемой теме это означает, что реальная доходность облигации к погашению будет равна YTM только при выполнении следующих условий.

- Облигация хранится до срока погашения.

- Полученные купонные доходы немедленно реинвестируются по ставке r = YTM .

Очевидно, что независимо от желаний инвестора, второе условие достаточно трудно выполнить на практике. В табл. 2.1 приведены результаты расчета доходности к погашению облигации, приобретенной в момент выпуска по номиналу в 1000 с погашением через 20 лет и ставкой купона 8%, выплачиваемого раз в год, при различных ставках реинвестирования.

Таблица 2.1

Зависимость доходности к погашению от ставки реинвестирования

Из приведенных расчетов следует, что между доходностью к погашению YTM и ставкой реинвестирования купонного дохода r существует прямая зависимость . С уменьшением r будет уменьшаться и величина YTM ; с ростом r величина YTM будет также расти.

На величину показателя YTM оказывает влияние и цена облигации . Зависимость доходности к погашению YTM облигации со сроком погашения 25 лет и ставкой купона 6% годовых от ее цены Р показана на рис. 2.1.

Рис. 2.1. Зависимость YTM от цены P

Нетрудно заметить, что зависимость здесь обратная. Сформулируем общие правила, отражающие взаимосвязи между ставкой купона k , текущей доходностью Y , доходностью к погашению YTM и ценой облигации Р :

- если P > N , k > Y > YTM ;

- если P < N , k < Y < YTM ;

- если P = N, k = Y = YTM.

Руководствуясь данными правилами, не следует забывать о зависимости YTM от ставки реинвестирования купонных платежей, рассмотренной выше. В целом, показатель YTM более правильно трактовать как ожидаемую доходность к погашению.

Несмотря на присущие ему недостатки, показатель YTM является одним из наиболее популярных измерителей доходности облигаций, применяемых на практике. Его значения приводятся во всех публикуемых финансовых сводках и аналитических обзорах. В дальнейшем, говоря о доходности облигации, мы будем подразумевать ее доходность к погашению.

Давно хотел понять, что такое доходность к погашению, но всё никак руки не доходили. Одно дело, когда тебе квик/сайт ММВБ показывает какое-то число, типа 5.25%, и вроде оно и должно быть правильным, но что за этим стои т? И что это означает на практике? В инете есть сложные формулы доходности, и (если сможешь разобраться) они вроде считают приблизительно то же самое, но, опять же, почему они именно такие, как они получены? Хочется, чтобы этот процент, какой бы он ни был, можно было напрямую сравнивать со ставками банковских вкладов, потому что это просто и понятно.

- Чтобы проверить, что она на самом деле такая.

- Чтобы учесть налог на купон для корпоративных бумаг, т.к. в квике он не учитывается.

- Чтобы учесть комиссию.

- Чтобы посчитать доходность для бумаг, по к-м нет торгов на бирже (есть на внебирже) и поэтому в квике показывается 0.

- Можно посчитать для любой цены или даты.

Сразу скажу, что самый простой способ посчитать доходность – это использовать функцию ДОХОД в Excel. Для примера я буду использовать еврооблигацию GAZPR-34 на 10.01.18 с ценой 137.5 и НКД 17,7292. В данном случае ф-я ДОХОД получает 4,284% (тут учитывается налог), но при этом она требует очень мало параметров:

ДОХОД(дата покупки; дата погашения; ставка купона; цена;100; 2; 0)*100.

НКД она считает сама. Есть и отдельная функция для подсчета НКД - НАКОПДОХОД(). Кроме того, в Excel есть и другие функции, к-е могут оказаться полезными:

ДАТАКУПОНДО/ДАТАКУПОНПОСЛЕ – определяют дату предыдущего/следующего купона

ЧИСЛКУПОН - число оставшихся купонов.

Сначала я (наверное, как и многие) предполагал, что тут весь фокус в капитализации и реинвестировании купонов, и даже стал считать таким образом доходность в Excel. Цифры получались близкие к тем, что показывал квик, но всё же не те, тем более, что по некоторым бумагам они отличались значительно.

Затем я придумал интервальный способ подсчета, в котором весь период времени до погашения разбивается на интервалы длиной полгода (между купонами), и доходность считается для каждого из них, а затем получается средневзвешенная дох-ть для всего периода. Здесь делается предположение, что цена с момента покупки до погашения равномерно снижается (или увеличивается) до номинала. Зная количество дней до погашения и текущую цену, можно получить предполагаемое изменение цены за 1 день, и за любое число дней, а значит – и в день выплаты каждого купона. А зная последние, можно для каждого интервала получить:

- Сумма вначале (цена)

- Сумма в конце (цена в конце + купон)

- Разница, процент и годовой процент

Для самого 1-го периода ситуация несколько усложняется НКД, но это не принципиально. Далее, получив для каждого интервала годовой процент и зная цену в его начале, можно получить средневзвешенный годовой процент за всё время (используя цену как вес т.к. она всё время меняется). Полученное значение уже больше похоже на то что показывает квик, но и оно немного отличается. Проблема в том, что оно начинает заметно меняться, когда от даты покупки до первого купона остается мало времени, особенно, если учесть комиссию. Причина оказывается в том, что т.к. длина интервала в днях тоже разная её тоже надо учитывать как вес. При добавлении её в расчеты результат перестает зависеть от длины первого интервала. В Excel всё это выглядит примерно так (здесь не учитывается НДФЛ):

Проблема с этим способом состоит в том, что он основан на предположении, что цена идет к номиналу равномерно, а в реальности это не так, и в идеале определение доходности от цены зависеть не должно.

В какой-то момент попался пост на эту тему anatolyutkin «Еврооблигации и депозиты », к-й дал подсказку. На самом деле там всё написано, но т.к. у меня в финансовой области образования нет, то я его сразу осилить не смог, тем более что там в расчётах используется Бином Ньютона и т.п., но всё же я понял основную идею – текущая стоимость. Оказывается, это такой финансовый термин, к-й означает сколько нужно вложить сегодня, чтобы через какое-то время получить заданную сумму. Фокус в том, что обычно расчет производится наоборот – имеем сумму, например 1000р, процент (8%), и через год получаем 1080р. А здесь известно, сколько будет в конце и процент, а найти надо, сколько было вначале.

Ну а дальше основной финт мозгами состоит в том, чтобы понять, что когда вы покупаете облигацию (затраты = текущая цена + НКД), вы как бы открываете много маленьких вкладов на разные сроки. Вкладов столько, сколько вы получите купонов + еще 1 для номинала. Каждый вклад закрывается, когда вы получаете по нему купон, и все вклады имеют одинаковый процент.

Но здесь есть 1 нюанс – считать нужно так, как будто эти вклады имеют капитализацию. Её на самом деле конечно нет, но это нужно делать для того, чтобы полученный процент соответствовал каким-то общепринятым ориентирам. Если нам нужно сравнить доходность с обычными вкладами, то можно использовать годовую капитализацию. С другой стороны,

In a number of major markets (such as gilts) the convention is to quote annualised yields with semi-annual compounding

Что означает, что существует соглашение указывать доходность с полугодичной капитализацией, так что можно посчитать и так. Понятно, что из-за более частой капитализации процент доходности будет немного ниже. В квике, на сайте ММВБ и в функции ДОХОД доходность вычисляется именно так. Формула для расчета начальной суммы отдельного вклада для годовой капитализации выглядит так:

Sum=EndSum / ((1+Rate/100)^Years) / (1+Rate/100*YearPart)

Здесь EndSum – купон или номинал, Rate – искомый процент, Years - число полных лет вклада, YearPart – дробная часть лет. Для полугодичного варианта:

Sum=EndSum / ((1+Rate/200)^YearHalves) / (1+Rate/100* YearHalfPart)

Здесь YearHalves – число полных полугодий, YearHalfPart - дробная часть полугодий. Далее, если просуммировать все начальные суммы этих вкладов, то должно получиться число, равное первоначальным затратам, т.е. текущая цена + НКД. Другими словами, тут нельзя получить формулу типа Rate=… где доходность вычисляется одним выражением – нужно подбирать разные значения до тех пор, пока результат не будет отличаться от требуемого на величину типа 0.00001. В Excel это выглядит так (здесь НДФЛ уже учтен, при этом для простоты в НКД он тоже учтён):

Конечно, так рассчитывать доходность не нужно, это просто для понимания. В интернете также можно найти более простые формулы для расчета доходности без суммирования, в к-х присутствует параметр «общее количество купонных платежей», но при этом не учитывается НКД. Кроме того, на сайте ММВБ есть документ «Методика расчета НКД и доходности »

, содержащий формулу доходности с параметром «число дней». Этот параметр делится на число дней в году, т.е. получается число лет, т.о., данная формула получает доходность с годовой капитализацией, и это не та

величина, к-я показывается на этом же сайте для конкретных бумаг

.

Еще раз скажу про заблуждение насчет реинвестирования – оно в расчете ДП не учитывается:

A common misconception is that the coupons must be reinvested at the yield to maturity… making this assumption is a common mistake in financial literature and coupon reinvestment is not required for YTM formula to hold.

(Вики)It is a chronic error in that it persists in spite of continued attempts to correct it. For example, Renshaw addressed this error fifty years ago … but the reinvestment assumption continues to be replicated. … successive generations of financial professionals educated with the erroneous text have restated the claim in materials intended to educate investors….

Among the sites containing this claim are Bloomberg.com,… Investopedia.com, Morningstar.com, and even the popularly edited Wikipedia.org…

(«Yield-to-Maturity and the Reinvestment of Coupon Payments »)

Получаемая величина ДП, например 4.3%, означает только процент, к-й начисляется на вложенные средства только пока вы владеете данной ЦБ. Как только вы получили деньги (купон) назад, этот процент начисляться перестает а его новые инвестиции к нему никакого отношения не имеют. Разница только в том, что в случае обычного вклада вы получаете сразу всю сумму назад с процентами, а здесь как бы есть много маленьких вкладов под одинаковый процент и вы получаете их по одному постепенно.

Т.к. нам более привычна ситуация когда вся сумма возвращается сразу, можно попытаться посчитать и т.н. реальную доходность с учетом последующего (ре)инвестирования купонов (необязательно в ту же ЦБ) до погашения. Для каждого купона срок его реинвестирования равен

ReinvDays=EndDate-CouponDate

где EndDate – дата погашения и CouponDate – дата выплаты купона. Сумма, к-я получается в результате реинвестирования купона рассчитывается по формуле:

ReinvSum = Coupon * ((1+ReinvRate/100)^ReinvYears) * (1+ReinvRate/100*ReinvYearPart)

(здесь подразумевается ежегодная капитализация). Если просуммировать все такие суммы, а также последний купон и номинал, то получится итоговая сумма за весь срок до погашения. Зная начальную (Sum1=цена + НКД) и конечную сумму EndSum, а также срок, можно подобрать ставку, к-я даст такой результат, используя ту же формулу:

EndSum = Sum1 * ((1+RealRate/100)^TotalYears) * (1+RealRate/100*TotalYearPart)

Очевидно, что на практике реинвестировать под ту же ставку не получится, поэтому можно просто рассмотреть разные варианты для оценки. Для того же примера с ДП = 4,3263%:

- Если ReinvRate=0 (купоны вообще не инвестируются), то RealRate=2,96%

- Если ReinvRate=3%, то RealRate=3,876%

- Если ReinvRate=Rate=4,3263%, то реальная дох-ть будет такой же

- Если ReinvRate=5%, то RealRate=4,567%

Как видим, ставка реинвестирования влияет на итоговую реальную доходность.

Ценные бумаги являются одним из первых средств регулирования кредитных отношений в обществе. Впервые ценные бумаги были начали использовать во Франции в XVI. Тогда это был просто способ для ростовщиков избежать гонений со стороны церкви. Посредством покупки облигаций, они представляли свою деятельность как покупку потока доходов, а не предоставление кредита.

На сегодняшний день, покупка облигаций стала одним из главных способов инвестирования. С помощью ценных бумаг, вы можете вложить деньги как в корпорацию или муниципальное учреждение, так и в государство.

Помимо всего прочего, покупка и продажа облигаций стала основным способом международных инвестиций.

Облигация как инвестиционный инструмент

Облигация по своей сути относится к ценным бумагам с фиксированным доходом. Таким образом, их покупка создает обязательство эмитенту возместить покупателю заранее установленную цену облигации, а также фиксированный процент от данной стоимости в установленные сроки.

Исходя из этого можно выделить следующие критерии, определяющие доходность ценных бумаг:

- номинальная цена облигации;

- рыночная цена ценных бумаг;

- процентная ставка;

- установленный срок погашения кредита;

Существует следующие способы для выплаты дохода по облигации:

- фиксированная процентная ставка;

- ступенчатая процентная ставка;

- плавающая процентная ставка;

- индексирование номинальной стоимости;

- дисконт при покупке ценных бумаг;

- выгодные займы.

Численно доходность облигации будет является процентным соотношением стоимости её покупки к количеству прибыли, полученной после окончания срока действия соглашения об обязательствах между покупателем и заемщиком по данной облигации.

Доходность от купленной облигации, как правило, представляют в виде трёх показателей:

- купонная доходность — процентная ставка по данной ценной бумаге;

- текущая доходность — отношение процентной ставки к цене приобретения;

- полная доходность — учитывает все факторы дохода.

Основные термины

Доход получения дохода от облигаций можно получить путем так называемого отделения от него купонов.

Купоны являются отделенной частью облигаций с определённым номиналом и сроком выплат. Купон отделяется при выплате процентов по облигации банком.

Купонная облигация подразумевает промежуточные выплаты, не уменьшающие стоимость облигацию, установленную изначально.

Купонная ставка — ставка, выплачиваемая владельцу облигации за каждый период (как правило, год) владения данной облигацией.

Ещё одним способ является дисконтные доход от облигации.

Дисконт — премия, при покупке облигации. Численно представляет собой разницу между установленной ценой облигации и реальной стоимостью её покупки.

Разница между рыночной и номинальной ценой облигации может возникнуть по нескольким причинам:

- изменение процентной ставки по кредитам;

- изменение рыночной ситуации заемщика.

Формулы расчета доходности по облигациям

Курс облигации — процентное соотношение рыночной цены облигации к номинальной — рассчитывается так:

S k = S / F * 100

- Где C k — курс облигации;

- C — рыночная цена;

- F — номинальная цена.

Текущая доходность:

Dm = K / P * N = g / C k * 100;

- Dm — текущая доходность;

- K — процентная ставка;

- C — цена покупки облигации;

- Ck — курс облигации.

Доходность к погашению — показатель, который устанавливает эквивалентность между текущей прибылью от облигации к цене её покупки.

P =∑ n t=1 C * F / (1 + YTM) t + N / (1 + YTM n)

Данный показатель представляет собой внутреннюю доходность инвестиций. Его суть состоит в участии полученных процентов за каждый период t в создании новой прибыли. Суммарная прибыль от процентной ставки по купонам представлена в формуле выражением Y * T * M.

Данная закономерность выполняется только в том случае, если ценные бумаги хранятся до срока погашения.

Полная доходность (ставка помещения):

C = C n * g * a n;i + N * (1 + i) -n ;

- Где P — цена покупки облигации,

- C n — номинальная цена облигации;

- g — выплаты ставки по купонам;

- n — период хранения облигации;

- i — ссудный процент.

В случае, если выплаты происходят чаще, чем раз в год, то частота выплат является степенью показателя g * a n;i (для полугодовых выплат — g * a n;i ^ 2 ; для поквартальных — g * a n;i ^ 4).

Пример расчета доходности по облигации

Исходя из приведенных выше параметров, можно сделать вывод о том, как можно численно представить доходность от покупки облигации.

К примеру, если вы купили ценные бумаги за 4 000 рублей, купонная ставка которых составляет 10% , а срок погашения которых наступит через 12 месяцев, то через год вы получите 400 рублей прибыли. Доходность же составит 10% .

Но не стоит забывать о том, что облигации можно купить дешевле рыночной цены. Таким образом, если бы вы купили те же облигации за 3 800 (95% от номинальной стоимости) рублей, а дата её погашения может наступить не через год, а, например, через 3 года, то доходность рассчитывалась бы по данной формуле:

D = ((N — C) + K) / C) * 365/1095(количество дней) * 100;

- D — доходность;

- N — номинальная стоимость облигаций;

- C — реальная стоимость облигаций;

- K — процентная ставка по купонам;

D = ((4000 — 3800) + 1200) / 3800 * 365/1095 = 11.88%

Связь доходности облигаций от состояния экономики

Стоит принять во внимание, что покупка облигаций, как и любые другие валютные инвестиции, чувствительна к состоянии экономики. Повлиять на доходность облигаций может, например, рост инфляции или же дефляция. Обесценивание денег напрямую связано с количеством реальной прибыли, которую покупатель получит по истечению срока выплат по данной облигации.

Также стоит учитывать такие факторы, как изменения рынка и платежеспособность эмитента. Особенно это касается сделок на покупку ценных бумаг, заключаемых с корпорациями и муниципальными структурами.

Как выбрать облигации

Основными критериями при выборе облигаций, как правило, являются:

- Их доходность — количественное выражение прибыли, которую вы получите по завершению срока сделки.

- Надежность — определяется уровнем доверия к эмитенту и его репутацией.

- Дата погашения облигации .

- Ликвидность — спрос и предложение на данную облигацию.

Все данные критерии связаны между собой. Облигации надежных эмитентов как правило подразумевают более низкую процентную ставку, а следовательно и доходность. Ценные бумаги второго эшелона, как правило, приносят больше всего прибыли, но и риски в таких сделках куда выше.

На что нужно обращать внимание

Таким образом, для того, чтобы правильно выбрать облигацию, вам нужно тщательно взвесить все риски и выгоды от данной покупки.

В первую очередь стоит обратить внимание на надежность эмитента. Самые надежные ценные бумаги предоставляет государство, но итоговая доходность.

Дата погашения облигации должна соответствовать вашему сроку инвестирования. Кроме того, учитывайте, что доходность после погашения облигации указывается в процентах годовых. Таким образом, если до погашения облигации осталось полгода, а указанная доходность составляет 10%, то фактическая доходность составит всего 5%.

Обратите внимание на спрос на данную облигацию. Как правило, высокий спрос имеют самые надежные заемщики, так как риски при покупке таких ценных бумаг крайне низки.

Специфика рынка также крайне желательно учесть специфику рынка, участие в котором принимает ваш эмитент. Оцените его финансовую отчетность, а также результаты недавних сделок.

Досрочное погашение облигаций

Право на досрочное погашение (отзыв) облигаций обеспечивает эмитенту возможность изъять выпущенные им ценные бумаги из обращения раньше оговоренного срока. Данное право должно быть установлено в момент начала выпуска облигаций.

Также, на рынке представлены и облигации, продажа которых не подразумевает возможности её отзыва. Покупка таких ценных бумаг значительно снижает риски связанные с инвестицией, но в то же время, и доходность от таких облигаций, как правило, гораздо меньше.

В случае, если компания хочет отозвать свои облигации, она обязуется выплатить покупателям первоначальную стоимость данных ценных бумаг, а также премию в размере годового процента.

Случаи, когда эмитент отзывает свои облигации далеко не редкость. В условиях постоянно меняющихся процентных ставок, экономия на перевыпуске облигаций может исчисляться миллионами долларов.

Помимо фиксированной премии, которая выплачивается эмитентом при отзыве облигации, существует ещё и безубыточная премия. Данная премия рассчитывается следующими образом: сумма премии и номинала, реинвестированая в момент отзыва с той же длительностью, что и период, оставшийся до даты погашения, даст доходность, равную доходности к погашению данной облигации в момент её отзыва.

Таким образом предусмотренные компенсации и премии призваны обеспечить безопасные условия для инвестирования.

Ограничения при досрочном погашении

В случае, если облигации были отозваны, их выпуск будет ограничен до момента, пока не будут выплачены выплачены компенсации всем инвесторам.

Стоит уточнить, что в вопросе досрочного погашения облигаций есть два понятия, которые, как правило подразумевают одно и то же, но для более детального понимая, их стоит четко разделять. Речь идет о «запрете на отзыв» и «запрете на рефинансирование».

Рефинансирование — это один из возможных вариантов компенсации инвестору, который подразумевает одной процентной ставкой по купону на другую (как правило более низкую). Таким образом, запрет на рефинансирование, если таковой указан в условиях соглашения на инвестирование в ценные бумаги, не является запретом на отзыв. Путаница в данных терминах встречается повсеместно, а потому понимание данного вопроса позволит вам избежать невыгодных сделок.

Насколько это надежно?

Облигации являются одним из самых надежных способов дохода для трейдеров.

Многовековая история сделок позволило создать широкую прецедентную базу, а также необходимые нормы регулирования отношений в данной сфере. Положение дел на текущий полностью исключает возможность махинаций и обеспечивает безопасность инвесторов и эмитентов, а также провозглашает незыблемую юридическую обоснованность всех совершаемых сделок.

Но не стоит забывать, что любые инвестиции — это риск. Для того, чтобы успешно производить сделки в сфере облигаций вы должны быть уверены в своих возможностях оценивать и анализировать рынок. Кроме того, вам необходимы понимать основные принципы торговли и экономики.

Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

- Ежегодные купонные платежи;

- Разница в цене (купил дешевле номинала, а в дату погашения реализовал облигацию по номиналу).

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигаций

Учитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

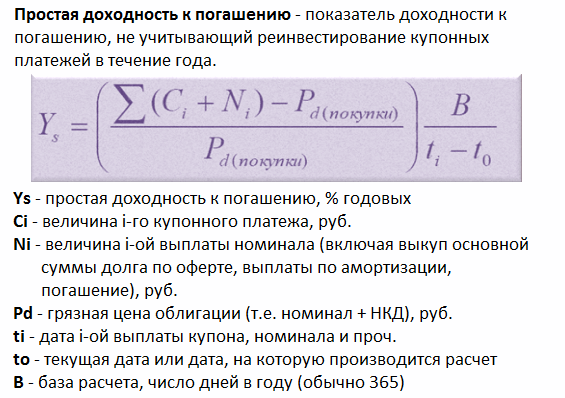

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

4. Эффективная доходность

Если же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.

Купонная доходность облигаций

Показывает инвестору, какой доход он получит, если приобретет облигацию по номинальной цене. Купонная доходность облигаций рассчитывается по формуле, приведенной выше.

Текущая доходность

Дает представление о том, на какой доход может рассчитывать инвестор, если приобретет облигацию по текущей рыночной цене. Текущая доходность облигаций рассчитывается по формуле, раскрытой выше.

Определение стоимости облигаций с фиксированным купоном

Определим современную (текущую) стоимость такого потока:

где F - сумма погашения (как правило - номинал, т.е. F = N ); k - годовая ставка купона; r - рыночная ставка (норма дисконта); n - срок облигации; N - номинал; m - число купонных выплат в году.

Полная цена(грязная) - цена облигации, включающая в себя накопленные проценты. Полная цена - цена, которую платит покупатель.

Грязная цена= Р(рыночная цена)+НДК (накопленный купонный доход)

НДК=С(ежегодный купонный доход)*(кол-во дней прошедших со дня выплаты купона)/(колво дней в году)

Доходность к погашению равна требуемой норме прибыли инвестора R, при которой приведенная стоимость денежных платежей по облигации равна ее рыночной стоимости. Доходность к погашению можно определить методом последовательных приближений, используя полученную ранее формулу P = I/R* + N/(1+R) n , где P – рыночная цена облигации, R – доходность к погашению, n – число периодов владения облигацией.

Для облигаций дюрация рассчитывается следующим образом:

![]() PVi - это текущая

стоимость будущих доходов по облигации,

T - период поступления і-го дохода,

Price - цена облигации. Дюрация облигации

представляет собой средневзвешенный

срок выплат по облигации, где веса –

это текущие стоимости выплат по

облигации, деленные на рыночную цену

облигации.

PVi - это текущая

стоимость будущих доходов по облигации,

T - период поступления і-го дохода,

Price - цена облигации. Дюрация облигации

представляет собой средневзвешенный

срок выплат по облигации, где веса –

это текущие стоимости выплат по

облигации, деленные на рыночную цену

облигации.

Акция. Классификация акций. Стоимостные оценки акций. Виды дохода по акциям. Формы выплаты доходов по акциям.

акция - это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Акции классифицируются по следующим признакам.

По особенностям регистрации и обращения: акции именные, на предъявителя.

По характеру обязательства: акции простые, привилегированные.

По формам собственности эмитента: акции государственных компаний, акции негосударственных компаний.

По региональной принадлежности: акции отечественных эмитентов, акции зарубежных эмитентов.

Доход, выплачиваемый эмитентом по: акциям - дивиденды (доход, подлежащий выплате по акциям, выплачиваемый акционерным обществом). Прирост стоимости - разница между ценой приобретения ценной бумаги и ценой ее продажи на рынке.

Стоимостная оценка акций

Форма выплаты дивидендов. Дивиденд может выплачиваться деньгами, а в случаях, предусмотренных уставом общества, - иным имуществом, как правило, акциями дочерних предприятий или собственными акциями.

Если дивиденды выплачиваются собственными акциями, то такая практика носит название капитализации доходов , или реинвестирования. При этом дивиденд устанавливается либо в процентах к одной акции, либо в определенной пропорции с учетом даты их приобретения.

Модель капитализации дохода.

Теоретическая цена акции в данной модели базируется на том, что она есть сумма дисконтированных дивидендов, выплачиваемых по ней

Если по акции выплачивается примерно одинаковый дивиденд каждый год (период), как это имеет место, например, в привилегированных акциях, то вышеприведенная формула сильно упрощается:

Если по акции выплачивается дивиденд, размер которого возрастает ежегодно на один и тот же небольшой процент, то формула 2.1 принимает вид:

Дивиденд, выплачиваемый в первом периоде; - ежегодный прирост дивиденда (в долях) (при условии, чтоr > g ).

Определение стоимости и доходности акций. Показатель дохода на одну акцию, коэффициент P/E, стоимость чистых активов на одну обыкновенную акцию.

Определение курсовой стоимости акции

С точки зрения теоретического подхода, цена обыкновенной акции должна определяться дисконтированием всех доходов, т. е. дивидендов, которые будут выплачены по ней. Тогда формула определения курсовой стоимости принимает вид:

где:

Р -

цена

акции; Divt -

дивиденд,

который будет выплачен в периоде t

;

r

-

ставка дисконтирования (доходность),

которая соответствует уровню риска

инвестирования в акции данного

акционерного общества.

где:

Р -

цена

акции; Divt -

дивиденд,

который будет выплачен в периоде t

;

r

-

ставка дисконтирования (доходность),

которая соответствует уровню риска

инвестирования в акции данного

акционерного общества.

если инвестор планирует в будущем продать акцию, то он может оценить ее стоимость по формуле:

![]()

где: Рn - цена акции в конце периода n , когда инвестор планирует продать ее. В данной формуле, как и в первой, сложность возникает как с прогнозированием дивидендов, так и с прогнозированием цены будущей продажи акции. Простейшая модель прогнозирования дивидендов предполагает, что они будут расти с постоянным темпом. Тогда дивиденд для любого года можно рассчитать по формуле:

![]()

g - темп прироста дивиденда.

Темп прироста дивиденда определяют на основе данных по выплате дивидендов за предыдущие годы. Наиболее просто сделать это по принципу средней геометрической, т. е. взять отношение дивиденда за последний известный период к дивиденду за первоначальный период и извлечь корень степени, соответствующий количеству рассматриваемых периодов и вычесть единицу, а именно:

![]() Если

компания выплачивает одинаковые

дивиденды, то цена акции определяется

по формуле:

Если

компания выплачивает одинаковые

дивиденды, то цена акции определяется

по формуле:

Р=Див/r. Принимая решение купить акцию на определенный период времени, инвестору необходимо оценить доходность от его операции. Аналогичным образом, после завершения операции следует оценить ее фактическую доходность. Доходность операции с акцией, которая занимает несколько лет, можно ориентировочно определить по формуле:

![]() где:

r-

доходность

от операции с акцией;

где:

r-

доходность

от операции с акцией;

РS - цена продажи акции; Рр - цена покупки акции; Div - средний дивиденд за п лет (он определяется как среднее арифметическое); п - число лет от покупки до продажи акции.

Показатель дохода на одну акцию (EPS ): Чистая прибыль/кол-во акций

стоимость чистых активов на одну обыкновенную акцию: чистые активы/на кол-во акций

Р/Е: рыночной стоимости акции (P ) к EPS

Коэффициент P/E показывает, за какое время (количество лет) компания окупит вложения в нее. В большинстве случаев считается, что чем ниже P/E - тем более привлекательны акции для покупки, ведь при низком значении этого коэффициента срок окупаемости становится меньше.

Использование статистического анализа временных рядов доходностей по ценным бумагам для оценки рисков по акциям: правило трех сигм.

Доверительный интервал – это границы прогноза (верхняя и нижняя), в рамки которых с заданной вероятностью (сигма) попадут фактические значения.

Т.е. мы рассчитываем прогноз - это наш основной ориентир, но мы понимаем, что фактические значения вряд ли на 100% будут равны нашему прогнозу. И возникает вопрос, в какие границы могут попасть фактические значения, если существующая тенденция сохранится ? И на этот вопрос нам поможет ответить расчет доверительного интервала , т.е. - верхней и нижней границы прогноза.

Что такое заданная вероятность сигма?

При расчете доверительного интервала мы можем задать вероятность попадания фактических значений в заданные границы прогноза . Как это сделать? Для этого мы задаем значение сигма и, если сигма будет равна:

3 сигма - вероятность попадания очередного фактического значения в доверительный интервал составят 99,7%, или 300 к 1, или существует 0,3% вероятности выхода за границы.

2 сигма - вероятность попадания очередного значения в границы составляет ≈ 95,5 %, т.е. шансы примерно 20 к 1, или существует 4,5% вероятность выхода за границы.

1 сигма - вероятность ≈ 68,3%, т.е. шансы примерно 2 к 1, или существует 31,7% вероятность того, что очередное значение выйдет за приделы доверительного интервала.

Мы сформулировали правило 3 сигм, которое гласит, что вероятность попадания очередного случайного значения в доверительный интервал с заданным значением три сигма составляет 99.7% .

Великим русским математиком Чебышевым была доказана теорема о том, что существует 10% вероятность выхода за границы прогноза с заданным значением три сигма. Т.е. вероятность попадания в доверительный интервал 3 сигма составит минимум 90%, в то время как попытка рассчитать прогноз и его границы «на глазок» чревата куда более существенными ошибками.

Депозитарные расписки: назначение, порядок выпуска, виды расписок, порядок торговли, механизм регулирования.

Депозитарные расписки представляют собой ценные бумаги, подтверждающие права собственности иностранных экономических субъектов и задепонированные в банке-депозитарии Депозитарные расписки обладают рядом преимуществ для эмитентов , ибо обеспечивают: -расширение рынка ценных бумаг компании посредством быстрого и обширного предложения; -выход на международные рынки капиталов;

Улучшение имиджа компании; -удобный способ для инвестора быть держателем иностранных акций; -повышение и стабилизацию котировок акций эмитента; -гибкое капиталовложение; -снижение риска в силу диверсификации;

Расширение круга потенциальных инвесторов; -механизм для приобретения и слияния компаний.

Инвестиционный интерес вложений в депозитарные расписки заключается и в относительно низких издержках .

Они включают: американские, европейские, глобальные расписки.

Американские депозитарные расписки (American Depositary Receipts, АДР) обращаются на основных биржах США и внебиржевом рынке, деноминированы в долларах США и регулируются законодательством США.

Европейские депозитарные расписки (European Depositary Receipts, ЕДР) обращаются на европейских, обычно на лондонской и люксембургской биржах, деноминированы в евро, их обращение осуществляется через клиринговые системы Euroclear и Clearsystem.

Глобальные депозитарные расписки (Global Depositary Receipts,ГДР) – это депозитарный сертификат, подтверждающий право на акции иностранной компании, и обращающийся на мировых рынках капитала. Интерес глобальной депозитарной расписки для эмитента заключается в том, что привлечение капитала происходит не только на американском или европейском рынках, но и на других фондовых

Эмитентом российских депозитарных расписок является депозитарий. Он должен отвечать установленным требованиям к размеру собственного капитала (собственных средств) и осуществлять депозитарную деятельность не менее трех лет. Эмиссия российских депозитарных расписок допускается при условии, что учет прав депозитария на представляемые ценные бумаги осуществляется на счете, открытом ему как лицу, действующему в интересах других лиц.

Эмиссия российских депозитарных расписок включает

следующие этапы: 1) утверждение решения о выпуске российских депозитарных расписок уполномоченным органом их эмитента – депозитария;

2) государственную регистрацию выпуска российских депозитарных расписок;

3) размещение российских депозитарных расписок.